Срок исковой давности — это отрезок времени, в пределах которого можно защитить свои права и интересы в судебном порядке. Сроки исковой давности различаются своей продолжительностью — о том, какими они бывают, расскажем в этой статье.

Общий срок исковой давности: сколько составляет и когда начинается течение срока

По общему правилу добиваться защиты своих прав через суд гражданин может в пределах 3 лет с момента, когда ему стало известно:

- о факте нарушения его прав;

- о том лице, к которому следует предъявить иск для восстановления своих прав.

Такой трехлетний период называется общим сроком исковой давности. Он применяется всегда, когда нормативным актом не установлен иной (более или менее длительный) период времени для судебной защиты (специальный срок).

Важно понимать, что время для подачи иска начинает исчисляться не с момента нарушения каких-либо прав гражданина, а с того дня, когда он узнал (либо должен был узнать) о двух перечисленных выше обстоятельствах. Однако закон оговаривает, что срок исковой давности не может быть более 10 лет с того дня, когда были нарушены права истца (ст. 196 ГПК РФ).

В тех случаях, когда соглашением между сторонами предусмотрен конкретный срок выполнения обязанности (например, по возврату займа), течение срока исковой давности начинается на следующий день после наступления этого момента.

Специальные сроки и их виды

Сроки исковой давности, называемые специальными, предусмотрены как Гражданским кодексом, так и другими законодательными актами.

Можно выделить следующие виды специальных сроков:

- Продолжительностью менее года (к примеру, лица, желающие оспорить увольнение, подать в суд на бывшего работодателя могут лишь в течение 1 месяца).

- Годичные сроки, в частности:

- в случае ненадлежащего выполнения работ по подрядному договору (исключением являются случаи, когда у заказчика есть претензии к построенному зданию, — тогда применяться будет общий срок);

- для соглашений о перевозке грузов, если одну из сторон не устроили действия другой стороны (надо отметить, что в этом случае до обращения в суд необходимо направить второй стороне претензию в письменной форме);

- для исков о признании незаконными оспоримых сделок (к ним относятся, например, сделки, заключенные в результате введения в заблуждение или обмана);

- также в течение года после обнаружения можно в судебном порядке взыскать материальный ущерб, который работник причинил работодателю.

- Двухгодичные сроки (например, для споров, вытекающих из договора о страховании имущества).

- Длительные сроки, превышающие общий срок давности (так, для исков о возмещении ущерба от загрязнения моря нефтью предусмотрен срок давности 6 лет).

Последствия истечения срока исковой давности. Восстановление срока

Пропуск срока исковой давности не лишает гражданина или организацию возможности подать иск в защиту своих интересов — даже в этом случае исковое заявление суд примет к рассмотрению. Более того, судья по своей инициативе не должен выяснять, соблюден или нет срок исковой давности. Но вот если противоположная сторона в ходе процесса скажет о том, что срок нарушен, суд будет обязан проверить этот момент. Если окажется, что истец действительно обратился в судебный орган после истечения срока исковой давности, велика вероятность отказа в удовлетворении иска.

Если же ответчик (в силу незнания закона или по другой причине) не заявит о несоблюдении срока на подачу иска, дело будет рассматриваться по общим процедурным правилам. В этом случае истец имеет шанс на победу в процессе.

Нужно отметить, что существует ряд исков, на которые ГК РФ срок исковой давности не устанавливает. К их числу относятся требования:

- о выдаче банковского вклада;

- защите различных нематериальных благ;

- компенсации вреда, нанесенного здоровью и жизни;

- прекращении нарушений права собственности.

Для физических лиц закон допускает восстановление срока на подачу иска. Но это возможно лишь в исключительных ситуациях, например, если своевременному предъявлению иска помешало тяжелое заболевание. Вопрос о том, имеются ли причины восстановить срок, решает суд.

Возможна ситуация, когда должник, не зная о том, что исковая давность уже истекла, добровольно выполняет свои обязанности. В этом случае, когда он все же узнает об истечении срока, он будет не вправе потребовать вернуть назад то, что было им передано другой стороне.

Срок давности по задолженности перед банком (по кредиту)

Продолжительность срока исковой давности, во время которого кредитная организация может взыскать долг, споров не вызывает — в данной ситуации применяется общее правило о трехлетнем сроке. А вот по поводу момента, с которого нужно отсчитывать этот срок, среди судей и практикующих юристов имеются разные взгляды.

Чаще всего судебные органы придерживаются позиции Верховного суда, изложенной в постановлении № 15 от 12.11.2001. В этом документе говорится, что при просрочке внесения периодических платежей срок исковой давности исчисляется отдельно по каждому такому взносу. Эти сроки начинаются на следующий день после той даты, когда должна быть уплачена соответствующая сумма. К примеру, если взнос по кредиту в сумме 5000 руб. должен быть внесен не позднее 10 февраля, то срок исковой давности для принудительного взыскания этой суммы будет отсчитываться с 11 февраля.

Однако некоторые суды определяют срок исковой давности с момента окончания кредитного договора. Например, если кредит взят на 4 года, то только по прошествии этого времени начнется течение срока на подачу иска (сразу на всю сумму задолженности). При такой трактовке закона у банка имеется намного больше времени для взыскания долга с заемщика. Но если человек, задолжавший по кредиту, столкнется с подобным подходом суда, он вполне сможет оспорить его решение, сославшись на вышеназванное постановление ВС РФ.

В некоторых случаях течение исковой давности прерывается и начинается вновь с нуля. Срок исковой давности начнет отсчитываться заново с момента:

- частичного погашения заемщиком долга;

- подписания какого-либо документа между банком и должником (протокола, соглашения и т. п.), в котором заемщик признает наличие у него долга перед банком.

А вот продажа долга коллекторскому агентству на течение срока исковой давности никак не повлияет.

Что касается срока взыскания процентов по кредиту, то он завершается одновременно с истечением давностного срока по основному долгу.

Однако нужно отметить, что даже после истечения срока исковой давности сотрудники банка будут вправе посылать письма заемщику с требованием вернуть долг, звонить ему по телефону, а также передать долг коллекторам. Поэтому не стоит надеяться, что после истечения срока исковой давности банк забудет о клиенте, не вернувшем кредит.

Чему равен срок исковой давности по налогам?

Срок для взыскания налогов с граждан через суд устанавливается Налоговым кодексом РФ. С юридических же лиц ИФНС взыскивает долги путем списания денег с банковского счета (без обращения в суд).

После того как налоговая инспекция обнаружила у гражданина недоимку (долг по налогу), она обязана направить в его адрес требование о погашении задолженности. В нем указывается срок для добровольной уплаты суммы налога. Если в пределах этого времени должник не погасит задолженность, то начнет исчисляться срок исковой давности для взыскания налогов.

Однако обращаясь в судебный орган, ИФНС должна выполнять определенные правила:

- Если общая сумма долга по налогам, пеням, штрафам превышает 3000 руб., то инспекция подает заявление в суд в течение 6 месяцев с того дня, как истекло время для добровольного выполнения требования.

- Пока сумма долга менее 3000 руб., налоговый орган не обращается в суд. Если гражданин вновь вовремя не уплатит какой-либо налог, ему направляется следующее требование о погашении уже новой суммы долга. Если общая сумма задолженности по предыдущему и нынешнему требованиям превысит 3000 руб., то ИФНС подает в суд в течение 6 месяцев с даты, установленной для добровольного исполнения второго требования.

- Если общая сумма долга по-прежнему менее 3000 руб., то инспекция должна подождать, пока эта сумма не увеличится до 3000 руб. После этого она обращается за взысканием суд.

- Если в течение 3 лет со дня, установленного для выполнения самого первого требования, сумма долга так и не превысила 3000 руб., инспекция подает иск на имеющуюся сумму (пусть даже 10-15 руб.). Что касается исковой давности, то ее срок составляет полгода и начинается после завершения названного трехгодичного срока.

Такие непростые правила появились в НК РФ несколько лет назад. Связано это с тем, что до их введения налоговые органы посылали в суды огромное количество заявлений на мелкие суммы. Это очень затрудняло работу судебных учреждений. Теперь же, как правило, заявление направляется только после того, как долг по налогам превысит 3000 руб.

Какие устанавливаются сроки исковой давности для возмещения ущерба от ДТП?

Если в результате аварии причинен вред жизни или здоровью людей, то возможность его возмещения не ограничена сроком исковой давности. В тех случаях, когда пострадавший обращается в суд спустя значительный промежуток времени, компенсация выплачивается ему и за прошедшее время (но не более чем за 3 года).

Для покрытия имущественного ущерба от ДТП сроки исковой давности применяются. В зависимости от характера ущерба установлены следующие сроки:

- 3 года — для предъявления претензий виновнику аварии либо иска — страховой компании, застраховавшей гражданскую ответственность виновника ДТП (по полису ОСАГО);

- 2 года — для подачи иска к страховой организации, застраховавшей по договору имущественного страхования автомобиль, которому нанесены повреждения.

Срок исковой давности при невыплате зарплаты

Трудовой кодекс РФ говорит о том, что работник может подать в суд на работодателя в течение 3 месяцев с того момента, как он узнал о факте нарушения своих прав. Это правило применяется и к искам о взыскании заработка. Поскольку этот срок исковой давности довольно краткий, очень важно правильно определить момент его начала.

Верховный суд в постановлении № 2 от 17.03.2004 высказал мнение о том, что если работник продолжает трудиться по договору с данным работодателем, то отношения по выдаче зарплаты являются длящимися. Следовательно, срок на обращение в суд этим работником не может быть пропущен. Такой вывод высшей судебной инстанции применяется судами и по сей день. Этот подход справедлив для тех случаев, когда заработок начислен, но не выдан сотруднику.

В остальных случаях при определении начала срока исковой давности суды учитывают конкретные обстоятельства дела. В большинстве случаев отсчет времени на подачу иска идет:

- с первого дня задержки заработной платы;

- либо со дня увольнения работника, которому в день увольнения не был выдан окончательный расчет.

Если работник пропустил срок исковой давности по какой-либо уважительной причине, то суд, рассматривающий дело, может его восстановить.

В заключение нужно отметить, что нормы закона о сроке давности очень важны. Своевременное обращение истца в суд значительно повышает вероятность благоприятного для него исхода дела.

2018-08-11T00:34:05+00:00

Ст. 196 ГК РФ. Исковая давность позволяет защитить свои права через суд. Когда истекает срок исковой давности по ГК РФ? Различают общий и специальные сроки исковой давности. Как происходит прерывание и восстановление срока исковой давности, как правильно написать заявление о пропуске и ходатайство о применении по ст 199 ГК РФ?

Исковая давность ограничивает период времени, выделенный законом для отстаивания своих интересов через суд. Различают общий и специальные сроки исковой давности. Когда истекает и каковы последствия истечения срока исковой давности? Как происходит прерывание и восстановление срока исковой давности, как правильно написать заявление о его пропуске и ходатайство о применении по ст. 199 ГК РФ?

(кликните, чтобы открыть)

Исковая давность в гражданском праве: назначение и виды

Гражданские споры возникают повсеместно. Разбираться, кто прав и виноват, призваны суды. Представим на минуту, что будет, когда толпы обиженных и оскорбленных начнут беспорядочно осаждать судей? Кто-то вспомнит, что еще в прошлом веке сосед украл у него курицу, а кому-то предъявят просрочку по займу, взятому лет двадцать назад. Для упорядочивания процесса выяснения истины между спорщиками и придумана исковая давность, строго определяющая временные границы, когда пора подавать иск, а когда уже поздно обращаться за справедливостью. Она продиктована не только стремлением упорядочить процесс правосудия, но и объективной невозможностью найти факты и иные доказательства правоты истца или ответчика спустя много лет.

Виды сроков в гражданском праве

Сроки в гражданском праве представлены разные: существования и прекращения субъективного права, выполнения гражданами прямых обязанностей, защиты прав граждан. Сроки исковой давности (СИД) относят к последней группе, они императивны, сами участники соглашения их изменить не могут. Различают общую и специальную давность (ст.196 ГК РФ , ГКРФ). Общую, длящуюся три года, применяют всегда, когда речь идет не о специально установленной давности, или давность для подобных правовых отношений не устанавливалась законом вовсе. Правоотношения, к которым применяются спецсроки исковой давности, предельно точно указаны в законе. По продолжительности они бывают меньше или, напротив, больше общей давности, зависит от объекта применения. Например, по последствиям, возникающим из-за признания судом недействительными ничтожных сделок, можно подавать иски в течение десяти лет (п.1 ст.181 ГКРФ); по договорам страхования недвижимого - двадцать четыре месяца (ст. 966 ГКРФ); по нарушениям, связанным с доставкой грузов, - двенадцать месяцев (ст.797 ГКРФ) и т.д. Закон не применяет СИДы:

- при защите некоторых личных прав, не связанных с имуществом соотечественников;

- когда вкладчики требуют от банкиров вернуть им их «кровные»;

- если пострадавшие желают материально компенсировать урон, нанесенный их физическому и психическому здоровью;

- собственники хотят устранить нарушения владельческих прав (ст.208 ГКРФ).

Список можно продолжать. Временные периоды для подачи исков в гражданском праве лучше продемонстрирует

Исчисление сроков в гражданском праве

Общий срок исковой давности по гражданским делам, ст. 196 ГК РФ

Общий срок исковой давности длится ровно тридцать шесть месяцев. Период, с точки зрения законодателей, вполне достаточный, чтобы почувствовать себя пострадавшим и в суд для поиска и заслуженного наказания виновных. Разбирая дело, служители Фемиды сначала выясняют, а не нарушена ли давность подачи претензии? Когда ситуация не подпадает под специальную давность, в течение которой ее допустимо рассматривать, применяется общий претензионный срок. Если он просрочен без оправдывающих заявителя оснований, истцу сразу откажут. Есть уважительные причины и подтверждающие их доказательства? Примут иск в работу. СИД отсчитывается со дня, когда пострадавшему стало известно о нарушении его законных прав. В договорах нередко устанавливается точная дата исполнения взятых обязательств. Если условия договора так и не будут выполнены, хронология исковой давности начнет пульсировать со следующего после нее по календарю дня.

Специальные сроки исковой давности

Спецсроки регламентируются российским Гражданским кодексом и прочими нормативными документами. Их немало. Но условно, по признаку продолжительности, их можно разделить на несколько групп:

- Те, что длятся меньше двенадцати месяцев. Сюда относятся, например, требования граждан, желающих выразить свое категорическое несогласие с увольнением. Вчинить иск своему бывшему руководству им разрешается только в течение тридцати дней с тех пор, как их выставили на улицу с насиженного рабочего места.

- Давностные сроки, длящиеся ровно один год:

- когда прописанные в подрядном договоре условия не были соблюдены наемными работниками, то есть работа была выполнена совершенно не так, как

- изначально договаривались (под это правило не подпадают ситуации, если заказчику не понравилось возведенное застройщиком здание, здесь судьи применяют общую исковую давность);

- для договоров, заключенных на перевозку различных грузов, если груз был не доставлен, доставлен неполным или поврежденным, привезен не вовремя и проч. (в любом случае, здесь, прежде чем обращаться к судьям, нужно отослать письменную претензию напортачившей с доставкой стороне);

- когда требуется официально признать сделку незаконной, к примеру, договоренности, которые были подписаны стороной, сознательно введенной в заблуждение или, говоря простым языком, обманутой;

- когда работодатель обнаружил, что сотрудники из-за своей слабой профессиональной подготовки или по недоразумению нанесли его бизнесу значительный материальный вред.

- Иски, предъявляемые в течение двадцати четырёх месяцев (наиболее частые в практике судов примеры, связанные со спорами по поводу договоров об имущественном страховании).

- Требования, которые можно предъявить в суде более чем тридцать шесть месяцев с момента ущемления прав истца. Сюда, в частности, относятся экологические иски о компенсации за разлив нефти в акваториях, через которые проходят транспортные судоходные маршруты. Такие нарушения оспариваются шесть лет.

Это лишь незначительная часть существующих сегодня спецсроков исковой давности. Получается, какую давность станут применять, определяется конкретными обстоятельствами рассматриваемого дела. Дополнительно рекомендуется прочитать:

Ст 199 ГК РФ: Применение исковой давности

Требования защитить нарушенные права соотечественников судьи рассматривают независимо от исковой давности. Она начнет фигурировать в деле, если стороны прямо сообщат им об этом еще до принятия судебного решения. Судье разрешается отказать в рассмотрении иска, если СИД просрочен безосновательно. Особенно если речь ведется об односторонних исках по поводу безакцептных денежных списаний, взысканиях на имущество, оставленное в залог, и пр. Пострадавший соотечественник может обращаться к судье с иском, даже когда давность истекла. Но у него не будет шансов, если ответчик напомнит о просрочке. Суд просто откажет и не станет рассматривать иск. Сообщить суду, что давность просрочена, можно не только письменно, но и устно во время заседания. А протоколе все равно этот факт будет отмечен. Судьи обязаны проверить заявления и истца и ответчика на достоверность: к тому ли гражданину или организации адресован иск (иногда вместо головного офиса компании иск вчиняют его филиальной организации). Затем проверяется обоснованность заявленных требований, приложенные к иску доказательства. Выясняется и то, действительно ли нарушено чье-то право, ведь нередко граждане, пребывая в эмоциональном состоянии, пишут заявления по любому необоснованному поводу. Затем определяют, применима ли здесь исковая давность, а если применима, то к какому виду ее отнести — к общему или специальному, а также с какого числа она начала отмеряться. Служители Фемиды, рассматривая конкретные дела, не могут предложить ответчику сослаться на давностную просрочку. Он со своей стороны не может упрекать суд в том, что ему не напомнили о такой возможности быстро выиграть дело. Если один из нескольких ответчиков по тому же самому делу заявил об исковой давности, другим вовсе не обязательно поступать так же.

Срок давности по кредиту – временной период, когда банкиры могут потребовать через суд возвращения задолженности от самого должника, его наследников или тех, кто за него поручился. Каждый договор займа содержит платежный график с указанием точных дат, когда заемщик должен погашать ежемесячные платежи. СИД начинается с первого дня, когда платеж не поступил кредитору. И так по отношению к каждому просроченному платежу. Пример: Иван С. занял в финансовом учреждении тридцать шесть тысяч рублей на двенадцать месяцев 14.02.2015 с ежемесячным погашением не позднее четырнадцатого числа. Три платежа по четырнадцатое мая Иван С. проплатил вовремя. А четырнадцатого июня от него не поступает ни копейки. Значит, давность начнет «капать» именно с этой даты.

Срок исковой давности по кредиторской задолженности

Таким обязательством называют долги организаций перед гражданами. К примеру, компания не расплатилась с поставщиками товаров или услуг, покупателями, сотрудниками, зажав им зарплату, частными заимодавцами и пр. Давность по кредиторской задолженности - тридцать шесть месяцев (ст.195 ,196 ГКРФ). Если компания не успела вовремя вчинить иск, то восстановить давность получится только в редких случаях (ст.205 ГКРФ). Давность считают отдельно для каждого возникающего обязательства. Ведь у компании могут возникнуть множественные долги и перед одним контрагентом, и перед несколькими.

Задолженности, напрямую связанные с уплатой налогов, устраняются через суд, если они превышают три тысячи рублей. Налоговики подают иски через шесть месяцев после вручения нарушителю письма с требованием оплатить по счетам (таким образом у нарушителя есть полгода, чтобы успеть рассчитаться). Периода давности для налоговых нарушений не установлено, мало того, в словарном запасе НКРФ даже нет такого термина, как исковая давность. Поэтому рассчитывать, что неуплата налога через какое-то время спишется, не стоит. Только смерть или банкротство могут освободить соотечественников от налоговых долгов. Зато налоговики оперируют другим термином: периодом . Ряд случаев, оговоренных законом, позволяет налоговикам взыскивать долги не только за последние три года, но за все время просрочки.

Имущественный урон, понесенный автовладельцами после столкновения автомобилей, нужно истребовать:

- от виновника дорожного происшествия — пока не прошли три года;

- от страхового учреждения — в течение двадцати четырех месяцев.

Давность по неоплаченным штрафам за неправильную езду исчисляется двумя годами (ч.1 ст.31.9 КоАПРФ). Если приставы не получили постановление за два года после аварии, штраф можно не платить. Если получили, давность по штрафам за езду не по правилам дорожного движения приостанавливается.

Срок исковой давности по трудовым спорам

Различается для работников и работодателей, прописан в ст.392 ТКРФ . Обиженный труженик обращается в суд, пока не прошли три месяца с тех пор, как он узнал, что работодатель поступил с ним не по совести. Если речь ведется о неправомерном увольнении — еще раньше, пока не минул месяц со дня вручения ему дубликата «увольняющего» приказа или трудкнижки. Ст. 392 ТК РФ после утвержденных правительством в 2013 году изменений, содержит норму о взыскании зарплаты и прочих положенных работнику денежных выплат в течение двенадцати месяцев со дня, когда такие выплаты производятся в его организации. Правило охватывает и денежные средства, предусмотренные на выплаты для увольняющихся граждан. Работодатель же, как и прежде, обращается за компенсацией ущерба, нанесенного сотрудниками его предприятию, в течение одного года.

За коммуналку надо вовремя платить. Об этом говорят ЖК РФ и Правила предоставления комуслуг гражданам. Давность по неплатежам за жилкомуслуги равна трем годам. Услуги поставляются постоянно, необходимость оплачивать возникает ежемесячно, поэтому рассчитывать, что просроченный СИД избавит должника от оплаты за последние тридцать шесть месяцев, верх наивности.

Его продолжительность установлена ст. 4.5 , 4.6 КоАП РФ . Зависит от вида и тяжести нарушения. Это может быть один год, два года или шесть лет со дня, когда закон был нарушен. Постановление выписывается не позднее двух месяцев, минувших со дня подписания админпротокола.

По уголовным делам временные рамки вычисляются, начиная с даты совершения уголовно наказуемых действий. За «невинные» проступки она составляет двадцать четыре месяца, шестью годами ограничивается давность преступлений, квалифицированных как средней тяжести, десятью — тяжких, пятнадцатью годами — особо тяжких. Чем выше опасность совершенного, тем больше могут преследовать соотечественника, преступившего закон.

Как только соотечественники, не участвовавшие в сделке, осознают, что она сильно напоминает недействительную, или мнимую (продали или купили украденные вещи, провернули сделку с фальшивыми документами и пр.), с этой минуты начинается период давности. Общий СИД — тридцать шесть месяцев, предельное значение составит сто двадцать месяцев.

Исковая давность по искам, поданным в рамках ОСАГО

Заметив нарушения по «автогражданке» со стороны страховых компаний, владелец автомобиля может в течение тридцати шести месяцев с момента выявления «нечестной игры» страховщиков обратиться к судьям.

Защищать семейные права разрешается в любое время. Но для ряда случаев в Семейном кодексе установлены строго определенные периоды давности. Сюда, например, относятся ситуации, когда требуется защитить интересы добросовестного покупателя, которому продавец сбыл не принадлежащее в реальности ему имущество своей жены и пр. Так, оспорить сделку, совершенную мужем или женой без подтверждения второй половинки у нотариуса (такие сделки судья однозначно признает ничтожными), можно будет в течение двенадцати месяцев (ч.3 ст.35). Потребовать раздела совместно нажитого — тридцати шести месяцев (ч.7 ст.38). Признать недействительность брака – 3 года (ч.4 ст. 169 СКРФ , ст.181 ГКРФ).

Срок исковой давности по алиментам

По невыплате алиментов в семейном праве давность не определена. Обратиться можно в любое время и их назначат прямо в судебном заседании. Ограничение одно: достижение ребенком, на которого собираются требовать алименты, своего совершеннолетия. Алиментные долги могут быть истребованы только за три года, предшествующих дню, проставленному в иске, если горе-родитель ранее от их уплаты уклонялся.

Срок давности по исполнительному производству судебных приставов

Давность по исполнительному производству часто путают с исковой давностью. Последний характеризует период времени, когда по закону разрешается обращаться к служителям правосудия за восстановлением справедливости. Т.е. когда должник не торопится погашать свои обязательства, истец, составив соответствующую бумагу, относит ее судье не позже трех лет бесплодных ожиданий, что в должнике проснется совесть. Давность же по исполнительному производству начинается далеко не сразу после суда. Сначала служители Фемиды передадут приставам исполнительный лист (на это отводится 36 мес.), а те откроют двухмесячное исполнительное производство и вручат уведомление задолжавшему гражданину. За эти восемь недель приставам нужно выявить и заблокировать банковские счета, изъять добро, деньги от реализации которого пойдут на покрытие долга и пр. Лишь когда два месяца пройдут, станут отсчитываться дни давности по исполнительному производству. Исполнительный лист вернут кредиторам, когда окажется, что:

- задолжавший соотечественник не обладает никаким имуществом;

- он исчез в неизвестном направлении и не оставил контактов;

- сам кредитор не желает принимать конфискованное добро должника.

Но, если взыскателю в течение тридцати шести месяцев придет в голову снова призвать на помощь судебных приставов, период прервется, «карусель» начнется сначала. Нередко такое повторяется не один раз. Но если 3 года благополучно миновали, а кредиторы не обращались к судебным исполнителям, в деле можно поставить жирную точку. За исполнительские «услуги» приставов задолжавший обязан уплатить в госказну штраф. Таким образом в число его кредиторов попадает и родная страна.

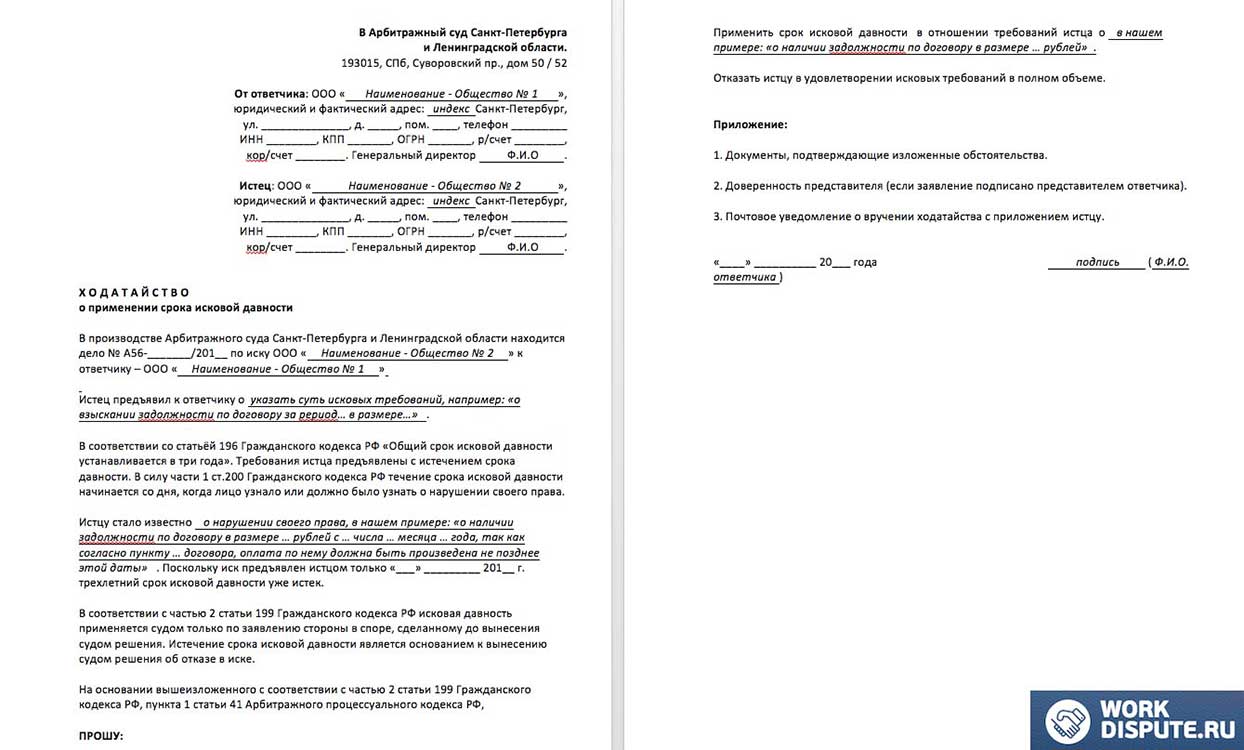

Ходатайство о применении срока исковой давности, образец

Нормы об исковой давности являются императивными. Сроки исковой давности, а также порядок их исчисления установлены законом. Стороны не могут своим соглашением изменить эти сроки или установить какие-либо новые сроки исковой давности, не предусмотренные законом. Основания приостановления или перерыва течения сроков исковой давности также устанавливаются ГК и иными законами. Любые соглашения с целью изменить порядок исчисления сроков исковой давности являются недействительными (ст. 198 ГК). Перемена лиц в обязательстве (гл. 24 ГК) не влечет изменения срока исковой давности и порядка его исчисления.

Сроки исковой давности делятся на общие и специальные. Общий срок исковой давности устанавливается в 3 года (ст. 196 ГК). Этот срок применяется ко всем требованиям, если законом не установлены специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком (п. 1 ст. 197 ГК).

К специальным срокам исковой давности применяются все общие правила об исковой давности, установленные в гл. 12 ГК, если иное не установлено ГК и иными законами. Например, в ст. 200 ГК определен общий для всех требований момент, с которого начинает свое течение исковая давность. Однако течение отдельных сроков исковой давности может начинаться с другого момента, указанного в законе.

Специальные сроки исковой давности устанавливаются законодательством довольно часто. Так, действуют следующие сокращенные сроки исковой давности:

один год со дня, когда истец узнал или должен был узнать об обстоятельствах, являющихся основанием для признания сделки недействительной, или со дня прекращения насилия или угрозы, под влиянием которых была совершена сделка, - по требованиям о признании оспоримых сделок недействительными и о применении последствий их недействительности (п. 2 ст. 181 ГК);

один год с момента, определяемого в соответствии с транспортными уставами и кодексами, по требованиям, вытекающим из перевозки груза (п. 3 ст. 797 ГК);

один год по требованиям, предъявляемым в связи с ненадлежащим качеством работы, выполненной по договору подряда (п. 1 ст. 725 ГК);

два года по требованиям, вытекающим из договора имущественного страхования (ст. 966 ГК).

Пример более длительного срока исковой давности - 10-летний срок по требованиям о возмещении ущерба в связи с морской перевозкой опасных и вредных веществ, который начинает течь со дня инцидента (ст. 410 КТМ).

По общему правилу течение исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права (п. 1 ст. 200 ГК). Изъятия из этого правила устанавливаются ГК и иными законами.

Например, срок исковой давности по иску об истребовании вещей из чужого незаконного владения (ст. 301 ГК) составит 3 года, однако не с момента совершения кражи, а с момента, когда гражданину стало или должно было стать известным лицо, у которого находится украденная вещь. Именно в этот момент гражданину становится известно о нарушении права данным лицом и возможно предъявление к нему иска.

О применении исковой давности к требованиям юридического лица высшие судебные инстанции разъяснили: довод вновь назначенного руководителя о том, что он узнал о нарушенном праве возглавляемого им юридического лица лишь со времени своего назначения, не может изменить начальный момент течения срока исковой давности (со дня, когда юридическое лицо узнало или должно было узнать о нарушении права), поскольку в данном случае заявлено требование о защите прав юридического лица, а не прав руководителя как физического лица.

По обязательствам с определенным сроком исполнения исковая давность начинает течь по окончании срока исполнения обязательства (п. 2 ст. 200 ГК). Например, по договору займа заем должен быть возвращен не позднее 31 декабря 2005 г. Срок исковой давности по требованию о возврате суммы займа начнет течь с 1 января 2006 г.

Если по условиям договора оплата должна производиться по частям, то в случае нарушения обязательств по оплате течение срока давности начинается в отношении каждой отдельной части со дня, когда лицо узнало или должно было узнать о нарушении своего права. Срок давности по искам о просроченных повременных платежах (проценты за пользование заемными средствами, арендная плата и т.п.) исчисляется отдельно по каждому просроченному платежу.

Если договором предусмотрено исполнение обязательства по частям и для каждой части установлены свои сроки исполнения, то исковая давность будет исчисляться отдельно по окончании срока надлежащего исполнения каждой части обязательства. Так, если в договоре займа предусмотрен график возврата платежей, то по каждой части платежей исковая давность будет исчисляться отдельно начиная с даты, следующей за окончанием срока соответствующего платежа согласно этому графику.

По обязательствам, срок исполнения которых не определен либо определен моментом востребования, течение исковой давности начинается с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства (п. 2 ст. 200 ГК).

Например, если в договоре подряда установлено, что работа оплачивается после приемки ее результатов, но не установлено, в какой именно срок после приемки, течение исковой давности по требованию об оплате работ начнется на следующий день после приемки результатов работ.

Если при этом должнику предоставлен льготный срок для исполнения такого требования, исчисление исковой давности начинается по окончании указанного срока. Например, срок возврата займа определен моментом востребования. Однако в целях стимулирования должника предусмотрено, что если заем будет возвращен в течение месяца с момента его выдачи (льготный срок), то проценты на сумму займа не начисляются. В таком случае срок исковой давности по требованию о возврате займа начнется по истечении льготного месячного срока. Если бы такого срока установлено не было, то исковая давность начала бы течь сразу же после выдачи займа (поскольку он выдан до востребования, т.е. без указания момента возврата).

По регрессным обязательствам течение исковой давности начинается с момента исполнения основного обязательства (п. 3 ст. 200 ГК). Регрессное обязательство возникает в случаях, когда одно лицо исполняет вместо другого какую-либо обязанность (основное обязательство), после чего у исполнившего эту обязанность возникает право регрессного (обратного) требования к основному обязанному лицу в том объеме, в каком он исполнил за него соответствующую обязанность. Так, в силу ст. 1068 ГК юридическое лицо обязано возместить потерпевшему вред, причиненный его работником при исполнении трудовых обязанностей. Однако после этого у юридического лица возникает право регресса к своему работнику в размере выплаченного возмещения (п. 1 ст. 1081 ГК). Исковая давность по такому требованию начнет течь с момента выплаты юридическим лицом суммы возмещения вреда за своего работника.

Приостановление течения срока исковой давности. Приостановление срока исковой давности означает, что ее течение временно прекращено. После того как отпадают обстоятельства, вызвавшие приостановление исковой давности, ее течение продолжается далее. При этом обстоятельства, являющиеся основанием для приостановления срока исковой давности, должны возникнуть или продолжать существовать в последние 6 месяцев срока давности, а если этот срок равен 6 месяцам или менее - в течение срока давности (п. 2 ст. 202 ГК). Остающаяся после приостановления часть срока удлиняется до 6 месяцев, а если срок исковой давности равен 6 месяцам или менее - до срока давности.

Так, если из 3 лет общего срока исковой давности до его приостановления прошло 2 года и 8 месяцев, а приостанавливающие его обстоятельства продолжались один год, то через год исковая давность продолжит свое течение, но не на 4 месяца, а на 6 месяцев. Общий срок исковой давности удлинится до 3 лет и 2 месяцев. Общий период времени, который пройдет с учетом годичного приостановления срока, составит 4 года и 2 месяца.

Течение срока исковой давности приостанавливается:

1) если предъявлению иска препятствовало обстоятельство непреодолимой силы;

2) если истец или ответчик находится в составе Вооруженных Сил РФ, переведенных на военное положение;

3) в силу установленной на основании закона Правительством РФ отсрочки исполнения обязательств (мораторий);

4) в силу приостановления действия закона или иного правового акта, регулирующего соответствующее отношение (п. 1 ст. 202 ГК);

5) предъявлением иска в уголовном деле, если такой иск оставлен приговором суда без рассмотрения, до вступления в законную силу этого приговора. Причем, если остающаяся после приостановления часть срока менее 6 месяцев, она удлиняется до 6 месяцев, даже если срок исковой давности более короткий (ст. 204 ГК).

Перерыв течения срока исковой давности. Перерыв срока исковой давности означает, что течение исковой давности возобновлено с самого начала. Срок исковой давности при этом восстанавливается и начинает течь заново. Время, истекшее до перерыва, не засчитывается в новый срок. Обстоятельства, являющиеся основанием для перерыва давности, должны иметь место в пределах срока исковой давности, а не после его истечения.

Например, с момента начала течения 3-летнего срока исковой давности прошло 1,5 года. При перерыве исковой давности ее течение начинается заново и она составит 3 года с момента перерыва. Общий период времени, прошедший с момента, когда лицо узнало о нарушении своего права, и до истечения исковой давности после перерыва, составит 4,5 года.

Основанием для перерыва исковой давности являются следующие обстоятельства:

1) предъявление иска в установленном порядке, с соблюдением правил о подведомственности и подсудности дела, о форме и содержании искового заявления, об оплате его государственной пошлиной, а также других предусмотренных ГПК или АПК требований, нарушение которых влечет отказ в принятии искового заявления или его возврат истцу;

2) совершение обязанным лицом действий, свидетельствующих о признании долга, например признание претензии, частичная уплата долга, уплата процентов по основному долгу, просьба должника об отсрочке или рассрочке платежа.

Допустим, должник не возвращает долг по требованию кредитора. Через 2,5 года после такого требования должник пишет кредитору письмо, в котором ссылается на тяжелые обстоятельства и обещает вернуть долг, как только у него будут деньги. Такие действия свидетельствуют о признании долга, и исковая давность начнется заново с момента составления должником такого письма.

В тех случаях, когда должник совершил действия, свидетельствующие о признании лишь части долга, когда обязательство предусматривало исполнение по частям, такие действия не могут являться основанием для перерыва течения срока давности по другим частям (платежам). Действия по признанию основного долга сами по себе не могут служить доказательством, свидетельствующим о признании дополнительных требований кредитора (в частности, неустойки, процентов за пользование чужими денежными средствами), а также требований по возмещению убытков, и соответственно не могут расцениваться как перерыв течения срока исковой давности по дополнительным требованиям и по требованиям о возмещении убытков.

Восстановление срока исковой давности. В случае, если пропуск исковой давности был вызван уважительными причинами, связанными с личностью истца (тяжелая болезнь, беспомощное состояние, неграмотность и т.п.), суд может восстановить срок исковой давности (ст. 205 ГК). Из этого следует, что срок исковой давности, пропущенный юридическим лицом, а также гражданином-предпринимателем, по требованиям, связанным с осуществлением предпринимательской деятельности, не подлежит восстановлению независимо от причин его пропуска.

Уважительные причины пропуска гражданином срока исковой давности должны иметь место в последние 6 месяцев срока давности, а если этот срок равен 6 месяцам или менее - в течение срока давности.

В этой статье мы разберем, как ведется учет операций по валютному счету , как происходит покупка и продажа валюты, что такое курсовые разницы, и как они учитываются в бухгалтерии предприятия. Для учета валюты используется счет 52 «Валютные счета». В данной статье мы разберем какие операции отражаются на валютном счете и как их учитывать, какие существуют ключевые проводки, субсчета и корреспондирующие счета.

Учет иностранной валюты имеет некоторые особенности, связанные с тем, что в России ведется в денежных единицах – рубли. В связи с чем возникает необходимость учитывать иностранную валюту также в рублях. Для учета операций на сч. 52 берется курс Центрального банка России.

Покупка и продажа иностранной валюты осуществляется только через банки, причем далеко не все банки могут покупать и продавать валюту, только те, у которых есть на это разрешение.

Организации, осуществляющие экспортно-импортные операции, открывают для себя валютные счет в банке. Если используется несколько видов валюты, то и счетов, как правило, открывается больше одного. Для каждого вида валюты – отдельный валютный счет.

Для открытия валютного счета организация выбирает подходящий банк, собирает необходимый пакет документов и предоставляет их в выбранный банк. Банк, в свою очередь, открывает для организации два счета: текущий и транзитный. Через транзитный счет проходят все перечисления в иностранной валюте в адрес владельца счета. Текущий валютный счет отражает реальное количество валюты у предприятия.

Видео-урок. Счет 52 в бухгалтерском учете

В данном видео уроке подробно рассказывается про счет 52 в бухгалтерском учете, примеры использования и документы. Ведет урок главный бухгалтер Гандева Н.В., эксперт и консультант сайта Бухгалтерский учет для чайников ⇓

Для того чтобы скачать презентацию, использующую в видео нажмите по ссылке ниже.

Покупка валюты: проводки, курсовые разницы

Каким образом осуществляется покупка валюты?

Для того, чтобы купить иностранную валюту, организация перечисляет банку определенную сумму денег в рублях со своего рублевого расчетного счета. При этом в бухгалтерском учете это перечисление отражается проводкой Д57 К51 . Сч. 57 «Переводы в пути» – промежуточный между 51 «Расчетный счет» и 52 «Валютные счета». Деньги с списались, но на валютный мы их пока зачислить не можем, так как валюту банк нам еще не перечислил. Чтобы эти деньги не потерялись и не забылись, используется промежуточный сч. 57 «Переводы в пути».

После того, как организация перечислила необходимую сумму денег банку в рублях, банк закупает необходимое количество иностранной валюты и перечисляет её на валютный счет предприятия (валюта учитывается переводится в рубли по курсу ЦБ России, действующему на дату зачисления). Бухгалтерская проводка Д52 К57 .

Остатки денежных средств на сч. 57 перечисляются обратно на р/с (проводка Д51 К57 ).

За проведение операции по покупке иностранной валюты банк удерживает комиссионное вознаграждение, сумма которого относится на увеличение стоимости приобретаемых материальных ценностей либо в составе . Проводка, отражающая оплату комиссии, имеет вид: Д91/2 К51 , где на сч.91 субсчет 2 учитываются операционные расходы.

Приобретенные валютные средства учитывается по официальному курсу ЦБ России, действующему на дату её поступления.

При этом курс, используемый при покупке иностранных товаров, может отличаться от официального курса ЦБ РФ. Возникающая разница называется финансовым результатом от покупки валюты.

Если официальный курс меньше курса покупки, то в бухучете возникшую разницу отражают в составе операционных расходов. (Д91/2 К57 - отрицательная разница).

Если официальный курс больше курса покупки, то разницу отражают в составе операционных доходов (Д57 К91/1 - положительная разница).

В момент оплаты иностранного товара поставщику необходимо пересчитать валюту по курсу ЦБ РФ на дату оплаты:

Если курс на дату оплаты поставщику выше, чем у ЦБ РФ на дату зачисления валюты на сч. 52, то возникает положительная курсовая разница, которая отражается в составе прочих доходов проводкой Д57 К91/1 .

Если курс ЦБ РФ на дату оплаты ниже, чем на дату зачисления валюты на валютный счет, то возникает отрицательная курсовая разница, которая отражается в составе прочих расходов проводкой Д91/2 К57 .

Коротко про бухгалтерский счет 52 в инфографике

На рисунке ниже в инфографике дается короткая информация про бухгалтерский счет 52, какие у него субсчета и корреспондирующие счета. Для открытия в полном размере нажмите на картинку.

Проводки для счета 52 при покупке валюты

Дебет | Кредит | Название операции |

Перечислена необходимая сумма денег банку в рублях (по курсу банка) |

||

Купленная валюта зачисляется на валютный счет (по курсу ЦБ России) |

||

Возвращены оставшиеся после покупки валюты средства на расчетный счет |

||

Удержана комиссия |

||

Отражена отрицательная разница (курс покупки выше ЦБ РФ) |

||

Отражена положительная курсовая разница (курс покупки ниже ЦБ РФ) |

Учет операций при поступлении иностранной валюты от покупателя

При получении валюты от иностранных покупателей за товары, работы, услуги, она зачисляется на «Валютный транзитный счет», эта операция отражается проводкой Д52 К62 , где 62 «Расчеты с покупателями».

После чего ее можно либо продать, либо зачислить на текущий валютный счет. Валюта, направленная на продажу списывается Д57К52 . Раньше часть полученных валютных средств нужно было в обязательно порядке продавать, с недавних пор обязательная продажа валюты отменена.

Учет операций при продаже иностранной валюты

Процесс продажи предполагает также использование сч. 57, как и в случае с покупкой. Валюта, предназначенная для продажи, перечисляется банку, который продает ее и зачисляет выручку от продажи на расчетный счет предприятия.

Проводка по перечислению валюты банку для продажи имеет вид Д57 К52 .

В бухгалтерии валюта была учтена по курсу ЦБ России, действующего на дату либо последней переоценки, либо на дату зачисления на сч. 52. В день продажи необходимо провести пересчет валюты.

При этом может возникать как положительная (если курс ЦБ РФ на дату пересчета выше, чем на дату зачисления на счет), так и отрицательная курсовая разница.

Продажа валюты оформляется через сч.91. Стоимость валюты списывается в дебет сч.91 проводкой Д91/2 К57 по курсу ЦБ РФ. Выручка от продажи зачисляется на рублевый р/с по курсу продажи, при этом выполняется проводка Д51 К91/1 .

Продает банк валюту по своему курсу, который может отличаться от Центробанка. Кроме того, валютные средства могут быть перечислены банку для продажи в один день, а продана валюта банком будет уже в другой день, при этом также может возникать курсовая разница (если за это время курс ЦБ РФ изменился). Отрицательная курсовая разница отражается проводкой Д91/2 К57 , положительная – Д57 К91/2 .

По итогам сделки по продаже иностранной валюты на сч.91 считается финансовый результат (прибыль или убыток).

Проводки при продаже валюты

Дебет | Кредит | Название операции |

Перечислена предназначенная для продажи валюта (по курсу ЦБ РФ) |

||

Получена выручка от продажи (по курсу продажи) |

||

Списана стоимость валюты, направленной на продажу (по курсу ЦБ РФ на дату продажи) |

||

Отражена отрицательная курсовая разница (в связи с изменением курса ЦБ РФ на дату списания с валютного счета и на дату продажу) |

||

Отражена положительная курсовая разница (аналогично) |

||

Финансовый результат от сделки убыток (прибыль) |

Переоценка валютных счетов (переоценка счета 52)

Периодически происходит переоценка валюты.

Средства на валютных счетах отражаются в бухгалтерском учете и отчетности в рублях. Поэтому валюта пересчитывается в рубли по официальному курсу ЦБ РФ, действующему на дату пересчета.

Таким образом, переоценка валютных счетов осуществляется:

- на дату зачисления или списания валюты с банковских счетов;

- на дату составления бухгалтерской отчетности;

- по мере изменения курса.

Проводки при переоценке валюты:

В результате пересчета возникает курсовая разница, которая отражается в составе операционных доходов (Д52 К91/1) и расходов (Д91/2 К52) .

Валютные операции в бухгалтерском учете

Понятие, классификация и порядок осуществления валютных операций закреплены в ФЗ «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ. В настоящее время применяется следующая классификация валютных операций:

- Текущие. Покупка и продажа товаров, работ, услуг, а также оборудования и нематериальных активов за рубежом.

- Капитальные. Связаны с участием в капитале компаний, покупкой пакетов ценных бумаг. А также некоторые виды кредитов, полученных за границей.

- Операции внутри страны. Производятся расчеты с применением иностранной валюты на территории России.

- Зарубежные оффшорные операции. Связаны с использованием зарубежных счетов и платежных систем.

В качестве единицы учета в ПБУ 3/2006 закреплены рубли. В то же время в определенных обстоятельствах из данного правила есть исключения:

- составление форм отчетности по требованию зарубежных компаний - кредиторов, при котором допустимо применение денежных единиц других стран;

- составление объединенной отчетности, когда головная компания консолидирует показатели дочерних фирм, расположенных за пределами России.

Для пересчета применяется официальный курс, установленный ЦБ РФ на нужное число месяца.

Особенности отражения пересчета валютной выручки

Основным условием верного отражения перевода одной валюты в другую является корректный выбор даты, на которую будет выбран курс ЦБ. От нее будет зависеть правильность определения соотношения стоимости валют, используемого для пересчета зарубежных денежных единиц в рубли, поскольку курс меняется ежедневно.

Все активы и пассивы компании, которые имеют оценку либо хранятся в иностранной валюте, для целей финансовой отчетности и учетных регистров в обязательном порядке переводятся в рубли.

ВАЖНО! Для учета валютных операций в рублевом выражении применяется только официальный курс ЦБ. Пользоваться иными параметрами перевода допустимо только при наличии соответствующих положений закона или договора, закрепляющих другой метод расчета с индивидуальными соотношениями стоимости валют.

В зависимости от вида сделки или характера движения материально-денежных ресурсов дата, на которую берется курс, может существенно отличаться. В большинстве случаев в качестве момента пересчета берется день совершения операции. Если количество сделок в течение месяца существенно и все они носят схожий характер, а валютный курс колеблется незначительно, компаниям дается право использовать для учета валютных операций его усредненное значение. При этом досконально методология расчета среднего валютного курса нигде не прописана.

В ПБУ 3/2006 содержится исчерпывающий перечень условий для правильного определения момента пересчета валютных поступлений или обязательств в рубли:

- Для денежных перечислений моментом пересчета признается день их совершения, а для остатков денежных средств в наличной и безналичной форме - каждая отчетная дата. Кроме того, возможно проведение пересчета по мере колебания валютных курсов - на дату подобных изменений.

- На каждую отчетную дату производят пересчет остатков на валютном счете и в кассе компании.

- В отношении движения внеоборотных активов, материальных ценностей и иных оборотных средств применяется курс на день совершения операций с ними.

- Для поступлений и выплат в иностранной валюте принимается курс на дату их совершения. По израсходованным подотчетным суммам такой датой станет день утверждения авансового отчета.

- Капитальные затраты, понесенные по не принятым в эксплуатацию объектам и выраженные в инвалюте, переводятся в рубли на дату их признания в учете.

- Авансы, полученные по заключенным контрактам, также пересчитываются в рубли на момент перечисления валютных средств на счета контрагента.

- Предоплата, перечисленная в счет будущих поставок, подлежит переводу на дату перечисления денежных средств.

Дальнейшее изменение валютного курса после пересчета никак не влияет на рублевую стоимость основных средств и нематериальных активов.

Понятие курсовых разниц

Курсовой называется разница между рублевой оценкой активов и обязательств, стоимость которых выражена в валюте на разные даты. Сформированная таким образом сумма относится на текущую прибыль или убыток компании. Исключение составляют только разницы по вкладам в уставный капитал. В последнем случае курсовая разница возникает при несовпадении даты заключения соглашения о размере вклада и момента его фактической оплаты. Полученные в результате описанных фактов суммы в соответствии с законодательством изменяют размер добавочного капитала.

При учете валютных операций , осуществляемых за пределами территории России, разницы по подобным операциям также включаются в добавочный капитал. В то же время при закрытии зарубежной части бизнеса образовавшаяся в результате описанной деятельности часть добавочного капитала должна быть отнесена на финансовый результат.

Перечисленные случаи являются исключениями из общего порядка отнесения курсовых разниц на прибыли или убытки компании, применяемого для большинства операций.

Наиболее типичные случаи возникновения курсовых разниц:

- Закрытие дебиторской задолженности в валюте по курсу на момент платежа, если ранее обязательство было учтено по курсу на момент совершения сделки или последнюю дату составления отчетности.

- Пересчет остатков денежных средств на расчетных счетах и в кассе на отчетную дату.

Особенности отчетности при осуществлении операций с валютой

Все статьи активов и пассивов баланса, а также иных форм отчетности подлежат рублевой оценке, даже если стоимость выражена в иностранной валюте. В случае если в государстве, где компания осуществляет свою деятельность, есть требование о предоставлении финансовой информации в иной валюте, компании надлежит дополнительно составлять отчетность в указанных денежных единицах.

Отчетность формируется на основании данных учетных регистров, данные в которых также должны быть выражены в российской валюте. По общему правилу пересчет проведенных операций в рубли осуществляется на день их совершения или принятия активов на баланс, однако существуют некоторые исключения, требующие делать это на последний день отчетного периода. Большая часть подобных случаев была описана выше.

В составе показателей финансовой отчетности подлежат обязательному указанию следующие курсовые разницы:

- Возникшие по внеоборотным и оборотным активам, кредиторской задолженности, если они первоначально имеют валютную оценку и подлежат оплате в валюте.

- Возникшие по внеоборотным и оборотным активам, кредиторской задолженности, первоначально имеющим валютную оценку и подлежащим оплате в рублях.

- По остаткам денежных средств в наличной и безналичной форме, пересчитанным в рубли на конец отчетного периода.

Кроме того, требуется указывать в отчетности официальный валютный курс на конец отчетного периода, установленный ЦБ. Также обязательно отражаются курсы, утвержденные соответствующим законом или контрактом, в случае их применения для расчетов.

Особенности учета валютных операций при ведении бизнеса за рубежом

Если местом осуществления хозяйственной деятельности компании признается иностранное государство, учет валютных операций в финансовой отчетности производится также в рублях. Это требование распространяется и на денежные средства в безналичной форме, находящиеся в зарубежных банковских учреждениях.

В качестве базы для перевода в рубли также используется официально утвержденный курс ЦБ для денежных единиц, в которых принимались на баланс указанные основные средства, нематериальные активы, товары, материалы, а также все виды возникающих и имеющихся у компании задолженностей. В отдельных случаях допускается применение усредненного курса. Для этого он должен незначительно изменяться в течение короткого промежутка времени. Как уже отмечалось выше, порядок расчета среднего курса на законодательном уровне не утвержден.

Учет валютных операций в отношении денежных средств на счетах, в том числе полученных в виде займов, также производится по официальному курсу ЦБ, действующему на последнюю отчетную дату. В части основных средств, нематериальных активов, а также авансовых платежей следует применять курс, действующий на дату их фактического получения.

При возникновении необходимости составить отчетность в иной валюте по законодательству иностранного государства для перевода информации в рублевый эквивалент применяется курс, действовавший на дату проведения такого расчета. Отклонения в стоимости валютных активов и обязательств, находящихся за рубежом, пересчитанных в рубли, на разные отчетные даты относятся на счет добавочного капитала 83 независимо от категории имущества и обязательств.

Правила документального оформления валютных сделок

Для учета валютных операций применяются отдельные регистры, составляемые на основе первичных документов. Данные в них заносятся в рублевой оценке по дебету и кредиту соответствующих счетов. Для учета валютных операций не имеет значения территория осуществления деятельности, Россия это или заграница, порядок внесения информации в регистры везде будет одинаков. Движения денежных средств на счетах одновременно записываются и в валютной оценке в зависимости от того, в каких денежных единицах осуществлялись операции, и в рублях по курсу на соответствующую дату.

Для отражения курсовых разниц в регистре необходимо создать в нем отдельный раздел. Записывать информацию о подобных суммовых отклонениях следует раздельно с данными по оценке активов и пассивов.

Учет операций по валютному счету

Для учета валютных операций по движению денежных средств в безналичной форме применяется счет 52. Счет активный. По кредиту отражается перечисление оплаты за товары, работы, услуги, материалы и прочие приобретаемые активы, а также учитывается списание средств по различным основаниям. Дебет служит для занесения информации о суммах зачисленной валюты из различных источников по всем возможным основаниям.

Поскольку счет активный, сальдо всегда дебетовое и отражает сумму остатка денежных средств на валютном счете. В качестве первичного документа для принятия к учету служат выписки банка. В случае обнаружения некорректных данных в первичных документах возникающие спорные или некорректно внесенные суммы необходимо отражать по счету 76.

Для детализации проводимых по валютному счету операций к счету 52 открываются субсчета, состоящие из 2 цифр. Первый знак субсчета, как правило, отражает территориальное расположение счета, например: 1 - счета в российских банках, 2 - счета в зарубежных банках. Второй знак может использоваться для кодировки валюты счета либо указания на то, какой счет используется: текущий, транзитный или специальный транзитный.

Рассмотрим подробнее назначение каждого из них:

- Понятие транзитного счета хотя и сохранилось, но на практике не применяется. Связано это с отменой обязательной продажи валютной выручки, действовавшей на территории России некоторое время назад. Долгое время в целях контроля за золотовалютными резервами страны ко всем организациям предъявлялось требование о продаже фиксированной части валютной выручки за рубли. В то время на нем отражались суммы валюты к продаже за рубли и оставшаяся после этого сумма до списания на текущий счет.

- Текущий счет служит для отражения поступления валюты от основной деятельности и прочих операций, в частности банковских процентов за пользование свободными средствами компании. Для учета валютных операций с основными средствами и нематериальными активами банковские счета могут открываться в том числе и за рубежом.

- Специальный транзитный валютный счет применяется для совершения операций купли-продажи валюты. Он открывается банковским учреждением без участия клиента. На основании накапливаемой на нем информации можно сделать выводы о суммах купленной или проданной компанией валюты.

Право открывать счета в валюте есть только у банков, получивших соответствующую лицензию от Центробанка. Для заключения договора на открытие валютного счета в зарубежном банке также требуется получить разрешение со стороны ЦБ. Денежные средства хранятся на счете в той валюте, которая была указана в контракте на его открытие. В случае поступления средств в иных денежных единицах они переводятся по курсу международного валютного рынка в валюту, строго указанную в договоре.

В целях учета валютных операций, осуществляемых с применением чековых книжек, аккредитивов, депозитов и прочих платежных форм, задействуется активный счет 55. Он не используется только в отношении векселей. Для отражения информации по каждой форме к нему открывается отдельный субсчет, который, как правило, содержит ее название. Кроме того, для каждого аккредитива, чековой книжки и депозита обязательно открывается субсчет второго порядка.

Для учета валютных операций, связанных с ее покупкой, практикуется использование счета 57 «Переводы в пути». Для него применяются следующие субсчета:

- 1 - полученная для продажи валюта;

- 2 - депонированная банком валюта для реализации;

- 3 - рублевые поступления для покупки валюты.

Счет 52.2 применяется для отражения операций на счетах, находящихся в иностранных банках. В дебет счета попадают следующие суммы:

- перевод средств с других счетов компании, в том числе находящихся в банках на российской территории;

- остатки валютных средств, не истраченные на текущие расходы или покупку активов;

- процентные выплаты, полученные от кредитных организаций за пользование средствами компании;

- некорректно списанные ранее суммы, впоследствии возвращенные обратно на расчетный счет.

По кредиту чаще всего проводят другие операции:

- расходы на содержание иностранного филиала, открытого компанией;

- затраты согласно утвержденному бюджету на персонал, командировки, покупку канцелярских принадлежностей и иные цели;

- проценты за обслуживание счета, выставляемые банком как плата за оказанные услуги;

- транзакции денежных средств на расчетные счета в российских банках.

Компании могут снимать наличную валюту для оплаты командировок и текущих расходов со счетов в зарубежных банках только после одобрения ЦБ РФ. Разрешено проведение наличных расчетов через кассу с применением для учета валютных операций счета 50 (субсчета 4). При этом кассир должен вести 1 кассовую книгу по унифицированной форме как для валютных, так и для рублевых операций, однако все суммы должны проводиться в рублях.

Курсовые разницы, возникающие после оценки остатков на счетах 52, 57 на разные периоды времени, отражаются в корреспонденции со счетом 91. Для отражения положительных разниц используется субсчет «Прочие доходы» по кредиту, для отрицательных - «Прочие расходы» по дебету указанного счета. В качестве основания для записей применяются предварительно составленные бухгалтерские справки. Учет подобных сумм должен вестись обособленно от других статей прочих доходов и расходов, применяемых в учете хозяйственной деятельности.

Корреспонденция счетов при проведении операции по валютным счетам

Бухгалтерский учет валютных операций должен осуществляться в соответствии с утвержденным планом счетов, положениями по бухгалтерскому учету и учетной политикой компании на предусмотренном для этого счете 52. При отражении дебетовых оборотов он может корреспондировать со счетами 50, 51, 55, 57, 58, 60, 62, 66, 68, 69, 71, 73, 75, 76, 79, 80, а в проводках по кредиту применяются счета 04, 50, 51, 52, 55, 57, 58, 60, 62, 66, 67, 68, 69, 71, 73, 75, 76. Примеры типовых проводок:

- Дт 52 Кт 62 - зачисление поступлений от реализации в валюте на открытый в банке счет;

- Дт 57 Кт 52 - перечисление валюты для продажи за рубли;

- Дт 91 Кт 57 - продажа валюты за рубли.

- Дт 51 Кт 91 - получение суммы от реализации валюты в рублях;

- Дт 91 Кт 52 - процент, взимаемый банком за конвертацию валют в качестве оплаты оказанных им услуг;

- Дт 57 Кт 51 - пополнение счета для покупки иностранной валюты (допускается применение сразу счета 76 с соответствующим субсчетом вместо счета 57);

- Дт 52 Кт 76 - покупка валюты за рубли;

- Дт 76 Кт 57 - оплата рублями купленной у контрагента валюты;

- Дт 26 Кт 76 - начисление банку платы за проведение операции покупки в качестве его вознаграждения за оказанные услуги;

- Дт 50-4 (иностранная валюта) Кт 91 - положительная курсовая разница, начисленная на остаток средств в кассе;

- Дт 91 Кт 50-4 (иностранная валюта) - отрицательная курсовая разница, начисленная на остаток средств в кассе.

Разница в курсах в учете проводится по счетам, используемым для отражения соответствующих активов, стоимость которых выражена в валюте, со счетом прочих доходов и расходов 91. Если в результате пересчета получен доход, делается запись: Дт 52, 55, 50, 57, 60, 62, 66, 67, 76 Кт 91 («Прочие доходы»).

В случае, когда компания понесла потери от изменения курса валют, проводка примет вид: Дт 91 («Прочие расходы») Кт 52, 55, 50, 57, 60, 62, 66, 67, 76.

Есть определенные особенности учета валютных операций в части курсовых разниц по ценным бумагам, оцененным в инвалюте. Для их отражения применяются счета 58 и 91. Суммы учитываются в бухгалтерском учете, но никак не должны проходить в налоговом.

Бухгалтерский учет валютных операций 2016 года в отношении курсовых разниц

Порядок учета валютных операций дополнился рядом поправок, внесенных в нормативные документы за последние 2 года (2014-й и 2015-й). Наиболее пристальное внимание законодатели уделили курсовым разницам и порядку их отражения в отчетности.

Совсем недавно, а точнее еще в 2014 году, в правилах учета применялись 2 разновидности разниц:

- Курсовые. Их определение, в сущности, не изменилось и идентично приведенному выше.

- Суммовые. Были связаны с отклонением между курсами, применяемыми в договорах купли-продажи и официально утвержденными ЦБ.

В следующем, 2015 году законодатели решили внести изменения в существующие положения и издали изменения, которые нашли отражение в ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» от 20.04.2015 № 81-ФЗ. Предпосылкой для такого шага стало желание устранить различия в бухгалтерском и налоговом учете курсовых разниц.

Появились положения, согласно которым в отсутствие иных условий, оговоренных законом или договором между участниками сделки, применяется валютный курс, установленный ЦБ РФ. Если дополнительные условия по оценке валют нашли отражение в соответствующих документах, то применяются иные курсы по соглашению между сторонами. Расчет при этом необходимо осуществлять в конце месяца, а не по окончании утвержденного отчетного периода. Данное положение имеет существенное значение для налогового учета.

В отношении курсовых разниц для целей налогового учета чиновники высказали свою позицию в письме Минфина России от 29.05.2015 № 03-03-06-1-31100. Оно содержало некоторые разъяснения относительно учета курсовых разниц по операциям, совершенным до 2015 года.

Таким образом, отклонения, возникающие при переводе валютных сумм в рубли по курсам на разные даты, будут иметь существенные различия в бухгалтерском и налоговом учете только по операциям, проведенным до 2015 года. Например, если необходимость в погашении задолженности возникает по контракту, заключенному до 2015 года, пересчет производится в форме суммовых разниц. После 2015 года все операции при переводе в рубли формируют только курсовые разницы.

Итоги

В целях бухгалтерского учета валютных операций применяются счета 52, 55, 57, 50.4 в зависимости от используемых форм расчетов. Для отражения курсовых разниц они берутся в сочетании со счетом 91 «Прочие доходы и расходы» с применением соответствующих наименований субсчетов.

Для правильного отражения рублевой оценки валютных активов и обязательств, определения курсовой разницы и корректного заполнения регистров бухгалтерского учета следует руководствоваться правилами, закрепленными в ПБУ 3/2006. Помимо этого, следует учитывать требования иных актов как налогового, так валютного законодательства РФ, а при наличии бизнеса за пределами России - правовую базу страны партнера.

После внесения ряда изменений методики расчета курсовых разниц для налогового и бухгалтерского учета стали обретать большее единообразие, за исключением некоторых моментов, в частности в отношении ценных бумаг. Разница в рублевой оценке акций, облигаций до сих пор не принимается в налоговом учете и не оказывает никакого влияния на прибыль компании.