Доходность любого вклада зависит от нескольких факторов: величина ставки, срок размещения вклада, а также порядок начисления процентов.

Иногда вклад с меньшей ставкой может давать больший доход, чем вклад, у которого ставка выше. Связано это с порядком начисления процентов по вкладу. Начисление процентов может происходить единовременно в конце срока действия договора или с некоторой периодичностью, например, каждый месяц или квартал. К тому же каждый из вариантов может быть с капитализацией или без нее. Капитализация процентов означает прибавление начисленных процентов к начальной сумме вклада, в результате чего в последующий период будет производиться начисление процентов не только на сумму вклада, но и на проценты предыдущих периодов. В таком случае речь идет о сложном проценте.

- найдите долю дней, за которые происходит начисление процентов (если месяц — то 28/29/30/31 день, если квартал — то 90/91/92 дня) к количеству дней в году;

- умножьте полученное значение на сумму вклада и процентную ставку;

- разделите произведение на 100 и прибавьте внесенную сумму.

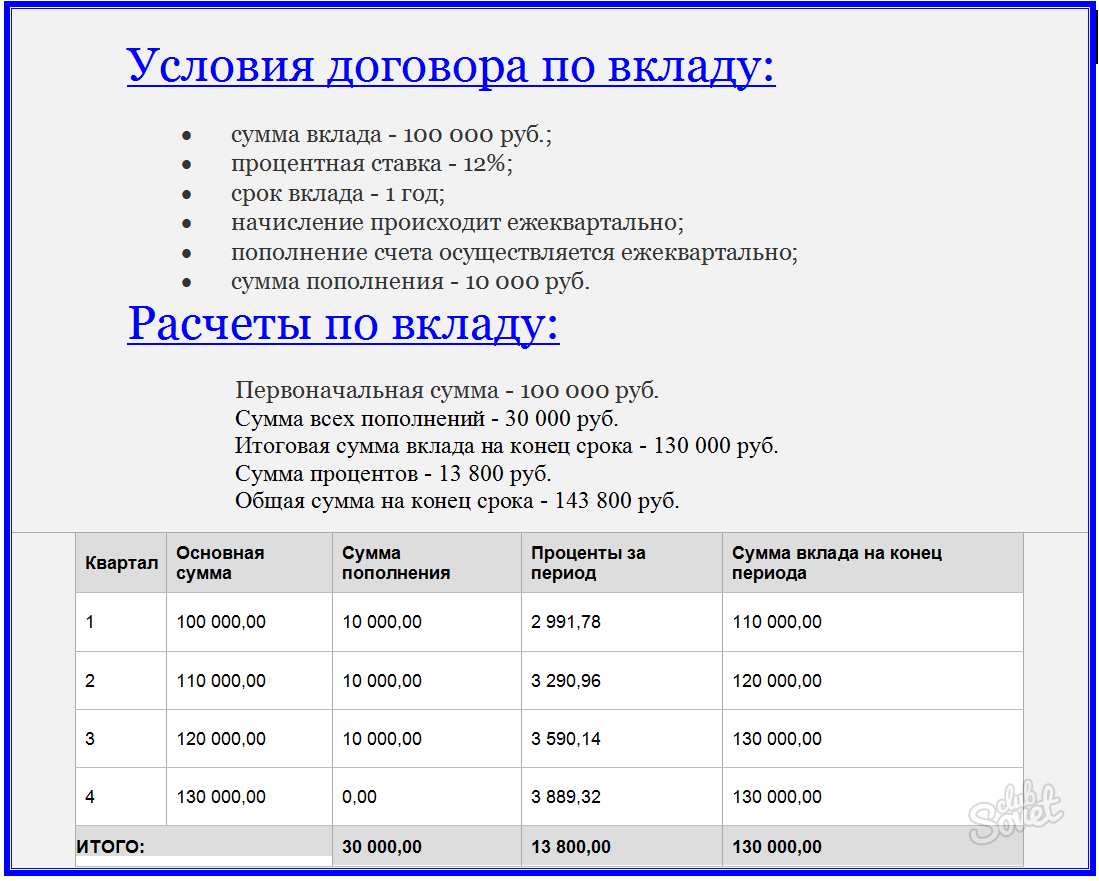

- сумма вклада — 100000 руб.;

- срок вклада — 1 год;

- начисление процентов каждый квартал;

- ставка — 12% годовых;

- разделите количество дней в квартале на количество дней в году: 91/365=0,25;

- умножьте это значение на вложенную сумму и процентную ставку, разделите на 100%: 100000×14×0,25/100=3500;

- умножьте на количество начислений и прибавьте первоначальную сумму: 3500×4=114000 руб.

- количество пополнений равно 3, общая сумма пополнений — 150000 руб.;

- для первого квартала проценты составят 8975,34 руб.: 300000×0,12×91/365;

- для второго с учетом пополнения — 10471,23 руб.: (300000+50000)×0,12×91/365;

- для третьего — 11967,12 руб.: (350000+50000)×0,12×91/365;

- для четвертого — 13463,01 руб.: (400000+50000)×0,12×91/365;

- общая сумма начисленных процентов — 44876,7 руб.;

- итоговая сумма к выдаче на руки на конец срока действия договора равна 494876,7 руб.

В каждом договоре о банковском вкладе описаны условия досрочного расторжения договора. Чаще всего предусматривается возврат процентов по вкладу в пользу банка.

Далеко не у каждого россиянина есть возможность совершить дорогостоящее приобретение. Многие люди, которые мечтают купить новую бытовую технику или недвижимость, вынуждены принимать участие в потребительском или ипотечном кредитовании. Изучая представленные на отечественном финансовом рынке кредитные продукты, каждый российский гражданин пытается сэкономить на процентах. Чтобы подобрать наиболее выгодный по всем параметрам займ, физическим лицам необходимо знать, как можно рассчитать ежемесячные платежи и процентные ставки. Это можно сделать непосредственно в отделении финансового учреждения либо самостоятельно, задействуя специальные формулы.

Как посчитать годовые проценты по кредиту?

S = Sз * i * Kк / Kг , где

- S – сумма процентов;

- Sз – сумма кредита (например, );

- i – годовая процентная ставка;

- Kк – количество дней, выделенных банком для погашения кредита;

- Kг – количество дней в текущем году.

Как нужно рассчитывать сумму начисленных процентов, можно рассмотреть на примере:

- Срок кредитования – 1 год.

- Годовая процентная ставка (примерно такая же, как при , полученных в других банках) – 18,00%.

- S = 300 000 * 18 * 365 / 365 = 54 000 рублей придется заплатить физическому лицу за использование кредитных средств.

Чтобы просчитать годовые проценты, клиентам финансового учреждения необходимо внимательно изучить кредитный договор. В соглашении обычно указывается не только сумма выданного займа, но и то, какую сумму необходимо вернуть в конце срока действия договора. Для проведения расчетов следует из большей суммы вычесть меньшую, после чего полученный результат разделить на срок действия кредитной программы, затем конечную цифру умножить на 100%.

- Физическое лицо оформило кредит – 300 000 рублей.

- Срок кредитования – 1 год.

- В конце срока нужно вернуть – 354 000 рублей.

- Годовые проценты S = (354 000 – 300 000) : 1 * 100% = 54 000 рублей.

Провести расчет можно и еще одним способом. Заемщику следует суммировать все ежемесячные платежи, после чего к полученному результату прибавить дополнительные выплаты (например, дополнительные сборы, комиссионные вознаграждения, сумму средств, взимаемую банком за обслуживание кредитной программы и т.д.). После этого полученный результат необходимо разделить на срок действия кредита, а конечную цифру умножить на 100%.

- Физическое лицо оформило кредит – 300 000 рублей.

- Срок кредитования – 1 год.

- Годовая процентная ставка – 18,00%.

- Дополнительные платежи – 2 500 рублей.

- Сумма ежемесячного платежа – 4 500 рублей.

- Годовые проценты S = (4 500 * 12 + 2 500) * 18,00% : 1 * 100% = (54 000 + 2 500) : 1 * 100% = 56 500 рублей.

Формула для расчета процентов по кредиту

Сегодня в банковском секторе применяется две основные схемы расчета процентов по кредитным программам. В данном случае речь идет о дифференцированных и аннуитетных платежах, которые заемщики обязаны вносить один раз в месяц на расчетный счет своего кредитора.

- Sa – сумма платежа (аннуитетного);

- Sk – сумма займа;

- t – количество обязательных платежей по кредитной программе.

Как проводятся исчисления, можно рассмотреть на примере:

- Сумма ежемесячного платежа = (60 000 * (0,17/12)) : 1 – (1: (1: (1 + (0,17:12)))) = 850,00: 0,1553 = 5 472,29 рублей.

При проведении расчета суммы ежемесячных платежей (дифференцированных) банки используют другую формулу:

- Sр – сумма начисленных процентов;

- t – число дней в платежном периоде;

- Sk – сумма остатка займа;

- P – процентная ставка по займу (годовая);

- Y – количество дней (календарных) в году (366/365).

- Физическое лицо оформило кредит на сумму – 60 000 рублей.

- Годовая процентная ставка – 17,00%.

- Срок действия кредита – 1 год (12 месяцев).

- Сумма займа, которая подлежит возврату каждый месяц, – 5 000 рублей.

- За январь = (60 000 * 17 * 31) : (100 * 365) = 866,30.

- За февраль = (55 000 * 17 * 28) : (100 * 365) = 717,26 …

- За декабрь = (5 000 * 17 * 31) : (100 * 365) = 72,19.

Как физическим лицам выбрать наиболее выгодную схему начисления процентов?

Чтобы потенциальным заемщикам выбрать наиболее выгодную схему расчета процентов, следует провести сравнение обоих методик. Если акцент делать на размере переплаты, то выгоднее будет оформлять кредитные программы, по которым предусмотрены дифференцированные ежемесячные платежи. Стоит отметить, что этот способ имеет и недостаток. В отличие от аннуитетных платежей, при дифференцированном способе возвращения займа основная кредитная нагрузка будет делаться на первые месяцы использования программы.

Если рассматривать ипотечные кредитные продукты, то для них крайне невыгодным будет аннуитетный способ погашения, так как в этом случае физическим лицам придется переплатить очень крупные суммы денежных средств.

Как рассчитать ипотеку на 15 лет?

Каждый человек рано или поздно начинает задумываться над тем, как ему улучшить свои жилищные условия. Если у него есть в достаточной сумме сбережения, он может приобрести более просторную жилплощадь. В том случае, когда у физических лиц нет возможности скопить даже на треть стоимости объекта недвижимости, единственным вариантом улучшить условия жизни является участие в ипотечном кредитовании.

В настоящее время на отечественном финансовом рынке огромное количество банков предлагают для россиян ипотечные кредиты. Чтобы выбрать для себя наиболее выгодные условия кредитования, физическим лицам стоит самостоятельно подсчитать, сколько придется заплатить процентов, например, за 15 лет. При проведении исчислений потенциальным заемщикам стоит учесть, что в стоимость ипотечного кредита входят:

- сумма выданного займа;

- сумма начисленных за весь срок пользования кредитом процентов;

- страховые платежи;

- стоимость услуг оценщика;

- дополнительные платежи.

Как правило, ипотечные кредиты могут погашаться либо аннуитетными, либо дифференцированными платежами. Потенциальным заемщикам будет проще рассчитать переплату по кредиту в случае с аннуитетными платежами. Для этого им необходимо задействовать формулу:

X = (S*p) / (1-(1+p)^(1-m)) , где:

- X – размер ежемесячного платежа (аннуитетного);

- S - сумма ипотечного кредита;

- p – 1/12 часть процентной ставки (годовой);

- m – срок действия ипотечного кредита (в месяцах), в данном случае 15 лет = 180 месяцев;

- ^ - в степени.

При расчете дифференцированных платежей принято использовать следующую формулу:

- ОСХ*ПрС*х/z – определяется ежемесячный платеж.

- ОСЗ/y – уменьшение долга после внесения ежемесячного платежа.

- ОСЗ – остаток по займу (исчисление проводится отдельно за каждый месяц);

- ПрС – процентная ставка (общая);

- y – количество месяцев, оставшихся до полного погашения займа;

- x – количество дней в расчетном месяце;

- z– количество платежных дней (суммарное) в году.

Совет: в случае с ипотечным кредитом, по которому предусмотрены дифференцированные платежи, потенциальным заемщикам лучше воспользоваться кредитным калькулятором. Это связано с тем, что для проведения исчислений используется сложная формула. Также можно обратиться в отделение банка, в котором планируется оформление ипотечной программы, где специалист рассчитает сумму ежемесячного платежа и ответит на все интересующие клиента вопросы, например, возможно ли .

Как посчитать ежемесячный платеж по кредиту?

Многие российские граждане, которые выбирают кредитную программу, используют стандартную формулу расчета ежемесячных платежей. Они берут за основу сумму займа, умножают ее на месячную процентную ставку и умножают все на количество месяцев кредитования.

- Процентная ставка – 10,00%.

- В первую очередь определяется ежемесячная процентная ставка - 10,00% / 12 = 0,83.

- (100 000 х 0,83%) х 12 = 9 960,00 рублей нужно возвращать ежемесячно.

Совет: эта формула может быть применена в случае аннуитетных платежей, при которых заемщик должен будет один раз в месяц возвращать фиксированную сумму средств. В том случае, когда банком выдан кредит на условиях дифференцированных платежей, то сумма ежемесячных платежей будет исчисляться по другой формуле. Также стоит отметить, что при оплате дифференцированными платежами физическим лицам придется каждый последующий месяц возвращать кредитору меньшую сумму.

При расчете дифференцированных платежей физическим лицам необходимо учитывать один важный момент. Процентная ставка каждый месяц будет начисляться на сумму кредита, уменьшенную на уже внесенные ежемесячные платежи.

- Сумма кредита – 100 000 рублей.

- Срок действия программы – 1 год.

- Ежемесячная процентная ставка 0,83%.

- Ежемесячный платеж (сумма кредита / кол-во месяцев (платежных периодов)).

Сумма ежемесячных платежей (дифференцированных) будет рассчитываться за каждый месяц:

| Срок действия кредита | Расчет ежемесячных процентов | Сумма ежемесячного платежа |

| Январь | 100 000 * 0,83% | 8 333,33 + 830 = 9 163,33 рублей |

| Февраль | (100 000 – 8 333,33) * 0,83% = 91 666,67 * 0,83% | 8 333,33 + 760,83 = 9 094,16 рублей |

| Март | (91 666,67 – 8 333,33) * 0,83% = 83 333,34 * 0,83% | 8 333,33 + 691,67 = 9 025,00 рублей |

| Апрель | (83 333,34 – 8 333,33) * 0,83% = 75 000,01 * 0,83% | 8 333,33 + 622,00 = 8 955,33 рублей |

| Май | (75 000,01 – 8 333,33) * 0,83% = 66 666,68 * 0,83% | 8 333,33 + 553,33 = 8 886,66 рублей |

| Июнь | (66 666,68 – 8 862,87) * 0,83% = 58 333,35 * 0,83% | 8 333,33 + 484,17 = 8 817,50 рублей |

| Июль | (58 333,35 – 8 333,33) * 0,83% = 50 000,02 * 0,83% | 8 333,33 + 415,00 = 8 748,33 рублей |

| Август | (50 000,02 – 8 333,33) * 0,83% = 41 666,69 * 0,83% | 8 333,33 + 345,83 = 8 679,16 рублей |

| Сентябрь | (41 666,69 – 8 333,33) * 0,83% = 33 333,36 * 0,83% | 8 333,33 + 276,67 = 8 610,00 рублей |

| Октябрь | (28 787,94 – 8 333,33) * 0,83% = 25 000,03 * 0,83% | 8 333,33 + 207,50 = 8 540,83 рублей |

| Ноябрь | (25 000,03 – 8 333,33) * 0,83% = 16 666,70 * 0,83% | 8 333,33 + 138,33 = 8 471,66 рублей |

| Декабрь | (12 121,28 – 8 333,33) * 0,83% = 8 333,37 * 0,83% | 8 333,33 + 69,17 = 8 402,50 рублей |

Из примера видно, что каждый месяц тело кредита к возврату будет оставаться неизменным, а сумма начисленных процентов будет меняться в меньшую сторону.

Как посчитать ежемесячный платеж по кредиту посредством программы?

В этой программе нужно заполнить пустующие окна, в которые следует ввести данные:

- сумму займа;

- валюту, в которой планируется оформление кредитного продукта;

- предлагаемая банком процентная ставка;

- срок действия кредитной программы;

- тип платежей (дифференцированные или аннуитетные);

- начало выплат по займу.

После введения всех данных потенциальным заемщикам нужно лишь кликнуть по клавише «посчитать». Буквально через несколько секунд на экране монитора отразится информация, которая позволит физическим лицам дать финансовую оценку выбранной кредитной программе.

Сохраните статью в 2 клика:

Каждый россиянин, который решил воспользоваться доступным банковским продуктом, например, должен перед подачей заявки оценить свои финансовые возможности. Для этого ему необходимо сделать расчеты годовых процентов и ежемесячных платежей. Проведение исчислений возможно будет только при задействовании специальных формул. Также физические лица могут воспользоваться бесплатными кредитными калькуляторами, которые расположены на официальных сайтах российских банков. Выполненные расчеты позволят потенциальным заемщикам понять, смогут ли они обслуживать выбранный кредит или им стоит поискать программу с более доступными условиями.

Вконтакте

В каждом банковском отделении вкладчику любезно предложат целую стопку буклетов, в которых отражена доходность депозитной программы. Менеджеры тоже улыбчиво процитируют содержимое этих буклетов, если самому читать недосуг. Но смысл пересказанного и прочитанного сводится к определению стандартных форматов. Написано – 12 процентов годовых, значит, столько же и начислит банк на депозитный счет. Но если период инвестирования меньше одного года? И сколько денег придется потратить на комиссии за снятие средств в банкомате? По итогам инвестирования в банковские депозиты сумма полученных дивидендов может не совпадать с заявленными параметрами. Однако об этом вкладчики узнают в последнюю очередь.

Виды процентов по банковским вкладам

И чтобы не вводить самого себя в заблуждение, вкладчику лучше сделать самостоятельные расчеты рентабельности вклада. Но для этого необходимо учесть тип начисляемых процентов и вид ставки.

В банке предложат воспользоваться разными условиями вклада с учетом типа процентной ставки:

- Простая процентная ставка

- Ставка с капитализацией

В первом случае расчет сделать проще, так как в него будет включаться исключительно заявленные в договоре величины.

Во втором варианте необходимо включать в расчет и дополнительные проценты, полученные в результате добавления прибыли к основному телу депозита.

Методы проведения расчетов

При самостоятельном расчете процентов вклада можно воспользоваться одним из двух вариантов:

- Произвести расчет по специальной формуле

- Использовать депозитный калькулятор на корпоративном сайте банковского учреждения

При онлайн расчетах особых навыков не требуется, и вся процедура занимает несколько минут. В полях для ввода данных депозитного калькулятора необходимо ввести фактические параметры депозитного счета – величину инвестиций, период размещения средств, размеры ставок в зависимости от периода и суммы вклада. Дальнейшие действия выполнит специальное программное обеспечение, выдав готовый результат.

В случае расчетов по формуле затраты времени тоже незначительны, но от вкладчика потребуется немного внимания и корректность подсчетов.

Расчет простых процентов по вкладу

С использованием формулы проще всего сделать расчет простых процентов. Для этого применяется следующий алгоритм подсчета:

В той формуле приняты следующие обозначения:

S – это фактическая сумму полученных процентов

М – обозначает величину инвестиций

К – размер начисленных процентов

С – продолжительность периода, в течение которого проценты будут начисляться

N – общее количество дней в году

Для примера можно взять размер вложений в депозитный счет величиной 50 000 рублей под 12 процентов годовых на полгода. Получается следующая сумма: 50000*12*184/365 . полученный результат делим на 100, и получается сумма доходности вклада за указанный период 3024 рублей.

Расчет сложных процентов с капитализацией вклада

В данном случае используется аналогичная формула S=(M*K*C/N)/100

Но в ней приняты иные обозначения:

S – сумма начисленной ставки

М – величина вклада или последующая сумма с капитализацией

К- проценты по депозиту

С – период в днях, за который начисляется капитализация

N – количество дней в году

Таким образом, получаются следующие расчеты при тех же параметрах депозита:

Через месяц к вкладу прибавляется новая сумма – 50000*12*30/365=49315. Эту сумму необходимо разделить на 100 – выходит 493 рубля прибавки за первый месяц инвестирования.

Далее для дальнейших расчетов полученное значение добавляется к начальной величине инвестиций и производится расчет по той же формуле. Такой алгоритм используется для выявления доходности каждый месяц на протяжении всего периода действия депозитного вклада. После чего полученное значение суммируется.

Резюме

Использование обоих методов расчетов позволят избежать досадных разногласий с банковским учреждением. Самостоятельный расчет покажет действительный уровень доходности – ведь в банке предоставляется только общая информация.

Банковские вклады – это самый распространенный, на сегодня, способ сохранения и преумножения собственных средств. Большая часть населения, хранит свои деньги в банках. И это не мудрено, так как вклады до 700 000 рублей застрахованы государством. Поэтому, положив деньги в банк, человек гарантированно получит свои проценты.

И именно процентная ставка по вкладу, для многих является сегодня показателем прибыльности вклада. Так ли это? Нет, необходимо еще учитывать свойства банковских вкладов. Тем не менее, для того, чтобы спрогнозировать ожидаемую доходность по вкладу, необходимо уметь считать эти самые проценты.

Мой опыт работы в банке показал, что люди не умеют это делать. Качество обслуживания в банках, зачастую оставляет желать лучшего. Многие менеджеры и сами не умеют считать проценты по вкладу. Поэтому, очень важно уметь самостоятельно рассчитывать доходность вклада, учитывая как процентную ставку, так и свойства вклада.

Пример, для расчета, мы возьмем из прошлой статьи

Мы рассматривали сумму 100 000 рублей, размещенную сроком на 12 месяцев. У нас было три разных депозита, которые отличались (начисление процентов за определенный период к первоначально вложенной сумме):

- Капитализация процентов ежемесячно

- Капитализация процентов ежеквартально

- Капитализация процентов в конце срока

Простой процент – это когда процент по вкладу начисляется в конце срока. Например, открыт вклад на год, с выплатой процентов в конце срока вклада, значит будут применять эту формулу.

Сложный процент – это когда в течение срока вклада, производится капитализация процентов внутри срока вклада (ежемесячно, ежеквартально). Например, открыт вклад на год. Если в течение года будет происходить капитализация процентов, значит будут применять формулу для расчета сложных процентов.

Расчет простых процентов.

S = (P x I x t / K) / 100

I

– годовая процентная ставка

t

– количество дней начисления процентов по привлеченному вкладу

K

P

– первоначальная сумма привлеченных в депозит денежных средств

S

– сумма начисленных процентов.

Расчет сложных процентов.

S = (P x I x j / K) / 100

I

– годовая процентная ставка

j

– количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов

К

– количество дней в календарном году (365 или 366)

P

– Первоначальная сумма привлеченных во вклад денежных средств, а также последующая сумма с учетом капитализации процентов

S

– сумма денежных средств, причитающаяся к возврату, равная первоначальной сумме привлеченных средств плюс начисленные капитализированные проценты.

Пример первый

В этом случае, мы применяем формулу сложных процентов, так как капитализация процентов происходит ежемесячно.

Янв: S=(100 000х14х31/365)/100

S=1189,04 руб.

Далее, получившуюся сумму, мы прибавляем к нашему первоначальному вкладу. Получаем 101 189,04 руб. Так выглядит ежемесячная капитализация. Дальше февраль рассчитываем аналогичным образом, незабывая про то, что в феврале 28 или 29 дней.

Фев: S=(101189.04х14х28/365)/100

S=1086,74 руб.

(сумма получилась меньше, так как в феврале было меньше дней, чем в предыдущем месяце). Прибавляем 1086.74 к 101189,04 = 102275,78 руб. И так далее…

Пример второй

Капитализация процентов – ежеквартально. Применяем формулу сложных процентов. Действуем по аналогии с первым примером. Но, обращаю ваше внимание на достаточно распространенную ошибку при расчете. Многие, при расчете ежеквартальной капитализации, подставляют в формулу j – неправильное количество дней. Нужно ставить не 30 или 31 день, по количеству дней в месяце, а количество дней за общий календарный период. Для этого мы суммируем количество дней за 3 месяца квартала. В первом квартале – это 90, либо 91 день. Во втором – 91 и т.д.

P.P.S. Заработайте деньги не выходя из дома, раздавая людям ссылку на эту бесплатную заметку! Получите специальную ссылку в разделе «Ссылки и товары» вашего аккаунта партнёрской программы —

P.P.P.S. На десерт приготовил вам необычное видео. Оно про экстремальные виды спорта. Мне больше всего понравились виды, точки обзора с которых снималось видео. Рекомендую к просмотру:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста мышкой и нажмите Ctrl+Enter .

В «Сбербанке» и иных банковских учреждениях процедура начисления доходности обычно является полностью стандартной.

При этом самостоятельно при заключении договора возможно выбирать алгоритм начисления средств. Такая процедура имеет свои особенности и нюансы. Необходимо по возможности со всеми ними разобраться.

Схемы начисления процентов

Годовые и другие ставки имеют большое количество различного рода особенностей.

При этом все рассматриваемого типа продукты, вне зависимости от банка и иных моментов, возможно разделить на две категории:

- простые;

- сложные.

Проще всего осуществить расчет простых. Формула расчета имеет всего одного действие. Такого рода ставки подразумевают, что размещенные на счете средства увеличиваются ежегодно на установленную величину.

Выглядит процесс расчета следующим образом:

ФВ=ПВ×(1+r×n)

Со сложными вкладами дела обстоят несколько иначе и процесс расчета усложнен.

Наращивание сложным способом подразумевает, что при вычислении годовой прибыльности учитываются не только финансы первоначально внесенного капитала. Также осуществляется учет общей суммы, которая подразумевает ранее начисленные и не использованные самим инвестором %.

Формула для расчета выглядит так:

ФВ=ПВ×(1+r) n

Также сами суммы могут быть следующих видов:

- капитализируемые;

- без капитализации.

По возможности стоит заранее самостоятельно разобраться, что именно представляют собой такие схемы.

Это позволит упростить понимание всех отраженных в соглашении моментов. Таким образом, возможно избежать спорных и конфликтных ситуаций. А также спрогнозировать прибыль.

Без капитализации

Наибольшее количество продуктов не подразумевают капитализацию доходов от депозита. Сегодня под данным термином понимается процедура, при которой все суммы перечисляются на какой-либо дополнительный счет, иное место.

Начисление дохода производится только лишь на сумму, которая изначально расположена на депозите. Пополнение за счет доходов от него не осуществляется.

Такого типа продукт может быть как долгосрочным, так и краткосрочным. Выбор конкретного типа осуществляется исходя из установленных в самом договоре условий.

Пример

Проще всего разобраться с данной процедурой на верно составленном примере.

Будет использован алгоритм:

Наращиваемая величина=инвестиции×(1+ставка×срок кредитвания)

При сроке 6 месяцев при 5% и вложении 2.5 тыс. $ вычисления будут выглядеть:

2.5×(1+0.05×(6/12)) = 2.5 тыс. долларов.

Как рассчитать проценты по вкладу с капитализацией (сложные проценты)

Вопрос осуществления расчета рассматриваемым способом имеет много нюансов.

Осуществить вычисление величины суммы в таком случае можно двумя различными способами:

- при помощи калькулятора;

- самостоятельно, через специальный алгоритм.

Наиболее точные показания даст именно калькулятор. Сегодня многие сайты в интернете предлагают подобные приложения для вычисления.

Для его применения потребуется задать параметры:

- величина %;

- размер инвестиций;

- длительность размещения средств;

- метод вычисления.

Если же процедура вычисления выполняется в ручном режиме, то необходимо применить переменные:

Будущая стоимость = текущая стоимость ×(1+(%/100%)) n ,"es":["c17OPokN33I","c17OPokN33I","c17OPokN33I","c17OPokN33I","c17OPokN33I","Rckz0pNKCUs"],"pt":["K5a-r60iO30","JVHSNd5DAUc","K5a-r60iO30","K5a-r60iO30","6Kfsx2JHFm8","JVHSNd5DAUc","M7SF8wTbNSo"],"pl":["xfgvTwr166g","T1bC6zG2YDA"]}