Не так давно мы писали о том, что начинать приводить в порядок свои финансы надо с составления и только после этого определяться, как и куда инвестировать. Автор этого материала Екатерина Баева сегодня рассказывает, как начать инвестировать с нуля и избежать распространённых ошибок начинающих инвесторов. Екатерина - сертифицированный тьютор по финансовой грамотности по программе Минфина, и её экспертный уровень подтверждён положительными отзывами довольных клиентов, которые после её консультаций успешно работают с вложениями.

Распространённые мифы об инвестировании

Миф номер 1: валюта и недвижимость - лучшие объекты для инвестиций

Когда люди узнают, что я финансовый советник, то первые вопросы, которые мне задают: «Что будет с долларом? Уже пора покупать?» Следующий по популярности вопрос: «Будут ли расти цены на недвижимость?»

Информационное поле вокруг нас формирует несколько искажённый взгляд на то, куда можно инвестировать деньги, что покупка долларов или квартиры представляется вполне понятным «ходом», а вот покупка акций или облигаций чем-то запредельно рискованным, доступным единицам.

На самом деле всё совершенно не так. Если вы покупаете доллары, то всего лишь покупаете более твёрдую, чем российский рубль, валюту, которая тем не менее тоже подвержена инфляции, т. е. на 100 долларов сегодня вы можете купить больше товаров, чем на 100 долларов завтра (особенно, если это завтра через 20 лет). Покупая квартиру, вы чаще всего приобретаете низколиквидный актив (актив, который нельзя быстро продать по рыночной цене), с высоким порогом входа (стоимость квартиры - это всегда значительная сумма). В комплекте к квартире вам всегда достаётся головная боль от владения квартирой: ремонт, своевременная оплата коммунальных услуг, поиск нанимателей и много чего ещё.

Миф 2: начинать инвестировать надо с больших сумм

Второй по популярности миф о том, как начать инвестировать, что это только для богатых: «Вот когда будет у меня 1 млн долларов, тогда и начну». Да, квартиру на 10 тысяч рублей или на 1 тысячу рублей вы, конечно, не купите, но начать инвестировать можно и с тысячи рублей. Открыть брокерский счёт и покупать акции на московской бирже можно с любой суммы.

Разобраться тоже вполне реально любому (было бы желание), и правильно начинать с небольших сумм, набираясь опыта. Главное, сразу выбрать правильный источник информации. Вот это непросто.

Миф 3: большая доходность

Инвестирование воспринимается, как некое таинство, доступное лишь избранным. И эти избранные зарабатывают 1000% процентов в год. Ко мне приходят люди, которые хотят вложить 1 млн рублей и получать с них без риска 40% в год. Это невозможно: выбираем либо большой риск, либо низкую доходность без риска. Но обратное тоже не всегда верно: может быть низкая ожидаемая доходность и высокий риск. Просто для неопытного инвестора этот высокий риск не лежит на поверхности.

Вот ориентир по доходности на американском рынке, который более стабильный, чем российский. Цифры очень приблизительные, нужно только понять их порядок. Итак, для консервативного инвестора нормальной будет доходность 4% в год, 6-8% в год может ожидать инвестор с умеренным отношением к риску, 10% - для агрессивного инвестора. Значит, если кто-то где-то предлагает вам 10% гарантированного дохода в долларах без риска, то этот риск вы можете просто не видеть и не понимать.

Миф 4: маленький срок инвестирования возможен

Люди путают спекуляцию и инвестирование, запросы вроде «хочу инвестировать на длительный срок - месяца на три, на полгода» вызывают улыбку.

Инвестирование - это надолго, года на три-пять, не меньше. Именно на таком сроке при грамотном подходе можно ожидать положительных результатов от этой деятельности. Все, что меньше этого срока, за редким исключением, это игра в казино, где вы ставите на чёрное или на красное. Самый крайний вариант, когда вы идёте играть в казино (ой, инвестировать) в кредит.

Например, если вы летом покупаете доллары в кредит в надежде, что осенью доллар вырастет. Но играть в казино в кредит выглядит абсурдно, а вот поставить на то, что доллар вырастет, нет. А это вещи  одного порядка, чтобы там ни говорили аналитики.

одного порядка, чтобы там ни говорили аналитики.

Если у вас пока нет возможности инвестировать средства на большой срок, нет резервного фонда в размере 3–6-месячных расходов, лежащего на депозите в надёжном банке, то не начинайте инвестировать. Начните формировать этот фонд. А если у вас ещё есть кредиты, сначала погасите их. И тогда можно начинать учиться процессу инвестирования.

Миф 5: очень страшный риск

Люди не хотят рисковать, когда размышляют куда можно инвестировать. Они хотят, чтобы доход был гарантирован. На этом играют многие мошенники, которые предлагают «как бы гарантированный доход», только гарантии эти не стоят ничего и не будут работать. Если доходность действительно гарантирована (условно безрисковая), то она всегда будет ниже, чем ожидаемая доходность при умеренном риске при инвестировании.

А что же такое риск? Это возможность максимально изменить во времени доходность актива, например, акции или облигации.

Мы покупаем акцию за 100 рублей, в будущем она может стоить и 90 рублей, и 110 рублей, и 1000 рублей. А если мы открываем депозит (при условии, что банк жив-здоров) мы обратно получим депозит плюс накопленный процент. На длительных промежутках времени (5+ лет) ожидаемая доходность портфеля с умеренной и агрессивной степенью риска всегда выше ожидаемой доходности консервативного портфеля. Консервативный способ - это когда мы оставляем деньги на депозите.

На длительных промежутках времени для консервативных инструментов увеличивается риск потери доходности из-за инфляции. Из-за этого консервативный инструмент с фиксированной доходностью становится более рискованным, чем агрессивный инструмент с нефиксированной, но более высокой ожидаемой доходностью. Таким образом, не инвестируя средства в более агрессивные инструменты, мы гораздо больше рискуем не получить более высокую доходность, чем инвестируя. В конечном итоге ведь цель больше заработать, т. е. наиболее эффективно использовать свой капитал. Но всё это возможно при правильном подходе и грамотном выборе инструментов для инвестирования.

Миф 6: есть волшебная таблетка

Мы привыкли верить в «волшебные» таблетки, в то, что кто-то изобрёл способ, позволяющий гарантированно, очень быстро и без усилий разбогатеть. Так не бывает.

На этот спрос есть два вида предложений: когда вас обещают научить этому чуду за какие-то огромные деньги (обучающий зарабатывает на обучении) и когда вам бесплатно дают совет, куда вложить (в таком варианте советчик получает комиссию за продажу вам того или иного инвест-продукта, и конечно, уверяет вас, что данный продукт - лучшее, что только есть). К сожалению, в нашей культуре не принято платить за совет действительно грамотный и полезный. Меня удивляют люди, у которых есть несколько миллионов, но при этом они ожидают, что кто-то бесплатно даст им грамотный совет и удивляются, что грамотный совет, оказывается, стоит денег. Но стоит иметь в виду, что платный совет - это не всегда квалифицированный совет. Единственный выход хоть немного разобраться самому в этом важном вопросе.

На этот спрос есть два вида предложений: когда вас обещают научить этому чуду за какие-то огромные деньги (обучающий зарабатывает на обучении) и когда вам бесплатно дают совет, куда вложить (в таком варианте советчик получает комиссию за продажу вам того или иного инвест-продукта, и конечно, уверяет вас, что данный продукт - лучшее, что только есть). К сожалению, в нашей культуре не принято платить за совет действительно грамотный и полезный. Меня удивляют люди, у которых есть несколько миллионов, но при этом они ожидают, что кто-то бесплатно даст им грамотный совет и удивляются, что грамотный совет, оказывается, стоит денег. Но стоит иметь в виду, что платный совет - это не всегда квалифицированный совет. Единственный выход хоть немного разобраться самому в этом важном вопросе.

Пожалуй, вряд ли найдется человек, не мечтающий быть финансово свободным, не зависящим от обстоятельств, работодателя и экономики своей страны. А еще обеспечивающим себя и свою семью – и не только самым необходимым…

Что есть деньги?

Тот, кто яро отрицает эти очевидные желания, либо лукавит, либо живет отшельником. Невозможно находиться в социуме и быть свободным от навязываемых им правил игры. А основное условие успешного существования в социуме – и это приходится просто принимать как данность – наличие энного количества материальных средств на личном счете.

Не имея денег или имея их слишком мало, можно так и оставаться всю жизнь неудовлетворенным мечтателем. Или, что еще хуже – озлобленным скептиком, не желающим ничего менять и декларирующим закон «синицы в руке».

"Моя жизнь совсем не так плоха, как вы ее хотите представить", – возразят многие. Моя семья ходит в рестораны, периодически ездит отдыхать на море. А еще у нас появилась новенькая машина – в кредит и новая квартира – в ипотеке. Да, так живет сейчас немалая часть населения нашей страны. Внешние атрибуты достатка идут рука об руку с вечной нехваткой денег, с необходимостью постоянно отдавать немалую часть доходов на погашение долговых обязательств.

Ведь, в самом деле, можно создать себе капитал, получать ежемесячно проценты. Просто размещая средства в различных финансовых инструментах. И вот эти проценты могут стать хорошей прибавкой к пенсии и даже, что вполне возможно, основным источником дохода.

Такой способ создания пассивного дохода, называемый инвестированием , может помочь любому стать финансово независимым за короткий срок, осуществить свои мечты, увидеть мир не только по телевизору. А самое главное – обрести уверенность в обеспеченном будущем.

Что останавливает?

Почему же единственной схемой жизни для многих так и остается работать всю свою жизнь, выйти на крохотную пенсию и опять работать, работать?.. Очень многие, взвалив на себя пять работ и, чувствуя себя загнанными животными, мечтают в моменты усталости о пассивном доходе. Но продолжают идти проторенным путем, ничего не предпринимая, чтобы улучшить свое финансовое состояние. При этом отговорки весьма стандартны: я мало зарабатываю, чтобы еще и отдавать; риск не оправдан, ведь нельзя верить никому; все съест инфляция и т.д.

Несомненно, инвестирование – это не «волшебная таблетка», и чтобы добиться существенных результатов, придется подождать. Однако в поисках чудо-таблетки можно провести всю жизнь, в то время как другие, поспешив инвестировать как можно раньше, уже создадут капитал, финансовую подушку и обеспечат себе дополнительный доход. Так же как и никто не мешает зарабатывать больше, повышая свою ценность на рынке труда путем наращивания своего интеллектуального и профессионального потенциала.

Обучающие материалы, в том числе на тему того, как научиться инвестировать и просто стремление осваивать новые и интересные сферы деятельности могут существенно изменить качество жизни. Что же касается рисков – не сами ли мы, часто уже однажды наступив на те же грабли, безоглядно покупаемся на обещания прибыли в короткие сроки? Риск есть всегда и во всем. Нужно только определить степень его разумности для себя самого и не ставить на карту последнее.

Сегодня инвестиции доступны каждому. Это не пирамиды и сомнительные проекты. И это не настолько сложно, чтобы обычный человек не мог этому научиться.

Многие боятся вложения денег куда-либо, так как просто не имеют достаточной информации о существующих возможностях. Целесообразно было бы получить необходимые знания и принять обдуманное решение.

Большинство людей не представляют, куда еще можно вкладывать деньги, кроме банков. Некоторые слышали о других финансовых инструментах, но представляют, что там требуются очень большие деньги. Чаще всего, это не совсем так.

Куда вкладывать?

- Банковские депозиты – наиболее понятный и знакомый потенциальному вкладчику инструмент. Заранее известны условия, процент прибыли по вкладу. Доход по вкладам всегда ниже уровня инфляции. Поэтому депозит – скорее, инструмент сбережения. Но в этом заключается и огромный плюс помещения средств в депозиты. Таким образом формируется финансовая подушка и тренируется привычка откладывать, столь важная для выработки навыков инвестора.

- Паевые инвестиционные фонды (ПИФы) жестко контролируются государством. Инвестиции в ПИФы – долгосрочные инвестиции, а доходность зависит от экономической ситуации в стране. Однако в случае банкротства приобретенные у фонда паи можно будет отдать в управление другому ПИФу.

- Инвестиции в золото – пожалуй, наиболее надежный инвестиционный инструмент, который никогда не обесценится. Тенденция такова, что этот драгоценный металл растет в цене при нестабильной экономике и, соответственно, падает при стабильной. Надо ли говорить, что за последний десяток лет цена на золото увеличилась почти в 7 раз. Это хороший инструмент для инвестирования в крупных размерах.

- Более сложным видом считаются инвестиции в акции . Но на самом деле стоит потратить свое время, чтобы изучить этот рынок. Пассивное инвестирование в акции компаний реального сектора экономики может дать неплохой дивиденд в долгосрочной перспективе.

- ПАММ-счета как инструмент появились относительно недавно. Доверяя в управление свои средства трейдерам на рынке Форекс, инвестор получает прибыль в соответствии со своей долей в управляемом счете. Будучи доступным для любого, с низким порогом входа, инвестирование в ПАММ-счета является высокорисковым инструментом, требующим постоянного анализа и отслеживания.

- Инвестиции в потребительские кооперативы являются отличной альтернативой банковских вкладов для начинающих инвесторов. Средства пайщиков используются для выдачи займов под значительно больший процент. Доходность по вкладам при этом может достигать 20% в год. Значительным преимуществом такого инвестирования является жесткое регулирование со стороны законодательства и наличие сформированного резервного фонда предприятия, минимизирующего риски.

Конечно, это далеко не полный список инструментов. Инвесторы, обладающие специальными знаниями и более значительными суммами, используют и другие профессиональные инструменты. Однако и вышеперечисленных вполне достаточно, чтобы почувствовать вкус к инвестированию, научиться необходимым азам и получить свой первый доход.

Начать заниматься инвестированием - никогда не поздно! Инвестирование - лучший способ обеспечить себе безопасное в финансовом плане будущее, заставив деньги работать. И, в отличие от распространенного заблуждения, инвестирование подходит не только для богатых. Если знать, как обстоит дело, то начать инвестировать можно даже с более чем скромными средствами. Составьте план, подучите матчасть, прочитайте эту статью - и все у вас получится.

Шаги

Часть 1

знакомимся с разными вариантами инвестирования- Ценность акций зависит от общественного мнения касательно их стоимости. Иначе говоря, стоимость акций определяется тем, что думают о ней люди, а не ее фактической стоимостью. Собственно, в случае акций ничего фактического нет. Акция стоит ровно столько, насколько ценной ее представляют люди.

- Если много людей хотят купить какие-то конкретные акции, а продать из хотят лишь немногие, то цена акций растет. Соответственно, цена падает, когда многие хотят продать, но мало кто - купить. Чтобы продать акции, надо найти покупателя, готового заплатить конкретную цену. Соответственно, чтобы купить акции, нужно найти того, кто их продает.

- “Акции” бывают разные. Бывают т.н. “копеечные акции”, чья стоимость - копейки. Бывают индексы (Доу Джонс, к примеру), представляющие собой группу из 30 акций с лучшими показателями. И во всех случаях есть свои особенности, тонкости и различия.

-

Узнайте больше про облигации. Облигация - долговая ценная бумага, в чем-то схожая с долговой распиской. Покупая облигацию, вы делаете инвестицию в предприятие, а то, в свою очередь, обязуется вернуть вам сумму инвестиции и некий процент через определенный срок. Именно поэтому у облигаций всегда срок (т.е., скажем, 10-летние облигации выплачиваются спустя 10 лет) и процентная ставка.

- Например, вы покупаете 5-летние облигации на 10 тысяч долларов с процентной ставкой в 2.35%. Соответственно, организация, чьи облигации вы купили, ежегодно выплачивает вам процент, т.е. 235 долларов. Спустя пять лет, вам возвращаются 10 тысяч плюс прибыль с них, то есть 235*5=1175.

- В целом, чем больше срок выпущенной облигации, тем выше она дает процент. Облигации на год не блещут хорошими процентными ставками, так как год - это в мире финансово очень мало. С другой стороны, если вы готовы купить облигации на десять лет, то и процент будет куда лучше. Тем не менее, это рискованно, но, как видите, за риск платят. Вот, кстати, первая мантра инвестирования: чем выше риск, тем выше (по идее) процент.

-

Узнайте больше про товарный рынок. Инвестируя в акции или облигации, вы инвестируете в, грубо говоря, бумагу, которая, в принципе, ничего не стоит, но обещает принести прибыль. На товарном рынке ситуация иная. Собственно, товар - это товар и есть, будь то бекон, кофе или электричество. Ценность товаров проистекает из того, что товары необходимы людям.

Узнайте про инвестиции в недвижимость. Это рискованно, но обещает неплохой барыш. Есть много разных способов инвестирования в недвижимость. Можно, скажем, стать рантье и класть себе в карман разницу между квартплатой постояльца и своими расходами. Можно даже покупать дома, восстанавливать/ремонтировать их и перепродавать. В любом случае, недвижимость всегда была выгодным вложением.

- Выгодным, но и рискованным. До недавних кризисов люди думали, что цена на жилье может лишь расти. Они покупали по раздутым ценам, а потом пузырь лопнул и… получилось то, что получилось. Рынок недвижимости, равно как и рынок акций и облигаций, может за секунду как принести богатство, так и лишить последней рубашки.

Часть 2

изучаем основы инвестирования-

Покупайте активы с заниженной рыночной стоимостью (купите дешево, продайте дорого). Акции и другие активы лучше всего покупать тогда, когда они стоят мало, а продавать, соответственно, когда они стоят много. Если вы покупаете 100 акций 1-го января за 5 рублей за акцию, а затем продаете все 31-го декабря по цене в 7.25 за акцию, то ваш навар - 225 рублей. Вроде бы и немного, но это все масштабируемо.

- Как узнать, что рыночная стоимость актива занижена? Надо изучить компанию - ее ожидаемый доход, отношение курса акций к доходу, уровень доходности акций. Именно так надо поступать, а не принимать решение исходя из случайного взлета или падения курса. Нужно уметь мыслить критически, прислушиваться к здравому смыслу, анализировать.

- Попробуйте ответить на следующие простые вопросы: как сложатся рыночные условия для этой компании в будущем? Хуже все будет или лучше? Есть ли у компании конкуренты, какие перспективы у них? Как и сколько заработает компания в будущем? Ответы на эти вопросы помогут вам лучше понять, занижена или завышена стоимость активов компании.

-

Инвестируйте в те компании, которые вы понимаете. Скорее всего, в какой-то области вы разбираетесь куда лучше, чем во всех остальных. Так почему бы не воспользоваться собственным опытом? Инвестируйте в те отрасли, в которых вы разбираетесь. Но и не не забывайте про диверсификацию. Тем не менее, помните: чем лучше вы понимаете, что да как в той или иной отрасли, тем больше у вас шансов на успех.

Не покупайте в надежде и не продавайте в страхе. Поддаться эмоциям легко. Часто мы верим людям на слово, считая, что они “знают, что делают”. И тогда мы покупаем тогда, когда покупают другие , а продаем… да, тогда, когда продают другие . Это, конечно, просто. Более того, такое поведение для инвестора - самый легкий и простой путь… все потерять. Инвестируйте в то, в чем разбираетесь и не поддавайтесь публичной истерии - и все у вас будет замечательно.

- Купив что-то, что уже купили все прочие, вы купили то, чья реальная стоимость ниже цены. И когда рынок скорректируется, вам придется дорого покупать и дешево продавать. Покупать акции в надежде, что “они вырастут!” - глупо.

- Соответственно, продавая акции, которые продают все остальные, вы можете продать их за цену, меньше реальной. И опять же, после коррекции рынка вам придется дорого покупать и дешево продавать. Страх потери потенциальной прибыли - плохая причина для продажи акций.

-

Знайте про эффект процентных ставок по облигациям. Облигации и процентные ставки относятся друг к другу любопытным образом. Если растет процентная ставка, падает цена облигации. Падает процентная ставка - растет цена облигации. А почему?

- Проценты по облигациям тесно следует за основными процентными ставками на том или ином рынке. Например, вы купили облигацию с 3%-ной ставкой. Если основные процентные ставки подскочат до 4%, а у вас на руках облигация с 3%, то мало кто захочет купить ее. Да и зачем, ведь можно купить облигацию с 4%! Именно поэтому цену облигации вам надо будет снижать, чтобы люди могли купить ваш не-такой-уж-и-привлекательный актив.

-

Диверсифицируйте! Дивесификация инвестиционного портфолио уменьшает риски, а потому обязательна. Например, вы инвестируете по 5 рублей в 20 разных компаний. Чтобы вы потеряли все, нужно, чтобы разорились все 20 компаний. Тем не менее, если вы вложите 100 рублей в 1 компанию, то и риск потери всех средств возрастает в 20 раз! Иначе говоря, диверсификация спасает от серьезных убытков.

- Инвестируйте в разные типы активов. В вашем инвестиционном портфолио должны быть акции, облигации, товары и т.д. Зачастую бывает так, что, на фоне падающих активов одного типа, взлетают активы другого типа.

-

Инвестируйте на долгосрочную перспективу. Инвестируйте средства во что-нибудь стабильное и надежное, а затем… отложите все на несколько лет. Смысл в том, что, чем дольше вы держите деньги на рынке акций, тем больше вы получаете, если сравнивать с однодневными спекуляциями, то есть покупкой и продажей десятков и сотен акция в течение дня. Но почему?

- Комиссионные. Всякий раз, покупая или продавая, вы платите комиссию посреднику-брокеру. Комиссионные складываются, увеличивая расходы. Не надо экономить копейку, а тратить рубль.

- Практически невозможно предсказать серьезные доходы и расходы. Да, когда рынок растет, можно сделать много денег. Есть лишь одна проблема - дни взлета угадать не получится. Если вы будете держать деньги на рынке, то от всех этих взлетов вы выиграете автоматически. Если вы не держите деньги на рынке, то придется активно за всем следить и ждать дня Х. Это, конечно, вполне реально, но не более, чем выигрыш в лотерею.

- Рынок акций, как правило, растет. С 1900 по 2000 год рынок делал в среднем 10.4% в год. Это много. Вот статистика: если бы вы вложили в 1900 году 1000 долларов, то в 2000 получили бы 19.8 миллионов. При 15% ставке, вы бы превратили 15 тысяч в 1 миллион всего за 30 лет. Так что опирайтесь на долгосрочную перспективу, а не на краткосрочную.

-

Научитесь играть на понижение. Есть два варианта поведения цены акции: повышение и понижение.

- Если вы спекулируете, играя на понижение, то будьте готовы к сложностям: рынок часто идет вверх, и тогда вам придется покупать акции по цене выше запланированной. С другой стороны, игра на понижение может быть неплохой формы страховки.

Часть 3

начинаем инвестировать-

Инвестируйте в Roth IRA как можно скорее. Вариант для граждан США старше 18 лет и получающих облагаемый налогом доход. Roth IRA - пенсионный план, в который вы ежегодно можете вкладывать до 5500 долларов, которые инвестируются и начинают работать, не облагаясь при этом налогом. Лучше всего - не вытаскивать из Roth IRA деньги до достижения 65-летия. Roth IRA является одним из лучших вариантов для начинающих, особенно если вы планируете подкопить немного деньжат к пенсии.

Инвестируйте в 401(k) вашей компании. Тоже вариант для граждан США. 401(k) - пенсионный план, куда вы можете вносить часть зарплаты до уплаты подоходного налога. В данном случае работодатель также может вносить определенный процент от вашей зарплаты в 401(k). Например, если вы из каждой зарплаты перечисляете в 401(k) 300 долларов, то и работодатель будет перечислять туда столько же, причем из своего кармана. Это называется “встречные фонды” и, сказать по правде, это практически “бесплатные деньги”, чем не грех и воспользоваться!

Инвестируйте в акции, но не забывайте, в целях диверсификации, и про облигации. С 1925 по 2000 акции неизменно показывали себя лучше облигаций. Соответственно, они являются предпочтительным вариантом для инвестирования. Тем не менее, в целях диверсификации инвестиционного портфеля, необходимо будет прикупить и облигаций.

Инвестируйте небольшую сумму в паевые и индексные фонды. Паевый фонд - группа активов, купленных инвесторами на общие деньги. Индексный фонд, по аналогии, это группа активов, объединенных в одно средство. Паевые и индексные фонды уменьшают риски, инвестируя меньшие средства в большее число разные компаний. Впрочем, это может быть куда хуже, чем вложение средств в Dow Jones Industrial или в S&P500.

- Паевые фонды бывают разные. Как правило, они управляются профессионалом, могут специализироваться как на акциях или облигациях, так и иметь гибридную форму, регулярно торговать на рынке или участвовать в торговле лишь изредка.

- Паевые фонды - удовольствие не бесплатное. При покупке пая нужно будет оплатить надбавку, определяющуюся знанием управленческих расходов. Чем выше расходы, тем больше надбавка. Впрочем, если вкладывать в паевый фонд много, то это все будет не очень критично.

-

-

Рассмотрите вариант найма финансового консультанта. Впрочем, тут есть тонкость - многие специалисты такого типа с небольшими портфолио не работают. Тем не менее, можно найти и такого, который возьмет под свое крыло небольшое портфолио. Есть воля - все достижимо, как говаривал Уолтер Собчак.

- Почему стоит рассмотреть этот вариант? Финансовый консультант - это профессионал, чья работа заключается в том, чтобы заставить деньги работать. Впрочем, это все не бескорыстно, ведь чем больше заработает вам консультант, тем больше получит и сам.

-

Воспользуйтесь услугами брокера по инвестиционным ценным бумагам. Брокер - этот то, кто будет торговать акциями за вас. Собственно, так будет гораздо проще, благо что в наше время брокеры есть на все условия. Более того, всегда можно заключить договор не с отдельным брокером, а с целой брокерской фирмой, предоставляющей весь спектр инвестиционных услуг. У брокеров есть минимальный депозит, необходимый для работы.

Избавьтесь от стадного инстинкта. Он мешает. Даже если все делают что-то, то это вовсе значит, что и вы должны это делать. Многие успешные инвесторы вкладывали в то, во что толпа не вложила бы никогда.

- Есть такой инвестор, Джон Полсон. Долгое время его окружала репутация сумасшедшего. В 2007 он сыграл на шортах по займам с высоким риском, сделав ставку на то, что они упадут. Все придерживались другого мнения - мол, такие займы по сути бесплатные деньги, подбирай кто хочет. А дальше, как вы помните, был кризис. Так Джон Полсон заработал 3.7 миллиарда долларов в 2007 году.

- Инвестируйте тогда, когда боятся другие люди. Так, к примеру, в 2008 рынок акций здорово упал. Паника, страх, неопределенность. Но те, кто взяли себя в руки и инвестировали в нижней точке, здорово выиграли тогда, когда рынок вернулся к прежним значениям.

-

Знайте, кто задает тон на рынке. Какие серьезные инвесторы делают ставку на то, что ваши акции потеряют в цене и начинают их продавать? Какие паевые фонды держат ваши акции в своих фондах? Да, быть независимым инвестором неплохо, но оглядываться на других игроков рынка более чем полезно. Как говорится, держи друзей близко, а врагов - еще ближе.

Постоянно обновляйте свои планы, стратегии и цели. Ситуация на рынке акций меняется постоянно. Соответственно, должна меняться и ваша стратегия работы и торговли. Никогда не останавливайтесь и не привязывайтесь намертво к какому-то виду активов. И не забывайте вот еще про что: деньги и престиж - это, конечно, важно. Но в погоне за капиталом не забудьте о том, что по-настоящему ценно: о семье, друзьях, здоровье и счастье.

-

Узнайте больше про акции. Собственно, “акции” - это то, что всплывает в памяти первым делом, когда речь заходит об “инвестировании”. Вкратце, акция - это доля в компании. Акция - это как бы право собственности на определенную часть того, чем владеет компания. Покупая акции, вы становитесь совладельцем компании. Если дела компании идут хорошо, ценность ее акций растет и вы можете получить приличные дивиденды. Ну и наоборот.

В статье освещены основные вопросы инвестирования с нуля: от стадии, когда даже ещё нет стартового капитала, до выбора инструментов и особенностях работы каждого из них.

Основная наша мысль в том, что стать инвестором может каждый, главное – сильное желание и последовательность действий.

Стартовый капитал – это ключевой компонент любой инвестиции. Если нет денег, что, собственно, можно инвестировать? Далее попробуем дать несколько рекомендаций, как создать начальный капитал. Хочется предупредить начинающих инвесторов: не вкладывайте никуда последние деньги или те деньги, которые предназначены для покрытия обязательных расходов. Золотое правило: в инвестициях используют специально для этого предназначенные суммы.

Важнейший вопрос, без ответа на который инвестиции невозможны: где взять стартовую сумму? Один из простейших способов: накопить. Отложить от своего ежемесячного дохода 20 процентов в кубышку (а лучше на банковский депозит, что уже само по себе некоторая инвестиция). Накопительный период требует терпения: перечислять 20 процентов нужно аккуратно по графику и не трогать накопленные деньги. Чаще всего именно нетерпеливость является главным препятствием на пути начинающего инвестора.

Любые «лишние», непредусмотренные деньги в бюджете, так же хорошо полностью или частично направить на формирование инвестиционного капитала. Экономия, терпение и аккуратность – вот черты успешного инвестора. Те же, кто привык легко избавляться от денег, к сожалению, не станут инвесторами, если не поменяют взглядов на финансовую дисциплину. Ещё раз: денежная дисциплина – необходимое условие, без которого успех в инвестиционной сфере невозможен.

Хорошо работает «правило четырёх конвертов». Разделите весь месячный бюджет на 4 части (на каждую из недель месяца). В течение недели можно тратить только ту сумму, которая лежит в соответствующем «конверте», залезать в бюджет следующей недели нельзя. А если есть экономия, она идёт в пятый «конверт» (собственно, в копилку). В эту копилку же поступают и обязательные 20 (меньше или больше) процентов от всего дохода за месяц. В определённый момент в пятом «конверте» образуется заветная сумма, которую уже можно вкладывать в какой-нибудь проект.

«Фишка» величины 20 процентов в том, что без этих денег можно жить практически с тем же качеством, что и с ними. Их нехватка в бюджете мало ощущается, а деньги накапливаются.

Ещё один способ найти необходимый капитал – реализация собственности. Любой, от ненужных вещей, аппаратуры, мебели до садовых участков и авто. Продажа чего-либо ненужного наряду с накоплением также является хорошим источников денег для начального капитала, пусть даже и небольших.

Сколько нужно денег? Виды инвестирования

Ответ на вопрос зависит от того, куда именно будем вкладываться. Инструментов масса. Поэтому, чтобы определить нужную сумму, нужно спланировать заранее и схему инвестирования (она, конечно, может меняться в процессе).

Также выбор инструмента зависит от цели, с которой ведётся инвестирование. Это может быть:

Долговременное вложение с целью крупной покупки;

Долговременное вложение с целью накопить на прибавку к пенсии;

Инвестирование с целью больше не работать, а жить на доходы с капитала;

Продолжая трудиться, получить прибавку к основному доходу;

Инвестирование в будущее детей (образование, жильё и т.п.)

Целей может быть гораздо больше, а приведённые нами – пересекаться. Рассмотрим подробнее технологии инвестирования. Допустим, «нулевой» этап пройден и собралась некоторая сумма.

В среднем можно инвестировать, имея начальный капитал всего в 500 долларов. Но можно и гораздо меньше. Чтобы попробовать себя на новом поприще, изучить, как работают финансовые инструменты, может хватить даже 1000 рублей. Это минимальная средняя сумма вклада в банковский депозит, ПИФ, в облигации и т.п. Конечно, доход в абсолютно выражении будет почти незаметен, но главное начать. На первом этапе даже не надо пока думать о размерах прибыли, а главное – практика, получение знаний и опыта. Как мы говорили, этап накопления капитала уже можно сочетать с инвестированием. Не держать деньги под подушкой, а вкладываться в активы с высокой надёжностью (скажем, государственные облигации).

Совет: начинайте инвестирование с надёжных инструментов. Они малоприбыльны, но не требуют опыта: ими могут пользоваться все. Модели инвестирования с высокой быстрой прибылью имеют обратную сторону: высокий риск. К тому же, ими надо научиться пользоваться, на что требуется время.

В процессе начального инвестирования приготовьте сумму, которой можно будет и вложиться во что-нибудь рискованное. Рекомендуется использовать с такой целью не более 5-10 процентов инвестиционного портфеля.

Основные способы инвестирования

Для начинающего инвестора, который не желает чересчур рисковать, есть несколько путей для относительно надёжных вложений. Это, помимо банковского депозита: облигации, акции крупных предприятий, паевые инвестиционные фонды. Кроме того, ряд инвесторов заинтересуются валютами или драгоценными металлами. Также есть возможность поиграть на рынке криптовалют, где есть перспективы высокого дохода, но и опасностей немало.

Начнём со способов, которые характеризуются довольно высокой надёжностью. Очень прост для начинающего такой способ, как инвестирование в паевой инвестиционный фонд. У многих из них очень невысокая стоимость пая, это привлекательно.

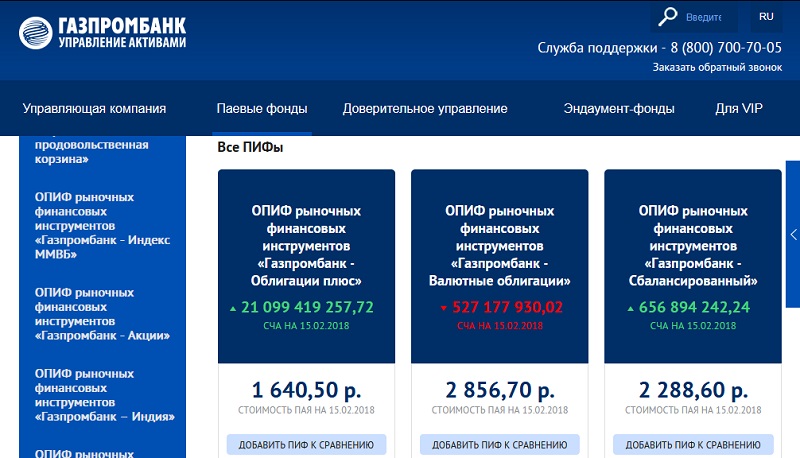

ПИФы есть во многих крупных банках. Они очень разные по доходности и рынкам, на которых работают, а также по уровню риска. На иллюстрации видно, что один из ПИФов «Газпромбанка» (их больше, чем показано) сработал «в минус». (Аббревиатура СЧА означает «стоимость чистых активов»).

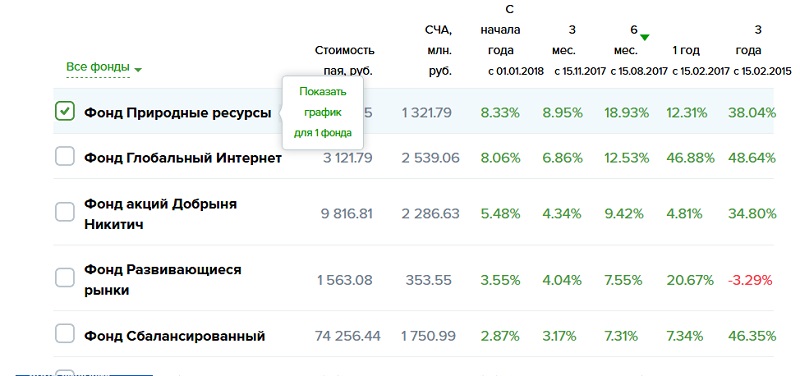

Интересно посмотреть, сколько можно заработать, скажем, на инвестициях в ПИФы «Сбербанка». Картина следующая.

На иллюстрации лишь часть работающих ПИФов. Видно, что все они «в плюсе», кроме одного. Причём фонд «Глобальный интернет» лидирует с очень высокими показателями.

Видно, что ПИФ вкладывается в области, которые быстро растут и продолжат рост в ближайшие годы. При этом банк предупреждает: вложения в этот фонд связаны с высоким риском. Несмотря на это, можно рекомендовать начинающим инвесторам попробовать такие привлекательные финансовые инструменты, как паевые фонды.

А если хочется купить акции напрямую? Это тоже довольно доступный инструмент. Ценные бумаги покупаются через брокера. В качестве примера рассмотрим предложения Сбербанка, который осуществляет брокерское обслуживание населения (физических лиц). Подобные же структуры есть и во многих других банках, поинтересоваться ими можно, просто зайдя на официальный сайт.

В Сбербанке есть инвестиционные портфели как для опытных, так и для начинающих инвесторов с различным уровнем риска.

Чтобы начать покупку ценных бумаг, необходимо открыть специальный брокерский счёт, что и помогут сделать в выбранном вами банке. Часто многие операции можно выполнять через интернет.

Выбирая брокера, остерегайтесь мошенников. Проверяйте наличие лицензии Центробанка, официального сайта, реального офиса и телефона.

Профессиональные брокеры предоставляют возможность вложиться не только в рынок акций, но и в любые рынки, находящиеся в правовом поле. Начинающему инвестору доступны и валюты, и драгоценные металлы, и многие другие финансовые инструменты.

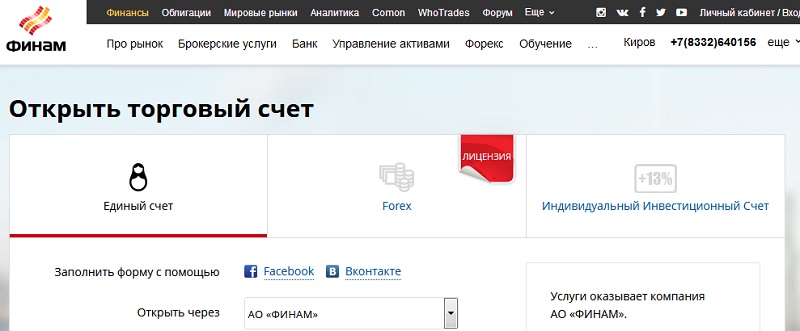

Инвестировать можно, не обладая огромными средствами, открыв индивидуальный инвестиционный счёт. Так, с помощью онлайн-калькулятора «Финам» инвестор определит свой возможный доход в зависимости от суммы и срока вложений.

Видно, что даже при очень скромных инвестициях в итоге «набегает» довольно существенный доход. При этом никуда не исчезает и вложенная сумма.

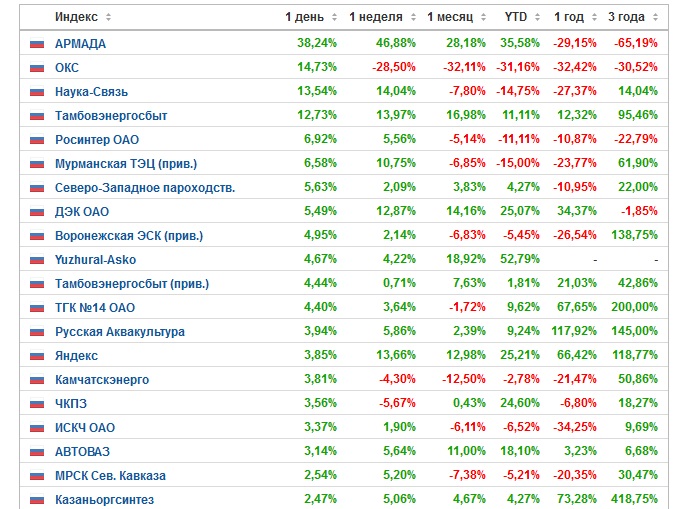

Сколько можно заработать на рынке акций? Всё довольно непредсказуемо. Посмотрим на статистику.

Цифры наводят на размышления. В целом видно, что есть лидеры, акции которых растут, причём стабильно, на больших интервалах времени. Например, это тот же «Сбербанк», а также «Яндекс». Перспективы заработка зависят от рыночной стихии. Но в общем можно сказать, что акции активно развивающихся крупных компаний будут доходны по итогам длинных временных периодов.

Перейдём теперь к перспективам инвестирования в валюту. Казалось бы, чего же проще: пошёл в банк, купил в обменнике доллары и евро и жди прибыли. Посмотрим на статистику.

Пики колебаний 2015-2016 гг. пройдены, и есть тенденция к стабильности. В таких условиях реально получить существенную прибыль, только если инвестировать очень большие суммы и вовремя продавать подорожавшие доллары и евро. Это лучше делать при помощи профессионалов, то есть прибегать к услугам брокеров, о чём мы рассказывали выше.

Ещё один несложный способ инвестирования – это криптовалюты. Хотя будьте готовы к риску. Сильнейшие колебания наблюдаются у биткоина, цена которого то взлетает, то рушится в пределах 50 и более процентов.

Наконец, скажем об инвестициях в драгметаллы. Цены здесь также сейчас не радуют положительной динамикой. Начинающему инвестору придётся долго ждать существенной прибыли. К тому же и вложения потребуются довольно серьёзные.

Некоторые начинающие интересуются торговлей на Форекс и другими инструментами сверхвысокого риска. Продиктовано это желанием максимально быстро «раскрутить» деньги и в одночасье стать богатым.

Биржевая торговля. Можно ли быстро стать миллионером?

Многие слышали о том, что на бирже быстро можно заработать сотни и тысячи процентов, разбогатеть за очень короткое время. Такие случаи бывают, но успех сопутствует лишь опытным игрокам, которые многое знают, умеют, располагают современными торговыми инструментами. Более того, у таких трейдеров на бирже «крутятся» очень значительные суммы. Из ничего нельзя сделать что-то. Нужно быть готовым к тому, что на начальном этапе инвестиции будут приносить довольно скромные плоды. И лишь с течением времени нарастающие суммы уже будут радовать глаз и на них уже можно будет что-то серьёзное купить.

Системная и грамотная торговля на бирже с применением автоматики способна принести 10-30 процентов в месяц. Это очень хороший доход, если на депозите действительно серьёзная сумма. При таком проценте прибыли вполне реально жить обеспеченной жизнью. Нужно «всего лишь» вложить значительную сумму. Скажем, с депозита в 500 000 рублей будет «капать» вполне себе достойный доход.

Но пути получать процент больше существуют, и они довольно просты. Нужно приобретать опыт, знания, технологии, наращивать депозит. Если нацеливаться на сверхприбыль, нужно быть готовым и к сверх-убыткам: таковы реальные законы финансового рынка.

Для начинающего игра на Форекс – очень уж рискованное дело. Вероятность потери депозита огромна, и если деньги были накоплены долгим трудом, есть опасность быстро остаться у разбитого корыта, потеряв плоды долгой работы. Это может серьёзно демотивировать, и человек уже больше не захочет верить в возможность финансового успеха. К тому же трейдер – это особый характер, здесь нужны расчёт и крепкие нервы. Если у вас это присутствует, попробуйте Форекс в демо-режимах, потом с небольшими депозитами. Это реально работающий, но сложный инструмент. На нашем сайте вы найдёте массу полезных материалов, которые помогут вам научиться современному успешному трейдингу.

ПАММ-счета

Частный случай погони за быстрой сверхприбылью – это ПАММ-счета. Percent Allocation Management Module, PAMM - модуль управления процентным распределением – это всего лишь механизм упрощения передачи денег в управление. Сам по себе он не гарантирует высокой прибыли. Всё, как и везде, зависит от управляющего. Не рекомендуем поддаваться эмоциям и вбухивать все деньги в один быстро растущий счёт. Возможно, управляющий играет по стратегии, которая сменится быстрым падением. Или ему просто пока везёт, но везение не вечно. Если хотите рискнуть, вложившись в ПАММ, выбирайте стабильные, не вкладывайтесь целиком в один-единственный счёт.

Бинарные опционы

Такой инструмент – это скорее азартная игра, а не серьёзный способ увеличить капитал. Многие организаторы не имеют лицензии на финансовую деятельность, а имеют… на игровую. Причём фирмы регистрируются на далёких оффшорных островах. Возможны проблемы с выводом заработанных средств.

Но попробовать рискнуть небольшими средствами – это личный выбор каждого, вдруг повезёт. Но как основной инструмент раскрутки капитала категорически не рекомендуется.

Ключ к успеху: диверсификация

Золотой стандарт: не складывать все яйца в одну корзину. Сделайте основные инвестиции, 50-60 процентов, в систему с высокой надёжностью, а процентов 10 – во что-нибудь рискованное. Остальное – в инструменты со средними рисками. Управляйте инвестициями, и успех не заставит себя ждать.

За последнее время, а особенно в кризисный и послекризисный период прослеживается повышенный интерес населения к собственной финансовой грамотности и дисциплине. Люди не просто стараются умело экономить, грамотно распределять средства, вести учет расходов и доходов – они также изучают и открывают для себя новые инвестиционные инструменты и современные финансовые продукты. Все больше людей решает не ограничивать себя банковскими вкладами и учится инвестировать, открывает брокерские счета, приобретает паи инвестиционных фондов, облигации и акции. Со стороны государства этому процессу оказывается значимая поддержка – индивидуальные инвестиционные счета с возможностью получения налоговых вычетов. Таких счетов на апрель 2017 года открыто уже 217 тысяч.

На этом фоне показателен рост востребованности персональных финансовых консультантов. Если 10 лет назад в Москве их услугами, по результатам исследований, интересовались не более 20% горожан, то сегодня уже почти 60%. В регионах эта цифра ниже, но и там наблюдается ее рост последние годы.

В БКС Премьер персональную консультацию оказывают бесплатно каждому клиенту. Финансовый советник не только поможет определиться с тем, куда вложить деньги, как их лучше сохранить и приумножить. При заинтересованности клиента финансовый советник научит правильно инвестировать: расскажет, как устроены и по какому принципу работают различные инвестиционные инструменты, даст практические советы по постановке и достижению финансовых целей, как краткосрочных, так и на далекую перспективу.

С чего начать

Есть общая закономерность: конкретные задачи и четко сформулированные цели всегда положительно сказываются на результатах. Инвестиции не исключение. Деньги будут работать эффективнее, когда вы решили, сколько, как и в течение какого времени они будут работать. Такая конкретизация нужна и при инвестировании, и при сбережении денег.

Многие люди, откладывая средства, мотивируют это тем, что создают капитал на черный день. Они самостоятельно ищут инвестиционные возможности, нередко натыкаясь на сомнительные компании, а порой и вовсе попадая в руки мошенников. Неопределенный, маловразумительный подход к личным финансам и частным инвестициям содержит в себе высокий риск потерять деньги и наделать долгов.

С чего начать инвестировать? Поставить четкие цели. Например, накопить за полгода на первоначальный взнос по ипотеке, защитить имеющийся капитал от инфляции, начать получать пассивный доход от имеющегося капитала и так далее. Сформулировать эти цели должны вы сами, а в случае затруднений – с помощью финансового советника. Целей может быть несколько, и тогда нужно определять их приоритет – по важности и срочности. Финансовый советник – не просто продавец услуг. Его задача – помочь разобраться с формулировкой финансовых целей, найти оптимальный путь к их достижению и стать персональным проводником на всем этом пути.

Как научиться инвестировать грамотно

Ни один человек не умел ездить на велосипеде с рождения. Это приобретаемый навык. То же самое и с инвестициями. Но предварительная подготовка не помешает. Кто-то читает книги, кто-то посещает лекции и семинары, кому-то достаточно советов опытных друзей. Когда речь идет о 100 тысячах рублей, которые в свою очередь не являются последними деньгами на жизнь, можно попробовать самостоятельные инвестиции. Купить акции, паи, облигации, даже попробовать торговлю валютой. Это позволит понять процесс, изучить некоторые детали, пусть даже допустить первые ошибки. В дальнейшем, когда сумма ваших инвестиций будет увеличиваться, этот первый опыт станет на вес золота.

Если же стоит цель начать инвестировать более крупный капитал, а опыта нет или совсем мало, рекомендуем составить с финансовым советником персональный финансовый план . В нем будут и ваши цели, и ваши возможности как частного инвестора, и конкретные советы, сколько, при каком риске и в какие финансовые инструменты вкладывать деньги.

Грамотные инвестиции – продуманные, лишенные эмоций, подкрепленные опытом профессионала и целенаправленные вложения, которые учитывают склонность инвестора к риску и его финансовые цели. Инвестор-дилетант должен избегать спешки, необдуманности, и использовать только те инвестиционные инструменты, принцип работы которых ему понятен хотя бы в общих чертах. Впрочем, последнее касается всех инвесторов без исключения.

Умеренность и следование своей стратегии

Первые положительные результаты могут вскружить голову, а отрицательные – вызвать стойкую неприязнь к инвестициям. Сохраняйте самообладание. Процент сверхудачливых инвесторов, как и тех, кому инвестиции полностью противопоказаны, невелик. Большинство людей при грамотном подходе добиваются от инвестирования денег хороших результатов. Жадность и алчность – враги инвестора. Спокойствие, хладнокровие и расчет – его друзья.

Стратегия нужна любому инвестору, как новичку, так и профессионалу. Она во многом базируется на типе инвестора – то, что подойдет консервативному типу, не подойдет агрессивному. Кроме того, стратегия учитывает структуру ваших доходов, наличие или отсутствие долгов, возможность пополнять вложения в будущем, опыт инвестирования.

Хотя наличие цели и стратегии – фундамент для грамотных инвестиций, стоит отметить, что финансовый советник может помочь и тем, кому трудно в текущий момент определить четкие финансовые цели. Выход из неудовлетворительного финансового положения, оптимизация собственных денежных потоков, создание первоначального капитала для будущих инвестиций – все это тоже финансовые цели, пусть и не такие конкретные, как, например, покупка жилья через 3 года.

Обучающие мероприятия

Хорошим подспорьем для тех, кто хочет научиться инвестировать, станет посещение семинаров, конференций на инвестиционные темы, участие в вебинарах. Там можно получить важные знания, текущую аналитику, рекомендации более опытных инвесторов. БКС Премьер регулярно проводит такие мероприятия , стремясь охватить финансовую и инвестиционную тематику, актуальную для частных инвестиций в России и за рубежом. На конференциях можно лично пообщаться с финансовым советником, задать вопросы, получить индивидуальный финансовый план, тем самым совместив получение знаний от выступающих спикеров с персональной консультацией.