При возникновении необходимости в отправке переводов за границу, большинство наших граждан обычно отдают предпочтение таким международным системам переводов, как Western Union, MoneyGram и Юнистрим.

Однако, в некоторых случаях намного более выгодно использовать систему обмена сообщений SWIFT (СВИФТ), которая позволяет переводить достаточно крупные суммы намного дешевле более популярных систем мгновенных переводов.

О системе

Основана международная межбанковская система передачи информации и совершения платежей SWIFT (СВИФТ) в 1973 году, в Брюсселе.

Аббревиатура SWIFT расшифровывается с английского как Society for Worldwide Interbank Financial Telecommunications, что в переводе на русский означает «Сообщество всемирных межбанковских телекоммуникаций».

Изначально учредителями корпоративного общества являлись порядка 240 банков в 15 странах мира. Основная цель, которую преследовали создатели системы, была организация круглосуточного автоматизированного надежного механизма обмена финансовой информацией между ее членами взамен уже устаревшей бумажной формы обмена сообщениями.

Более 4-х лет понадобилось разработчикам на финансовые расчеты и разработку самой программы. Официальной датой старта проекта признано считать 9 мая 1977 года, когда международная система денежных переводов была запущена в работу.

С момента создания системы численность организаций, подключенных к СВИФТ, увеличилась более чем в 40 раз, и сегодня ее членами являются около 10 тысяч финансовых компаний в 210 различных государствах.

В настоящее время СВИФТ является безусловным лидером среди существующих международных систем денежных переводов. Через нее ежедневно проходит более 1 млн. различных транзаций, а в год их количество превышает 2,5 млрд.

Условия

По системе СВИФТ можно отправлять и получать денежные переводы в любой валюте мира, на выбор отправителя. Система позволяет осуществлять переводы, как за пределы РФ, так и внутри страны.

Срок осуществления перевода составляет от одного до пяти дней. Такая длительность перечисления денежных средств обусловлена наличием и количеством банков-посредников (т.н. банков-корреспондентов), через которые осуществляется платеж.

На практике, перевод может зачислиться даже в день отправки. Как правило, быстрое зачисление возможно в случае отправки и получения перевода на территории одного государства, либо, если совпадают банки-корреспонденты. В других случаях, срок осуществления перевода прямо пропорционален количеству задействованных банков, через которые проходит платеж.

А если учесть, что при перечислении средств один из участников цепочки может допустить ошибку и отправить перевод по другому адресу, то, если сроки «поджимают», лучше воспользоваться услугами одной из систем мгновенных переводов.

Максимальная сумма перевода системой не ограничивается, однако, при проведении операции следует учитывать ограничения, установленные в стране отправки и получения перевода.

Например, в соответствии с Указанием Банка России;1412 от 30.03.2004г. без подтверждающих документов за один день можно отправить за границу сумму, размер которой не превышает 5000 долларов США.

Обязательным условием осуществления перевода является его адресность – кроме данных получателя необходимо указание отправителем реквизитов (т.н. SWIFT-кода) и номера структурного подразделения банка – получателя.

Отправителем и получателем денежных переводов может быть любое физическое (достигшее возраста 18-ти лет) или юридическое лицо, как резиденты, так и нерезиденты РФ.

Для отправки перевода открытие счета необязательно. Однако, в случае перевода без открытия счета тариф за проведение операции, предлагаемый системой, выше, чем стоимость отправки перевода через текущий счет.

В целом, переводы по системе СВИФТ физическими лицами совершаются на следующих условиях:

- отправка возможна как со своего счета в банке, так и без его наличия;

- перевод может быть зачислен как на счет получателя, так и выдан наличными через кассу банка (без зачисления на счет получателя);

- денежные средства могут быть отправлены как физическому, так и юридическому лицу.

Видео: Как вывести деньги

В каких банках можно осуществить денежные переводы СВИФТ

В соответствии с Уставом СВИФТ в каждой стране, где представлена компания, создается национальная группа членов СВИФТ и группа пользователей системы переводов.

Членами системы являются не только банки, но и различные биржи, брокерские фирмы и компании – профессиональные участники рынка ценных бумаг.

Ассоциация пользователей системы в России – РОССВФИТ, является второй по величине в мире и объединяет более 550 пользователей, треть из которых – крупнейшие российские банки, которые проводят через эту систему более 80% расчетов.

Не смотря на существенные затраты, которые несут кредитные организации, при подключении к системе СВИФТ, на данный момент членами системы являются более половины банков в России. Узнать, подключен ли Ваш банк к системе можно непосредственно на сайте Российской национальной ассоциации SWIFT.

Тарифы

Если говорить о стоимости переводов через систему СВИФТ, то можно отметить отсутствие единой тарифной сетки среди членов организации. Каждый банк-участник системы устанавливает собственные тарифы за проведение операций через систему.

Обычно, комиссию за перевод платит и отправитель и получатель. Как правило, стоимость перевода рассчитывается в процентном отношении от суммы, при наличии минимальной и максимальной суммы комиссии за платеж.

Ниже предлагаем ознакомиться с тарифами на переводы в системе СВИФТ в популярных российских банках:

| Банковская организация | Комиссия за перевод, % от ∑ (min … max ) | |

| При наличии счета | Без открытия счета | |

| Сбербанк России | 1% (15…200$) | 2% (150…2500 руб.) |

| Альфа Банк | 0,5- 2% (750…8000 руб.) | Не проводится |

| Райффайзенбанк | 1,5% (30…250$) | Не проводится |

| ВТБ24 | 1% (20…250€)+20€ на комиссии др. банков) | Не проводится |

| Россельхозбанк | 1% (10…100€) | Не проводится |

Как Вы видите, в большинстве российских банков стоимость отправки перевода через систему СВИФТ составит 1-2% от суммы перевода, но не менее 20 и не более 250 евро за операцию.

Считается, что стоимость отправки крупных сумм через систему СВИФТ дешевле, чем в случае использования популярных систем мгновенных переводов, таких как Western Union, Contact или Юнистрим.

Обычно, это действительно так, однако, при отправке перевода все же рекомендуем сравнить действующие условия SWIFT-перевода выбранного банка с условиями альтернативных систем денежных переводов.

Для наглядности разницы в цене отправки приводим сравнение стоимости переводов через систему СВИФТ с популярными системами мгновенных переводов:

| Диапазон сумм | Система денежных переводов | ||||

| SWIFT | Western Union | Contact | MoneyGram | ||

| 0-5 000 $/€ | 1-2% от суммы, min 20 $/€, max 250 $/€ | До 3% от суммы | 3-5% от суммы | ||

| 5 000 – 10 000 $/€ | — | — | — | ||

| 10 000 – 100 000 $/€ | — | — | — | ||

Как Вы видите, по сравнению с международными системами денежных переводов, SWIFT-переводы обойдутся намного дешевле, но только при отправке крупных сумм.

Наиболее заметная разница в стоимости – на примере суммы в 10 000 – 100 000 долларов. Перевод таких сумм через систему SWIFT обойдется отправителю не только в 2-3 раза дешевле, но и, учитывая установленные ограничения на суммы переводов (3-5 тыс. долларов или евро в день, в зависимости от системы), может быть отправлен одним платежом.

В целом, если сравнивать с популярными системами мгновенных переводов, учитывая минимальную сумму комиссии при отправке переводов через систему СВИФТ, более рационально использовать данную систему для отправки крупных сумм. Для перечисления мелких сумм целесообразнее использовать системы мгновенных денежных переводов.

Особенности

Отправка денежных переводов через систему СВИФТ имеет свои особенности, ознакомиться с которыми можно здесь:

- возможность отправки перевода в большинство стран мира и в разной валюте;

- получателем денежных средств могут быть как юридические, так и юридические лица;

- перевод можно получить только в одном, конкретном отделении банка, указанном отправителем в платежном поручении;

- возможность отправки и получения перевода как при наличии счета, так и напрямую, с транзитных счетов банка;

- сроки и стоимость переводов зависят от количества задействованных в перечислении банков-корреспондентов.

Документы

Для отправки перевода физическому лицу понадобятся следующие документы:

| Тип документа | Документ | Требование о наличии |

| Заявление на перевод | Заявление о переводе по ф.364-в или ф.364-р | Обязательный |

| Документ, удостоверяющи | Паспорт | |

| й личность | ||

| Документ, подтверждающий законность перевода | Счета-фактуры на оплату услуг (например, счет на оплату обучения или лечения заграницей, документы, подтверждающие бронирования отеля, и т.д.) | Обязательный, в случае отправки перевода на сумму свыше 5000 дол.США |

| Нотариально заверенная справка, подтверждающая родство отправителя и получателя (при отправке перевода близкому родственнику) | ||

| Копия иностранного паспорта получателя (для получателей – нерезидентов РФ) | ||

| Другие документы | Уведомление от налоговой полиции, выданное по месту регистрации получателя, об открытии получателем банковского счета в другой стране | Обязательный, в случае отправки перевода заграницу резиденту РФ (в т.ч. если получатель и отправитель – одно лицо) |

Для получения перевода получателю потребуется предоставить паспорт.

При наличии соответствующего запроса получателю следует быть готовым подтвердить финансовой организации, осуществляющей перевод денежных средств, легальность валютной операции соответствующими документами.

Как отправить

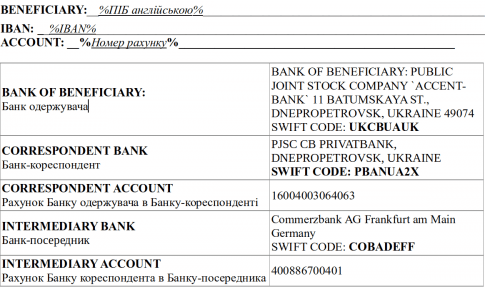

Для того чтобы отправить перевод через систему, прежде всего, необходимо уточнить реквизиты SWIFT получателя, которые включают в себя следующие данные:

- наименование и SWIFT-код банка, куда будут отправлены деньги;

- наименование и SWIFT-код банка, корреспонденские счета которого будут использованы для перевода (в случае задействования банка-корреспондента);

- № счета лица, в пользу которого осуществляется платеж (при наличии) либо транзитный счет банка-получателя (в случае отсутствия счета у адресата перевода);

- ФИО получателя (для переводов без открытия счета дополнительно понадобятся паспортные данные лица, которому отправляется платеж).

Заполняются эти данные исключительно на английском языке, а чтобы минимизировать вероятность ошибки лучше воспользоваться реквизитами, размещенными на их официальных сайтах финансовых учреждений в соответствующих разделах.

После того, как все необходимые данные получателя имеются у Вас в наличии, необходимо выбрать банк для отправки перевода.

Чтобы определить наиболее оптимальный для Вас вариант, рекомендуем предварительно сравнить стоимость и условия отправки Вашего перевода как минимум в 2-3 финансовых учреждениях, в т.ч. уточнить:

- необходимость открытия счета;

- стоимость перевода при наличии (отсутствии) счета у отправителя;

- возможные ограничения по суммам переводов;

- наличие и количество банков-корреспондентов;

- список необходимых документов для осуществления перевода (если сумма превышает 5 000 дол. США).

После этого, имея на руках реквизиты получателя и необходимый пакет документов, можете смело обращаться в любое из отделений выбранного финансового учреждения для отправки перевода.

Как получить

Для получения денежного перевода по системе СВИФТ обычно получателю достаточно:

- обратиться в отделение банка, указанное в платежном поручении;

- предъявить паспорт;

- заплатить комиссию (если это требуется).

В некоторых случаях, банк может потребовать от получателя предоставить документы, подтверждающие легальность операции. Не стоит переживать, если с Вами произошла такая ситуация.

Обычно, это простая формальность, требующая со стороны получателя предоставления неких документов, которые банку необходимы для осуществления функции валютного контроля.

После подтверждения легальности операции получатель сможет забрать свой перевод.

Что такое SWIFT-код банка

SWIFT-код – это уникальный код члена системы переводов (банка или другой организации), который используется для идентификации данного пользователя с целью осуществления отправки и получения финансовых сообщений внутри системы.

Формируется данный код автоматически, в соответствии с действующими стандартами ISO 9362 (ISO 9362-BIC), при заведении пользователя в систему.

Ознакомиться с данным кодом можно на сайте соответствующего учреждения – участника системы, также воспользовавшись специальными справочниками ІSWIFT-кодов банков.

Недостатки

Не смотря на имеющиеся преимущества, осуществление переводов через систему СВИФТ также имеет и недостатки, которые следует учитывать при ее использовании:

- сроки переводов, длительность которых составляет 3-5 рабочих дней (в отличии от систем мгновенных переводов, где получить деньги обычно можно уже через 15 минут после отправки средств);

- адресность доставки (в отличие от популярных систем переводов, дающих возможность клиенту получить денежные средства без ограничений по месту получения, отправка денег через СВИФТ возможна только на счет конкретного отделения финансового учреждения, указанного изначально в реквизитах платежного поручения а);

- возможность появления дополнительных комиссий при отправке или получении перевода. Связано это, прежде всего, с отсутствием единой тарифной политики системы для отправителей и получателей переводов, а также наличием возможных посредников, через которые проходит платеж.

Исходя из описанных выше условий отправки и получения денежных переводов через систему СВИФТ, хотим еще раз отметить исключительную безопасность и надежность данной системы, пользователями которой являются более 10 тысяч финансовых организаций в мире.

В целом, если оценивать все имеющиеся возможности системы для физических лиц, наиболее оптимальным ее использованием является регулярные крупные денежные переводы ближайшим родственникам заграницу, а также оплата услуг юридических лиц по контракту.

Характеристика перевода денежных средств, обозначающая отсутствие или прекращение возможности отзыва распоряжения об осуществлении перевода денежных средств в определенный момент времени. Читать статью, .

Как оформить онлайн денежный перевод «Золотая Корона»? Ответ .

Образец банковской гарантии для обеспечения исполнения обязательств. Подробнее .

При проведении таких операций клиент имеет возможность осуществить платеж с минимальными затратами времени и денег, что на крупных суммах выливается в достаточно существенную экономию денежных средств при проведении операции.

19АпрЧто такое СВИФТ (SWIFT)

СВИФТ (SWIFT) – это крупнейшая межбанковская международная система по безопасному обмену информацией и совершению платежей. Буквально, термин S.W.I.F.T является от названия организации: «S ociety for W orldwide I nterbank F inancial T elecommunications », что на русском звучит как: Общество всемирных межбанковских финансовых каналов связи.

Что такое СВИФТ (SWIFT) — значение, определение простыми словами.

Простыми словами СВИФТ (SWIFT) – это специальный сервис, который позволяет банкам и крупным финансовым организациям совершать безопасный и самое главное быстрый обмен информацией и проведение платежей. Следует отметить, что на данный момент SWIFT является крупнейшей системой для осуществления различных финансовых операций. В момент написания данной статьи, услугами системы СВИФТ пользуются почти 11000 пользователей из более чем двухсот стран.

Система СВИФТ (SWIFT) – зачем нужна и кто ее использует.

Основной задачей системы, является осуществление быстрых международных финансовых переводов, что в современном мире является жизненной необходимостью. Само собой, что в первую очередь подобные возможности необходимы банкам, которые собственно и составляют большую часть пользователей системы. Но, помимо банков, системой SWIFT успешно пользуются и другие крупные финансовые учреждения, у которых есть необходимость быстро и безопасно проводить платежи. Исходя из этого можно сказать что пользователи СВИФТ это:

- Банки;

- Денежные брокеры и торговцы брокерскими услугами;

- Клиринговые системы;

- Институты управления инвестициями;

- Торговые и корпоративные дома.

Как работает система SWIFT?

Несмотря на то, что задачей системы является осуществление платежей, сама сеть фактически не имеет ничего общего с живыми деньгами. Простыми словами, SWIFT при осуществлении платежа не перечисляет средства от одного клиента другому. Система пересылает платежные поручения между учетными записями учреждений используя при этом специальные коды, о которых мы поговорим ниже. Таким образом мы можем сказать, что система работает как своеобразный закрытый месенджер, через который общаются банки и финансовые структуры. В роли сообщений выступают платежные поручения, в которых указано из какого банка (счета) должны быть сняты средства и на какой поступить. Для того чтобы деньги всегда быстро и точно находили своих получателей, в сети существует специальная система идентификации клиентов и их счетов. Это значит, что каждый клиент имеет свой собственный уникальный идентификатор в виде SWIFT кода.

Что такое SWIFT банка и СВИФТ код в целом.

Так как мы уже разобрались в том, что SWIFT, это сеть для коммуникации, в которой у каждого пользователя есть свои коды, то сейчас приступим к тому какие собственно бывают эти коды. Итак, в системе можно встретить 2 вида кодов, это:

- BIC (Коды банковских идентификаторов );

- IBAN (Международные номера банковских счетов ).

Что такое SWIFT BIC?

SWIFT- BIC – это специальный код, который служит для идентификации банка в системе. В настоящее время код SWIFT- BIC состоит из восьми или одиннадцати символов. Первые четыре символа — это буквы которые непосредственно идентифицируют банк. Следующие два символа — код страны, а два последних символа — код города. Если код имеет одиннадцать символов, это означает, что банк добавил трехзначный код для обозначения конкретного филиала.

SWIFT (Society for Worldwide Interbank Financial Telecommunications) – это принятая международная система между банками для организации передачи информационных данных, а также для платежных переводов.

В переводе с английского данная аббревиатура обозначает «Сообщество межбанковских всемирных телекоммуникаций» и читается как СВИФТ. Говоря простыми словами, система подобного рода существует для того, чтобы пользователи имели возможность совершать банковские денежные переводы простым и легким способом.

В нынешние дни очень сложно найти человека, который бы хоть раз не пользовался услугой банковских переводов. Сейчас при их помощи реализуются почти все торги на международном рынке, а также строится бизнес. Система SWIFT становится популярной и актуальной в последнее время, и чтобы поподробнее узнать, что это такое, необходимо рассмотреть несколько позиций, касающихся этого термина.

Корпорация «SWIFT» образовалась в 1973 году в Бельгии, где впоследствии расширилась по всей Европе, захватив и американские финансовые компании. Банковская система «SWIFT» задалась главной целью сделать быстрый и надежный ресурс, который смог бы передавать информацию среди банковских организаций.

Главный офис компании так и остался в Бельгии. На сегодняшний день компания уже находится в сотрудничестве с более десяти тысячами банковских организации, который находятся в разных уголках мира. Ежедневно «SWIFT» совершает более миллиона разных финансовых операций и денежных платежей. Помимо банковских организаций, данной системой активно пользуются различные биржевые конторы, брокерские агентства, и т.д.

У каждого банка, являющегося участником данной системы, имеется индивидуальный код, который играет роль идентификатора в процессе осуществления банковских операций.

На сегодняшний день система «SWIFT» предстает перед мировым сообществом как ниспровергаемый лидер в сфере финансовых операций, т.к. с помощью данной системы пользователи, принадлежащие к разным хозяйствующим субъектам, имеют возможность совершать финансовые платежи разной направленности, используя валюты разных государств.

В каких случаях применяется «SWIFT» и как совершить перевод

Данная система имеет широкий спектр применения, но обычно специалисты рекомендуют применять ее в случае:

- возникновения необходимой отправки денежного перевода родственникам, друзьям, коллегам по работе и т.д.;

- когда нужно заплатить за товар или заказ;

- когда необходимо совершить отправку большой суммы денег и при этом сэкономить на затратах;

- когда нет желания на открытие дебетового банковского счета.

«SWIFT» может использоваться при помощи уже действующего , а также и при его отсутствии, но с учетом возможности зачисления определенной денежной суммы на личный счет или же выдачи наличных денег. Помимо этого эта денежная сумма может быть переведена на банковский счет юридического лица.

Для того, чтобы осуществить операцию по переводу денежных средств, необходимо прописать:

- индивидуальный код компании, которая получит денежные средства;

- полное наименование финансовой организации;

- все реквизиты лица, которое получит денежные средства. В случае, если перевод осуществляется юридическому лицу, то, помимо реквизитов, необходимо указать полное наименование;

- международный номер счета лица, которое получит денежный перевод;

- наименование банковской организации, которая получит банковский перевод;

- полные реквизиты банковской организации, которая выступает в роли посредника.

Международная система «SWIFT» в Российской Федерации осуществляет свою деятельность только на общепринятом международном языке – английском. Перед отправкой заявления на перевод, его необходимо тщательно проверить на отсутствие ошибок и правильность информации.

Если же после отправки заявления будут найдены ошибки, то отправитель должен будет за их исправление оплатить комиссию. В случае, когда отправитель решил изменить данные перевода или вовсе его отозвать, то время подобной операции может составлять до тридцати дней, особенно в случае нахождения ошибок посредниками.

В Российской Федерации операции по переводу данного вида могут отправляться исключительно с валютного счета отправителя, и этот перевод осуществляется в течение пяти дней.

Как же получить перевод по системе «SWIFT»? Чтобы принять деньги, отправленные подобным образом, необходимо получить уведомление о том, что эти денежные средства перешли на необходимый лицевой счет получателя или же в указанный банк. Получить подобное уведомление можно в личном кабинете (если имеется открытый свифт-счет) или же позвонить по телефону в банковскую организацию.

При положительном ответе о поступлении денежных средств, клиент должен отправиться в банк, который принял денежный средства, или же в его филиал.

С собой нужно взять паспорт, поскольку на его основании деньги будут выданы. Так же, если комиссия за перевод не снялась в автоматическом режиме, то необходимо ее оплатить в кассу банка. В случае, когда денежный перевод довольно-таки крупный, то перед походом в банковскую организацию, его необходимо заказать по телефону у оператора, поскольку не всегда банк располагает крупными суммами денег в наличном расчете.

Комиссия системы

Система «SWIFT» не обладает конкретно установленными комиссионными величинами. Все они устанавливаются в индивидуальном порядке для каждого запроса на получение или отправление. Получается, что для каждой финансовой организации и для каждого государства будут определяться свои комиссионные величины.

Обычно, комиссию оплачивают обе стороны, задействованные в процессе перевода. Однако, существует определенная оговорка: величина комиссии изменится в меньшую сторону, если примется решение провести платеж при помощи мгновенной платежной системы, у которой комиссию платит только отправляющее лицо.

Система «SWIFT» пользуется большой популярностью среди лиц, которые осуществляют крупные денежные переводы от тысячи долларов. Подобные переводы отличаются большой выгодой, поскольку комиссия составляет от 0.5% от величины перевода, но должна быть не менее десяти долларов. Получается, что небольшие денежные суммы переводить крайне невыгодно. Также максимальная величина перевода принимается законодательством той или иной страны, из которой осуществляется перевод.

Можно ли осуществить возврат

Данная финансовая система дает возможность клиенту отозвать собственный платеж, используя заполненное заявление от клиента, но при конкретных обстоятельствах. Стоит сказать, что проблемные ситуации, связанные с отзывом перевода, возникают крайне редко.

В случае, если отправитель решит отозвать перевод, то это необходимо сделать пока деньги не поступили получателю, т.к. для осуществления данного действия нужно определенное количество времени.

Комиссионный сбор, который был взят за отправку денежных средств, не возвращается. В случае, когда денежная сумма уже была получена, то оформить отзыв уже не представляется возможным. «SWIFT» также может отказать клиенту в отзыве платежа без объяснения причин.

Кто может пользоваться системой «SWIFT»

Сегодня на рынке денежных переводов существует реальная конкуренция между такими компаниями, как «Вестерн Юнион», «Юнистрим», «Пони Экспресс» и «SWIFT», которые считаются самыми надежными и удобными в процессе совершения денежных операций в разные страны. Все денежные переводы, которые реализуются по системе «SWIFT», отличаются дешевизной при отправке, а также имеют определенное количество дополнительных услуг (медицинское обслуживание, платежи за обучение, бронь на номер в гостинице, оплата товаров в супермаркете и т.д.).

«SWIFT» постоянно используется для переводов денег родственникам и друзьям, которые проживают в других странах, также через нее производится платеж за участие в конференциях, семинарах, концертах, благотворительных вечерах и т.д.

Но на практике существуют случаи, когда платежные операции «SWIFT» переходят в ручное оформление. Для подобного перехода существует несколько пунктов:

- неправильно введен индивидуальный код;

- долгий и проблематичный путь платежной операции;

- большое количество лишних данных при осуществлении перевода;

- не прописана банковская организация, которая должна будет принять платеж.

Для того, чтобы подобных ситуаций не возникало и запрос на перевод не уходил в ручное оформление, необходимо следовать некоторым установленным «золотым» правилам в процессе заполнения платежа при использовании иностранных денег по системе «SWIFT»:

- Поскольку эта система представляет собой некое сообщение, то она не должна быть переполнена лишними информационными данными.

- Детали платежной операции должны излагаться в краткой форме, и при возможности рекомендуется использовать сокращенные формы слов.

- Необходимо обязательно перепроверять соответствие указываемых информационных данных.

Плюсы и минусы

Система денежных переводов «SWIFT» обладает большим числом положительных аспектов. К ним относятся:

- большая скорость передачи денежных сумм (в среднем перевод осуществляется в течение трех дней, а иногда скорость перевода денег может быть реализован в течение тридцати минут);

- не указаны ограничения по денежной сумме платежа (максимальная величина устанавливается законодательными органами внутри каждой страны отдельно);

- система гарантирует сохранность отправляемой информации по денежным переводам (конфиденциальность осуществляется при помощи специальных технических программ);

- можно самостоятельно выбрать валюту, в которой будет осуществлен денежный перевод, а также самому рассчитать стоимость перевода в системе;

- тарифы «SWIFT» являются более экономичными в сравнении с компаниями-конкурентами;

- «SWIFT» очень популярна во всем мире, именно поэтому платеж можно отправить куда угодно;

- отправителю не обязательно открывать банковский счет для того, чтобы совершить денежный перевод (правда, здесь будет установлена максимальная величина при переводе).

Как видно, система «SWIFT» имеет большое количество плюсов, но, как и во многих организациях, имеются и минусы:

- при осуществлении денежного перевода можно «подключить» несколько участников в процесс. Но в случае ошибки длительность денежного перевода может увеличиться и, в связи с этим, комиссионный сбор также возрастет;

- для того, чтобы отправить денежный перевод необходимо собрать полную информацию о реквизитах лица, которое получит перевод. А при участии банковской организации в качестве посредника, необходимо будет узнать и его полные реквизиты.

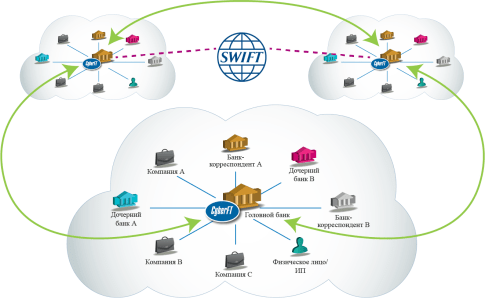

Вся система «SWIFT» характеризуется так: любая банковская организация, выступающая участником перевода, обладает собственным индивидуальным кодом для идентификации в процессе реализации денежных переводов как внутри страны, так и за ее пределами.

Маршрут от отправителя до получателя называется «трасса». Во всей структуре денежных переводов имеют возможность участвовать несколько банковских организаций, где расчет производится при помощи корреспондентского счета.

«SWIFT» в Российской Федерации

Как было отмечено выше, данная система используется в России исключительно на английском языке и не имеет конкретных данных по ограничению денежных величин, которые поданы на перевод. Но также комиссионные ограничения определяются не системой, а законодательством страны, из которой оформляется запрос на перевод.

В Российской Федерации существует и применяется федеральный закон №173 «О валютном контроле». Именно он позволяет ограничивать величину денежного перевода от одного физлица другому физлицу, находящемуся за рубежом.

Ссылаясь на этот законодательный документ, физическое лицо не имеет права отправить в другую страну больше пяти тысяч долларов (или количество денег в рублях, равных этой величине) в день.

В случае, когда отправитель пересылает сумму, большую указанного максимума, или же занимается отправкой слишком часто, чем это принято, то данное лицо подвергается мониторингу со стороны служб финансового контроля, которые, ссылаясь на федеральный закон №115, могут запросить от лица документы, подтверждающие его доходы за последнее время.

В заключение следует отметить, что тем, кто в будущем решит перейти на систему переводов «SWIFT», необходимо выяснить все доступные предложения банка, у которого будет принято решение обслуживаться. Чем больше банк, тем большее количество партнеров заграницей он имеет, и этот фактор будет одним из основополагающих при составлении маршрута отправки денежного перевода. А также от этого будет зависеть скорость отправки и время доставки перевода получателю, ведь чем меньше цепочка посредников, тем меньше сумма комиссионного сбора.

Основываясь на всем вышесказанном, можно сделать вывод, что «SWIFT» является одной из тех систем, которая отличается надежностью и актуальностью сегодня.

3 мая 1973 года в Брюсселе адепты 239 огромнейших банков Европы и Северной Америки основали и зарегистрировали SWIFT (Society for Worldwide Interbank Financial Telecommunication) - Общество глобальных межбанковских денежных телекоммуникаций, созданный для проектирования, введения и регулировки интернациональной телеграфной сети, передающей и распределяющей потоки интернациональных денежных переводов между членами данной организации. В текущее время в системе SWIFT примут участие свыше 4000 банков из 70 государств.

Для данных целей прошла работа по созданию и согласованию шаблонного языка общения меж банками-членами общества, что разрешило создавать автоматическую обработку поступающих сообщений. Переводы неких из данных стандартов, имеющих статус интернационального стандарта, размещены в реальном издании.

Базу системы SWIFT оформляют 3 распределительных центра в Брюсселе, Амстердаме и штате Вирджиния (Соединенных Штатов), которые оборудованы двойными микропроцессорами.

Любой из микропроцессоров отдельно имеет возможность регулировать поток поступающей информацию. Любая держава - член SWIFT - имеет собственный государственный узловой пункт (концентратор известий), который связан телефонными линиями с одним из распределительных центров и совместно с линиями считается собственностью SWIFT. Банки - члены общества, подключаются к концентраторам по районным линиям взаимосвязи собственной державы.

Правила SWIFT требуют, чтоб входящая в нее организация промышляла этим же самым видом бизнеса, что и другие, и учавствовала в интернациональных передачах телеграфных денежных сообщений.

Вход иных банков в SWIFT

SWIFT - это акционерное сообщество, обладателями которого считаются банки-члены. Записанно сообщество в Бельгии (штаб-квартира и повсевременно действующие органы пребывают в г. Ла-Ульп неподалеку от Брюсселя) и функционирует по бельгийским законам. Высший орган - единое собрание банков-членов либо их адептов (Генеральная ассамблея). Все решения воспринимаются основной массой голосов соучастников ассамблеи согласно с принципом: 1 - 1 голос. Главенствующее положение в совете начальников занимают адепты банков государств Западной Европы с Соединенных Штатов. Число акций распределяется гармонично трафику передаваемых сообщений. Самое большое число акций имеют Соединенные Штаты, Германия, Швейцария, Франция, Англия.

Членом SWIFT готов стать хоть какой банк, имеющий согласно с государственным законодательством право на осуществление интернациональных банковских операций. Вместе с банками- членами есть и 2 иные группы пользователей сети SWIFT - ассоциированные члены и соучастники. В виде первых выступают отделения и филиалы банков-членов. Ассоциированные члены не считаются акционерами и лишены права участия в распоряжении делами сообщества. Так-называемые соучастники SWIFT - различные денежные институты (на банки): брокерские и дилерские фирмы, клиринговые и страховщики, инвестиционные фирмы, получившие доступ к сети в 1987г.

Вступление в SWIFT состоит из Двух шагов : подготовки банка к вступлению в члены сообщества и подготовки банка к включению к сети в виде работающего члена сообщества. На первом шаге банк оформляет и посылает в SWIFT набор документов, включающий: утверждение о вступлении, обещания банка делать устав SWIFT и возмещать (операционные ) сообществу, адрес банка и лица, ответственного за взаимосвязь с сообществом, обзор трафика известий банка. SWIFT оценивает документы и принимает решение о приеме банка в сообщество. Банк-кандидат получает право на плату одновременного вклада и приобретение одной акции сообщества.

Вступление в SWIFT стоит недешево: одновременный вклад составляет 400 000 бельгийских франков для банков-членов и 200 000 бельгийских франков для ассоциированных членов. Помимо всего этого, банки-члены обязаны приобрести 1 акцию ценой в 55 000 бельгийских франков. 2-ой шаг конкретно связан с физическим включением банка к сети. Конкретно на данном шаге находят решение все тех. вопросы, приобретается коммуникационное оборудование (цена его сможет оформлять сотни тыщ долларов США), ведется изучение персонала. Даты включения к сети фиксированные: это 1-ые понедельники марта, июня, сентября и декабря. Практика показывает, издержки банков на роль в системе SWIFT (приемущественно на установку прогрессивного электронного оборудования) окупаются традиционно на протяжении 5 лет.

В любой стране, в какой развертывается система SWIFT, сообщество делает собственную региональную администрацию. В Рф ее функции выполняет российско-британская телекоммуникационная фирма “Совам Телепорт ”. SWIFT приостановил собственный выбор на ней, беря во внимание ее укомплектованность сверхтехнологичным оборудованием основных западных компаний Alcatel и Motorola, квалификацию профессионалов и навык работы в этой области.

Межбанковская система swift представляет собой международный стандарт, с помощью которого банковские организации по всему миру могут обмениваться информацией между собой. На сегодняшний день более 10 тысяч банков наладили стандарты общения через систему swift. В этой статье мы подробно ответим на вопрос, что такое свифт.

Международная система swift: особенности работы

Система переводов swift работает следующим образом. Банку требуется отправка платежа или же подтверждение той или иной сделки. Для этого необходимо подготовить специальное сообщение и зашифровать его при помощи межбанковской системы swift. После этого данное сообщение отправляется получателю посредством специального терминала.

Во всем мире с помощью свифт-системы передается более 1,8 миллиардов информационных сообщений. Это данные за год. Платежных же поручений международная система swift пропускает через себя на сумму больше 6 триллионов долларов. Законность всех сделок обеспечивается согласно законодательству Бельгии. Штаб-квартира этой организации с кооперативной формой собственности расположена в Брюсселе.

Какова плата за использование

За пользование системой банки выплачивают определенный процент. Эта сумма складывается из нескольких составляющих: комиссия после каждого платежа и ежегодная плата за обслуживание. Плата за обслуживание напрямую зависит от объемов платежей через международную систему swift: чем больше трафик сообщений, тем меньше каждый платеж.

Межбанковская система swift настолько надежно зарекомендовала себя в мире, что без нее государства несут значительные убытки. К примеру, в 2012 году (март) Иран был отключен от свифт в рамках санкций.

Последствия были плачевными: экспорт нефти и прибыль от этих операций резко сократились. Это объясняется тем, что подобной системы международных трансграничных платежей в мире еще не придумали. Недавно от свифт-платежей собирались отключить и Россию.

Защищена ли ваша информация

Swift — платежная система, обладающая надежной системой защиты. И это ее главное преимущество. Высокий уровень безопасности обеспечивается наличием уникального кода для каждого банка.

Несмотря на свою популярность, межбанковская система переводов Swift обладает определенными недостатками:

- Необходимо подготовить немалый пакет документов для проведения платежа.

- С 2011 года строго ведется строгий мониторинг платежей.

- Не все банки не могут позволить себе воспользоваться данной системой (мелкие и средние).

Каковы преимущества свифт-платежей

- Оперативность доставки. Обычное сообщение доставляется в течение 20 минут, срочное сообщение — 1, 5 минуты.

- Нет ограничений в сумме платежа.

- Возможность работы с любой валютой.

- Низкие тарифные ставки.

- Платежи доставляются вовремя. Если случаются нарушения, то система возмещает все убытки.

- Высокий уровень надежности и конфиденциальности информации.

Граждане Украины могут производить платежи через систему за рубеж. При этом цели отправителя должны быть указаны некоммерческие (не для франчайзинга). Это не перевод, который осуществляется в ходе предпринимательской деятельности или инвестиций.

В случае, если вы не можете предоставить подтверждающие документы о целях платежа, перевод иностранной валюты не может превышать 15 тысяч гривен в сутки. А вот при условии, что подтверждающие документы есть, ограничения за год или месяц по проведенным платежам не накладываются.

Если у клиента нет еврового счета в банке, а есть только долларовый, то SWIFT-переводы он может делать с помощью специальной услуги — автоконвертации валют.

Что такое свифт в качестве комфортных оплат

Стоит помнить о том, что для совершения платежа нужно собрать определенный пакет документов предоставить в банк, а также указать необходимые реквизиты. Для физических и юридических лиц он разный.

На сегодняшний день многие банки имеют систему интернет-банкинга, которая обеспечивает возможность пользоваться межбанковской системой SWIFT, не выходя из дома. Юридические лица могут использовать систему на основе дополнительных правил и требований.

Что нужно сделать для проведения денежных платежей через систему SWIFT

- Заполнить специальную форму заявления для проведения платежа: Ф.И.О., паспортные данные, банковские реквизиты, номер счета получателя.

- Заполненную заявку, а также удостоверение личности передать менеджеру или оператору.

- Получить приходные документы и оплатить в кассе.

- Получить квитанцию об оплате.

- Вы можете попросить у кассира копию платежного поручения, а также взять копию заявления на свифт-перевод.

Сроки доставки такого платежа с гарантией составляет от одних суток до трех (это максимум).

Swift — межбанковская платежная система, обеспечивающая максимальный комфорт переводов денежных средств по всему миру, потому пользуется большой популярностью. Узнайте прямо сейчас, а в вашем банке есть возможность совершать свифт-платежи?