Сотрудники имеют право получить материальную поддержку от предприятия, на котором они работают. Такой выплатой считается единовременное денежное пособие. В данной статье мы разберем когда предоставляется материальная помощь работнику, какие существуют виды выплат и как осуществляется ее учет и налогообложение.

Согласно действующему законодательству, если о подобном финансовом подспорье было указано в трудовом соглашении, то оно подлежит налогообложению. Если о нем не упоминалось в соглашении его следует отнести к нереализованным затратам и учитывать как «Прочие расходы».

Учитывая п.23 ст.270 НК РФ во время начислении налога на прибыль, предоставляемая денежная помощь не причисляется к расходам организации. Страховые сборы, которые впоследствии могут быть выплачены как материальное пособие, признаются прочими расходами во время их начисления. Это влияет на налогообложение прибыли.

Все же существуют льготы на обложение налогами материальной помощи, которое могут получить как работники предприятия, так и прежние сотрудники.

Когда предоставляется материальная помощь работнику?

Конечно, финансовые выплаты такого рода не связаны с трудовой активностью сотрудника и ее результатами. Цель денежного пособия – оказать поддержку работнику. Такое обеспечение предоставляется индивидуально трудящемуся, который в нем нуждается. Однако эта услуга не оказывается в случае материальных проблем, которые не связаны с компанией. Список предоставляемой предприятием материальной помощи может быть согласован коллективным, а также трудовым договором или внутренними документами.

Чтобы воспользоваться положенной финансовой опорой от компании рабочему потребуется составить заявление и приложить к нему все необходимые документы.

Например, при прошении о денежной выплате по причине болезни работнику нужно подать личное заявление, которое должно быть подкреплено справками с диагнозом, подтверждающим его заболевание. Кроме того потребуются квитанции на оплату лечения.

Виды материальной помощи работнику

В определенных случаях трудящимся предоставляется денежная поддержка. Человек может воспользоваться такими выплатами при возникновении следующих ситуаций:

- при рождении малыша;

- в связи со смертью члена семьи;

- при возникновении чрезвычайных обстоятельств (стихийные бедствия);

- необходимысредства на лечение;

- в случае других событий, таких как обучение, регистрация брака, отпуск и др.

Оформление денежной выплаты

Финансовая поддержка оказывается сотруднику на основании заявления, в котором необходимо указать причину для получения помощи (см. → ). Далее к заявлению подкрепляются подтверждающие бумаги, такие как копия свидетельства о рождении, регистрации брака, смерти, квитанции и другие. Требуемую документацию работник может передать в бухгалтерию и после того как он получит деньги.

После подачи заявления составляется приказ о выплате материальной помощи в определенной сумме. Конечно, размер денежной поддержки будет определяться согласнос причиной , по которой она выплачивается.

Если размерфинансовой помощи оговаривается трудовым соглашением, то соответственно он же и выплачивается. В том случае, когда в договоре сумма не указана, она обсуждается с руководством или трудовым коллективом. Когда же помощь выплачивают из чистой прибыли, то окончательное решение принимают основатели фирмы. Затем оформляется приказ.

Приказ о предоставлении материальной поддержки

Итак, составляя приказ, следует учитывать:

- размер выплачиваемого пособия;

- сроки выплаты;

- фонд или источник выделения поддержки.

Приказ можно оформить в произвольной форме.

После согласования приказа руководством оформляется выплата материальных средств.

Налогообложение материальной помощи оказанной работнику

В зависимости от вида денежной поддержки сотрудникам она может полностью освобождаться от налогов или же частично. В таблице ниже представлены виды материальной помощи сотруднику и их налогообложение.

|

Виды материальной помощи |

Налогообложение |

| Рождение ребенка | Единовременно выплаченная за первый год сумма в размере 50 000 руб. на ребенка не облагается налогом на доходы и страховыми взносами |

| В случае смерти | Не удерживаются налоги и взносы без ограничения размера выплаты |

| Чрезвычайные обстоятельства (стихийные бедствия и др.) | Налог на доход не удерживается не зависимо от суммы, также и взносы, если оказываются для возмещения ущерба от этого события |

| Выплата к отпуску | Удерживаются не зависимо от размера помощи |

| Другие причины | Не удерживаются в размере 4 000 руб. за год с 1-го сотрудника |

В согласии с п.10 ст.217 НК уплаченные организацией суммы в качестве подспорья работникам, из средств которые остались у компании после оплаты налогов не требуют налогообложения. Все такие компенсации обязательно следует подтверждать всеми необходимыми документами.

Материальная помощь, освобождаемая от налогообложения

Возмещение в случае смерти родственника

Вся сумма средств, выданная в связи со смертью родственника, не подлежит налогообложению. Важно отметить, что членами семьи считаются супруги, дети работника и его родители. Финансовая поддержка может выплачиваться частями и при этом признаваться единовременной по одноразово принятому предприятием решению. Если для этого будут использованы разные распоряжения компании, то такая помощь не является единовременной.

Кроме ближайших родственников в судебном порядке членами семьи были признаны братья и сестры, проживающие вместе с сотрудником, а также родители супруга.

Выплата при чрезвычайных обстоятельствах

Также освобождается от налогообложения помощь, оказанная при стихийных бедствиях и чрезвычайных ситуациях. Конечно, для ее получения требуется представить подтвердительные документы и справки. При ЧС от налогов освобождается финансовая выплата, оказанная в случае гибели члена семьи.

Материальная помощь, частично освобождаемая от налогообложения

При рождении ребенка

Лимит необлагаемого налогами подспорья при рождении составляет 50 тыс. руб. на одного ребенка. Оно должно быть выплачено за один календарный год. Однако важно отметить, что данная льгота предоставляется:

- на налог на доходы физлиц – для обоих родителей. В этом случае предприятию ответственному за оплату налогов нужно потребовать от сотрудника предоставить доказательства, что второй родитель не получал такую помощь. Таким документом может быть справка о налогообложении или заявление, о неполучении подобной помощи или получении в размере меньшем, чем указанный лимит;

- на взносы – для каждого родителя.

Выплаты в случае других событий: обучение, регистрация брака, отпуск и др.

Что касается остальных случаев оказания материальной поддержки, то ее размер не должен превышать 4 тыс. руб. за год одному сотруднику. Однако исключением является денежное пособие, выданное на лечение, если деньги для этой помощи были взяты из оставшихся у предприятия средств после внесения им всех налогов и взносов, а также при выдаче финансов непосредственно трудящемуся, а не медучреждению.

Также, руководство может осуществлять финансовые выплаты и подарки в связи с праздниками, бракосочетанием или уходом на пенсию. При этом нужно учитывать, что подарки также не подлежат налогообложению в пределах лимитированной суммы, если организация заключила с работником соглашение дарения и он не оговорен в трудовом договоре.

Пример #1. Сотруднику был предоставлен подарочный сертификат на сумму 5 000 рублей. Следовательно, размер стоимости подарка превышает не облагаемый лимит и с 1 тыс. руб. нужно удержать налог. Так как с сертификата это сделать невозможно, то удержать налог необходимо при начислении заработной платы.

Пример #2. Когда предприятие желает оказать работнику материальную поддержку в размере, превышающем 4 тыс. руб. тогда можно заключить на эту сумму договор дарения, например на 3 тыс. рублей. В результате сумма необлагаемой помощи при этом составит 7 тыс. рублей.

Отражение материальной выплаты сотруднику в бухгалтерском учете

Как уже говорилось выше, финансовая помощь относится к прочим расходам предприятия во время ее начисления. В таблице ниже представлены проводки по учету материальных выплат работникам, не превышающих не облагаемого налогом лимита.

Начисление налога на доходы физ.лиц с денежной поддержки выданной бывшим сотрудникам происходит тем же способом. Что касается взносов, то с такой материальной выплаты они не удерживаются ввиду отсутствия трудового договора.

Ответы на актуальные вопросы

Вопрос № 1: Как осуществляется налогообложение денежной выплаты трудящемуся при рождении малыша?

Ответ: в этом случае материальное пособие налогом не облагается при условии, что его размер не больше 50 тыс. руб. и оно выдается в течение 1-го года. При усыновлении проводится та же процедура.

Вопрос № 2: Подлежат ли налогообложению средства предоставленные сотруднику, пострадавшему от пожара?

Ответ: это событие считается чрезвычайным случаем, если не был совершен поджег или возгорание произошло по халатности пострадавших. При наличии подтверждающих справок осуществляется выплата средств, с которых не нужно снимать НДФЛ. Сумма выплат устанавливается предприятием.

Вопрос № 3: Если в связи с отпуском предоставлена сумма в размере 18 тыс. руб., то какую часть следует облагать НДФЛ?

Ответ: в таком случаеразмер необлагаемой суммы составляет 4 000 руб. Все, что свыше подлежит налогообложению.

Вопрос № 4: Как осуществляется начисление платежей в бюджет, если при рождении малыша предприятие предоставило не денежные средства, а подарок?

Ответ: когда в коллективном соглашении фирмы не оговорено это условие, то вычеты происходят по стандартной процедуре. Если же этот момент указан в договоре, тогда на стоимость подарка следует насчитать страховые взносы.

Вопрос № 5: Как учитывается не целевая материальная помощь работнику?

Ответ: с нецелевой мат помощи также не делают сборов для оплаты в бюджет в том случае, когда ее сумма составляет не более необлагаемого лимита.

Один из наиболее известных видов гарантий социального порядка - выделение предприятием работнику так называемой материальной помощи. Весьма часто она является составной частью предлагаемого нанимателем «социального пакета». Но на практике ее получение почти всегда сопровождается множеством запутанных вопросов по процедуре самой выплаты и сопутствующему налогообложению.

Давайте определимся с терминами

Вопросы поощрения, премирования работников, а также разнообразной материальной помощи встречаются повсеместно и порой совсем не просты. Разобраться с ними поможет Трудовой кодекс.

К понятию "вознаграждение за труд" (ст. 129 ТК) относится не только зарплата, но и компенсационные, стимулирующие выплаты, премии и прочие виды поощрений. Система расчетов регламентируется трудовым договором, согласно законодательству, и практикуемым работодателем видом оплаты труда.

Размеры установленных окладов (тарифных ставок), компенсаций и стимулирующих надбавок, порядок премирования содержатся в коллективном договоре и прочих локальных документах.

Помимо этого, работодатель имеет возможность поощрить добросовестных работников путем выдачи внеплановой премии, объявления благодарности, награждения грамотой или подарком.

Что такое премии и стимулирующие выплаты

К ним относятся некоторые доплаты, надбавки и прочие виды материального поощрения. Они, в отличие от компенсационных, не производятся за труд в особых условиях (например, с вредными веществами) и не ограничены законодательно в размерах.

Если в трудовом договоре говорится о начислении премий с определенной периодичностью, и нет других условий их выдачи, следовательно, они рассматриваются как часть трудового заработка и подлежат обязательной выплате.

Допустим, при приеме на работу договором предусмотрен пункт о выдаче материальной помощи к отпуску с указанием суммы. Тогда без дополнительных документов работодатель обязан эту выплату произвести. Если размер ее не указан, потребуется ссылка на локальный акт (положение о премировании), с которым сотрудника знакомят под роспись.

Для премий разового характера достаточно приказа руководителя с указанием основания и размера выплаты.

Помощь трудящемуся: в чем ее нюансы?

Понятие "материальная помощь сотруднику" стоит несколько особняком в системе начислений.

Давайте разберемся, что это такое. Уже из определения видно, что единовременная материальная помощь - разновидность трудовых гарантий, которая носит социальный характер. Ее нельзя выплатить за добросовестный труд или профессиональное мастерство. Ее целевое назначение - поддержать работника в сложившейся неблагоприятной финансовой ситуации.

Основания, по которым назначается единовременная материальная помощь, - это, как правило, непредвиденные обстоятельства, предполагающие серьезные денежные затраты. Это может быть нанесение физического или материального ущерба, события, требующие значительных расходов (свадьба, рождение детей, похороны).

Следовательно, материальная помощь никак не зависит от результатов производства или самого работника. Она имеет строго индивидуальный характер и выплачивается только по личному заявлению сотрудника с приложением подтверждающих особые обстоятельства документов. Также она не может быть регулярной и служить компенсацией за понесенные затраты.

Оказание материальной помощи имеет целью разрешение возникших проблем сотрудников. Ссылки на возможность ее получения чаще всего включаются в нормативные локальные акты предприятия.

Но наличие такой возможности не подразумевает автоматической обязанности работодателя выдавать помощь всем и на постоянной основе, превращая её в разновидность премии.

"Материалка" к отпуску

Это наиболее частый ее вариант. Но чтобы не расценивать ее как премирование и не связывать с результатами труда, должны выполняться такие условия:

- Причина выплаты названной суммы - возникновение событий или обстоятельств (возможно, чрезвычайного характера), не связанных с регулярными результатами труда сотрудника.

- Выплата материальной помощи происходит по заявлению адресата с обязательным приложением свидетельств и иных подтверждающих документов.

- Величина ее с заработной платой никак не связана.

- Периодичности оказания такого рода помощи не существует.

Порой данные условия трудно логически "привязать" к ежегодному отпуску. Работодателям приходится идти на всевозможные уловки.

Если все пункты соблюдены, такая выплата может расцениваться как материальная помощь и не облагаться НДФЛ (при условии, что сумма не превышает 4000 руб. за календарный год).

Что не относится к данному понятию

В нормативных актах может оговариваться возможность выплаты помощи сотруднику в случае форс-мажорной ситуации. Если же выплата обозначена в качестве регулярной, независимо от обстоятельств, отнести именно к материальной помощи ее не получится. Это уже элемент оплаты труда, подлежащий налогообложению. Как известно, выплаты социального характера, обозначенные в коллективном договоре, от налогов не освобождаются.

Если, по мнению руководителя, причина, обозначенная в заявлении сотрудника, является обстоятельством непредвиденного характера, он издает приказ с указанием суммы помощи и срока ее выплаты. На цели и периодичность освобождаемой от налогов помощи законодательно ограничений не установлено, этот вопрос - на усмотрение работодателя.

А что говорит закон?

Согласно законодательству, под понятие материальной помощи попадает любая передача как денег, так и лекарств, продуктов, одежды или обуви, транспорта и прочих материальных ресурсов нуждающимся лицам. Это трактовка Национального стандарта РФ (ГОСТ Р 52495-2005) в части социального обслуживания.

Касается это прежде всего лиц, пострадавших от терактов или стихийных бедствий. Но четкой трактовки оказания ее рядовым трудящимся в законодательстве нет. В общем случае под это определение попадает нанесение ущерба здоровью (не по вине предприятия), финансовых неприятностей в особо крупном размере и, как было упомянуто выше, знаменательное событие, например, появление ребенка.

Напоминаем, что закон даже в этих случаях не обязывает работодателя оказывать помощь работнику, т. е. это абсолютно добровольное дело.

Будьте конкретны

В положении о материальной помощи организации все обстоятельства ее выплаты должны быть прописаны максимально точно, неопределенные формулировки типа "в целях социальной защиты" недопустимы. Иначе налоговая служба заподозрит руководство в попытках занизить размер налоговой базы.

На крупном предприятии порядок выплаты ее в филиалах должен строго соответствовать тому же, что и в центральном офисе. Вольности в трактовке главного приказа недопустимы.

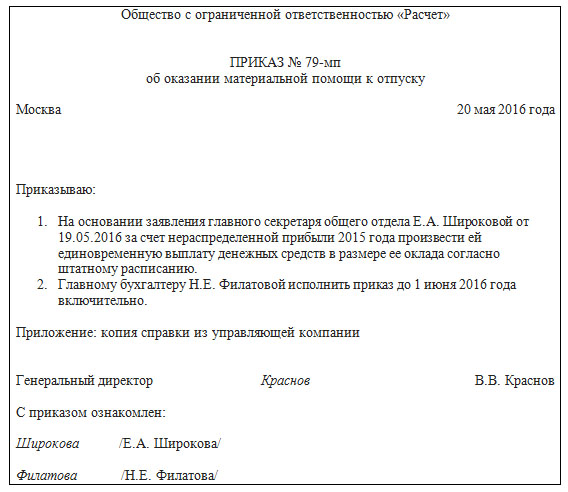

Приказ о выплате помощи издается в случае, когда руководитель, ознакомившись с заявлением сотрудника и проверив документы, выражает согласие. О чем еще следует знать?

В приказе по предприятию должна фигурировать точная сумма и срок выплаты, а также ФИО адресата помощи, основание и ссылка на нормативный документ, регламентирующий систему материальной помощи в организации.

Также обязательно указание источников (например, за счет прибыли - текущей или прошлых лет).

Бухгалтерский учет помощи

Она может быть перечислена по безналичному расчету на указанный работником счет, может быть выдана "наличкой" из кассы предприятия. В этом случае допустимо ее начисление совместно с зарплатой и внесение в ведомость, или же имеет место отдельная выдача по кассовому ордеру.

В системе бухучета материальная помощь сотруднику проходит по кредиту счета 73, именуемого как «расчеты с персоналом по прочим операциям». Другое дело - когда речь идет о посторонних людях.

Материальная помощь родственникам работника или бывшему сотруднику (на похороны или дорогостоящее лечение) учитывается по счету 76 («расчеты с разными дебиторами и кредиторами»).

Дебет зависит от источника выплаты:

- дебет счета 84 – если выплата за счет сумм прибыли прошлых лет;

- дебет счета 91 – когда выплачивается из текущей прибыли.

Взносы в обязательные социальные фонды

Согласно письмам и указаниям Минздравсоцразвития России, только та помощь подразумевает начисление страховых взносов, которая осуществляется в рамках трудовых отношений организации и ее сотрудника. Освобождается же от взносов та, которая оказывается:

- бывшему сотруднику (после даты увольнения);

- сотруднику по случаю смерти родственника;

- материальная помощь в связи со стихийными бедствиями и прочими чрезвычайными обстоятельствами.

Также не полежат начислению взносы на суммы, выплаченные матери и отцу (причем раздельно, если оба работают на предприятии) на рождение ребенка, оказанная до наступления годовалого возраста малыша. Размер при этом не должен превышать 50 000 рублей.

Как было сказано выше, не облагается налогом и взносами помощь, не превосходящая 4000 руб. на одного человека за календарный год.

Как начисляется НДФЛ

Относительно взносов в ПФР. Они также не будут начисляться на основании ст. 10 ФЗ N 167-ФЗ от 15.12.01 г. Данная статья устанавливает базу обложения пенсионными взносами идентично налоговой базе по ЕСН. Такой порядок принят исходя из принципа пенсионного страхования - пенсия формируется за счет выплат трудового характера.

...и другие взносы?

При начислении взносов от профзаболеваний и несчастных случаев следует руководствоваться прежде всего законом № 125-ФЗ от 24.07.98 г. (в редакции от 01.12.04 г.), определяющим порядок и правила начисления таких взносов, и перечнем выплат, от которых они освобождены. Согласно этим документам, из подлежащей налогообложению базы целиком и полностью исключаются выплаты тем, кто не состоит в трудовых отношениях с организацией (например, родственникам или бывшим работникам).

Выдаваемая же сотрудникам помощь не подлежит учету, согласно списку ситуаций-причин ее выплаты. Это, например, пожар, стихийное бедствие, кража, увечье, смерть близкого родственника или самого работника и ряд других.

Теоретически на другие (не входящие в перечень) виды страховых случаев взносы должны начисляться, на чем настаивают специалисты ФСС. Мотивируют они это тем, что список "освобождений" закрыт и содержит конечное число пунктов. Но такое утверждение входит в явное противоречие с положением об учете исключительно сумм трудовых доходов.

Как правило, окончательное заключение по данной теме предстоит принимать каждый раз на местах. Порой такие споры приходится урегулировать в зале суда.

Аналогичный перечень не подлежащих налогообложению доходов содержит статья 217 НК РФ.

Бывает, что работник, нуждающийся в помощи, не знает, в какой форме ее правильно попросить. И даже когда вопрос предварительно согласован с начальством, остаются неясности. Как грамотно составить заявление на материальную помощь сотруднику? Мы постараемся привести типовой образец. Он будет лишь примерным, так как каждый случай индивидуален.

Заявление-образец на материальную помощь

Прежде всего сей документ, как любое заявление, обязан иметь в "шапке" сведения, кому и от кого он адресован. Для чего в верхнем правом углу указывается должность, Ф. И. О. руководителя, полное наименование предприятия (организации), ниже - Ф. И. О. заявителя и его должность.

Текст, как правило, начинается со слов "Прошу оказать материальную помощь...", а затем следуют подробные причины обращения. Изложение их должно быть сжатым, лаконичным, без художественных приукрашиваний и эмоций, отражающим суть дела.

Если имеются документы, подтверждающие событие-причину обращения, они должны быть перечислены по порядку с приложением копий. Например, в случае рождения ребенка или смерти родственника потребуются соответствующие свидетельства.

Внизу заявления проставляется дата с подписью заявителя.

На что можно претендовать?

В тексте разрешается указывать желаемую денежную сумму. Но это совершенно не значит, что работодатель обязан выплатить именно ее. Названная цифра послужит ему ориентиром, а окончательный размер материальной помощи определит он сам.

Если начальник примет положительное решение (согласится удовлетворить просьбу), им будет издан приказ с точным указанием суммы. На основании чего работник имеет право получить эти деньги в кассе организации.

Материальная помощь оказывается человеку, нуждающемуся в дополнительной помощи государства. В основном, за финансовой поддержкой обращаются студенты, инвалиды, участники Второй Мировой, матери-одиночки. Собрав нужные документы, обратившись в соответствующие инстанции, можно узнать, как получить материальную помощь, которая выплачивается каждый год. Также возможен одноразовый платёж в зависимости от заявления.

Документы на материальную помощь

Как оформить материальную помощь? Для начала соберите необходимые документы:

- Справка о составе семьи. Она предоставляется в жилищно-коммунальном управлении, которое относится к вашему району.

- Паспорт, копия значимых его страниц (первая, вторая, прописка).

- Документ, подтверждающий ваше материальное состояние. Это могут быть любые документы, связанные с данными обстоятельствами. Например, свидетельство о разводе, неуплате алиментов, удостоверение инвалида, справка из поликлиники, медицинское задокументированное обследование, список необходимых вам лекарств, цены на них, перечень процедур, их стоимость, справка о том, что вы являлись участником или очевидцем войны и т. д.

- Выписка или справка о заработной плате каждого члена вашей семьи.

- Сберегательная книжка, её ксерокопия. Можно оформить карточку на материальную помощь в банке. Необходимо указать реквизиты на номер карточки или сберегательной книжки, на которую будет приходить материальная помощь.

Необходимо обратиться в отделение, которое располагает полномочиями данных выплат - отделение социальной помощи, социальная организация защиты населения. Это касается одноразовой помощи от государства.

Материальная помощь от работодателя

Если ваше материальное положение затруднительно, вы задаётесь вопросом о том, как можно получить материальную помощь, необходимо обратиться к работодателю, если вы официально оформлены на рабочем месте. Можно подойти в главный офис или бухгалтерию компании. Для этого потребуется составить пакет документов, подтверждающих плачевное положение. Например, выписку и подтверждение из больницы, милиции, пожарной службы. Справку о том, что ребёнок инвалид, болен или брошен отцом. В зависимости от ситуации и формируется данный пакет. Все документы подаются директору компании и рассматриваются им.

Материальная помощь студенту

Такая помощь выплачивается каждый месяц в виде социальной стипендии. Перед тем как начислить материальную помощь, необходимо собрать документы, которые подтверждают необходимость помощи. Это справка о составе семьи, справка о доходах семьи, справки с мест работы семьи, также можно принести медицинские справки и заключения, чеки, подтверждающие стоимость лекарств, рецепты от врача. Эти документы нужно предоставить в деканат, также надо написать заявление на имя ректора института или колледжа. После подачи заявления и документов вашу просьбу рассмотрят и вскоре сообщат о результате. Причины, на основании которых можно писать заявление:

- Вы воспитываетесь в неполной семье (воспитываетесь матерью/отцом) или являетесь сиротой.

- Ваш семейный доход ниже прожиточного минимума.

- Родители или один из них являются пенсионерами.

- Вы из многодетной семьи.

- Вы являетесь иногородним, живёте в общежитии.

- Вы имеете детей (молодая семья). Также материальная помощь может выделяться в связи с беременностью, одноразово при рождении ребёнка. Вы можете получить материальную помощь, если вы мать/отец-одиночка.

- В связи с инвалидностью, болезнью.

- В связи с кражей, пожаром, обстоятельствами, которые привели к потере имущества или его повреждению.

Статья 136 ТК РФ предусматривает выплату сотруднику отпускных в обязательном порядке. При этом про материальную помощь к отпуску законодательство ничего не говорит.

Одновременно статьи 135 и 144 указанного документа устанавливают компенсационные и стимулирующие надбавки, оговаривают вопросы премирования и системы оплаты труда в коммерческих организациях и бюджетных учреждениях согласно коллективным соглашениям, договорам и другим внутренним документам предприятий. Это указывает на возможность получения подобной матпомощи к отпуску в организациях бюджетной сферы.

Из этого следует, что материальная помощь к отпуску имеет характер дополнительной выплаты. Поэтому все вопросы о ее размере, сроке и условиях выплаты устанавливает внутренняя документация конкретного предприятия, ИП. Это могут быть коллективные договоры, положения о премировании либо о профсоюзе (если выплата дополнительных пособий лежит в зоне его компетенции).

Размер помощи зависит от организации. Как правило, он привязан к окладу работника либо отдельной сумме, утвержденной документально. Уровень финансовой успешности компании играет в этом ключевую роль.

Обязательность материальной помощи к отпуску

По закону работодатель не обязан выплачивать материальную помощь к отпуску. Это зависит от решения руководства. Чтобы работник мог получить дополнительные выплаты, ему нужно написать заявление установленного в организации образца.

Форма документа, согласно которому руководство компании может выдать материальную помощь к отпуску, законодательно не утверждена. Именно поэтому при обращении сотрудника по рассматриваемому вопросу используют произвольную форму, типичную для подобных документов.

Правила оформления заявления

Заполненное подчиненным заявление на выдачу матпомощи, как правило, должно быть адресовано руководителю организации и (или) главному бухгалтеру. Иногда также – председателю профсоюза. Процедура прописывается в правилах внутреннего распорядка.

Сотруднику необходимо предоставить полную информацию о себе, включая не только Ф.И.О., но и точное место работы, табельный номер и занимаемую должность. Под шапкой посередине страницы указывается – «Заявление». После с нового абзаца идет основной текст.

Обычно конкретная сумма матпомощи к отпуску уже оговорена заранее. Именно ее и указывают в описательной части заявления. Чтобы руководству было проще принять решение о выплате, в тексте необходимо указать точные даты отпуска и его продолжительность.

Если того требуют определенные внутренние правила организации, то в этой части заявления нужно указать, почему именно возникла необходимость в отпуске и получении дополнительной материальной помощи.

Заполненное заявление направляется ответственному лицу. Оно проставляет резолюцию типа «Оплатить» либо «Отказать в выплате». В случае положительного решения и одобрительной резолюции организация оформляет приказ соответствующего образца. После этого бухгалтерия выплатит денежные средства.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Выплаты работникам организации материальной помощи, по своей сути, не могут быть регулярными, всегда имеют индивидуальный характер, производятся конкретному работнику в связи с возникновением именно у него тех или иных особых обстоятельств. При этом наличие таких обстоятельств обязательно должно подтверждаться документально.

Понятие «материальная помощь», исходя из изложенного, можно сформулировать как добровольная индивидуальная социальная поддержка нанимателем своих работников (бывших работников) в особых жизненных обстоятельствах.

Виды

Материальная помощь может быть классифицирована по нескольким признакам:

- периодическая и единовременная в зависимости от периодичности выделения;

- денежная и материально-вещественная в зависимости от формы выплаты;

- целевую и нецелевую в зависимости от целевого назначения.

Рассмотрим подробнее классификацию по целевому назначению.

Целевая

Предоставление целевой материальной помощи нанимателем производится на определенные цели, регламентированные локальным актом нанимателя. К этому виду материальной помощи относят выплаты, связанные со значимыми семейными событиями работника, например, свадьбой, рождением у него ребенка, или смертью (гибелью) его члена семьи (близкого родственника).

Многие виды целевой материальной помощи попадают под льготное налогообложение, с них не уплачиваются обязательные сборы в социальные фонды.

В связи с чем именно целевая материальная помощь наиболее распространена как форма этой социальной гарантии.

Нецелевая

Нецелевая материальная помощь не предусматривает определенной документально подтвержденной цели ее использования.

Примером такой выплаты может служить помощь, выделяемая в связи с возникновением у работника особенно тяжелой материальной ситуации.

Величина таких выплат, попадающая под льготное налогообложение, ограничена весьма небольшой суммой.

Процедура выплаты

Процедура выделения организацией материальной помощи регулируется коллективным договором и, наряду с ним, другими локальными правовыми актами нанимателя. Следует помнить, что, поскольку оказание помощи – это право, а не обязанность нанимателя, а также учитывая индивидуальных характер таких выплат, указание в локальном правовом акте на возможность материальной помощи в том или ином случае не является достаточным основанием для такой выплаты. Дополнительно необходимо индивидуальное решение нанимателя в отношении конкретного работника.

Положение о материальной помощи работникам

Зачастую вопросы, связанные с оказанием сотрудникам организации материальной помощи, содержатся в локальных правовых актах, регулирующих другие правоотношения, например, в положении о премировании. Такая практика представляется неверной, поскольку, как уже упоминалось, материальная помощь не находится в связи с результатами труда работников, или деятельности организации.

Если в организации или на предприятии имеется заключенный коллективный договор, основания возникновения у работников права на обращение за материальной помощью чаще всего указываются в нем. Однако целесообразно документально урегулировать не только основания и величину оказываемой материальной помощи, но, помимо этого, порядок обращения за ней и принятия соответствующих решений.

Таким образом, если наниматель намерен выделять материальную помощь сотрудникам в тех или иных случаях, возникает необходимость разработки отдельного локального правового акта — положения о материальной помощи.

Документ должен предусматривать:

- основания возникновения у работника права на обращение за материальной помощью и ее величина и форма (денежная, неденежная) в каждом случае;

- порядок обращения работника за материальной помощью к нанимателю;

- порядок принятия нанимателем соответствующего решения.

Образец положения о предоставлении материальной помощи:

Смотрите также видео о выплате материальной помощи сотрудникам

Действия работника

Работник, в жизни которого наступили обстоятельства, предусмотренные нанимателем как основания для получения материальной помощи, обращается к нанимателю с соответствующим заявлением с приложением подтверждающих документов.

Если материальная помощь предоставляется в качестве так называемых оздоровительных, заявление всё равно необходимо.

Например, в случае рождения у работника ребенка предоставляется свидетельство о рождении, в случае смерти члена семьи – свидетельство о смерти и подтверждающие имеющиеся близкородственные отношения документы, в случае уничтожения принадлежащего работнику и его семье имущества, или его повреждения, в результате чрезвычайного происшествия – соответствующая справка, выданная подразделениями по чрезвычайным ситуациям или иным компетентным органом, и т. д.

Действия работодателя

Наниматель (обычно в лице руководителя) обязан в определенный локальным актом срок рассмотреть заявление работника и принять решение по нему, оформив его в виде приказа.

Приказ содержит основание предоставления конкретному работнику материальной помощи, точный срок выплаты и конкретный размер предоставляемой помощи, источник выплаты.

Этот приказ является основанием для бухгалтера нанимателя произвести выплату соответствующей суммы.

Бухгалтерские аспекты

Ввиду недостаточной на законодательном уровне урегулированности понятия «материальная помощь», бухгалтерское ее оформление вызывает множество вопросов.

Источник выплат

С точки зрения нанимателя важным аспектом является источник средств для выплат выделенной материальной помощи.

Финансирование возможно за счет одного из двух источников:

- за счет прибыли;

- из средств на оплату труда (соответствующего фонда).

Исходя из сути понятия «материальная помощь», представляется более логичным и правильным второй из них.

Правомерно полагать, что, так как материальная помощь есть форма социальной поддержки, а не вознаграждение работника за труд, отнесение ее на фонд оплаты труда неправильно.

Такого подхода придерживается правоприменительная и судебная практика.

Обычно целевая помощь, оказываемая единовременно, вопросов относительно источника ее выплаты не вызывает – это однозначно прибыль организации, оставшаяся после уплаты налогов. Спорным моментом являются периодические нецелевые выплаты, например, материальная помощь, выделяемая нанимателем к отпуску работника.

Как правило, такие выплаты предусмотрены в коллективных и трудовых договорах и производятся всем работникам (хотя и по их индивидуальным заявлением). Последнее дало основание при рассмотрении ряда дел Президиуму Высшего арбитражного суда считать данные выплаты элементом системы вознаграждения работников за труд, соответственно, и правомерным их включение в состав расходов при исчислении базы для расчета налога на прибыль. Этот нюанс делает отнесение выплат к отпуску к материальной помощи достаточно условным.

С одной стороны, такие выплаты производятся по индивидуальному заявлению работника, что роднит их с другими видами материальной помощи.

С другой – производятся за счет средств на заработную плату (соответствующего фонда), направлены на осуществление организацией деятельности для получения дохода что вызывает обоснованные сомнения в правомерности отнесения таких выплат к понятию «материальная помощь».

Налогообложение и взносы

Целевая помощь, оказываемая единовременно в связи с:

- чрезвычайной ситуацией или стихийным бедствием;

- смертью близкого родственника (члена семьи) члена семьи работника или его самого (в этом случае получателем помощи могут быть близкие родственники),

не облагается НДФЛ, с нее не удерживаются страховые взносы. Безусловно, для получения этих льгот необходимо наличие документов, удостоверяющих наличие соответствующих обстоятельств – факт чрезвычайной ситуации и понесенных в связи с этим затрат, или смерти, а также наличия родственных отношений.

Оказываемая на основании рождения ребенка (или его усыновления) материальная помощь в сумме до 50 000 рублей также не подлежит обложению НДФЛ и не является объектом удержания взносов в пенсионный и иные социальные фонды.

С суммы, превышающей эту величину, налог и взносы в фонды уплачиваются в общем порядке.

В 2014 году для целей обложения НДФЛ сумм выделенной на данном основании материальной помощи, учитывается сумма, полученная как матерью, так и отцом. Не играет роли, работают ли они в одной или разных организациях. Общий размер необлагаемой НДФЛ и социальными взносами материальной помощи не может составлять более 50 000 рублей на каждого ребенка.

Нецелевая материальная помощь освобождена от обложения НДФЛ и уплаты социальных взносов в страховые фонды в общей сумме в календарном году максимум 4 000 рублей.

Выделение организацией материальной помощи слабо урегулировано законодательством, поэтому вопрос «как выплатить сотруднику материальную помощь правильно» актуален для многих организаций. Для грамотного предоставления и отражения в учете материальной помощи предприятием своим работникам, большое значение приобретает разработка собственных локальных правовых актов, подробно регламентирующих данный вид социальной гарантии, исходя из конкретных особенностей ее деятельности и налогообложения.