Будущим мамам следует знать, что начинать получать выплаты можно уже на ранних сроках беременности. Одной из таких льгот является пособие вставшим на учет в медучреждении до 12 недель , величина которого в 2018 году составляет 613,14 руб . Для регионов, в которых установлен районный коэффициент к зарплате, размер пособия рассчитывается с учетом этого коэффициента.

Эта сумма ежегодно индексируется исходя из прогнозируемого уровня инфляции и налогами не облагается. Выплата трудоустроенным будущим мамам производится за счет средств Соцстраха. Студенткам и военнослужащим из средств федерального бюджета. Уволенным в связи с ликвидацией предприятия из субвенций, предоставляемых региональным бюджетам из федерального для финансового обеспечения расходных обязательств данных субъектов РФ.

Это пособие выплачивается только:

- работающим женщинам, т.е. подлежащим обязательному социальному страхованию;

- уволенным по ликвидации предприятия в течении 12 месяцев после получения статуса безработный;

- студенткам , обучающимся по очной форме;

- будущим мамам, проходящим военную службу по контракту ;

- индивидуальным предпринимателям , частным нотариусам или адвокатам, добровольно уплачивающим страховые взносы.

Как получить пособие при ранней постановке на учет по беременности

Существует два случая оформления пособия:

- Если справка о постановке на учет в ранние сроки предоставляется одновременно с документами для получения пособия по беременности и родам (БиР), то эти две выплаты назначаются и выплачиваются вместе.

- В случае предоставления справки после обращения за пособием по БиР

.

- Работодатель должен выплатить пособие в течение 10 календарных дней с даты предоставления справки. Перечисление денежных средств получателю осуществляется в ближайший день для выплаты зарплаты.

- Уволенным в связи с прекращением деятельности организации Соцзащита начисляет пособие до 26-го числа следующего месяца после приема необходимых документов.

На основании ст. 1 закона № 67-ФЗ от 30.05.2001 года:

- расходы за перечисление пособия получателю осуществляются из тех же средств, из которых осуществляется выплата пособий;

- плата за банковские операции по зачислению выплат не взимается.

В зависимости от того к какой категории получателей относится будущая мама она должна обратиться за назначением пособия в соответствующую организацию.

Как правило, для оформления этого пособия достаточно справки из женской консультации или другого медицинского учреждения о постановке на учет в срок до 12 недель беременности. Для получения этой справки необходимо обратиться в женскую консультацию по месту жительства и оформиться в ней в 1-й триместр беременности .

Если за протеканием беременности следит личный врач в частной клинике, можно оформиться и в этом учреждении. Наблюдающий врач выпишет справку о ранней постановке на учет по беременности. Ее вместе с листком нетрудоспособности по беременности и родам вы относите по месту работы, либо учебы. В случае, когда мама - индивидуальный предприниматель и добровольно платила взносы в ФСС в течение одного года, то данную медицинскую справку необходимо отнести в этот же фонд для начисления пособия. В течение 10 дней денежные средства должны быть зачислены на счет получателя.

Региональные выплаты женщинам на раннем сроке беременности

В связи с тем, что размер единовременного пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности небольшой, поэтому в отдельных субъектах РФ для социальной поддержки семей предусмотрены дополнительные региональные пособия беременным женщинам.

Узнать о наличие данного вида пособия в отдельном субъекте РФ можно из соответствующей страницы регионального раздела нашего сайта.

В нашей консультации мы приведем образец Листа Е1 3-НДФЛ в 2017 году для конкретной жизненной ситуации, которая сложилась у многих. Также уточним основные моменты, на которые нужно обратить внимание при заявлении стандартных и социальных вычетов по подоходному налогу.

Внешний вид и структура

Чтобы привести конкретный заполненный пример Листа Е1 из 3-НДФЛ необходимо понимать, по какой форме сдают эту декларацию.

Так, за 2016 год физические лица, которые хотят самостоятельно вернуть НДФЛ (например, нет возможности сделать это через налогового агента, поскольку человек уже не работает у него), делают это на бланке декларации 3-НДФЛ, утвержденной приказом Налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671.

Выглядит рассматриваемый Лист Е1 следующим образом:

Последние изменения в этот бланк были от 10 октября 2016 года. При этом они затронули Лист Е1 декларации 3-НДФЛ за 2016 год. Так, в поле 030 лимит дохода, дающий право на «детский» вычет, подрос с 2016 года до 350 000 рублей (Федеральный закон от 23.11.2015 № 317-ФЗ).

Как видно, любой образец заполнения Листа Е1 декларации 3-НДФЛ всегда занимает один стандартный лист формата А4 этого бланка.

- Расчет стандартных вычетов.

- Расчет социальных вычетов, по которым нет лимита в 120 000 р.

- Расчет социальных вычетов, по которым есть лимит в 120 000 р.

- Их общая сумма.

Вы сразу заметите при заполнении 3-НДФЛ, что в образце Листа Е1 почти каждая строка – это отдельный вычет. То есть каких-то сложных вычислений или сопоставлений изначально не предусмотрено.

Когда вносят показатели в Лист Е1, сложно представить, что будут заполнены все его строки. Поэтому в незадействованных местах обязательно ставят прочерки. Это наглядно продемонстрирует наш пример заполнения Листа Е1 декларации 3-НДФЛ в 2017 году (см. далее).

Кроме того, в отличие от сумм подоходного налога, вычеты в 3-НДФЛ приводят с копейками либо нулями на их месте.

Наш образец Листа Е1 декларации 3-НДФЛ

По общему правилу право на стандартный и/или социальный вычет зависит от сложившейся жизненной ситуации. Поэтому охватывающий все основания по НК РФ пример заполнения Листа Е1 3-НДФЛ за 2016 год привести невозможно.

Мы исходили из наиболее частой ситуации: когда мать имеет ребенка до 24 лет и оплачивает за счет собственных средств его обучение в вузе на дневной форме.

ПРИМЕР

Условимся, что Е.А. Широкова в 2016 году оплачивала учёбу в вузе своего сына. Итоговая сумма составила 100 000 рублей. Согласно справке из образовательного учреждения, ее сын – на дневной форме обучения.

Трудовые и иные доходы Широковой, облагаемые по ставке 13%, в 2016 году составили 600 000 рублей. В 2017 году она решила вернуть НДФЛ в связи с обучением сына.

Максимальный социальный вычет за оплату обучения, который можно заявить в 3-НДФЛ, составляет 50 000 рублей (стр. 100 Листа Е1) на основании подп. 2 п. 1 ст. 219 НК РФ.

Сыну Широковой еще нет 24 лет, и он проходит обучение по очной форме. Поэтому пока она работала, ежемесячно в 2016 году получала стандартный вычет на него (по 1400 р.). А именно: в течение 7 месяцев, пока ее доход не приблизился к отметке в 350 000 рублей (подп. 4 п. 1 ст. 218 НК РФ).

Показатель строк 040 и 080 получаем так:

1400 р. × 7 мес. = 9800 р.

Ниже показан образец заполнения Листа Е1 из 3-НДФЛ за 2016 год, которую Е.А. Широкова подала 2 марта 2017 года в ИФНС № 18 г. Москвы:

Как видно, в Листе Е1 по итогам расчетов показывают итоговую сумму вычетов: стандартные + социальные. Даже если «детские» вычеты предоставлял работодатель.

Теперь выясним, какую сумму НДФЛ Широкова в итоге вернет из казны в случае заполнения Листа Е1 декларации 3-НДФЛ за 2016 год.

Общий доход уменьшаем на все положенные Широковой вычеты:

600 000 р. – 59 800 р. = 540 200 р.

540 200 р. ×13% = 70 226 р. (исчисленный НДФЛ с учетом вычета на обучение).

Однако работодатель предоставлял Широковой только «детский» вычет. То есть удержанный налог был больше:

(600 000 р. – 9800 р.) × 13% = 76 726 р.

В итоге в 2017 году по декларации 3-НДФЛ Широкова сможет вернуть:

76 726 р. – 70 226 р. = 6500 р.

НДФЛ с помощью бесплатной программы «Декларация»

- Как получить отсрочку (рассрочку) по уплате налога?

- Образец заполнения налоговой декларации 3-НДФЛ за 2014 — 2017 год:

- титульный лист

- доходы от источников в РФ, облагаемые налогом по ставке 13% (лист А);

- расчет имущественного налогового вычета (лист Д 1)

- расчет имущественных налоговых вычетов по доходам от продажи имущества (лист Д2);

- расчет стандартных налоговых вычетов (лист Е1);

- расчет социальных налоговых вычетов (лист Е2);

- Как уплатить налоги через интернет

- Как получить имущественный вычет при покупке жилья в кредит

- Как получить вычет при улучшении жилищных условий

- Когда можно получить вычет в размере 2 000 000 рублей при покупке команты или доли квартиры.

Лист е1 декларации 3-ндфл — образец заполнения

Выглядит рассматриваемый Лист Е1 следующим образом: Последние изменения в этот бланк были от 10 октября 2016 года. При этом они затронули Лист Е1 декларации 3-НДФЛ за 2016 год.

Внимание

Так, в поле 030 лимит дохода, дающий право на «детский» вычет, подрос с 2016 года до 350 000 рублей (Федеральный закон от 23.11.2015 № 317-ФЗ). Также см. «3-НДФЛ в 2017 году: что изменилось». Как видно, любой образец заполнения Листа Е1 декларации 3-НДФЛ всегда занимает один стандартный лист формата А4 этого бланка.

По своей структуре любой пример Листа Е1 декларации 3-НДФЛ включает 4 пункта:

- Расчет стандартных вычетов.

- Расчет социальных вычетов, по которым нет лимита в 120 000 р.

- Расчет социальных вычетов, по которым есть лимит в 120 000 р.

- Их общая сумма.

Вы сразу заметите при заполнении 3-НДФЛ, что в образце Листа Е1 почти каждая строка – это отдельный вычет.

Онлайн журнал для бухгалтера

Важно

Кодекса, в сумме дополнительных страховых взносов на накопительную часть трудовой пенсии, уплаченных в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ. Для расчета значения показателя строки 160 заполняются подпункты 1.1 и 1.2 и пункты 2-4 Листа Е2.

Значение показателя пункта 4 Листа Е2 переносится в подпункт 3.4 Листа Е1. В подпункте 3.5 указывается общая сумма социальных налоговых вычетов по пункту 3 Листа Е1.

Значение показателя рассчитывается как сумма значений показателей, указанных в подпунктах 3.1, 3.2, 3.3, 3.4 Листа Е1 (данная сумма значений не должна превышать 120 000 рублей). Общая сумма социальных налоговых вычетов указывается в подпункте 3.6 Листа Е1 и определяется путем сложения значений показателей подпунктов 2.4 и 3.5 Листа Е1.

Бланк 3-ндфл: как заполнять, примеры листа е1 и д2

То есть, если у вас сумма строк 130 + 140 + 150 + 160 составила, например, 128 000 рублей, по подразделу 3.5 в строке 170 листа Е1 нужно указать все равно 120 000 рублей. Подраздел 3.5.1 - для тех, кто все-таки решил отражать в листе Е1 все свои вычеты за налоговый период.

Тогда в разделе 1 эти вычеты отразятся как положенные, а в подразделе 3.5.1 строке 171 раздела 3 их нужно указать, как предоставленные налоговым агентом (то есть тем, кто выплачивал вам в году доход с удержанием НДФЛ у источника). 4. Подраздел 3.6 и раздел 4 являются итоговыми. Как правило, значения в них совпадают и представляют собой сумму всех заявляемых за период социальных вычетов.

Пример Сидорова О. Ю. проходила в 2016 году платное лечение, указанное в перечне, утвержденном постановлением Правительства РФ от 19.03.2001.

Порядок заполнения 3-ндфл

Если ребенок родился в марте, можно получить льготу на него за три месяца: март, апрель и май, то есть 1400 рублей следует умножить на три месяца, так как в первые два месяца ребенка еще не было. Также можно манипулировать этими данными, если у гражданина есть дети-инвалиды (в этом случае также ставится галочка и выбирается количество детей); если гражданин – единственный родитель ребенка или второй родитель не получает налоговую льготу на работе, можно выбрать и такой вариант.

В этом случае можно получить стандартный вычет на ребенка в двойном размере. Если у гражданина есть право на другие налоговые вычеты (социальные – за обучение или лечение – имущественные и т.д.), в этом случае они добавляются в эту же декларацию, но информация об этом указывается на других вкладках.

Тогда сумма НДФЛ к возврату будет значительно больше и будет суммироваться со стандартным вычетом на ребенка.

Листа Е1, можно рассчитать перемножив сумму вычета на разницу между количеством месяцев, написанных в строке 030, и месяцев, прошедших с начала года до даты рождения ребенка. В пп. 1.8 Декларации 3-НДФЛ суммируются все числа из вышеперечисленных подпунктов Раздела 1 кроме 1.3.

Во втором п. Листа Е1 декларации 3-НДФЛ физическое лицо рассчитывает сумму социальных вычетов. Такие вычеты регламентируются в статье 219 НК РФ. Сюда не включаются социальные вычеты, в отношении которых существуют ограничения.

Они указаны в п. 2 статьи 219 Налогового кодекса Российской Федерации. В п. 2.1 нужно проставить сумму вычета, которая будет соответствовать подпункту 1 п. 1 статьи 219 Налогового кодекса. Значение этой строки не должно превышать 25% от общей суммы дохода, который получил налогоплательщик в этом году.

Как заполнить декларацию 3 ндфл лист е1 с вычетом на ребенка

I или II группы, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1; в подпункте 1.7 указываются суммы стандартного налогового вычета единственному родителю (приемному родителю), усыновителю, опекуну, попечителю, а также одному из родителей (приемных родителей) при отказе другого родителя от получения налогового вычета, на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1.

По предусмотренному НК РФ порядку все стандартные вычеты предоставляются ежемесячно в течение налогового периода (года). Все указанные вычеты должны осуществлять налоговые агенты, выплачивающие доход физлицу, имеющему право на вычет, и удерживающие у этого физлица НДФЛ у источника.

Какие вычеты предусмотрены в качестве меры социальной поддержки С помощью этой категории вычетов реализуются сразу несколько социально значимых целей:

- Поддержка тех граждан-налогоплательщиков, которые перечисляют средства на благотворительность, а также жертвуют средства на развитие таких социально значимых сфер, как массовый спорт, культура, наука.

ВАЖНО! Для таких вычетов установлен максимальный предел в 25% от дохода жертвователя.

Добавить информацию о наличии детей в декларацию 3-НДФЛ необходимо в двух случаях:

- Если есть дети, а на предприятии, где гражданин работает, не был начислен стандартный налоговый вычет, полагающийся для каждого родителя. В этом случае можно заполнить декларацию 3-НДФЛ, указать все необходимые данные и вернуть полагающиеся деньги;

- Работодатель начислил работнику полагающиеся детские вычеты, и они отображаются в справке 2-НДФЛ.

Чтобы заполнить правильно декларацию 3-НДФЛ, необходимо перенести все данные в новый документ.

Следует разобрать две ситуации, о которых было сказано выше. Первый случай: в справке 2-НДФЛ указаны вычеты на ребенка, то есть работодатель предоставил полагающуюся стандартную льготу.

Эти числа можно найти в справке 2-НДФЛ в Разделе 4 – там, где указываются стандартные, социальные, инвестиционные и имущественные налоговые вычеты.

Сумма также рассчитывается на количество месяцев, указанных в пп. 1.5. Пп. 1.6 Декларации 3-НДФЛ нужно заполнить при наличии ребенка-инвалида.

Родители, приемные родители, опекуны, попечители, усыновители имеют право на налоговый вычет на ребенка-инвалида до 18 лет, а также до 24 лет, находящиеся на очной форме обучения. Сумма стандартного вычета на ребенка также умножается на количество месяцев, обозначенных в строке 030 данного листа.

Пп. 1.7 заполняют единственные родители, опекуны, попечители, усыновители, приемные родители при отказе другого родителя от получения вычета на несовершеннолетнего ребенка-инвалида, студента, обучающегося на очной форме. Сумма налогового вычета умножается на количество месяцев, указанных в пп. 1.3 данной страницы. При рождении 1 и более детей в течение года, за который сдается Декларация, сумма стандартных вычетов на детей, учитываемых в пп.

Показатель строк 040 и 080 получаем так: 1400 р. × 7 мес. = 9800 р. Ниже показан образец заполнения Листа Е1 из 3-НДФЛ за 2016 год, которую Е.А. Широкова подала 2 марта 2017 года в ИФНС № 18 г. Москвы: Как видно, в Листе Е1 по итогам расчетов показывают итоговую сумму вычетов: стандартные + социальные. Даже если «детские» вычеты предоставлял работодатель. Теперь выясним, какую сумму НДФЛ Широкова в итоге вернет из казны в случае заполнения Листа Е1 декларации 3-НДФЛ за 2016 год. Общий доход уменьшаем на все положенные Широковой вычеты: 600 000 р. – 59 800 р. = 540 200 р. 540 200 р. ×13% = 70 226 р. (исчисленный

НДФЛ с учетом вычета на обучение). Однако работодатель предоставлял Широковой только «детский» вычет. То есть удержанный налог был больше: (600 000 р. – 9800 р.) × 13% = 76 726 р.

В итоге в 2017 году по декларации 3-НДФЛ Широкова сможет вернуть: 76 726 р. – 70 226 р. = 6500 р.

Кодекса, в сумме дополнительных страховых взносов на накопительную часть трудовой пенсии, уплаченных в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ. Для расчета значения показателя строки 160 заполняются подпункты 1.1 и 1.2 и пункты 2 — 4 Листа Е2.

Значение показателя пункта 4 Листа Е2 переносится в подпункт 3.4 Листа Е1. В подпункте 3.4 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса. Для расчета значения показателя строки 160 заполняются соответствующие значения показателей строк 010 — 100 Листа Е2. В подпункте 3.5 указывается общая сумма социальных налоговых вычетов по пункту 3 Листа Е1. Значение показателя рассчитывается как сумма значений показателей, указанных в подпунктах 3.1, 3.2, 3.3, 3.4 Листа Е1 (данная сумма значений не должна превышать 120 000 рублей).

В справке можно увидеть, что общая сумма дохода не превышает эту цифру, поэтому стандартный вычет на детей будет предоставляться в течение всего года, то есть 12 месяцев.Теперь следует рассмотреть другую ситуацию: на работе не предоставили стандартный вычет, но при этом у гражданина есть дети. В этом случае в справе 2-НДФЛ в Разделе 4 никаких чисел не написано. Как поступить в этой ситуации? В разделе «Доходы, полученные в Российской Федерации» делается все то же самое: заносятся данные предприятия, ставится галочка, что есть дети и желание получить расчет стандартных вычетов. Далее заполняются все данные из справки 2-НДФЛ заносится общая сумма дохода и облагаемая, сейчас они равны, так как работодатель не учитывал полагающуюся льготу, а также заносятся суммы дохода исчисленная и удержанная. Далее следует перейти на вкладку «Вычеты».

Лист е1 декларации 3-ндфл — образец заполнения

Документ подобного рода принят Федеральной налоговой службой, большинство информации в нем нужно указывать с помощью различных кодовых комбинаций. Как правило, налогоплательщики скачивают бланк документа полностью.

Однако только первые несколько листов необходимо заполнять всем физическим лицам без исключения, а остальные страницы - в зависимости от ситуации. Таким образом, если как основные, так и дополнительные источники прибыли физического лица, которое претендует на возмещение налога за расходы на строительство дома, расположены в России, то ему понадобится внести данные в титульный лист, первый и второй разделы, а также листы, обозначенные буквами А и Д1.

[ WARNING]Внимание! На каждой странице необходимо проставлять ее порядковый номер, а на титульной дополнительно указать общее количество листов в бланке. Нумерация используется трехзначная и начинается с нулей.

Онлайн журнал для бухгалтера

Общая сумма нормируемых расходов не превышает 120 000 рублей, поэтому в подытог по разделу 3 Сидорова поставит всю сумму расходов - 54 500 рублей. 4. Сидорова суммирует оба вида заявляемых вычетов и зафиксирует итог - вычет для уменьшения налоговой базы по НДФЛ - в разделе 4 листа Е1.

Скачать образец Итоги Лист Е1 декларации 3-НДФЛ предназначен для отражения полагающихся физлицу стандартных и социальных вычетов по налогу. Если декларация подается для получения социального вычета и возмещения НДФЛ налоговой, а стандартные вычеты предоставлялись в общем порядке работодателем (или аналогичным лицом с функциями налогового агента), информацию по стандартным вычетам в лист Е1 можно не включать.

При внесении данных в лист следует отличать нормируемые и ненормируемые вычеты и отражать их в разделе 3 или разделе 2 листа Е1 соответственно. Скачать бланк 3-НДФЛ на 2016-2017 можно тут.

Бланк 3-ндфл: как заполнять, примеры листа е1 и д2

Так как данный пример посвящен только вычету за лечение, то в строку 120 и 110 вносятся одинаковые значения;

- 140 – если помимо дорогостоящих услуг налогоплательщик оплачивал стандартные медицинские процедуры или тратил деньги на покупку лекарственных средств, то подобные затраты нужно зафиксировать в данной строке третьего пункта листа Е1;

- 170 – здесь пишутся те же самые цифры, что и в строке с кодом 140, поскольку заявитель на социальную налоговую скидку не понес затраты на свое образование или обучение братьев/сестер, а также не тратил денежные средства на пенсионные или страховые выплаты;

- 180 – это поле необходимо для внесения итоговой суммы, которая выходит в результате сложения размеров всех социальных расходов, заявленных в бланке 3-НДФЛ.

Порядок заполнения 3-ндфл

НК РФ. В качестве наиболее распространенных примеров можно привести вычеты, положенные:

- лицам, пострадавшим от техногенных катастроф (на производственном объединении «Маяк», на Чернобыльской АЭС);

- лицам, которым был причинен вред здоровью в результате работ по ликвидации техногенных катастроф, а также связанных с радиоактивными, ядерными компонентами и сферой космических технологий;

- участникам военных действий по защите как РФ, так и бывшего СССР;

- лицам, которым присвоены государственные звания и награды;

- ленинградцам-блокадникам;

- донорам костного мозга;

- родителям несовершеннолетних детей и детей-инвалидов и приравненным к родителям лицам.

ОБРАТИТЕ ВНИМАНИЕ! Если одно и то же физлицо имеет право сразу на несколько видов вычетов (кроме вычетов на детей), то по факту предоставляется только один, наибольший из возможных.

Таким образом, если заявителю на вычет нужно обозначить четвертый по порядку лист в 3-НДФЛ, то он должен написать два нуля, а затем цифру четыре (004). Каким образом вносятся данные При работе с налоговой декларацией физическому лицу потребуется найти несколько типов данных. В первую очередь, это информация в виде текста из документа, удостоверяющего личность (фамилия, имя, отчество, адрес проживания и некоторое другое).

Внимание

Кроме этого, нужно будет внести в ячейки декларации различные денежные суммы, взятые из чеков, квитанций, справки 2-НДФЛ, а также другой расчетной документации. А некоторые данные, требуемые в декларации, – это коды, состоящие из различных числовых комбинаций.

Они являются очень удобными, поскольку предназначены для зашифровки текста, что позволяет увеличить количество места на листе формы 3-НДФЛ для написания иной информации.

Как заполнить декларацию 3 ндфл лист е1 с вычетом на ребенка

Инфо

Если детей трое, но на первых двух вычет уже не положен, то есть им уже больше 18 лет и они не обучаются, в этом случае следует убрать галочку для первых двух детей. А для третьего ребенка указывается, что он один третий ребенок.

В этом случае программа рассчитает все правильно. Бывают ситуации, когда у гражданина рождается ребенок. В этом случае стандартный вычет на него предоставляется именно с месяца его появления на свет.

Тогда будет необходимо указать, в каком месяце произошло это событие. Например, ребенок родился в сентябре. В этом случае указывается этот месяц и каждый месяц до конца года ставится единица.

В данной ситуации налоговый вычет не предоставляется, он равен 0 рублей: все из-за того, что в течение 5 месяцев гражданин получил максимальную сумму 350000 рублей. Далее стандартный вычет на ребенка не предоставляется.

The YouTube ID of ppIK7SvaoC0?start=119&feature=oembed is invalid. Образцы оформленных листов декларации Чтобы понять, какой именно лист бланка налоговой декларации необходимо заполнить для начисления определенного вида вычета, достаточно прочитать названия всех страниц (они выделены жирным шрифтом) и выбрать нужную.

Таким образом, если физическое лицо хочет заявить на социальную налоговую компенсацию, то ему необходимо оформить лист Е1. Эта же страница предназначена и для получения стандартного вычета.

А если налогоплательщик продал либо купил имущество и хочет вернуть подоходный налог, то лист Д2 или Д1 соответственно.

В подпункте 2.2 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за обучение детей по очной форме обучения в образовательных учреждениях. Значение данного показателя не должно превышать 50 000 рублей на каждого ребенка на обоих родителей, опекуна, попечителя.

В подпункте 2.3 указываются суммы социального налогового вычета, предоставляемого в соответствии с абзацем четвертым подпункта 3 пункта 1 статьи 219 Кодекса, по дорогостоящим видам лечения в медицинских учреждениях Российской Федерации в размере фактически произведенных расходов. В подпункте 2.4 определяется итоговое значение по пункту 2 Листа Е1 путем суммирования значений показателей, отраженных в подпунктах 2.1, 2.2 и 2.3.

12.7.

Кроме того, указанное лицо должно оплатить лечение самостоятельно, из собственных средств.

- Поддержка граждан РФ, которые участвуют в договорах долгосрочного (не менее 5 лет) добровольного страхования жизни, пенсионного страхования и пенсионного обеспечения.

Для каждой категории физлиц - резидентов РФ, перечисленной выше, предусмотрена возможность уменьшения налоговой базы, а также возврата налога на доходы физлиц на суммы, задействованные в указанных сферах (с учетом ограничений). Как заполнить лист Е1 декларации 3-НДФЛ - пример Сначала приведем алгоритм заполнения листа Е1 декларации 3-НДФЛ: 1. Общие правила формирования листов декларации изложены в порядке заполнения, являющемся приложением к приказу ФНС от 24.12.2014 № ММВ-7-11/ В том числе, согласно этому порядку и ст.

В пункте 1 Листа Ж1 налогоплательщик нарастающим итогом рассчитывает доход по месяцам налогового периода. В подпункте 1.1 указываются нарастающим итогом за каждый месяц налогового периода суммы доходов, облагаемых по ставке 13%, полученных от одного из источников выплаты.

Для расчета стандартных налоговых вычетов у лиц, налогообложение которых производится в соответствии со статьей 227 НК, сумма доходов, полученных в отчетном налоговом периоде, уменьшается на суммы расходов, связанных с извлечением данных доходов, за каждый месяц отчетного налогового периода, в котором налогоплательщик имел статус индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, или другого лица, занимающегося в установленном законодательством порядке частной практикой.

Эта сумма показывает, сколько было уплачено налогоплательщиком денежных средств в прошедшем году на лечение или покупку медицинских препаратов. Из этой суммы следует исключить расходы, потраченные на дорогостоящее лечение.

В пп. 3.3 Листа Е1 Декларации 3-НДФЛ проставляются показатели социального вычета, которые предоставляются согласно пп.3 п.1 ст.219 НК РФ. В данном случае учитывается сумма уплаченных страховых взносов, которые уплачены по договору добровольного страхования.

Сюда также относится и договоры добровольного страхования родителей, супруга, несовершеннолетних детей. В пп. 3.4 проставляются суммы социального вычета, которые предоставляются согласно 4 и 5 пп. 1 п. ст.219 НК РФ. Для того чтобы рассчитать значение показателя строки 160 Листа Е1, необходимо заполнить нужные значение показателей строк, начиная с 010 и по 100 Листа Е2. В пп.

Прежде чем перейти к пошаговой инструкции по заполнению 3-НДФЛ, рассмотрим ключевые требования к этой форме налоговой отчетности. Определим, кто, когда и как должен отчитаться перед ФНС.

Кому нужно сдавать

Кто должен предоставить налоговую декларацию 3-НДФЛ:

- Частники и индивидуальные предприниматели, то есть те граждане, которые занимаются бизнесом самостоятельно или осуществляют частную практику.

- Граждане, признанные налоговыми резидентами в отчетном периоде и получавшие доходы за пределами РФ. То есть это те физические лица, которые пробыли на территории России не менее 183 дней в году.

- Лица, реализовавшие недвижимое имущество, земельные участки или транспортные средства в отчетном периоде.

- Граждане, получившие доход в виде выигрышей в лотереи, ценных подарков и прочих поступлений, превышающих предельно допустимый лимит, установленный для данных видов поступлений.

- Лица, которые получили доходы в отчетном периоде по договорам подряда или договорам гражданско-правового характера.

- Физические лица, претендующие на получение налоговых вычетов (имущественные, профессиональные, социальные или на лечение).

Куда сдавать 3-НДФЛ

Предоставить налоговую декларацию следует в территориальное отделение Федеральной налоговой службы по месту регистрации, постоянной или временной. Отчет о доходных поступлениях можно передать в ФНС лично, по почте или заполнить документ онлайн. Например, если нужна помощь в заполнении декларации 3-НДФЛ, то можно обратиться в ФНС или же подготовить отчет онлайн, воспользовавшись специальными подсказками. О том, как отчет 3-НДФЛ заполнить онлайн, читайте далее.

Когда сдавать 3-НДФЛ

Последний срок подачи налоговой декларации по налогу на доходы физических лиц за 2019 год — 30.04.2019. Переносов в данном случае не предусмотрено. Напомним, что в 2018 г. срок подачи выпадал на выходной день, и сдать декларацию за прошлый год нужно было не позднее 03.05.2018.

Где взять бланк налоговой декларации 3-НДФЛ

Для составления отчетности в ФНС используйте унифицированный бланк налоговой декларации КНД 1151020, утвержденный Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@. Этим же Приказом установлен порядок заполнения 3-НДФЛ.

С 01.01.2019 действует новая структура формы 3-НДФЛ. Изменения следует применять при составлении отчетности за прошлый, 2018 год. Если вы заполните старый бланк по доходам, полученным в 2018 году, представители ФНС его попросту не примут.

Как заполнить 3-НДФЛ в 2019 году

Прежде чем приступить к составлению налоговой декларации, ознакомьтесь с основными требованиями и инструкцией по заполнению 3-НДФЛ:

- Заполняйте ячейки слева направо синими или черными чернилами либо с применением печатной или компьютерной техники.

- В пустых полях налоговой декларации ставьте прочерки. Если значение показателя отсутствует, следует ставить прочерки в каждой ячейке поля показателя.

- Суммы доходов и расходов указывайте в рублях и копейках, за исключением сумм НДФЛ.

- Суммы налога указывайте строго в рублях, применяйте правило округления: до 50 копеек — отбрасываем, более — округляем до полного рубля.

- Денежные средства, полученные в иностранной валюте, а также произведенные расходы следует отражать в рублях. Пересчитайте суммы в иностранной валюте по курсу Центробанка РФ на дату получения валюты или совершения расходов.

Итак, переходим непосредственно к алгоритму, как заполнить налоговую декларацию 3-НДФЛ.

Шаг 1. Заполняем титульный лист 3-НДФЛ

Начинаем образец заполнения 3-НДФЛ 2019 с шапки. Здесь прописываем ИНН, указываем номер корректировки, налоговый период, код ИФНС. Если НД предоставляется в инспекцию впервые, то в поле «Номер корректировки» проставляем 000, если ее сдают повторно, то указывают номер корректировки, учитывая хронологический порядок.

Сведения о налогоплательщике — физическом лице. Заполняем код страны. По общероссийскому классификатору стран мира России присвоен код 643. Если у человека нет гражданства, укажите 999.

- Для ИП — 720.

- Для лица, осуществляющего частную практику, например нотариусы, — код 730.

- Для адвокатов ставьте 740.

- Для физических лиц указывайте 760.

- Для фермеров — 770.

Укажите информацию о документе, подтверждающем личность. Код вида документа заполните с учетом приложения № 2 к порядку, как правильно заполнить 3-НДФЛ (тот же Приказ ФНС).

Затем проставьте статус налогоплательщика, пропишите номер контактного телефона.

Просчитайте и укажите число заполненных страниц налоговой декларации, затем подпишите титульный лист и укажите дату. Если заполнение осуществляется в электронном формате, потребуется электронный ключ — цифровая подпись.

Шаг 2. Заполняем листы 3-НДФЛ

Далее переходим к заполнению листов налоговой декларации. Обратите внимание, что новый отчет КНД 1151020 состоит из 13 листов. Обновленный бланк существенно сократили, ранее в декларации было более 19 листов.

Изменили и наименование страниц НД. Вместо буквенного и цифрового обозначения листа введены разделы и приложения. Теперь в НД всего два раздела и 8 приложений. Стандартные, социальные и инвестиционные вычеты объединены в приложении № 5. Профессиональные вычеты теперь отражаем в приложении № 3 вместе с доходами от предпринимательской, адвокатской и частной деятельности.

Заполнять все листы нет необходимости. Указывайте информацию только в тех листах налоговой декларации, которые необходимы для отражения полученных доходов, произведенных расходов и налоговых вычетов, которые полагаются физлицу в отчетном периоде.

Титульный лист, раздел № 1 и раздел № 2 являются обязательными к заполнению, вне зависимости от оснований для составления фискального отчета.

В остальном состав заполненных страниц разнится. Например, чтобы получить вычет за покупку жилья, помимо титульника и разделов № 1 и № 2, придется заполнить приложение № 1 и приложение № 7. А при продаже недвижимости заполняются приложения № 1 и № 6.

Для оформления социального вычета за обучение заполните титульный лист, разделы № 1 и № 2, а также Приложения № 1 и № 5.

Наглядный образец заполнения 3-НДФЛ

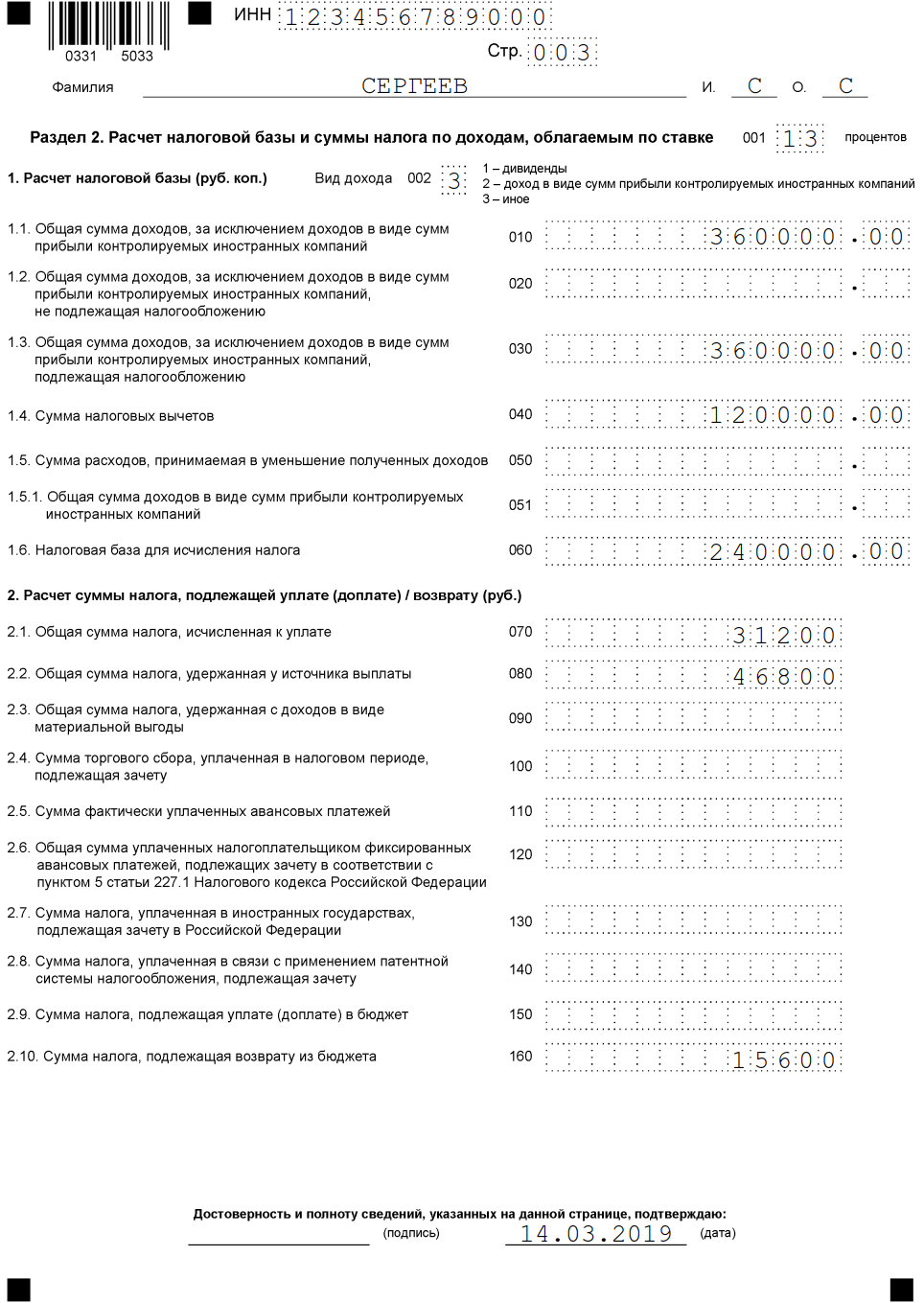

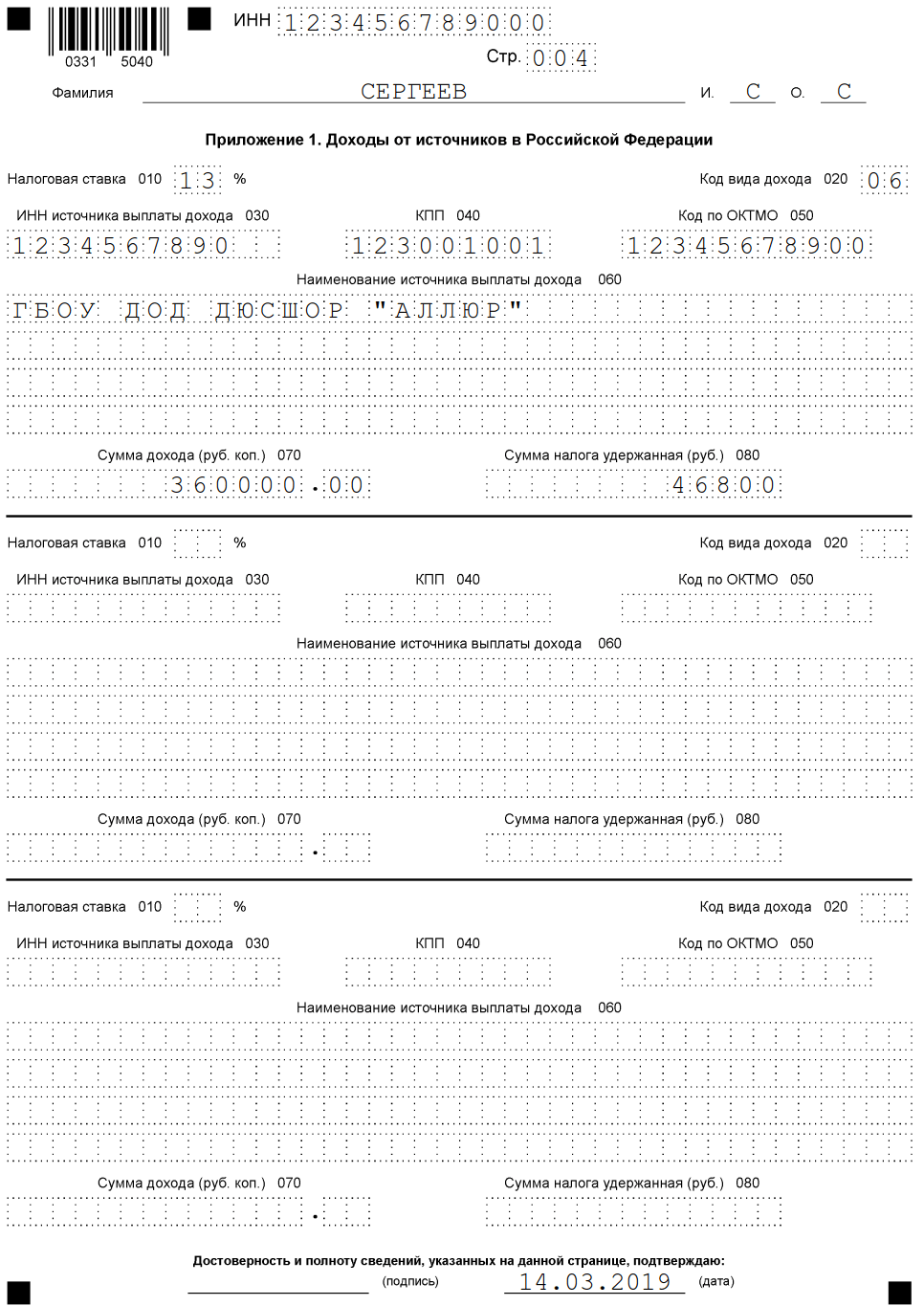

Образец заполнения декларации 3-НДФЛ разберем на конкретном примере.

Сергеев С.С. в 2018 году получил доход 360 000 рублей (по 30 000 в месяц). Работодатель удержал с его доходов 46 800 рублей.

Сергееву положены социальные вычеты на лечение в сумме 120 000 рублей. К возврату из бюджета — 15 600 рублей. Ниже можно посмотреть, как заполнить все листы налоговой декларации 3-НДФЛ для этого примера.

Заполняем онлайн

Предлагаем пошаговый алгоритм, как заполнить декларацию 3-НДФЛ на официальном сайте ФНС через личный кабинет налогоплательщика .

Для составления отчета онлайн потребуется зарегистрироваться на сайте ИФНС, войти в личный кабинет, а также оформить электронный сертификат цифровой подписи. Операции не займут много времени.

Можно использовать свою учетную запись с единого портала «Госуслуги» — это существенно облегчит порядок регистрации и сократит время на то, чтобы заполнить 3-НДФЛ онлайн бесплатно.

Итак, пошаговая инструкция, или пример заполнения 3-НДФЛ онлайн:

- Войдите в личный кабинет налогоплательщика под своим логином. Введите пароль. Перейдите в раздел составления НД, как показано на картинках.

- От подготовки до отправки НД всего семь этапов. Большая часть сведений заполнится автоматически. Проверьте данные. При возникновении вопросов пользуйтесь подсказками: наведите курсор на знак вопроса с правой стороны поля.

- Проверьте сведения о налогоплательщике.

- Заполните раздел «Доходы». Обратите внимание, что на данном этапе доступно заполнение информации из справки 2-НДФЛ. Данные становятся доступны только после сдачи данной отчетности работодателем.

- Впишите информацию о полагающихся налоговых вычетах. Пользуйтесь подсказками системы. Прикрепите сканы подтверждающих документов.

- Итоговый раздел. Проверьте итоговые показатели. Если все верно, можно сформировать файл для отправки, подписать его электронной подписью и отправить в ФНС.