А потом шли и меняли рубли на доллары в Сбербанке. Насладившись видом внушительной пачки, мы рассовывали баксы по разным чемоданам и сумкам. Сегодня же мы берем 3 банковских карточки и максимум сотню долларов.

Как грамотно выбрать банковскую карту для путешествий за границу

При выборе карты для снятия наличных и платежей за рубежом важно обращать на несколько критериев. Во-первых, это комиссии в банкоматах. В идеале её быть не должно. Во-вторых, это потери на конвертации. В идеале перевод рублей в валюту должен осуществляться по курсу Центробанка РФ.

Помимо этого, у банка должна быть вменяемая обратная связь в случае блокировки, утери, мошенничества и других форс-мажоров. В идеале с саппортом есть возможность списываться в интернет-клиенте или Телеграме, а не тратить деньги на дорогостоящие звонки в Россию.

Ну и всегда приятно зарабатывать проценты на остаток по карте, получать кэшбеки и другие дополнительные ништяки. Расскажу о самых заметных банковских продуктах для путешественников и нашем выборе карт.

Рублевая карта Сбербанк MasterCard

Карту Сбербанка редко блокируют за границей, если вы заранее предупредили банк о своем путешествии. Зато могут заблокировать средства, если операции по карте покажутся им сомнительными — через это мы прошли.

Стоимость обслуживания карты — 750 руб. в первый год и по 450 руб. в последующие года.

За границей нет сбербанковских банкоматов, поэтому вы гарантировано будете платить комиссию 1% от суммы, но не менее 100 руб.

Пополнение карты Сбербанк MasterCard с других банков — 1,25% от суммы, мин. 30 руб., макс. 1000 руб.

Конвертация USD=>RUB = курс ЦБ + 1,6%.

Одна из самых недооцененных карт на рынке сегодня. Стоимость выпуска — ноль рублей, обслуживание также бесплатное.

Комиссии за снятие в банкоматах нет, снять деньги с карты «Кукуруза» можно по всему миру в любом банкомате с логотипом MasterCard. Но не более 50 000 рублей за календарный месяц. Если больше — комиссия составит 1% от суммы, превышающей лимит 50 тыс. руб., но не менее 100 руб. Если вы снимаете деньги с карты «Кукуруза» за счет кредитных средств — комиссия за снятие составит 4% от суммы, но не менее 400 руб.

Кукурузу можно бесплатно пополнять с других банков. С карт Visa и MasterCard в сумме 3 тыс. рублей и более — без комиссии. Менее — платите дополнительно 30 руб.

Как происходит расчет курса для списания средств с Кукурузы. Осуществляется две конвертации — из валюты страны пребывания ( , ) в USD по курсу MasterCard на день проведения расчетов, затем из USD в RUR по курсу ЦБ РФ на день проведения расчетов в системе MasterCard. То есть потерь на конвертации по карте кукуруза нет, чем она и примечательна.

У Кукурузы есть и бонусная программа. За все покупки вы будете получать 0,5% обратно в виде баллов на вашу карту. Но потратить их можно только у определенных партнеров. На данный момент их всего семь .

Карта будет выгодна, прежде всего, тем, кто пользуется связью или интернетом Билайн. Стоимость выпуска и обслуживания — 0 рублей.

С карты Билайн можно снимать наличные в любых банкоматах мира без комиссии, если сумма свыше 5 тыс. руб., но не более 50 тыс. руб. за календарный месяц. Если снимаете меньше 5000, комиссия составит 149 руб.

На банковскую карту Билайн можно стягивать деньги с других карт. 0% при пополнении от 3000 руб. Есть и программа лояльности, но опять же основанная на бонусах.

За каждую оплату картой Билайн Masterсard World начисляется 1% бонусами. У партнеров — до 15% (всего 4 магазина). Максимальная сумма ежемесячного начисления — 3 000 бонусов. Если не потратить в течение полугода — нещадно сгорят.

Зато у Билайна одни из самых высоких процентов, начисляемых на остаток карты. 4% начисляется на остаток, если он меньше 150 тыс. руб. и 8%, если больше.

Конвертация USD=>RUB = курс ЦБ + 5%.

Весьма достойный конкурент карте Тинькофф. За обслуживание ничего не надо платить, если сумма покупок по карте превысит 30 тыс. руб. в месяц. Если сумма меньше, стоимость обслуживания карты за месяц составит 299 руб.

Комиссия за снятие в любом банкомате мира — бесплатное, но с лимитом — до 50 000 руб. в месяц. Бесплатные межбанковские переводы.

У Смарт-карты весьма привлекательная бонусная программа. 1,5% с каждой покупки вы получаете живыми деньгами обратно. В промо-категориях кэшбек достигает 10%, но не более 2000 руб. в месяц. На остаток начисляется добрых 7,5% годовых, что очень выгодно.

Конвертация USD=>RUB = курс ЦБ + 0,3%.

Один из новых продуктов на рынке, но с весьма сомнительными привилегиями. Хотя бы потому что стоимость ежемесячного обслуживания — 500 руб. Зато снятие наличных в любом банкомате мира без комиссии. К тому же дают бесплатно 4 рублевые или валютные карты в придачу.

Самое привлекательное в карте — это начисление миль. Карта Visa Air позволяет копить бонусные мили за покупки и обменивать их на билеты любых авиакомпаний. 3% от любых затрат на путешествие и 2% за любые покупки по карте.

Конвертация USD=>RUB = курс ЦБ + 2,5%.

Мой выбор карт

Основная платежная карта для нас как в России, так и за рубежом — это Tinkoff Black . Нет комиссий за снятие, высокий процент на остаток, бесплатный межбанк, кэшбеки, удобный интернет-клиент плюс бесплатный дубль карты на случай утери.

Карты Сбербанка мы держим как запасной инструмент платежей. Нравится удобный Сбербанк-Оналйн, быстрые переводы между счетами друзей и клиентов. На карту приходят и уходят важные платежи. Не нравится комиссия за снятие и совковый саппорт.

Третья банковская карта, которую мы всегда берем в путешествие — это Кукуруза. В случае внезапной утери остальных карточек, её можно пополнить с интернет-клиента, а потом снять деньги с минимальной конвертацией. К тому же, она никогда «не просит кушать».

Какие основные задачи у банковской карты для путешествий и поездок за границу? Их две – уменьшение расходов или комиссий, особенно за рубежом, и увеличение вашей выгоды при использовании карты.

Банковская карта должна быть выгодной

Уменьшение расходов – это минимальная (желательно нулевая) комиссия за операции

- Снятие наличных в банкоматах и кассах любого банка

- Конвертации иностранной валюты в рубли при безналичной оплате или снятии наличных

Увеличение выгоды – это проценты на остаток и кэшбек на траты по пластиковой карте.

- Проценты на остаток начисляются за хранение ваших средств на карте. Это как банковский депозит (проценты конечно меньше обычного депозита), но вы можете свободно снимать и класть деньги на карту.

- Кэшбэк – это получение бонусов деньгами или баллами за ваши траты по карте. Считается только оплата в магазинах, за снятие наличных кэшбек не начисляется.

Дальше будет объяснение терминов и долгое рассуждение, как и почему мы выбрали какими банковскими картами пользоваться. Если это неинтересно, то сразу переходите к нашим рекомендациям , как снять деньги без комиссии практически в любом банкомате мира.

Как выбрать пластиковую карту для поездки за границу?

Рассмотреть все многообразие банковских продуктов нереальная задача, поэтому надо определиться сколько и как мы будем тратить. Самостоятельный путешественник старается экономить, арендует жилье на месте напрямую у собственника, питается в местных кафе. Нам нужны банковские карты для бюджетных путешествий, что значит:

- Траты в месяц не более 100тр

- Более 50% расходов наличными. Аренда жилья и питание – это основные траты и за них мы платим наличными

- Минимальное годовое обслуживание, лучше бесплатное

Объем трат это важное условие, потому что банки устанавливают лимиты на операции без комиссий (например, по карте Tinkoff Black в месяц можно снять только 150тр без комиссии, потом 2%).

Мы не рассматриваем кредитные карты. Если не касаться сложных случаев оптимизации своих расходов и мильных программ, то кредитная карта нужна только для аренды машин и возможного залога при проживании в гостиницах, чтобы сумма залога блокировалась не из ваших средств, а из средств банка. Для этого подойдет любая кредитная карта с минимальным годовым обслуживанием и кредитным лимитом более 1000 евро (при прокате машины могут заблокировать 1000-2000 евро).

Также мы обойдем стороной долларовые и евровые банковские карты. Наши доходы и доходы большинства наших соотечественников в рублях и надо наиболее выгодно использовать именно рублевые карты за рубежом. Если есть возможность заранее купить доллары или евро для поездки, то обязательно покупайте. И дальше мы расскажем как это сделать выгодно с помощью карты "Кукуруза".

Разберемся с терминами

Кэшбэк – возврат части потраченных денег вам на карту.

Межбанковский перевод – перевод по реквизитам банковского счета из одного банка в другой.

МПС – международная платежная система. VISA или MasterCard.

Курс МПС – курс конвертации валют международной платежной системой. (Курсы для VISA , MasterCard). Для рубля практически не отличается от курса ЦБ.

Курс ЦБ – курс основных валют по отношению к рублю, устанавливаемый Центробанком РФ . Курс ЦБ и курс МПС – самые выгодные курсы для нас.

Уменьшение расходов

Комиссия за снятие наличных

Если вы находитесь в рублевой зоне, например, Черноморское побережье, Абхазия, то все просто – вам нужна возможность снимать в любых банкоматах сторонних банков без комиссии. При выезде за рубеж, кроме бесплатного обналичивания, вам нужен выгодный курс конвертации валюты, то есть минимальная комиссия банка.

Комиссия за конвертацию валюты

Для примера рассмотрим случай, когда вы оплачиваете рублевой картой покупку в тайских батах. Обычно схема конверсии выглядит так – бат меняется на доллары по курсу МПС, а доллары меняются на рубли по курсу вашего банка. Курс банка – это курс ЦБ плюс комиссия банка. Низкая комиссия это 1%-2%, но она бывает и большей.

Годовая комиссия за обслуживание

Сколько вы платите за обслуживание карты в год. Некоторые пластиковые карты, например Кукуруза, бесплатны. За премиальные карты комиссия может составлять 5000р в месяц. Обычная комиссия за обслуживание банковской карты 750р в год. Часто дополнительно оплачивается услуга СМС-информирования.

Получение выгоды

Процент на остаток

Вы получаете проценты на остаток на вашем счету. Иногда это называют "карты-копилки". Проценты ниже банковских депозитов, но вы можете свободно снимать и пополнять свой счет. Как и на банковских депозитах, проценты могут меняться в зависимости от величины остатка на счете.

Кэшбэк

Банк возвращает часть потраченных вами денег на счет. Возврат или бонус могут производиться деньгами (в валюте карты) или баллами (их называют "фантиками"). Кэшбек деньгами обычно составляет 1%, "фантиками" можно получать 3%. Также есть спецпредложения по кэшбэку – 5%, 10% и даже более (например, кэшбэк 5% по карте Tinkoff Black при покупке туров в Level.travel). "Фантики" можно потратить только определенным (ограниченным) образом, а кэшбэк деньгами можно тратить как угодно и снимать наличными.

Пластиковые карты для путешествий

Оптимальный выбор для бюджетных путешествий – карта "Кукуруза", в качестве резервной мы используем Tinkoff Black. Самая выгодная карта для поездок – это Кукуруза, у нее есть один минус – лимит на снятие наличных денег без комиссии в течении месяца.

Кукуруза

Основное

Как получить:

в любом салоне "Евросети" с паспортом.

Основные плюсы:

Конвертация по курсу ЦБ, снятие денег в банкоматах (до 30тр/месяц) без комиссии, бесплатное обслуживание.

Использование:

Обналичивание и расчеты за границей.

Важные моменты

Можно получить в салоне "Евросети" с паспортом. Вы можете получить до трех карт на один паспорт. Годовое обслуживание бесплатное, карта выдается сроком на 6 лет. Для эффективного использования надо сразу же подключить ряд услуг.

- Получить именную карту чиповая карта Кукуруза MasterCard PayPass. Получение бесплатно, вам надо только оплатить доставку карты. 200р Почта России или 750р курьерский сервис PonyExpress. Именная карта дает больший кэшбэк, большую безопасность карты. Неименную карту могут отказаться принимать некоторые точки оплаты. Для оплаты за границей именная карта просто обязательна.

- Сервис "Процент на остаток". Обязателен к подключению. Абонентская плата не взимается, вы должны внести 259р неснижаемого остатка – деньги вернут при закрытии карты. Ваша карты становится привязана к счету в банке, таким образом ваши денежные средства застрахованы АСВ. Также на остаток по счету начисляется от 5% до 8% годовых. И нет комиссии на снятие наличных в банкоматах до 30тр в месяц.

- - Услуга "двойная выгода". Увеличивает кэшбэк в два раза, до 3%. Стоит 990р на год. Имеет смысл при (безналичных) расходах в месяц от 5500р. То есть если вы расплачиваетесь картой в магазинах и в интернете.

Возможности карты "Кукуруза"

Конвертация валютных операций: по курсу ЦБ

Снятие наличных: без комиссии до 30тр в месяц (при подключённом "проценте на остаток"). Свыше 30тр – 1% (минимум 100р)

Важно! При снятие наличных не в банкоматах, а в кассах банков или PoS терминалах комиссия 4% (минимум 400р), поэтому с "Кукурузы" деньги можно снимать только в банкоматах!

Годовое обслуживание: бесплатно

СМС-информирование: бесплатно

Кэшбэк: 1.5% "фантиками" по именной карте Кукуруза MasterCard PayPass. 3% при подключенной услуге "двойная выгода".

Процент на остаток: от 5% до 8% годовых

Валюта: только рубли

Как использовать

"Кукуруза" лучшая карта для снятия наличных за границей. Конверсия по курсу ЦБ - это самый выгодный вариант. Снятие в банкоматах без комиссии до 30тр. Лимит в 30тр можно обойти, если оформить не одну, а три карты "Кукуруза", тогда вы можете снимать 90тр в месяц без комиссии. Оформив карту на второго члена семьи этот лимит увеличится до 180тр. Неудобно таскать с собой шесть карт? Комиссия 1% не такая и большая, учитывая отсутствие других комиссий – вам выбирать.

При снятии в кассах банков и PoS терминалах очень большая комиссия 4% (минимум 400р). Для этих операций лучше использовать Tinkoff Black.

Также с карты "Кукуруза" можно, находясь в России, снимать доллары или евро по курсу ЦБ. Для этого надо найти банкоматы, выдающие валюту по картам сторонних банков, из проверенных Райффайзенбанк, Сити, ВТБ24.

Пополнять карту "Кукуруза" можно или банковским переводом, или привязав к ней карту другого банка.

Баллы Кукурузы можно потратить только в очень ограниченном числе мест. Основные – "Перекресток" (не более 30% от суммы покупки) и сама "Евросеть" (99% от суммы покупки). Это делает "фантики" Кукурузы не очень привлекательными, в качестве основной карты она не очень подходит.

Tinkoff Black

Дебетовая карта, выпускается банком Тинькофф. Заказ карты производится онлайн, карту вам привозит на дом курьер. Заказать карту можно по ссылке .

Основное

Возможности карты Tinkoff Black

Конвертация валютных операций: по курсу ЦБ +2%

Снятие наличных: без комиссии до 150тр в месяц (минимальная сумма снятия 3000р, иначе комиссия 90р), потом 2% + 90р

Важно! Снимайте наличными не меньше 3000р за раз! Пополнение другой карты с Тинькова, например Кукурузы, считается как снятие наличных, пополняйте суммой не меньше 3000р.

Годовое обслуживание: бесплатно при неснижаемом остатке 30тр или открытом вкладе или активном кредите наличными, иначе 99р/месяц (1188р/год)

СМС-информирование: 39р/месяц (468р/год)

Кэшбэк: 1% "деньгами", 5% на категории повышенного кэшбэка.

Процент на остаток: от 4% до 7% годовых (при наличии операций по карте за расчетный период)

Валюта: рубли, евро, доллары (выбираете при открытии карты)

Как использовать

Отличный вариант для снятия наличных в рублевой зоне. Можно снимать в кассах банков без комиссии. Для обналичивания за рубежом слишком высокая комиссия за конвертацию 2%. Мы эту карту держим в качестве резервной. Хорошим вариантом для использования за границей является открытие долларовой карты Tinkoff Black, тогда комиссии за конвертацию не будет. Кэшбэк ниже "Кукурузы", но это "настоящие" деньги. Если вам негде потратить баллы "Кукурузы", то считайте, что вы ничего не получили. А денежный кэшбэк можно потратить на любые нужды в день получения.

Комиссия за годовое обслуживание довольно высокая, поэтому лучше держать неснижаемый остаток (должно быть не менее 30тр каждый день) или открыть вклад в Тинькоффе. Также комиссию можно избежать, получив кредит наличными.

Приятным бонусом является то, что вы можете перевести до 20тр в месяц на карту другого банка (по ее номеру) без комиссии.

Какой будет моя выгода в рублях?

Давайте посчитаем, сколько можно действительно сэкономить в путешествии за месяц, используя "правильную" банковскую карту. Для примера возьмем классическую пластиковую карту самого распространенного банка – Сбербанка.

Наши условия: Расход в месяц 100тр, из них 70тр мы тратим наличными, 30тр по карте.

Используя "Кукурузу" и Тинькофф

Процент на остаток ~200р/месяц

Кэшбэк (1% деньгами) 300р/месяц или

баллами "Кукурузы" (3%) 900р/месяц

Комиссия за конвертацию и снятие наличных: 0р

Сбербанк

Процентов на остаток: нет

Кэшбэк баллами "Спасибо" (0.5%) 150р/месяц

Комиссия за снятие наличных (1%) 700р/месяц

Комиссия за конвертацию (2.5%) 2500р/месяц

То есть при использовании карты Сбербанка за рубежом вы потеряете около 4000р в месяц. Если вы будете отдыхать в рублевой зоне (Абхазия), то ваши потери могут быть более 1000р в месяц.

Конечно, ради тысячи рублей может и не стоит получать еще одну банковскую карту. Но пользоваться этими картами можно и нужно вернувшись с отдыха. Да и отдыхать вы поедете не один раз в году, так что выгода за год может быть довольно существенной. Вы больше не будете задаваться вопросом "где ближайший банкомат моего банка". Будете получать кэшбэк со своих покупок и проценты на остаток по карте.

Вопрос надежности

Вклады в банках РФ застрахованы Агентством по страхованию вкладов (АСВ), сумма максимальной компенсации 1 млн 400 тысяч рублей. Деньги, находящиеся на дебетовых картах, приравнены ко вкладам , то есть тоже застрахованы. Деньги на карте "Кукуруза", при подключенном сервисе "процент на остаток", находятся на банковском счете и также застрахованы. Таким образом, даже если с банком что-то случится, ваши деньги никуда не пропадут.

Строим систему карт

Сбережения. Храним в банках, которые считаем надежными - Сбербанк, Райффайзенбанк. Банк для сбережений должен давать возможность бесплатно или с минимальной комиссией перевести деньги на наши расходные карты. То есть или бесплатный межбанковский перевод или не взимать комиссию за пополнение.

Карта для получения денежных переводов. Сбербанк является самым распространенным, потому что практически у всех есть карты Сбербанка и между ними очень легко переводить деньги. Даже по номеру мобильного. Для получения зарплат, пенсий и прочих платежей.

Карта для текущих операций. На ней храним минимум, чтобы в случае чего потери были минимальными. В качестве карты для текущих операций удобно назначать одну из карт "Кукурузы", а на второй хранить еще расходные деньги, но ее не "светить" в банкоматах или магазинах. Перевести с одной Кукурузы на другую очень просто и занимает минуту.

На какие возможности карт надо обратить внимание путешественникам

Легко настраиваемые лимиты по карте – можно ограничить снятие наличных и вообще любые операции по карте.

Карта привязана к номеру мобильного. Заранее побеспокойтесь о роуминге и старайтесь не потерять свою симку. Имеет смысл распределить карты по членам семьи и по разным номерам мобильных телефонов.

Пополнение карты

Для удаленного пополнения карты во время путешествия есть два основных способа – банковский перевод и "привязанная" карта другого банка.

Для пополнения банковским переводом надо уточнить комиссию на эту операцию в банке, из которого будут переводиться средства. Межбанковский перевод без комиссии можно делать из Тинькофф банка, Кукурузы, Рокетбанка (ограниченное количество раз в месяц). "Авангард" берет 10р за любой перевод, а Альфа-Банк 29р за перевод до 100тр, потом 0.3%. "Сбербанк" и "Открытие" берут от 1% за межбанковский перевод, из этих банков делать переводы невыгодно.

Ряд банков предоставляет услугу пополнения карты с вашей же карты другого банка. Например, вы можете пополнить вашу карту Кукуруза с карты Сбербанка без комиссии. Обязательным условием для бесплатности услуги является один владелец карты (вы конечно можете переводить деньги на карты других людей с комиссией). Для этого карта банка "донора" привязывается в интернет-банке пополняемой карты. После этого можно "стягивать" деньги.

Такую услугу оказывают Кукуруза, Тинькофф, Рокетбанк.

Важно уточнить какие банки не берут комиссию, если с их карт таким образом снимаются или "стягиваются" средства. Нами проверены Тинькофф (нет комиссии при сумме операции от 3000р), Сбербанк, Альфа-Банк. Банк Авангард берет комиссию 1%. Проверить наличие комиссии можно пополнив вашу Кукурузу небольшой суммой, например 5тр.

24.12.15 428 216 0

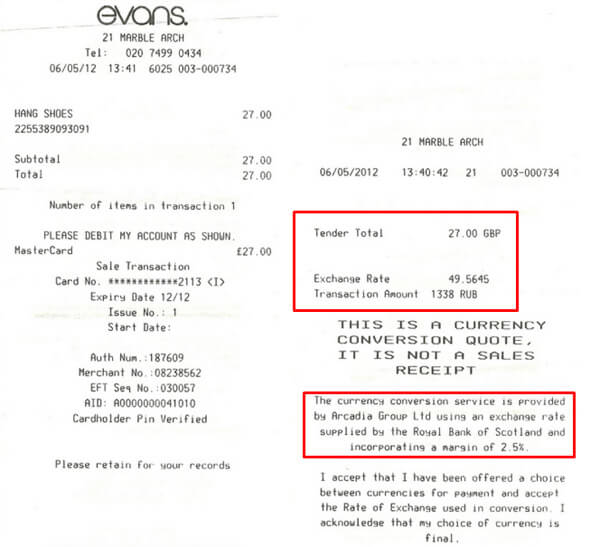

Кто берет с вас комиссии за границей

Как и почему нас разводят

Дело было в Испании. Олег снимал 100 евро в банкомате.

Курс ЦБ был 70,14 Р за евро. Банкомат предложил списать 7682 Р — на 9,5% больше. Какого чёрта?

Константин Голубев

путешественник

В своем посте на фейсбуке Олег делится впечатлениями, как надувают иностранцев в Европе

В своем посте на фейсбуке Олег делится впечатлениями, как надувают иностранцев в Европе Туристов разводят все кому не лень: отели, лавки сувениров, банкоматы, кафе и рестораны, таксисты и экскурсоводы. Каждый по-своему накручивает обменный курс и дерет комиссии под экзотическими предлогами.

В статье разберем, когда платим комиссии, кто наживается на туристах и как вернуть часть денег.

Как всё устроено

Допустим, вы в испанском магазине покупаете замечательную хамоновую ногу за сто евро. Перед поездкой благоразумно сделали карту «Мастеркард» в евро. Вот как выглядит ваша покупка с точки зрения банковской системы:

- Терминал в магазине говорит своему испанскому банку: «Хочу списать у этого парня 100 евро».

- Испанский банк говорит платежной системе «Мастеркард»: «Хотим списать у этого парня 100 евро».

- «Мастеркард» смотрит, что вы за парень, находит ваш родной банк, спрашивает у него: «Есть у него 100 евро? Если есть, давай спишем».

- Ваш родной банк отвечает: «Да, вроде есть. Списал».

- Платежная система отвечает в испанский банк: «Ребята, всё окей, деньги у него есть, списываю».

- Испанский банк говорит терминалу «Всё хорошо, 100 евро списалось».

- Терминал печатает чек на 100 евро.

- Вы получаете хамоновую ногу.

Это самый простой случай: карта в евро, расчеты в евро, местная валюта — евро, никаких дополнительных конвертаций.

Валютные карты помогают платить ровно по чеку. В странах евро расплачивайтесь картой в евро. В США, Панаме, Пуэрто-Рико — в странах долларовой зоны — картой в долларах. Если валюта цены и карты совпадает, вы заплатите один к одному.

Если валюта покупки и карты совпадает, комиссий и конвертаций нет

Если местная валюта не евро

Вы доели хамон, запили хересом и решили встретить закат на крыше отеля «Марина-бэй-сэндс» в Сингапуре. Вход стоит 20 сингапурских баксов. Проводите через терминал долларовую «Визу Классик».

Цена в сингапурской валюте, счет карты в американских долларах. Чтобы банки поняли друг друга, «Виза» поменяет сингапурские деньги в доллары.

Если местная валюта не евро или доллар, старайтесь платить долларовой картой. Платежные системы всё равно поменяют местные деньги в доллары — комиссии не избежать. Уточните размер комиссии по вашей карте на сайте банка.

Если местная валюта не евро или доллар, будет одна конвертация и одна комиссия

Если карта в рублях

Вы бродите по Пекину и завернули в «Старбакс» за двойным капучино. Бариста пишет на стакане ваше имя и протягивает чек в 30 юаней, вы ему - рублевую «Визу». Сколько заплатите?Сначала платежная система переведет юани в доллары. Но карта в рублях. Ваш банк поменяет деньги второй раз — переведет доллары в рубли.

- Терминал Старбакса пингует китайский банк: «Надо списать 30 юаней».

- Местный банк маячит платежной системе: «Дайте нам 30 юаней».

- «Виза» меняет юани в доллары: «30 юаней это 4,67$».

- За обмен делает надбавку. Те же 2%. Теперь цена — 4,76$.

- Платежная система находит ваш банк: «Есть 4,76 бакса?»

- Российский банк смотрит, что карта в рублях и второй раз меняет деньги: «Сегодня курс 69 рублей за доллар. Спишу 328,5 рубля».

- Вы пьете кофе.

Цена в юанях, платежная система работает в долларах, карта рублевая — все валюты разные. Деньги поменяют дважды и возьмут комиссию.

В Марокко, Таиланде, Китае — везде, где местные деньги не евро или доллар, добавляйте к цене 3—6%. Перед поездкой проверьте в банке тарифы по карте: комиссию, обменный курс, валюту расчета с платежной системой. Так вы узнаете, сколько стоит аренда машины или лонг-айленд в отеле.

Если все валюты разные, деньги поменяют дважды. Плюс возьмут комиссию

Если показали цену в рублях

Предположим, что вы торгуетесь с продавцом сувениров, покупаете кепку как у Шерлока Холмса. Протягиваете хозяину карту, он вам терминал или чек. В Англии это выглядит так:

В Италии, Турции, Таиланде — в популярных среди туристов странах - продавцы предлагают мгновенную конвертацию валюты, или DCC (Dynamic Currency Conversion) . Терминал распознает страну выпуска карты и предлагает оплатить покупку в родной валюте.

Сервис вроде удобный, но обманчивый. Продавец закладывает в чек небольшую комиссию «за удобство», а местный банк делает лишнюю конвертацию. Если выберете рубли, переплатите до 10%: зависит от наглости продавца и обменного курса.

- Терминал определяет, что карта российская, и предлагает списать рубли. К цене добавляет свою комиссию.

- Местный банк переводит рубли в фунты и запрашивает деньги у платежной системы. Это первая конвертация.

- «Виза» или «Мастеркард» меняют фунты в доллары и берут надбавку за трансграничный платеж — второй обмен валюты.

- Российский банк получает цену в долларах, меняет всё в рубли и списывает деньги. Так деньги конвертируют третий раз.

- Довольный продавец заворачивает сувенир.

Банки и платежные системы обязывают продавцов давать покупателям выбор, как платить: либо нажать кнопку на терминале, либо поставить галку в чеке. Без этого покупка недействительна. Виза советует оспаривать такие платежи.

Платите и снимайте деньги в местной валюте. Если продавец дал чек в рублях, попросите сделать отказ от платежа. Иначе переплатите за две комиссии и тройной обмен денег.

Платите и снимайте деньги в местной валюте. Иначе попадете на двойную комиссию и тройной обмен валюты.

Если снимаем наличные

Вы в Бангкоке, собираетесь взять в аренду скутер за 2000 бат. Вставляете в банкомат рублевую карту. По вашим расчетам это не больше 4000 рублей.

Вас расстроят дважды. Во-первых, тайский банкомат удержит 1—2% от суммы или 100—200 бат за операцию. Во-вторых, родной банк может взять комиссию за обналичивание денег в чужом банкомате. Обычно 1—2% от суммы или минимум 3€ / 3$/ 150 Р .

- Банкомат добавляет комиссию 180 бат. В местный банк уходит запрос на 2180 бат.

- Банк Бангкока зовет платежную систему: «Хочу денег!»

- Платежная система меняет баты в доллары, добавляет свою комиссию и спрашивает деньги с вашего банка: «Перечисли 61 бакс в Бангкок».

- Российский банк пересчитывает сумму в рублях и добавляет свою комиссию за снятие денег в иностранном банкомате — 150 Р .

- Со счета уходит 4360 Р .

Если бы платили картой, аренда обошлась бы в 3900 Р — на 12% меньше.

Старайтесь платить картой и снимать деньги, когда необходимо. Или оформите специальную карту для поездок. Например, по карте Tinkoff Black можно снимать деньги в любом банкомате мира. Комиссии нет, если снимаете больше 3000 Р , 100$ или 100€.

За снятие денег возьмут комиссию. Дважды

Как вернуть деньги

Платите картой с возможностью кэшбэка. Банк вернет обратно рубли, а не мили или бонусы. Обычно кэшбэк равен одному проценту. Но можно вернуть больше.

Например, Тинькофф-банк возмещает 5% за траты по категориям повышенного кэшбэка и до 30% по акциям от партнеров.

Повышенный кэшбэк действует для всех покупок на сайте travel.tinkoff.ru . Можно забронировать билет, отель или машину и вернуть деньги еще до начала путешествия.

Выводы

- Перед путешествием позвоните в банк, проверьте комиссии по вашей карте. Или оформите специальную карту для путешествий.

- Старайтесь платить картой. Если валюта цены и карты одна, комиссии не будет.

- Оформите карту с возможностью снятия наличных в любом банкомате мира без комиссии.

- Платите и снимайте деньги только в местной валюте. Если продавец дал счет в рублях, попросите сделать отказ. Не платите за лишнюю мгновенную конвертацию денег.

- Если комиссий не избежать, платите картой с возможностью кэшбэка. Так вы вернете проценты на карту.

Многим из нас, так или иначе, приходится сталкиваться с вопросом оплаты с помощью пластиковой карты за границей. Хотя, стоит начать с того, что пластиковые карты пользуются огромным спросом и популярностью среди трудоспособного населения, ведь с их помощью можно получить заемные средства банка, получать бонусы и поощрения от своих покупок, хранить средства и получать проценты на остаток, оплачивать товары, услуги, кредиты и многое другое. Сегодня, выезжая за границу, практически, каждый путешественник берет с собой банковскую карточку для оплаты всех своих расходов.

Также всем пользователям банковских карт известно, что в настоящее время лидером среди платежных систем является Visa и MasterCard. Наверняка каждый знает, что при оформлении какого-либо пластика в банке сотрудник всегда задает вопрос? Какую карту вы будете оформлять Виза или Мастеркард. Действительно, какую? На этот вопрос пользователь сможет ответить, зная все нюансы и особенности двух конкурирующих между собой платежных систем. Но все же главным остается вопрос, какими картами можно расплачиваться за границей? Попробуем на него ответить.

Чем отличается Visa и MasterCard

Прежде чем ответить на вопрос, какой картой выгоднее расплачиваться в Европе, рассмотрим тему двух мировых платежных систем, и чем они между собой различаются. Итак, платежная система Виза – это компания в Соединенных Штатах Америки, специализирующаяся на предоставление финансовых услуг, проведении платежных операций. Уже отсюда можно сделать вывод, что основная валюта платежных карт это доллар, при этом напомним, что единая валюта Европы – это евро.

MasterCard – это Национальная платежная система. Она также была создана в Америке в штате Калифорния еще в 1966 году. За долгие годы своего существования она объединила в себе более 20000 финансовых учреждений в более чем в 210 государствах направление деятельности компании – это эмиссия пластика под брендами MasterCard Maestro и Cirrus, осуществление электронных платежей и финансовое обслуживание частных корпоративных клиентов. Но все же основная валюта Мастеркард – это евро.

Обратите внимание, что условия обслуживания любой пластиковые карты определяют не только платежная система, которая, по сути, обслуживает транзакции по ней, но и банк эмитент платежной карты.

Чтобы понять, какой картой лучше расплачиваться в Европе, нужно разобраться во всех особенностях конвертации валют при совершении расходных операций в той или иной валюте. На самом деле оплата покупок за границей осуществляется при участии 3 валют – это валюта картсчета, валюты национальный платежные системы и валюта, в которой вы оплачиваете счет.

Если говорить простыми словами, то схема конвертации будет выглядеть следующим образом:

- сначала сравнивается две валюты, а именно валюта оплаты и ваши платежные системы, если они разные то осуществляется конвертация;

- далее, информация поступает в банк, который выпустил вам пластик о списании суммы средств для оплаты товаров в валюте биллинга (валюта вашей платежной системы);

- на последнем этапе банк сравнивает валюта биллинга и валюту вашего картсчета если она различается, происходит вторая конвертация.

Обратите внимание, что конвертация валюты осуществляется по курсу платежной системы, причем на обработку каждого платежа отводится примерно трое суток, соответственно, курсы валют за этот период могут значительно измениться, и на момент списания средств вы можете обнаружить большую сумму, нежели была изначально.

Чтобы максимально точно понять систему оплаты покупок картой, рассмотрим простой пример. Например, вы совершили покупку в Германии на сумму 4 евро, оплата осуществлялось с карты Виза. Соответственно, сумма 4 евро сначала переводится в доллары, чтобы списать их с вашей карты. Но, постольку, поскольку у вас рублевый счет банк вынужден снова провести конвертацию валюты, то есть перевести ваши рубли в доллары. Отсюда уже можно сделать вывод, что в вашем случае конвертация валюты была осуществлена дважды.

Второй пример, в той же Германии или потратили с карты 4 евро, при этом ваша карта принадлежит мировой системе MasterCard. В данном случае на первом этапе конвертация осуществлена не была, по той причине, что валюта биллинга и валюта вашей покупки – это евро. В данном примере конвертация валюты была осуществлена один раз после обработки платежа вашим банком.

Отсюда можно сделать вывод, по какому курсу конвертируется валюта при оплате картой за границей, так конвертации валюты осуществляется по курсу платежной системы. Кстати, как у платежной системы Виза, так и у MasterCard есть официальный сайт, на котором размещена актуальная информация о курсах валют на определенное число. Правда, как всем известно, курс валют нестабилен, и может измениться буквально за один день.

Схема конвертации валюты

Обратите внимание, что при конвертации валюты банк и платежные системы взимают определенный комиссионный сбор, который колеблется от 1% от суммы и может достигать 5%.

Что лучше Виза или МастерКард

Таким образом, мы подошли к вопросу, какой картой лучше расплачиваться в Европе Visa или Mastercard. Из всего вышесказанного можно сделать вывод, что все же для оплаты покупок в странах Евросоюза больше подойдет карточка MasterCard, ведь, как говорилось ранее, ее основная валюта – это евро, соответственно, при оплате каких-либо товаров вы будете платить за конвертацию всего один раз. То есть только тогда, когда осуществляется перевод с рублевого счета в евро.

При этом, если вы возьмете с собой карту Виза, вы также успехом можете ей оплатить любые свои расходы, только при этом стоит учитывать, что при оплате одного товара сначала стоимость его будет переведена в доллары а потом по актуальному курсу доллары будут приведены в рубли и списаны с вашего рублевого картсчета.

Обратите внимание, что в странах Евросоюза выгодно расплачиваться картами мировой платежной системы MasterCard из-за отсутствия необходимости переплачивать дополнительную комиссию за конвертацию валют.

Какие карты принимают за границей

Справедливости ради стоит отметить, что за границей принимают карты различных мировых платежных систем и их довольно много. Несомненным лидером на рынке являются Виза и Мастеркард, кроме них, большие объемы рынка завоевали такие платежные системы, как American Express США, UnionPay Китай, JCB Япония и другие . Какие карты принимают в Европе вопрос довольно сложный, потому что, например, карты Visa, MasterCard и Американ Экспресс принимают практически во всем мире, платежная система UnionPay появились не так давно и только развивает зону обслуживания.

Совсем недавно, в 2015 году, в России появилась своя платежная система Мир, которая, наверняка, уже набрала сотни тысяч пользователей, которые в свою очередь, интересуются вопросом, принимают ли карты Мир за границей, на самом деле, география платежной системы пока не так развита. Однако, кредитно-финансовые организации уже запустили выпуск кобейджинговые карт, то есть пластик, который объединяет платежную систему Мир с другими международными платежными системами, например, Мир-JCB. Кроме того, уже подписано соглашение об эмиссии карт Мир-UnionPay и Мир-AmEx, которыми можно будет расплачиваться, в частности, в Европе.

Кобейджинговая карта Мир

Еще нужно отметить один нюанс, что не все платежные карты Виза и Mastercard подходит для оплаты товаров и услуг за пределами Российской Федерации, речь идет о пластике начального уровня Visa Electron и Mastercard Maestro. Несомненно, некоторые из них можно использовать за пределами Российской Федерации, если это условие регламентировано банком-эмитентом пластиковые карты. То есть, если вы являетесь обладателем карты Visa Electron или Мастеркард Маэстро, уточнить возможность их использования за границей можно непосредственно в том банке, который вам ее выдал. Технически такая возможность существует.

Какой пластик взять с собой в Европу

Итак, обращаясь в банк для оформления пластиковой карты, перед каждым потенциальным пользователем встает вопрос, какой именно пластик нужно оформить, чтобы максимально выгодно оплачивать покупки в иностранной валюте. Как мы определили выше, наиболее выгодным вариантом является Мастеркард, за границей, точнее в Европе, вы будете экономить на двойной конвертации валюты из рублей в доллары, а затем в евро (напомним, такая система работает для карт Виза).

Далее, пользователю нужно определиться непосредственно с классом пластика и банком-эмитентом. Что касается выбора банка, то здесь пользователю придется потратить много времени для того, чтобы определить какая именно кредитно-финансовая организация готова предложить наиболее выгодные условия обслуживания. Здесь стоит только отметить, что пользователю нужно обратить внимание на стоимость годового обслуживания пластика, кредитный лимит, если речь идет об оформлении кредитной карты, валюту счета и дополнительные возможности в виде кэшбэка, процентов на остаток и многое другое.

Кстати, стоит отметить тот факт, что банки вместе с пластиковой картой могут предложить дополнительные услуги для путешественников, например, страховка, доступ в VIP-зону аэропорта, и другие. Но, как правило, за дополнительные услуги придется заплатить высокую плату годового обслуживания постольку, поскольку они доступны для платиновых карт высокого уровня.

Обратить внимание, особенно на тот факт, что банки взимают свою комиссию при конвертации валюты, которая колеблется в пределах 0,5-1,5% от суммы покупок.

Какой счет открыть в банке

Наконец, последний вопрос – это открытие банковского счета. Ни для кого не секрет, что сегодня банки предлагают открыть счет как в рублях, так и в иностранной валюте. Например, в Сбербанке вы можете открыть текущий счет в долларах, евро или рублях. При этом к каждому счету можно привязать пластиковую карту. Если данный вариант вам не подходит, то вы можете выбрать карту в иностранной валюте, такую возможность также предлагают практически каждый коммерческий банк.

То есть, вам достаточно обратиться в банк с документами и открыть счет в любой валюте, которой вы планируете расплачиваться в ближайшем будущем. Например, если вы собрались ехать в страны Евросоюза, то вы можете открыть любую дебетовую карту в евро. Кстати, что касается кредитной карты, то вопрос индивидуальный, если вы хотите получить кредитный лимит в иностранной валюте, то вам нужно выбирать специализированное предложение, то есть банк, который готов предоставить кредит в евро.

После того как вы получили пластиковую карту, вам нужно пополнить счет. Кстати, для этого необязательно иметь при себе иностранную валюту, вам достаточно обратиться в банк к оператору и пополнить счет в рублях. Но на счет карты будут зачислены евро, причем в данном случае, конвертация будет осуществляться по текущему курсу банка.

Обратите внимание, если расплачиваться за границей картой с текущим счетом в иностранной валюте, то в данном случае в конвертации необходимости нет, а, значит, вы сможете сэкономить на комиссионных сборах.

Как видно многие карты действуют за границей, если быть точнее, то в странах Евросоюза к оплате принимают пластик от различных платежных систем. Разница лишь состоит в выгоде самого владельца, то есть он может оплачивать свои расходы и не платить при этом проценты и курсовую разницу, а, наоборот, получать скидки и привилегии от банка и платежной системы либо переплачивать проценты за конвертацию.

Я много путешествую и подолгу живу за границей. Понятно, что без карты не обойтись, особенно, если везешь крупные суммы и боишься, что украдут, но все равно возникает вопрос, что выгоднее брать с собой в путешествие – наличные или банковскую карту. Раньше, когда я отправлялся в путешествие за границу и выбирал банковскую карту, то смотрел, чтобы годовое обслуживание карты стоило дешево. Но позже я осознал, что если ты платишь за обслуживание карты 650 рублей в год, но банк берет 1% за снятие наличных, и при этом ты снимаешь наличных 100 000 рублей в месяц в валюте страны, то ты на самом деле платишь банку 12 000 рублей в год плюс 650 рублей. При этом при совершении покупки в магазине за границей картой не в валюте карты банки любят еще брать проценты за трансграничный платеж. Поэтому если вы не только снимаете наличные, но и еще расплачиваетесь картой в магазинах за границей, то суммы набегают немалые. Вот почему при приобретении карты важно не только в зависимости от страны выбирать или Visa или Mastercard и выяснять стоимость годового обслуживания карты, но и внимательно разбираться с процентами за снятие наличных и за трансграничный платеж.

В какой валюте оформить карту для путешествий? Visa или Mastercard?

Самый первый вопрос, который надо решить, – это в какой валюте брать карту в путешествие: в рублях, долларах или евро, и что выбрать: Визу или Мастеркард? Эти вопросы тесно взаимосвязаны.

Валюта платежной системы

Для начала надо понять, что у каждой платежной системы своя валюта, в которой она осуществляет расчеты. Мастеркард – это европейская платежная система, и расчеты осуществляются в евро, а Виза – это американская платежная система, и расчеты осуществляются в долларах США. Теперь рассмотрим поездки в различные страны. Выгоднее всего открывать карточный счет в валюте платежной системы, чтобы не возникало двойной конвертации. Подробнее про двойную конвертацию ниже в разделе про Азию.

Путешествие в США: выбираем Visa, счет в долларах США

Так как в США вы будете снимать наличные в долларах, то с Вашей карты будет списываться то количество долларов, которое вы снимаете наличными плюс комиссия русского банка, плюс комиссия банкомата иностранного банка (выбирайте банки без этих комиссий!). Если вы совершаете покупку в магазине и расплачиваетесь картой, то с вашей карты будет списана ровно та сумма, которую вы видите на ценнике. Если счет в рублях, тогда при снятии наличных и при покупках картой будет осуществляться конвертация из рублей в доллары по курсу платежной системы Виза (конвертер валют Visa). Я проверял пару раз, курс платежной системы был больше курса ЦБ на 50 копеек-1 рубль, но нет гарантии, что так будет всегда. Если валюта карты Visa будет в евро, то будет происходить ненужная конвертация из долларов в евро, на которой вы будете терять деньги. Если вы едете в США, то вам нужна долларовая карта VISA.

Путешествие в Европу: выбираем Mastercard, счет в евро

Так как в Европе вы будете снимать наличные в евро, то с Вашей карты будет списываться то количество евро, которое вы снимаете наличными плюс комиссия русского банка, плюс комиссия банкомата европейского банка (выбирайте банки без этих комиссий!). Если вы совершаете покупку в магазине и расплачиваетесь картой, то с вашей карты будет списана ровно та сумма, которую вы видите на ценнике. Если счет в рублях, тогда при снятии наличных и при покупках картой будет осуществляться конвертация из рублей в евро по курсу платежной системы Мастеркард (конвертер валют Mastercard). Я проверял пару раз, курс платежной системы был больше курса ЦБ на 40 копеек-1 рубль, но нет гарантии, что так будет всегда. Если валюта карты Mastercard будет в долларах, то будет происходить ненужная конвертация из евро в доллары на которой вы будете терять деньги. Если вы едете в Европу, то вам нужна евровая карта Mastercard.

Путешествие в Азию и подобные страны: какую карту выбрать, в какой валюте?

Рассмотрим на примере Таиланда. Если вы снимаете наличные в батах, а ваш счет в рублях, то сначала будет происходить конвертация батов в валюту платежной системы по курсу платежной системы, а потом из валюты платежной системы в рубли по очень невыгодному курсу банка. Т.е. будет происходить двойная конвертация, на которой вы потеряете деньги. Выгоднее брать Мастеркард в евро или Визу в долларах, тогда будет только одна конвертация из батов в валюту вашей карты. Карту в рублях брать крайне невыгодно. Т.е. в Азию, Северную Америку, Африку и другие страны, кроме Европы и США, выгоднее брать или долларовую карту VISA, или евровую карту Mastercard.

Путешествие за границу: что выгоднее – наличные или банковская карта?

Для поездки в США или Европу

Что будет выгоднее, зависит от того, берут ли ваш банк и иностранный банк комиссию за снятие наличных, или нет. Если вы снимаете наличные доллары в банкомате США и у вас счет карты в долларах США, и ни ваш банк, ни банкомат не берут комиссию, то нет разницы, везете вы наличные или банковскую карту. Для снятия наличных в Европе дело обстоит точно так же, но ваш карточный счет должен быть в евро. Однако на практике почти все русские банки берут от 1% за снятие наличных в банкоматах сторонних банков, и иностранные банкоматы берут свою комиссию. О том, какие русские банки не берут комиссию за снятие наличных в сторонних банкоматах и как не платить комиссию при снятии наличных иностранному банку, я расскажу ниже.

Для поездки в Азию: что лучше – рубли, наличные доллары США, евро или банковская карта?

На примере Таиланда могу сказать, что наличные рубли лучше не брать, так как они мало используются в азиатских странах и поэтому их не везде принимают к обмену, и обменный курс очень невыгодный. Доллары США и евро имеют повсеместное хождение и их везде можно обменять по более выгодному курсу. Поэтому если и брать наличные, то лучше не рубли, а валюту.

Тем не менее, что выгоднее: брать наличные или банковскую карту, – сильно зависит от тарифов вашего банка за снятие наличных и за покупки в магазинах. Если банк не берет проценты за снятие наличных и трансграничный платеж, то карта выгоднее, чем наличные. И это при условии, что у вас не рублевая карта, а долларовая или в евро, так как в этом случае баты будут обмениваться на доллары или евро по курсу платежной системы. Если же ваша карта в рублях, то сначала баты будут обмениваться в доллары США, если карта VISA или в евро, если карта Mastercard – по курсу платежной системы, а затем доллары или евро будут обмениваться в российские рубли по невыгодному курсу вашего банка. Таким образом, вы много потеряете на двойной конвертации и на невыгодном курсе своего банка.

Многие российские банки берут комиссию от 1% за снятие наличных и берут проценты при совершении покупок (так называемый трансграничный платеж) в валюте, отличной от валюты вашей карты. Пользоваться картами этих банков невыгодно. Однако есть некоторые банки, карты которых не менее выгодны, чем наличные. Об этом подробнее далее.

Карту какого российского банка брать для поездки в Азию?

Я прочел все, что нашел в Интернете, и изучил все системообразующие банки и около 30 других крупнейших банков. Мелкие банки я не рассматривал, так как неприятно узнать, находясь за границей, что у твоего банка отозвали лицензию, как это часто бывает у нас в стране. В итоге я нашел только два крупных и надежных банка, которые не берут % за снятие наличных за границей, и у одного из них нет процента за трансграничный платеж. Все системообразующие и другие крупные банки, например, Альфа Банк, Промсвязьбанк, Сбербанк и другие берут от 1% за снятие наличных в сторонних банкоматах. Итак, что же это за банки?

- Райффайзен Банк. Пакет услуг “Оптимальный”. Стоимость 1200 рублей в год. Включено три классических банковских карты. Валюту карт (доллар, евро или рубль) и платежную систему вы выбираете сами. Два снятия наличных в месяц в банкоматах сторонних банков – бесплатно. Если вы расплачиваетесь картой в валюте, отличной от валюты карты, то банк берет 1,65% за так называемый трансграничный платеж. Очень невыгодно делать покупки картой Райффайзен банка в валюте, отличной от валюты вашей карты! Я хотел завести карты этого банка для снятия наличных, приехал к ним в офис, потратил около 40 минут на заполнение документов, менеджер сказал, что мне перезвонят в течение 3-х дней, когда карты будут готовы. Мне никто не перезвонил. Пришлось ехать к ним без звонка через неделю, сидеть в очереди, и затем менеджер мне объявил, что мне отказано в выдаче карт без объяснения причины. При этом я одновременно открывал расчетный счет как ИП, и в открытии расчетного счета ИП мне не отказали. Мое впечатление: допотопный, несовременный, какой-то совковый банк, чем-то напоминает Сбербанк. Тем не менее, банк – один из лучших в РФ и за границей, и если вам надо снимать деньги без % за границей, то можно использовать его банковские карты;

- Тинькофф Банк.

Дебетовая Карта Тинькофф Блэк

. Очень выгодный банк, так как не берет проценты за снятие наличных за границей, если сумма больше 3 000 рублей и меньше 150 000 рублей за одно снятие (для валютных карт суммы приблизительно такие же). При оплате покупок картой не только не берет проценты, но и начисляет от 1-го до 5-ти процентов за покупки. 7% годовых ежемесячно на остаток по счёту. Карты мне привезли домой, не надо никуда ездить, стоять в очередях. Современный, технологичный, онлайн-банк. Это единственный банк в России, а может, даже и в мире, с сотрудниками которого можно общаться круглосуточно через Интернет. Я переписывался с ними через мессенджер Telegram и звонил с их сайта бесплатно через Интернет. Отвечают они мгновенно в любое время суток. Когда ты за границей – это очень важно! Хотя банк и не является системообразующим, после изучения его рейтингов я решил для себя, что банк очень надежный. Его акции обращаются на лондонской бирже. А несколько разных сотрудников Альфа Банка, где я тоже приобрел банковские карты, сказали мне, что Тинькофф – очень надежный, быстро развивается. В общем, как вы уже поняли, этот банк стал моим выбором. Он мне очень нравится. Идеальный вариант для поездок. Я приобрел рублевую и долларовые карты. Стоимость обслуживания карты Тинькофф Блэк

составляет 99 рублей в месяц для рублевой карты, 1 $ в месяц для долларовой карты. Если вы зарегистрируетесь в банке по этой ссылке: Тинькофф Блэк

, то получите 3 месяца бесплатного обслуживания в подарок. Еще в банке, кроме Тинькофф Блэк

, есть такие интересные банковские карты и вклады:

- All Airlines (если вы приобретете эту карту по этой ссылке, то получите бонус 1000 миль (это равно 1000 рублей) на покупку авиабилетов, как только потратите первую 1000 рублей. Это кредитная карта. За любые покупки начисляются мили, которые потом можно потратить на покупку авиабилетов. Беспроцентные кредиты до 55 дней. Бесплатная страховка для путешествий. Карта стоит 1890 рублей в год. Снятие наличных стоит 390 рублей за одну операцию. Я эту карту не стал брать, карта Тинькофф Блэк мне подходит больше, так как картами я расплачиваюсь редко, а наличные нужны часто, но, возможно, вам будет интересна эта карта.

- Тинькофф Платинум (если вы зарегистрируетесь по этой сслыке, то получите повышенный кредитный лимит!). Это кредитная карта. За любые покупки начисляются бонусы, которые потом можно потратить на другие покупки. Беспроцентные кредиты до 55 дней. Снятие наличных 2,9% плюс 290 рублей. Карта стоит 590 рублей в год. По-моему, совсем неинтересная карта, но, возможно, вам она понадобится.

- Тинькофф E-bay. Кредитная карта. За любые покупки в Интернете начисляются баллы, которые потом можно потратить на любые покупки на eBay стоимостью более 2000 рублей по простому курсу: 1 балл = 1 рубль. Беспроцентные кредиты до 55 дней. Снятие наличных 390 рублей. Карта стоит 990 рублей в год. Эта кредитная карта может быть интересна тем, кто постоянно совершает покупки в Интернете и кому нужен кредит.

- Вклады Тинькофф. Можно разместить свободные денежные средства во вкладах. Процентные ставки и условия можно посмотреть по этой ссылке: Вклады Тинькофф (если зарегистрируетесь по этой ссылке, то получите 0.5% от суммы вклада!). Меня вклады не заинтересовали, так как проценты по этим вкладам не сильно больше, чем проценты на остаток по карте Тинькофф Блэк , которую я приобрел. Однако, если у вас есть значительные свободные средства, которые вы готовы заморозить на длительный срок, то разместить их во вклад будет выгоднее.

- карта Евросети “Кукуруза MasterCard World” . Оформляется в любом салоне Евросети за 15 минут. Карта неименная. Карта рублевая. Из плюсов карты то, что можно снимать наличные без процентов за границей, и конвертация рублей в валюту третьей страны происходит по курсу ЦБ РФ. Карта бесплатная. Из минусов то, что можно снимать не более 30 000 рублей в месяц с одной карты (но вы можете оформить несколько карт). Надежность под вопросом, непонятна судьба карты, поскольку как сообщила газета “Ведомости”, “Евросеть” собираются ликвидировать . Я приобрел несколько карт Кукуруза “про запас” на всякий случай, пусть будут, но вряд ли я буду пользоваться ими.

Сравнение наличных и безналичных курсов валют при снятии наличных и покупках картой в Таиланде

Я взял карту VISA Тинькофф Блэк в долларах США, и находясь в Таиланде в Паттайе, я проверил, по какому курсу происходит обмен валюты на баты при снятии наличных и покупках в магазине, и на практике смог убедиться, что возить с собой наличные нет смысла, тем более что 2 года назад у меня украли 1000 евро и 200 долларов из дома, который я снимал на Самуи. Воры взяли наличные и не тронули банковские карты, и если бы деньги были на карте, то я бы не потерял их.

Что выгоднее покупки наличными или долларовой картой VISA за границей в Таиланде?

16 декабря 2016 года в магазине Big C в Паттайе я расплатился долларовой картой VISA Тинькофф Блэк . В тот день лучший курс обмена наличных долларов на баты, который я видел в городе, был 35.50. Кстати, курс платежной системы VISA был в тот день тоже 35.50. В момент совершения покупки у меня с карты списались средства по курсу 34.50. Т.е. по курсу, который был хуже курса платежной системы и наличных курсов обмена валют. Я позвонил в банк и спросил, почему списаны деньги не по курсу платежной системы, как мне говорили в банке раньше. Они объяснили, что сначала деньги списываются по временному авторизационному курсу, а затем через пару дней транзакция будет подтверждена с другим курсом. Рядом с такой неподтвержденной транзакцией в личном кабинете отображаются маленькие серые часики. Через два дня, когда часики исчезли, фактический курс обмена, по которому была совершена покупка, стал равен 35.53 бат за доллар США. Таким образом, получается, что если бы я поменял наличные доллары на баты и совершил покупку в магазине, то я бы потратил чуть больше, чем при покупке банковской долларовой картой VISA при условии, что банк не берет никакие дополнительные проценты, как Тинькофф банк. А так как на банковской карте хранить деньги безопаснее, к тому же Тинькофф начисляет проценты на средства, находящиеся на карте, то нет смысла возить с собой наличные для покупок в магазине. Выгоднее иметь долларовую карту VISA в хорошем банке, который не берет проценты за покупки в валютах, отличных от валюты карты.

Что выгоднее везти с собой: наличные доллары или снимать наличные с долларовой карты VISA за границей в Таиланде?

Когда я снимал наличные с долларовой карты VISA Тинькофф Блэк в отделениях тайских банков в Паттайе, то получалось вот что. Расскажу на примере реальных транзакций. Снимал наличные 21 декабря 2016 года. Лучший курс в обменниках на улицах был 35.85 бат за доллар США. Курс платежной системы VISA на ту дату был 35.84, т.е. почти такой же, как и наличный курс обмена. После снятия наличных в личном кабинете Тинькофф банка отобразился временный авторизационый курс 34.37, т.е. более чем на один бат хуже уличного курса. На следующий день курс в личном кабинете изменился и стал равен 35.77. Т.е. фактический обменный курс при снятии наличных с долларовой карты VISA в Таиланде оказался всего лишь на 0.08 бат хуже наличного курса обмена валют. Всего 8 копеек! При снятии наличных с карты 07.01.16 временный авторизационный курс обмена опять был хуже уличного более чем на один бат, а реальный фактический курс обмена долларов на баты оказался всего на 5 копеек хуже уличного курса обмена (0.05 бат). Т.е. на улице менять доллары на баты на несколько копеек выгоднее, но учитывая, что большие суммы наличных долларов опасно хранить дома, лучше пользоваться долларовой картой VISA в хорошем банке, который не берет проценты за снятие наличных за границей. Потери будут мизерными, но зато сохранность денег увеличивается в разы! При этом важно, чтобы заграничный банк тоже не брал проценты за снятие наличных. Как в Таиланде снимать наличные без комиссии тайского банка, рассказано ниже.

Как не платить комиссию при снятии наличных иностранному банку за границей

Когда вы снимаете деньги в банкомате за границей, очень часто банкомат берет комиссию за снятие наличных, а вот если зайти в отделение банка и снять деньги у операциониста в кассе, то тогда не будет никакой комиссии. Так дело обстоит в Таиланде и ряде других стран, при этом это зависит не только от страны, но и от банка. Некоторые банки берут комиссию при снятии наличных даже в отделении банка, а некоторые банки не берут комиссию даже при снятии наличных в банкоматах. В Таиланде несколько лет назад многие банки не брали комиссию при снятии наличных в банкоматах, а теперь все банки Таиланда берут комиссию 180 бат за снятие наличных в банкомате, при этом снять можно не более 20 000-25 000 бат. А вот если снимаешь наличные в отделении банка, то комиссии нет.

Когда вы снимаете деньги в банкомате за границей, очень часто банкомат берет комиссию за снятие наличных, а вот если зайти в отделение банка и снять деньги у операциониста в кассе, то тогда не будет никакой комиссии. Так дело обстоит в Таиланде и ряде других стран, при этом это зависит не только от страны, но и от банка. Некоторые банки берут комиссию при снятии наличных даже в отделении банка, а некоторые банки не берут комиссию даже при снятии наличных в банкоматах. В Таиланде несколько лет назад многие банки не брали комиссию при снятии наличных в банкоматах, а теперь все банки Таиланда берут комиссию 180 бат за снятие наличных в банкомате, при этом снять можно не более 20 000-25 000 бат. А вот если снимаешь наличные в отделении банка, то комиссии нет.

Важно! Обратите внимание при оформлении банковской карты. Ваши фамилия и имя на карте должны буква в букву совпадать с фамилией и именем в паспорте. Иначе вы сможете снимать деньги только в банкоматах. Операционисты банков внимательно сверяют каждую букву в паспорте с вашей фамилией и именем на карте, и если не совпадает хотя бы одна буква, то деньги вам могут не дать, и тогда придется снимать деньги в банкомате и платить комиссию.