Если предприниматель собирается вести деятельность, попадающую под систему налогообложения ЕНВД, для правомерности ее применения необходимо . Для этого необходимо подать заявление по форме ЕНВД-2, утвержденное правительством и действующее с 2013 года. Рассмотрим пример заполнения и в конце статьи бесплатно выложены образцы бланков для скачивания в формате Pdf и Excel.

Сверху листа записывается ИНН предпринимателя и номер страницы в формате «001», далее проставляется код налоговой, в которую ставится на учет, состоит из 4 цифр. Его можно узнать в регистрационных документах или же воспользоваться сервисом на официальном сайте nalog.ru , перейдя по ссылке.

Следом заполняем ФИО предпринимателя полностью, без сокращений, как указано в паспорте или другом документе подтверждающем личность или по тем данным которые подавали при регистрации ИП. Заполняем как в примере, на каждой новой строчке.

Ниже указываем ОГРНИП, как отмечено в свидетельстве о регистрации. Далее прописываем день возникновения деятельности по единому налогу, это же число будет указано в документах, как дата начала работы.

Важно! Заявление о регистрации ИП в качестве плательщика ЕНВД необходимо подать не позднее пяти дней с момента начала соответствующей деятельности.

Указываем количество листов в заявлении, их будет минимум 2, проставляем в таком виде «2–» и указываем сколько в общем приложено подтверждающих страниц, если их нет, то ставим прочерк.

Если форму подписывает сам предприниматель, то вносим значение «1», в поле ФИО и ИНН ставим прочерки и указываем контактный телефон для связи с вами. Проставляем дату утверждения и подпись.

Если форма подписывается доверенным лицом, то необходимо указать полное ФИО, как в паспорте, записываем сверху вниз в каждой строке, пустые клетки заполняем прочерком. Далее вносим ИНН представителя, контактный номер телефона, подпись и дату утверждения формы. Ниже впишите данные доверенности, ее же нужно приложить в качестве подтверждающего документа.

Образец заполнения второй страницы

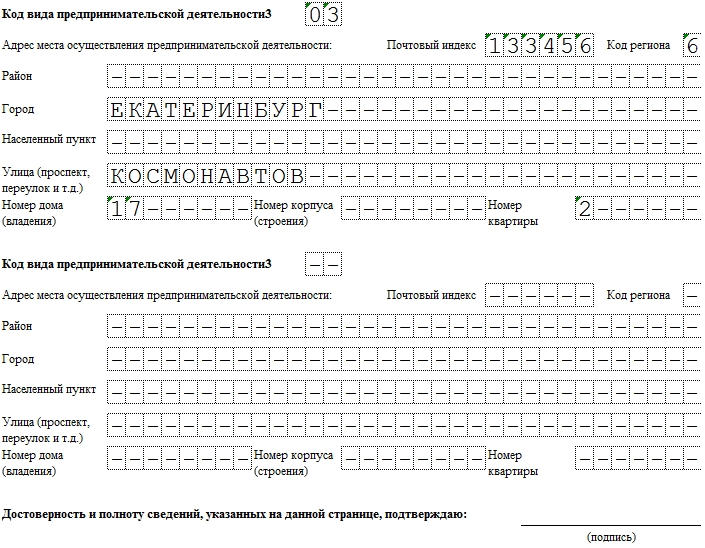

Вверху опять вносите ИНН предпринимателя, номер страницы будет записан в формате «002». После внесите код вида деятельности, его нужно взять в правилах заполнения формы, Приложении 5 .

Ниже указываем адрес расположения, где будет фактически осуществляться хозяйственная деятельность, как в указанном примере. Код региона возьмите в соответствии с Приложением 6 .

Индивидуальными предпринимателями при переходе на налоговую систему единого налога на вмененный налог должно подаваться уведомление по форме ЕНВД-2.

Какие правила заполнения такого документа действуют в 2019 году? Хотя переход на вмененку может осуществляться добровольно, это не значит, что не нужно ставить в известность налоговые органы о применении ЕНВД.

В обязательном порядке всеми предпринимателями подается форма ЕНВД-2. Скачать такой бланк можно на многих сайтах. Но что с ним делать дальше – как заполнить заявление? Пошаговая инструкция поможет в этом разобраться.

Основные моменты

Использовать ЕНВД могут определенные категории компаний и предпринимателей. Разберемся, кто имеет право переходить на специальный режим и в каких случаях такое право может быть утеряно.

Плательщики налога

Плательщиками ЕНВД могут быть как индивидуальные предприниматели, так и организации, которые занимаются определенными видами деятельности, что есть в . Это:

- разновидности бытовых операций, что классифицированы ;

- ветеринарное лечение, вакцинация животных и т. п.;

- ремонт и обслуживание в технических центрах, на автомойках транспортных средств;

- хранение автомобильного транспорта на возмездной основе на специальных стоянках, передача места для стоянки собственнику авто на конкретный период;

- организация и проведение перевозки людей и грузов компаниями, которые имеют в собственности или на правах пользования до 20 единиц транспортных средств;

- продажа товара в розницу в магазине или павильоне, если площадь каждого объекта не выходит за рамки 150 м.кв.;

- торговля в розницу, что реализуется в киоске, через лоток, палатку и другие точки стационарного и нестационарного плана;

- услуги в сфере общественного питания, что оказываются в помещении с площадью зала для клиентов до 150 м.кв.;

- размещение рекламных видов продукции снаружи зданий или на специальных сооружениях;

- размещение рекламной продукции на общественных видах транспорта, а также на легковом и грузовом авто, прицепе, речном судне;

- организация проживания на конкретные сроки в помещениях (гостиничного типа) площадью до 500 м.кв.;

- передача торгового места на стационарных и нестационарных точках на определенные сроки, при условии, что такие объекты не имеют помещений для обслуживания клиентов;

- передача на определенные сроки для владения и использования земельного участка, на котором можно организовать стационарную торговлю в розницу; для расположения торговых сетей и объекта общепита без помещений для обслуживания населения.

Компании и ИП утрачивают право использовать ЕНВД, если площадь торгового объекта превысит 150 м.кв., а площадь помещения в гостиничных комплексах – 500 м.кв.

Не сможет работать на вмененке также фирма, на которой:

Назначение документа

Если предприниматель занимается видами деятельности, что есть в списке ст. 346.26, то может подать в налоговую структуру по месту проживания уведомление о переходе на спецрежим.

Как быть, если ведется только один вид деятельности, налогооблагаемой вмененным налогом? Документ предоставляется по месту осуществления такой деятельности.

ИП, который имеет бизнес в разных территориальных округах, может стать на учет в качестве плательщика ЕНВД в том отделении налоговой инспекции, на подведомственной территории которого ведется деятельность, что указывается первой в уведомлении.

Существует несколько форм документа:

С 2013 года переход на систему ЕНВД стал добровольным, и с помощью такого заявления фирма не просит разрешения, а уведомляет налоговый орган об использовании режима, если выполнены все необходимые условия для этого.

Если такой документ не будет предоставлен или оформлен ненадлежащим образом, инспектор его не примет, и предприятие не сможет использовать налоговый режим в виде единого налога на вмененный доход.

Предоставить ЕНВД-2 можно в конце года, если предприниматель планирует использовать налоговую систему с начала следующего календарного года.

Если фирма только зарегистрировалась и начала вести деятельность, что попадает под правила налогообложения вмененным налогом, то уведомить об использовании ЕНВД стоит в течение 5 дней.

Нормативная база

Перейти на ЕНВД стоит в соответствии с правилами предоставления уведомления, описанными в . Согласно нормативному акту, использовать режим нужно с того числа, что указывалось в заявлении.

В документе также отражено такую информацию: если фирма не предоставит в установленные сроки заявление о переходе на ЕНВД, или Налоговая не уведомлена об использовании патента или УСН, то компания будет использовать ОСН. Предприниматель не имеет права подавать ЕНВД-2 за прошлый период.

Порядок заполнения новой формы ЕНВД 2 в 2019 (образец)

У многих возникают трудности при заполнении ЕНВД-2. Рассмотрим основные правила, на которые стоит опираться плательщикам вмененного налога.

Заполнять документ можно вручную, используя черную или синюю ручку, и проставляя заглавные буквы, или в электронном варианте.

Стоит подготовить 2 экземпляра – один будет передан представителю налоговой инстанции, а второй останется у вас.

Пошаговая инструкция

Необходимы:

- бланк по форме ЕНВД-2;

- ПК и принтер;

- ручка.

Порядок действий:

- Найдите на просторах интернет-сети бланк ЕНВД-2. Для внесения необходимых данных можно будет использовать текстовый редактор или распечатать форму и вписать сведения от руки. Ячейки начинают заполнять слева (с крайней ячейки). Во всех пустых ячейках поставьте прочерки.

- Сверху пропишите ИНН, поставьте «001» (номер страницы) и код регионального отделения налоговой службы.

- Поставьте дату, когда начали вести деятельность, облагаемую вмененным налогом. Формат – дд.мм.гггг.

- Впишите фамилию, имя, отчество ИП, ОГРНИП.

- Укажите, сколько страниц прилагается к документу. Если уведомление подает представитель предпринимателя, то прилагают копию доверенности на осуществление таких действий. Тогда ставят кол-во страниц, на которых представлено ксерокопию.

- Снизу (слева) ставят «1», если бланк заполняет и подает сам ИП, «2» — документ представляется доверенным лицом. Во втором случае полностью прописывается ФИО, ИНН и название документа, что может подтвердить полномочия.

- Оставьте контактные данные (номер телефона) и дату, когда бланк был заполнен.

После этого впишите адрес (с указанием индекса и кода территориального округа), по которому ведется деятельность. Заполнять информацию о других видах деятельности стоит точно так же.

В том случае, когда осуществляется больше 2 видов операций, используют дополнительные листы приложений. При отсутствии дополнительных видов деятельности в ячейках ставятся прочерки. На страницах ЕНВД-2 поставьте свою подпись.

Пример заполнения

Можно ориентироваться при заполнении на такую форму ЕНВД-2 с кодом по КНД 1112012:

Если вы будете заполнять в электронном виде, то вам пригодится такой пример:

Существуют специальные программы, с помощью которых можно заполнить уведомление. Все сведения вносятся в бланк в автоматическом режиме. Вам нужно будет только распечатать и поставить подпись на готовом заявлении.

Если обнаружена ошибка

Предприниматели часто допускают ошибки при заполнении заявления ЕНВД-2, указывая неверные коды деятельности или другие данные.

Что в таком случае делать – оставить все как есть и сдавать декларацию с исправлениями или вносить коррективы в уведомлении о постановке на учет?

Обязательно стоит обратиться в отделение налоговой инспекции, в которую подавалось заявление. В одних регионах достаточно написать новое уведомление, в других же процедура более сложная.

К примеру, в некоторых территориальных органа нет функций, которые позволят внести коррективы в программу.

В таком случае плательщикам предлагается написать уведомление на снятие с учета по току виду деятельности, что указан неправильно.

Затем подается новое заявление о постановке на учет уже в исправленном варианте. Только в таком случае стоит выяснить, каким образом сдавать налоговую отчетность за налоговый период.

К примеру, по вписанному ошибочно коду деятельность теоретически велась два месяца, а затем налогоплательщик исправил ошибку.

Возникают вопросы: как учитывать операции, которые велись до представления нового бланка, как провести расчеты, чтобы данные фирмы и налогового органа сошлись. Проконсультируйтесь у представителя ФНС.

Какие нюансы стоит знать ИП

Перейти на вмененку предприниматель может при регистрации ИП. Исчислять и уплачивать налог необходимо с того налогового периода, в котором началась вестись деятельность, что попадает под обложения единым налогом.

Нельзя пропустить срок предоставления уведомления о снятии с учета, если предприятие прекращает вести деятельность.

Если этого не сделать, налогоплательщику придется исчислить сумму налога не за те дни, когда проводились операции, а за весь месяц.

Право на использование ЕНВД теряется в том случае, когда:

- ИП прекратил вести деятельность;

- ИП нарушил условия, которые обязательны для соблюдения.

Из отчетов предприниматель должен предоставлять:

Сумма налога составляет 15% от предполагаемого (вмененного) налога, при расчете которого учитывается базовая доходность и физический показатель.

Индивидуальный предприниматель имеет право уменьшать налог на всю сумму фиксированного платежа, что перечисляется в государственные фонды на соцстрахование и т. д. (если нет сотрудников).

Если взносы превысят начисленный налог, то уменьшить налог на отрицательную разницу в будущих периодах нельзя. Уплата сумм в фонды с заработка персонала может быть уменьшена максимум на 50%.

Перечислять налог предприниматель должен до 25 числа в следующем месяце после отчетного квартала.

Отличие ЕНВД от других режимов в том, что даже если не ведется деятельность в течение определенного периода, но предприятие при этом не снято с учета, все равно необходимо платить налог.

Если ИП не совмещает вмененку с другими режимами, то необходимости в ведении полного бухучета нет. Контроль ведения деятельности осуществляется с учетом:

- кассовых операций ();

- обязательств;

- активов – ТМЦ;

- имущества;

- других участков, при ведении которых можно выводить остатки при переходе с ЕНВД на другую систему.

Обязательно ведется учет физических показателей, что представляет собой основание для ведения деятельности на вмененке.

Помимо этого, предприниматель должен вести учет:

- По кадровому делопроизводству.

- Начислению заработка сотрудникам.

- Отчетности.

Правильное заполнение бланка ЕНВД-2 позволит вам избежать лишних проблем при ведении бизнеса.

Ориентируйтесь на образец, учитывая особенности своего предприятия. Удачной работы и минимальных налогов на ЕНВД!

В системе налогообложения, которая применяется для индивидуальных предпринимателей, есть много отдельных режимов. Одним из таких является единый налог на вмененный доход.

Данный сбор пытались отменить, начиная с 2012 года, но подобрать достойную замену ему у налоговиков не получилось. В связи с этим Минфин в своем письме от 29 апреля 2019 года №03-11-11/25529 продлил срок использования ЕНВД до 1 января 2021 года.

Несмотря на то, что с 2013 года этот вид налога стали применять на добровольной основе, для предприятий с упрощенной системой налогообложения он все еще актуален. Поэтому то, как правильно следует заполнить заявление на ЕНВД для ИП должен знать каждый представитель этого сектора бизнеса.

Что это такое

ЕНВД — это единый налог на вмененный доход, его еще называют вмененкой. По своей сути это вид налогового сбора, который предполагает применение в нескольких видах деятельности. Особенность ЕНВД состоит в том, что сумма сбора будет зависеть не от прибыли, которую получили, а с вмененного дохода — который планируется получить.

Такую систему можно вести одновременно с общей и усеченной системами налогообложения.

Стоит учитывать тот факт, что существует ряд факторов, которые влияют на возможность использования ЕНВД.

К ним можно отнести:

- Размер бизнеса — крупные налогоплательщики не могут перейти к данной системе.

- Предприятия, основная сфера деятельности которых — общественное питание или социальное обеспечение.

- Заведения муниципального характера — школы, детские сады, больницы, госпитали и т.д.

- Количество работников не должно превышать ста человек.

- . Так, иностранцы не могут владеть более, чем 25% компании. Существует и ряд исключений, которые прописаны в Налоговом кодексе Российской Федерации в статье 346.26.

- Предприятия, основной деятельностью которой является сдача в аренду заправочных станций.

Исходя из этих пунктов, применять вмененку возможно только для тех, кто перешел в сферу бизнеса, которая подлежит обложению налогом по такой схеме.

А вот избавиться от использования такого налога можно тремя способами:

- прекращение старого вида деятельности;

- нарушение условий, которые предусмотрены в требованиях к использования специального режима;

- для вида деятельности компании был отменен ЕНВД.

К основным ограничениям по применению вмененки относятся:

Если ЕНВД требуется объединить с другим налоговым режимом, следует формировать отчетность раздельно. Расходы будут учитываться пропорционально доходам, полученным из других налоговых систем.

Сумму налога можно уменьшить.

Для этого могут быть снижены суммы по взносам:

- в Пенсионный фонд по страховке;

- на обязательное страхование в плане несчастных случаев и болезней, связанных с работой;

- на выплаты, связанные с временной нетрудоспособностью;

- на индивидуальную страховку.

Как взимается данный вид налога? Существует три способа расчетов.

Они могут основываться на:

- статистических данных работы компании;

- данных, которые были получены из налоговых служб в плане перечислений;

- сведения о базовом доходе компании и ее физическом показателе.

Образец заявления о переходе на ЕНВД для ИП:

Применение индивидуальными предпринимателями

Налоговый кодекс Российской Федерации в пункте 2 статьи 246.26 описывает, в каких случаях предприниматель может получить возможность работать с ЕНВД. Поскольку законодательство ограничивает круг видов бизнеса, которому позволено вести учет по данной схеме.

Основными сферами предпринимательства, которым разрешена вмененка, выступают:

- торговля в розницу;

- услуги в плане ветеринарии и бытовых потребностей;

- автостоянки, мойки, ремонт и обслуживание автомобильного транспорта;

- компании, занимающиеся перевозкой пассажиров, и транспортировкой грузов при помощи автомобильных средств;

- предприятия общественного питания;

- создание, распространение, размещение рекламных материалов;

- временное предоставление жилья и услуг, связанных с проживанием;

- услуги, которые подразумевают помощь в передаче торговых и земельных участков в аренду.

Для того, чтобы иметь более полную и точную информацию по поводу данных видов предпринимательства, следует обратиться к местным законам каждого региона. Поскольку именно оно занимается регулированием этой сферы и может немного отличаться от федерального закона.

При помощи вмененки происходит замена сразу трех платежей, которые применяются для ИП и ООО:

- НДФЛ на предпринимательскую деятельность;

- налог для физического лица на имущество, в том случае, если в бизнесе задействовано личное имущество;

- налог на добавленную стоимость.

Как стать на учет в 2019 году?

Чтобы стать на учет в 2019 году, сначала следует определиться с тем, соответствует ли вид деятельности с тем, которому разрешена вмененка. Второй момент — это исследование региона, в котором находится бизнес. Ведь в нем может быть запрещен единый налог на вмененный доход.

Поскольку ЕНВД — добровольное решение каждого предпринимателя, то следует понимать все плюсы и минусы перехода на эту систему. Этот вид налогообложения стоит применять только тем предприятиям, у которых доход отличается своей стабильностью.

Чтобы решение было правильным, следует соотнести показатель по потенциальному и базовому доходам по ЕНВД. Здесь нужно учитывать, как фактические, так и корректирующие показатели. Иногда такой режим будет эффективен в плане снижения фискальной нагрузки и оправдан с экономической точки зрения.

Заявление на ЕНВД для ИП следует заполнить и подать в соответствии с местоположением бизнеса — в т же отделение ФНС. В ситуации, когда бизнес не привязан к месту, то следует зафиксировать переход в том отделе ФНС, где проходила регистрация предпринимателя. Обычно он совпадает с пропиской в паспорте. Эти сложности могут возникнуть при ведении бизнеса с пищей на разносе, при ремонте квартир и домов, грузовым и пассажирским перевозкам.

Сроки подачи бумаг должны не превышать 5 дней с того момента, как началась вмененная деятельность. Но поскольку этот вид налогообложения добровольный, каких-либо штрафов за то, что форма не была предоставлена вовремя, нет. Но вот сменить систему налогообложения теперь можно будет только с 1 января следующего года. И подобных перемен законодательство допускает не более одного в год.

При заполнении бланков, стоит отметить, что они будут разными — индивидуальные предприниматели заполняют ЕНВД-2, а юридические лица ЕНВД-1. Подобное различие объясняется отличием в показателях реквизитов юр. лиц и ИП.

Существует три возможности передачи заявления в налоговую службу:

- Лично приехать в отдел ФНС или передать документ с представителем предприятия.

- Отправить посредством почтовой службы. При этом следует выбирать ценное письмо и сделать опись всех вложенных файлов.

- Использовать Интернет. Для этого нужно скачать бланк и заполнить его электронную форму. Также у предприятия должна быть электронная подпись и специальный софт для ее отправки.

Несмотря на то, что индивидуальным предпринимателям разрешено вести ЕНВД и объединять его с другими системами налогообложения, они обязаны вести разную отчетность. Так, для физ. лиц будет применена вмененка, а для услуг по юр. лицам — упрощенка. Поэтому и отчетности будут разными.

Образец заполнения формы заявления на ЕНВД для ИП

Заполнить уведомление можно тремя способами:

Всего оформляется две копии бумаги. Одну получает налоговая служба, а другая остается у предпринимателя — по ней он может проводить учет и сверяться.

В документе присутствует два листа. Первый — титульный.

В образец следует вписать такую информацию:

- — вверху бумаги.

- ФИО того, кто составляет заявление.

- ОГРНИП.

- Дата, когда будет применяться данная система налогообложения.

- Указать число страниц с приложениями.

- Количество листов, которые являются копиями документов.

- Далее следует строка подтверждения информации. Здесь стоит указать, кто именно составил документ. Если лично предпринимателем, то ставится единица, если представителем — вписывают двойку, ФИО, ИНН, телефон этого человека.

Следующий лист должен содержать такие сведения:

- номер страницы в соответствии с порядком нумерации;

- код, по которому осуществляется предпринимательская деятельность, согласно ее виду;

- адрес, по которому осуществляется ведение бизнеса — указывают индекс и код региона.

Все нужные коды можно найти в порядках, регулирующих заполнение налоговых деклараций по и НДФЛ.

На второй странице есть возможность внести данные только о трех видах бизнеса. Если их больше — заполняются дополнительные листы. Все сведения вносятся по такому же принципу и меняется только нумерация страниц.

При совершении ошибки в заявлении, есть два способа исправить ситуацию. Если в отделении налоговой инспекции есть возможность непосредственного внесения изменений в базу, то можно будет просто составить новое уведомление. Если нет, то следует написать заявление по форме ЕНВД-4 на снятие с учета. Его подают за неделю до окончания налогового периода.

ЕНВД — добровольная форма налогообложения. Каждый предприниматель имеет возможность перейти на эту систему. Однако стоит учесть стабильность доходов. Только в этом случае данные изменения будут рентабельны для предприятия.

Как заполняется книга учета доходов при УСН — вы можете найти .

Если у компании или индивидуального предпринимателя появится желание использовать в дальнейшей деятельности ЕНВД и они удовлетворяют требованиям налогового законодательства, следует подать в налоговый орган заявление на вмененку. Постановка на учет для перехода на ЕНВД обязательна.

О том, кому доступно применение вмененки, читайте в материале «Кто может применять ЕНВД (порядок, условия, нюансы)?» .

Для такой операции существуют определенные сроки, установленные п. 6 ст. 6.1, абз. 1 п. 3 ст. 346.28 НК РФ. В соответствии с нормами этих статей подать заявление следует в 5-дневный срок с того момента, когда налогоплательщик начинает работать на ЕНВД.

Момент перехода может не совпадать с действительным началом деятельности на ЕНВД. Ничего страшного в этом нет, поскольку налогоплательщик сам указывает в заявлении дату начала применения этого спецрежима. Она же будет являться и датой постановки на учет как плательщика ЕНВД (абз. 2 п. 3 ст. 346.28 НК РФ).

Что произойдет, если заявление налогоплательщика не поступило в инспекцию в течение 5 дней, читайте в статье «Для перехода на ЕНВД обязательна постановка на учет» .

Пример

ООО «Сигма» начало оказывать услуги по мойке автомобилей с 11.02.2019. До указанной даты организация использовала в своей деятельности УСН с объектом «доходы минус расходы» . Однако мойка автомобилей в регионе, где зарегистрирована в качестве налогоплательщика данная организация, подпадает под ЕНВД. Решено было перейти на этот спецрежим с 14 марта — именно эта дата фигурировала в заявлении.

Чтобы организация была поставлена на учет с указанной даты, следует представить в налоговый орган заявление о переходе на ЕНВД в течение 5 рабочих дней. Этот срок отсчитывается со следующего дня после даты, определяющей его начало. Такие правила установлены п. 2 ст. 6.1. НК РФ.

В приведенных обстоятельствах срок, отведенный на постановку на учет, начинается 15 марта, а заканчивается 22 марта.

Заявление на вмененку — 2019: образец формы

Заявление на переход на ЕНВД строго регламентировано. Его форма утверждена отдельным циркуляром — приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ (далее — приказ № ММВ-7-6/941@).

Для составления заявления на ЕНВД — 2019 образец можно взять из приложений 1 и 2 к упомянутому выше приказу налоговой службы. Такая возможность существует и поныне.

Следует иметь в виду, что форма заявления, в соответствии с которой происходит постановка на учет, для организаций одна — ЕНВД-1, а для индивидуальных предпринимателей другая — ЕНВД-2. Ниже приведены ссылки для скачивания данных форм.

Дополнительные документы к заявлению прилагать не надо. ФНС России в письме от 21.09.2009 № МН-22-6/734@ отдельно обратила на это внимание налогоплательщиков. Но это касается лишь тех случаев, когда форму подает сам налогоплательщик.

Заявление на вмененку — 2019: бланк подает представитель налогоплательщика

ЕНВД-2019 - заявление на переход может подать как сам налогоплательщик, так и его представитель. Возможность привлечения представителя предоставляет п. 1 ст. 26 НК РФ.

Однако для того, чтобы налоговый орган принял заявление, к нему в таком случае надо приложить копию документа, подтверждающего полномочия данного лица. Это условие содержится в приказе № ММВ-7-6/941@, в примечаниях к формам ЕНВД-1 и ЕНВД-2.

Налоговой инспекции на постановку налогоплательщика на учет отводится 5 рабочих дней с момента подачи комплекта документов (п. 6 ст. 6.1, абз. 1 п. 2 ст. 84, абз. 2 п. 3 ст. 346.28 НК РФ).

Итоги

Чтобы перейти на ЕНВД, подайте заявление в ИНФС самостоятельно или через представителя. В течение 5 рабочих дней налоговый орган выдаст уведомление, подтверждающее применение вами этого спецрежима.

Заявление ЕНВД-1 служит для того, чтобы поставить предприятие на учет как плательщика налога на вмененный доход. В данный момент действительным считается бланк формы от 2014 года.

Образец заполнения и пустой бланк формы ЕНВД-1

ФАЙЛЫ

Использование формы

Форму ЕНВД-1 следует заполнять тогда, когда организация планирует встать на учет в ФНС. Выбор налогового органа зависит от места проведения деятельности (не путать с местом регистрации предприятия ).

Особенности заполнения

Заполнять ЕНВД-1 можно как вручную, так и в электронном виде. В первом случае следует вносить данные разборчивыми печатными литерами, по одной в ячейке. Правила позволяют оформлять заявление черной и синей ручкой.

Если вы поставили кляксу или допустили ошибку, возьмите другой бланк. Ни в коем случае не делайте исправлений! Такую форму в налоговой не примут.

Электронная ЕНВД-1 заполняется шрифтом Courier New размером 18, по одному символу в ячейке.

В обоих случаях, если последняя буква слова приходится на последнюю ячейку, следует сделать отступление на новой строке.

Заполнение шапки

Обратите внимание, что в отличие от многих бухгалтерских форм, пробелы в ЕНВД-1 обязательно заполняются прочерками

. В нашем примере компания осуществляет 2 вида деятельности — соответственно, третий блок будет полностью зачеркнут. Пустой клетка может остаться только в 2 случаях:

— необходим пробел (как в названии из примера),

— поля заполняются сотрудниками налоговой.

Заполнение личных данных

Если у представителя компании нет отчества, третья строка заполняется прочерками. Предприятия-нерезиденты, не имеющие ОГРН, оставляют графу зачеркнутой.

Тем, кто подает ЕНВД-1 через представителя (код 4) следует указать количество страниц копий документа, уполномочивающего личность: в нашем случае — одна, т.к. доверенность выполнена на 1 странице. Согласно приказу ФНС в строке “Наименование документа” указывается только вид (т.е. доверенность), а не конкретные данные.

Неправильно: Доверенность №1 от 1.08.2016

Заполнение сведений о месте осуществления предпринимательской деятельности

В графу “Населенный пункт” вносим название пункта, если он не является городом. Например, Светлая, если речь идет о деревне Светлая, или Орлово, если речь идет о селе Орлово.

Сроки и особенности подачи

Форма ЕНВД-1 подается не позднее 5 рабочих дней после начала деятельности, квалифицируемой как приносящая вмененный доход. Удобно то, что заявление можно сдать как лично (если подачу осуществляет кто-то помимо руководителя, то нужна доверенность), так и по почте или в виде электронного отчета.

Когда форма ЕНВД-1 не нужна

В достаточно распространенных случаях:

- если налогоплательщик — ИП, для постановки на учет нужно подавать ,

- когда нужно отказаться от ЕНВД,

- когда деятельность по ЕНДВ осуществляется разово.