В Положении ЦБ РФ от 19 июня 2012 г. N 383-П «О правилах осуществления перевода денежных средств» о реквизите «статус плательщика» (поле 101) говорится буквально следующее:

101 - Указывается информация в соответствии с требованиями нормативных правовых актов, принятых федеральными органами исполнительной власти совместно или по согласованию с Банком России

А уже с учётом этого требования, код налогоплательщика начиная с 2014 года установлен Приказом Минфина России от 12 ноября 2013 г. № 107н. (Приложение № 5 - Правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации). И этот Приказ Минфина согласован Председателем Центрального банка Российской Федерации Э.С. Набиуллиной. Отдельные изменения в приказ № 107н внесены Приказом Минфина России от 23.09.2015 N 148н "О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. N 107н".

Что означает «Статус плательщика» в платёжном поручении?

Статус (лат. status) - означает «состояние», либо «положение» рассматриваемого объекта в определённой структуре или системе. В нашем случае – положение в налоговой системе.Статус плательщика - это правовое положение объекта, который непосредственно оформляет расчётные документы на денежный перевод в бюджетную систему Российской Федерации по перечислению налогов, сборов и иных платежей, и это правовое положение выражается определённым кодом.

Статус плательщика (101) - указывается двузначным кодом статуса налогоплательщика. С 2014 года код налогоплательщика, идентифицирующий лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, может принимать значения от 01 до 26, что закреплено в Приложении 5 Приказа Минфина России от 12 ноября 2013 г. № 107н.

Согласно Приложению 11 к Положению Банка России от 19 июня 2012 года N 383-П "О правилах осуществления перевода денежных средств" максимальное количество символов в реквизите 101 (поле 101) платёжного поручения, инкассового поручения, платёжного требования или платёжного ордера при составлении в электронном виде также закреплено двузначной цифрой (2)

В Приложении № 5 Приказа Минфина России от 12 ноября 2013 г. № 107н приведено значение статуса плательщика для всех 26 кодов, которые необходимо использовать при заполнении поля 101 . А Приказом Минфина России от 23.09.2015 N 148н в Приложение № 5 внесены некоторые изменения и дополнения.

Ниже приведены действующие с 23.09.2015 г. значения кодов "Статус налогоплательщика":

| Код | Статус налогоплательщика (плательщика сборов) |

|---|---|

| 01 | Юридическое лицо - налогоплательщик (плательщик сборов) |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и ее территориальные органы |

| 06 | Участник внешнеэкономической деятельности - юридическое лицо |

| 07 | Таможенный орган |

| 08 | Плательщик - юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 09 | Налогоплательщик (плательщик сборов) - индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) - нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) - глава крестьянского (фермерского) хозяйства |

| 13 | Налогоплательщик (плательщик сборов) - иное физическое лицо - клиент банка (владелец счета) |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков - физических лиц |

| 16 | Участник внешнеэкономической деятельности - физическое лицо |

| 17 | Участник внешнеэкономической деятельности - индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее - организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника - физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик - физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки - гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника - унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

Платёжные поручения, в которых поле 101 имеет значение, т.е. заполнено - подлежат обязательному контролю банка на предмет наличия значений реквизитов 102-110. Заполнение полей 101 – 110 относит денежный перевод к бюджетным платежам.

Поля 101 – 110 заполняются в платёжном поручении только при платежах в бюджетную систему РФ.

Статус плательщика (101) - не привязан к банку обслуживания плательщика или каким либо другим реквизитам, отражаемым в платёжном документе.

Где в платежном поручение расположено поле 101?

При оформлении платежей в бюджетную систему РФ реквизит "Статус плательщика" (поле 101) заполняется в следующих платёжных документах: - в платёжных поручениях, инкассовых поручениях и платёжных ордерах. Где в платежном поручении находится поле 101? Поле 101 находится в верхней части платёжного поручения, а именно:

Всем знакомая форма 2-НДФЛ (справка о доходах) требуется везде, где необходимо подтвердить стабильность и размер дохода, наличие рабочего места в течение срока, превышающего 6 месяцев; а также для информирования о личных данных налогоплательщика, в качестве которого выступает физическое лицо.

Именно поэтому заполнение формы – обязательное и тщательное соблюдение всех нормативных требований. И об одном таком требовании мы сейчас и поведем речь.

Что такое статус налогоплательщика?

Для начала: кого считают «налогоплательщиком»? Глава 23 Налогового Кодекса РФ считает плательщиком НДФЛ (т.е. налога на доходы физических лиц) любое физическое лицо, которому выплачивают заработную плату, дивиденды, проценты и другие суммы от расположенных в России или за ее пределами источников доходов.

В качестве таких «источников» выступают:

- работодатели;

- заказчики, сотрудничающие с физическими лицами по гражданско-правовым договорам;

- лица, арендующие у физических лиц имущество;

- компании, держателями ценных бумаг или участниками которых являются физические лица, и т.д.

Кроме того, среди плательщиков НДФЛ выделяют:

Зачем необходима подобная градация?

Прежде всего, для подтверждения правильного использования налоговой ставки.

В частности, для лиц – нерезидентов Налоговым Кодексом ставка НДФЛ установлена на уровне 30%, за исключением частных случаев применения 13%-ной ставки.

Кроме того, эта градация обеспечивает правильное администрирование налогов.

Итак, статус налогоплательщика – это разделение физических лиц на резидентов и нерезидентов.

Данные сведения обязательны для отражения их в справке 2-НДФЛ.

Сама же справка может подаваться:

- налогоплательщиком по месту ее требования;

- работодателем — всегда в Налоговую инспекцию для отчета об удержанных и перечисленных в бюджет суммах НДФЛ и в качестве подтверждения выполнения своей обязанности налогового агента.

Стоит отметить, что справка формы 2-НДФЛ составляется только:

- российскими налоговыми агентами — юридическими лицами, индивидуальными предпринимателями, частнопрактикующими нотариусами; и адвокатами, у которых имеется адвокатский кабинет;

- обособленными подразделениями зарубежных юридических лиц , работающих на территории РФ.

Виды «Статуса налогоплательщика»

Приказ ФНС РФ № ММВ-7-3/611@ утвердил к справке формы 2-НДФЛ справочник, обозначив в нем только 3 статуса плательщиков НДФЛ:

- статус налогоплательщика 1 . Если физическое лицо, относимое 23 главой Налогового Кодекса РФ к плательщикам НДФЛ, — резидент, т.е. лицо, прожившее в России в течение года, состоящего из 12-ти последовательных месяцев (т.е. не календарного года), не меньше 183-х календарных дней, то в справке формы 2-НДФЛ в ее разделе 2.3. «Статус налогоплательщика» проставляется код 1;

- статус налогоплательщика 2.

Данный статус присваивается тем, кто признается главой 23 Налогового Кодекса РФ нерезидентами, но одновременно с этим признается и плательщиком НДФЛ, если извлекает доходы от российских источников. Для подтверждения статуса нерезидента сотрудник должен представить работодателю соответствующие документы, имеющие юридическую силу и актуальность:

- вид на жительство;

- или разрешение на временное проживание в России;

- или миграционную карту и визу (или какой-то один из них документ);

- или другие документы, какие предусмотрены Федеральным законом № 115-ФЗ от 25.07.02 «О правовом положении иностранных граждан в РФ» или международными договорами РФ. Этот пакет документов должен содержать подтверждение на право иностранного физического лица находиться на территории РФ.

Для обозначения данного статуса налогоплательщика в справке должен ставиться код 2 в соответствующем разделе.

Однако из этого статуса исключаются те, кто не является налоговым резидентом, но при этом является высококвалифицированным специалистом

- статус налогоплательщика 3

. Это статус предназначен для обозначения высококвалифицированных специалистов. Но, как понять, что сотрудник является именно таким специалистом?

Для этого есть Федеральный закон № 115-ФЗ от 25.07.02: в его статье 13.2 даны подробные критерии отнесения физического лица к высококлассным специалистам.

Если иностранный сотрудник отвечает данным критериям, то при заполнении справки 2-НДФЛ нужно проставить код 3 в соответствующей строке.

Статус налогоплательщика в 2-НДФЛ показывает, кем является работник. Если в справке стоит код 1, то это налоговый резидент, статус 2 используют для нерезидентов, а 3 - для высоквалифицированных иностранных специалистов. От статуса зависит ставка НДФЛ.

Статус налогоплательщика 1 в справке 2-НДФЛ

Запишите в справке 2-НДФЛ код «1» в статусе налогоплательщика, если работник - налоговый резидент. В середине года налоговый статус может поменяться, поэтому определите его по состоянию на 31 декабря. Ставка налога с доходов таких сотрудников составляет 13 процентов.

Изменения в форму 2-НДФЛ внесли приказом ФНС от 17.01.2018 № ММВ-7-11/19. Он вступил в силу 10 февраля 2018 года. С этого момента отчитывайтесь за 2017 год и последующие отчетные периоды по .

При этом в течение всего 2018 года инспекторы будут принимать сведения и по . Это подтвердили нам в ФНС. Однако во избежание проблем рекомендуем все же составлять справку на .

Определяют резидентов так - сотрудник должен находиться на территории России более 183 календарных дней в течение 12 месяцев подряд. Этот срок не прерывают поездки за пределы страны в связи для лечения или обучения. Но только, если срок таких поездок не превышает шесть месяцев. Грубо говоря, это российские граждане.

Факт пребывания на территории страны надо подтвердить документами. Четкого списка таких бумаг в Налоговом кодексе нет. Но налоговики на проверке могут запросить копию паспорта работника, где есть отметки о пересечении границы, справки исходя из табеля учета рабочего времени или свидетельство о временной регистрации.

Статус налогоплательщика 2 в справке 2-НДФЛ

Статус налогоплательщика с кодом «2» запишите в 2-НДФЛ в случае, если сотрудник на момент составления формы не являлся налоговым резидентом, но получал доходы. То есть работник находился на территории России меньше, чем 183 календарных дня в течение 12 месяцев подряд.

Резиденство определяйте по состоянию на конец года. Например, под этот критерий подходят иностранцы и граждане России, которые больше всего времени проводят за границей. У таких сотрудников ставка налога с доходов будет выше, а именно 30 процентов.

Если сотрудник иностранец, то статус нерезидента подтвердит вид на жительство, разрешение на временное проживание в России, миграционная карта или виза, а также другие документы, которые докажут право иностранца находиться на территории России.

Статус налогоплательщика 3 в справке 2-НДФЛ

Высококвалифицированных иностранных специалистов записывают в справке 2-НДФЛ со статусом налогоплательщика «3». Такие специалисты тоже являются нерезидентами, но в законодательстве для них есть особые условия для расчета НДФЛ. Налог с дохода от трудовой деятельности таких сотрудников считают по льготной ставке 13% (п. 3 ст. 224 НК РФ).

Высококвалифицированными специалистами признают иностранных сотрудников при трех условиях:

- у него есть опыт работы, навыки или достижения в конкретной сфере деятельности;

- у него есть разрешение на работу;

- предполагаемый размер дохода за год не менее установленных лимитов. К примеру, порог доходов для научных работников, преподавателей - 83 500 руб. за месяц. Такой же лимит действует и иностранцев, которые работают в Крыму и Севастополе.

Общие правила расчету и уплате НДФЛ, а также о заполнении справок 2-НДФЛ расскажут эксперты .

Статус налогоплательщика 4 в справке 2-НДФЛ

Код «4» налоговые агенты записывают, если трудоустроили участников программы по переселению соотечественников в РФ, которые проживают за рубежом. Такие сотрудники не являются налоговыми резидентами.

Статус налогоплательщика 5 в справке 2-НДФЛ

Налоговые агенты записывают в справке код «5», если выплачивали в течение года доходы сотрудникам - беженцам или работникам, которые получили временное убежище в РФ.

Статус налогоплательщика 6 в справке 2-НДФЛ

В справках по форме 2-НДФЛ надо записать статус «6», если выплатили доход иностранцу, который работает в России на основании патента.

Какой статус плательщика указывать в поле 101 платежного поручения на уплату страховых взносов с 2017 года? Действительно ли код 08 больше не нужно использовать? Можно ли применять код 01? Что делать, в случае неправильного заполнения поля «статус плательщика»? Давайте разбираться.

Форма платежного поручения в 2017 году

С 2017 года произошло огромное количество налоговых и бухгалтерских изменений. См. « ».

Однако в целях уплаты налогов и страховых взносов в 2017 году следует, как и раньше, применять привычные всем бухгалтерам бланки платежных поручений. Форма платежки, номера и названия его полей приведены в приложении 3 к Положению, утвержденному Банком России от 19.06.2012 383-П. Форма платежного поручения предусматривает, что в нем нужно указывать статус плательщика.

Статус плательщика – это поле 101 платежки. В это поле списывают специальный код, который состоит из двух цифр. Этот код указывает на то, кто именно и какой платеж осуществляет.

Статус плательщика указывают в платежном поручении, если перечисляются налоги, страховые взносы или другие обязательные платежи. Если оплата производится в пользу контрагента, то поле 101 не заполняется.

Правила заполнения платежных поручений в 2017 году

Правила заполнения платежных поручений на уплату налогов и страховых взносов утверждены Приказом Минфина России от 12.11.2013 № 107н. Эти правила продолжают действовать и в 2017 году.

Однако с 2017 года вместо налогоплательщиков и плательщиков страховых взносов налоги и взносы могут уплачивать третьи лица: организации, ИП или обычные физические лица (п.1 ст. 45 НК РФ). При заполнении платежек третьи лица также обязаны следовать правилам, утвержденным Приказом Минфина России от 12.11. 2013 № 107н. См. « ».

Статус плательщика: что указывать в 2017 году

Коды статуса плательщика утверждены приказом Минфина России от 12 ноября 2013 г. № 107н (приложение 5 к этому приказу). Согласно этому приказу до 2017 года при уплате всех видов страховых взносов в поле 101 платежного поручения нужно было указывать код 08.

Вместе с этим, в 2016 году Минфин России обнародовал проект приказа «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». Этот документ был разработан, в частности, в связи с тем с 2017 года налоговым органам переданы полномочия по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование. См. « ».

Названный проект приказа Минфина, в том числе, предусматривает, что при перечислении в 2017 году страховых взносов на обязательное пенсионное (социальное, медицинское) страхование за сотрудников вместо кода 08 нужно показывать код 01. То есть, платежки по страховым взносам с 2017 года нужно оформлять так же, как и по налогам. Разница только в КБК и назначении платежа.

Также с 2017 года появились новые статусы плательщиков, который должны применять организации или физические лица, уплачивающие налоги и страховые взносы «за других»: статусы 29 и 30. Перед вами обновленная таблица статусов плательщика с 2017 года, основанная на проекте приказа Минфина:

Статус плательщика при заполнении платежного поручения в 2017 году.xlsx| Номер поля | Код поля | Значение кода поля |

|---|---|---|

| 101 | 1 | Налогоплательщик (плательщик сборов) – юридическое лицо |

| 2 | Налоговый агент | |

| 6 | Участник внешнеэкономической деятельности – юридическое лицо | |

| 8 | Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи | |

| 9 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой | |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет | |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства | |

| 13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) | |

| 14 | Налогоплательщик, производящий выплаты физическим лицам | |

| 16 | Участник внешнеэкономической деятельности – физическое лицо | |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель | |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей | |

| 19 | Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа | |

| 21 | Ответственный участник консолидированной группы налогоплательщиков | |

| 22 | Участник консолидированной группы налогоплательщиков | |

| 24 | Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи | |

| 26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве | |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему | |

| 28 | Законный или уполномоченный представитель налогоплательщика | |

| 29 | Иные организации | |

| 30 | Иные физические лица | |

Статус плательщика для ИП

Как видно из приведенной выше таблицы, индивидуальные предприниматели в 2017 году в целях уплаты страховых взносов как за наемный персонал должны указывать код статуса плательщика “14”. Если же страховые взносы ИП платит «за себя» следует указывать код статуса плательщика – 09.

Если организация или ИП выступают в качестве налогового агента и уплачивают, например, НДФЛ за работников, то в статусе плательщика в поле 101 в 2017 году указывается код 02. Он не изменился. Такой код применялся и в 2016 году.

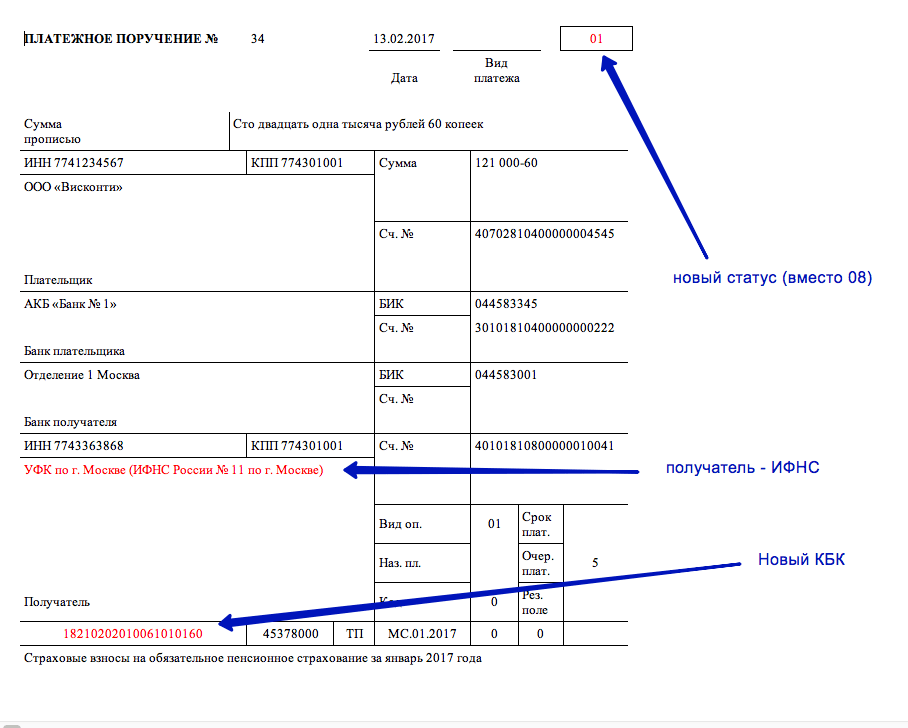

Образец платежного поручения: новый статус

Официальное подтверждение от ФНС

При заполнении поля 101 «Статус плательщика» платежного поручения на перечисление страховых взносов организации должны ставить значение «01», а индивидуальные предприниматели -«09». Это подтверждается письмом ФНС от 03.02.17 № ЗН-4-1/1931.

Налоговикам стало известно, что программное обеспечение банков не разрешает принимать «платежки» от организаций на уплату страховых взносов со статусом «14». Поэтому банки попросту отказываются принимать платежные поручения с таким статусом и возвращают их как ошибочные. Переработка банковских программных продуктов может потребовать определенного времени у ЦБ РФ (больше полугода). Поэтому ФНС рекомендует указывать в поле 101 платежных поручений, в частности, на уплату страховых взносов, такие статусы:

- «01» - для юридических лиц, производящих выплаты физическим лицам;

- «09» - для индивидуальных предпринимателей;

- «10» - для нотариусов, занимающихся частной практикой;

- «11» - для адвокатов, учредивших адвокатский кабинет;

- «12» - для глав крестьянского (фермерского) хозяйства;

- «13» - для физлиц.

С 2017 года в поле 101 платежного поручения при перечислении страховых взносов нужно указывать код 01. Иными словами, платежные поручения на уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование нужно заполнять как по налоговым платежам. Приведем образец платежного поручения 2017 года на уплату пенсионных взносов, в котором указан новый статус плательщика.

Как видно, в платежном поручении на перечисление пенсионных взносов указан новый статус плательщика (вместо 08 указан код 01). Кроме этого:

- в поле ИНН и КПП получателя средств – указаны ИНН и КПП налоговой инспекции, администрирующей платеж по взносам;

- в поле «Получатель» – указано сокращенное наименование органа Федерального казначейства и в скобках – сокращенное наименование ИФНС, администрирующей платеж;

- в поле КБК – указан код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» - Федеральная налоговая служба. См. « ».

Спорный момент

Теперь коснемся главного спорного момента, связанного с изменениями в кодах статуса плательщика с 1 января 2017 года. Итак, как мы уже сказали, обозначенные изменения основаны на проекте приказа Минфина «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н. Однако, по нашей информации, по состоянию на 1 января 2017 года этот проект так и не был утвержден, официально опубликован и, соответственно, не вступил в силу. А если так, то никаких изменений в заполнении поля 101 платежных поручений «Статус плательщика» не произошло и можно сделать следующие выводы:

- даже после 1 января 2017 года при уплате всех видов страховых взносов в качестве статуса плательщика, по-прежнему, нужно указывать код 08;

- при уплате страховых взносов за декабрь 2016, а также за месяца, относящиеся к 2017 году (январь, февраль, март и т.д.) статус плательщика нужно указывать как 08;

- указание кода 08 при перечислении страховых взносов не влечет за собой возникновения недоимки по взносам;

- банки не вправе требовать, чтобы при уплате страховых взносов организации с 1 января 2017 года в качестве статуса плательщика указывали код 01.

Если в статусе плательщика ошибка

Предположим, что изменения в заполнении «Статуса плательщика», все же, произошли. Если так, то в начале 2017 года возможна путаница: одни бухгалтеры при уплате страховых взносов в статусе плательщика, как и раньше, будет указывать 08, другие – 01. Не исключено, что один из этих вариантов налоговики расценят ошибочным. И тогда может возникнуть недоимка по страховым взносам. Дело в том, что платежи по платежным поручениям, в которых указаны разные статусы плательщика, ИФНС разносят на разные лицевые счета. То есть, платеж со статусом 08 налоговики могут принять как «другие обязательные платежи», а не страховые взносы. Может получится, что по «другим платежам» возникнет переплата, а по страховым взносам – задолженность. А на сумму недоимки налоговая инспекция, как известно, может начислить пени и штрафы (ст. 75, 122, 123 НК РФ). Чтобы избежать этого, в инспекцию следует подать заявление об уточнении платежа (письмо ФНС России от 10.10.2016 г. № СА-4-7/19125). К заявлению приложите копию платежного поручения. Такое заявление будет основанием для переноса перечисленной суммы в счет страховых взносов. Приведем пример заявления об уточнении статуса плательщика в 2017 году.

Что говорят в ФНС

В 2017 году в поле 101 платежного поручения по страховым взносам за работников организациям и ИП Федеральная налоговая служба советует проставлять код 14. Такую информацию можно найти на официальном сайте ФНС. Если же ИП платит страховые взносы «за себя», то следует показывать код 09. Такая информация в январе 2017 года появилась на официальном сайте ФНС . Потом было издано совместное письмо ФНС, ПФР и ФСС с такой же позицией. Вместе с этим, по нашей информации, если организации и предприниматели ранее перечислили страховые взносы с кодом 01, то инспекция расценивает такой платеж правильным и недоимки не возникнет. Более того, в более поздних разъяснениях в письме ФНС от 03.02.17 № ЗН-4-1/1931 сказано, что при уплате страховых взносов организациям нужно ставить именно код 01, а предпринимателям – 09

Статус плательщика при уплате взносов «на травматизм»

Страховые взносы «на травматизм» под контроль ИФНС не перешли. Этот вид взносов, как и раньше, администрирует ФСС. В связи с этим, в целях уплаты этого вида страховых взносов, в 2017 году в поле 101 платежного поручения, как прежде, нужно указывать код 08.