Доходность облигаций это параметр, который отражает прибыльность той или иной бумаги и обычно выражается в процентах годовых. Вообще доход по облигациям может быть двух типов:

- Ежегодные купонные платежи;

- Разница в цене (купил дешевле номинала, а в дату погашения реализовал облигацию по номиналу).

В связи с этим существует множество формул, по которым рассчитывается доходность облигаций , и разные формулы по-разному учитывают типы доходов, перечисленные выше. Обычно в облигационном калькуляторе имеют место четыре основные доходности, которые мы подробно рассмотрим в этой статье и проясним, что означает каждая из них.

Все виды доходностей, которые мы будем рассматривать, рассчитываются автоматически и инвесторам предлагаются уже в виде готового результата (не важно где, либо в терминале Квик, либо в облигационном калькуляторе, либо где-то еще). Но я все равно приведу формулы расчета данных показателей для более глубокого понимания сути вопроса.

1. Текущая доходность облигаций

Учитывает только выплату текущего купона. Например, облигация с номиналом 1000р. торгуется по 90%. Купонная дох-сть составляет 12% или 120р. в год. Следовательно, текущая дох-сть будет равна 120р./900р. = 13,33%.

Экономический смысл данной доходности в том, чтобы показать инвестору сколько процентов он будет получать в виде купонных выплат в зависимости от вложенных средств. То есть, когда человека интересует именно денежный поток без учета выплаты номинала в дату погашения, тогда нужно смотреть на это значение.

В этой цифре не учитывается тот факт, что приобрели вы облигацию по 90%, а погашать будете по 100%. Допустим, рассмотренная выше облигация погашается через 5 лет. Разница 10% между покупкой 90% и погашением 100% безусловно увеличит вашу итоговую доходность, но это произойдет только к концу срока погашения, а каждый год вы будете получать именно вот эту текущую дох-сть, которая в нашем примере равна 13,33%.

2. Текущая доходность модифицированная

В данной доходности учитывается и доход от разницы в цене и купоны. Данный тип не совсем корректен, т.к. полученное значение необходимо делить на количество лет, в течение которых мы владеем бумагой. Практического использования данная формула не имеет, однако во всех калькуляторах она есть, поэтому знать ее тоже нужно.

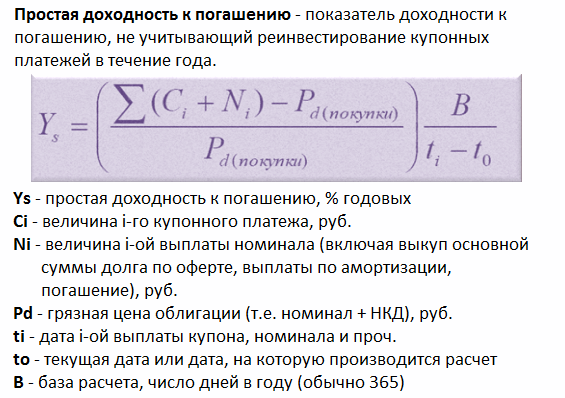

3. Простая доходность облигаций к погашению

В данной формуле учитывается прибыль и от покупки ниже номинала и купонные платежи. Например, облигацию мы купили по 90%, купон 12%, текущая дох-сть 13,33%, срок до погашения 4 года, т.е. за 4 года мы получаем 10% в виде разницы (100%-90%). Разделив эти 10% на 4 года, получаем 2,5% годовых, которые прибавим к 13,33% и получим простую дох-сть к погашению 15,83%. Однако, чем длиннее срок до погашения, тем сильнее доход от разницы размывается в годовой доходности. Так, при сроке 10 лет простая дох-сть будет эквивалентна 14,33%.

Используя данный показатель, облигации уже можно сравнивать между собой. Если при инвестировании вы планируете держать облигации до конца срока их обращения, при этом намерены забирать купоны себе, т.е. не реинвестировать купонный доход в эти же бумаги, то смотреть нужно именно на простую доходность облигаций.

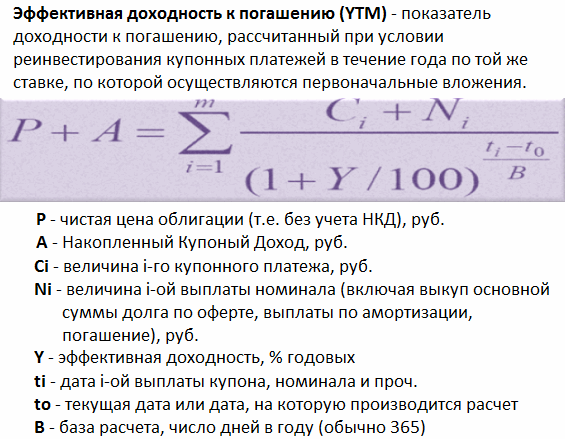

4. Эффективная доходность

Если же вас интересует абсолютная доходность с учетом всей возможной прибыльности (т.е. купонные выплаты, разница в цене, а также прибыль от реинвестирования купонных платежей), тогда смотреть нужно на эффективную доходность облигаций.

Данный тип доходности является самым полным, именно это значение применяется биржей и транслируется в программе Квик в столбце «Доходность облигаций». Еще раз… данный тип доходности помимо купонных платежей и разницы в цене учитывает реинвестиции купонного дохода в те же самые облигации.

Как показывает практика, 95% инвесторов реинвестируют купоны, поэтому данную дох-сть приняли в качестве основного ориентира прибыльности облигаций. Помимо этого на базе указанного значения строится по облигациям.

Таким образом, мы рассмотрели типы доходностей облигационного рынка. Самой главной является эффективная доходность облигаций, она отражается в и именно ее использует биржа для расчета. На базе данного значения облигации можно сравнить друг с другом, и это даст ясную картину того, какая бумага более привлекательна для инвестиций с точки зрения возможной прибыльности.

6-15% годовых — в таком диапазоне находится доходность большинства облигаций на текущий момент. Это — быстрый ответ, а далее в этой статье будет написано, от чего она зависит. Чтение данной статьи рекомендуется продолжить после прочтения статьи .

На самом деле, верхний предел доходности облигаций не ограничен, но мы не будем рассматривать доходность облигаций предбанкротных заёмщиков: доходность по таким облигациям может превышать 100% годовых, только кто же их заплатит?.

Более детальный ответ на вопрос «какая доходность облигаций» может выглядеть так:

- ОФЗ 25080, которая погашается уже через 3,5 месяца, имеет доходность +8,34% годовых.

- ОФЗ 25081, которая погашается через 1 год, имеет доходность +8,58% годовых.

- ОФЗ 26219 с погашением через 9 лет имеет доходность +8,52% годовых.

2) 9-10% муниципальные облигации (облигации регионов) на январь 2016г. Примеры:

- Иркутская область-34001 с погашением в конце 2021го года имеет доходность +9,4% годовых.

- Марий Эл-34007 с погашением через полтора года имеет доходность +9,9% годовых.

3) 7-15% корпоративные облигации . Примеры:

- Облигации производителя грузовых автомобилей «КАМАЗ ПАО БО-05» с погашением в 2020м году имеют доходность +9,9% годовых.

- Облигации известной российской компании «ПАО НК Роснефть БО-01» с погашением 2024м году имеют доходность +12% годовых.

- Облигации «АКБ Пересвет-БО-01» банка «Пересвет», который недавно стал героем новостей (у него обнаружилась дыра) имеют доходность +500% годовых и более, что характерно только для предбанкротных заёмщиков.

Как и ставки вкладов в банках, доходность облигаций может меняться. Непривычным здесь может быть то, что доходность облигаций может меняться постоянно, тогда как ставки по вкладам меняются 1-3 раза в год.

Вот, например, как в последнее время менялись ставки по вкладам в Сбербанке:

За полтора года ставки по вкладам поменялись 5 раз.

У самых ликвидных, торгующихся на бирже облигаций, доходность меняется каждый день . Ниже можно посмотреть на график изменения доходности одной и той же облигации в течение всего 6 месяцев:

В течение полугода доходность могла меняться с 9,1% до 7,8%.

Как видно, доходность на горизонте нескольких дней меняется несущественно, но на горизонте нескольких месяцев она может колебаться довольно сильно.

На самом деле, между ставками % по вкладам и % доходности по облигациям существует прямая взаимосвязь — они меняются синхронно и всегда в одну и ту же сторону.

Это зависит от макроэкономических показателей — ключевой ставки ЦБ. В других материалах этот механизм будет рассмотрен более подробно. Сейчас же достаточно будет понять, что когда повышаются ставки по банковским депозитам, то повышаются и доходности облигаций , и наоборот.

Эта новость немного удручает начинающих инвесторов: ведь интересоваться альтернативными способами вложения средств осторожные вкладчики начинают именно тогда, когда доходность банковских вкладов снижается. А если одновременно с ними снижается и доходность облигаций, то стоит ли менять «шило на мыло»?

Облигации выгоднее вкладов

На самом деле, в среднем, облигации приносят доход выше, чем вклады в банках. Любой желающий может провести любопытный эксперимент: сравнить % доходности по вкладам какого-нибудь банка и % доходности по его же облигациям.

Возьмём, для примера, один из крупнейших банков — Россельхозбанк, и его максимальные ставки по вкладам:

«Золотой Премиум», открываемый через дистанционные каналы обслуживания, при наличии у вкладчика пакета услуг «Ультра» или «Премиум» (выплата процентов в конце срока):

+8,85% годовых на 4 года для сумм 1,5-5 млн. рублей (на 01.02.2017г.)

Если поискать, какие облигации данного эмитента находятся в обращении с похожим сроком погашения (через 4 года), то мы наткнёмся на облигацию «РСХБ-27-об»:

Доходность +12,8% годовых! Доход почти на половину больше дохода от депозита в этом же банке!

Но это ещё не всё. Купоны (проценты) по данной облигации выплачиваются каждые 3 месяца (т.е. 4 раза в год), в то время как проценты по вкладу мы получим только в конце срока (через 4 года в нашем примере).

Разница между доходностями банковского вклада и процентов по облигациям — закономерное явление, которое будет подробно рассмотрено в других материалах данного сайта. Сейчас же остановимся на том, что:

- доходности облигаций и банковских вкладов меняются в одном и том же направлении

- облигации могут быть выгоднее вклада в банке

Виды доходностей облигаций

Ещё одна сложность определения доходности облигаций может заключаться в том, что всегда требуется уточнение, о какой доходности идёт речь:

- Текущая (купонная) доходность

- Доходность к погашению

- Полная доходность (эффективная доходность к погашению)

Таким образом, при выборе облигации нам всего лишь нужно понимать, какую доходность облигации мы имеем в виду во время принятия решения о данной инвестиции.

Текущая (купонная) доходность — это доходность купонных платежей.

Этот вид доходности не учитывает возможные прибыли-убытки от переоценки стоимости самой облигации.

Аналогия из реальной жизни может быть связана с квартирой: когда мы покупаем квартиру с целью сдачи её в аренду и не планируем её продавать. Нас интересует только % дохода на вложенную сумму. Предположим, мы купили квартиру за 3 млн. рублей, а получаем арендных платежей на 200 тыс. рублей. Таким образом «простая доходность» нашей облигации-квартиры составит 0,2млн./3млн.=+6,66% годовых.

Доходность к погашению — учитывает доход не только от купонов, но и от разницы между ценой покупки облигации и ценой погашения. Т.е. прибыль складывается уже из двух компонентов:

КУПОНЫ + РАЗНИЦА цен

Это — та доходность, которую получит инвестор, если удержит облигацию до момента погашения. Тем самым, у него появляется возможность заработать также и на разнице цен купли-продажи облигации.

Аналогия из реальной жизни с квартирой выглядит следующим образом:

Мы купили квартиру на 3 года за 2,85 млн. рублей с целью сдачи в аренду, а через три года у нас её купят за 3 млн. рублей. Следовательно, за три года мы получим арендных платежей на сумму 200*3=600 тыс. рублей + прибыль 150 тыс. рублей от разницы цен купли-продажи самой квартиры.

доход составит 750 тыс. рублей:

А доходность составит 26,3% за три года (0,75млн./2,85млн.), что соответствует годовой доходности около +8% годовых.

Эффективная (полная) доходность к погашению

Этот вид доходности подразумевает, что мы очень эффективно используем наши деньги и все поступающие доходы тут же реинвестируем. Для расчёта такой доходности нам потребуется дополнительный параметр: доходность альтернативных вложений.

В этом качестве обычно выступает вклад в банке, а формула общей прибыли принимает примерно такой вид:

КУПОНЫ + РАЗНИЦА цен + РЕИНВЕСТИРОВАНИЕ купонов

Вернёмся к нашему примеру с арендной квартирой: теперь все арендные платежи, которые мы получаем, мы тут же кладём на вклад в банке под 10% годовых (например) и получаем от этого дополнительный доход, который за три года составит около 78 тыс. рублей.

доход составит 828 тыс. рублей:

- 150 тыс. от разницы цен купли-продажи

- 600 тыс. от купонных (арендных) платежей

- 78 тыс. от реинвестирования дохода под банковский процент 10% годовых

Общая доходность составит +29% за три года (0,828млн/2,85млн) или примерно +8,9% годовых.

Сравнение доходности к погашению и эффективной (полной) доходности к погашению показывает, что при одних и тех же исходных условиях доходность может существенно вырасти (8,9% вместо 8%), если мы будем своевременно инвестировать поступающие от облигации доходы.

Когда мы будем узнавать доходность к погашению облигаций в интернете, в большинстве случаев речь будет идти именно о таком виде доходности — эффективной (полной) доходности к погашению.

Пример расчёта доходности облигаций

Возьмём для примера настоящую облигацию — ОФЗ 26210. Вот основные её характеристики:

- Текущая цена: 97,199% (971,99 руб.)

- НКД: 9,5 руб.

- Постоянный размер купона: 33,91 руб.

- Периодичность выплаты купона: 182 дня

- Дата очередной выплаты купона: 14.06.2017

- Погашение облигации: 11.12.2019 (примерно через 3 года)

Текущая купонная доходность:

33,91*2/971,99 = +6,97% годовых (сумма процентного дохода за год / цена облигации)

Доходность к погашению:

Посчитаем весь доход от владения облигацией до самого момента погашения, для этого нам нужно посчитать, сколько купонных платежей всего мы получим за этот период. Составим график платежей. Для тех, кто ранее брал кредиты, фраза «график платежей» имеет несколько дискмофортный смысл, но в данном случае всё наоборот: эти платежи — в нашу пользу 🙂

Нам нужно знать дату выплаты следующего купона и периодичность его выплаты. Мы видим, что следующий купон будет выплачен 14.06.2017, а периодичность его выплаты 182 дня.

Есть и другие. Каждый из них имеет свои плюсы и минусы. Какая-то часть информации может предоставляться за плату, также различается полнота или удобство отображения данных.

Тем не менее, даже бесплатной информации, содержащейся в базах данных этих сайтов, более чем достаточно для принятия инвестиционных решений.

Вот пример того, что можно увидеть на подобном сайте по интересующей нас облигации:

Также нужно иметь в виду, что методики и способы вычисления доходности могут отличаться. Например, альтернативная доходность вложений (под какую ставку мы реинвестируем наши купоны) может влиять на эффективную доходность облигации к погашению.

Итак, в этой статье мы рассмотрели вопросы:

- Какова доходность у облигаций

- Какие бывают виды доходности облигаций

- Как узнать доходность облигаций

Продолжение следует.

Доходность облигаций – основной вопрос, который интересует консервативных инвесторов, предпочитающих надежные вложения, обеспечивающие максимальную сохранность капитала и прибыль более высокую, чем в банке.

Каждый держатель облигации имеет право получать доход в формате выплаты процентов, а также от перепродажи актива за счет разницы между номинальной стоимостью и определенной ценой покупки, которая обычно ниже.

Данный инструмент напоминает банковский вклад – средства инвестируются на конкретный срок под известный заранее процент, но облигации обладают такими преимуществами: более высокий уровень прибыли и возможность изъять финансы, не потеряв набежавшие проценты. Прибыльные ценные бумаги ликвидны и могут быть проданы без потери процентов.

Государственные облигации РФ доходность предлагают не очень высокую, но и ценовые колебания на рынке не сравнить с акциями. На прибыльность влияют купонные выплаты (проценты) и изменения рыночной стоимости ценной бумаги, доход может колебаться в диапазоне 8-18%. Чаще всего надежные компании предлагают небольшие выплаты, маленькие – высокие платежи, но в общем риск меньше, чем при покупке . Особенно высокие проценты наблюдаются у облигаций новых эмитентов, которые только выходят на рынок.

Особенности данного способа инвестирования

Облигацией называется ценная долговая бумага, поэтому при ее покупке инвестор автоматически превращается в кредитора компании-эмитента. Эмитент должен выплачивать держателю по прошествии срока обращения ценной бумаги ее зафиксированную номинальную цену и заранее зафиксированный процент от номинальной стоимости.

Основные аспекты инвестирования:

- Доходность государственных облигаций РФ стремится к 8% годовых, поэтому они не очень привлекают массовых инвесторов

- Ценные бумаги выпускают разные предприятия во всех секторах экономики, банки. Эмитенты есть не очень надежные, а есть и высококлассные – таких компаний, как «Газпром» или «Сбербанк». Последние показали неплохую доходность в 2016 году

- Есть возможность продажи в любой момент или ожидания погашения эмитентом (3-5 лет)

- Номинальная цена и сумма накопленного дохода по купону регулярно перечисляются на счет инвестора, который он открывает у брокера

- Центр торгов – Секция фондового рынка ММВБ, также приобретать облигации можно через Интернет, биржевые данные доступны всем участникам

Расчет облигаций осуществляется с учетом нескольких факторов.

Ключевые показатели оценки:

1) Срок погашения – заранее установленная дата, когда инвестору вернут номинальную цену, сроки могут колебаться в диапазоне 1-30 лет. Краткосрочные бумаги – до 5 лет, со средним сроком – 5-12, долгосрочные – более 12 лет. Облигации с пометкой про досрочное погашение могут отзываться эмитентом раньше с предложением инвестору реинвестировать на менее привлекательных условиях. Чтобы избежать такой ситуации, можно выбрать только безотзывные активы.

2) Процентная ставка – доходность, которая может быть зафиксированной, плавающей либо выплаченной после наступления срока погашения. В стандартных условиях платежи осуществляются раз в полгода. Есть бумаги без процентных выплат, но предполагающие большой дисконт к номиналу при продаже.

3) Кредитное качество – так, есть казначейские обязательства, полностью гарантированные действующим правительством Соединенных Штатов, а есть спекулятивные с низким инвестиционным рейтингом. При покупке желательно рассматривать платежеспособность, надежность, финансовые показатели эмитента. Желательно ориентироваться на рейтинги агентств, которые присваивают ценным бумагам места в рейтинге по собственным системам – такие, как Moody’s Investors Service, Fitch и другие.

4) Страхование – в специализированных компаниях, которые обслуживают рынок бумаг с фиксированной прибылью.

5) Налоговый статус – возможность предоставления инвестору налогового преимущества. К примеру, проценты казначейских облигаций США вообще не облагаются налогом, облигации федерального займа могут предполагать другие условия, как, впрочем, и доходность в 2016-2017 годах.

6) Стоимость – составляется на базе множества переменных (уровень спроса и предложения, процентная ставка, налоговый статус, срок до погашения и т.д.). Новые выпуски реализуют по номинальной цене, вторичный рынок реагирует на изменения процентной ставки.

7) Номинальный доход – фиксированная прибыль, которая определяется процентной ставкой (ставка купона).

Определение уровня прибыльности ценных бумаг

До покупки нужно хорошо изучить, как рассчитать доходность облигации, чтобы вкладывать только в прибыльные . Прибыльность рассчитывают на базе цены погашения, купонных платежей, цены самой бумаги и сроков владению ею. При этом, отличаются расчеты дисконтных и купонных облигаций.

1) Дисконтные облигации – прибыль инвестор получает в виде разницы между стоимостью приобретения и стоимостью погашения либо продажи.

Прибыльность определяется по формуле:

![]()

- r – прибыльность

- H – стоимость погашения либо цена продажи

- P – стоимость приобретения бумаги

- t – число дней владения

- 365 – число дней в году

Прибыльность выражается в процентах годовых.

2) Купонные облигации – здесь прибыльность может быть двух видов – текущей и доходностью к погашению.

В свою очередь, текущая доходность вычисляется по формуле:

![]()

- С – это сумма купонных выплат за один год

- Р – текущая стоимость конкретной облигации

Доходность облигации к погашению демонстрирует, какую прибыль может получить инвестор в случае удерживания бумаги до погашения. Ориентировочная прибыль в таком случае рассчитывается по формуле:

- r – прибыльность

- H – стоимость погашения; если бумага продается до срока погашения, то Н = стоимость продажи плюс полученный НКД

- P – цена приобретения бумаги + выплаченный НКД

- С – общая сумма купонных выплат, совершенных на протяжении времени владения активом

- t – число дней владения

При выполнении вычислений стоит помнить, что понизить прибыльность могут комиссии брокеру и подоходный налог для физических лиц. Если учитывать налог, формула будет такой:

Тут: tax – актуальная на момент вычислений ставка налога на прибыль физических лиц: если 13% — то берется 0.13. Для муниципальных и субфедеральных облигаций процент налога не взимается с купонного дохода.

Прибыльность может меняться с течением времени, находится в сильной зависимости от процентных ставок в экономике, финансового состояния эмитента, рыночной ситуации. Наиболее низкодоходными являются государственные, самыми прибыльными – корпоративные.

Так, государственные облигации федерального займа дают 8-10%, показатель зависит от дюрации и выпуска. Российские еврооблигации, которые номинированы в иностранной валюте, могут принести 1.5-6%.

Корпоративные облигации приносят 7-15% (конкретный показатель зависит от рейтинга надежности эмитента, сектора экономики). Отдельные эмитенты предлагают более15%, корпоративные еврооблигации, которые номинированы в долларах США, дают доход 3-10%.

Все это данные необходимо изучить до вложения, чтобы точно представлять, сколько можно получить и стоит ли делать инвестиции. Также желательно ознакомиться с прогнозами экспертов касательно перспектив развития соответствующего сектора экономики, рынка, сферы.

По сути доходность к погашению является внутренней нормой доходности (англ. Internal Rate of Return ) для инвестора, который купил облигацию по рыночной цене и намеревается удерживать ее вплоть до даты погашения (англ. Maturity Date ). Другими словами, она является ставкой дисконтирования, использование которой позволит привести все купонные платежи и номинальную стоимость облигации к ее настоящей стоимости (рыночной цене) сегодня. Таким образом, найти доходность к погашению можно решив следующее уравнение.

где P – рыночная стоимость (цена приобретения) облигации;

n – количество купонных платежей при условии, что облигация будет удерживаться до даты погашения;

C – размер купонного платежа;

F – номинальная стоимость облигации;

r – доходность к погашению.

Используя эту формулу необходимо учитывать периодичность осуществления купонных платежей, что определяется условиями эмиссии. Как правило, эти платежи осуществляются каждые полгода, гораздо реже ежегодно или ежеквартально. Поэтому полученную доходность к погашению иногда необходимо скорректировать к годовому выражению. Чтобы лучше разобраться в ситуации рассмотрим ее на примере.

Пример . Инвестор приобрел 5-ти летнюю облигацию за 4875 у.е. При этом ее номинальная стоимость составляет 5000 у.е., а купонная ставка 14% годовых, при условии что купонные платежи осуществляются каждые полгода. Чтобы использовать приведенное выше уравнение нам необходимо рассчитать размер и количество купонных платежей. Поскольку выплаты осуществляются два раза в год, а срок обращения облигации составляет 5 лет, то количество купонных платежей будет равно 10 (5*2). Купонная ставка в 14% годовых предполагает, что эмитент облигации должен ежегодно выплачивать инвестору 700 у.е. (5000*0,14). Однако учитывая тот факт, что выплаты осуществляются два раза в год, размер купонного платежа составит 350 у.е. Таким образом, мы можем подставить полученные данные в уравнение и рассчитать доходность к погашению.

Для решения этого уравнения можно воспользоваться различными финансовыми калькуляторами или использовать функцию «ВСД» Microsoft Excel, для чего исходные данные необходимо представить следующим образом.

Затраты на приобретение облигации, осуществленные в 0-вой точке, необходимо записать в ячейку со знаком «-». По истечении 5-ти лет вместе с последним купонным платежом инвестор получит номинальную стоимость облигации, поэтому в последнюю ячейку необходимо занести их сумму 5350 у.е. (5000+350). В результате мы получим доходность к погашения, равную 7,362%.

Следует отметить, что полученная доходность к погашению выражена в полугодичном выражении. Поэтому чтобы представить ее в годовом выражении необходимо скорректировать ее с учетом сложных процентов. Для условий нашего примера она составит 15.266%.

YTM=((1+0,07362)2-1)*100%=15,266%

Существует определенная зависимость между ценой облигации и ее доходностью к погашению.

1. Если доходность к погашению равна купонной ставке, то облигация торгуется по номинальной стоимости.

2. Если доходность к погашению меньше купонной ставки, то рыночная стоимость облигации будет выше номинала, то есть она будет торговаться с премией.

3. Если доходность к погашению больше купонной ставки, то рыночная стоимость облигации будет ниже номинала, то есть она будет торговаться с дисконтом.

Давайте проиллюстрируем эти закономерности на основе данных приведенного выше примера.

Действительно, если облигация будет приобретена за 5000 у.е., то есть за номинальную стоимость, то доходность к погашению будет равна купонной ставке. Если рыночная стоимость облигации будет ниже 5000 у.е., то доходность к погашению будет превышать купонную ставку, и наоборот.

Ограничения в использовании

Доходность к погашению обладает тем же самым недостатком, как и внутренняя норма доходности. Изначально предполагается, что все полученные купонные платежи реинвестируются по ставке равной доходности к погашению, что крайне редко встречается на практике. Другими словами, если купонные платежи будут реинвестироваться по более низкой ставке, то доходность к погашению будет завышенной, а если по более высокой – то заниженной. Учитывая, что ситуация на рынке капиталов постоянно меняется, что приводит к постоянному изменению процентных ставок, полученные результаты расчетов могут использоваться только в течение непродолжительного периода времени.

Что такое Купонная ставка | Coupon Rate

Купонная ставка — англ. Coupon Rate , является процентной ставкой, согласно которой эмитент облигации выплачивает купонные платежи (англ. Coupon Payment ) ее держателю. При покупке облигации инвестор выплачивает эмитенту ее номинальную стоимость, который, в свою очередь, обязуется вернуть ее на дату погашения и периодически осуществлять выплату процентов (купонные платежи). Термин «купон» (англ. Coupon ) изначально обозначал отрывной лист, который являлся частью бланка облигации, который отрывался и предъявлялся для погашения процентов. В современной практике эмиссия облигаций, как правило, осуществляется в электронной форме, однако, термин «купонный платеж» продолжает использоваться для обозначения выплат процентов.

Итак, облигация представляет собой долговой инструмент, в котором ее эмитент выступает в роли заемщика, а покупатель в роли кредитора. Возникающие долговые отношения предполагают выплату некоторого вознаграждения кредитору, которое может быть осуществлено в форме процента или дисконта. По характеру выплаты вознаграждения на сегодняшний день существует три основных типа облигаций.

1. Облигации с фиксированной процентной ставкой.

Доходность облигаций – их виды и подробное описание

Облигации с плавающей процентной ставкой.

3. Облигации с нулевой купонной ставкой (англ. Zero Coupon Bond ), упоминаемые также как беспроцентные облигации.

Чтобы понять механизм расчета купонного платежа в зависимости от типа процентной ставки, рассмотрим ситуацию на примере.

Облигации с фиксированной процентной ставкой

Данный тип облигаций предполагает, что купонная ставка (процентная ставка) фиксируется в момент эмиссии и остается неизменной в течение всего срока обращения. В этом случае на размер купонного платежа будет влиять только номинальная стоимость и периодичность выплаты процентов, которые, как правило, выплачиваются каждые полгода, реже ежегодно или ежеквартально.

Предположим, что инвестор приобрел облигацию с фиксированной купонной ставкой 12,5% годовых, номинальной стоимостью 1000 у.е., сроком обращения 5 лет и выплатой процентов каждые полгода. Это означает, что каждые полгода эмитент будет выплачивать инвестору купонный платеж, размер которого будет одинаковым до даты погашения. За каждый год эмитент должен будет выплатить инвестору проценты исходя из купонной ставки 12,5% годовых, что составит 125 у.е. (1000*0,125). Однако поскольку купонный платеж должен выплачиваться на полугодичной основе, его размер составит 62,5 у.е. (125/2).

Облигации с плавающей процентной ставкой

Этот тип облигаций предполагает, что купонная ставка не фиксируется, а может меняться в течение всего ее срока обращения. С технической точки зрения, как правило, процентная ставка будет состоять из двух частей: плавающей и фиксированной. Плавающая обычно привязывается к ставке ориентиру (англ. Reference Rate ), например, к индексу LIBOR, а фиксированная является надбавкой.

Допустим, что инвестор приобрел облигацию номиналом 10000 у.е. с плавающей купонной ставкой «6 Month LIBOR +3.25%» и выплатой процентов каждые полгода. Эта ставка состоит из двух частей: плавающей 6 Month LIBOR и фиксированной надбавки 3,25%. Другими словами, процентная ставка по облигации будет меняться вслед за 6 Month LIBOR, что графически будет выглядеть следующим образом.

Как видно на графике, купонная ставка по облигации будет меняться вслед за ставкой 6 Month LIBOR, поэтому точную сумму купонного платежа определить заранее невозможно. Предположим, что на очередную дату выплаты процентов 6 Month LIBOR составит 0,53%. В этом случае купонная ставка будет равна 3,78% (0,53+3,25), а размер купонного платежа 378 у.е. (10000*0,378).

Облигации с нулевой купонной ставкой

У облигаций этого типа главной особенностью является то, что они не предполагают выплату процентов их держателю. Они продаются с дисконтом к номинальной стоимости, а при наступлении даты погашения эмитент выплачивает держателю номинальную стоимость.

Предположим, что инвестор рассматривает возможность приобретения беспроцентной облигации номиналом 25000 у.е. и сроком обращения 5 лет. Эмитент размещает эти облигации по 17824,65 у.е. (25000/(1+0,07) 5), что соответствует ставке дисконтирования 7% годовых. В случае принятия решения о покупке инвестор получит номинальную стоимость облигации через 5 лет, а его доход составит 7175, 35 у.е. (25000-17824,65).

При всей видимой простоте понятия «цена облигации» на самом деле вопрос далеко не такой однозначный, как кажется. Дело в том, что на практике под этим термином понимают в различных ситуациях не одно и то же. Более того, облигация в один и тот же момент времени может иметь несколько ценовых характеристик, отличающихся друг от друга. Итак, сколько же существует видов оплаты у этой долговой бумаги и что под ними имеют в виду?

При всей видимой простоте понятия «цена облигации» на самом деле вопрос далеко не такой однозначный, как кажется. Дело в том, что на практике под этим термином понимают в различных ситуациях не одно и то же. Более того, облигация в один и тот же момент времени может иметь несколько ценовых характеристик, отличающихся друг от друга. Итак, сколько же существует видов оплаты у этой долговой бумаги и что под ними имеют в виду?

Цена на облигации бывает:

- номинальная, или номинал;

- отсечения;

- рыночная (подразделяется на «чистую» и «грязную»);

- курсовая, или курс.

Номинальная оплата

Номинал не определяется в ходе торгов, а задается эмитентом изначально перед размещением облигационного выпуска. Это та денежная сумма, от которой рассчитывается доход по купонной ставке и которая устанавливает, сколько получит держатель ЦБ при погашении облигационного займа. Она является фиксированной и не меняется в течение всего срока обращения. Для облигационных займов с купонами стараются закрепить купонные процентные ставки на таком уровне, чтобы номинал в момент размещения совпадал с текущей рыночной стоимостью или был максимально близким к ней.

Цена отсечения

С отсечением можно столкнуться при первичном размещении (эмиссии) облигационной ссуды в ходе аукциона, когда заявки, поданные покупателями, удовлетворяются эмитентом поочередно по мере ценового снижения. Порог, на котором торги заканчиваются по причине превышения текущего спроса над предложением, называется ценой отсечения. Если же спрос на бумаги низкий, то ценой отсечения будет заранее установленный эмитентом минимальный ценовой уровень, на котором возможно заключение сделок.

По схеме аукциона с ценой отсечения на российском рынке распространялись облигации ГКО, ОФЗ-ПД и ценные бумаги по городскому облигационному (внутреннему) займу ГО(В)З города Москвы.

Рыночная стоимость

Денежная стоимость ЦБ такой ссуды в свободной продаже в период между первичным размещением и погашением является их рыночной оплатой.

Денежная стоимость ЦБ такой ссуды в свободной продаже в период между первичным размещением и погашением является их рыночной оплатой.

Она может совпадать с номиналом, а также быть ниже или выше него (покупка с дисконтом или с премией соответственно) и в свою очередь подразделяется на «грязную» и «чистую», то есть стоимость с учетом накопленного купонного дохода и без такового. Ниже даны формулы расчета, по которым можно определить, сколько стоит в текущий момент каждый из наиболее часто встречающихся в практике видов бумаг облигационных займов без учета накопленного купонного дохода.

Расшифровка обозначений, фигурирующих в формулах:

- N – номинал;

- P – рыночная стоимость;

- g – годовая % ставка по купону;

- C=g × N – годовой % доход по купону;

- i – ставка доходности к погашению (ставка помещения, полной доходности, дисконтирования);

- n – время в годах, оставшееся до даты погашения.

Стоимость облигаций с нулевым купоном:

P= N/〖(1+i)〗^n

Характеристика ссуды: регулярный % доход отсутствует, а вся прибыль получается за счет дисконта между номиналом при выкупе покупки.

Стоимость облигаций с выплатой % по купону при погашении:

P= (N ×〖(1+g)〗^n)/〖(1+i)〗^n

Характеристика ссуды: купон начисляется по сложной ставке процента и выплачивается одновременно с номиналом при выкупе.

Стоимость облигаций с фиксированным % по купону:

P=C × (1- 1/〖(1+ i)〗^n)/i + N/〖(1+ i)〗^n

Характеристика ссуды: периодическая выплата купонного % с фиксированной ставкой и номинала в момент выкупа.

Стоимость облигаций с плавающим процентом по купону:

P= ∑_(k=1)^n▒〖C_k/〖(1+i)〗^k + N/〖(1+i)〗^n 〗 ,

где C_k – годовой купонный доход за определенный период, а k – время в годах, оставшееся до выплаты соответствующего купона.

Характеристика ссуды: купонный процент является переменным и привязан к какому-либо показателю, ставка по купону объявляется перед началом очередного периода, номинал выплачивается в момент погашения.

Стоимость бессрочной облигаций с периодической выплатой процентов:

P = C/i

P = C/i

Характеристика ссуды: периодическая выплата купонного %, конкретные сроки выкупа номинала отсутствуют, поэтому облигационная ссуда носит характер так называемой вечной ренты.

Если же необходимо рассчитать, сколько стоит в данный момент облигация с учетом накопленного купонного дохода НКД, то его необходимо приплюсовать к уже рассчитанной текущей стоимости:

P_g = P_с+ C_t ,

где C_t – НКД, а P_g и P_с – цена с учетом НКД и без него соответственно.

НКД определяется по формуле:

C_t = C ×(1/m-t) ,

где m – годовое количество платежей по купонам, t – время до платежа по очередному купону (в годовом исчислении).

Как мы видим, во всех приведенных уравнениях есть одна общая переменная, напрямую влияющая на стоимость облигаций. Это ставка доходности к погашению. Что она собой представляет и от чего зависит? Упомянутая ставка определяет, под сколько % инвестор реально вкладывает в текущий момент свои денежные средства с учетом всех видов дохода.

Расчет доходности портфеля облигаций

На нее влияют следующие параметры:

- процентная ставка по купону;

- частота выплат купонного дохода;

- рыночная ставка %;

- степень надежности финансовых вложений;

- срок до погашения;

- возможность досрочного выкупа;

- налоговый статус.

Курсовая цена

Для удобства в сопоставлении текущей рыночной стоимости облигаций в практику был введен общий показатель, который называется курсовая цена, или просто курс. При операциях купли-продажи именно курс обычно служит основой для котировок и одной из инвестиционных характеристик. Под ним понимают рыночную стоимость 100 единиц номинала, поэтому формула довольно простая:

Для удобства в сопоставлении текущей рыночной стоимости облигаций в практику был введен общий показатель, который называется курсовая цена, или просто курс. При операциях купли-продажи именно курс обычно служит основой для котировок и одной из инвестиционных характеристик. Под ним понимают рыночную стоимость 100 единиц номинала, поэтому формула довольно простая:

K= P/N × 100

Через ставку помещения курс выражается следующим соотношением:

K= 100/〖(1+i)〗^n

В некоторых случаях, например, при торговле бумагами муниципальных займов в США, котировки определяются не на основе курса, а на базе текущей ставки помещения.

Итак, в нашем кратком обзоре мы разобрались с расчетом цены облигаций и выяснили, сколько видов ее существует и что все они вовсе не тождественны друг другу. Правильное понимание того, о какой из них А идет речь в каждой конкретной ситуации, важно с практической точки зрения, особенно при заключении сделки, так как любые разночтения и неверная трактовка термина могут быть чреваты неприятными финансовыми последствиями и прямыми убытками.

Стоимостная оценка облигаций.

Облигации имеют нарицательную цену (номинал) и рыночную цену. Номинальная цена облигации напечатана на самой облигации и обозначает сумму, которая берется взаймы и подлежит возврату по истечении срока облигационного займа.

Доходность облигаций. Простыми словами

Процент по облигации устанавливается к номиналу.

Рыночная цена в момент эмиссии (эмиссионная цена) может быть ниже номинала, равна номиналу и выше номинала. В дальнейшем рыночная цена облигаций определяется исходя из ситуации, сложившейся на рынке облигаций и финансовом рынке в целом к моменту продажи, а также двух главных элементов самого облигационного займа.

Поскольку номиналы у разных облигаций могут существенно различаться между собой, то часто возникает необходимость в определении курса :

К 0 = (Ц р / N) * 100%,

где К 0 – курс облигации, %;

Ц р – рыночная цена облигации, руб.;

N - номинальная цена облигации, руб.

Доход по облигации

Общий доход от облигации складывается из следующих элементов:

— периодически выплачиваемых процентов (купонного дохода);

— изменения стоимости облигации за соответствующий период;

— дохода от реинвестирования полученных процентов.

Облигация может также приносить доход в результате изменения стоимости облигации с момента ее покупки до продажи. Разница между ценой покупки облигации (Ц 0) и ценой, по которой инвестор продает облигацию (Ц 1), представляет собой прирост капитала, вложенного инвестором в конкретную облигацию (Д = Ц н – Ц од).

Данный вид дохода приносят прежде всего облигации, купленные по цене ниже номинала, т.е. с дисконтом .

Подсчет цены продажи называется дисконтированием :

Ц од = N * * 100%,

где Ц од – цена продажи облигации с дисконтом, руб.;

N – номинальная цена облигации, руб.;

I – число лет, по истечении которых облигация будет погашена;

с – норма ссудного процента (или ставка рефинансирования), %.

Доходы по облигациям меньше подвергнуты циклическим колебаниям и не так зависимы от конъюнктуры рынка.

Доходность облигаций

Различают текущую доходность и конечную, доходность облигаций .

Показатель текущей доходности характеризует соотношение поступлений с затратами по облигации:

Д х = (С / Ц 0) * 100%,

где Д х – текущая доходность облигации, %;

С – сумма выплаченных в год процентов, руб.;

Ц 0 – цена облигации, по которой она была приобретена, руб.

Для того чтобы решить оставить данную облигацию или продать, необходимо сравнить доходность облигации с доходностью других финансовых инструментов. Для этого вместо цены покупки в формуле используется рыночная цена (Ц р).

Однако по облигациям с нулевым купоном текущая доходность равна нулю, хотя доход в форме дисконта они приносят.

Оба источника дохода отражаются в показателе конечной доходности , характеризующей полный доход по облигации:

Д хк = [ (T ∑ (i) Bi + (Ц пр. – Ц пок.)] / (Ц пок. * Т),

где Д хк – конечная доходность облигации, %;

Ц пр – цена продажи, руб.;

Ц пок – цена покупки, руб.;

В – купонные платежи за год, руб.;

Т – количество лет нахождения облигации у инвестора.

Существуют два важных фактора, влияющих на доходность облигаций. Это инфляция и налоги. Поэтому в условиях инфляции инвесторы избегают вложений в долгосрочные облигации.

Налоги уменьшают доход по облигациям, а значит, и их доходность.

Таким образом, реальная доходность тех или иных облигаций должна рассчитываться после вычета из дохода выплачиваемых налогов с учетом инфляции.

Доход по векселю.

Доход по банковским векселям может выплачиваться в виде процентов, или в виде дисконта.

Сумма процентов исчисляется на основании годовой процентной ставки и периода обращения векселя:

IB = (iB * t * PН) / 365 (360),

где IB – доход, исчисленный по формуле обыкновенных (при временной базе 360 дней) или точных (при временной базе 365 дней) процентов;

iB – годовая процентная ставка;

t – число дней обращения векселя;

PH — номинал векселя.

Дисконтный доход – это разница между номиналом, по которому производится погашение векселя, и дисконтной ценой (ценой приобретения, меньшей номинала):

IB = PH — Pпр, где

IB – дисконтный доход;

PH – номинал векселя;

Pпр – цена приобретения векселя.

Доходность векселя за срок займа :

iД = IB / Pпр;

а за год (по формуле обыкновенных процентов):

ГОД iД = (IB * 360) / (t * Pпр),

где t – число дней обращения векселя.

При продаже дисконтного финансового векселя на рынке ценных бумаг до окончания срока долгового обязательства доход делится между продавцом и покупателем по формуле обыкновенных (точных) процентов:

пок IB = (ir * PН * t1) / 360 (365),

ir – рыночная ставка на момент сделки по долговым обязательствам той срочности, которая осталась до погашения векселя;

PН — номинальная цена векселя;

t1 — число дней от даты сделки до даты погашения векселя;

360 (365) — временная база при исчислении обыкновенных (точных) процентов.

С одной стороны, доход покупателя не должен быть меньше той суммы, которую он получил бы при рыночной ставке по долговым обязательствам той срочности, которая осталась до погашения векселя. С другой – его реальная прибыль определяется разностью цены погашения (номинала) и цены покупки Pr:

PH – Pr = (ir * PН * t1) / 360(365),

Pr = PH – (ir * PН * t1) / 360(365).

При продаже процентного векселя реальный доход второго векселедержателя определяется разностью наращенной стоимости и рыночной цены:

Пок IB = S – Pr,

где пок IB – доход покупателя;

S – наращенная стоимость векселя, т.е. сумма номинальной цены и процентов за

весь срок займа;

Pr – рыночная цена.

Чтобы вексель был куплен , доход по нему не должен быть меньше, чем по долговым обязательствам срочности, равной числу дней от даты сделки до даты погашения векселя:

S – Pr = (ir * t1 * Pr) / 360(365),

Pr = S: [ 1 + ((ir * t1) / 360(365)) ],

где ir – рыночная ставка по долговым обязательствам той срочности, которая осталась до погашения векселя;

t1 – срок от даты сделки до даты погашения векселя.

При небольших суммах инвестиций доход по векселям может быть не так велик , однако тут все зависит от ставки процента эмитента и срок владения векселем.

Отказ в платеже допустим только по мотивам недобросовестности или грубой неосторожности предъявителя при приобретении им векселя, утрате документом силы векселя. Недопустим отказ в платеже по не предусмотренным законом ограничениям активной векселеспособности, а также из-за дефектов, не влекущих потерю вексельной силы.

Давно хотел понять, что такое доходность к погашению, но всё никак руки не доходили. Одно дело, когда тебе квик/сайт ММВБ показывает какое-то число, типа 5.25%, и вроде оно и должно быть правильным, но что за этим стои т? И что это означает на практике? В инете есть сложные формулы доходности, и (если сможешь разобраться) они вроде считают приблизительно то же самое, но, опять же, почему они именно такие, как они получены? Хочется, чтобы этот процент, какой бы он ни был, можно было напрямую сравнивать со ставками банковских вкладов, потому что это просто и понятно.

- Чтобы проверить, что она на самом деле такая.

- Чтобы учесть налог на купон для корпоративных бумаг, т.к. в квике он не учитывается.

- Чтобы учесть комиссию.

- Чтобы посчитать доходность для бумаг, по к-м нет торгов на бирже (есть на внебирже) и поэтому в квике показывается 0.

- Можно посчитать для любой цены или даты.

Сразу скажу, что самый простой способ посчитать доходность – это использовать функцию ДОХОД в Excel. Для примера я буду использовать еврооблигацию GAZPR-34 на 10.01.18 с ценой 137.5 и НКД 17,7292. В данном случае ф-я ДОХОД получает 4,284% (тут учитывается налог), но при этом она требует очень мало параметров:

ДОХОД(дата покупки; дата погашения; ставка купона; цена;100; 2; 0)*100.

НКД она считает сама. Есть и отдельная функция для подсчета НКД - НАКОПДОХОД(). Кроме того, в Excel есть и другие функции, к-е могут оказаться полезными:

ДАТАКУПОНДО/ДАТАКУПОНПОСЛЕ – определяют дату предыдущего/следующего купона

ЧИСЛКУПОН - число оставшихся купонов.

Сначала я (наверное, как и многие) предполагал, что тут весь фокус в капитализации и реинвестировании купонов, и даже стал считать таким образом доходность в Excel. Цифры получались близкие к тем, что показывал квик, но всё же не те, тем более, что по некоторым бумагам они отличались значительно.

Затем я придумал интервальный способ подсчета, в котором весь период времени до погашения разбивается на интервалы длиной полгода (между купонами), и доходность считается для каждого из них, а затем получается средневзвешенная дох-ть для всего периода. Здесь делается предположение, что цена с момента покупки до погашения равномерно снижается (или увеличивается) до номинала. Зная количество дней до погашения и текущую цену, можно получить предполагаемое изменение цены за 1 день, и за любое число дней, а значит – и в день выплаты каждого купона. А зная последние, можно для каждого интервала получить:

- Сумма вначале (цена)

- Сумма в конце (цена в конце + купон)

- Разница, процент и годовой процент

Для самого 1-го периода ситуация несколько усложняется НКД, но это не принципиально. Далее, получив для каждого интервала годовой процент и зная цену в его начале, можно получить средневзвешенный годовой процент за всё время (используя цену как вес т.к. она всё время меняется). Полученное значение уже больше похоже на то что показывает квик, но и оно немного отличается. Проблема в том, что оно начинает заметно меняться, когда от даты покупки до первого купона остается мало времени, особенно, если учесть комиссию. Причина оказывается в том, что т.к. длина интервала в днях тоже разная её тоже надо учитывать как вес. При добавлении её в расчеты результат перестает зависеть от длины первого интервала. В Excel всё это выглядит примерно так (здесь не учитывается НДФЛ):

Проблема с этим способом состоит в том, что он основан на предположении, что цена идет к номиналу равномерно, а в реальности это не так, и в идеале определение доходности от цены зависеть не должно.

В какой-то момент попался пост на эту тему anatolyutkin «Еврооблигации и депозиты », к-й дал подсказку. На самом деле там всё написано, но т.к. у меня в финансовой области образования нет, то я его сразу осилить не смог, тем более что там в расчётах используется Бином Ньютона и т.п., но всё же я понял основную идею – текущая стоимость. Оказывается, это такой финансовый термин, к-й означает сколько нужно вложить сегодня, чтобы через какое-то время получить заданную сумму. Фокус в том, что обычно расчет производится наоборот – имеем сумму, например 1000р, процент (8%), и через год получаем 1080р. А здесь известно, сколько будет в конце и процент, а найти надо, сколько было вначале.

Ну а дальше основной финт мозгами состоит в том, чтобы понять, что когда вы покупаете облигацию (затраты = текущая цена + НКД), вы как бы открываете много маленьких вкладов на разные сроки. Вкладов столько, сколько вы получите купонов + еще 1 для номинала. Каждый вклад закрывается, когда вы получаете по нему купон, и все вклады имеют одинаковый процент.

Но здесь есть 1 нюанс – считать нужно так, как будто эти вклады имеют капитализацию. Её на самом деле конечно нет, но это нужно делать для того, чтобы полученный процент соответствовал каким-то общепринятым ориентирам. Если нам нужно сравнить доходность с обычными вкладами, то можно использовать годовую капитализацию. С другой стороны,

In a number of major markets (such as gilts) the convention is to quote annualised yields with semi-annual compounding

Что означает, что существует соглашение указывать доходность с полугодичной капитализацией, так что можно посчитать и так. Понятно, что из-за более частой капитализации процент доходности будет немного ниже. В квике, на сайте ММВБ и в функции ДОХОД доходность вычисляется именно так. Формула для расчета начальной суммы отдельного вклада для годовой капитализации выглядит так:

Sum=EndSum / ((1+Rate/100)^Years) / (1+Rate/100*YearPart)

Здесь EndSum – купон или номинал, Rate – искомый процент, Years - число полных лет вклада, YearPart – дробная часть лет. Для полугодичного варианта:

Sum=EndSum / ((1+Rate/200)^YearHalves) / (1+Rate/100* YearHalfPart)

Здесь YearHalves – число полных полугодий, YearHalfPart - дробная часть полугодий. Далее, если просуммировать все начальные суммы этих вкладов, то должно получиться число, равное первоначальным затратам, т.е. текущая цена + НКД. Другими словами, тут нельзя получить формулу типа Rate=… где доходность вычисляется одним выражением – нужно подбирать разные значения до тех пор, пока результат не будет отличаться от требуемого на величину типа 0.00001. В Excel это выглядит так (здесь НДФЛ уже учтен, при этом для простоты в НКД он тоже учтён):

Конечно, так рассчитывать доходность не нужно, это просто для понимания. В интернете также можно найти более простые формулы для расчета доходности без суммирования, в к-х присутствует параметр «общее количество купонных платежей», но при этом не учитывается НКД. Кроме того, на сайте ММВБ есть документ «Методика расчета НКД и доходности »

, содержащий формулу доходности с параметром «число дней». Этот параметр делится на число дней в году, т.е. получается число лет, т.о., данная формула получает доходность с годовой капитализацией, и это не та

величина, к-я показывается на этом же сайте для конкретных бумаг

.

Еще раз скажу про заблуждение насчет реинвестирования – оно в расчете ДП не учитывается:

A common misconception is that the coupons must be reinvested at the yield to maturity… making this assumption is a common mistake in financial literature and coupon reinvestment is not required for YTM formula to hold.

(Вики)It is a chronic error in that it persists in spite of continued attempts to correct it. For example, Renshaw addressed this error fifty years ago … but the reinvestment assumption continues to be replicated. … successive generations of financial professionals educated with the erroneous text have restated the claim in materials intended to educate investors….

Among the sites containing this claim are Bloomberg.com,… Investopedia.com, Morningstar.com, and even the popularly edited Wikipedia.org…

(«Yield-to-Maturity and the Reinvestment of Coupon Payments »)

Получаемая величина ДП, например 4.3%, означает только процент, к-й начисляется на вложенные средства только пока вы владеете данной ЦБ. Как только вы получили деньги (купон) назад, этот процент начисляться перестает а его новые инвестиции к нему никакого отношения не имеют. Разница только в том, что в случае обычного вклада вы получаете сразу всю сумму назад с процентами, а здесь как бы есть много маленьких вкладов под одинаковый процент и вы получаете их по одному постепенно.

Т.к. нам более привычна ситуация когда вся сумма возвращается сразу, можно попытаться посчитать и т.н. реальную доходность с учетом последующего (ре)инвестирования купонов (необязательно в ту же ЦБ) до погашения. Для каждого купона срок его реинвестирования равен

ReinvDays=EndDate-CouponDate

где EndDate – дата погашения и CouponDate – дата выплаты купона. Сумма, к-я получается в результате реинвестирования купона рассчитывается по формуле:

ReinvSum = Coupon * ((1+ReinvRate/100)^ReinvYears) * (1+ReinvRate/100*ReinvYearPart)

(здесь подразумевается ежегодная капитализация). Если просуммировать все такие суммы, а также последний купон и номинал, то получится итоговая сумма за весь срок до погашения. Зная начальную (Sum1=цена + НКД) и конечную сумму EndSum, а также срок, можно подобрать ставку, к-я даст такой результат, используя ту же формулу:

EndSum = Sum1 * ((1+RealRate/100)^TotalYears) * (1+RealRate/100*TotalYearPart)

Очевидно, что на практике реинвестировать под ту же ставку не получится, поэтому можно просто рассмотреть разные варианты для оценки. Для того же примера с ДП = 4,3263%:

- Если ReinvRate=0 (купоны вообще не инвестируются), то RealRate=2,96%

- Если ReinvRate=3%, то RealRate=3,876%

- Если ReinvRate=Rate=4,3263%, то реальная дох-ть будет такой же

- Если ReinvRate=5%, то RealRate=4,567%

Как видим, ставка реинвестирования влияет на итоговую реальную доходность.