62 счет бухгалтерского учета – это отдельная статья, которая предназначается для того, чтобы обобщить всю имеющуюся информацию относительно проводимых расчетов между заказчиками и покупателями. Такие расчеты дебетуются в корреспонденции вместе со счетами 91 и 90 на суммы, по которым были предоставлены расчетные документы.

Что представляет собой этот счет?

В корреспонденции 62 счет бухгалтерского учета – это статья, которая кредитуется со счетами учета материальных средств, а также различных расчетов на суммы полученных платежей (включая также суммы предоставленных авансов) и т. д. При этом стоит отметить тот факт, что указанные выше суммы должны учитываться обособленно.

В том случае, если по какому-то векселю, с помощью которого обеспечивается задолженность потребителя, предусматривается наличие определенных процентов, в процессе погашения такой задолженности осуществляются записи по дебету в соответствии со счетами 51 или 52, а также кредиту счета 62 и 91.

Аналитический учет по 62 счету

Аналитический учет, для которого используется 62 счет бухгалтерского учета – это процедура, которая проводится по каждому предоставленному покупателям счету, а в случае проведения расчета через плановые платежи проводится по каждому заказчику или покупателю. При этом стоит отметить, что построение аналитического учета должно предоставлять возможность получения нужной информации по:

- расчетным документам, у которых на данный момент еще не наступил сок оплаты;

- непросроченным векселям;

- дисконтированным векселям;

- покупателям и заказчикам;

- полученным авансам;

- векселям, по которым не были предоставлены в срок денежные средства.

Для чего нужен такой счет?

В общем и целом можно сказать о том, что 62 счет бухгалтерского учета – это отражение фактов хозяйственной жизни продавца, которые регистрируются потребителем по счету 60. После дебетования данного счета, то есть переведения собственности на отгруженные товары в сторону покупателя, у предприятия моментально появляется дебиторская задолженность, вследствие чего 62 статья и корреспондируется вместе с 90.1 , а также 91.1. В том случае, если работы проводились в соответствии с договором долгосрочного характера, предусматривается также кредитование счета 46.

По сложившимся традициям покупатели часто могут вносить определенную сумму средств заранее, то есть предоставляют аванс или же зачисляют предоплату. В таком случае счет 62 в бухгалтерском учете уже предусматривает кредиторскую задолженность. В связи с этим многие и задаются вопросами о том, для чего же нужно составление такого счета.

В первую очередь счет 62 в бухгалтерском учете требуется для отражения задолженности потребителей за какие-либо реализованные ценности, которыми могут выступать услуги или работы. На сегодняшний день в преимущественном большинстве случаев ПБУ требуют в обязательном порядке отражать любые операции, которые относятся к реализации, непосредственно в момент их отпуска, что является следствием допущения временной определенности ведения хозяйственной деятельности, то есть вне какой-либо зависимости от выплаты или же времени поступления денежных средств.

Обязательства заказчиков и покупателей в составляемом бухгалтерском учете должны в обязательном порядке отражаться непосредственно в момент их возникновения, но при этом стоит отметить: в силу того, что покупательские обязательства появляются в момент непосредственного исполнения со стороны продавца своих обязательств в плане передачи товара, предусматривается два варианта отражения дебиторской задолженности потребителей, определение которых осуществляется в соответствии с индивидуальными условиями договора.

Первый вариант

Первый вариант того, как представляется дебиторская задолженность покупателей через 62 счет бухгалтерского учета в балансе, предусматривает использование условий договора о перехода права собственности на определенный товар в процессе исполнения обязательств со стороны подрядчика или поставщика. В данном случае обязательства заказчика или потребителя возникают вместе с выполнением обязательств поставщика, а также переходом права собственности на определенную продукцию. При этом выполнение обязательств подрядчика в соответствии с договором представляет собой основание для того, чтобы выручку от реализации услуг, товаров, работ или же определенной продукции отражал в себе 62 счет бухгалтерского учета. Субсчета в данном случае также могут составляться.

Когда должна отражаться выручка?

В соответствии с действующим законодательством, отображение выручки осуществляется при наличии таких условий:

- сумма выручки не может определиться;

- у организации есть право на получение собственной выручки, которое вытекает из условий составленного договора или подтверждено каким-нибудь другим образом;

- есть твердая уверенность, что после проведения определенной операции может возникнуть увеличение экономической выгоды для компании (такое происходит в том случае, если организация получает в оплату определенный актив или же полностью отсутствует какая-либо неопределенность касательно получения актива);

- после выполнения работ или предоставления определенного товара заказчику право собственности перешло ему от компании;

- расходы, которые проводились или будут проводиться по данной операции, можно определить заранее.

При этом стоит отметить, что есть определенная особенность того, как составляется 62 счет бухгалтерского учета. Что это такое? Для отражения выручки от продажи должны быть выполнены сразу все указанные выше условия, и если хоть одно из них не будет выполняться, в таком случае любые активы или денежные средства, которые получила в оплату за свои услуги или товары данная организация, будут признаваться в учете компании в качестве кредиторской задолженности, а не в виде погашения присутствующей дебиторской задолженности.

Дебиторская задолженность потребителя в бухгалтерском учете компании должна формироваться вместе с отражением полной информации касательно выручки от реализации определенных товаров или же услуг в случае выполнения всех указанных условий посредством проведения записи на счетах.

Второй вариант

Второй вариант отражения данных касательно дебиторской задолженности основывается на условии договора, которое относится к переходу права собственности непосредственно в момент оплаты продукции, товара или наступления каких-либо других обязательств. В таком случае любые обязательства по оплате продукции со стороны покупателя не имеют никакой связи с переходом права собственности, а также отражением на счетах бухгалтерского учета. В общепринятой практике России в данном случае не используются никакие забалансовые счета или 62 счет бухгалтерского учета проводки. Активный или пассивный забалансовый счет может составляться в соответствии с договорами, по условиям которых предусматривается передача права собственности, а по дебету его уже будет отражаться общая величина обязательств потребителя по договору за полученные товары или же продукцию.

Как проводится учет по договорам с торговыми скидками?

В соответствии с составленным договором может предусматриваться не четко установленная цена на товар или же продукцию, а определяться порядок определения цены в зависимости от того, выполнит ли покупатель определенные условия. В частности, речь идет о времени приобретения товара или продукции, его количества, а также сроков оплаты уже отгруженной продукции. Все это предусматривает 62 счет бухгалтерского учета, проводки которого включают в себя такие элементы.

Уменьшение цены после выполнения покупателем каких-либо условий, указанных в договоре, принято называть торговой скидкой. Форма ее предоставления может быть натуральной или же стоимостной, то есть товар может отпускаться абсолютно бесплатно или же по заниженной цене. В том случае, если речь идет именно о натуральной форме предоставления скидки, то в таком случае выручка и общий объем дебиторской задолженности определяются по договору в целом с учетом стоимости товара, переданного в соответствии с установленной ценой, которая является равной нулю или же отличной от нуля.

Стоит отметить тот факт, что различные торговые скидки, которые предоставляются потребителям за покупку товаров не в сезонное время или же в достаточно больших количествах, могут учитываться для того, чтобы определить дебиторскую задолженность еще на этапе отгрузки товара потребителю. При этом нужно заметить, что 62 счет бухгалтерского учета (активный или пассивный) не предусматривает возможности учитывать скидки, предоставленные потребителю, в случае оплаты товара на протяжении определенного срока, в момент отгрузки покупателю товаров. В связи с этим отражение дебиторской задолженности в составляемом учете может осуществляться в двух вариантах.

Что использовать?

Первый вариант является вполне традиционным для России и стран СНГ и предлагает учитывать дебиторскую задолженность без указания торговых скидок, то есть изначально ее учитывают в полном объеме таким образом, будто покупатель не использует систему предоставления скидок по сроку оплаты и не собирается этого делать в будущем. При этом в том случае, если покупателем соблюдаются условия оплаты в установленный срок, и ему все-таки предоставляется скидка, впоследствии составленная дебиторская задолженность попросту редактируется на сумму предоставленной скидки.

Если же дебитор производит оплату после отчетной даты, в таком случае корректировка проводится на отчетную дату в соответствии с суммой предоставленной скидки. В соответствии с пунктом 9 ПБУ 7/98, вся информация об обязательствах компании в обязательном порядке должна быть отражена в бухгалтерской отчетности, учитывая события, произошедшие после отчетной даты, которые подтверждают существовавшие на тот момент хозяйственные условия, при которых организация вела собственную деятельность, или свидетельствующие о том, что после указанной отчетной даты появились такие условия.

В соответствии с пунктом 3 указанного ПБУ, 62.02 счет бухгалтерского учета предусматривает в качестве факта хозяйственной деятельности, оказывающей влияние на показатели работы компании, ее финансовое состояние, а также движение денежных потоков или же какие-либо результаты деятельности предприятия. При этом к событиям после отчетной даты, которые должны учитываться в процессе составления бухгалтерской отчетности, будут относиться только те, которые происходили в период между казанной отчетной датой и датой подписания отчетности за год.

Последствия событий после такой даты уже могут быть выражены в бухгалтерской отчетности посредством уточнения информации о соответствующих обязательствах или же посредством раскрытия соответствующих сведений.

Что нужно учитывать?

Стоит отметить тот факт, что, в соответствии с пунктом 6.2 ПБУ 9/99, 62.01 счет бухгалтерского учета, составляемый в процессе выполнения работ, а также при продаже каких-либо товаров на условиях коммерческого кредита в виде рассрочки или же отсрочки выплаты, должен включать в себя дебиторскую задолженность в полной сумме по составленному договору.

Если же компания получает претензии относительно уплаты стоимости продукции или услуг несоответствующего качества, а также снижении цены договора, в таком случае предприятие должно соглашаться с полученными от заказчика требованиями или же решать данный вопрос уже в судебном порядке. Если все решается мирно, то при согласии с требованиями потребителя на всех счетах бухгалтерского учета должна осуществляться запись, которая уменьшает общую сумму дебиторской задолженности заказчика.

Как должны отражаться полученные авансы?

Покупатели предоставляют авансы с той целью, чтобы у компании-продавца появилась возможность выполнить условия заключенного контракта. Различные научно-исследовательские или строительные работы осуществляются в соответствии с договорами подряда, и после получения аванса подрядчик начинает выполнение работ, а впоследствии начинает их сдавать по частям, по окончании каждого установленного этапа выставляя промежуточный счет. При этом из общей стоимости этапа вычитается сумма или же определенная часть полученного ранее аванса, что принято называть зачетом, и его также должен включать в себя 62 счет бухгалтерского учета (проводки). Примеры таких проводок могут быть следующими:

Компания Х заказала компании Y строительство здания, стоимость которого составляет 2.1 млн рублей. Для проведения всех работ предусматривается 3 этапа, стоимость каждого из которых составляет 700 тысяч рублей. Для начала проведения работ компания Х выплачивает аванс в размере 420 000 рублей. Таким образом, бухгалтерский учет компании Х включает в себя запись:

- Дебет 60 Кредит 51. 420 000 руб. – выплата аванса подрядчику.

В то же время у компании Y в отчете делается запись:

- Дебет 51 Кредит 62. 420 000 руб. – зачислена полученная сумма аванса.

После того как сдается первый этап проводимых работ, компания Х имеет следующие записи:

- Дебет 60 Кредит 51. 420 000 руб.

- Дебет 60 Кредит 51. 560 000 руб. Стоимость проведенных работ составляет 700 000 руб. но при этом 20% от указанной стоимости погашено в счет выданного ранее аванса, то есть сумма счета, который был выставлен к оплате, уменьшается на 140 000 руб.

В то же время фирма Y имеет следующую запись:

- Дебет 51 Кредит 62. 420 000 руб.

- Дебет 51 Кредит 62. 560 000 руб. зачислен платеж за проведенный и сданный этап работ.

При этом в процессе того, как будет составляться счет 60 и 62 в бухгалтерском учете, должны учитываться такие моменты, как типы поступающего имущества, которые могут рассматриваться в виде авансов, а также определение оценки указанных обязательств в балансе.

На счете 62 "Расчеты с покупателями и заказчиками" отражается информация о расчетах с покупателями и заказчиками.

Счет 62 "Расчеты с покупателями и заказчиками" дебетуется в корреспонденции со счетами: 90 "Продажи", 91 "Прочие доходы и расходы" на суммы, на которые предъявлены расчетные документы.

Счет 62 "Расчеты с покупателями и заказчиками" кредитуется в корреспонденции со счетами учета денежных средств, расчетов на сумму поступивших платежей, включая суммы полученных авансов, и т.п. Суммы дебиторской задолженности, по которой истек срок исковой давности, списываются по каждому обязательству на основании данных инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации на финансовые результаты организации по кредиту счета 62 "Расчеты с покупателями и заказчиками" и дебету субсчета 91-02 "Прочие расходы". Суммы долгов, нереальных для взыскания, относятся на счет резерва сомнительных долгов по кредиту счета 62 "Расчеты с покупателями и заказчиками" и дебету счета 63 "Резервы по сомнительным долгам". Если в период, предшествующий отчетному, суммы этих долгов не резервировались в установленном порядке, они относятся на финансовые результаты организации по кредиту счета 62 "Расчеты с покупателями и заказчиками" и дебету субсчета 91-02 "Прочие расходы".

К счету 62 "Расчеты с покупателями и заказчиками" могут быть открыты следующие субсчета:

62-01 "Расчеты с покупателями и заказчиками";

62-02 "Расчеты по авансам полученным"; 62-

03 "Расчеты по векселям полученным"; 62-

04 "Расчеты сдочерними обществами"; 62-

05 "Расчеты с зависимыми обществами".

На субсчете 62-01 "Расчеты с покупателями и заказчиками" отражается выручка от выполнения работ, оказания услуг по видам деятельности в корреспонденции с кредитом счета 90 "Продажи", субсчет 01 "Выручка". По дебету субсчета 62-01 "Расчеты с покупателями и заказчиками" отражается также выручка от реализации основных средств, материалов и прочих активов в корреспонденции с кредитом счета 91 "Прочие доходы и расходы", субсчет 01 "Прочие доходы".

По дебету субсчета 62-01 "Расчеты с покупателями и заказчиками" отражается выручка от: -

выполнения работ, оказания услуг населению и сторонним организациям в сфере жилищнокоммунального хозяйства в корреспонденции с кредитом счета 90 "Продажи", субсчет 01 "Выручка"; -

реализации продукции, выполнения работ, оказания услуг обслуживающими производствами и хозяйствами в корреспонденции с кредитом счета 90 "Продажи", субсчет 01 "Выручка"; -

реализации товара (материалов, приобретенных для перепродажи) подразделениями материально-технического снабжения в корреспонденции с кредитом счета 90 "Продажи", субсчет 01 "Выручка".

Начисление штрафов, пеней, неустоек за нарушение покупателями условий договоров отражается по дебету субсчета 62-01 "Расчеты с покупателями и заказчиками" в корреспонденции с кредитом счета 91 "Прочие доходы и расходы" субсчет 01 "Прочие доходы".

Получение денежных средств от покупателей и заказчиков в счет погашения их задолженности отражается по кредиту субсчета 62-01 "Расчеты с покупателями и заказчиками" в корреспонденции со счетами учета денежных средств. Кроме того, по кредиту субсчета 62-01 "Расчеты с покупателями и заказчиками" отражается зачет аванса в оплату реализованных товаров, работ, услуг.

На субсчете 62-02 "Расчеты по авансам полученным" учитываются расчеты по полученным авансам под поставку материальных ценностей либо под выполнение работ (услуг). На этом же субсчете учитываются расчеты за полученные от заказчиков или оплаченные заказчиками материалы, конструкции и детали.

Суммы полученных авансов отражаются по кредиту субсчета 62-02 "Расчеты по авансам полученным" в корреспонденции со счетами учета денежных средств.

Одновременно по дебету счета 62-02 "Расчеты по авансам полученным" и кредиту счета 68 "Расчеты по налогам и сборам" (субсчет 04 "Расчеты по налогу на добавленную стоимость") отражается сумма НДС, исчисленная по установленной ставке на основании документов о полученных авансах.

При отгрузке продукции, выполнении работ (услуг) на сумму ранее учтенного налога производится обратная запись по дебету счета 68 "Расчеты по налогам и сборам" (субсчет 04 "Расчеты по налогу на добавленную стоимость") и кредиту субсчета 62-02 "Расчеты по авансам полученным", а сумма полученного аванса относится с кредита субсчета 62-02 "Расчеты по авансам полученным" в дебет счетов (субсчетов):

62 "Расчеты с покупателями и заказчиками";

73 "Расчеты с персоналом по прочим операциям";

W.W.W...I.n.e.t.L.i.b. Ru.

76 "Расчеты с разными дебиторами и кредиторами" (субсчет 08 "Расчеты с физическими лицами");

76 "Расчеты с разными дебиторами и кредиторами" (субсчет 80 "Расчеты с прочими дебиторами и кредиторами"); в зависимости от того, на каком счете (субсчете) учитываются расчеты с контрагентами, от которых поступали авансы.

На субсчете 62-03 "Расчеты по векселям полученным" учитывается задолженность по расчетам с покупателями и заказчиками, обеспеченная полученными векселями. Задолженность отражается в сумме, указанной в векселе. Получение от клиента его собственного векселя в оплату товаров (работ, услуг) отражается по дебету субсчета 62-03 "Расчеты по векселям полученным" в корреспонденции с кредитом других субсчетов счета 62 "Расчеты с покупателями и заказчиками" или счетом 76 "Расчеты с разными дебиторами и кредиторами". Разность между номиналом векселя и суммой задолженности за товары, работы и услуги согласно условиям договора отражается по дебету субсчета 62-03 "Расчеты по векселям полученным" в корреспонденции со счетом 90 "Продажи", субсчет 01 "Выручка".

Получение денежных средств в счет оплаты векселя отражается по кредиту субсчета 62-03 "Расчеты по векселям полученным" и дебету счетов учета денежных средств. Если по полученному векселю предусмотрен процент, то по мере погашения этой задолженности производится запись по дебету счетов учета денежных средств и кредиту субсчета 62-03 "Расчеты с покупателями и заказчиками по векселям полученным" на сумму погашения задолженности и дебету субсчета 91-01 "Прочие доходы" на величину процента.

В случае неоплаты векселя векселедателем в установленный срок задолженность, числящаяся на субсчете 62-03 "Расчеты с покупателями и заказчиками по векселям полученным", списывается с кредита этого субсчета в дебет субсчета 76-09 "Расчеты по претензиям".

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы. Для учета движения векселей организацией составляется Книга (Журнал) учета полученных и выданных векселей, построение которой должно обеспечить получение необходимых данных о суммах полученных и выданных векселей и отдельно процентов по ним по: -

выданным векселям, срок оплаты которых не наступил; -

полученным векселям, срок оплаты которых не наступил; -

выданным векселям с просроченным сроком оплаты; -

полученным векселям с просроченным сроком оплаты.

На субсчете 62-04 "Расчеты с дочерними обществами" и субсчете 62-05 "Расчеты с зависимыми обществами" организацией отражается информация о расчетах с покупателями и заказчиками, являющимися по отношению к организации дочерними или зависимыми обществами.

Аналитический учет по счету 62 "Расчеты с покупателями и заказчиками" ведется по каждому предъявленному покупателям (заказчикам) счету. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по неоплаченным в срок документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Таблица 6.2.

Счет 62 "Расчеты с покупателями и заказчиками" корреспондирует со счетами По дебету По кредиту 4 6 "Выполненные этапы по незавершенным работам" 50 "Касса" 50 "Касса" 51 "Расчетные счета" 51 "Расчетные счета" 52 "Валютные счета" 52 "Валютные счета" 55 "Специальные счета в банках" 55 "Специальные счета в банках" 57 "Переводы в пути" 57 "Переводы в пути" 60 "Расчеты с поставщиками и подрядчиками" 62 "Расчеты с покупателями и заказчиками" 62 "Расчеты с покупателями и заказчиками" 7 6 "Расчеты с разными дебиторами и кредиторами" 63 "Резервы по сомнительным долгам" 7 9 "Внутрихозяйственные расчеты" 66 "Расчеты по краткосрочным кредитам и займам" 90 "Продажи" 67 "Расчеты по долгосрочным кредитам и займам" 91 "Прочие доходы и расходы" 73 "Расчеты с персоналом по прочим операциям" 75 "Расчеты с учредителями" 7 6 "Расчеты с разными дебиторами и кредиторами" 7 9 "Внутрихозяйственные расчеты" W.W.W...I.n.e.t.L.i.b:Ru. -

Счет 62 отражает информацию о расчетах с покупателями и заказчиками. Сальдо по нему может быть и дебетовым (отражать задолженность контрагентов по оплате), и кредитовым (показывать долги по поставкам и заказам). Поэтому важно правильно определить его в рабочем плане счетов и корректно организовать аналитический учет по нему.

Читайте в статье:

У фирмы или предпринимателя - поставщика, продавца или исполнителя - это счет, который отражает информацию о расчетах с контрагентами:

- с покупателями – по проданным им товарам, продукции, иному имуществу или по полученным от них авансам в счет продаж;

- с заказчиками – по выполненным для них работам, услугам или по полученным авансам в счет будущего исполнения их заказов.

Расчеты с покупателями чаще всего происходят в рамках договоров купли-продажи, поставки, а расчеты с заказчиками – по договорам подряда и возмездного оказания услуг.

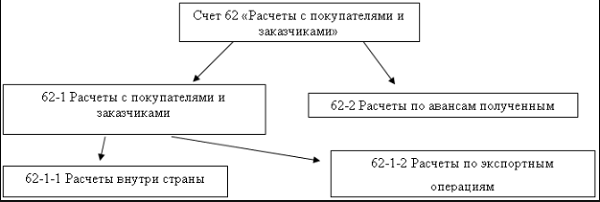

Назначение 62 счета бухгалтерского учета хорошо иллюстрирует следующая схема:

Счет 62 в бухгалтерском учете - активно-пассивный. По окончании периода 62 счет может показывать или дебетовое сальдо, или кредитовое. Сальдо по дебету 62 счета означает, что покупатели и заказчики остались должны за проданное им имущество или выполненные для них заказы. Сальдо по кредиту счета 62 означает долг перед контрагентами, то есть от них получены авансы, в счет которых имущество еще не поставлено и заказы пока не выполнены. Аванс может иметь форму коммерческого кредита.

Коммерческий кредит от покупателей и заказчиков – это получение предоплаты работ, услуг, товаров, продукции с получением отсрочки по выполнению заказов или по поставке имущества.

В зависимости от срока для погашения «кредиторских» и «дебиторских» долгов по счёту 62 их делят на:

- долгосрочную задолженность – если поступление оплаты или отгрузка планируются в течение периода более 12 месяцев;

- краткосрочную задолженность – если погашение задолженности по поставке или по оплате ожидается ранее 12 месяцев.

Данное подразделение кредиторских и дебиторских долгов по срокам необходимо для правильного отражения их в бухгалтерской отчетности, в том числе в бухгалтерском Балансе.

Характеристика счета 62

Схематично все типичные операции по дебету 62 счета и кредиту счета 62 приведены в таблице.

Счет 62 в бухгалтерском учете: корреспонденция

Как видно из списка корреспонденций, дебет 62 счета, на котором числятся долги контрагентов, взаимодействует со счетами продаж и финансовых результатов. А кредит счета 62, где отражены долги перед контрагентами, взаимодействует с денежными счетами и счетами расчетов.

Вот проводки по самым типичным операциям фирмы или предпринимателя – поставщика, продавца или исполнителя.

| Ситуация | Дебет | Кредит |

| Продали продукцию, товары, иное имущество, выполнили работы, услуги для контрагента | 62 | 90-1, 91-1 |

| Получили оплату от покупателей и заказчиков | 51, 50 | 62 |

| Получили аванс от контрагента | 51, 50 | |

| Зачли полученный аванс в счет оплаты за продукцию, товары, иное имущество, работы, услуги | 62 субсчет «Расчеты по полученным предоплатам» | 62 |

| Списали безнадежную «дебиторку» покупателей и заказчиков | 91-2 | 62 |

| Зачли долг контрагента в счет кредиторской задолженности перед ним | 62 |

Проиллюстрируем проводки на числовых примерах. Для начала приведем примеры, где субсчета 62 счета не применяются.

Пример 1

ООО «Символ» в мае оказало ООО «Вектор» услуги по охране офиса «Вектора» стоимостью 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Затраты «Символа» составили 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС на стоимость своих услуг. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 90-1

Дебет 90-2 Кредит 20

Дебет 51 Кредит 62

- 70 000 руб. – по факту поступления денег в оплату услуг.

Проводки похожие и в том случае, если 62 счет бухгалтерского учета применяет продавец имущества.

Пример 2

ООО «Символ» в мае продало ООО «Вектор» свое основное средство - сейф б/у за 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Остаток стоимости сейфа - 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС при продажах имущества. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 91-1

- 70 000 рублей – по факту подписания акта приемки-передачи сейфа;

Дебет 91-2 Кредит 20

- 30 000 руб. – на остаток стоимости сейфа;

Дебет 51 Кредит 62

- 70 000 руб. – по факту поступления денег в оплату сейфа.

Субсчета 62 счета

Так как сальдо по счёту 62 может быть и дебетовым, и кредитовым, то для верного заполнения бухгалтерской отчетности, в том числе бухгалтерского Баланса, важно правильно организовать аналитический учет по счёту 62. Необходимо, как минимум, выделить отдельные субсчета (например, счет 62.01 и счет 62.02) для отражения:

- реализации работ, услуг, имущества, по которой образуется «дебиторка». Это может быть счет 62.1;

- получению предоплат, по которым образуется «кредиторка». Например, на счете 62.2.

Субсчета 62 счета будут иметь отдельные сальдо, в результате чего в Балансе можно будет верно обозначить кредиторскую и дебиторскую задолженность. Ведь засчитывать их между собой по счёту 62 запрещено.

Пример 3

Возьмем условие из примера 1 и предположим, что «Вектор» оплатил охранные услуги авансом – в апреле, в полной сумме одним платежом. Бухгалтер «Символа» отразит в учете:

Дебет 51 Кредит 62.02 субсчет «Расчеты по полученной предоплате»

- 70 000 руб. – по факту поступления аванса;

Дебет 62.01 Кредит 90.1

- 70 000 рублей – по факту подписания акта об оказанных услугах;

Дебет 90.2 Кредит 20

- 30 000 руб. – на сумму затрат по ведению охраны;

Дебет 62.02 субсчет «Расчеты по полученной предоплате» Кредит 62.01

- 70 000 руб. – зачет аванса в счет оплаты услуг.

Вложенные файлы

- Инструкция по применению счета 62.doc

Мы рассказывали в нашей консультации. В этом материале подробнее остановимся на бухгалтерском учете расчетов с покупателями и заказчиками.

Счет 62 «Расчеты с покупателями и заказчиками»

Если говорить об учете расчетов с покупателями и заказчиками кратко, можно сказать, что в основе такого учета лежит счет 62 «Расчеты с покупателями и заказчиками» (Приказ Минфина от 31.10.2000 № 94н).

Для более подробного освещения особенностей учета расчетов с покупателями и заказчиками необходимо обратиться к Инструкции по применению Плана счетов.

Счет 62 в бухгалтерском учете обычно дебетуется на суммы предъявленных расчетных документов в корреспонденции с кредитом счетов 90 «Продажи», 91 «Прочие доходы и расходы», а кредитуется на суммы полученной оплаты в дебет счетов 50 «Касса», 51 «Расчетные счета» и др.

Аналитический учет по счету 62 необходимо вести по каждому предъявленному покупателям счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. Аналитический учет расчетов с покупателями и заказчиками должен быть организован так, чтобы была возможность получить данные о расчетах с такими контрагентами:

- по расчетным документам, срок оплаты которых не наступил;

- по не оплаченным в срок расчетным документам;

- по авансам полученным;

- по векселям, срок поступления денежных средств по которым не наступил;

- по векселям, дисконтированным (учтенным) в банках;

- по векселям, по которым денежные средства не поступили в срок.

Документальное оформление расчетов с покупателями и заказчиками зависит от особенностей и порядка расчетов с покупателями, от того наличный или безналичный расчет с покупателями производится. Как правило, такими документами являются накладные, акты, счета-фактуры, кассовые и товарные чеки. К примеру, правила расчета с покупателями за наличный расчет, как правило, требуют выдачи им лишь чеков ККТ, а при расчетах за поставленные товары организаций между собой составляются товарные накладные и, если операция облагается НДС, счета-фактуры.

В случае создания «сомнительных» резервов задолженность покупателей в балансе отражается за минусом созданного резерва (п. 35 ПБУ 4/99).

Однако ответить однозначно на вопрос, расчеты с покупателями и заказчиками - актив или пассив, нельзя. Ведь по расчетам с покупателями и заказчиками может образовываться как дебиторская задолженность (есть отгрузка, но нет оплаты), так и кредиторская задолженность (при получении авансов). В первом случае информация о расчетах с покупателями и заказчиками будет отражаться в активе баланса в составе дебиторской задолженности, а во втором - в пассиве как часть краткосрочных обязательств. Сказанное означает, что 62 счет бухгалтерского учета - это активно-пассивный счет.

В современных условиях совершенствование учета расчетов с покупателями и заказчиками сводится преимущественно к повышению оперативности данных о расчетах с покупателями и ускорения обмена документами между контрагентами. Один из элементов развития системы расчетов с покупателями - внедрение электронного документооборота.

Расчеты с покупателями и заказчиками: проводки

По расчетам с покупателями проводки основные состоят в признании дохода от продажи товаров, работ или услуг и получении платежей в счет погашения дебиторской задолженности, а также авансовых поступлений.

Так, на суммы предъявленных расчетных документов в бухгалтерском учете продавца делаются бухгалтерские записи:

Дебет счета 62 — Кредит счета 90 «Продажи», 91 «Прочие доходы и расходы»Использование счетов 90 и 91 зависит от того, является ли признаваемый доход или .

В розничных продажах факт реализации может признаваться, минуя счет 62, когда делается проводка: Дебет счета 50 «Касса» — Кредит счета 90.

На суммы поступивших платежей (включая авансы) в учете формируются бухгалтерские записи:

Дебет счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др. - Кредит счета 62.

При этом на счете 62 ведется обособленный учет авансов, как правило, путем открытия дополнительного субсчета.

В учете расчетов с покупателями и заказчиками проводки не ограничиваются записями по отражению продаж и поступлению оплаты. Порядок учета расчетов с покупателями и заказчиками предполагает достоверное отражение информации о таких расчетах в бухгалтерской отчетности. Для этих целей задолженность покупателей и заказчиков анализируется на предмет ее сомнительности и необходимости создания резерва на счете 63 «Резервы по сомнительным долгам» за счет финансовых результатов (п. 70 Приказа Минфина от 29.07.1998 № 34н):

Дебет счета 91 «Прочие доходы и расходы» — Кредит счета 63.Специальный счет 62 в бухгалтерском учете предназначен для отражения информации по взаимоотношениям с контрагентами, приобретающими у компании товары, услуги или работы. Каким образом строится учет? На основании каких документов выполняются проводки по счету 62? Разберемся в особенностях детально.

Характеристика счета 62

62 счет бухгалтерского учета – это аналитический счет, обобщающий информацию по всем покупателям организации, включая юридические лица и физические. С помощью сч. 62 бухгалтер предприятия в любой момент и на нужную отчетную дату может с одной стороны сформировать величину задолженности за реализованную продукцию, услуги, а с другой выявить, на какую сумму планируются отгрузки.

Таким образом, можно сказать, что счет 62 «Расчеты с покупателями и заказчиками» представляет собой зеркальную копию сч. 60 . А сформированные у продавца обороты и сальдо дублируют данные покупателя. Полученная информация наглядно используется сторонами сделки при проведении сверок путем составления актов. Для удобства непосредственных пользователей (руководителей, менеджеров, бухгалтеров) 62 счет в бухгалтерии имеет аналитику по контрагентам, документам (накладные, акты), договорам. Дополнительно при необходимости классифицировать взаиморасчеты можно:

- По способу расчета – по факту отгрузки, предоплатой, взаиморасчетом и пр.

- По срокам расчетов – просроченный долг или нет.

- По наличию векселя – дисконтирован (учтен) в банке, просрочен или срок погашения еще не наступил.

Бухгалтерская служба организации вправе решить самостоятельно, как именно использовать счет 62 «Расчеты с покупателями и заказчиками» с учетом законодательных норм приказа № 94н от 31.10.00 г. Главное – это обеспечить внешних и внутренних пользователей достоверной и оперативной информацией. Если деятельность ведется группой взаимосвязанных предприятий счет 62, проводки приведены ниже, ведется обособленно в части таких операций.

Счет 62 – активный или пассивный

Если сделать анализ счета 62, становится понятно, что это активно-пассивный счет, то есть сальдо расчетов может попасть как в актив баланса, так и в пассив – данные вносятся в развернутом виде. При этом дебет 62 счета показывает, на какую сумму выполнено отгрузок за период. Корреспонденция проводится с доходными счетами – , . А кредит 62 счета показывает, в каком объеме погашены покупателями обязательства перед организацией – корреспонденция со счетами денежных средств 50, 51, 55, 52, 57.

Подробная карточка счета 62 позволяет получить детальную информацию по взаимоотношениям с клиентом – в документе в хронологическом порядке отображаются все отгрузки и оплаты. Розничные торговцы вправе не использовать в бухучете счет 62 – реализация признается сразу на сч. 90 с проводкой Д 50 К 90. Но можно работать и привычным образом – выбор делается предприятием самостоятельно.

Субсчета 62 счета:

- Счет 62 01 – применяется для отражения данных по общим правилам, с оплатой в текущем режиме.

- Счет 62 02 – применяется для отражения данных по поступившим авансам.

- Счет 62 03 – используется при оплате отгрузок векселями.

Также предприятия могут открывать и другие субсчета к сч. 62 «Расчеты с покупателями и заказчиками» в зависимости от особенностей специфики деятельности.

Счет 62 – проводки:

- Д 51 К счет 62.2 – поступила предоплата от покупателя на банковский счет.

- Д 76.АВ К 68 – начислен в бюджет НДС с суммы поступившей предоплаты.

- Д 62.1 К 90.1 – отражена отгрузка товаров фирме-покупателю.

- Д 62.2 К 62.1 – зачтен аванс в оплату за товар.

- Д 68 К 76.АВ – восстановлена сумма начисленного ранее НДС.

- Д 62.1 К 08 – оприходована сумма дебиторки приобретенной организации.

- Д 50, 51, 52, 55, 57 К 62.1 – поступила в кассу, на рублевый р/счет, на валютный р/счет, на специальный счет, переводом оплата от покупателей.

- Д 62.2 К 50, 51, 52 – возвращен ранее полученный от покупателя аванс.

- Д 60 К 62 – отражено проведение взаиморасчета с фирмой-покупателем.

- Д 62 К 91.1 – отражены в прочих доходах поступления от продажи ТМЦ, ОС.

- Д 63 К 62 – проведено списание безнадежной дебиторки в счет имеющегося резерва по сомнительным долгам компании.

- Д 91.2 К 62 – отнесена на прочие расходы списанная дебиторка.

Вывод – в этой статье мы рассмотрели, что означает счет 62 в бухгалтерском учете, проводки приведены по типовым ситуациям. При отражении фактов хозяйственной деятельности бухгалтеру следует ориентироваться, прежде всего, на законодательные требования, а затем на отраслевую специфику деятельности предприятия, с закреплением всех нюансов в учетной политике.