Тит Нат Хан написал книгу о том, как сохранять невозмутимость, несмотря на окружающие звуки, как быть спокойным в неспокойных местах. Дыхательные упражнения и техники осознанности помогут жить в настоящем, наслаждаться красотой и гармонией мира и лучше узнать самого себя.

Ошибки в бухгалтерском учете ведут к неприятностям не только для бухгалтера, но и для руководителя предприятия. Кроме этого, финансовые потери могут быть весьма болезненными для компании.

Чтобы поддерживать уровень профессионализма, необходимо постоянно учиться и следить за изменениями в законодательстве. Для тех, кто начинает изучать бухгалтерию самостоятельно, специализированная литература становится единственным учителем, от выбора которого зависит существование в этой непростой профессии.

1. Крутякова «НДС. Практика исчисления и уплаты»

Информация об изменениях в порядке . Подробно рассматриваются сложные вопросы налогообложения, в том числе рассмотренные в арбитражных судах. Книга написана одним из лучших специалистов по налогу на добавленную стоимость, опытным лектором. Бухгалтерам, аудиторам и налоговым консультантам хорошо знакомы работы Т. Л. Крутяковой, чьи квалифицированные рекомендации и трактовки всегда можно применить на практике. Данная книга будет полезна также руководителям предприятий, сотрудникам финслужб и студентам, изучающим бухгалтерский учет.

2. Гартвич «1С: Бухгалтерия 8 как на ладони»

Учебник для тех, кто осваивает программу «1С:Бухгалтерия 8» и пытается разобраться в ведении компьютерного бухучета. Читая книгу, вы можете параллельно применять знания в работе с программой. Язык изложения прост и понятен, издание хорошо оформлено и богато иллюстрировано. Учебник будет полезен бухгалтеру, обладающему базовыми навыками работы на ПК. Освоение программы «1С:Бухгалтерия 8» по книге А. В. Гартвич проходит быстро и не вызывает затруднений.

3. Гартвич «Бухгалтерский учет с нуля. Самоучитель»

Объяснение основ бухучета и правил его ведения в связи с экономикой. В процессе изучения книги становится понятной логика бухгалтерских процедур. Автор не перегружает изложение ссылками на законы и другие законодательные акты, все внимание сконцентрировано на связи бухгалтерии и экономики предприятия и правилах ведения учета. Книга предназначена для самостоятельного освоения основ бухгалтерского учета с минимальным вовлечением информации из области экономики и юриспруденции. Изучить азы профессии по данному пособию смогут читатели, не имеющие опыта работа в бухгалтерии.

4. Вещунова, Зинько «Операции РЕПО. Правовое регулирование, бухгалтерский учет, налогообложение и аудит»

Сделка REPO представляет собой договор о продаже имущества с условием выкупа по оговоренной цене. Популярность таких сделок на нашем рынке растет, так как они выгодны обеим сторонам: кредитор снижает свои риски, заемщик получает имущество на выгодных условиях. РЕПО – эффективный механизм рефинансирования, в то же время, именно эти сделки стали причиной финансового кризиса 2008 года.

В книге рассмотрены правовые аспекты регулирования операций по таким сделкам, проанализированы нормативные акты, относящиеся к вопросам учета и налогообложения в России и за границей. Авторы предлагают варианты налогового и бухгалтерского учета, исследуют методики учета и налогообложения при неисполнении второй части сделки, учета облигаций, выплат при изменении рыночной стоимости ценных бумаг, открытия и закрытия короткой позиции во время операции, а также РЕПО в валюте. Профессионалам рынка ценных бумаг будет интересен раздел, посвященный вопросу учета сделок в бэк-офисе.

5. Гартвич «Бухгалтерский учет за 10 дней»

Упрощенное и подробное изложение основных положений компьютерной бухгалтерии, рассчитанное на новичков. При самостоятельном освоении материала вы сможете проникнуть в логику бухучета на современном предприятии. Компьютеризация бухгалтерии рассмотрена в связи с автоматизацией предприятия в целом.

6. Касьянов, Вайзман «Бухгалтерский учет в банках»

В учебном пособии рассматривается теория и практика бухучета в кредитных организациях при проведении расчетных, кассовых, кредитных, валютных и других операций, организации внутреннего контроля и об особенностях составления отчетности банка. Чем бухгалтерский учет в банках отличается от учета других предприятий? В чем состоят особенности оформления счетов бухучета внутри банковской системы? Как оформляются внутрибанковские операции? Эти и многие другие вопросы освещены в монографии с учетом норм, действующих в 2016 году.

7. Касьянов, Вайзман «Бухгалтерский учет в бюджетной сфере»

В монографии подробно рассмотрены проблемы управления финансами в государственных и муниципальных учреждениях. Материалы сопровождаются практическими советами, которые помогут принять правильное решение при столкновении со сложными задачами, периодически встающими перед бухгалтерами, работающими в бюджетных организациях. Учебный материал подкреплен примерами из практики и ссылками на законодательство.

В книге комплексно изложена последовательность действий бухгалтера, описана методика составления финансовой отчетности, отчета по результатам деятельности, использования основных средств и т. д. Пособие поможет бухгалтеру подвести итоги финансово-хозяйственной деятельности и подготовить годовую отчетность.

8. Богаченко, Кириллова «Бухгалтерский учет. Практикум»

Учебное пособие, содержащее ситуационные задачи о хозяйственно-финансовой деятельности с учетом требований законодательства РФ. Решая задачи, вы освоите последовательность выполнения работы бухгалтера. В пособии есть образцы первичных документов и учетных регистров. Учебник будет полезен студентам и преподавателям экономических специальностей и всем, кто изучает бухгалтерский учет.

9. Морозова «Об упрощенке за рюмкой чая»

Упрощенная система налогообложения не так уж проста. При неправильном толковании отдельных понятий переплата налога бывает существенной. Чтобы понять, как действует УСН, начинающим предпринимателям стоит внимательно прочитать книгу Н. Морозовой. А для опытных бухгалтеров здесь есть интересные разделы, освещающие некоторые неочевидные тонкости.

«Об упрощенке за рюмкой чая» – пошаговая инструкция по ведению бухучета при . В книге содержится полезная информация из разных разделов законодательства, в частности, бизнесменам необходимо знать об ответственности за неправильную отчетность.

10. Диркова «Инкубатор для бухгалтера: от нуля до баланса»

Самоучитель для новичков, постигающих премудрости балансового метода. Обучение проводится на примере оптовой торговли и помогает оценить ответственность бухгалтера. Книга написана простым языком, понятным тем, кто только разбирается в бухгалтерском деле. Сложные вопросы изложены вполне доступно, и читатель воспринимает информацию без дополнительных разъяснений.

Согласно Федеральному закону РФ «О бухгалтерском учете», все организации, осуществляющие предпринимательскую деятельность как юридические лица, обязаны вести бухгалтерский учет. На основании данного Закона принято «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», которое поясняет необходимые принципы.

Каждый день в мире совершаются миллионы платежей. Их делают как обычные люди, так и предприятия. Любое предприятие должно учитывать собственные платежи, чтобы держать их под контролем. Поэтому любой платеж учитывается за счет бухгалтерских проводок.

Бухгалтерские проводки – это счета , оформленные по фактическим бумагам, отражающие сумму хозяйственной операции, которая подлежит учету.

Любые сведения о действиях, совершаемых по счетам, отмечаются двойной записью, т.е. в дебете одного счета и в кредите другого, на идентичную сумму. С её помощью, все счета предполагают единую взаимосвязанную структуру.

Взаимосвязь дебетовых расчетов с кредитными, образовавшаяся в процессе двойной записи, называется счетом корреспондентской задолженности, а счета, участвующие в данной взаимосвязи, называются корреспондирующими.

Для понимания понятия учета дебетовых и кредитовых счетов, в бухгалтерский учет были введены следующие признаки учета счетов:

- актив – отображает ценности, которыми владеет организация;

- пассив – отображает задолженность организации перед кредиторами;

- активно-пассивный счет – отображает единовременную дебетовую и кредитовую задолженность.

Таблица проводок с примерами по торговле:

Таблица: Поступление товара от поставщика.

Таблица: Поступление товара от поставщика.

Таблица: Реализация товаров в момент отгрузки (ОПТ).

Таблица: Реализация товаров в момент отгрузки (ОПТ).  Таблица: Реализация товаров в момент отгрузки (Розница).

Таблица: Реализация товаров в момент отгрузки (Розница). Бухгалтерские проводки для начинающих по договору цессии

Договор цессии – это замена кредитора при обязательстве. В договоре участвуют три стороны. Учет сторон выглядит следующим образом:

- должник – все операции по долгу отражены в аналитическом учете. Затраты, выявленные в процессе действия договора цессии, отображаются на прочих расходах. Замена кредитора на финансовый учет не повлияет;

- цедент – договор цессии не приносит ни доход, ни расход. Но факт исполнения операции повышает его ликвидность;

- цессионарий – уступая долг, фиксирует его по дебету как дебиторскую задолженность на сумму долга, далее отображает по кредиту в ожидании перевода денежных средств.

Составить бухгалтерские проводки начинающим поможет следующая таблица с примерами по договору цессии:

Таблица: Проводки по договору цессии.

Таблица: Проводки по договору цессии. Кассовые операции в бухгалтерии

Кассовые операции подразумевают прием, выдачу и хранение наличных денежных средств. Учет кассовых операций основан на регламенте Налогового кодекса РФ.

Что такое амортизация основных средств простыми словами? Ответ находится

При ведении кассы используются следующие документы:

- приходный кассовый ордер – для учета поступлений денежных средств;

- расходный кассовый ордер – для учета расходов денежных средств;

- кассовая книга – учитывает все движения по кассе.

Таблица бухгалтерских проводок с ответами:

Оказание услуг

Организация может, как оказывать услуги сторонним организациям, так и воспользоваться услугой сторонней организации. Учет бухгалтерских проводок в этом случае будет разным.

Основные задачи при этом следующие:

- достоверная и полная иформативность всех совершаемых операций;

- обеспечение информацией всех участников процесса;

- недопущение отрицательного итога по данным операциям;

- надлежащее документальное оформление;

- грамотное отражение трат в процессе операций;

- получение денежной прибыли от совершаемой операции.

Таблица с ответами по хозяйственным операциям, связанным с оказанием услуг сторонним организациям:

Таблица: Оказание услуг сторонним организациям.

Таблица: Оказание услуг сторонним организациям.  Таблица: Получение услуг сторонней организации.

Таблица: Получение услуг сторонней организации. Как составить бухгалтерские проводки по основным средствам?

Организация, имеющая на своем балансе основные средства, обязана их учитывать в бухгалтерском балансе. Стоит отметить некоторые особенности в данном процессе:

- принимая основное средство к учету, определяется его первоначальная стоимость;

- основное средство имеет срок полезного действия – это период когда оно приносит доход;

- необходимо амортизировать основное средство, т.е. списывать его частичную стоимость;

- переоценка – не обязательна, право организации её проводить;

- траты на капитальный или текущий ремонт основных средств учитываются на дебетовых счетах расходов;

- списание основного средства происходит в случае не получении прибыли, либо его выбытия.

Таблица бухгалтерских проводок по основным средствам с примерами:

Закрытие года

Согласно законодательству, определен период, по которому ведется вся хозяйственная деятельность организации, этот период длится с 01 января по 31 декабря. Исходя из этого периода, 1 января выступает новой отчетной датой, а 31 декабря – заключительной.

Как самостоятельно составить бухгалтерскую справку об исправлении ошибки и списании задолженности, вы можете прочесть

Закрытие года подводит все годовые финансовые итоги организации. То есть, обнуляет остатки по счетам 90 и 91, и закрывает счет 99. В результате, итог, прибыль или убыток учитываются на счете 84.

Закрытие совершается на основании всего года. В бухучете закрытие года отображается 31 декабрем. Проведя закрытие, организация начинает новый период при нулевых остатках финансовых итогов.

Таблица с примерами:

Примеры бухгалтерских проводок по налогам и госпошлинам

Расходы по налогам и госпошлины отображаются в периоде фактической оплаты. Исходя из целевого назначения платежа, нужно учитывать:

- списание затрат по основной деятельности;

- разноска затрат на прочие, в случае не связанности с основной деятельностью;

- учет в составе имущества.

Оплата по налогам и госпошлинам осуществляется с расчетного счета организации. При оплате необходимо учитывать все реквизиты плательщика и верное назначение платежа.

Примеры проводок наглядно отражены в следующей таблице:

Выданные займы

Организация обладает правом выдачи займа сторонней организации либо физическому лицу. Такая сделка должна быть письменно заверена с двух сторон как договор займа. В договоре займа обычно прописывается уровень процента, период действия договора, график расчета.

Если уровень процента не определен, можно брать за основу действующую ставку рефинансирования. Договор-займа может быть и беспроцентным, о чём также необходимо прописать в договоре.

Выдача займа может осуществляться как в денежной форме, так и в натуральной, стоит отметить, что при денежном займе НДС не облагается. Полученная сумма процентов засчитывается в выручку от продаж либо в прочие доходы. На финансовых результатах это не отражается.

Эквайринг

Эквайринг – это безналичные расчеты с покупателем через посредника, которым выступает банк, на основании заключенного договора между организацией и банком-эквайром.

Эта операция отличаются такими особенностями:

- использование в работе POS-терминала для обработки банковских карт;

- POS-терминал числится на забалансовом счете (в случае предоставления от банка), либо как основное средство (в случае приобретения как актива организации);

- выручка от продажи поступает на счет в размере, уменьшенном на сумму комиссии банка-эквайера, но в доходах указывается вся сумма выручки;

- комиссия банка-эквайера учитывается в затратах.

Бухгалтерские проводки по эквайрингу в таблице:

Бухгалтерский учет снабжен не малым количеством проводок, опытный бухгалтер знает, что отражаемые данные должны быть корректными и грамотными, в соответствии с установленными правилами. В первую очередь бухгалтер должен понимать важность этого и осознавать ответственность, лежащую на нем.

При искажении информации, либо пытаясь уклониться от ее предоставления, руководитель и бухгалтер понесут ответственность по ст. 15.11 КоАП РФ.

Как правильно составлять бухгалтерские проводки? Смотрите следующее видео с рекомендациями:

Бухгалтерский учёт представляет собой формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, предусмотренными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности. (Закон №402 –ФЗ «О бухгалтерском учете») .

Бухгалтерский учёт – это система сбора, обобщения, обработки информации об определенном хозяйствующем субъекте. Эта информация даёт возможность пользователям принимать обоснованные решения при управлении производственно-хозяйственной и финансовой деятельности организации.

Под хозяйствующим субъектом понимается самостоятельно функционирующая хозяйственная единица. Хозяйствующий субъект относится к сложным системам управления и состоит из множества подразделений (элементов), одни из которых осуществляют производственную деятельность, другие выполняют управленческие функции. Первые относятся к объектам управления, вторые – к субъектам управления.

В системе управления имеют место два вида связей: прямые и обратные:

прямая связь – характеризуется чётко ориентированной направленностью от органа управления к объектам управления и представляет собой определённые воздействия управляющей подсистемы на управляющую. Такие воздействия должны обеспечить полезность и эффективность функционирования объекта управления и системы управления в целом. Это возможно тогда, когда орган управления располагает достоверной и достаточной информацией о фактическом состоянии объекта управления.

Наличие такой информации позволяет организовать текущий контроль за действиями органа управления выявить возмущения, вызывающие отклонения от планового хода процесса, обеспечить выработку оперативных управленческих воздействий по нормализации положения осуществить оценку (анализ) состояния системы. Передача информации о реакции объекта управления на управленческие воздействия органа управления т.е. сведений, характеризующих состояние управляемой подсистемы, представляют собой обратную связь в системе управления.

Таким образом, управление – процесс сбора, передачи и обработки информации, для подготовки вариантов управленческих решений.

Информационные потребности большинства предприятий с целью управления хозяйственными процессами одинаковы – количественная и качественная информация. Количественная выражена в конкретных числах, а качественная – представлена визуальными впечатлениями, разговорами, сообщениями и т.д. Количественная информация, в свою очередь, делится на учетную и неучетную.

На базе учета строится динамичная модель функционирования объекта управления. Ее единство проявляется в органической взаимосвязи управленческого, финансового и статистического учета. Они взаимно дополняют друг друга и зачастую используют одну и ту же информацию. Но вместе с тем каждый вид учета играет свою особую роль в информационном обеспечении управления.

Международные стандарты финансовой отчетности выделяют четыре качественные характеристики финансовой информации:

- уместность;

- надежность;

- сопоставимость;

- понятность.

Бухгалтерская (финансовая) информация является уместной , когда она влияет на управленческие решения участников бизнес-процесса, помогая им оценивать прошлые, настоящие и будущие события, подтверждать или исправлять их прошлые оценки.

Информация о финансовом положении и результатах деятельности в прошедших периодах часто используется для прогнозирования будущего финансового положения и результатов деятельности, а также других аспектов, непосредственно интересующих участников бизнес-процесса.

Бухгалтерская (финансовая) информация считается надежной, когда в ней нет существенных ошибок и искажений и когда участники бизнес-процесса могут положиться на нее как на представляющую правдиво все объекты учета. Бухгалтерская (финансовая) информация может быть уместной, но настолько ненадежной по своему характеру или представлению, что ее признание может быть потенциально дезориентирующим.

Бухгалтерская (финансовая) информация, содержащаяся в финансовой отчетности, должна

быть сопоставимой во времени и сравнимой с информацией других экономических субъектов

и результатами их деятельности.

В данной связи оценка и отражение финансовых результатов от аналогичных операций и

других событий должны осуществляться по методологии, единой для всего экономического

субъекта и на протяжении его существования, равно как и для других экономических субъектов. В целях обеспечения сопоставимости при изменении методологии расчета какого-либо покупателя требуется пересчет данных финансовой отчетности за все предыдущие отчетные периоды, которые включены в финансовую отчетность отчетного периода.

Основной качественной характеристикой бухгалтерской (финансовой) информации в соответствии с международными стандартами финансовой отчетности является ее понятность , т.е. доступность для понимания квалифицированным пользователем.

Счета бухгалтерского учета – весьма важное понятие в рамках дисциплины. И если вам по долгу учебы приходится ее изучать, давайте вместе разбираться, что из себя представляют счета, зачем они нужны и как их использовать?

Определение бухгалтерского счета

Давайте попробуем научно-популярно объяснит, что такое счета бухгалтерского учета для чайников.

Счета – это метод совокупного взаимосвязанного отражения и группировки имущества по размещению и составу, по источникам его образования, а также метод хозяйственных операций по качественно однородным признакам, выраженным в натуральных, трудовых и денежных измерителях.

Это официальное и весьма сложное определение. Давайте скажем более простыми словами: это таблицы из 2-х столбцов: левого (дебета) и правого (кредита). Такая таблица позволяет увидеть все произошедшие за месяц операции предприятия.

Слева отражаются поступления на счет предприятия, справа учитываются выбытия. Цифры, отображаемые в таблице, приравнены к денежным выражениям.

Внутри предприятия каждый день осуществляется много разных хозяйственных операций: поступление средств и их выбытие, выплаты з/п, уплата налогов и многое другое. Все эти операции принято группировать по общим признакам. Каждая группа относится к определенному счету.

Например, любые операции по учеты материальных ценностей относятся к счету 10 (материалы). Любые операции по наличным средствам относятся к счету 50 (касса) и т.д.

На заметку!

В общей сложности в бухучете выделено 99 счетов, ознакомиться с каждым из которых можно в документе «План счетов».

План счетов: учить или повеситься?

Студенты думают, что легче свести счеты с жизнью, чем с планом счетов. На самом же деле это весьма полезный документ.

Кроме того, его совершенно не нужно заучивать наизусть, что бы вам ни говорил ваш преподаватель. Дело в том, что любое предприятие использует лишь несколько наиболее часто используемых в своей деятельности счетов, так что многие счета вам даже не понадобятся.

Закрепляем знания на примерах

Давайте на примере рассмотрим, как предприятие ведет учет своей хоз. деятельности при помощи счетов.

В начале каждого месяца предприятие ведет новый бух. счет, открывая новую табличку. В самом начале каждой таблица переносится остаток (сальдо) с прошлого месяца. Если сальдо было дебетовым, его нужно заносить в столбец дебет, если кредитовым – то в столбец с кредитом.

Потом на протяжении всего месяца в таблице отражаются все проводящиеся хозяйственные операции.

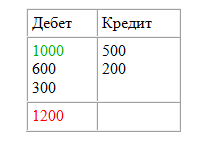

В качестве примера возьмем организацию, которая ведет счет 51 Расчетный счет.

На конец прошлого месяца на счету организации оставалась сумма 1000 рублей (конечное сальдо). Эту 1000 рублей нужно занести в начало таблицы сч.51.

С течением времени предприятие проводило разные денежные операции, засчитывая и вычитая деньги со счета, и все они отражаются в таблице.

К концу месяца следует подсчитать денежные обороты в течение месяца – то есть просто сложить значения каждого столбца. А потом подсчитываем конечное сальдо – прибавляем к нему все числа столбца дебета и вычитаем от полученной суммы общее значение столбца кредита.

Если полученная цифра выходит положительной (со знаком +), оно считается дебетовым и на следующий месяц записывается в столбец с дебетом. При отрицательном значении конечного сальдо его следует записывать в таблицу в столбец с кредитом.

Сальдо подсчитали, счет закрыли, а в начале следующего месяца открыли новый и действуем по привычной схеме.

А вот здесь вы можете посмотреть видео по теме счетов в бухучете для чайников:

Возможно вам будет полезен образец года. Ну а если вам предстоит сложнейшая контрольная или курсовая по бухучету и аудиту, попробуют не только объяснить вам коротко и доступно актуальную тему, но и готовы в минимальные сроки выполнить эту проверочную работу вместо вас.

Что регулирует ФЗ о бухгалтерском учете? Какие основы и принципы включает в себя закон о бухгалтерском учете? Как организовать ведение бухгалтерского учета?

Приветствую вас, дорогие друзья! На связи Алла Просюкова, профессиональный бухгалтер и финансист.

Я - бухгалтер-практик и банковский специалист с более чем 25-летним стажем, потому постараюсь просто и доступно рассказать о наиболее важных составляющих бухгалтерского учёта и проиллюстрировать сказанное примерами из практики.

Итак, приступим к рассмотрению и изучению основ бухгалтерского учета.

1. Что такое бухгалтерский учет, кому и зачем он нужен?

Хоть я не сторонница долгой и порой нудной теории, знание ее основных моментов иногда необходимо.

– выстроенная определенным образом система, учитывающая в денежном выражении всю информацию фирмы о ее имуществе, капитале, доходах, расходах и их изменении посредством документального фиксирования хозяйственных операций.

Шаг 6. Обеспечиваем своевременную сдачу отчетности

Чтобы не пропустить сроки сдачи отчётности, рекомендую вам составить календарь этой самой сдачи и держать его всегда перед глазами. Его можно сделать на бумажном носителе или в электронном виде.

Календарь налогоплательщика очень часто публикуется на сайте налогового ведомства или на других специализированных ресурсах. Вы можете ознакомиться с примером такого

Важно! За нарушение сроков сдачи отчётов предполагаются штрафы: на организацию в размере 200 руб. за каждую не представленную форму, а на должностных лиц - от 300 до 500 руб.

Если вы ведёте свой учёт в бухгалтерском сервисе, например, в таком как «Моё дело», то вам не нужно делать календарь и следить за сроками отчётности, сервис сам напомнит вам через СМС или электронным письмом о сроках.

5. Профессиональная помощь в ведении бухгалтерского учёта - обзор ТОП-3 компаний по предоставлению услуг

Если вы не бухгалтер, и все эти «дебеты» и «кредиты» для вас пустой звук, либо у вас не хватает времени на ведение бухгалтерского учёта, мы рекомендуем в этом случае воспользоваться помощью профессионалов, заказав у них для своего бизнеса.

Сегодня мы предлагаем вам 3 компании, оказывающие профессиональные услуги в области бухучёта.

1) Моё дело

Интернет-бухгалтерия «Моё дело» - идеальный сервис для фирм на УСН, ЕНВД, ОСНО и Патенте. Ведение бухгалтерского учёта в этом сервисе не доставит труда даже клиентам, не имеющим бухгалтерского образования.

Для тех, у кого нет достаточно времени, чтобы самостоятельно вести бухучёт своей фирмы, «Моё дело» предлагает услугу бухгалтерского аутсорсинга.

Если вы еще не зарегистрировали свою фирму, то с помощью сервиса «Моё дело» вы сможете легко подготовить необходимые документы, причём совершенно бесплатно.

Фрагмент тарифов сервиса «Моё дело»:

Выбрав подходящий тариф, вы сможете без труда :

- сдавать отчетность онлайн;

- без проблем рассчитывать налоги, взносы и зарплату;

- подготавливать необходимые документы;

- выставлять счета прямо из сервиса.

Вы можете бесплатно в течение месяца попробовать поработать в сервисе « ».

2) Смарт+

«Смарт+» - ведущая российская бухгалтерская компания, входящая в ТОП-30. Фирма оказывает комплексное бухгалтерское сопровождение на территории Москвы и Московской области.

«Смарт+» - ведущая российская бухгалтерская компания, входящая в ТОП-30. Фирма оказывает комплексное бухгалтерское сопровождение на территории Москвы и Московской области.

Компания «Смарт+» - это 24 бухгалтера, 4 налоговых консультанта и 3 юриста.

При заказе услуг компании клиент дополнительно бесплатно получает:

- построение управленческого учёта;

- подбор одного сотрудника для компании клиента;

- консультацию по масштабированию бизнеса.

Специалисты бухгалтерского блока компании имеют аттестаты профессиональных бухгалтеров.

3) Olsa

«Олса» - это центр профессионального бухгалтерского обслуживания для малого и среднего бизнеса в Москве. Компания сотрудничает с крупнейшими российскими банками, что позволяет ее клиентам получать скидки и бонусы от банков-партнеров. На сайте «Olsa» имеется возможность произвести предварительный расчет услуг, исходя из потребностей вашей организации.

«Олса» - это центр профессионального бухгалтерского обслуживания для малого и среднего бизнеса в Москве. Компания сотрудничает с крупнейшими российскими банками, что позволяет ее клиентам получать скидки и бонусы от банков-партнеров. На сайте «Olsa» имеется возможность произвести предварительный расчет услуг, исходя из потребностей вашей организации.

Преимущества компании:

- гарантированное качество услуг;

- понятные условия договора;

- прозрачное ценообразование;

- ответственность застрахована в Росгосстрах;

- входит в список крупнейших консалтинговых компаний.

Отмечу, что все эти компании смогут предложить не только , но с удовольствием возьмут на себя и .

6. Какие ошибки встречаются при ведении бухгалтерского учета - ТОП-4 самых распространенных ошибок

Организации сдают отчетность различных форм: налоговую (декларации, расчеты и т.п.), бухгалтерскую ( , отчеты о прибылях и убытках, движение капитала, денежных средств и прочее). Количество форм зависит от системы налогообложения фирмы.

При таком разнообразии отчетных форм часто возникают ошибки. Рассмотрим некоторые из них.

Ошибка 1. Нарушение порядка подготовки к формированию и сдаче отчётности

Формирование и сдача отчётности требует определённой подготовки. Инвентаризация - это одно из мероприятий подготовительного процесса, позволяющее избежать множества ошибок.

При нарушении порядка проведения инвентаризации велика вероятность в итоге получить недостоверные данные в отчетах.

При подготовке могут остаться не выверенными данные бухгалтерских регистров, что также может способствовать появлению ошибок в бухотчетности. В такой ситуации иногда может потребоваться частичное (подробнее об этом читайте отдельную статью на нашем сайте).

Ошибка 2. Искажение первоначальной стоимости объектов основных средств

Учет основных средств (ОС) вопрос весьма сложный, проверки очень часто обнаруживают разного рода ошибки. Пожалуй, самая распространенная - искажение первоначальной стоимости объектов ОС.

Другие часто встречающиеся ошибки при определении стоимости объектов ОС:

- один инвентарный объект учитывается как несколько (или наоборот);

- затраты на приобретение или изготовление ОС не включены в первоначальную стоимость;

- неправильно оценена стоимость ОС, купленных за валюту;

- расходы на реконструкцию и модернизацию отнесены на текущие расходы.

При исправлении таких недочетов почти всегда требуется пересчитать начисленную амортизацию, что само по себе хлопотно и чревато дополнительными ошибками.

Ошибка 3. Некачественная подготовка и проведение годовой инвентаризации

Инвентаризация - важнейшее мероприятие в финансово-хозяйственной деятельности любой организации. Даже Минфин издал специальные методические указания по её проведению.

Несмотря на всю важность процесса и её методологическую обеспеченность, на практике в этом вопросе встречается огромное количество ошибок.

Часто ответственные за подготовку и проведение инвентаризации лица допускают элементарную халатность, проводя ее «для галочки». В качестве примера приведу случай из моей практики.

Пример

Ноябрь 2010. в ООО «Скорость», где моя соседка Галина Ивановна работала главным бухгалтером, готовились к завершению года. Как обычно с 1 декабря планировалось начать итоговую инвентаризацию.

Но случилось непредвиденное - у Галины умирает отец, и она срочно уезжает в Архангельск. Бразды правления в бухгалтерии берет ее зам Светочка. В итоге про инвентаризацию вспомнили только за неделю до возвращения Галины.

Ни о каком поэтапном проведении инвентаризации речи не было: быстро сверили складские остатки с бухгалтерскими, опросили по телефонам отделы на предмет «все ли имущество на месте», сформировали в 1С все необходимые ведомости, подписали их, сложили в папки и спокойно стали дожидаться главбуха.

Разумеется, от опытного взгляда Галины не ускользнули все допущенные ошибки.

Вот только некоторые из них:

- отсутствовал приказ на инвентаризацию;

- не производилось фактическое снятие остатков на складах;

- не проводилась сверка имущества по местам эксплуатации;

- подписи в инвентаризационных документах проставили все члены комиссии, хотя диспетчер Романова (член комиссии) в это время находилась в учебном отпуске;

- акты сверки по расчетам были получены не от всех кредиторов и дебиторов, при этом в инвентаризационной ведомости по данному участку было написано, что сверка проведена.

Галина аннулировала все материалы такой «инвентаризации» и, начиная с 24 декабря, в ООО «Скорость» данный процесс стартовал вновь, но уже в полном соответствии с требованиями нормативных актов.

Ошибка 4. Отражение хозяйственных операций без оправдательных документов

Известны случаи, когда хозяйственные операции отражаются в бухучете компании без оправдательных документов. Это грубейшее нарушение! Оно может иметь место по нескольким причинам.

Основные причины:

- халатность работников бухгалтерии;

- слабый внутренний контроль;

- корыстный умысел.

Для предотвращения всех вышеперечисленных нарушений рекомендуем:

- утвердить правила документооборота и строго их исполнять;

- усилить внутренний контроль;

- постоянно повышать уровень профессионализма сотрудников.

Закрепить полученные сведения предлагаем просмотром видеоролика.

7. Заключение

Итак, мы узнали, что такое бухгалтерский учет, что регулирует ФЗ №402, научились рассчитывать налоговую нагрузку компании для выбора системы налогообложения, ознакомились с основными ошибками, которые наиболее часто встречаются при ведении бухгалтерского учета.

Ведение бухгалтерского учета ООО - инструкция как организовать ведение бухучета предприятия с нуля за 7 шагов + полезные советы при самостоятельном ведении бухучета ООО Ведение бухгалтерского учета ИП - пошаговая инструкция как организовать бухгалтерию для ИП с нуля + советы как выбрать хорошего бухгалтера

Ведение бухгалтерского учета ИП - пошаговая инструкция как организовать бухгалтерию для ИП с нуля + советы как выбрать хорошего бухгалтера