Форма 2 бухгалтерской отчетности - это известный всем бухгалтерам отчет о прибыли и убытках. Совсем недавно он сменил название, но суть осталась прежней. Где найти актуальный бланк формуляра? Как правильно его заполнить? Как проверить на ошибки? Ответы на эти и другие вопросы рассмотрим на примере в материале далее.

Бухгалтерская отчетность: формы 1 и 2

Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н. Бухгалтерская отчетность - формы 1 и 2 - представляется всеми организациями. Кроме форм 1, 2 бухгалтерской отчетности существуют приложения к ним (пп. 2, 4 приказа Минфина России от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Для малых предприятий в составе годовой отчетности обязательным является представление только формы 1 бухгалтерской отчетности и формы 2.

Столкнулись со сложностями в заполнении бухгалтерской отчетности? Спросите на нашем форуме! Например, в эксперты консультируют форумчан по отражению крупной сделки в балансе.

Форма 2 бухгалтерского баланса: один отчет — два названия

Форма 2 бухгалтерского баланса — под этим названием мы традиционно понимаем отчетную форму, которая содержит сведения о доходах, расходах и финансовых результатах деятельности организации. Ее актуальный бланк содержится в приказе Минфина России от 02.07.2010 № 66н, в котором она называется отчетом о финрезультатах.

В действовавшем до 2013 года законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ эта форма именовалась Отчетом о прибылях и убытках, а в сменившем его законе от 06.12.2011 № 402-ФЗ — Отчетом о финансовых результатах. При этом сама форма стала носить такое название совсем недавно: «Отчет о прибылях и убытках» был официально переименован в Отчет о финансовых результатах только 17.05.2015, когда вступил в силу приказ Минфина России от 06.04.2015 № 57н, внесший изменения в отчетные формы.

Кстати, сейчас форма 2 — это не официальное, а общепринятое название отчета. Официальным оно перестало быть с 2011 года, когда утратил силу приказ Минфина РФ от 22.07.2003 № 67н, утверждавший прежние формы бухотчетности, которые так и именовались: форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках», форма 3 «Отчет об изменениях капитала».

Бланк формы 2 бухгалтерского баланса представляет собой таблицу, над которой приводятся:

- отчетный период и дата;

- сведения об организации (включая коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС);

- единица измерения (чаще всего она выражается в тыс. руб.).

Таблица с отчетными показателями состоит из 5 граф:

- номер пояснения к отчету;

- наименование показателя;

- код строки (он берется из приложения 4 к приказу № 66н);

- величина показателя за отчетный период и аналогичный период прошлого года, который переносится из отчета за прошлый год.

Показатели прошлого и отчетного года должны быть сопоставимыми. А это означает, что прошлогодние в случае изменения правил учета следует трансформировать под действующие в отчетном году правила.

Отчет о финансовых результатах - расшифровка строк производится по определенным правилам. Рассмотрим, как заполнить отдельные строки отчета.

1. Выручка (код строки — 2110).

Здесь показывают доходы по обычным видам деятельности, в частности от продажи товаров, выполнения работ, оказания услуг (пп. 4, 5 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н).

Это оборот по кредиту счета 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

О том, можно ли судить о величине выручки по бухгалтерскому балансу, читайте в статье «Как отражается выручка в бухгалтерском балансе?» .

2. Себестоимость продаж (код строки — 2120).

Здесь приводится сумма расходов по обычным видам деятельности, например, расходы, связанные с изготовлением продукции, приобретением товаров, выполнением работ, оказанием услуг (пп. 9, 21 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н).

Это суммарный дебетовый оборот по субсчету 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках, поскольку вычитается при выведении финансового результата.

3. Валовая прибыль (убыток) (код строки — 2100).

Это прибыль от обычных видов деятельности без учета коммерческих и управленческих расходов. Она определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Убыток, как отрицательная величина, здесь и далее отражается в круглых скобках.

4. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках).

Это различные расходы, связанные с продажей товаров, работ, услуг (пп. 5, 7, 21 ПБУ 10/99), то есть дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 44.

5. Управленческие расходы (код строки — 2220, значение записывается в круглых скобках).

Здесь показываются расходы на управление организацией, если учетной политикой не предусмотрено их включение в себестоимость, т. е. если они списываются не на счет 20 (25), а на счет 90-2. Тогда по этой строке указывают дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 26.

6. Прибыль (убыток) от продаж (код строки — 2200).

Здесь выводят прибыль (убыток) от обычных видов деятельности. Показатель рассчитывается путем вычитания строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)»; его значение соответствует сальдо счета 99 по аналитическому счету учета прибыли (убытка) от продаж.

7. Доходы от участия в других организациях (код строки — 2310).

К ним относятся дивиденды и стоимость имущества, полученного при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99). Данные берутся из аналитики по кредиту счета 91-1.

8. Проценты к получению (код строки — 2320).

Это проценты по займам, ценным бумагам, коммерческим кредитам, а также выплачиваемые банком за пользование деньгами, имеющимися на расчетном счете организации (п. 7 ПБУ 9/99). Информация также берется из аналитики по кредиту счета 91-1.

9. Проценты к уплате (код строки — 2330, значение записывается в круглых скобках).

Здесь отражают проценты, выплачиваемые по всем видам заемных обязательств (кроме включаемых в стоимость инвестиционного актива), и дисконт, причитающийся к уплате по облигациям и векселям. Это аналитика по дебету счета 91-1.

10. Прочие доходы (код сроки — 2340) и расходы (код — 2350).

Это все остальные доходы и расходы, прошедшие через 91 счет, кроме указанных выше. Расходы записываются в круглых скобках.

11. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток) организации. Чтобы ее рассчитать, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению», 2340 «Прочие доходы» и вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Значение строки соответствует сальдо счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка).

12. Текущий налог на прибыль (код строки — 2410).

Это сумма налога, начисленная к уплате согласно декларации по налогу на прибыль.

Организации на спецрежимах отражают по этой строке налог, соответствующий применяемому режиму (например, ЕНВД, ЕСХН). Если налоги по специальным режимам уплачиваются наряду с налогом на прибыль (при совмещении режимов), то показатели по каждому налогу отражаются обособленно по отдельным строкам, введенным после показателя текущего налога на прибыль (приложение к письму Минфина России от 06.02.2015 № 07-04-06/5027 и 25.06.2008 № 07-05-09/3).

Организации, применяющие ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н) далее показывают:

- постоянные налоговые обязательства (активы) (код строки — 2421);

- изменение ОНО (строка 2430) и ОНА (строка 2450).

По строке 2460 «Прочее» отражается информация об иных показателях, влияющих на чистую прибыль.

Сама чистая прибыль приводится по строке 2400.

- о результате переоценки внеоборотных активов, не включаемом в чистую прибыль (убыток) периода (строка 2510);

- результате прочих операций, не включаемом в чистую прибыль (убыток) периода (строка 2520);

- совокупном финансовом результате периода (строка 2500);

- базовой и разводненной прибыли (убытке) на акцию (строки 2900 и 2910 соответственно).

Подписывает форму 2 бухгалтерского баланса руководитель организации. Подпись главбуха с 17.05.2015 из нее исключена (приказ Минфина России от 06.04.2015 № 57н).

Отчет о финансовых результатах: пример заполнения

Для наглядности приведем выдержки из оборотно-сальдовой ведомости за 2018 год (в рублях), сформированные до реформирования баланса и необходимые для заполнения отчета о финансовых результатах.

|

Счет (субсчет) |

|||

|

Наименование |

|||

|

Отложенные налоговые активы |

|||

|

Отложенные налоговые обязательства |

|||

|

Себестоимость продаж |

|||

|

Управленческие расходы |

|||

|

Прибыль/убыток от продаж |

|||

|

Прочие расходы |

|||

|

Сальдо прочих расходов |

|||

|

Прибыли и убытки |

|||

|

Прибыли и убытки (за исключением налога на прибыль) |

|||

|

Налог на прибыль |

|||

|

Условный расход по налогу на прибыль |

|||

|

Постоянное налоговое обязательство |

|||

При реформации баланса проводкой Дт 99.01.1 Кт 84.01 будет списана чистая прибыль в размере 8 590 800 руб.

На основе вышеуказанных данных рассмотрим форму 2 бухгалтерской отчетности - образец заполнения за 2018 год (данные за 2017 год взяты из прошлогоднего отчета):

|

Наименование показателя |

За 2018 год |

За 2017 год |

|||||

|

Себестоимость продаж |

|||||||

|

Валовая прибыль (убыток) |

|||||||

|

Коммерческие расходы |

|||||||

|

Управленческие расходы |

|||||||

|

Прибыль (убыток) от продаж |

|||||||

|

Доходы от участия в других организациях |

|||||||

|

Проценты к получению |

|||||||

|

Проценты к уплате |

|||||||

|

Прочие доходы |

|||||||

|

Прочие расходы |

|||||||

|

Прибыль (убыток) до налогообложения |

|||||||

|

Текущий налог на прибыль |

|||||||

|

в т. ч. постоянные налоговые обязательства (активы) |

|||||||

|

Изменение отложенных налоговых обязательств |

|||||||

|

Изменение отложенных налоговых активов |

|||||||

|

Чистая прибыль (убыток) |

|||||||

|

Наименование показателя 2) |

За 2018 год |

За 2017 год |

|

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||

|

Совокупный финансовый результат периода |

|||

|

Справочно Базовая прибыль (убыток) на акцию |

|||

|

Разводненная прибыль (убыток) на акцию |

Где найти бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса можно скачать на нашем сайте.

Также шаблоны всех форм бухгалтерской и налоговой отчетности есть на сайте ФНС РФ в разделе «Налоговая и бухгалтерская отчетность» .

Итоги

Форма 2, или отчет о финрезультатах, создается на бланке установленной формы и подчиняется определенным правилам заполнения. Его данные показывают, из какого рода доходов и расходов формируется чистая прибыль в отчетном периоде.

Общая форма отчета о финансовых результатах приведена в Приложении N 1 к Приказу N 66н.

В отчете о финансовых результатах приводят данные за текущий и предшествующий годы.

В графе 1 "Пояснения" указывают номер пояснения к соответствующей строке отчета о финансовых результатах.

Графу 3 нужно добавить самостоятельно, чтобы указывать в ней код строки.

Рассмотрим, что следует отражать по тем или иным показателям, приведенным в отчете о финансовых результатах.

В строке 2110 отражают доходы от обычных видов деятельности - выручку за проданные товары, выполненные работы, оказанные услуги. Обратите внимание: доходы нужно указывать без учета НДС и акцизов.

Себестоимости проданных товаров (выполненных работ, оказанных услуг) соответствует показатель по строке 2120 . При подсчете итога его учитывают со знаком минус, поэтому заключают в скобки.

В строке 2100 указывают сумму валовой прибыли (разность показателей строк 2110 и 2120), в строке 2210 - , в строке 2220 - .

Финансовый результат от продажи товаров (выполнения работ, оказания услуг) (сумма строк 2100, 2210 и 2220) записывают в строку 2200 . Если он отрицательный, значит, организация работала в убыток.

Доход, обусловленный участием в уставных капиталах других организаций (дивиденды по акциям) и совместной деятельностью, указывают в строке 2310 , но только если такой доход не является основным. В противном случае его величина должна стоять в строке 2110.

В строке 2320 объединены суммы по процентам, которые организация получила в отчетном периоде по облигациям, депозитам, государственным ценным бумагам, средствам, хранящимся на расчетном счете, выданным кредитам и займам. А суммы, которые начислены к выплате уже по своим облигациям и векселям, а также по взятым кредитам и займам, вносят в строку 2330 . Это расходы, поэтому запишите сумму в скобках.

В строках 2340 и 2350 приводят прочие доходы и расходы, которые не вошли в показатели предыдущих строк.

В строке 2300 рассчитывают прибыль до налогообложения, просуммировав строки 2200 - 2350 и при этом учитывая, что расходы указываются со знаком минус.

Строки 2410 - 2450 предназначены для плательщиков налога на прибыль, поэтому "упрощенцы" ставят в них прочерки и переходят к следующей строке - 2460. По ней, в частности, отражают налог, уплачиваемый при упрощенной системе налогообложения (в скобках), а также пени и штрафы, начисленные за нарушения налогового законодательства.

В строке 2400 рассчитывают чистую прибыль (или убыток) за отчетный год. Для "упрощенцев" это будет прибыль за вычетом начисленного единого налога при упрощенной системе. Кстати, показатель по строке 2400 отчета о финансовых результатах должен совпадать с показателем нераспределенной прибыли (непокрытого убытка) из разд. III пассива бухгалтерского баланса за этот год (за минусом этого же показателя за прошлый год).

Далее идет справочная информация. По строке 2510 показывают результат от проведенной в отчетном периоде переоценки внеоборотных активов организации. Отметим, в данной строке указывают только изменение добавочного капитала, возникшее из-за переоценки внеоборотных активов, проведенной в отчетном периоде. Суммы дооценки (уценки) основных средств и нематериальных активов, отнесенные на финансовый результат в качестве прочих доходов (прочих расходов), показывают по строке 2340 "Прочие доходы" или 2350 "Прочие расходы".

По строке 2520 показывают результат от прочих операций, не включаемый в чистую прибыль (убыток) периода.

Дт Кт (начислен единый налог по УСН)

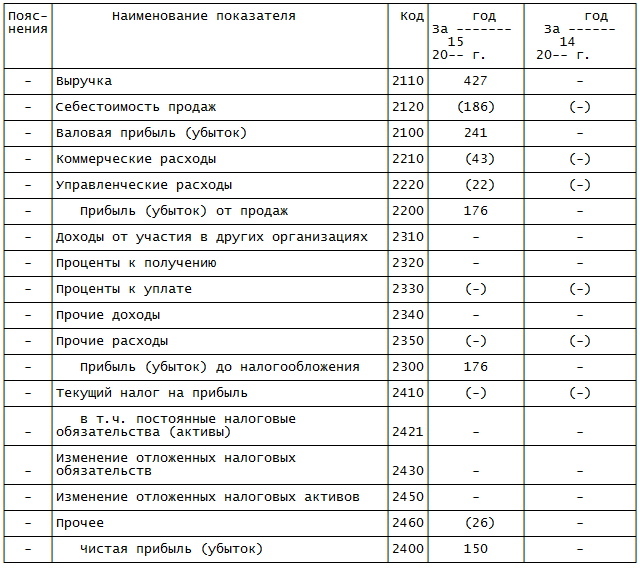

Отчет о финансовых результатах за 2015 г. по общей форме будет заполнен следующим образом:

|

Пояснения |

Наименование показателя |

год 15 |

год 14 |

|

|

СПРАВОЧНО |

||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

||||

|

Совокупный финансовый результат периода |

||||

|

Базовая прибыль (убыток) на акцию |

||||

|

Разводненная прибыль (убыток) на акцию |

Строки графы 1 бухгалтер прочеркнул. Это возможно, так как компания не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе.

Графа 4 - единственная, которая требует заполнения вновь созданной организацией. Бухгалтер внес в эту графу показатели на основании данных, приведенных в таблице. Также добавлена графа 3 - для указания кодов строк.

Так, в строке 2110 бухгалтер показал выручку. Значение - 427.

В строке 2120 - себестоимость продаж - 186. Этот показатель в скобках, то есть отрицательный.

В строке 2210 отражены коммерческие расходы - 43.

В строке 2220 - управленческие - 22.

Показатель строки 2200 "Прибыль (убыток) от продаж" равен 176 (241 - 43 - 22).

В строке 2300 "Прибыль (убыток) до налогообложения" дублируется показатель из строки 2200 - 176.

В строку 2460 бухгалтер вписал сумму начисленного "упрощенного" налога - 26. Показатель заключен в скобки.

В строке 2400 рассчитана чистая прибыль фирмы. Она равна 150 (176 (строка 2300) - 26 (строка 2460)).

В справочной части отчета по строке 2500 указан совокупный финансовый результат отчетного периода - 150.

Во всех незаполненных строках графы 4 поставлены прочерки.

Отчет о финансовых результатах составляет любая компания, он входит в состав обязательной отчетности, которую надо ежегодно сдавать налоговикам. Читайте, как его составлять и анализировать. Скачайте пример отчета.

Что такое отчет о финансовых результатах

Отчет о финансовых результатах – это обязательный документ, который надо составлять каждому предприятию, независимо от системы налогообложения, на которой оно работает. Документ предоставляет всем заинтересованным пользователям всю информацию о финансовом состоянии компании за календарный год. Отчет о финансовых результатах включает в себя информацию о всей выручке, полученной предприятием за отчетный период, а также о всех доходах и расходах предприятия, которые рассчитываются и отражаются на счетах бухгалтерского учета нарастающим итогом с начала года. Его смотрят и анализируют как главный бухгалтер, так и непосредственное руководство компании, а также внешние и внутренние аудиторы и контроллеры.

Кто его готовит

Отчет о финансовых результатах составляет главный бухгалтер или иной сотрудник бухгалтерии. Если компания не имеет своей бухгалтерии и находится на аутсорсинге , составлением занимаются сотрудники аутсорсинговой службы.

Форма отчета и сроки сдачи

Форма ОФР утверждена законодательно, поэтому каждое предприятие обязано ее использовать. В связи со спецификой деятельности, организация вправе дополнять отчет строками, необходимыми для наиболее полного и достоверного понимания ее деятельности, но исключать ничего нельзя. Ежегодно отчет предоставляется в местные налоговые инстанции до 30 марта, следующего за отчетным года.

Как составить отчет и как его анализировать

Чтобы составить отчет, возьмите Оборотно-сальдовую ведомость за календарный год. Для нас интересны не конечные остатки по бухгалтерским счетам, а только обороты. Поскольку Отчет о финансовых результатах несет в себе информацию о выручке, себестоимости произведенной продукции или услуг, коммерческих и управленческих доходах и расходах, и итоговой прибыли только за отчетный период.

При анализе отчета, в первую очередь, оценивается эффективность компании – либо во временном аспекте по отношению с собственными данными за предыдущий период либо с данными другой организации.

Каждая строка отчета имеет специальный код из 4 цифр (коды строго установлены и менять их запрещено). Поэтому и заполнять отчет следует в следующем порядке:

- По строке 2110 указываются все поступления за реализованный товар или оказанные услуги. Для этого надо взять из оборотно-сальдовой ведомости (коротко ОСВ) обороты по счету 90.01 «Выручка» и вычесть сумму НДС по оборотам счета 90.3 «Налог на добавленную стоимость» и сумму акциза по оборотам 90.4 «Акцизы». Также вычитаются иные обязательные платежи.

- По строке 2120 отражается . Сюда попадают все производственные издержки предприятия, даже если они не были оплачены. Данные берутся по оборотам счета 90.2 «Себестоимость продаж» и отражаются по строке со знаком «минус» и поэтому в отчете указываются в круглых скобках (как и все иные расходы). Управленцу этот показатель дает понять, насколько велики затраты на материалы, производственный персонал и иные производственные расходы по сравнению с выручкой. Если показатель себестоимости близок к показателю выручки, возможно, стоит задуматься о смене поставщиков, использовании более дешевого сырья или автоматизации производства и сокращении рабочего персонала.

- Промежуточным итогом будет являться валовая прибыль (убыток), который мы видим по строке 2100. Если компания получила больше выручки за год, чем все произведенные ею затраты, включенные в себестоимость продукции, то по строке будет положительное значение, в ином случае – в круглых скобках указываем полученный убыток. Этот показатель дает нам возможность понять, прибыльное ли дело затеяли собственники компании или нет.

- По строкам 2210 и 2220 указываем коммерческие и управленческие расходы соответственно. В первые мы включим все затраты на доставку продукции до потребителя, упаковку и тару для произведенной продукции, рекламные издержки, направленные на ее сбыт (накапливаются на счете 44). К вторым следует отнести все издержки на заработную плату административно-управленческого персонала, аренду офисов, расходы на юристов, аудиторов, ревизоров и т.д. Их принято отражать по счету 26. Если в учетной политике вы прописали, что расходы на управленческие нужды включаются в себестоимость продукции (такое возможно, когда они представляют ничтожно малую сумму по сравнению с иными видами издержек), тогда в строке 2220 указываем 0. Руководитель, анализируя суммы по этим строкам, видит, насколько существенны издержки, не связанные с основной производственной деятельностью и решает, нужно ли их уменьшать и за счет чего. Возможно, это будет сокращение штата сотрудников, не занятых в производстве, сокращение рекламных акций и поиск альтернативных поставщиков дополнительных услуг (аренда других помещений, иная рекламная кампания и т.д.).

- Итог основной деятельности компании указывается в строке 2200 «Прибыль (убыток) от продаж». Чтобы рассчитать эту цифру, нужно из строки 2100 вычесть издержки, которые возникли в процессе реализации товара, а также затраты на управленческие нужды. Этот показатель очень важен для руководства, так как дает понять, нужно ли уменьшить расходы для увеличения прибыли, и какие именно, насколько эффективно распределяются материальные и денежные ресурсы в организации.

Как проверить на ошибки отчет о финансовых результатах

Чтобы убедиться, что в отчете нет ошибок, не обязательно сверять все показатели отчетов. Достаточно посмотреть на две–три цифры. Узнайте, какие, в статье «Системы Финансовый директор».

Далее идет несколько строк, не связанных с производственной деятельностью. Однако, зачастую показатели этих строк составляют более значительную величину чем рассмотренные выше. Так бывает, если предприятие больше заинтересовано, например, в инвестиционной деятельности и работает с финансовыми вложениями. В бухгалтерском учете эти статьи доходов отражены в аналитике по счетам 91.1 «Прочие доходы» и 91.2 «Прочие расходы»

- Если организация имеет денежные поступления от участия в деятельности других компаний (совместная деятельность, дочерние предприятия, вклады в уставный капитал), то такие поступления следует указать по строке 2310.

- По строкам 2320 и 2330 надо отразить доход от денежных средств, переданным другим компаниям и расход по полученным заемным средствам. Сюда включаются доходы по акциям, облигациям, векселям, по предоставленным работникам займам, а также расходы по заемным средствам и кредитам.

- Все оставшиеся прочие доходы и расходы отражаются по одноименным строкам 2340 и 2350 отчета.

Если из прибыли от продаж, которую вы отразили в строке 2200 вычесть все дополнительные расходы (2330, 2350) и прибавить дополнительные доходы (2310, 2320, 2340), получим Прибыль до налогообложения.

Самой заключительной и наиболее важной строкой отчета является строка 2400, показывающая нам величину чистой прибыли или убытка. По ней можно судить, с убытком работает предприятие или с прибылью. А по величине прибыли – насколько эффективна деятельность предприятия в целом. В случае, если за несколько периодов вы видите в отчете о финансовых результатах отрицательное значение (то есть получаете чистый убыток), значит, компания работает в «минус» себе, а, следовательно, и возрастает риск банкротства компании.

Блок строк по налогу на прибыль заполняют компании, применяющие ПБУ 18/02 и находящиеся на общем режиме налогообложения. Если вы на специальном льготном режиме, то уплачиваемый Вами налог нужно указывать по строке 2460 «Прочее». К этой же строке относятся различного рода штрафы, пени, неустойки и иные платежи.

Компании на ОСНО указывают текущий налог на прибыль по строке 2410. Сумма налога должна совпадать с указанной в налоговой отчетности. Постоянные налоговые обязательства (активы), накопленные за год, укажите в строке 2421 (их можно рассчитать как разницу дебетового и кредитового оборота по ПНО/ПНА по счету 99). Если при расчете получилась отрицательная сумма – примените правило круглых скобок. Для отражения в отчете о финансовых результатах и обязательств предусмотрены строки 2430 и 2450.

Отчет о финансовых результатах пример заполнения

Заключение

Анализ отчета о финансовых результатах позволяет понять, развивается ли компания, растет ли объем производства и какими темпами, увеличивается ли финансовый результат из года в год или компания работает с убытком. Правильный анализ отчета даст шанс компании быть все время на плаву и расти в размерах.

Все организации обязаны сдать по итогам 2018 года в органы статистики и ФНС годовую отчетность. В нее входит баланс и отчет о финансовых результатах (форма № 2). Мы расскажем вам о том, как избежать ошибок при заполнении формы № 2.

Отчет о финансовых результатах за 2018 год () является неотъемлемой частью бухгалтерского годового отчета, который все юридические лица, попадающие под действие ФЗ «О бухгалтерском учете», обязаны сдать в органы статистики и ФНС до 31.03.2019. Традиционно в отчет о финансовых результатах за год нужно включить данные бухгалтерского учета обо всех доходах, расходах и итогах деятельности юридического лица за отчетный период. Все показатели вносятся в документ нарастающим итогом с начала года и должны соответствовать строкам баланса и декларации по налогу на прибыль. Рассмотрим подробнее, как заполнить форму № 2 без ошибок.

Что необходимо включить в форму № 2

Данная форма отчетности регламентирована разделом 5 ПБУ 4/99 «Бухгалтерская отчетность организации». Ранее она носила название «Отчет о прибылях и убытках», однако с годового отчета за 2012 год, согласно информации Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете"», он получил новое название — отчет о финансовых результатах; бланк при этом изменился не сильно, а старое название бухгалтеры продолжают использовать в качестве ее разговорного наименования.

Как заполнить отчет о финансовых результатах? В него обязательно должны попасть следующие данные бухгалтерского учета:

- сумма полученной за год выручки;

- себестоимость продаж по организации;

- управленческие и коммерческие расходы организации;

- валовая прибыль или убыток за отчетный период;

- полученные и уплаченные проценты;

- прочие доходы и расходы за год;

- прибыль или убыток от реализации;

- общая прибыль или убыток до налогообложения;

- изменение за год отложенных налоговых активов и обязательств;

- чистая прибыль или убыток;

- прочая справочная информация.

Шапка отчета выглядит так:

При составлении формы № 2 необходимо учитывать рекомендации, данные Минфином России в письме от 06.02.2015 № 07-04-06/5027. Они касаются вопросов проведения аудита бухгалтерской документации за отчетный период. Все суммы, которые отображаются в отчете, не должны содержать в себе НДС и акцизов. Особенно это касается доходов. Расходы и отрицательные показатели (убытки) необходимо разносить без знака минус. На их отрицательное значение должны указывать круглые скобки. Показатели отчетного периода (2018 год) необходимо приводить в сравнении с показателями аналогичного отчетного периода прошлого года (2017 год). Так, отчет о финансовых результатах (форма № 2) за 2018 год должен обязательно включать следующие сведения:

- в столбце 3 — обороты по счетам с 01.01.2018 по 31.12.2018 года включительно;

- в столбце 4 — данные из столбца 3 формы № 2 за 2017 год.

Столбец «Пояснения» предназначен для указания номера пояснения организации к балансу (форма № 1) и отчету о финансовых результатах (форма 2).

Заполнение отчета о финансовых результатах: сопоставление показателей

Данные текущего отчетного периода обязательно должны быть сопоставимы с данными аналогичного периода за прошлый год. Это значит, что все цифры в документе обязательно должны формироваться по единым правилам. Если выявляется несопоставимость данных, то это может быть связано с тем, что:

- изменилась учетная политика организации;

- в отчетном периоде были выявлены серьезные ошибки прошлых лет.

В этом случае рекомендуется скорректировать прошлогодние данные таким образом, чтобы они совпадали с существующими условиями. При этом вносить поправки в отчеты о финансовых результатах прошлых лет не следует. В утвержденной форме № 2 не пронумерована ни одна строка. Поэтому кодировку строк необходимо уточнять в приказе Минфина России от 02.07.2010 № 66н. (приложение № 4). Например, строка 2410 отчета о финансовых результатах должна отражать текущий налог на прибыль организации. Если не пользоваться рекомендациями чиновников, могут возникнуть путаница и вопросы у контролирующих органов.

Для того чтобы сдать отчет в органы статистики и ФНС, нужно обязательно правильно нумеровать строки. Делать это следует с учетом ряда особенностей различных категорий юридических лиц. Так, субъекты малого бизнеса заполняют особую форму баланса и формы № 2. Они должны показывать укрупненные показатели, в которые входят сразу несколько строк из стандартной формы. В этом случае код строки нужно проставлять по наибольшему из вошедших в строку показателей. Такие коды содержит вся бухгалтерская финансовая отчетность 2019 года (бланк скачать бесплатно можно как на сайте статистики, так и в конце данной статьи).

Финансовый отчет предприятия: пример того, как разнести доходы и расходы по видам деятельности

В строках 2110-2200 формы № 2 следует указать полученные доходы и расходы за год по стандартным видам деятельности. Для заполнения этих строк нужно воспользоваться показателями счета 90 «Продажи». Важно помнить, что полученная организацией выручка по строке 2110 отражается в чистом виде, без акцизов и НДС. Ее сумму необходимо исчислить уже с учетом всех бонусов и скидок, которые организация предоставила своим клиентам. Это значит, что если покупатель получил скидку по договору, то показатель выручки по строке 2110 должен быть отражен за минусом суммы этой скидки.

Строка 2120 должна содержать данные о расходах организации по стандартным видам деятельности. Это те расходы, которые формируют себестоимость товаров или услуг. Полученная от стандартных видов деятельности прибыль отражается строке 2100 формы № 2. Справочно: это разница показателей строки 2110 (выручка) и строки 2120 (себестоимость). Строка 2210 предназначена для отражения суммы расходов, связанных с реализацией товаров, работ или услуг, иначе они называются коммерческими. А строка 2220 — для управленческих расходов.

Важно руководствоваться рекомендациями из инструкций к плану бухгалтерских счетов, чтобы правильно определить тип расходов. Так, в коммерческие расходы (строка 2210) необходимо включать затраты на рекламу. Правда, при этом нужно также отметить порядок учета, предусмотренный учетной политикой юридического лица.

Отчет о финансовых результатах: пример того, как разнести прочие доходы и расходы, а также прибыль

Для отражения прочих доходов и расходов в форме № 2 предназначены строки 2310-2350. Их следует заполнять на основании данных по счету 91 «Прочие доходы и расходы». К примеру, если организация в отчетном году получила дивиденды, то их следует отразить по строке 2310. Сумму прибыли до налогообложения можно вычислить на основании данных из строк 2110-2350, а полученную сумму — отразить по строке 2300. Для этого нужно суммировать показатели по строкам 2200, 2310, 2320 и 2340 и вычесть из полученного числа сумму строк 2330 и 2350. Если это прибыль, то сумма будет положительной, а если убыток — отрицательной. Тогда ее следует указать в круглых скобках.

В форме отчета о финансовых результатах содержатся отдельные строки для доходов и расходов от стандартных видов деятельности. В числе прочих доходов за вычетом расходов организация имеет право указывать только те доходы, у которых размер не превышает уровень существенности. Так, показатель признается существенным, если без него невозможно достоверно определить финансовое положение юридического лица. При этом у организаций есть право на самостоятельное определение таких критериев существенности. Они обязательно должны быть прописаны в учетной политике для целей бухгалтерского учета.

Например, себестоимость продаж в отчете о финансовых результатах отражается в строке 2120 в круглых скобках. Она влияет на показатель валовой прибыли (убыток) организации, который должен быть указан в строке 2100:

Строка 2100 = строка 2110 - строка 2120.

При отрицательном результате цифра по строке указывается в круглых скобках.

Традиционно сведения о доходах, составляющих не менее 5 % всех доходов юрлица, отражаются обособленно. При этом все расходы, которые с ними связаны, также следует указывать отдельно. Для детальной расшифровки информации из отчета необходимо использовать специальное приложение — отдельную форму для пояснений к балансу и форме № 2. В столбце «Пояснения» самой формы № 2 необходимо указывать ссылку на порядковый номер текстового пояснения или таблицы в этом приложении.

Как отразить в форме № 2 налог на прибыль организации

Расчеты по налогу на прибыль организации следует отражать в строках 2410-2400. В частности, строка 2410 отчета о финансовых результатах содержит разницу между суммарными оборотами по дебету и кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со следующими счетами:

- 09 «Отложенные налоговые активы»;

- 77 «Отложенные налоговые обязательства»;

- 99 субсчет «Условный расход (доход) по налогу на прибыль»;

- 99 субсчет «Постоянные налоговые обязательства (активы)».

Отражать этот показатель необходимо в круглых скобках. Разницу между суммарными оборотами по дебету и кредиту счета 99 субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль» следует отразить по строке 2421 формы № 2.

Строка 2460 отчета о финансовых результатах, расшифровка которой зачастую требуется проверяющим из ФНС, отражает информацию обо всех прочих, не упомянутых в документе, показателях, оказывающих влияние на величину чистой прибыли. При этом имеет значение, применяет ли организация, согласно своей учетной политике, ПБУ 18/02 или нет. Обычно она рассчитывается по такой формуле:

Строка 2460 = (дебетовый оборот по балансовому счету 99 «Прибыли и убытки» в той части налогов, которая уплачивается при применении налоговых специальных режимов, пеней и штрафов, доплат по налогу на прибыль, списанных отложенных налоговых активов) - (кредитовый оборот по балансовому счету 99 «Прибыли и убытки» в части переплаты по налогу на прибыль или списанных отложенных налоговых обязательств).

В силу статьи 13 , годовая отчетность признается составленной только после того, как ее подпишет руководитель. При этом вместо руководителя документ может подписать любой другой уполномоченный на это сотрудник. Но у него обязательно должна быть доверенность, даже если это главный бухгалтер организации. А подписи на разных экземплярах не должны отличаться.

В законе сказано о бумажной форме № 2. Если организация направляет отчет о финансовых результатах в налоговые органы в электронном виде, то у нее нет обязанности дублировать отчет в бумажном формате.

Годовой отчет за 2018 год с помощью КонсультантПлюс

Все необходимые экспертные материалы для подготовки бухгалтерской и налоговой отчетности за год можно найти в . В ней есть специальный материал на эту тему — Практическое пособие по годовой бухгалтерской отчетности-2018, в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков.

Тем, кто пока не относится к довольным пользователям КонсультантПлюс, предлагаем сокращенный бесплатный вариант — на эту тему. Одно ограничение: сборник доступен только для Петербурга.

Отчет о финансовых результатах – одна из основных форм бухгалтерской отчетности, которая характеризует финансовые результаты деятельности организации за отчетный период и содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчетной даты. Основное назначение отчета о финансовых результатах заключается в характеристике финансовых результатов деятельности организации за отчетный период. Особенность данного отчета в отечественной практике заключается в том, что в нем содержатся данные о трех составляющих затрат на производство, последовательно вычитаемых из выручки от продажи продукции при формировании финансового результата от продажи продукции. Эти составляющие – себестоимость продаж, коммерческие и управленческие расходы – определяются согласно правилам бухгалтерского учета. Данные отчета о финансовых результатах используются при расчете ряда финансовых коэффициентов, характеризующих деловую активность и доходность организации. Показатели отчета о финансовых результатах заполняются на основании аналитических данных к счетам 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

В разделе 1 отчета о финансовых результатах включает в себя доходы и расходы по обычным видам деятельности и прочие доходы и расходы. В разделе 2 «Справочно» включает в себя справочные показатели. Далее рассмотрим методику заполнения каждой из строк отчета:

По строке 2110 «Выручка» отражается информация о выручке (доходах по обычным видам деятельности), полученной организацией (п. 18 ПБУ 9/99, п. 27 ПБУ 2/2008). Значение показателя строки 2110 «Выручка» (за отчетный период) определяется на основании данных о суммарном за отчетный период кредитовом обороте по субсчету 90-1 «Выручка», уменьшенном на суммарный за этот отчетный период дебетовый оборот по субсчетам 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы», 90-5 «Экспортные пошлины» счета 90.

По строке 2120 «Себестоимость продаж» отражается информация о расходах по обычным видам деятельности, которые сформировали себестоимость проданных товаров, продукции, выполненных работ и оказанных услуг. Значение показателя строки 2120 «Себестоимость продаж» (за отчетный период) определяется на основании данных о суммарном за отчетный период дебетовом обороте по счету 90, субсчет 90-2, в корреспонденции со счетами 20, 23, 29, 41, 43, 40 и др. При этом оборот по дебету счета 90, субсчет 90-2, в корреспонденции с кредитом счета 44, а также в корреспонденции с кредитом счета 26 (при его наличии) не учитываются. Полученное значение показателя себестоимости проданных товаров, продукции, работ, услуг указывается в строке 2120 «Себестоимость продаж» в круглых скобках.

По строке 2100 «Валовая прибыль (убыток)» отражается информация о валовой прибыли организации, т.е. о прибыли от обычных видов деятельности, рассчитанной без учета коммерческих и управленческих расходов (если в соответствии с учетной политикой организации управленческие расходы признаются условно-постоянными и показываются по строке 2220 «Управленческие расходы»). Значение строки 2100 «Валовая прибыль (убыток)» определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Если в результате вычитания этих показателей организацией получена отрицательная величина (убыток), то она показывается в круглых скобках.

По строке 2210 «Коммерческие расходы» отражается информация о расходах по обычным видам деятельности, связанных с продажей продукции, товаров, работ и услуг. Значение показателя строки 2210 «Коммерческие расходы» (за отчетный период) определяется на основании данных о суммарном за отчетный период дебетовом обороте по счету 90, субсчет 90-2, в корреспонденции со счетом 44. Величина коммерческих расходов указывается в круглых скобках.

По строке 2220 «Управленческие расходы» отражается информация о расходах по обычным видам деятельности, связанных с управлением организацией. Значение показателя строки 2220 «Управленческие расходы» (за отчетный период) определяется на основании данных о суммарном за отчетный период дебетовом обороте по счету 90, субсчет 90-2, в корреспонденции со счетом 26 (если такой порядок списания управленческих расходов предусмотрен учетной политикой организации). Полученная величина управленческих расходов указывается в круглых скобках.

По строке 2200 «Прибыль (убыток) от продаж» отражается информация о прибыли (убытке) организации от обычных видов деятельности. Значение строки 2200 «Прибыль (убыток) от продаж» определяется путем вычитания из показателя строки 2100 «Валовая прибыль (убыток)» показателей строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы». Значение строки 2200 «Прибыль (убыток) от продаж» должно быть равно разнице между суммарными оборотами за отчетный период по дебету счета 90 «Продажи», субсчет 90-9 «Прибыль/убыток от продаж», и кредиту счета 99 «Прибыли и убытки» и суммарными оборотами по кредиту счета 90, субсчет 90-9, и дебету счета 99 (сальдо по счету 99, аналитический счет учета прибыли (убытка) от продаж).

По строке 2310 «Доходы от участия в других организациях» отражается информация о доходах организации, полученных от участия в уставных (складочных) капиталах других организаций и являющихся для нее прочими. Значение показателя строки 2310 «Доходы от участия в других организациях» (за отчетный период) определяется на основании данных о суммарном за отчетный период кредитовом обороте по субсчету 91-1 счета 91, аналитический счет учета доходов от участия в уставных капиталах других организаций.

По строке 2320 «Проценты к получению» отражается информация о доходах организации, в виде причитающихся ей процентов, являющихся для организации прочими доходами. Значение показателя строки 2320 определяется на основании данных о суммарном за отчетный период кредитовом обороте по субсчету 91-1 счета 91, аналитический счет учета процентов к получению.

По строке 2330 «Проценты к уплате» отражается информация о прочих расходах организации в виде начисленных к уплате процентов. Значение показателя этой строки (за отчетный период) определяется на основании данных о суммарном за отчетный период дебетовом обороте по субсчету 91-2 счета 91, аналитический счет учета процентов, подлежащих уплате организацией. Данный показатель указывается в круглых скобках.

По строке 2340 «Прочие доходы» отражается информация о прочих доходах организации, не упомянутых выше (п. 18 ПБУ 9/99). Значение показателя строки 2340 определяется на основании данных о суммарном за отчетный период кредитовом обороте по субсчету 91-1 счета 91 (за исключением аналитических счетов учета процентов к получению и доходов от участия в уставных капиталах других организаций) за минусом дебетового оборота по субсчету 91-2 счета 91 в части НДС, акцизов и иных аналогичных обязательных платежей.

По строке 2350 «Прочие расходы» отражается информация о прочих расходах организации, не упомянутых выше. Значение показателя этой строки (за отчетный период) определяется на основании данных о суммарном за отчетный период дебетовом обороте по субсчету 91-2 счета 91 (за исключением аналитических счетов учета процентов к уплате и учета НДС, акцизов и иных аналогичных обязательных платежей, подлежащих получению от других юридических и физических лиц). Величина прочих расходов указывается в круглых скобках.

По строке 2300 «Прибыль (убыток) до налогообложения» отражается информация о прибыли (убытке) до налогообложения (бухгалтерской прибыли (убытке) организации). Значение этой строки определяется путем сложения показателей строк 2200, 2310, 2320, 2340 и вычитания из полученной суммы показателей строк 2330 и 2350. Если в результате организацией получена отрицательная величина (убыток), то она показывается в отчете в круглых скобках.

По строке 2410 «Текущий налог на прибыль» отражается информация о текущем налоге на прибыль, т.е. о сумме налога на прибыль, начисленной к уплате в бюджет, отраженной в Налоговой декларации по налогу на прибыль организаций (п. 24 ПБУ 18/02). Показатель этой строки (за отчетный период) определяется исходя из показателей условного расхода (дохода) по налогу на прибыль (отражаемого обособленно по счету 99), скорректированного на сумму сальдо постоянных налоговых активов и обязательств, увеличения (уменьшения) отложенных налоговых активов и отложенных налоговых обязательств.

По строке 2421 «в т.ч. постоянные налоговые обязательства (активы)» приводится информация о сальдо постоянных налоговых обязательств (активов).

По строке 2430 «Изменение отложенных налоговых обязательств» отражается информация об изменении величины отложенных налоговых обязательств, признанных в бухгалтерском учете в соответствии с требованиями ПБУ 18/02.

По строке 2450 «Изменение отложенных налоговых активов» отражается информация об изменении величины отложенных налоговых активов, признанных в бухгалтерском учете в соответствии с требованиями ПБУ 18/02.

По строке 2460 «Прочее» отражается информация об иных, не упомянутых выше, показателях, оказывающих влияние на величину чистой прибыли организации (п. 23 ПБУ 4/99). При необходимости организация может ввести в отчет о финансовых результатах несколько дополнительных строк, самостоятельно назвав и закодировав их.

По строке 2400 «Чистая прибыль (убыток)» отражается информация о чистой прибыли (убытке) организации, т.е. о нераспределенной прибыли (непокрытом убытке). При составлении промежуточной бухгалтерской отчетности величина чистой (нераспределенной) прибыли (чистого (непокрытого) убытка) отчетного периода определяется на основе данных аналитического бухгалтерского учета по счету 99 «Прибыли и убытки». Фактически это остаток по счету 99 на конец отчетного периода. Чистая прибыль отражается по кредиту счета 99, а чистый убыток – по дебету счета 99. По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

В отчете о финансовых результатах имеется раздел «Справочно», включающий в себя: результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода; результат от прочих операций, не включаемый в чистую прибыль (убыток) периода; совокупный финансовый результат периода; базовая прибыль (убыток) на акцию; разводненная прибыль (убыток) на акцию. Также в форму отчета о финансовых результатах добавлена графа «Пояснения», где указывается номер соответствующего пояснения к отчетности. Содержание пояснений оформляются в табличной и (или) текстовой форме и определяются организацией самостоятельно с учетом пояснений к бухгалтерскому балансу и отчету о финансовых результатах.