Собственников часто волнует вопрос, как наиболее выгодно вывести прибыль, т.е. деньги с расчетного счета своей компании. Речь не всегда идет о прибыли в ее бухгалтерском понимании (т.е. о прибыли, отраженной в финансовой отчетности). Чаще всего имеются в виду средства, которыми фирма располагает на счету в данный момент - после того, как уплачены налоги.

Сегодня мы рассмотрим 5 легальных способов вывода денег с расчетного счета и сравним плюсы-минусы каждого из них.

Способ первый и самый… невыгодный. Дивиденды

В каких случаях подходит:

При наличии прибыли по данным бухгалтерского учета (что отражается в Вашей финансовой отчетности, сдаваемой в ИФНС).

Как оформить:

После собрания учредителей оформляется решение о распределении чистой прибыли. Если учредитель один, решение он выносит сам.

Дивиденды могут быть выплачены не более 4-х раз в год (по итогам квартала), иначе они будут приравнены к выплатам в пользу физлиц, с которых дополнительно удерживается 30% в виде страховых взносов.

Дивиденды выплачивают из чистой прибыли, которая облагается налогом в 20%. Также при выплате дивидендов удерживается НДФЛ в размере 13% (до 2015 года – ставка была 9%).

Если переложить это на более понятные цифры, то с суммы дивидендов придется заплатить государству 44% в виде налогов. Другими словами, для получения 100 руб. «чистыми на руки» придется умножить желаемую сумму на 1,44. Т.е. для вывода дивидендов из ООО в размере 100 рублей в реальности потребуется 144 рубля.

Способ второй и самый обоснованный: Выплаты по трудовому договору

В каких случаях подходит:Если собственник или учредитель официально трудоустроен в компании.

Как оформить:

В виде заработной платы или регулярной / разовой премии. Премия выдается на основании Приказа, в котором следует ее обосновать – например, за достижения производственных или коммерческих показателей. Это позволит в последующем снизить на сумму премии налог на прибыль.

Во сколько обходится этот способ:

Во-первых, конечно, удерживается НДФЛ в размере 13%. Плюс к этому компания уплачивает взносы в фонды (ПФР, ФСС) – 30%. В то же время на размер премии и размер взносов можно уменьшить налог на прибыль.

Способ четвертый и самый выгодный: Вывод денег через ИП

В каких случаях подходит:

Легально вывести деньги таким способом можно, если в инфраструктуре бизнеса есть ИП (индивидуальный предприниматель). Желательно, на УСН-6%.

Как оформить:

Компания перечисляет деньги ИП за какие-либо услуги. Например, за проведение бизнес-тренингов для своих сотрудников, услуги по управлению, платежи за использование товарного знака или какие-то производственные работы.

Любой бизнес имеет свою специфику, поэтому подбирать услуги для вывода денег через ИП необходимо индивидуально. Подбор расхода в соответствии с реальными бизнес-процессами компании, позволит свести к минимуму налоговые риски, связанные с выводом денег через ИП. Также расход должен быть экономически обоснованным и документально оформленным, чтобы в случае налоговой проверки была возможность защитить интересы компании.

Во сколько обходится этот способ:

Если оплату услуг индивидуальному предпринимателю учесть при расчете налога на прибыль можно остаться в хорошем плюсе.

Так, например, если Ваша основная компания работает с НДС и оплачивает услуги ИП, применяющего «упрощенку»-6%, то можно в общей сложности уменьшить свой налог на прибыль на 14%. Другими словами на каждых 100 руб., выведенных через ИП, Вы сэкономите 14 руб. в виде уменьшенного налога на прибыль.

Если же Ваша основная компания работает на УСН-15, то, воспользовавшись услугами такого ИП, вы сэкономите 9 руб. на каждые 100 руб., выведенные с расчетного счета вашей основной компании.

Опять же, всеми секретами этого способа мы делимся на нашем традиционном Бизнес-завтраке . Но если Вас обслуживает толковый бухгалтер , он обязательно поможет разобраться что к чему.

Способ пятый и самый рискованный: Подотчет

В каких случаях подходит:

Вывести деньги с расчетного счета ООО таким способом возможно, если с собственником или учредителем заключен трудовой договор или договор подряда.

Как оформить:

Деньги под отчет выдают на основании заявления.

Как облагается налогом:

Подотчетные деньги не облагаются налогами. Получатель должен их потратить на нужды компании, а остаток вернуть. Поэтому непогашенный подотчет ничем не грозит компании до тех пор, пока налоговики не придут с проверкой.

Если инспекторы обнаружат «зависшие» подотчетные деньги, то они переквалифицируют их в доход собственника. Последствия – доначисления учредителю в размере 13% НДФЛ на невозвращенную сумму, и еще 30% страховых взносов заплатит компания. Дополнительно есть риск попасть на штрафы за их несвоевременную уплату.

Таким образом, хотя подотчет кажется самым простым и быстрым способом получения денег, по факту он может оказаться самым дорогим. С учетом всех возможных последствий, каждые невозвращенные 100 рублей могут в итоге обойтись в 60 рублей и более «расходов».

Особенно этот способ вывода денежных средств является рискованным для фирм, которые занимаются стационарной розничной торговлей и используют кассовые аппараты. У них кассовую дисциплину проверяют часто и тщательно. Поэтому скрывать такие «зависшие» суммы долго не получится, а риск доначислений значительно увеличивается.

Впрочем, маленькие компании, которые не ведут стационарную торговлю или не имеют ККМ, редко боятся проверок, поскольку у налоговых инспекторов чаще всего не хватает физических ресурсов приходить туда, где особо нечего взять. Но это уже совсем другая история .

Связаться с экспертом

Безналичные платежи через банк - это удобный инструмент расчётов для ИП. Если сумма платежа по договору с другим бизнесменом превышает 100 000 рублей, то иного варианта, чем оплата на расчётный счёт, не существует. Это так называемый лимит наличных расчётов между субъектами предпринимательской деятельности в рамках одного договора.

Наличные деньги предприниматель чаще всего получает от покупателей и клиентов. Если это обычные физические лица, то ограничение по сумме в 100 000 рублей здесь не действует, но возникает проблема сохранности наличных средств. Чтобы не беспокоиться об этом, проще всего вносить наличность, полученную от покупателей и клиентов, на расчётный счёт.

Вести безналичные расчёты удобно и безопасно, но в некоторых случаях предпринимателю может потребоваться вывести деньги с расчётного счёта, т. е. обналичить их. Рассмотрим подробнее, как ИП снять деньги с расчётного счёта в 2019 году.

Что учесть при снятии денег с расчётного счёта ИП

- За снятие наличных денег с расчётного счёта банк взимает комиссию. Если деньги обналичиваются для выдачи зарплаты, то размер комиссии небольшой, обычно не превышает 1%. А вот если предприниматель снимает деньги для других целей, в том числе, на личные нужды, то комиссия может достигать 2% и более, в зависимости от суммы.

- Все операции с наличными деньгами должны выполняться в рамках соблюдения кассовой дисциплины. Хотя по действующим правилам, установленным Центробанком, в 2019 году индивидуальные предприниматели вправе не вести кассовые документы, на практике такой упрощённый порядок может привести к спорам с налоговыми органами при определении налоговой базы. Подробнее о правилах наличных расчётах читайте в статье « ».

- Если вы часто снимаете наличные деньги с расчётного счёта ИП на крупные суммы (от 100 000 рублей), то будьте готовы к тому, что банк может затребовать у вас подтверждение дальнейших расходов этой наличности. Такой контроль банки осуществляют в рамках закона № 115-ФЗ «О противодействии легализации доходов, полученных преступным путем».

Получить наличные деньги вы можете в кассе своего банка, заполнив чековую книжку или платёжное поручение. Далее полученная наличность должна быть оприходована в кассу ИП по приходному кассовому ордеру (ПКО), а затем выдана из кассы по расходному кассовому ордеру (РКО).

Чтобы подтвердить расходование наличных денег в предпринимательских целях, надо оформлять и сохранять договоры с партнёрами, кассовые и товарные чеки, счёта-фактуры, товарные накладные, другие платёжные документы. Выдача зарплаты наличными подтверждается платёжной ведомостью по форме Т-53. При снятии наличных с расчётного счёта предпринимателю не надо составлять проводки, т.к. это инструмент бухгалтерского учета, который ИП не ведут.

Учитывая сложность оформления кассовых операций и необходимость выплаты комиссии банку, мы рекомендуем проводить наличные расчёты с контрагентами и работниками в крайних случаях. Что касается снятия наличности для личных нужд ИП, то сделать это проще.

Как ИП вывести деньги с расчётного счёта на личные нужды

Деньги, полученные от бизнеса, ИП может тратить на личные нужды без ограничений и дополнительного налогообложения. Этим индивидуальный предприниматель принципиально отличается от учредителя ООО. Собственник компании доход от дела может получить только в виде , заплатив ещё и налог по ставке 13%.

Приведём две цитаты, явно подтверждающие право предпринимателя распоряжаться полученным им доходом в 2019 году на своё усмотрение:

«Денежные средства, которые остались на расчётном счёте индивидуального предпринимателя после уплаты налогов, сборов и обязательных платежей, могут быть использованы им на личные цели. Налогообложение сумм денежных средств, переведенных с расчётного счёта индивидуального предпринимателя на счёт физического лица, Кодексом не предусмотрено» (из письма Минфина России от 11 августа 2014 г. N 03-04-05/39905).

«Наличные деньги, полученные индивидуальным предпринимателем с банковского счёта, могут без ограничений расходоваться им на личные нужды. Составление авансового отчета о суммах наличных денег, израсходованных непосредственно индивидуальным предпринимателем на любые цели, не производится» (из письма Банка России от 2 августа 2012 г. N 29-1-2/5603).

Перевести деньги с расчётного счёта ИП на личные нужды в 2019 году можно тремя способами.

- Получить наличные деньги в кассе банка по чеку или платёжному поручению.

Этот способ мало отличается от того, когда предприниматель снимает наличность для расчёта с контрагентами или работниками. Наличные деньги так же приходуются в кассу ИП по приходному ордеру, а выдаются по расходному ордеру.

Чтобы не переплачивать банку комиссию, некоторые предприниматели указывают в назначении платежа «Зарплата индивидуального предпринимателя». Это неправильно. ИП не может сам себе платить зарплату, о чем неоднократно высказывались Роструд, Минфин, ФНС. Банк вправе отказаться выполнять такое платёжное поручение, поэтому при переводе средств ИП на личные нужды надо так и указывать: "Перевод собственных средств" или "Выдача денежных средств на личные нужды". - Перевести наличные на текущий счёт физического лица и привязанную к нему карту.

В этом случае наличные деньги сразу с расчётного счёта предприниматель не снимает, поэтому банк не взимает комиссию за обналичивание, и кассовые документы оформлять не требуется. Далее деньги с карты снимаются уже в банкомате обычным способом.

Очень важно, чтобы карта, на которую переводятся деньги, снятые на личные нужды ИП, была оформлена на самого предпринимателя, а не на другое лицо, например, супруга. Если же вы проведете такую транзакцию, то деньги, переведённые на карту другого лица, облагаются налогом, а предприниматель, как налоговый агент, должен удержать и перечислить НДФЛ в бюджет.

Обратите внимание: если вы оформили карту не в том банке, где у вас открыт расчётный счёт, то в некоторых случаях при переводе денег на вашу карту в другом банке может взиматься комиссия. - Перевести деньги на банковский вклад физического лица. Предприниматель может иметь не только расчётный и текущий счёт, но и накопительный или депозитный. На этот счёт тоже можно переводить деньги, а затем получить их наличными деньгами после закрытия депозита.

Таким образом, самый простой способ снятия денег ИП на личные нужды, не требующий комиссии на обналичивание и оформления кассовых документов, - это перевод денег на карту физического лица . Именно его мы и рекомендуем нашим пользователям.

Собираетесь открыть расчетный счёт для ИП? Специально для пользователей нашего сервиса банк Тинькофф подготовил выгодные условия, оставьте заявку прямо сейчас и получите:

- Бесплатное открытие р/c + подключение мобильного и интернет-банка.

- Бесплатное обслуживание до 7 месяцев для новых ИП

- и до 3 месяцев для всех остальных.

- Бесплатная проверка контрагентов.

- До 8% начисляются на остатки на счёте.

- Бесплатный зарплатный проект.

- Зачисления, переводы, расчёты с 4:00 до 21:00 по Москве. Внутри банка 24/7.

Комиссия за перевод денег на карту

К сожалению, некоторые банки, не желая терять деньги, вместо комиссии за снятие наличных взимают с клиента комиссию за перевод в адрес физического лица. При этом далеко не всегда из перечня этих физических лиц исключают ИП при переводе денег с р/с на свою карту, даже если карта оформлена в этом же банке.

С учетом этого советуем при выборе банка для ИП учитывать не только стоимость тарифного плана, но и размер этой комиссии. В таблице ниже мы приводим данные о комиссии за перевод на личную карту ИП по некоторым крупным банкам.

Размер комиссии |

|

|---|---|

Сбербанк | Бесплатно до 150 тысяч руб. в месяц,далее от 1% |

Россельхозбанк | 1% от суммы, но не менее 100 руб. |

Альфа-банк | |

Бесплатно, ограничения по переводимым суммам зависят от тарифа |

|

Модуль-банк | От 0,75%, минимум 90 р. |

Промсвязьбанк | |

Банк Открытие |

Все финансовые операции в ООО должны иметь основание. В отличие от ИП в ООО деньги нельзя вывести обычным переводом. Руководитель компании имеет полный доступ ко всем финансовым операциям и может в любой момент вывести деньги. Другой вопрос, что все финансовые операции должны быть проведены в бухгалтерии и иметь основания для их применения. При любом снятии средств должна быть указана причина, в противном случае налоговая инспекция имеет право применить к компании штрафные санкции. Тем не менее, если учредителю срочно нужны деньги, он может воспользоваться выводом средств. Такое право ему предоставляет определенные пункты федерального закона об ООО.

Рассмотрим несколько вариантов, как можно вывести деньги из ООО.

Перевести деньги на физ. лицо

Вывести деньги из ООО можно простым перечислением средств на физическое лицо. В этом случае с суммы будет удержан налог в виде 13%. Для перевода на физ. лицо у компании должно быть основание. Перевод можно осуществить за определенные услуги или выполненные работы. В этом случае, обязательно должен быть составлен акт проведенных работ. Проведенные работы в акте должны соответствовать деятельности компании, чтобы у налоговиков не возникали лишние вопросы.

Получение займа

Учредитель имеет возможность получить займ на любую сумму компании. Срок возврата займа действует без ограничений. На основании подписанного договора учредитель получает перевод средств на свой счет или получает наличными через кассу. Займ может быть выдать под абсолютно любой процент, в том числе и нулевой. Если сумма займа была выдана на минимальный процент, компания должна вычесть с учредителя НДФЛ.

Вывести деньги из ООО под отчет

Воспользоваться данным выводом средств может любой сотрудник, находящийся в штате компании. При этом он может взять только сумму, обозначенную как лимит, в договоре компании. В документе должны быть прописаны сроки возврата займа. Если выданный займ не был возвращен в срок, сотрудник обязан заплатить 13% НДФЛ, так как займ будет считаться доходом. Кроме того, компания начислить страховой взнос. Сумма в 13% может быть удержана с последующих доходов данного сотрудника.

Выплата дивидендов

Вывести деньги из ООО можно как дивиденды. Учредитель, после уплаты налогов, имеет право распоряжаться полученными дивидендами по своему усмотрению. Здесь действует одно очень важное условие – компания обязательно должна работать на прибыль. Дивиденды распределяются между учредителями, согласно их долям, прописанных в договоре. Налог с дивидендов составляет 9%. Если чистые активы ООО меньше суммы, прописанной как резервный капитал, выплата дивидендов осуществляться не будет.

Руководство

Если компания работает на прибыль, вывести деньги из ООО можно следующим путем. Провести рабочее собрание учредителей, на котором составить протокол о выплате дивидендов. На основании всех договоренностей составляется итоговый документ. В нем следует прописать периодичность и крайние сроки выплаты дивидендов. Обязательно следует учесть факт, при котором выплата дивидендов может быть прекращена в связи с уменьшением прибыли компании. Напоминаем, что налог с дивидендов составляет 9%.

Обратите внимание

Если учредитель взял займ в компании и не вернул его на протяжении 3 лет, бухгалтерия удержит с него НДФЛ с материальной выгоды. Займ, в этом случае будет признан доходом. Со счета учредителя будут списаны 35%, кроме того, он должен заплатить налог 13% как физическое лицо. Это самый дорогой способ вывода денег из ООО, так как при невозврате займа по истечению 3 лет, учредитель должен вернуть почти половину заемных средств.

Стоит помнить, что категорически запрещено проводить операции наличными средствами без квитанции или чека. При сдаче отчета в налоговую инспекцию за недостающую сумму, компания будет подвержена штрафным санкциям.

Полезный совет

Часть своих расходов учредитель может перевести на компанию. Например, личный автомобиль учредителя может быть сдан в аренду. Составляется договор, в котором прописаны все расходы на его обслуживание, ремонт, бензин. Все затраты компании на данное авто должно быть оплачено по безналичному счету.

Расходы на поездки, могут быть оплачены компанией. Составляется командировочный лист, в котором учредитель должен поставить печать об убытии и прибытии.

Покупки товаров и услуг также можно проводить через компанию, главное чтобы они подходили под её деятельность. Расходы могут быть внушительными по объемам при условии полной отчетности в виде квитанции или чека.

Вопрос:

Можно вывести деньги из ООО учредителю другой компании?

Ответ:

Учредитель может воспользоваться вариантом «Получение займа». Для осуществления сделки нужно составить договор и получить деньги безналом или наличными через кассу.

Вопрос:

Как часто могут выплачивать дивиденды учредителям ООО?

Ответ:

Согласно действующему законодательству, выплата дивидендов осуществляется не чаще одного раз в квартал. Обычно дивиденды выплачиваются один раз в квартал, четыре раза в год.

Вопрос:

Когда должны быть выплачены первые дивиденды после собрания учредителей?

Ответ:

Нормы федерального закона относительно ООО прописывают первую выплату дивидендов не позднее 60 дней. Данный закон вступает в силу сразу после утверждения соответствующего документа при проведении собрания учредителей.

Когда Сергей попробовал вывести деньги со счета, он не сделал ничего противозаконного. Если ИП заплатил налоги и страховые взносы, он может тратить заработанные деньги, как ему захочется. Об этом говорится в двух документах: письме Минфина России № 03-04-05/39905 и письме Банка России № 29-1-2/5603 .

С расчетного счета можно платить зарплату работникам, рассчитываться с поставщиками, оплачивать аренду офиса, и всё, что связано с работой ИП, но использовать расчетный счет для личных покупок нельзя. Об этом написано в инструкции Банка России № 153-И (пункт 2.3) . Чтобы тратить заработанные деньги, надо сначала вывести их.

Как выводить деньги

Есть четыре законных способа вывести деньги с расчетного счета ИП.

1. Получить наличные в кассе банка. Для этого нужно заполнить платежное поручение или чековую книжку, в назначении платежа написать «на личные нужды предпринимателя».

За обналичивание денег придется заплатить комиссию - 2% или больше. Некоторые предприниматели пытаются сэкономить. Чтобы не платить комиссию банку, они переводят деньги себе как сотруднику, а в назначении платежа пишут «Зарплата ИП». Но в таком случае банк имеет право отказать в выдаче денег - по закону предприниматель не может платить зарплату сам себе . Чтобы получить деньги, нужно указать истинную цель: например, на личные нужды.

2. Использовать кэш-карту. Это карта, которая привязывается к расчетному счету. По ней можно снимать наличные с расчетного счета в банкомате. Чаще всего банк устанавливает для таких карт комиссии, ограничения по сумме, плату за обслуживание. Разные банки предлагают разные условия - детали нужно выяснять у менеджера.

3. Перевести деньги на личный банковский вклад. В этом случае не нужно платить комиссию и налоги, но потратить деньги можно только после окончания срока вклада. Если снять деньги раньше, сгорят проценты. Чтобы получать деньги и проценты, когда захочется, нужно искать подходящий вклад.

4. Перевести деньги на личную карту. Это можно сделать в личном кабинете интернет-банка - не нужно идти в отделение банка, заполнять платежное поручение и платить комиссию за обналичивание. Но скорее всего придется заплатить комиссию за перевод - минимум 1% от суммы. После того как деньги окажутся на личной карте, их можно снять в банкомате или оплатить покупки по безналу.

Чтобы не платить налог, нужно открыть карту на свое имя. Если переводить деньги с расчетного счета на карту другого человека, придется заплатить НДФЛ 13%.

Переводить деньги с расчетного счета на личную карту законно. Но если бизнесмен переводит деньги регулярно, банк может заблокировать расчетный счет.

Почему банк блокирует счета

Такое может случиться, если банк заподозрит бизнесмена в незаконном обнале. При этом неважно, какую сумму бизнесмен выводит - заподозрить неладное могут даже из-за перевода 50 000₽. В такой ситуации нет смысла злиться на банк, он действует по рекомендации Центробанка . Зато можно разобраться и решить проблему.

Банки оценивают сделки ИП по многим критериям - основные 130 перечислены в Положении Банка России № 375-П . Но список неокончательный - банки имеют право вносить в него дополнительные пункты.

Банк точно заподозрит бизнесмена:

- если заказчики перечисляют на счет крупные суммы, а ИП сразу переводит деньги на другие счета или обналичивает;

- если деньги приходят от компаний, которые не платят налоги;

- если бизнесмен зарегистрирован как ИП несколько дней, а на счет уже поступают крупные суммы;

- если непонятно, из чего складывается прибыль. Оборот по расчетному счету большой, но ИП тратит мало денег на зарплату работникам, оплату поставщикам и подрядчикам, аренду офиса и коммунальные услуги;

- если бизнесмен заключил сделку, в которой нет экономического смысла. Например, заплатил субподрядчику все деньги, которые получил от заказчика;

- если бизнесмен разбивает большой платеж (от 600 000 ₽

) на несколько частей. Это показывает, что он хочет избежать контроля Росфинмониторинга.

Если сделки ИП покажутся банку сомнительными, он заблокирует расчетный счет и потребует подтверждающие документы.

Почему государство блокирует счета

Банки блокируют расчетные счета не только по своей инициативе. Такое указание им может дать Росфинмониторинг, если заподозрит бизнесмена в терроризме или отмывании денег. Основание для блокировки - закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» .

Если предпринимателя подозревают в терроризме или экстремизме, он узнает об этом до блокировки счета и не от банка. Попасть в перечень террористов и экстремистов могут те, кто находится под следствием или осужден по определенным статьям уголовного кодекса. Информация о них передается в Росфинмониторинг, а тот дает указание банку заблокировать счета клиента. В этом случае предприниматель не сможет воспользоваться деньгами, пока находится в списке. Такое происходит редко.

Более вероятная причина - предпринимателя заподозрили в отмывании денег или уклонении от налогов. Самый частый повод для блокировки - это когда ИП перечислил больше 600 000 ₽ себе или на другой счет. Росфинмониторинг проверяет такие операции: он не даст воспользоваться деньгами, пока не выяснит, откуда эти деньги и на что бизнесмен их потратит. В этом случае Росфинмониторинг просит банк заблокировать счет, а банк сообщает клиенту о причине блокировки и требует подтверждающие документы.

Когда банк проверит документы, он сообщит о результатах в Росфинмониторинг, а тот решит - разблокировать расчетный счет или проверять дальше.

Что делать, если банк заблокировал счет

Если вы узнали, что ваш счет заблокирован, сначала действуйте через банк. Если не поможет - идите выше.

1. Узнайте, почему заблокировали счет. Если вы, как Сергей, узнали о блокировке счета случайно, позвоните в банк. Но обычно банки сами оповещают клиента - звонят или отправляют письмо на электронную почту.

Такое письмо присылает банк «Ренессанс кредит», когда блокирует счет. В письме - документы, которые нужно предоставить, чтобы счет разблокировали

2. Соберите документы, которые попросит банк: договор, счет, акт, чеки об уплате налогов и документы о поступлении денег на личный счет. Передайте бумаги в банк и подождите 5 дней, пока их проверит специальный отдел банка - финмониторинг. Часто на этом история заканчивается: банк проверит ваши документы и разблокирует счет.

3. Если через 5 дней счет не разблокируют, а из банка не позвонят, напишите заявление в банк. В заявлении попросите объяснить причину блокировки. Бессмысленно звонить и расспрашивать об этом менеджера банка: сотрудник действует по инструкции финмониторинга и деталей не знает. Зато он может проконсультировать, как правильно написать заявление, чтобы узнать причину блокировки. Если ответ нужен срочно, звоните в финмониторинг.

Банк должен ответить по телефону или письменно, почему ваш счет до сих пор не разблокировали и что вам делать дальше. Но так бывает не всегда.

Что делать, если банк молчит и бездействует

А помните Сергея из начала статьи? Пока вы читали, он пришел в отделение банка - узнать, что происходит. В банке не объяснили, почему заблокировали счет, но зато потребовали собрать документы. Предприниматель собрал, отвез в банк - там пообещали перезвонить через две недели. Но прошло три недели, а Сергею никто не позвонил.

Перевести деньги с расчетного счета Сергей по-прежнему не мог. Знакомый юрист посоветовал обратиться с жалобой в Центробанк. Если не поможет - пойти в суд.

Пожаловаться в Центробанк

Отправить заявление можно тремя способами:

- по почте в региональное подразделение Центробанка или ;

- лично ;

- через интернет-приемную Центробанка . Это самый быстрый способ.

В заявлении напишите:

- какой банк вас обслуживает, когда вы заключили договор и какой у вас номер счета;

- что именно банк сделал - отказал в проведении операций, запросил документы;

- что предприняли вы - принесли документы;

- как обстоят дела сейчас - ничего не изменилось;

- какой помощи вы ждете - чтобы Центробанк разобрался и дал банку указание разблокировать счет или объяснил вам, почему это нельзя сделать;

- куда отправить ответ - адрес вашей электронной почты.

К заявлению нужно приложить копии документов, которые вы отнесли в банк.

Такое обращение Сергей отправил через интернет-приемную Центробанка, когда его счет заблокировали

По закону вам должны ответить в течение 30 дней. Если Центробанк решит, что ваш счет заблокировали без причины, он потребует банк это исправить. Если нет - посоветует вам решать вопрос напрямую с банком.

На форумах бизнесмены рассказывают о печальном опыте: писали в Центробанк, а тот ответил, чтобы разбирались сами. Мол, банк сам решает, какую сделку считать сомнительной. Если Центробанк вам не помог, обращайтесь в суд.

Обратиться в суд

Нужно подать иск в арбитражный суд по месту нахождения банка или в суд, указанный в договоре.

Можно использовать текст жалобы в Центробанк, но необходимо собрать как можно больше ссылок на законы. Для этого лучше нанять юриста. Он поможет составить иск правильно и будет отстаивать ваши интересы в суде.

К иску приложите:

- учредительные документы ИП;

- договоры и закрывашки по сделкам;

- выписку об оплате налогов и страховых взносов, чеки за оплату аренды;

- письменные доказательства, что вы передали в банк всё, что требовалось - попросите у банка официальное письмо, что он получил все документы;

- письмо от банка с объяснениями, почему он запрещает переводить деньги.

Могут понадобиться и другие бумаги - точнее об этом расскажет юрист.

В суде банк должен объяснить, почему он подозревает вас в незаконных операциях. Если суд решит, что банк неправ, банк разблокирует счет и возместит понесенные убытки (например, за просрочку платежа по договору). Кроме того, заплатит проценты за задержку и за использование ваших денег.

Закрыть счет

Если вы не хотите ждать ответа от Центробанка и тратить деньги на юриста, можете закрыть расчетный счет. В этом случае банк переведет деньги с расчетного счета за семь дней. Для этого нужно написать заявление - бланк дадут в банке.

Когда индивидуальный предприниматель закрывает счет, банк может установить повышенную комиссию за перевод денег. Это называется «заградительные тарифы». Размер тарифа доходит до 30% от суммы - это законно, если прописано в договоре.

Такие условия по договору расчетного счета в «Уральском банке реконструкции и развития». Комиссия при закрытии счета - 10% перевода

Если заградительных тарифов нет или они вас не пугают, закрывайте счет - это проще, чем ходить по инстанциям.

Дек 12Что делать, если банк заблокировал ваш расчетный счет:

1. Узнайте в банке, почему счет заблокировали и что сделать, чтобы его разблокировали. Специалист банка не может снять блокировку - только рассказать, что делать.

2. Принесите в банк нужные документы. Попросите у банка официальное письмо, что он получил бумаги.

3.Сохраняйте всю переписку с банком: если дело дойдет до суда, вы сможете показать, что выполнили все требования банка.

4. Если через пять дней ваш счет не разблокировали, обратитесь в банк - пусть объяснит, почему. Если банк молчит или отказывает в разблокировке, пишите жалобу в Центробанк.

5. Если Центробанк не помог, обращайтесь в суд.

6. Если не хотите бороться, закройте расчетный счет. Перед этим убедитесь, что в договоре нет пункта о заградительных тарифах или будьте готовы заплатить большую комиссию.

Для того чтобы вывести WebMoney в наличные – существует 4 способа: вывод электронных денег на счёт/карту банка через банкинг WebMoney, обмен электронных денег на наличные с помощью обменных сервисов, прямой денежный перевод, оплата услуг и покупок электронной валютой. Подробно об этих способах, а также инструкции по выводу средств – мы представим вам в этом посте.

Ниже рассмотрим следующие вопросы:

Система WebMoney

WebMoney– это международная электронная система расчётов.

На сегодняшний день WebMoney является самой популярной системой расчётов в Рунете. Для работы и бизнеса в Интернете без кошелька в WebMoney просто не обойтись, так как все основные операции проходят через данную систему. Именно на WebMoney приходится подавляющее количество финансовых потоков в нашем сегменте интернета. Кроме того, что в Вебмани можно производить внутренние операции в виде перевода средств между счетами, деньги из этой системы можно обналичить. Как? – Узнаете дальше.

Подготовка

Формальный аттестат

Итак, вы уже зарегистрированы и у вас имеется кошелек в WebMoney . Для обналичивания вам нужно будет как минимум формальный аттестат. О том, как получить формальный аттестат в системе WebMoney подробно будет рассказано в видеоролике.

Также для обналичивания WebMoney вам нужно выбрать банк, который будет обслуживать ваш счёт.

Выбор банка для обналичивания WebMoney

Выбрать банк и открыть в нём счёт – достаточно простая на первый взгляд процедура, но на самом деле в ней очень много нюансов. Как правило, наш человек выбирает банк по его известности, а также по тому, что кто-то из близких там получает зарплату. Но это не совсем правильный подход. При выборе банка для вывода WebMoney нужно руководствоваться следующими критериями:

- Развитость сети отделений и банкоматов . Желательно чтобы это был крупный банк, филиалы которого есть по всей стране, и несколько в вашем городе. То же самое касается сети банкоматов этого банка, хорошо, если они будут недалеко от вашего дома, а также в местах, где вы часто бываете (чтобы вам было удобно снять средства в любой момент дня и ночи);

- Банкинг . Очень хорошо, если у банка будет интернет-банкинг, с помощью которого вы сможете через интернет проверять состояние своего счёта, осуществлять переводы между счетами и производить оплату услуг (связь, интернет, коммунальные платежи и др.). Как дополнительный бонус – наличие у банка мобильного приложения, так называемый мобильный банкинг, это мобильное приложение для устройств под управлением iOS или Android, которое повторяет все функции интернет-банкинга;

- Стоимость обслуживания . Уточните в банке, сколько будет стоить обслуживание карты и каков процент комиссии за снятие денежных средств. Как правило, существует два вида карт: первый – когда владелец платит фиксированную сумму за обслуживание карты за год, и при этом не взимается комиссия за снятие наличных, второй – когда владелец не платит за обслуживание карты, но при этом у него взимается процент от суммы снятие наличных. Какой из этих типов карт выбрать – решайте сами исходя из выгодности, также обратите ещё внимание на дополнительные возможности карт, как правило «обслуживаемые» карты дают больше возможностей. Стоимость платы за обслуживание и процент комиссии уточняйте в банке заранее;

- Платёжная система . На сегодняшний день выдаются карты трёх платёжных систем: MasterCard, VISA и ПРО100. MasterCard и VISA являются американскими системами, при этом они подходят для тех, кто планирует расплачиваться картой в Интернете, а также пользоваться ей заграницей. ПРО100 – это российская платёжная система, такая карта подходит для внутрироссийского пользования и не будет доступна для оплаты в интернете и за рубежом, зато она не зависит от состояния международных отношений (санкций), так как является внутренней.

- Связи . Конечно же, если у вас есть знакомые или родственники, работающие в хорошем банке, то это также один из факторов, который играет в пользу банка, так как при возникновении вопросов вы можете обратиться к такому человеку и в зависимости от проблемы быстро всё решить.

В выбранном банке желательно открыть карточный счёт, так как с помощью платёжной карты удобнее снимать средства.

Рассмотрим наиболее лучшие банки для обналичивания денег с Вебмани.

- «Сбербанк»

- «ВТБ24»

- «Русский Стандарт»

- «Альфа-Банк»

- Банк «Открытие»

- Банк «Тинькофф»

- Банк «Авангард»

- «Связной» Банк

- «ПромСвязьБанк»

Из перечисленных банков рекомендуем остановить свой выбор на первых трёх: «Сбербанк», «ВТБ24» и «Русский Стандарт». Эти банки имеют большую сеть отделений и банкоматов, хороший и функциональный интернет-банкинг (с наличием мобильного банкинга).

Процесс вывода

На сегодняшний день существует четыре способа обналичивания WebMoney, которые мы рассмотрим ниже. Итак, у вас уже есть WMR-кошелёк, формальный аттестат и банковская карточка на ваше имя – можно выводить средства.

Банкинг WebMoney

Стандартный способ вывода рублей с WMR . Вы переводите электронные деньги системе WM, которая производит перевод средств на вашу банковскую карту.

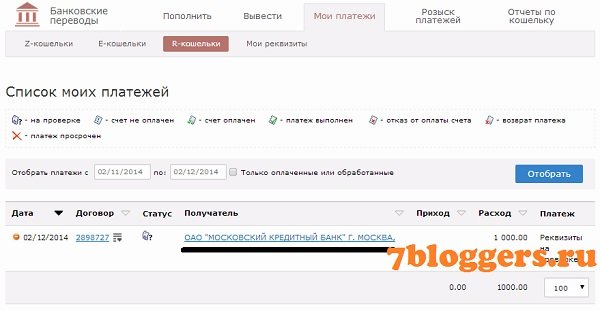

Теперь выбираем раздел «Вывести».

В поле платежи выберете название своего банка, чтобы произвелось автоматическое заполнение реквизитов перевода средств.

Вам остаётся только ввести номер своего счёта, ФИО и при необходимости назначение платежа.

Введите имя шаблона платежа, для удобства вывода в следующий раз.

После оплаты вы можете посмотреть состояние платежа.

Перевод средств может идти от нескольких часов до 3-х, в среднем вывод происходит в течение суток.

Данный вид вывода средств считается официальным, при этом он один из самых выгодных, но затяжной по времени. Также вы будете ограничены в выборе валюты, так как вывод производится только с кошелька WMR и только в рубли.

Интернет-обменники

Самый распространённый вид вывода – «обменники» . Суть заключается в том, что вы передаёте свои электронные деньги посреднику, а он делает прямой перевод денег на вашу банковскую карту, за определённый процент, разумеется. Как правило, у таких посредников есть счёт в каждом банке, что позволяет им через интернет-банкинг мгновенно производить расчётные операции.

Для обмена на сайте BestChange в левой колонке выберете тип WM кошелька, с которого хотите вывести средства, а в правой колонке выберете свой банк. В таблице отобразятся обменники с самым выгодным курсом обмена. При этом ориентируйтесь не только на курс, но и на качество ресурса. Когда ресурс выбран – производим обмен.

Большинство обменников имеют однотипную систему оформления заявки на обмен: выбор типа кошелька, WM с которого нужно вывести средства, а затем банк, в котором вы обслуживаетесь.

Затем нужно будет ввести сумму обмена, свой WM кошелёк, № счёта, Ф.И.О, и при необходимости внести примечание.

Преимущество данного типа вывода в том, что деньги, как правило, приходят практически сразу, максимум в течение нескольких часов.

Кроме того, вы можете выводить не только WMR, но и средства из других WM кошельков. Такой вывод средств нигде не фиксируется, что в наше время очень полезно.

Денежный перевод

Как альтернативу можно использовать денежный перевод . Процесс такой же, как и в офлайне:

Для перевода выберете желаемую систему

Затем внесите свои данные, заполнив все поля.

Выберете банк и его отделение.

Заполните реквизиты банка (как правило, они должны заполниться автоматически).

Перевод производится в течение часа.

Преимущество способа в том, что вам не нужно открывать счёт в банке.

Альтернативный вывод

Кроме того, есть ещё один способ вывести WebMoney – перечислить за оплату различного рода услуг или оплатить покупку товаров в интернет-магазине.

Внутри системы есть возможность оплатить услуги мобильной связи и доступа в Интернет. Комиссия при оплате составляет 0.8%.

Очень много интернет-магазинов принимают к оплате за товар WebMoney. Правда за оплату электронной валютой стоимость товара считается как безналичный расчёт, тем не менее, разница в цене, как правило, составляет процент, эквивалентный выводу WebMoney.

При использовании и обналичивании WebMoney соблюдайте меры защиты , чтобы сохранить в целости и сохранности средства от мошенников.

Опубликовал author