В 2019 году изменились документы, которыми юридические и физические лица должны пользоваться для зачета и возврата переплаты по налогам. Рассмотрим, как сейчас выглядит форма заявления о зачете переплаты по налогу и как правильно заполнять этот документ.

Бланки заявлений, используемых для осуществления зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов, утверждены приказом ФНС от 14.02.2017 № ММВ-7-8/ . Ими должны пользоваться и физические, и юридические лица. Но с 2019 года в приказ ФНС были внесены небольшие изменения, о которых необходимо помнить.

Когда понадобятся новые формы

Согласно статье 78 НК РФ , налогоплательщики, у которых образовалась переплата, могут по-разному распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств.

Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ ), НДС, авансовые платежи. Однако надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Образец заявления на зачет излишне уплаченного налога

Если налогоплательщик решил перераспределить свои деньги, ему необходимо написать заявление о зачете налога. Бланк этого документа представлен в приказе ФНС от приложение № 9. Скачать его можно внизу страницы.

Как заполнить такой документ

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2018 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, просит зачет переплаты по налогам; заявление пишет,чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово заполнение такого документа.

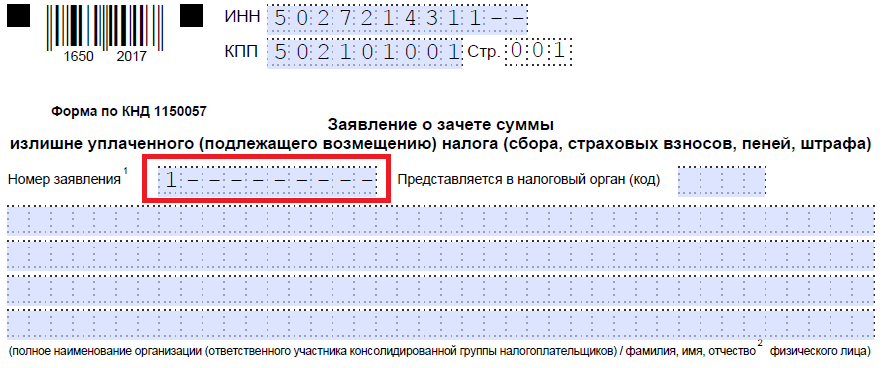

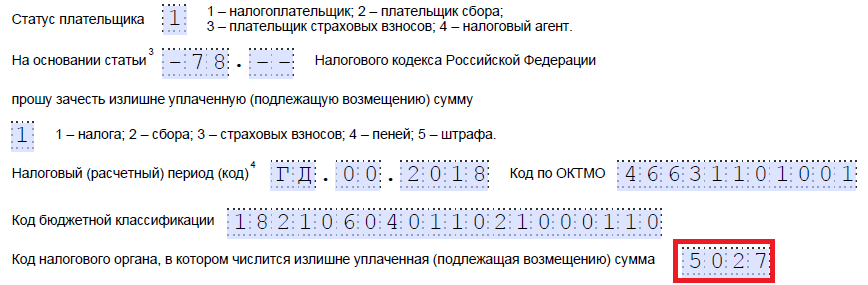

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать также: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

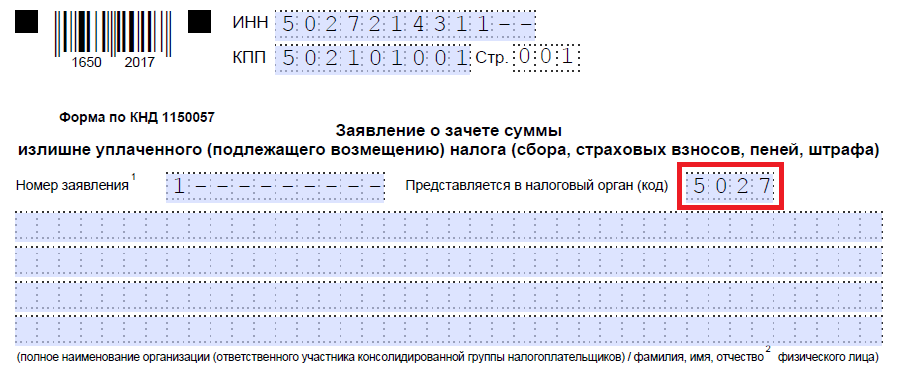

Шаг 3. Вписываем код налогового органа, куда будет отправляться обращение. Это должна быть инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль должен просить ответственный участник этой группы.

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

- налогоплательщик - код "1";

- плательщик сбора - код "2";

- плательщик страховых взносов - код "3";

- налоговый агент - код "4".

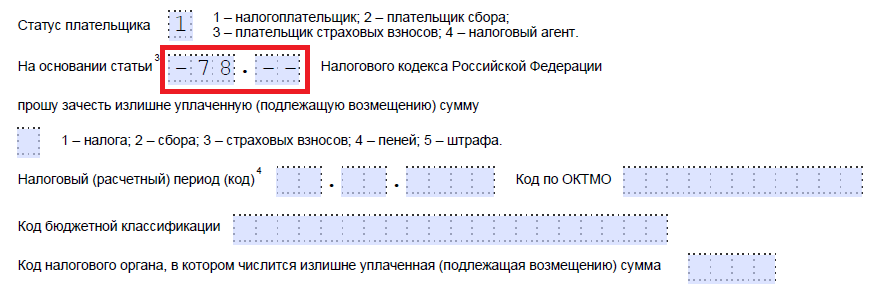

Шаг 5. Указываем статью НК РФ, на основании которой можно произвести зачет. Она будет зависеть от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие могут быть варианты заполнения этого поля:

- — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- — для возврата излишне взысканных сумм;

- — для возмещения НДС;

- — для возврата переплаты по акцизу;

- — для возврата или зачета государственной пошлины.

Шаг 6. Записываем, по чему именно образовалась переплата - налогу, сбору, страховым взносам, пеням, штрафам.

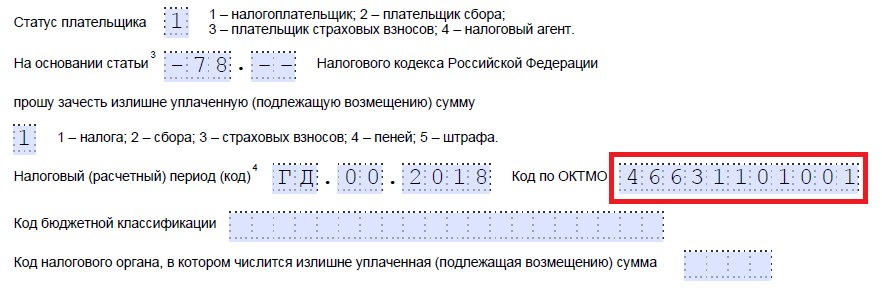

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них могут быть заполнены одним из следующих вариантов:

- МС — месячный;

- КВ — квартальный;

- ПЛ — полугодовой;

- ГД — годовой.

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный — указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

Последние четыре знакоместа предназначены для указания конкретного года, например 2019.

Вместо буквенно-цифровых комбинаций может быть записана и конкретная дата, например 25.01.2019. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

Примеры заполнения расчетного периода: «МС.02.2019», «КВ.03.2019», «ПЛ.01.2019», «ГД.00.2019», «04.05.2019».

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, можно позвонить в ИФНС по месту учета либо на сайте nalog.ru узнать нужный код по наименованию муниципального образования.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России от 08.06.2018 N 132н. Узнать код можно также с помощью сайта ФНС либо посмотреть его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, а также указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

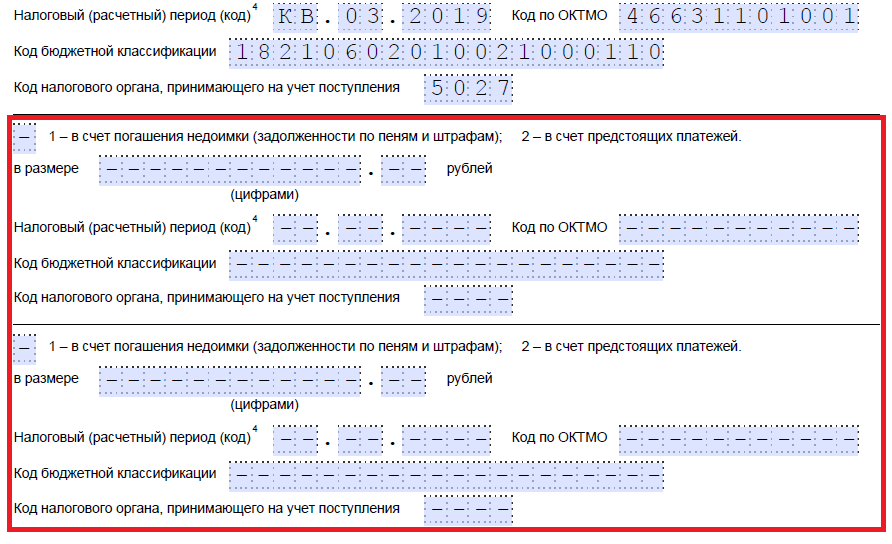

Продолжим заполнение на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 14. Вновь записываем код ОКТМО. Как правило, он дублируется.

Шаг 15. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет может осуществляться по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 16. Код ИФНС, которая принимает поступления, как правило, дублируется.

Шаг 17. Поскольку больше никаких переплат нет, в нашем примере следующие строки не заполняются. Там можно поставить пробелы. Также организации и ИП не заполняют третий лист. Он предназначен для физических лиц, не зарегистрированные в качестве ИП, которые не указали ИНН.

Шаг 18. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 19. Последняя часть заявления не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, а также указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС от 14.02.2017 № ММВ-7-8/ , предложенной в приложении № 8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа примерно такие же. Поэтому детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2019 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как будет выглядеть обращение руководителя ООО.

Когда и как подавать обращение

Согласно статье 78 НК РФ , обращаться за зачетом и возвратом можно в течение 3 лет с даты уплаты сбора. Доставить документы можно тремя способами:

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

Получив такое заявление, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Как правило, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.

Форма заявление о зачете суммы излишне уплаченного налога необходима для того чтобы перезасчитать средства в счёт будущих платежей или для оплаты штрафов или пеней. Поэтому реквизиты, представленные в документе, будут отличаться от тех, которые требуются при осуществлении возврата средств на счёт налогоплательщика. Скачать новый бланк заявления о зачете на 2017 – 2018 год и образец заполнения в word можно в статье ниже.

Если налогоплательщик желает осуществить возврат переплаты по налогу, то заполнять нужно другой бланк заявления – .

Заявление, представленное в данной статье, это новый бланк, введенный в действие с 2017 года. Данный бланк позволяет осуществить зачет переплаты не только по налогам, но и взносам, сборам, штрафам.

Подается заполненный образец в ФНС. На самом деле налоговая сама может произвести зачет без заявления от налогоплательщика, но правильно будет уведомить орган о желании именно произвести зачетную операцию, а не возвратную.

На основании представленного документ зачесть переплату может как физическое, так и юридическое лицо. Заявление можно заполнить электронно или вручную, передать в ФНС самостоятельно или через представителя. Во втором случае заблаговременно нужно оформить на представителя доверенность.

Актуальный на 2017 – 2018 год бланк заявления утвержден приказом ФНС от 14.02.2017.

Как заполнить заявление о зачете излишне уплаченного налога

Первым этап в оформлении будет внесение информации о самой компании или физическом лице. Здесь после шапки с идентификационными номерами плательщики указываются все регистрационные данные лица, как это прописано в уставных документах или паспорте.

Стоит отметить, что форма заявления заполняется только заглавными печатными буквами. Чернила при этом могут быть только чёрного цвета.

Дополнительно следует указать код основного реквизита, по которому указываться основания для перезачисления установленных излишне уплаченных средств. В эти поля должны быть вписаны статьи налогового кодекса, дающие основания для назначения перераспределения средств.

Далее нужно указать точную сумму налога до копеек, которая была переплачена и отметить период, за который была внесена излишняя сумма средств, чем требовалось. Левая часть справки налогоплательщиком не заполняется. Она будет оформлена только после получения бумаги сотрудником службы.

Первая половина

Кроме этого, на первой странице бланка заявления о зачете указываются данные о лице в виде налоговой службы, где находятся излишние зачисленные средства по налогу физического или юридического лица. Коды установки периода, за который нужно провести зачет налоговой суммы, заполняются по определённому правилу.

Здесь следует отметить, что вносится информация о периоде, который может быть:

- Месяцем;

- Кварталом;

- Полугодием;

- Годом.

Согласно этому указываются цифры по исчислению:

- Месяц 1-12;

- Квартал 1-4;

- Полугодие 1-2

- Год 1.

После этого отмечается полная дата отправки средств по налогу, которые были признаны переплатой и подлежат зачету. Представленные в следующих пунктах справки коды можно уточнить на официальном портале налоговой службы. Они отличаются в зависимости от места расположения физического либо юридического лица.

Сам код налогового органа следует перед заполнением уточнить у операторов службы. Следует определить, в каком именно учреждении располагаются излишне уплаченные суммы налога. Именно в него будет направляться запрос согласно представленному заявлению на перечисление излишних средств на будущий период оплаты.

Вторая половина

В этой части первой страницы заявления, следует заполнить информацию, в случае, если лицо совершает свои действия через доверенного представителя. В первом пункте отмечается ответственное лицо, которое подтверждает полноту и правильность заполненных в документе данных.

Ниже под эти пунктом отмечает полное ФИО этого лица построчно. Обычно здесь вносятся данные руководителя либо официального представителя организации действующего по доверенности, которая должна быть нотариально заверена.

В конце этого пункта прикрепляются сведения документа, на основании которого действует представитель. Обычно это номер доверенности, который регистрируется нотариусом и отправляется в установленную базу регистрационных номеров.

Также необходимо указать в соответствующем поле заявления о зачете номера контактных телефонов для связи. Это необходимо для того, чтобы проверяющий мог при необходимости уточнения данных связаться с ответственным лицом по городскому или мобильному номеру.

Последняя часть заявления о зачете налога используется для заполнения не ответственным лицом, а проверяющим. Эти пункты оформляются самим работником налоговой службы при получении заявления и его обработки.

|

Зачет в счет будущих платежей:

|

Зачет в счет недоимки:

|

Основные ошибки при заполнении заявления

Основной ошибкой, которую допускает большинство пользователей, является наличие исправлений в документе. Это категорически запрещено. Если в результате проверки будут обнаружены правки в самом документе информации, он будет возвращён обратно заявителю.

Пробелы в документе также недопустимы. Все поля подлежат строго указанному внесению данных. Под многие пункты выделено то количество клеток на запись, сколько она должна иметь цифр или других символов.

В любом случае инспекция принимает решение о зачете излишне уплаченных сумм в счет недоимки в течение 10 рабочих дней:

- с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачете в счет конкретного платежа;

- со дня получения заявления организации о зачете в счет конкретного платежа (если организация подала такое заявление);

- со дня подписания акта о сверке расчетов с бюджетом (если инспекция и организация провели сверку);

- с момента вступления в силу решения суда (в т. ч. если организация добилась зачета через суд).

Такой порядок предусмотрен пунктом 5 статьи 78 Налогового кодекса РФ.

Зачет в счет предстоящих платежей

Если недоимки по другим налогам (сборам, пеням, штрафам) у организации нет, переплату можно зачесть в счет предстоящих платежей в бюджет. Такое решение налоговая инспекция принимает по заявлению организации. Предварительно могут назначить сверку расчетов с бюджетом .

Как заявить о зачете

Заявления о зачете подайте по форме, утвержденной приказом ФНС России от 3 марта 2015 г. № ММВ-7-8/90.

В заявлении есть строка для указания суммы, направляемой в счет погашения недоимки. Однако на момент подачи такого заявления вы можете и не знать точную сумму недоимки, в счет которой предполагается зачет. Например, если подаете заявление до составления налоговой декларации.

Если сумму долга перед бюджетом не знаете, то сумму предстоящего платежа, в счет которого организация просит зачесть переплату, в заявлении можете не указывать (письмо Минфина России от 2 сентября 2011 г. № 03-02-07/1-315). После того как размер недоимки станет известен, инспекция направит всю сумму имеющейся переплаты на ее погашение.

В какую налоговую инспекцию обращаться

Заявления о зачете налогов, излишне уплаченных в региональные бюджеты по местонахождению обособленных подразделений организации, можно подавать как в налоговую инспекцию по местонахождению организации, так и в налоговые инспекции по местонахождению обособленных подразделений (письмо ФНС России от 19 ноября 2010 г. № ЯК-37-8/15939).

Какими способами можно подать заявление

Заявление можно подать:

- на бумажном носителе. Заявление должен подписать руководитель или представитель организации;

- в электронном виде по телекоммуникационным каналам связи с усиленной квалифицированной электронной подписью .

Об этом сказано в пункте 4 статьи 78 Налогового кодекса РФ.

В течение какого срока можно заявить

Заявление о зачете организация может подать в течение трех лет с момента уплаты излишней суммы налога. Налоговая инспекция должна принять решение о зачете в течение 10 рабочих дней с момента получения заявления от организации. Такой порядок предусмотрен пунктами 4 и 7 статьи 78 Налогового кодекса РФ.

Совет: если планируете зачесть переплату в счет предстоящих платежей (по тому же или другому налогу), то заявление о зачете лучше подать заблаговременно. Как минимум за 10 рабочих дней до срока уплаты налога, в счет которого хотите зачесть переплату. В противном случае инспекция может начислить пени.

Налог считается уплаченным со дня вынесения инспекцией решения о зачете (подп. 4 п. 3 ст. 45 НК РФ). В свою очередь, инспекция принимает решение в течение 10 рабочих дней со дня, когда получит от организации заявление о зачете (п. 4 ст. 78 НК РФ). Если подать заявление слишком поздно (например, накануне или в последний день уплаты налога, в счет которого планируется зачесть переплату), то проверяющие могут не успеть с зачетом. И тогда у организации возникнет недоимка, а инспекция начислит пени за просрочку платежа до дня вынесения решения о зачете (подп. 4 п. 3 ст. 45, п. 3 ст. 75 НК РФ).

И что обидно, если инспекция примет решение о зачете своевременно (в течение 10 рабочих дней с момента получения заявления), то оспорить пени не удастся. Ведь действия контролеров соответствуют действующему законодательству. Аналогичные разъяснения есть в письмах Минфина России от 2 августа 2011 г. № 03-02-07/1-273, от 12 февраля 2010 г. № 03-02-07/1-62.

Ситуация: как определить срок, начиная с которого отсчитывается трехлетний период для подачи заявления о возврате (зачете) излишне уплаченных налогов?

Ответ на этот вопрос зависит от вида налога. Вернее, от того, предусмотрены ли авансовые платежи по этому налогу.

Общий срок для подачи заявлений о возврате или зачете излишне уплаченного налога - три года со дня уплаты данной суммы (п. 7 ст. 78 НК РФ). Но что считать днем уплаты? Зависит как раз от того, есть ли авансы по налогу.

Переплата по налогу, по которому перечислять авансовые платежи не нужно

Например, по НДС, НДПИ, ЕНВД, налогу на игорный бизнес. В таком случае трехлетний срок для подачи заявления отсчитывайте со дня перечисления излишней суммы налога. Если переплата возникла в результате нескольких платежей, то срок для заявления определяйте отдельно по каждому из них. Правомерность такого подхода подтверждается арбитражной практикой (см., например, постановление Президиума ВАС РФ от 29 июня 2004 г. № 2046/04, определение ВАС РФ от 26 марта 2009 г. № ВАС-1890/09, постановление ФАС Московского округа от 1 ноября 2008 г. № КА-А40/10257-08).

В бюджет переплатили налог, для которого предусмотрены авансовые платежи

Например, это налог на прибыль, налог на имущество, земельный налог. Для них трехлетний срок для подачи заявления нужно отсчитывать:

- со дня представления декларации за налоговый период - если организация сдала декларацию в установленный срок или досрочно. Например, если организация сдала годовую декларацию по налогу на прибыль 20 марта 2015 года, она может подать заявление о возврате (зачете) излишне уплаченной суммы налога по этой декларации до 20 марта 2018 года;

- с даты, установленной для подачи налоговой декларации, - если организация сдала декларацию с опозданием. Например, если организация сдала годовую декларацию по налогу на прибыль 15 апреля 2015 года, она может подать заявление о возврате (зачете) излишне уплаченной суммы налога по этой декларации до 28 марта 2018 года.

Правомерность такого вывода подтверждается письмами Минфина России от 15 июня 2012 г. № 03-03-06/1/309, ФНС России от 21 февраля 2012 г. № СА-4-7/2807 и арбитражной практикой (см., например, постановления Президиума ВАС РФ от 28 июня 2011 г. № 17750/10, ФАС Московского округа от 16 февраля 2012 г. № А40-49892/11-116-139, Дальневосточного округа от 13 февраля 2012 г. № Ф03-45/2012).

Заметьте: даже если вы не успели подать заявление в трехлетний срок, вернуть или зачесть налог можно через суд.

Пример обжалования решения налоговой инспекции об отказе в возврате суммы переплаты по налогу

Организация «Альфа» 27 января 2016 года подала в налоговую инспекцию заявление на возврат излишне уплаченного транспортного налога за 2012 год. По декларации за 2012 год сумма налога составила 390 000 руб., по уточненной декларации - 375 000 руб. Переплата в размере 15 000 руб. образовалась из-за применения неверной налоговой ставки.

Транспортный налог за 2012 год «Альфа» перечисляла авансовыми платежами. Авансы были уплачены тремя платежными поручениями:

- 26 апреля 2012 года - 130 000 руб.;

- 19 июля 2012 года - 130 000 руб.;

- 25 октября 2012 года - 130 000 руб.

Инспекция отправила «Альфе» решение от 15 февраля 2016 года. В решении инспекция указала, что отказывает в возврате налога, потому что трехлетний срок для подачи заявления пропущен. День, начиная с которого отсчитывается трехлетний период для подачи заявления, инспекция определила как дату платежа, перечисление которого повлекло за собой переплату, а именно 25 октября 2012 года.

Бухгалтер принял решение обжаловать решение налоговой инспекции. 22 февраля 2016 года организация обратилась в региональное УФНС России с письменной жалобой .

Ситуация: можно ли зачесть (вернуть) переплату по налогу, если с момента уплаты излишней суммы прошло более трех лет ?

Да, можно.

Как правило, для этого нужно обратиться в суд. Дело в том, что трехлетний срок, о котором сказано в пункте 7 статьи 78 Налогового кодекса РФ, установлен для внесудебного зачета (возврата) переплаты. Пропуск этого срока не лишает организацию права зачесть (вернуть) переплату через суд. Такие выводы содержатся в определении Конституционного суда РФ от 21 июня 2001 г. № 173-О.

Обращаться в суд есть смысл, если инспекция отказалась возвращать (зачитывать) излишне уплаченные суммы или вообще не ответила на заявление организации в установленный срок (п. 33 постановления Пленума ВАС РФ от 30 июля 2013 г. № 57, письмо Минфина России от 1 июня 2009 г. № 03-02-07/1-281). При этом надо учитывать, что в некоторых случаях инспекции вправе самостоятельно проводить зачет переплаты, возникшей более трех лет назад. Речь идет о ситуациях, когда помимо переплаты у организации есть недоимка по налогам, пеням или штрафам. Если такую недоимку можно взыскать, не обращаясь в суд, и если срок для взыскания не истек, то «старую» переплату инспекция вправе зачесть в счет погашения этой недоимки. Такие разъяснения содержатся в письме Минфина России от 22 апреля 2015 г. № 03-02-07/2/23112.

Срок исковой давности

При рассмотрении дела в суде срок исковой давности определяется по нормам гражданского, а не налогового законодательства. Суд будет отсчитывать срок исковой давности не с момента уплаты излишней суммы, а с момента, когда организация узнала (должна была узнать) об этом (п. 1 ст. 200 ГК РФ).

Таким образом, основная задача организации, которая намерена вернуть переплату в судебном порядке, - доказать, что между датой обращения в суд и датой, когда ей стало известно о наличии переплаты, прошло не более трех лет (п. 1 ст. 65 АПК РФ).

Чем подтвердить трехлетний срок

Прежде чем подавать исковое заявление, нужно оценить, располагает ли организация необходимыми доказательствами. Например, если организация получала из инспекции сообщение о переплате, то обращаться в суд целесообразно только в том случае, если с момента получения такого документа не прошло три года.

Универсальных доказательств для подтверждения начального срока исковой давности (даты, когда организации стало известно о переплате) нет. В каждом конкретном случае суды могут по-разному оценивать доводы, представленные как организацией, так и налоговой инспекцией (ст. 71 АПК РФ).

День получения разъяснений от ФНС России и Минфина России

Суд должен учитывать все обстоятельства, имеющие значение для дела (постановление Президиума ВАС РФ от 25 февраля 2009 г. № 12882/08). Например, если организация обратилась в ФНС России или Минфин России с запросом по поводу определения налоговой базы, срок исковой давности может исчисляться с момента получения разъяснений. Ведь до получения разъяснений организация не могла правильно рассчитать сумму налога.

А вот дата подачи уточненной налоговой декларации, в которой организация показала уменьшение налога, не является точкой отсчета для исчисления срока давности. Решения, подтверждающие правомерность такого подхода, есть в окружной арбитражной практике (см., например, постановление ФАС Северо-Кавказского округа от 26 апреля 2010 г. № А32-4895/2009-59/76).

День получения акта выездной проверки

Начальным моментом для отсчета срока исковой давности может быть получение акта выездной налоговой проверки. Обычно это происходит, если по результатам проверки организации доначисляют налог на имущество, транспортный, земельный и другие налоги, которые учитываются при налогообложении прибыли.

В такой ситуации у организации возникают дополнительные расходы, поэтому ранее перечисленные суммы налога на прибыль становятся излишне уплаченными. Уточнив свои налоговые обязательства, организация сможет зачесть эти суммы в счет текущих (будущих) платежей или вернуть на банковский счет.

Поскольку о возникновении переплаты по налогу на прибыль и о возможности зачета (возврата) этих сумм организация узнает только после получения акта налоговой проверки, отсчитывать срок исковой давности в этом случае нужно с момента получения акта (ст. 200 ГК РФ). Правомерность такого подхода подтверждается арбитражной практикой (см., например, постановления Арбитражного суда Северо-Кавказского округа от 6 мая 2015 г. № Ф08-2175/2015, ФАС Уральского округа от 19 декабря 2007 г. № Ф09-10590/07-С3).

День составления акта сверки расчетов

Организация может сослаться на то, что узнала о переплате при составлении актов совместной сверки расчетов с бюджетом . В таких случаях срок исковой давности начинается с даты подписания акта сверки (см., например, определение ВАС РФ от 16 октября 2009 г. № ВАС-13453/09, постановления ФАС Уральского округа от 22 июня 2009 г. № Ф09-4077/09-С3, Дальневосточного округа от 11 июля 2011 г. № Ф03-2746/2011, от 23 апреля 2010 г. № Ф03-2351/2010, Московского округа от 22 марта 2010 г. № КА-А40/2210-10, от 9 ноября 2009 г. № КА-А41/11714-09, от 22 апреля 2009 г. № КА-А40/3293-09, от 6 февраля 2009 г. № КА-А41/188-09, Западно-Сибирского округа от 29 июля 2009 г. № Ф04-4570/2009(11952-А75-15)).

Прерывание срока давности

Следует отметить, что срок исковой давности может прерываться. Для этого необходимо, чтобы инспекция совершила какие-либо действия, свидетельствующие о признании долга (ст. 203 ГК РФ).

Однако воспользоваться этой нормой на основании акта сверки, выданного налоговой инспекцией, не удастся. Акты сверки расчетов, а также решения о проведении частичного зачета переплаты не являются признанием долга. Следовательно, они не могут быть основанием для прерывания срока давности для возврата (зачета) излишне уплаченных налогов, пеней и штрафов.

Такой вывод подтверждается устойчивой арбитражной практикой (см., например, определения ВАС РФ от 22 февраля 2012 г. № ВАС-1345/12, от 24 января 2012 г. № ВАС-17660/11, постановления ФАС Московского округа от 12 апреля 2013 г. № А40-68277/12-90-445, от 20 марта 2013 г. № А40-120856/11-107-499, Северо-Кавказского округа от 26 сентября 2011 г. № А22-1389/2010, от 4 марта 2010 г. № А32-7594/2009-51/103, от 27 февраля 2010 г. № А32-12635/2008-70/98, Поволжского округа от 11 февраля 2010 г. № А65-11889/2009, Западно-Сибирского округа от 5 октября 2011 г. № А46-16162/2010, Волго-Вятского округа от 30 апреля 2009 г. № А17-2713/2008).

Ситуация: должны ли налоговые инспекторы начислить проценты, если зачитывают в счет недоимки по другому налогу излишне взысканные суммы налога (сбора, пеней) ?

Да, должны.

На сумму излишне взысканного налога (сбора, пеней) начисляются проценты (п. 5 ст. 79 НК РФ). Организация имеет право получить проценты и в том случае, когда она попросила зачесть излишне взысканный налог (сбор, пени) в счет недоимки по другому налогу (п. 9 ст. 79 НК РФ). Объясняется это тем, что проценты - это компенсация материальных потерь организации, которые были вызваны излишним взысканием сумм налога. И неважно, в какой форме деньги возвращаются организации - перечислением на банковский счет или зачетом в счет недоимки по другому налогу.

Аналогичная точка зрения отражена в письме ФНС России от 21 сентября 2011 г. № СА-4-7/15431.

Согласны с таким подходом и судьи (см., например, определение ВАС РФ от 24 ноября 2008 г. № 15129/08, постановления ФАС Московского округа от 5 мая 2011 г. № КА-А40/3771-11-П, от 20 августа 2009 г. № КА-А41/8136-09, Восточно-Сибирского округа от 21 июля 2008 г. № А19-18067/07-33-Ф02-3291/08).

Ситуации с возникшими переплатами по обязательствам субъектов хозяйствования в бюджет могут быть урегулированы путем подачи заявления в ФНС на возврат средств на расчетный счет или посредством проведения зачета обязательств. В последнем случае необходимо учитывать, что излишки по налогам могут быть направлены только на налоги с аналогичным уровнем принадлежности бюджета. Например, зачет средств по федеральным налогам (НДС, НДПИ, водный и т.д.) допускается в пользу других федеральных налогов, по региональным (на имущество юрлиц, транспортный и др.) – только в счет региональных. По страховым взносам зачет производится в пределах одного и того же вида взносов. При этом законом не предусмотрены ограничения для зачета средств на межрегиональном уровне (к примеру, при перерегистрации субъекта хозяйствования в другой территориальной ИФНС).

Заполняем заявление на межрегиональный зачет ИФНС: образец

Дополнительные разъяснения по вопросам применения правовых норм о зачете налоговых переплат (в том числе при отсутствии текущих недоимок по другим видам обязательств перед бюджетом) отражены в Письме Минфина от 12.07.2010 г. № 03-02-07/1-315. Так, при наличии у компании филиалов, можно произвести зачет переплаты по налогу между территориальными инспекциями головной компании и филиала, находящимися в разных регионах.

Порядок проведения процедуры зачета налоговых переплат регламентируется положениями ст. 78 НК РФ. Зачисление излишка средств на счет другого налога (или этого же вида налога) в другом регионе и отражение таких данных в карточке расчета налогоплательщика с бюджетом производится в заявительном порядке. Субъект хозяйствования при обнаружении переплаты должен обратиться в ИФНС по месту учета с заявлением. Форма заявительного бланка является унифицированной, она приведена в Приказе ФНС от 14.02.2017 г. № ММВ-7-8/182@ (Приложение 9).

В заявлении на зачет необходимо указать следующие данные:

коды ИНН и КПП налогоплательщика, который составляет заявление;

номер, присвоенный данному заявлению по порядку (учитываются все поданные ранее заявительные формы по зачету налоговых переплат);

код налоговой инспекции, в которую направлено обращение;

полное наименование налогоплательщика;

указание номера статьи НК РФ, на основании которой необходимо произвести зачет платежей в бюджет;

сумма, подлежащая зачету;

расчетный период, по итогам которого образовалась переплата (например, по водному налогу излишек средств был перечислен в первом квартале 2018 года – период будет иметь вид «КВ.01.2018»);

код КБК , которым обозначается налог;

расчетный период, код ОКТМО и КБК по налогу, на который осуществляется переброска средств;

шифром 1 обозначается покрытие недоимки, кодом 2 фиксируется зачет в счет будущих периодов;

обязательно вписываются кодовые обозначения обеих ИФНС, по данным которых возникла переплата и недоимка;

в нижней части первой страницы приводятся сведения о заявителе и дате подаче бланка.

Налогоплательщик заполняет только первый лист документа. Вторая страница оформляется физлицами (не ИП) в случае, когда не указан код ИНН.

Если налогоплательщиком не подано заявление о зачете налога, образец которого приведен далее, налоговый орган не вправе осуществлять самостоятельный зачет средств на другие типы налогов, если по ним отсутствуют непогашенные недоимки.

Заявительная форма может быть направлена в налоговую инспекцию в бумажном виде или в электронной форме (через ТКС или сервисы личного кабинета налогоплательщика, приведенные на ]]> сайте ]]> ФНС).

Срок актуальности права на подачу заявления по возврату или зачету налоговых переплат равен 3 годам. Решение о возможности или невозможности реализации просьбы налогоплательщика о межрегиональном зачете платежа принимается налоговиками в течение 10 дней после принятия такого решения (п.п. 4, 7 ст. 78 НК РФ).

После того, как налогоплательщик подал заявление на межрегиональный зачет, ИФНС рассматривает ходатайство и оформляет в письменном виде решение по результатам обращения субъекта хозяйствования. Если решение положительное, дальнейшие этапы зачета средств следующие:

налоговый орган, выполняющий функции администратора средств, направляет уведомление в Федеральное казначейство о необходимости переброски излишне уплаченных налогоплательщиком средств по налогу на такой же или другой вид налогового обязательства в другую ИФНС;

органами Федерального казначейства оформляется зачет переплаты;

инспекцией, которая получает средства в порядке межрегионального зачета, вносятся корректировки в карточку расчетов с бюджетом налогоплательщика.

У каждого налогоплательщика может образоваться переплата по налогам. Переплата образуется, если налогоплательщик уплачивает налоги (пени, штрафы) в большем размере, чем требуется по законодательству. Да и налоговики нередко грешат излишним взысканием платежей в бюджет.

В любом случае налогоплательщик имеет право на своевременный зачет или возврат сумм, излишне перечисленных или взысканных в бюджет.

Зачет и возврат излишне уплаченных (излишне взысканных) сумм взносов, пеней, штрафов также предусмотрен законодательством государственных фондов:

- Пенсионного фонда Российской Федерации (ПФР ),

- Федерального фонда обязательного медицинского страхования (ФФОМС ),

- Фонда социального страхования Российской Федерации (ФСС ).

- Неправильный расчет налогов: неточность при исчислении налоговой базы, применение неправильной ставки налога и т.п. Причем платеж признается излишне уплаченным, если налогоплательщик сам, без участия налогового органа, неверно исчислил сумму платежа.

- Ошибки при заполнении платежных поручений на уплату налога, пеней, штрафов, которые повлекли перечисление их в бюджет в излишней сумме. Например, к этому может привести указание налогоплательщиком в платежке завышенной суммы к уплате, неверного КБК.

- Внесение в налоговое законодательство изменений, действие которых распространяется на прошлые периоды. Например, переплата по налогу может образоваться при введении льготы, которая применяется с начала текущего года.

- По итогам налогового периода исчислена сумма налога к уменьшению.

- Изменение режима налогообложения.

- Взыскание налоговым органом излишней суммы платежей в бюджет.

Излишне взысканная сумма налога (пени, штрафа) – это сумма, которую налоговый орган начислил, отразив это в решении по итогам налоговой проверки и (или) в требовании.

При этом не имеет значения, уплатил плательщик соответствующую сумму самостоятельно (на основании требования либо решения) или ее принудительно взыскал налоговый орган.

Излишне уплаченная сумма налога (пени, штрафа) – это сумма, которую плательщик сам (без участия налогового органа) исчислил в излишнем размере или ошибся при указании платежа в платежном поручении (квитанции).

Во втором случае в соответствии со статьей 78 НК РФ налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговикам факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

Внимание! На практике налоговики не сообщают о наличии переплаты, поскольку санкций за несоблюдение данного порядка не предусмотрено.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов . Общий срок сверки расчетов – 10 рабочих дней. Результаты такой сверки оформляются актом.

В первую очередь переплата направляется на погашение недоимки и пеней. В этом случае налоговики могут самостоятельно, без заявления от налогоплательщика, погасить недоимку в счет переплаты. Об этом налоговики сообщают налогоплательщику в течение 5 рабочих дней с даты вынесения решения.

Внимание! Налоговый орган не вправе самостоятельно произвести зачет излишне уплаченного налога в счет погашения недоимок и задолженностей по пеням, возможность принудительного взыскания которых утрачена.

Если у налогоплательщика нет недоимок или пеней, он вправе зачесть переплату в счет предстоящих платежей . Однако подобный зачет возможен только по заявлению налогоплательщика. Самостоятельно зачесть переплату в счет предстоящих платежей налоговая инспекция не вправе.

В заявлении указывается налог, по которому произошла переплата, сумма переплаты, а также куда следует произвести зачет: в счет погашения недоимки или в счет предстоящих платежей.

При наличии ошибки в платежке к заявлению желательно приложить данное поручение и выписку из банка. Если же налогоплательщик сделал ошибку в расчете налога и, это явилось причиной переплаты, то вместе с заявлением о зачете или возврате надо подать уточненную декларацию.

Внимание! Зачет возможен только между налогами одного вида .

Федеральный налог можно зачесть только федеральным, региональный – региональным и т.д. Например, налог на прибыль и НДС можно зачесть между собой (оба налога – федеральные). «Подойдут» друг другу и транспортный налог с налогом на имущество (региональные налоги).

| ? | В какие сроки производится зачет? |

| В течение 10 рабочих дней. | ! |

Решение о зачете излишне уплаченного налога в счет предстоящих платежей налоговая должна принять в течение 10 рабочих дней . При этом моментом уплаты «нужного» налога станет дата принятия решения о зачете.

Еще 5 дней дается налоговикам для того, чтобы сообщить налогоплательщику о своем решении.

Внимание! Если переплата образовалась ранее возникновения недоимки по одному и тому же налогу или в один и тот же бюджет и полностью перекрывает недоимку, то штрафы начисляться не должны. Поскольку в такой ситуации реальной недоплаты в бюджет не было. Такой вывод сделал Пленум ВАС РФ в постановлении от 28.02.2001 года № 5.

Налогоплательщик имеет право рассчитывать на возврат переплаты при выполнении следующих условий:

- ✓ переплата произошла в трёхлетний период с момента излишней уплаты налога;

- ✓ отсутствует задолженность по налогам и пеням.

Форма утверждена Приказом ФНС от 03.03.2015 № ММВ-7-8/90@.

В заявлении указывается налог, по которому произошла переплата, сумма переплаты, а также реквизиты расчетного счета, куда следует вернуть переплату.

Если принято положительное решение, то сумму возвращают в месячный срок, то есть не позднее одного месяца со дня подачи налогоплательщиком заявления.

При нарушении данного срока за каждый день нарушения, начиная со следующего дня после истечения месячного срока возврата переплаты, в пользу налогоплательщика начисляются проценты . Они рассчитываются исходя из ставки рефинансирования Банка России, которая действовала на дни нарушения срока возврата.

Внимание! Важно отличать платежи от , так как первые налоговый орган должен вернуть вам с процентами . Что касается излишне уплаченных налогов (пеней, штрафов), то по ним проценты начисляются только при нарушении налоговым органом срока возврата переплаты налогоплательщику.

Общая схема выглядит следующим образом

Также налогоплательщик вправе при налоге в случае отказа инспекции в зачете (возврате) или если на заявление нет ответа подать заявление в суд в течение трех лет с момента переплаты.

Внимание! При налоге налогоплательщик вправе обратиться в суд без предварительного обращения в инспекцию.

Право на возврат или зачет переплаты не является бессрочным. Заявление нужно направить в налоговую инспекцию в течение трех лет со дня уплаты этой суммы

Внимание! В Постановлении Президиума ВАС РФ от 13.04.2010 г. №17372/09 отмечено, что момент, когда налогоплательщик узнал или должен был узнать о факте излишней уплаты налога, подлежит определению с учетом оценки совокупности всех имеющих значение для дела обстоятельств (в частности, причины, по которой налогоплательщик допустил переплату налога, наличия у него возможности для правильного исчисления налога по данным первоначальной налоговой декларации, изменения действующего законодательства в течение рассматриваемого налогового периода), а также других обстоятельств, которые могут быть признаны судом в качестве достаточных для признания срока на возврат налога непропущенным.

Подать заявление о зачете или возврате можно непосредственно в налоговый орган. При этом рекомендуем иметь при себе копию заявления или его второй экземпляр. Он нужен, чтобы сотрудник налогового органа, ответственный за прием и регистрацию входящих документов, сделал на нем отметку о дате поступления заявления.

Также допускается направление заявления по почте . Лучше пересылать его ценным письмом с описью вложения.

Очень удобно направлять заявление в электронном виде по телекоммуникационным каналам связи. Для отправки отчетности через Интернет можно приобрести в Удостоверяющем Центре ЦБУ электронную цифровую подпись и использовать ее в течение одного года для сдачи отчетности в Налоговые органы, Пенсионный фонд (ПФР), Фонд Социального Страхования (ФСС) и т.д.