Нередко предприниматели считают, что возражать на акт проверки бессмысленно. Тем не менее, можно обойтись и без дорогого юриста, достаточно правильно обосновать свою позицию.

Как составить образец ответа на акт проверки? Проверяя деятельность экономического субъекта, контролирующие органы составляют акт проверки.

Предприниматели не всегда согласны с результатами проверки, но мало кто решает возразить. Мотивируется это тем, что процедура оспаривания обойдется слишком затратно.

А между тем, именно возражения на акт проверки позволяют разрешить спор еще до вынесения окончательного решения. Как выглядит образец ответа с возражениями на акт проверки?

Что нужно знать

Решившись на обжалование акта проверки, следует знать о некоторых тонкостях процедуры. Прежде всего, нужно определиться, имеются ли возражения по существу или претензии обусловлены процедурными вопросами (составление акта, порядок проверки и т.д.).

Отметить следует вопрос отказа от подписывания акта. Любой проверяемый субъект может отказаться подписывать акт, заставить его не может никто. Но на деле особого резона в этом нет.

Проверяющие проставят отметку об отказе в подписывании акта и в качестве свидетелей привлекут третьих лиц. Но при этом не подписание акта косвенно свидетельствует о недобросовестности проверяемого.

В то же время наличие подписи еще не означает согласия. Достаточно вписать «С актом (или него частью) не согласен». Одна копия акта обязательно передается субъекту проверки. Представитель субъекта проверки ее может получить лично.

В ином случае акт проверки отправляется заказным письмом с уведомлением или другим способом, дозволяющим точно установить дату получения. Уже начиная с этого этапа, надлежит внимательно следить за соблюдением процедурного порядка.

Существенные нарушения в процессе рассмотрения материалов могут стать основанием для полной или частичной отмены решения по итогам .

Но не следует выказывать претензии по каждому незначительному нарушению, большинство из таковых может быть исправлено в процессе. Например, может приниматься решение о проведении дополнительной проверки.

Внимание нужно уделять именно тем нарушениям, которые оказывают значимое влияние на итоговое решение. Когда решение по акту проверки будет принято, исправить что-либо на законных основаниях весьма проблематично.

Вот здесь то и пригодятся существенные нарушения процесса проведения проверки и рассмотрения полученных материалов.

Так нарушением считается воспрепятствование проверяемому лицу участвовать при рассмотрении материалов. А это уже становится основанием для отмены принятого решения в судебном порядке.

Основные определения

Актом проверки именуется документ, который составляется в процессе проверки деятельности экономического субъекта контролирующими органами. Более знакомой предпринимателям является налоговая проверка.

При таковой инспекторами проверяется соответствие налогового учета утвержденным нормативам, изучается соблюдение налогоплательщиком НК РФ, выявляются нарушения по итогам проверки.

Весь процесс фиксируется актом. Подобные проверки могут проводиться и иными структурами. Например, ПФР или вышестоящим органом. Возражения на акт проверки оформляются документально.

При этом следует обосновать все возникшие претензии. В случае получения аргументированного ответа на возражения, можно использовать его при последующем , в том числе и судебном.

Но если рассмотреть возражения перед принятием налоговики или иные органы обязаны, то давать ответ на них закон не обязует. Важное значение при составлении ответа на акт проверки имеет дата.

С момента получения акта проверки субъект имеет в своем распоряжении пятнадцать рабочих дней на ознакомление с актом и предоставление возражений в письменной форме.

При составлении акта об обнаружении фактов представить возражение можно в течение десяти рабочих дней. Процедуру принятия решения по акту можно рассмотреть на примере проверки ФНС .

Спустя пятнадцать дней после составления акта в десятидневный срок руководитель налоговой службы должен рассмотреть акт и принять решение. Несоблюдение сроков уже нарушение.

Относительно сроков подачи возражений нужно заметить и то, что начальной точкой отсчета для выказывания претензий по акту является дата получения акта, а не дата отправки документа получателю.

Налогоплательщик должен получить уведомление о месте, дате и времени рассмотрения материалов, чтобы иметь возможность присутствовать при работе комиссии. Не уведомление это тоже нарушение.

С какой целью формируется

Главная цель составления ответа с возражениями на акт проверки это воспрепятствование принятию ненадлежащего решения, несоответствующего сути дела.

Форма предоставления возражений произвольна, но важно правильно отобразить суть претензий. Итогом предоставления возражений на акт проверки может становиться пересмотр материалов дела либо назначение повторной проверки.

Если проверяемый субъект сможет доказать свою правоту это может предотвратить принятие неверного решения.

Судебное обжалование уже вынесенного вердикта по акту проверки процесс долгий и зачастую затратный. Целью возражений становится урегулирование спорных ситуаций на этапе рассмотрения материалов проверки.

Действующие нормативы

Как найти тезисы, обосновывающие позицию возражающего? В первую очередь, нужно обращать внимание на спорные выводы, по которым законодательство спорно или недостаточно урегулировано.

Руководствоваться можно нормами Налогового Кодекса, а также разъяснениями ФНС РФ и Минфина РФ.

Разъяснения не являются нормативными документами, но указывает, что ФНС обязано руководствоваться письменными разъяснениями Минфина по вопросам применения законодательства о налогах и сборах.

Кроме того игнорировать не следует и судебную практику. В сказано, что учет судебно-арбитражной практики целесообразен при рассмотрении дел со сходными обстоятельствами.

Возникающие нюансы

Как подготовить возражения на акт проверки? Стандартную схему можно представить следующим образом:

| Определение календарного периода | Для подачи возражений с учитыванием отведенного срока с момента получения акта |

| Анализ акта проверки | Относительно процессуальных и существенных оснований для возражений |

| Создание возражений с соблюдением структурности документа | И последовательного изложения контраргументов |

| Формирование приложений | К возражениям, составление их |

| Оформление возражений | На официальном бланке организации |

| Заверение документов | Печатью организации и подписями |

| Подача возражений на акт проверки | В проверяющий орган |

Какие могут быть причины

Причины, по которым предъявляются претензии, должны быть обоснованы. Аргументированными возражения признаются, если указанное субъектом проверки нарушение может существенно повлиять на принятие решение.

Например, причиной возражения стала ошибка в расчетах, допущенная проверяющим органом. Также при проверке могли быть проигнорированы важные документы, суть каких полностью меняет ситуацию.

Возможно отдельные факты были интерпретированы неверно. Иногда законодательные нормы обуславливают двоякое толкование одного и того же факта.

Это тоже может стать поводом для возражений. Что не следует принимать в качестве причины для возражений? В процессе проверки могут допускаться формальные ошибки.

Как то нарушения сроков, неточности оформления и подобные нюансы. Конечно, такие явления это нарушения, но ни один суд не отменит решение из-за процессуальных ошибок.

Возможно, будет назначена повторная проверка, но суть дела от этого не поменяется. Потому сосредоточиться нужно именно на содержании .

При подаче возражений нужно иметь уверенность, что все документы и формы в порядке. Нужно учитывать – подача возражений это повод для дополнительной проверки. И не факт, что при ее проведении не будут выявлены более серьезные нарушения.

Возражать стоит только, если субъект проверки всецело уверен в своей правоте, вся документация в порядке и каждое возражение аргументировано документально и сточки зрения законодательства.

Составление возражения на акт проверки

Структура документа с возражениями соответствует форме самого акта проверки, наличествует:

- вводная часть;

- основное содержания;

- резолютивный вывод.

Оформлять возражение следует на официальном бланке организации, имеющем такие обязательные реквизиты как:

- название организации;

- ИНН/КПП;

- юридический и фактический адрес налогоплательщика;

- контактные данные.

Обязательно нужно зарегистрировать возражение в журнале исходящей корреспонденции. Это впоследствии поможет подтвердить, что документ был отправлен своевременно.

Непосредственное заполнение документа начинается с вводной части. Здесь указываются:

- данные об акте проверки (номер, дата составления, период проведения, наименование проверяющего органа, тип проверки);

- предмет проверки;

- исследуемый период;

- дата получения акта.

Необходимо отметить искажения или ошибки, неправильную интерпретацию хозяйственных операций субъекта. Оспаривать нужно лишь существенные выводы и факты, отображенные в акте проверки.

Важно! Отображая в акте нарушение, проверяющий орган обязан указать основание со ссылкой на ошибочный документ или нормативное положение. Если обоснование отсутствует, то решение по такому акту может отменяться.

Если акт проверки не указывает причину нарушений, то ответчик не может представить возражения и таким образом лишается своего законного права. А значит и решение по акту будет незаконным.

Нет необходимости включать в возражения сведения о процессуальных нарушениях. Если проверяющий орган не исправит эти ошибки в процессе рассмотрения материалов, факты могут пригодиться при обжаловании решения.

Резолютивная часть ответа на акт проверки заключает в себе итог и отображает в себе все моменты, с которыми не согласен субъект проверки.

Можно приложить к возражениям копии документов, способных обосновать мнение проверяемого субъекта. Обязательно указывается полный перечень приложений.

Составленный документ с возражениями передается проверяющему органу лично либо почтовым отправлением с описью вложения и с уведомлением о вручении.

Нужно знать, что в случае судебного обжалования решения во внимание принимается только та часть акта, по которой были выказаны возражения.

Подать возражения можно по любому факту проверки, осуществленной официальными органами. Например, возражение по акту проверки Министерства образования или протокол разногласий с проверкой ФСС .

Протокол разногласий

Возражения на акт проверки оформить можно в форме протокола разногласий. Особенно такой формат удобен при наличии нескольких претензий.

Протокол разногласий составляется так:

| Указывается дата и место | Составления основного документа (акта проверки) |

| Прописываются реквизиты сторон | Проверяющего органа и субъекта проверки |

Вопрос от читательницы Марины Васильевны:

Поставили новую программу 1 С 8.3 Бухгалтерия. Я еще не совсем в этой программе ориентируюсь.

Мы арендуем автомобиль у физического лица, я арендную плату регистрирую через операции введенные ручную ДТ 44,1 КТ 76.5 там же начисляю НДФЛ ДТ 76.5 КТ 68.1.

Но начисленный НДФЛ не попадает в регистр налогового учета по НДФЛ. В 1С Бухгалтерии 7.7 я этот НДФЛ проводила через Корректировку данных по НДФЛ,

А в 1С 8.3 не могу найти такую функцию. Если возможно прошу мне помочь.

Ответ:

Для отражения расчётов с бюджетом по НДФЛ в налоговом учёте предусмотрен регистр накопления: "Расчёты налоговых агентов с бюджетом по НДФЛ ".

Если мы откроем этот регистр при помощи меню " ":

то увидим там примерно следующее:

Всё это движения по регистру, сформированные при выдачи заработной платы сотрудникам.

Но наша задача отразить эти же движения при удержании НДФЛ с физического лица, у которого мы арендуем автомобиль, прямо в ручной операции. Как это сделать?

Откроем ручную операцию, в которой мы отражаем наши проводки:

ДТ 44.1 КТ 76.5

ДТ 76.5 КТ 68.1

У меня всё очень схематично:

И из самого верхнего пункта "Ещё" выбираем пункт "Выбор регистров":

Откроется список регистров, нам нужно отметить галками те, движения по которым мы хотим отобразить:

Нажимаем "ОК" и видим, что в документе "Операция" появилась дополнительная вкладка для правки регистра:

Нажимаем кнопку "Добавить" и заполняем строчку по приходу НДФЛ для нужного нам физического лица:

С уважением, Владимир Милькин (преподаватель и разработчик ).

Для правильного учета НДФЛ в программе 1С ЗУП 8.3 (3.0) начнем с основных настроек.

Шаг 1. Учетная политика по НДФЛ

Настройка – Организации (или Реквизиты организации) – Учетная политика:

Шаг 2. Вычеты по НДФЛ

Раздел Налоги и взносы – Виды вычетов по НДФЛ:

Размеры предоставляемых вычетов хранятся в каждом виде вычета. Если заметили, что при расчете НДФЛ применяется не правильный размер вычета, то его можно проверить, открыв интересующий вид вычета по НДФЛ:

Для того чтобы в базе 1С 8.3 ЗУП размеры вычетов соответствовали законодательству, необходимо рабочую конфигурацию поддерживать в актуальном релизе, то есть регулярно обновлять.

Вместе с тем, порядок применения стандартных налоговых вычетов, настройку параметров учета НДФЛ можно изучить в следующем видео:

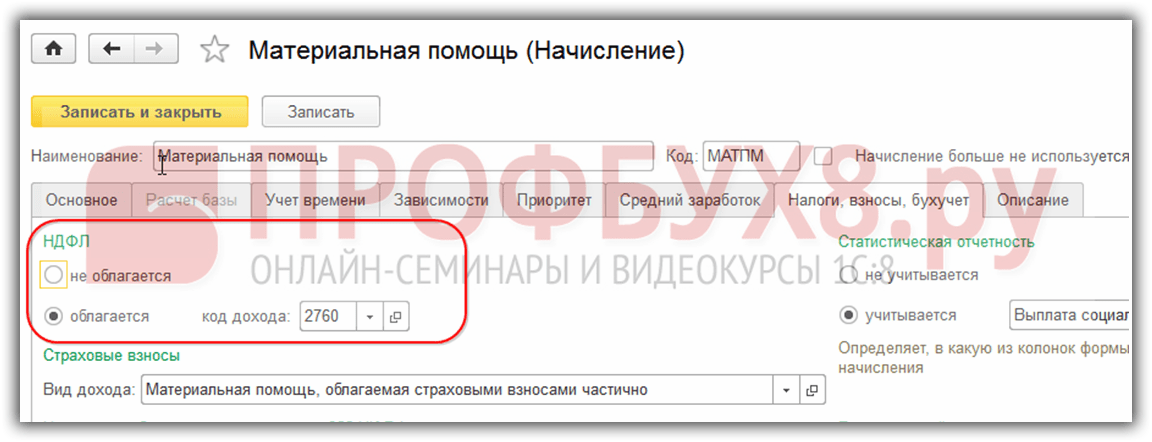

Шаг 3. Доходы, облагаемые НДФЛ

Проверить какой доход в программе 1С 8.3 ЗУП попадает в базу налогообложения и с каким кодом можно двумя способами:

- Открыть в документе начисления (Настройка – Начисления) закладку Налоги, взносы, бухучет:

- Открыть список начислений (Настройка – Начисления) и воспользоваться кнопкой Настройка НДФЛ, среднего заработка и др. :

Шаг 4. Сведения о налогоплательщике

Шаг 4. Сведения о налогоплательщике

Следующие данные вносятся через карточку сотрудника по ссылке “Налог на доходы”:

- Статус налогоплательщика;

- Стандартные, имущественные и социальные вычеты;

- Уведомление на авансовые платежи по патентам;

- Справка о доходах от предыдущего работодателя:

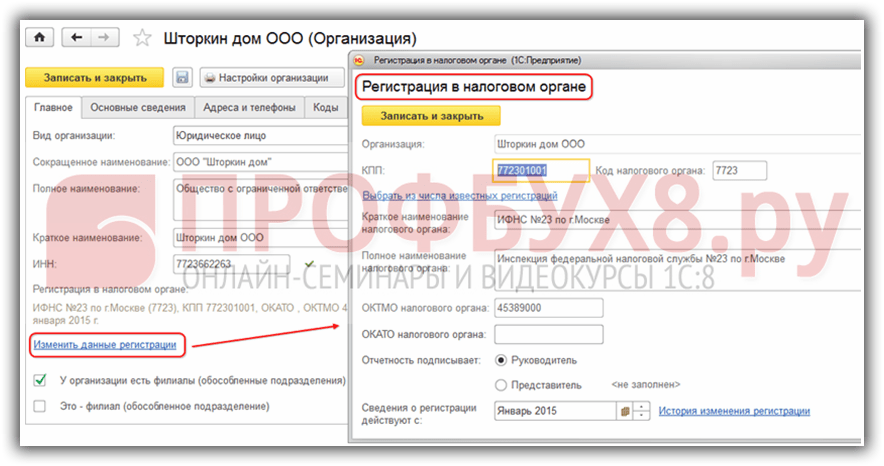

Шаг 5. Регистрация в налоговом органе

Организация, как налоговый агент, предоставляет отчетность по НДФЛ по месту учета организации или по месту учета обособленных подразделений в налоговый орган.

В программе 1С 8.3 Зарплата и управление персоналом регистрацию в налоговом органе можно настроить по соответствующим видам.

Важно! У подразделения обязательно должен стоять признак “Это – обособленное подразделение”:

Если в организации имеется необходимость вести учет по территориям, то данный функционал для начала необходимо включить в учетной политике организации:

Затем создать территорию (Настройка – Территории) и указать в какой ИФНС она зарегистрирована:

Расчет НДФЛ в 1С ЗУП 8.3 на примере

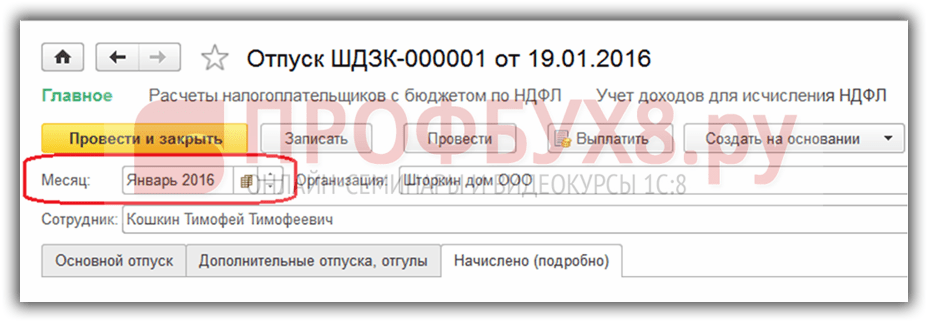

Рассчитывается НДФЛ в 1С 8.3 ЗУП 3.0 в таких документах, как Начисление зарплаты и взносов, Отпуск, Больничный лист и т.п. Рассмотрим расчет НДФЛ на примере начисления отпуска.

Для этого создадим документ Отпуск:

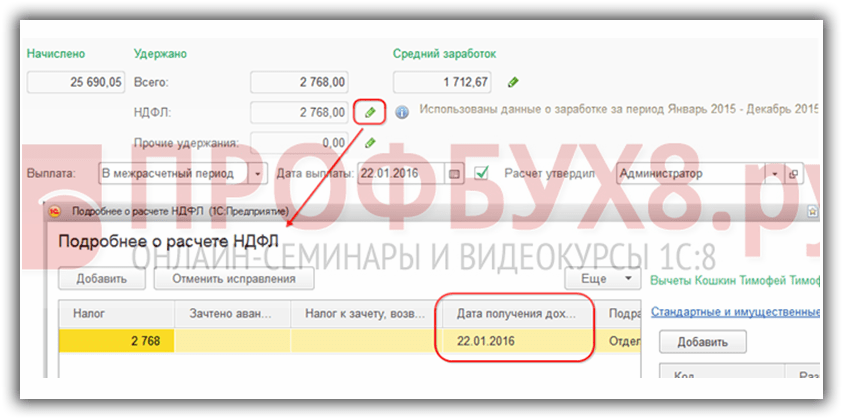

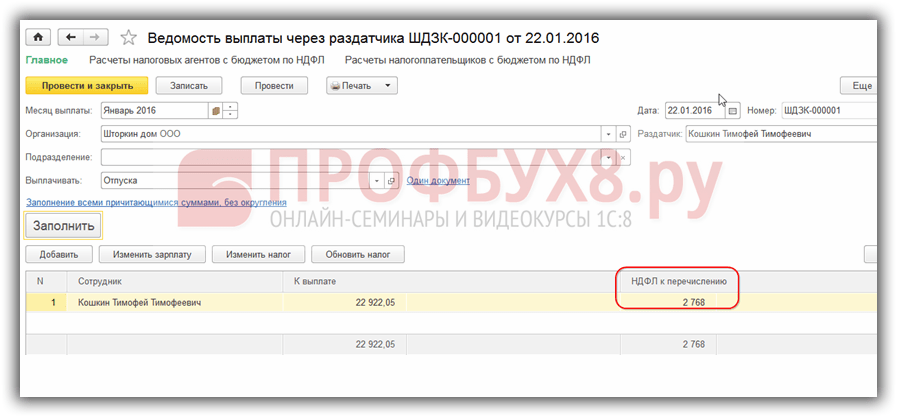

В документе происходит расчет НДФЛ. В нашем примере НДФЛ составил 2 768,00 руб.

Как формируется отчетность по НДФЛ в 1С 8.3 ЗУП 3.0

При проведении документа Отпуск производится запись в регистры накопления. На основе этих регистров формируются различные отчеты по НДФЛ, в том числе справка 2-НДФЛ и расчет 6-НДФЛ. Вот эти регистры:

- Регистр “Учет доходов для исчисления НДФЛ”;

- Регистр “Расчеты налогоплательщиков с бюджетом по НДФЛ”;

- Регистр “Предоставленные стандартные и социальные вычеты (НДФЛ)”.

Как посмотреть записи в регистрах накопления при начислении

Увидеть записи, которые сделал документ “Отпуск” можно в панели навигации формы. По умолчанию пользователь не видит данной панели.

Настроим её. Для этого, находясь в открытом документе, выберете Главное меню – Вид – Настройка панели навигации формы:

Откроется окно Настройка панели навигации. В разделе Доступные команды необходимо выбрать регистр, по которому хотите посмотреть движения, то есть записи, сделанные программой 1С 8.3 ЗУП при проведении документа. Затем нажимаем кнопку Добавить.

Например, необходимо посмотреть какие записи были сделаны в регистр Расчеты налогоплательщиков с бюджетом по НДФЛ. Для этого:

- Выбираем слева регистр Расчеты налогоплательщиков с бюджетом по НДФЛ;

- Нажимаем Добавить. Строчка с раздела Доступные команды переходит в раздел Выбранные команды;

После таких действий можно увидеть, что в форме документа Отпуск появилась панель навигации, которая начинается всегда со слова “Главное”, а далее перечисляются ссылки на регистры, которые будут добавлены в выбранные команды. В примере это выгляди так:

Нажимая на данную команду можно увидеть записи сделанные в регистре:

Вернуться в форму документа можно нажав Главное.

Аналогичным образом добавляются любые регистры из списка доступных команд в настройке навигации формы для любых документов. Только нужно помнить, что для данной настройки документ должен быть открыт.

Итак, посмотрим, какие записи по движению НДФЛ в 1С 8.3 ЗУП 3.0 сформировались при статусе документа Отпуск «Проведен».

Регистр накопления “Учет доходов для исчисления НДФЛ”

Данный регистр содержит информацию:

- о сумме дохода в разрезе кодов дохода – попадает из расчета отпуска, полученного на закладке Начислено:

- дате получения дохода – записывается в регистр из значения реквизита документа Дата выплаты на закладке Основной отпуск:

- и месяце налогового периода – из реквизита Месяц в шапке документа:

Информация, которую содержит данный регистр, соответствует исчисленному НДФЛ. Запись в этот регистр формируется со знаком “+” (приход):

Сумма НДФЛ хранится в разрезе:

- даты получения дохода – попадает в регистр из реквизита даты получения дохода, находящейся в подробностях расчета НДФЛ:

- ставки налогообложения;

- регистрации в ИФНС – в нашем примере берется ИФНС, в котором зарегистрирована сама организация.

Регистр накопления “Предоставленные стандартные и социальные вычеты (НДФЛ)”

Записи в данном регистре свидетельствуют о том, что сотруднику положены вычеты и этим документом они ему были предоставлены:

На что нужно обратить внимание при проведении документа “Отпуск” для корректного учета НДФЛ – это реквизит “Дата документа” (в нашем примере 19.01.2016г.) Как видно из иллюстраций, данная дата проходит по всем перечисленным регистрам как реквизит “Период”.

Как удерживается НДФЛ при выплате

В нашем примере выплата зарплаты производится через раздатчик, поэтому для сформируем документ Ведомость выплаты через раздатчика:

- Выбираем месяц выплаты – Январь 2016г.;

- Дата документа должна соответствовать дате платежа, по примеру это 22.01.2016г.;

- Указываем, что выплачиваем отпуск;

- По ссылке “Не выбраны” выбираем какой отпуск оплачиваем;

- Завершаем нажатием Выбрать:

При заполнении документа, в 1С ЗУП 3.0 автоматически устанавливается сумма К выплате и сумма НДФЛ к перечислению:

Если немного изменить данные в документе, например изменить дату документа, то картина будет совсем иной – в табличной части не заполняется НДФЛ к перечислению:

Возникает вопрос: Почему не заполняется НДФЛ к перечислению? Оказывается, очень важна дата документа, то есть дата когда формируется выплата. НДФЛ, который возник при расчете отпуска, сформировался на дату 19.01.2016г. и, соответственно, не может быть перечислен ранее, чем эта дата, то есть попросту его в базе 1С ЗУП 8.3 еще нет. Записи с данным НДФЛ появляются по всем регистрам только с 19.01.2016г.

Как посмотреть записи в регистрах накопления при выплате

Документ, формирующий выплату, так же делает движение по регистрам, связанных с НДФЛ.

Регистр накопления “Расчеты налогоплательщиков с бюджетом по НДФЛ”

Запись, которую формирует выплата, формируется в регистре со знаком “-” (расход) и такой НДФЛ считается удержанным.

Сумма удержанного НДФЛ хранится в разрезе:

- даты получения дохода – это дата получения дохода, которую можно посмотреть в подробностях расчета НДФЛ самого документа Отпуск;

- ставки налогообложения;

- регистрации в ИФНС.

Именно данные по удержанному налогу затем попадают в отчетность по 6-НДФЛ:

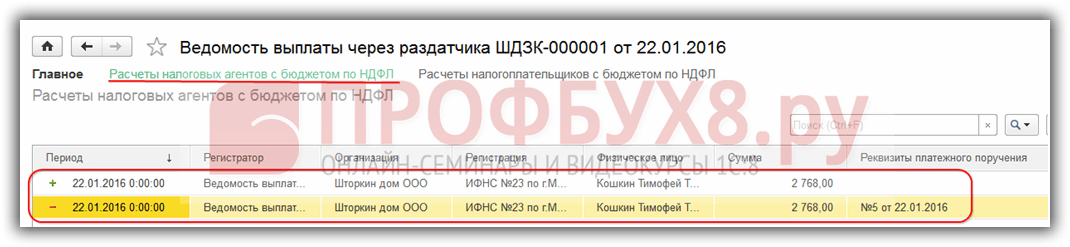

Регистр накопления “Расчеты налоговых агентов с бюджетом по НДФЛ”

Видим, что в данный регистр были произведены две записи:

- + (“приход”)- удержанный НДФЛ;

- – (“расход”) – перечисленный НДФЛ:

Курсы 1С 8.3 и 8.2 » Статьи про 1С 8.3 » Обучение 1С 8.2 Бухгалтерия 2.0 » Возможные ошибки НДФЛ в 1С 8.3 и 8.2 – как найти и исправить При ведении учета в программах 1С 8.3 и 8.2 с 2016 года важно отслеживать соответствие между фактической датой получения дохода, которая учитывается в регистре учета доходов (в ЗУП 3.0, Бухгалтерии 3.0 это регистр накопления Учет доходов для исчисления НДФЛ, в ЗУП 2.5 – регистр накопления НДФЛ Сведения о доходах) и той, которая учлась в регистре учёта налога (в ЗУП 3.0 и Бухгалтерии 3.0 это регистр накопления Расчеты налогоплательщиков с бюджетом по НДФЛ, в ЗУП 2.5 – НДФЛ Расчеты с бюджетом). Если между ними возникнет рассинхронизация, то в программе 1С возникнут ошибки при начислении налога.

У некоторых пользователей программы 1с 8.3 проблемы с ндфл. а как у вас?

Смотрим его движение по регистру учёта налога, который фиксирует фактически удержанный налог. Здесь записывается дата получения дохода 29.01.2016 г из регистра учета налога. В форме 6-НДФЛ такая ситуация будет выглядеть следующим образом: дата фактического получения дохода (строка 100) – 29.01.2016 г., а дата удержания налога (строка 110) – 28.01.2016 г.

Получилось, что мы налог удержали раньше, чем начислили доход, тогда как для доходов в виде отпускных выплат эти две даты (дата получения дохода и дата удержания налога) должны совпадать. Но и это еще не всё! При начислении зарплаты программа 1С пытается выправить НДФЛ, привести его в соответствие. Поэтому сторнирует налог с даты получения дохода 29.01.2016 г.

и начисляет в этой же сумме по состоянию на 28.01.2016 г. Далее, при выплате зарплаты, точно также у нас фиксируется удержанный налог.

Учет ндфл в 1с 8.3 бухгалтерия 3.0

Проверьте корректность заполнения открывшихся данных, в особенности вкладки «Виды доходов НДФЛ». При необходимости вы так же можете настроить перечень начислений и удержаний по заработной плате. Вернитесь на форму настройки зарплаты и в разделе «Расчет зарплаты» выберите соответствующий пункт.

Как правило, в типовой поставке конфигурации там уже будут данные. Операции учета НДФЛ в 1С НДФЛ начисляется не только на заработную плату, но и на отпуск, больничный и другие доходы, кроме доходов, предусмотренных законодательством (например, пособие по уходу за ребенком). Рассмотрим НДФЛ в документе «Начисление зарплаты». Он находится на одноименной вкладке данного документа.

Так же здесь применяются вычеты. После проведения эти данные попадают в проводки. Налог удерживается той датой, которой проводится документ. Он не удерживает НДФЛ с прочих доходов, таких как больничные, отпуска, дивиденды.

Ндфл исчисленный не равен удержанному

Важно

Будьте внимательны! В программе 1С Бухгалтерия 3.0 это особенно важно, потому что НДФЛ удержанный не отображается в Ведомости, то есть в самой экранной форме ошибок не наблюдаем, не видим. Но если заглянуть в Регистр, то можно такой момент отследить. Поэтому в программе 1С Бухгалтерия 3.0 при выплате зарплаты, смотрите и проверяйте как зафиксировался НДФЛ удержанный, смотрите движение по Регистру «Расчеты налогоплательщиков с бюджетом по НДФЛ».

Возможные ошибки в межрасчетных документах на примере 1С 8.2 ЗУП 2.5 Что касается программы 1С ЗУП 2.5, то в текущем релизе дата документа, например, «Отпуск» – никак не влияет на расчет удержанного НДФЛ. Например, возьмем начисление отпуска с планируемой датой выплаты 28.01.2016 г. и поменяем дату документа на 30.01.2016 г. после этого перепроведем Ведомость на выплату зарплаты. Посмотрим движение по Регистрам.

Проблема с ндфл

Для этого служит «Операция учета НДФЛ». В меню «Зарплата и кадры» выберите пункт «Все документы по НДФЛ». В открывшейся форме списка создайте новый документ с видом операции «Операция учета НДФЛ». Основным регистром налогового учета НДФЛ в 1С 8.3 является регистр накопления «Расчеты налогоплательщиков с бюджетом по НДФЛ».

Внимание

Отчетность Самыми часто используемыми отчетными документами по НДФЛ являются: «2-НДФЛ» и «6-НДФЛ». Они находятся в меню «Зарплата и кадры». Справка 2-НДФЛ необходима только для получения информации и передаче либо сотруднику, либо в ИФНС. Формирование 6-НДФЛ относится к регламентирующей отчетности и сдается каждый квартал.

Заполнение производится автоматически. Проверка корректности начисления НДФЛ Если начисленный и удержанный НДФЛ в 1С 8.3 не совпадает, можно найти ошибки универсальным отчетом.

Возможные ошибки ндфл в 1с 8.3 и 8.2 – как найти и исправить

НДФЛ, в открывшимся окне ставил галочку «Корректировать НДФЛ», убираю галочку «Корректирвать НДФЛ», после этого автоматически пересчитывается правильно. Второй косяк. Формирую себе 2-НДФЛ. Все премии по коду 2002 попадают по дате выплаты. Они у нас часть оплаты труда, ежемесячные и в соответствии с письмом ФНСот 10 октября 2017 г.

N ГД-4-11/ (…датой фактического получения дохода в виде премий, являющихся составной частью оплаты труда и выплачиваемых в соответствии с трудовым договором и принятой в организации системой оплаты труда на основании положений Трудового кодекса Российской Федерации, в соответствии с пунктом 2 статьи 223 Кодекса признается последний день месяца, за который налогоплательщику был начислен указанный доход в соответствии с трудовым договором (контрактом)), дата получения дохода должна быть последнее число месяца начисления.

Геннадий ОбьГЭС На всякий случай уточню — документы перепрводили (включая непроведенные), месяцы перезакрывали? Ну, как на это ответить можно по скриншоту и отсутствию даже минимальной информации Программист-психотерапевт 1C.Решу — проконсультирую, восстановлю-установлю-перенесу-синхронизирую, настрою, научу (приучмв или отучив, убедив или отговорив). Или поговорю-послушаю, благославлю, исповедаю по одному С удаленно круглосуточно azav Скорее всего из за последнего обновления. У меня после него похожее началось.Добавлено: 19 Янв 2018, 10:28 Да, все верно.

Откатился на бекап до обновления, все нормально. Вывод.

Эта дата попадает в регистр учета доходов. В регистр учёта налога 1С 8.2 попадает дата из табличной части НДФЛ, которую мы видим на закладке «Оплата» документа «Начисление отпуска сотрудникам организаций». Дата здесь не поменялась, а осталась 29.01.2016 г. Для того чтобы эта дата также изменилась, нам нужно либо перерасчитать документ полностью либо перерасчитать только НДФЛ. Если перерасчет по каким-либо причинам нежелателен или невозможен, то дату можно скорректировать вручную.

Смоделируем ситуацию, когда у нас имеется расхождение в датах получения дохода и проведем документ. Теперь покажем: какими ошибками это чревато дальше. Смотрим в регистрах, что у нас возникло расхождение. В регистре учёта доходов у нас учтена дата 28.01.2016 г.

В регистр учёта налога записалось 29.01.2016 г. Дальше мы выплачиваем отпускные. Проводим документ на выплату.

В общих настройках укажите, что учет расчетов по зарплате и кадровый учет будут вестись в данной программе. В противном случае остальные настройки у вас просто не отобразятся. Далее нажмите на гиперссылку «Порядок учета зарплаты».

В форме списка выберите строку, соответствующую той организации, настройки которой вы производите. Перед вами откроется соответствующая форма. В нижней ее части выберите пункт «Настройка налогов и отчетов». В открывшемся окне перейдите в раздел «НДФЛ» и укажите то, как у вас будут применяться данные вычеты.

Далее перейдите в раздел «Страховые взносы» и приведите данные настройки в соответствие. Теперь перейдем к настройке видов доходов и вычетов, использующихся при начислении НДФЛ. Для этого в меню «Зарплата и кадры» выберите пункт, в который мы заходили ранее – «Настройка зарплаты».

Перейдите в раздел «Классификаторы» и нажмите на гиперссылку «НДФЛ».

Видимо единственный путь у меня это восстанавливать все сначала при старой конфигурации Много есть всяких путей в этом мире Например, СДЕЛАВ КОПИЮ Можно попробовать накатить старую конфигурацию, включив возможности редактироания В конфигураторе меню Администрирование — Загрузить конфигурацию из файла … Программист-психотерапевт 1C.Решу — проконсультирую, восстановлю-установлю-перенесу-синхронизирую, настрою, научу (приучмв или отучив, убедив или отговорив). Или поговорю-послушаю, благославлю, исповедаю по одному С удаленно круглосуточно Олег Колесников Добрый вечер! Похожая ситуация. В январе обновились 1с 8.3 БП до релиза 3.0.57.17. Месяцы у меня не были закрыты с сентября 2017. После обновления перезакрыл сентябрь-декабрь, оборотка по 70 счету по 4-м сотрудникам тоже изменилась, т.к. по ним НДФЛ изменился и стал некорректен.

Предлагаем рассмотреть нюансы по начислению и удержанию НДФЛ в программа 1С 8.3. И как правильно подготовиться к отчетности по формам 2-НДФЛ и 6-НДФЛ.

Важным пунктом является настройка в 1С «Регистрация в налоговом органе», которая отвечает за сдачу отчетности в налоговую службу. Проходим на вкладку меню «Главное» и выбираем «Организации».

Заходим в нашу организацию, жмем «Еще» и в выпадающем списке выбираем пункт «Регистрация в налоговом органе»:

Следующей важной настройкой является «Настройка зарплаты» в разделе «Зарплата и кадры».

Переходим в раздел «Общие настройки» и указываем в пункте «Учет расчетов по заработной плате и кадровый учет ведутся» - «В этой программе» для того, чтобы соответствующие разделы были доступны.

Здесь проходим на закладку «НДФЛ», в которой указываем порядок применения стандартных вычетов «Нарастающим итогом в течение налогового периода»:

Тариф страховых взносов – «Организации, применяющие ОСН, кроме с/х производителей».

Ставка взноса от несчастных случаев – указываем ставку в процентном эквиваленте.

Все производимые начисления формируются на основании кода дохода для физических лиц, который можно просмотреть во встроенном справочнике «Виды доходов НДФЛ».

Данный справочник можно откорректировать, для этого возвращаемся в «Настройки зарплаты», разворачиваем раздел «Классификаторы» и проходим по ссылке «НДФЛ»:

После чего открывается окошко «Параметры расчета НДФЛ» и заходим на нужную вкладку «Виды доходов НДФЛ»:

Для настройки налогообложения НДФЛ по начислениям и удержаниям в окошке «Настройка зарплаты» разворачиваем раздел «Расчет зарплаты»:

Для начала учета зарплаты и НДФЛ установленных параметров достаточно. Но не забывайте обновлять конфигурацию на актуальную.

Начисление и расчет НДФЛ происходит за каждый полученный фактический доход ежемесячно в конце отчетного периода (месяца) по документам «Начисление зарплаты», «Отпуск», «Больничный лист» и другие. Рассмотрим документ «Начисление зарплаты».

Суммы налога по каждому сотруднику будут отражены на вкладке «НДФЛ»:

Эту же информацию можно просмотреть в проводках:

На основании документа формируется запись в реестре «Учет доходов для исчисления НДФЛ» и происходит заполнение форм отчетности:

Расходный кассовый ордер на выдачу наличных ДС;

Дата проведения документа будет являться датой удержания налога.

Уделим внимание документу «Операция учета НДФЛ». По нему рассчитывается НДФЛ с дивидендов, отпускных и другой материальной выгоды. Чтобы создать документ нужно пройти на вкладку «Зарплата и кадры», раздел «НДФЛ» и нажать ссылку «Все документы по НДФЛ».

Попадаем в журнал. Для формирования нового документа жмем «Создать» и из выпадающего списка выбираем нужный вариант:

Запись в регистре «Расчеты налогоплательщиков с бюджетом по НДФЛ» формирует практически каждый документ, который затрагивает НДФЛ.

Рассмотрим на примере документа «Списание с расчетного счета». Перейдем на вкладку «Зарплата и кадры» и откроем пункт «Ведомости в банк»:

Создадим данный документ. И на основании сделаем списание с р/с:

А также движения по регистрам.