В этой статье мы рассмотрим два вариант продажи ОС в 1С 8.3 — с восстановлением амортизационной премии и без. Пошаговая инструкция для подойдет и для 1С 8.2, единственное отличие — разные интерфейсы программы.

Реализация ОС без восстановления амортизационной премии

В данном случае ООО «Конфетпром» приобрел автомобиль Renault Duster за 800 000 рублей 1 января 2016 года. В тот же день было отражено , которое сформировало движение, показанное на рисунке ниже.

При закрытии февраля 2016 года по данному основному средству была начислена амортизация в размере 13 333,33 рублей, так как срок полезного использования составляет 60 месяцев (5 лет).

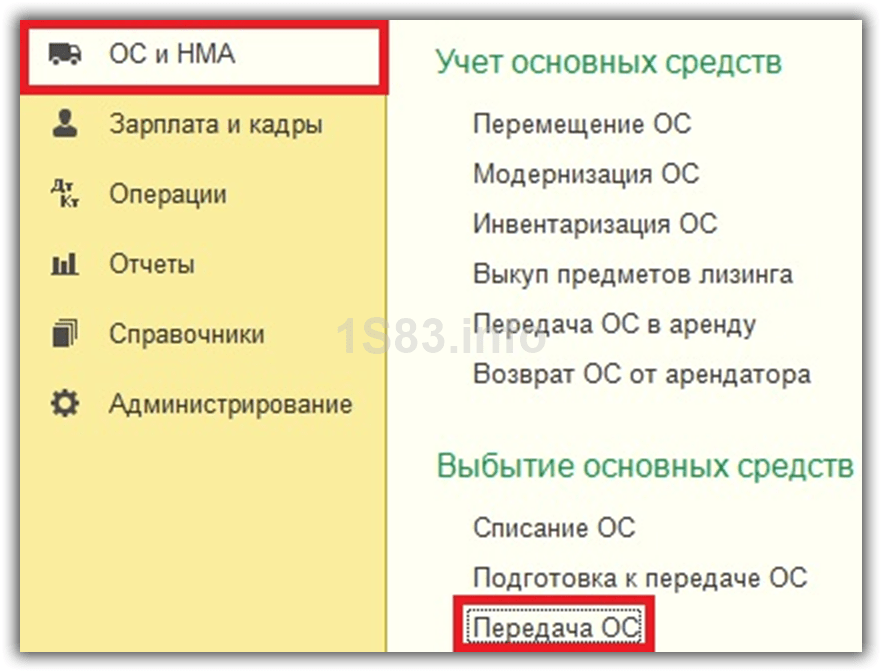

Допустим, что в марте того же года мы решили сделать продажу автомобиля. Отразить в 1С 8.3 это нужно документом «Передача ОС», а не «Списание ОС». Его можно найти в разделе «ОС и НМА».

Первым делом в созданном документе заполним его шапку. В качестве организации будет выступать ООО «Конфетпром». В поле «Местонахождение ОС» укажем то подразделение, за которым числится автомобиль. Продавать его мы будем компании «Евротрейд» по основному договору.

В табличную часть, которая расположена на вкладке «Основные средства» добавим позицию «Автомобиль Renault Duster». Все поля заполнятся автоматически, нам осталось только указать количество и цену продажи в 750 000 рублей. Остальные данные подлежат ручному корректированию.

В качестве субконто у нас по умолчанию останется «Реализация основных средств». Если вы откроете его карточку, то можете изменить использование по умолчанию для данного вида документа.

В рамках данного примера можно не вносить никаких изменений на вкладку «Дополнительно» и провести документ.

Документ создал шесть движений:

- Дебиторская задолженность контрагента «Евротрейд» перед нашей организацией на сумму продажи автомобиля.

- в размере 13 333,33 рублей за март 2016 года.

- Перенесение всей начисленной амортизации за весь период на чет 02.01«Выбытие основных средств». Уменьшение остаточной стоимости Автомобиля по бухгалтерскому и налоговому учету

- Перенос суммы изначальной стоимости автомобиля на остаточную стоимость основного средства («Выбытие основных средств»).

- Отнесение остаточной стоимости ОС за вычетом амортизации на счет «Прочие расходы».

- Отражение НДС.

Так же из данного документа вы можете сформировать все необходимые печатные формы, напрмер, «Акт о приеме-передаче» по унифицированной форме ОС-1, счет фактуру и прочие.

Как продать ОС с восстановлением амортизационной премии

Теперь рассмотрим случай, аналогичный описанному выше. В этой ситуации, при принятии к учету автомобиля Renault Duster, мы укажем амортизационную премию.

ЕЕ размер в процентах зависит от того, в какую группу входит ОС. В нашем случае автомобиль имеет срок полезного использования 60 месяцев, поэтому он будет соответствовать III группе. Амортизационная премия для данной группы составляет 30%.

Эти данные мы можем указать в документе принятия к учету ОС на вкладке «Амортизационная премия». Остальные данные документа мы менять не будем. Оставим все, как было в прошлом примере.

Так же здесь указываются счета учета затрат, подразделение, номенклатурная группа и счет затрат.

После проведения документ сформировал движения, показанные на рисунке ниже. В отличие от предыдущего примера здесь добавилась еще одна проводка, отражающая амортизационную премию.

Теперь перейдем к заполнению документа «Передача ОС». За основу возьмем ранее созданный документ из предыдущего примера.

В карточке документа перейдем на вкладку «Дополнительно». В поле «Восстановить амортизационную премию» нужно установить флаг, а так же ниже выбрать из списка статью «Восстановление амортизационной премии».

В результате проведения документ передачи ОС с амортизационной премией, в отличие от документа в предыдущем примере, сформировал два дополнительных движения. Именно они отражают восстановление амортизационной премии в размере 240 000 рублей.

Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете" (далее - Закон № 402-ФЗ). Формы первичных учетных документов утверждаются руководителем экономического субъекта, а разрабатываются - лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона № 402-ФЗ).

Закон № 402-ФЗ не предусматривает обязательного применения документов, содержащихся в альбомах унифицированных форм, но при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом РФ. При этом можно воспользоваться правилами по оформлению документов, приведенными в ГОСТ Р 6.30-2003 (см. также информацию Минфина РФ от 04.12.2012 № ПЗ-10/2012).

Учет основных средств осуществляется в соответствии с Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 (далее - ПБУ 6/01), Методическими указаниями по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н (далее - Методические указания), и Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина РФ от 31.10.2000 № 94н (далее - План счетов).

Стоимость объекта основных средств (далее - ОС), который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета (п. 29 ПБУ 6/01). Выбытие объекта ОС имеет место, в частности, в случаях его продажи.

Решение о списании объекта ОС принимается созданной для этих целей комиссией и оформляется в акте на списание объекта ОС с указанием данных, характеризующих объект ОС (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации, проведенные переоценки, ремонты, причины выбытия с их обоснованием, состояние основных частей, деталей, узлов, конструктивных элементов) (п.п. 77, 78 Методических указаний). За основу для разработки акта на списание автомобиля можно принять унифицированную форму № ОС-4а, утв. постановлением Госкомстата РФ от 21.01.2003 № 7.

На основании оформленного акта на списание, переданного бухгалтерской службе организации, в инвентарной карточке (инвентарной книге) (за основу можно принять унифицированные формы № ОС-6, № ОС-6а, № ОС-6б) производится отметка о выбытии объекта ОС. Соответствующие записи о выбытии объекта ОС производятся также в документе, открываемом по месту его нахождения (п. 80 Методических указаний). В учете делаются проводки:

Дебет 01, субсчет "Выбытие основных средств" Кредит 01, субсчет "Основные средства в эксплуатации"

Списана первоначальная стоимость автомобиля;

Дебет 02 Кредит 01, субсчет "Выбытие основных средств"

Списана сумма начисленной амортизации.

Нормы российского законодательства не предусматривают каких-либо особых правил перехода права собственности на автомобили и не требуют госрегистрации данного факта. В общем случае датой перехода права собственности на автомобиль, реализуемый по договору купли-продажи, будет дата его передачи покупателю. Стороны вправе определить в договоре и иной порядок перехода права собственности на автомобиль к покупателю (например, по факту его оплаты).

Передача объекта ОС в собственность других лиц оформляется актом о приеме-передаче объекта ОС (п. 81 Методических указаний), на основании которого производится соответствующая запись в инвентарной карточке переданного объекта ОС. За основу формы акта приема-передачи может быть взята унифицированная форма № ОС-1, утв. постановлением Госкомстата РФ от 21.01.2003 № 7, в которой предусмотрены обязательные для заполнения поля "Организация-получатель" и "Организация-сдатчик". Если ОС передается физическому лицу, в указанную форму нужно внести соответствующие изменения.

Доходы и расходы от продажи ОС, бывших в употреблении, вне зависимости от осуществляемого вида деятельности, признаются на основании п. 7 ПБУ 9/99 "Доходы организации" и п. 11 ПБУ 10/99 "Расходы организации" в составе прочих доходов и расходов и отражаются в бухгалтерском учете по счету 91 "Прочие доходы и расходы" в том отчетном периоде, к которому они относятся, т. е. в периоде их продажи (п. 31 ПБУ 6/01):

Дебет 62 Кредит 91, субсчет "Прочие доходы"

По цене реализации отражен доход от продажи автомобиля;

Дебет 91, субсчет "Прочие расходы" Кредит 68, субсчет "Расчеты по НДС"

Отражен НДС по реализованному объекту ОС (со стоимости реализации);

Дебет 91, субсчет "Прочие расходы" Кредит 01, субсчет "Выбытие основных средств"

Списана остаточная стоимость объекта ОС;

Дебет 99 "Прибыли и убытки" (Кредит 91, субсчет "Сальдо прочих доходов и расходов") Кредит 91, субсчет "Сальдо прочих доходов и расходов" (99 "Прибыли и убытки")

Выявлен финансовый результат (убыток или прибыль) от реализации объекта ОС.

Для целей подтверждения факта передачи товара покупателю продавец вправе потребовать с него расписку (п. 2 ст. 408 ГК РФ), требования к содержанию которой стороны определяют самостоятельно. Если иное не предусмотрено договором купли-продажи, продавец обязан одновременно с передачей вещи передать покупателю ее принадлежности, а также относящиеся к ней документы (техпаспорт, инструкцию по эксплуатации и т. п.), предусмотренные законом, иными правовыми актами или договором (п. 2 ст. 456 ГК РФ).

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Помимо договора, главный документ, скоторого начинают учет купленного автомобиля - это акт приемки-передачи по форме № ОС-1 или по свободной форме. Кто его будет составлять - вы или продавец - зависит от того, новая машина или нет.

Так, на новые автомобили продавец, например автосалон, обычно выписывает накладные. Но акт по форме № ОС-1 автосалон не составляет, поэтому вам надо будет заполнить его самостоятельно.

Если же компания приобрела б/у автомобиль у другой организации, то попросите у продавца, чтобы именно он составил данный акт. При этом включил туда не только данные бухучета, но и сведения, необходимые для расчета амортизации в налоговом учете. А именно амортизационную группу, срок полезного использования и фактический срок эксплуатации. Вместо отдельного акта продавец вправе выдать вам УПД. Но соглашаться на этот документ можно только в одном случае - если все перечисленные нами данные продавец дополнительно укажет в универсальном документе. Это не запрещено (письмо от 24 января 2014 г. № ЕД-4-15/1121). Без них придется устанавливать срок полезного использования, как по новым машинам, а это вашей компании невыгодно.

В любом случае независимо от того, какую машину купили, на нее как на основное средство оформите инвентарную карточку (форма № ОС-6).

Когда у вас есть на руках акт, можно спокойно оформлять учет купленного автомобиля.

Определите первоначальную стоимость автомобиля

В первоначальную стоимость нужно включать цену автомобиля согласно договору, а также другие расходы, связанные с его приобретением (п. 1 ст. 257 НК РФ, п. 8 ПБУ 6/01). Разберем, что относится к таким расходам, а что нет.

Госпошлина за регистрацию машины в ГИБДД. Ее безопаснее включить в первоначальную стоимость машины как в налоговом, так и в бухгалтерском учете. Такое требование уже давно предъявляют чиновники (письмо Минфина России от 29 сентября 2009 г. № 03-05-05-04/61). И их позиция не изменилась. Если списать пошлину единовременно как прочие расходы, то инспекторы могут обвинить компанию в занижении налога на прибыль Ведь, включив пошлину в первоначальную стоимость автомобиля, компания списывала бы этот расход дольше, через амортизацию.

Проценты по автокредиту. Если для покупки автомобиля компания взяла кредит то проценты по нему не надо включать в первоначальную стоимость. Их можно учесть в расходах отдельно, как проценты по любым другим долговым обязательствам (письмо ФНС России от 29 сентября 2014 г. № ГД-4-3/19855). Но при этом проценты по кредиту нужно нормировать, то есть списывать в пределах ставки рефинансирования, умноженной на коэффициент 1,8 (п. 1.1 ст. 269 НК РФ).

Входной НДС. Налог, предъявленный продавцом, тоже не входит в первоначальную стоимость машины. Компания вправе принять его к вычету в общем порядке.

Дополнительное оборудование. Налоговики считают установку любого дополнительного оборудования модернизацией, расходы на которую надо списывать через амортизацию (ст. 257 НК РФ). Поэтому безопаснее всего расходы на сигнализацию и прочий тюнинг включать в первоначальную стоимость автомобиля. Причем независимо от того, в салоне куплена машина или с рук.

Если вы готовы поспорить с инспекцией, то можете не включать дополнительное оборудование в стоимость машины. Ведь при его установке характеристики и назначение автомобиля не изменяются. Поэтому, если оно стоит больше 40 000 руб., его надо учесть как отдельное основное средство. А если меньше-то все расходы можно признать в текущем периоде (постановление ФАС Северо-Западного округа от 9 июня 2008 г. по делу № А05-12045/2007). Правда, по поводу некоторых видов оборудования судьи поддерживают налоговиков. Например, считают, что после установки отопителей (так называемой печки) эксплуатационные характеристики меняются - например, увеличивается моторесурс двигателей, уменьшается расход топлива. А значит, речь идет о дооборудовании (постановление ФАС Восточно-Сибирского округа от 15 августа 2012 г. по делу № А19-6806/2011). Поэтому надо увеличивать первоначальную стоимость машины.

Что касается магнитолы, то она обычно входит в базовую комплектацию, то есть заложена в общей цене. Значит, автоматически попадает в первоначальную стоимость машины. Но если все же пришлось докупить магнитолу отдельно, то в бухучете в зависимости от стоимости (до 40 000 руб. или выше) такие расходы надо учитывать единовременно или списывать через амортизацию. В налоговом учете возможны претензии инспекторов. Они могут решить, что данные затраты необоснованны, так как не направлены на получение дохода. Некоторым компаниям в суде удается обосновать затраты следующими аргументами. Приобретение автомобильных магнитол направлено на обеспечение нормальных условий труда, психологическую разгрузку водителей. В итоге повышается производительность труда (постановление ФАС Северо-Кавказского округа от 1 июня 2011 г. по делу № А53-15050/2010).

Начисление амортизации

Главный вопрос по амортизации машин - с какого числа ее начислять?

В бухучете - с 1-го числа месяца, следующего за месяцем, в котором объект принят на учет в составе основных средств (п. 21 ПБУ 6/01). То есть амортизацию рассчитывают по любым машинам, пригодным к эксплуатации, даже если никто на них пока не ездит.

В налоговом учете - с 1-го числа месяца, следующего за месяцем ввода машины в эксплуатацию (п. 4 ст. 259 НК РФ). Дату, когда это случилось, желательно зафиксировать в акте о вводе автомобиля в эксплуатацию. Такой документ подтвердит, что компания начала использовать автомобиль. Следовательно, появилось право начислять амортизацию по нему.

Как только вы определитесь с датой начала амортизации, нужно установить срок полезного использования машины. В течение его можно будет списывать первоначальную стоимость.

По новым машинам возьмите срок из классификации основных средств (см. таблицы ниже). Там указан интервал, например, по легковым автомобилям срок может быть свыше трех до пяти лет включительно. Здесь воспользуйтесь законной хитростью - выберите минимальный срок использования, чтобы не растягивать амортизацию машины, а, наоборот, быстрее списать расходы на ее покупку.

Срок полезного использования легковушек

Срок полезного использования грузовиков

| Автомобиль | Срок полезного использования (код по Обще-российскому классификатору основных фондов) |

| Автомобили грузоподъемностью до 0,5 тонны* | Свыше 3 до 5 лет включительно. В ОКОФ это код 15 3410191 |

| Автомобили грузоподъемностью свыше 0,5 до 5 тонн включительно*, дорожные тягачи для полуприцепов (бортовые, фургоны, автомобили-тягачи, автомобили-самосвалы) | Свыше 5 до 7 лет включительно. В ОКОФ это код 15 3410020 |

| Автомобили грузоподъемностью свыше 5 тонн* | Свыше 7 до 10 лет включительно. В ОКОФ это коды 15 3410195 - 15 3410197 |

| Автомобили-тягачи седельные | В ОКОФ это коды 15 3410210 - 15 3410216 |

* Грузоподъемность можно определить на основании ПТС (паспорт транспортного средства) или по сертификационной табличке, находящейся в машине.

Но основная сложность на практике возникает со сроком использования подержанных машин. Для них срок полезного использования можно уменьшить на период эксплуатации продавцом (п. 7 ст. 258 НК РФ). При этом транспорт нужно включить в ту же амортизационную группу, в которой он числился у продавца (п. 12 ст. 258 НК РФ). Но если бывший собственник не предоставит такую информацию, то надо будет определить срок как по новому автомобилю. А это невыгодно, поскольку срок полезного использования у них больше, чем у подержанных машин. Поэтому обязательно попросите бывшего собственника, чтобы в акте приемки-передачи машины были написаны амортизационная группа, срок полезного использования, а также фактический период эксплуатации.

Причем даже если срок использования получится менее года, автомобиль безопаснее амортизировать. Это позволит избежать претензий инспекторов. Например, компания приобрела машину. Срок полезного использования составляет 37 месяцев, срок эксплуатации продавцом - 27 месяцев. В этом случае понадобится начислять амортизацию как минимум в течение 10 месяцев.

Возможно, в учете продавца автомобиль полностью самортизирован. Тогда срок использования можно установить самостоятельно. Его может определить, например, технический специалист компании исходя из состояния автомобиля. Но устанавливать короткий срок, например месяц, чтобы списать стоимость автомобиля быстрее, не стоит. Ведь если компания при этом фактически будет эксплуатировать машину несколько лет, инспекторы посчитают расчет амортизации неверным, а налог заниженным.

Данные правила действуют и когда продавцом является предприниматель (письмо Минфина России от 6 октября 2010 г. № 03-03-06/2/172). Но если компания приобрела автомобиль у физлица, не являющегося предпринимателем, то срок полезного использования нужно определять как по новым основным средствам (письмо Минфина России от 9 октября 2012 г. № 03-03-06/1/525).

Кстати, есть законный способ сэкономить на налоге на прибыль. Для этого можно сразу же учесть в расходах 30 процентов первоначальной стоимости автомобиля в качестве амортизационной премии. И затем начислять амортизацию со стоимости, уменьшенной на сумму амортизационной премии (п. 9 ст. 258 НК РФ). Премию спишите на расходы в месяце, в котором компания стала амортизировать основное средство. Но в бухгалтерском учете начислять амортизацию по автомобилю надо в общем порядке без учета премии. Поэтому если компания применяет ПБУ 18/02, понадобится учитывать разницы.

Пример

Компания в октябре приобрела легковой автомобиль у другой организации. В этом же месяце компания зарегистрировала машину в ГИБДД и ввела в эксплуатацию. Договорная стоимость автомобиля составляет 236 000 руб., в том числе НДС - 36 000 руб. Согласно акту приемки-передачи срок полезного использования, определенный продавцом в налоговом учете, - 37 месяцев, период эксплуатации транспорта - 12 месяцев. Компания установила срок полезного использования основного средства 25 месяцев (37 - 12).

В учете бухгалтер отразил приобретение автомобиля так:

ДЕБЕТ 08 субсчет «Приобретение объектов основных средств» КРЕДИТ 60

- 200 000 руб. - отражено приобретение основного средства;

ДЕБЕТ 19 КРЕДИТ 60

- 36 000 руб. - учтен НДС со стоимости автомобиля;

ДЕБЕТ 68 субсчет «Госпошлина» КРЕДИТ 51

- 2000 руб. - перечислена госпошлина, в том числе за выдачу свидетельства о регистрации транспортного средства и номерных знаков;

ДЕБЕТ 08 субсчет «Приобретение объектов основных средств» КРЕДИТ 68 субсчет «Госпошлина»

- 2000 руб. - включена в первоначальную стоимость автомобиля сумма госпошлины;

ДЕБЕТ 01 КРЕДИТ 08 субсчет «Приобретение объектов основных средств»

- 202 000 руб. (200 000 + 2000) - автотранспорт принят к учету в составе основных средств;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

- 36 000 руб. - принят к вычету НДС;

ДЕБЕТ 60 КРЕДИТ 51

- 236 000 руб. - уплачены денежные средства продавцу.

С ноября бухгалтер ежемесячно начисляет амортизацию по данному основному средству проводкой:

ДЕБЕТ 44 КРЕДИТ 02

- 8080 руб. (202 000 руб. : 25 мес.) - начислена амортизация.

Заплатите транспортный налог

По транспортному налогу в течение года нужно перечислять авансовые платежи, если они установлены в региональном законе.

Таким образом, если компания приобрела и поставила на учет в ГИБДД автомобиль в III квартале, то может потребоваться перечислить аванс. Его рассчитывают исходя из мощности двигателя по данным паспорта транспортного средства. Кроме того, нужно учесть коэффициент, равный числу полных месяцев, в течение которых автотранспорт зарегистрирован на компанию, деленному на количество месяцев в отчетном периоде (п. 3 ст. 362 НК РФ). При этом месяц регистрации автотранспорта считается полным месяцем. Таким образом, сумму авансового платежа определите по формуле:

Сумму налога за год рассчитайте по формуле:

По итогам года налог надо заплатить в инспекцию за вычетом авансовых платежей. При расчете налога на прибыль авансовые платежи и сумму транспортного налога учитывайте в составе прочих расходов (подп. 1 п. 1 ст. 264 НК РФ).

Пример

Воспользуемся условиями примера выше. Допустим, что мощность приобретенного автомобиля составляет 102 л. с., ставка транспортного налога равна 32 руб. Сумма налога за 2014 год составляет 816 руб. (102 л. с. x 32 руб. x 3/12).

В учете бухгалтер отразил начисление и уплату налога:

ДЕБЕТ 44 КРЕДИТ 68 субсчет «Расчеты по транспортному налогу»

816 руб. - начислен транспортный налог;

ДЕБЕТ 68 субсчет «Расчеты по транспортному налогу» КРЕДИТ 51

816 руб. - перечислен в бюджет транспортный налог.

Данную сумму бухгалтер включил в прочие расходы при расчете налога на прибыль за 2014 год.

Добавим, что авансовые платежи рассчитывают без учета повышающих коэффициентов для дорогостоящих автомобилей (письмо Минфина России от 11 апреля 2014 г. № 03-05-04-01/16508). Эти коэффициенты применяют только по итогам года. Отчетность по транспортному налогу сдают не позднее 1 февраля (п. 3 ст. 363.1 НК РФ). Расчеты налога за квартал составлять не нужно.

Если транспорт зарегистрирован на обособленное подразделение, налог необходимо перечислять по местонахождению этого подразделения (п. 5 ст. 83 НК РФ).

1. Причины выбытия автотранспорта

В любом случае в первичных документах, которыми оформлено выбытие объекта, должны содержаться данные о количестве и стоимости выбывающих активов, а также о причинах выбытия с их обоснованием (особенно в случае выбытия за непригодностью).

Порядок оформления первичных документов по учету основных средств установлен постановлением Госкомстата России от 30 октября 1997 г. № 71а «Об утверждении унифицированных форм первичной учетной документацией по учету труда и его оплаты, основных средств и нематериальных активов, материалов и быстроизнашивающихся предметов, работ в капитальном строительстве».

Для учета всех видов основных средств, в том числе и автотранспортных средств, находящихся в организации, применяется Инвентарная карточка учета основных средств (форма № ОС-1). При выбытии основного средства в карточку вносятся сведения:

О документе на выбытие (номер и дата накладной или акта приемки-передачи основного средства);

- о причинах выбытия;

- о сумме выручки от реализации;

- о начисленной амортизации на момент выбытия.

Продажа, безвозмездная передача, передача организацией автотранспортных средств по договору мены, внесение в уставный капитал и в общее имущество по договору простого товарищества оформляется актом (накладной) приемки - передачи основных средств (форма № ОС-1).

На основании акта бухгалтерская служба организации делает запись в инвентарной карточке переданного объекта и прилагает эту карточку к акту (накладной) приемки-передачи основных средств. В инвентарной книге делается запись об изъятии карточки на выбывшее транспортное средство.

На основании акта (накладной) приемки-передачи с приложением соответствующего договора и письменного сообщения принимающей организации о принятии к бухгалтерскому учету этого транспортного средства производится списание стоимости этих объектов.

При выбытии автотранспортных средств у организации возникают доходы и расходы. Доходы - это сумма выручки от продажи автомобиля или автобуса. А расходы - это остаточная стоимость объекта, НДС, а также затраты, связанные с выбытием транспортного средства. Предварительно эти затраты (заработная плата, ЕСН и взносы во внебюджетные фонды, стоимость использованных материалов и др.) собираются на счете 23 «Вспомогательное производство».

Остаточная стоимость транспортного средства определяется на счете 01 субсчет «Выбытие основных средств». По дебету этого счета списывается первоначальная стоимость объекта с учетом проведенных переоценок, а по кредиту отражается сумма начисленной амортизации на момент реализации (также с учетом переоценок).

Доходы и расходы от выбытия транспортных средств относятся на финансовые результаты организации и включаются в состав прочих операционных доходов и расходов (п. 31 ПБУ 6/01). По кредиту счета 91 субсчет «Прочие доходы» отражается выручка от реализации объекта, а по дебету счета 91 субсчет «Прочие расходы» - списываются расходы от его выбытия.

В бухгалтерском учете доходы и расходы от списания основных средств надо отражать в том отчетном периоде, к которому они относятся.

Сумма дооценки или уценки транспортных средств, которая возникает при переоценке этих объектов, учитывается на счете 83 «Добавочный капитал». При выбытии автомобиля или автобуса сумма дооценки (уценки) по объектам основных средств переносится на нераспределенную прибыль, не затрагивая счета учета финансовых результатов (п. 15 ПБУ 6/01): ДЕБЕТ 83 КРЕДИТ 84.

2. Продажа авто: бухучет

Продажа автотранспортных средств оформляется, как правило, договором купли-продажи.

Согласно пункту 1 статьи 454 Гражданского кодекса РФ по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

При продаже транспортного средства продавцом является организация – собственник объекта основных средств, а покупателем – лицо, приобретающее этот объект.

Как известно, что перед тем как продать транспортное средство, собственник или владелец транспортного средства должен снять его с учета в ГАИ. Об этом говориться в абзаце 2 пункта 3 постановления Правительства РФ от 12 августа 1994 г. № 938 «О государственной регистрации автотранспортных средств» и в пункте 3.1 приказа МВД России от 27 января 2003 г. № 59 «О порядке регистрации транспортных средств».

Однако Решением Верховного суда РФ от 2 декабря 2003 г. № КАС-03-563 указанные положения этих документов признаны недействительными.

Как расценила кассационная коллегия Верховного суда РФ, эти нормы, по сути, запрещают переход права собственности на транспортное средство, когда оно не снято с учета. А, следовательно, препятствуют свободному обороту этого имущества, чем нарушают статью 129 Гражданского кодекса РФ. Ведь переход права собственности по гражданскому законодательству не нуждается в регистрации. Поэтому автовладельцы могут продавать свой транспорт и без снятия его с учета в ГАИ.

К бухгалтерскому учету выручка от продажи основного средства принимается в сумме, указанной в договоре (п. 30 ПБУ 6/01).

Пример

ООО «Гренада» решило продать микроавтобус, восстановительная стоимость которого составляет 600 000 руб. На момент реализации сумма начисленной амортизации составляет 330 000 руб. Сумма дооценки микроавтобуса, которая образовалась в результате переоценки по состоянию на 1 января 2006 года, составляет 60 000 руб.

В соответствии с договором продажная стоимость микроавтобуса составила 300 000 руб.

ООО «Гренада» освобождено от уплаты НДС по статье 145 НК РФ.

В бухгалтерском учете были сделаны следующие записи:

600 000 руб. - списана первоначальная стоимость микроавтобуса;

330 000 руб. - списана сумма начисленной амортизации;

270 000 руб. (600 000 руб. - 330 000 руб.) - списана остаточная стоимость микроавтобуса;

ДЕБЕТ 62 КРЕДИТ 91-1

300 000 руб. - отражен доход от продажи микроавтобуса;

ДЕБЕТ 91-2 КРЕДИТ 99

30 000 руб. (300 000 руб. - 270 000 руб.) - отражен финансовый результат от продажи основного средства;

ДЕБЕТ 83 КРЕДИТ 84

60 000 руб. - списана сумма дооценки по проданному микроавтобусу.

3. Налоговый учет

В налоговом учете порядок учета доходов и расходов от продажи транспортных средств иной. Они учитываются как доходы и расходы от реализации (ст. 249, 268 Налогового кодекса РФ).

При этом доход от реализации транспортного средства определяется как разница между его продажной ценой и остаточной стоимостью, а также затратами по его реализации.

В налоговом учете цена продажи автомобиля или автобуса, согласованная между покупателем и продавцом, является рыночной ценой, пока не доказано обратное (ст. 40 Налогового кодекса РФ). А вот остаточная стоимость транспортного средства определяется на основании пункта 1 статьи 257 Налогового кодекса РФ. Она равна разнице между восстановительной или первоначальной стоимостью и суммой амортизации, начисленной за период эксплуатации. При этом необходимо учесть проведенные переоценки. Однако здесь есть одна тонкость.

Для автотранспортных средств, которые введены в эксплуатацию до 1 января 2002 года, следует использовать восстановительную стоимость, то есть первоначальную стоимость с учетом проведенных ранее переоценок. Причем последняя переоценка (по состоянию на 1 января 2002 года) не должна увеличивать предыдущую восстановительную стоимость транспортного средства более чем на 30%. Последующие же переоценки не учитываются в составе расходов при определении налоговой базы по налогу на прибыль.

К прочим расходам по реализации автомобилей и автобусов относятся расходы по обслуживанию и транспортировке реализованного имущества;

Суммы НДС и налога с продаж в состав расходов не входят.

Дата получения дохода от реализации автотранспортного средства определяется в зависимости от выбранного метода учета доходов и расходов. Если это метод начисления, то датой получения дохода считается день передачи основного средства (день перехода права собственности). Если же организация использует кассовый метод, то доходы от продажи основного средства она будет определять на день получения денежных средств от покупателя (п. 3 ст. 271, п. 2 ст. 273 Налогового кодекса РФ).

Прибыль, полученная в результате выбытия транспортного средства, включается в тот налоговый период, в котором была произведена продажа этого амортизируемого имущества.

Пример

Вернемся к условиям предыдущего примера. Для упрощения примера предположим, что сумма начисленной амортизации по микроавтобусу, и в бухгалтерском, и в налоговом учете совпадают.

Для расчета налоговой базы по налогу на прибыль проверим, не превышает ли сумма переоценки 30% от первоначальной стоимости микроавтобуса: 60 000 руб. : (600 000 руб. - 60 000 руб.) * 100 = 11%. Доходы от реализации составят 30 000 руб., а расходы будут равны нулю.

В бухгалтерском учете ООО «Гренада» следует сделать проводку:

7 200 руб. (30 000 руб. * 24%) - начислен налог на прибыль.

В том случае, если выручка от реализации окажется меньше остаточной стоимости транспортного средства и расходов по его реализации, то полученная разница - убыток - будет учитываться в целях налогообложения. Но в особом порядке.

Полученный убыток отражается в качестве расходов будущих периодов (п. 3 ст. 268 Налогового кодекса РФ). Впоследствии он включается в состав прочих расходов равными долями в течение определенного периода. Этот период рассчитывается как разница между сроком полезного использования и фактическим сроком эксплуатации до момента реализации, включая месяц реализации (ст. 323 Налогового кодекса РФ).

В результате продажи 26 июля 2006 года прицепа ООО «Строймонтажтрест» был получен убыток в размере 3 000 руб. Срок полезного использования прицепа был установлен в размере 37 месяцев. Срок фактической эксплуатации, включая месяц реализации, составил 31 месяц.

Сумма полученного убытка следует отнести к расходам будущих периодов, а затем ежемесячно в течение 6 месяцев (37 мес. - 31 мес.) включать в прочие расходы от реализации по 500 руб. (3 000 руб. : 6 мес.).

4. Если бухгалтерская стоимость автомобиля отличается от налоговой

Расхождения между бухгалтерской и налоговой стоимостью транспортных средств возникают по четырем причинам.

Причина первая. В бухгалтерском учете первоначальная стоимость транспортного средства больше, чем в налоговом.

На сумму разницы между бухгалтерской и налоговой стоимостью автомобиля в соответствии с ПБУ 18/03 в бухгалтерском учете формируется отложенное налоговое обязательство (ОНО), которое погашается в процессе начисления амортизации в течение всего срока использования автомобиля. В случае продажи этого объекта оставшаяся сумма ОНО списывается.

Пример

В январе 2006 года ЗАО «Валенсия» приобрело грузовой автомобиль стоимостью 424 000 руб. без учета НДС. Расходы на регистрацию автомобиля в ГАИ в размере 1 000 руб. организация включила в первоначальную стоимость автомобиля в целях бухгалтерского учета. А в целях налогообложения эти расходы были учтены в составе текущих расходов. В результате этого первоначальная стоимость грузовика составила:

В бухгалтерском учете - 425 000 руб.;

- в налоговом учете - 424 000 руб.

На сумму расходов на регистрацию в ГАИ бухгалтер сформировал отложенное налоговое обязательство:

ДЕБЕТ 68 субсчет «Расчеты по налогам и сборам» КРЕДИТ 77

240 руб. (1 000 руб. * 24%) - отражена сумма сформированного ОНО.

ЗАО «Валенсия» установила одинаковый срок полезного использования автомобиля как в бухгалтерском, так и в налоговом учете - 85 месяцев. Сумма ежемесячной амортизации составила:

В бухгалтерском учете - 5 000 руб. (425 000 руб. : 85 мес.);

- в налоговом учете - 4 988, 24 руб. (424 000 руб. : 85 мес.).

Каждый месяц бухгалтер гасит часть отложенного налогового обязательства:

ДЕБЕТ 77 КРЕДИТ 68 субсчет "Расчеты по налогам и сборам"

2,82 руб. ((5 000 руб. - 4 988,24) * 24%) - списана часть ОНО.

Предположим, в сентябре 2004 года организация продала грузовой автомобиль. Сумма начисленной амортизации за период с февраля по сентябрь (10 мес.) составила:

В бухгалтерском учете - 50 000 руб. (5 000 руб. * 10 мес.);

- в налоговом учете - 49 882,4 руб.(4 988,24 руб. * 10 мес.).

Часть отложенного налогового обязательства, которые было сформировано в размере 240 руб., была погашена на сумму 28,2 руб. (2,82 руб. * 10 мес.). Оставшаяся часть ОНО составила 211,8 руб. (240 руб. - 28,2 руб.). В момент продажи грузового автомобиля бухгалтер полностью погасил ОНО:

ДЕБЕТ 77 КРЕДИТ 68 субсчет «Расчеты по налогам и сборам»

211,2 руб. - списана оставшаяся часть ОНО.

Вторая причина заключается в том, что по автотранспортному средству были установлены различные сроки полезного использования

. Предположим, что первоначальная стоимость автомобиля в бухгалтерском и налоговом учете одинаковая.

Если этот срок полезного использования в бухгалтерском учете оказался больше, чем в налоговом, тогда сумма ежемесячной «налоговой» амортизации будет больше «бухгалтерской» амортизации. На сумму превышения бухгалтер будет ежемесячно формировать ОНО следующей проводкой:

ДЕБЕТ 68 субсчет «Расчеты по налогам и сборам» КРЕДИТ 77.

При продаже автомобиля его налоговая остаточная стоимость окажется меньше бухгалтерской остаточной стоимости. Следовательно, прибыль в целях налогообложения будет меньше, чем в целях бухгалтерского учета.

В момент продажи транспортного средства сумма сформированного ОНО полностью погашается обратной проводкой:

ДЕБЕТ 77 КРЕДИТ 68 субсчет «Расчеты по налогам и сборам».

Если этот срок полезного использования в бухгалтерском учете оказался меньше, чем в налоговом, тогда сумма ежемесячной «налоговой» амортизации будет меньше «бухгалтерской» амортизации. На сумму превышения бухгалтер будет ежемесячно формировать ОНА следующей проводкой:

ДЕБЕТ 09 КРЕДИТ 68 субсчет «Расчеты по налогам и сборам».

После того, как в бухгалтерском учете сумма начисленной амортизации будет равна первоначальной стоимости автомобиля, начислять амортизацию организация будет только в налоговом учете. Одновременно сформированный ОНА будет погашаться на сумму «налоговой» амортизации, умноженной на 24%.

При продаже автомобиля его налоговая остаточная стоимость окажется больше бухгалтерской остаточной стоимости. Следовательно, прибыль в целях налогообложения будет больше, чем в целях бухгалтерского учета.

В момент продажи транспортного средства сумма сформированного ОНА полностью погашается обратной проводкой:

ДЕБЕТ 68 субсчет «Расчеты по налогам и сборам» КРЕДИТ 09.

Третья причина состоит в том, что по транспортному средству организация может применять разные способы начисления амортизации . Если сумма амортизации больше в бухгалтерском учете, то формируется ОНА. Если же больше окажется сумма амортизации, начисленная в целях налогообложения, то формируется ОНО. В случае продажи транспортного средства ОНА или ОНО полностью погашаются обратными проводками.

И, наконец, остаточная стоимость автомобиля может быть разной в бухгалтерском и налоговом учете, если в целях налогообложения организация применяет понижающий или повышающий коэффициенты . В зависимости от того, в каком учете сумма амортизации больше, бухгалтер формирует либо ОНА, либо ОНО. При продаже транспортного средства ОНА или ОНО, сформированные в процессе использования объекта, списываются обратными проводками.

На практике случаются запутанные случаи, когда данные бухгалтерского учета полностью не совпадают с данными налогового учета. Это может быть, когда первоначальная стоимость автомобиля в бухгалтерском учете больше, чем в налоговом, а сумма амортизационных отчислений, наоборот, больше в налоговом учете. Бывает, что на момент продажи бухгалтер сформировал по автотранспорту и ОНА, и ОНО.

Чтобы окончательно не запутаться в создавшейся ситуации, мы советуем бухгалтеру поступить следующим образом.

Сначала нужно списать все ОНА и ОНО, сформированные по продаваемому объекту, на счет 99 «Прибыли и убытки»:

ДЕБЕТ 77 КРЕДИТ 99

Списана сумма ОНО;

ДЕБЕТ 99 КРЕДИТ 09

Списана сумма ОНА.

Затем нужно определить остаточную стоимость автомобиля в бухгалтерском и налоговом учете и сравнить их.

Предположим, что «бухгалтерская» остаточная стоимость транспортного средства оказалась больше, чем «налоговая». Рассчитайте сумму разницы между ними, умножьте ее на 24% и отразите в бухгалтерском учете полученный результат такой проводкой:

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

Сформировано постоянное налоговое обязательство.

Если же «налоговая» остаточная стоимость автомобиля будет больше «бухгалтерской», то, умножив разницу на 24%, отразите ее в бухгалтерском учете другой проводкой:

ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» КРЕДИТ 99

Сформирован постоянный налоговый актив.

5. НДС

Продавая автотранспортное средство, нужно начислить налог на добавленную стоимость (п. 1 ст. 146 Налогового кодекса РФ). Порядок расчета налога определяется в зависимости от того, как реализуемый объект был учтен при его принятии на баланс: с налогом на добавленную стоимость либо без налога на добавленную стоимость.

Пример

В январе 2005 года ООО «Старт» приобрело легковой автомобиль стоимостью 150 000 руб., в том числе НДС – 22 881 руб. Сумма уплаченного НДС была возмещена из бюджета.

В феврале 2006 года ООО «Старт» продало автомобиль. Его продажная цена согласно договору купли-продажи составляет 118 000 руб. (в том числе НДС - 18 000 руб.). За время эксплуатации легкового автомобиля была начислена амортизация в размере 54 000 руб.

Согласно учетной политике ООО «Старт» выручка для целей обложения налогом на добавленную стоимость определяется «по оплате».

При продаже легкового автомобиля в бухгалтерском учете ООО «Старт» были сделаны следующие записи:

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

127 119 руб. – списана первоначальная стоимость легкового автомобиля;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

54 000 руб. – списана начисленная амортизация;

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

73 119 руб. (127 119 руб. - 54 000 руб.) – списана остаточная стоимость автомобиля;

ДЕБЕТ 62 КРЕДИТ 91-1

118 000 руб. – отражена выручка от реализации легкового автомобиля;

ДЕБЕТ 91-2 КРЕДИТ 76 субсчет «Расчеты по отложенным налогам»

18 000 руб. – отражена сумма НДС;

ДЕБЕТ 91-2 КРЕДИТ 99

26 881 руб. (118 000 руб. - 18 000 руб. - 73 119 руб.) – списан финансовый результат от реализации объекта основного средства;

ДЕБЕТ 51 КРЕДИТ 62

118 000 руб. – поступила оплата от покупателя по договору купли-продажи;

ДЕБЕТ 76 субсчет «Расчеты по отложенным налогам» КРЕДИТ 68 субсчет «Расчеты по НДС»

18 000 руб. – отражено обязательство перед бюджетом по НДС.

В период кризиса, когда объем поставок изрядно сокращается, компании теряют и необходимость содержать большой автопарк. Вполне резонно в такой ситуации продать высвободившиеся транспортные средства и получить дополнительный доход. Причем, даже если автомобиль уже несколько «потерял форму», найти покупателя в данном случае не так уж сложно – стоит только обратить взор на собственный персонал. Налоговый и при этом гораздо проще, чем может показаться на первый взгляд.

Правовые основы

Как известно, автомобиль – это объект гражданских прав, который относится к движимому имуществу и может свободно переходить от одного лица к другому. Продажа ТС фирмой своему штатному сотруднику оформляется договором купли-продажи в соответствии с требованиями главы 30 Гражданского кодекса.

По общему правилу продавец обязан одновременно с передачей вещи вручить покупателю все сопутствующие принадлежности, а также относящиеся к ТС документы (технический паспорт, сертификат качества, инструкцию по эксплуатации и т. п.). Впрочем, стороны договора могут предусмотреть и несколько иной порядок приема-передачи товара. Это позволяет сделать статья 456 Гражданского кодекса.

Отметим, что переход права собственности на авто сопровождается регистрационными действиями в ГИБДД. Проще говоря, организация должна снять ТС с учета, а ее сотрудник – вновь поставить. В противном случае юридически владельцем будет оставаться фирма-работодатель и именно ей придется уплачивать . Подробно про формальные процедуры и оформляемые при этом документы прописано в приказе МВД от 24 ноября 2008 года № 1001, которым утверждены Правила регистрации автомототранспортных средств и прицепов к ним, а также административный регламент органов ГИБДД по исполнению данной функции.

Необходимо помнить о том, что существенными условиями договора купли-продажи являются его цена и порядок расчетов. Гражданское законодательство предоставляет широкий выбор форм оплаты: кредит, рассрочка, наличные деньги, банковский перевод и др. Все эти пункты должны быть прописаны в контракте самым тщательным образом.

Прибыльная сделка

Обычно стоимость автомобилей гораздо больше 20 000 рублей, а срок их полезного использования составляет как минимум 2 или 3 года. Следовательно, такие объекты учитываются в целях налогообложения прибыли в составе основных средств и являются амортизируемым имуществом. Об этом говорится в пункте 1 статьи 256 Налогового кодекса.

Нетрудно догадаться, что выручка от реализации транспортного средства работнику является доходом организации (п. 1 ст. 249 НК). Данное поступление денежных средств может быть уменьшено на остаточную стоимость ТС – разницу между первоначальной стоимостью авто и начисленной за время его эксплуатации амортизацией. Это прямо предусмотрено подпунктом 1 пункта 1 статьи 268 Кодекса.

Если объекта и сопутствующие продаже расходы суммарно превышают выручку от реализации авто, то разница между этими величинами признается убытком юрлица. «Отрицательный результат» включается в состав прочих расходов фирмы равными долями в течение срока, который определяется как разница между СПИ этого имущества и фактическим сроком эксплуатации до момента продажи (п. 3 ст. 268 НК).

Напомним, что до 2009 года в отношении легковых автомобилей и пассажирских микроавтобусов с первоначальной стоимостью соответственно более 600 000 рублей и 800 000 рублей применялся понижающий коэффициент 0,5 к норме амортизации. Исходя из этого Минфин настаивал на том, чтобы убыток от реализации ТС списывался для целей налогообложения прибыли в составе расходов с учетом данного коэффициента (письма от 2 апреля 2008 г. № 03-03-06/2/34; от 19 января 2007 г. № 03-03-06/1/14). В свою очередь арбитры считали, что при реализации дорогого автотранспорта убыток должен признаваться в общем порядке. Именно к такому выводу пришел ФАС Центрального округа в постановлениях от 24 июня 2008 года по делу № А68-8457/07-378/12 и от 23 июня 2008 года по делу № А68-6347/07-241/14.

Однако в настоящее время применять понижающий коэффициент запрещено в отношении любых ТС. Об этом говорится в статье 3 Закона от 26 ноября 2008 года № 224-ФЗ. Соответственно, спорная ситуация может возникнуть только при учете убытка от продажи авто, введенных в эксплуатацию до 1 января 2009 года.

Наравне с договором основным первичным документом признается акт приемки-передачи объекта по форме № ОС-1. Данный бланк утвержден постановлением Госкомстата от 21 января 2003 года № 7. Акт оформляется в двух экземплярах: первый остается в бухгалтерии фирмы, а второй передается покупателю.

Вдобавок к этому продажа автомобиля считается реализацией товаров и облагается НДС (п. 1 ст. 146 НК). На основании статьи 143 Кодекса налогоплательщиком «косвенного» налога признается продавец имущества.

Налоговая база по НДС определяется как стоимость ТС, которая рассчитывается исходя из рыночных цен. Об этом говорится в статье 154 Кодекса. При реализации авто физлицу организация должна включить НДС в цену объекта (п. 1 ст. 168 НК).

Бухгалтерский учет

В бухгалтерском учете операции с основными средствами регламентируются «профильным» ПБУ 6/01. Если списание автомобиля производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре (п. 30 ПБУ 6/01). Поступления от реализации ОС являются прочими доходами и отражаются в отчетном периоде, к которому они относятся. Об этом говорится в пункте 31 ПБУ 6/01.

Все виды операций по расчетам с работниками, не связанные с оплатой труда и расчетами с подотчетными лицами, учитываются на счете . Однако План счетов предусматривает открытие к нему лишь двух субсчетов: 73-1 «Расчеты с персоналом по предоставленным займам»; 73-2 «Расчеты по возмещению материального ущерба».

В связи с этим эксперты журнала «Практическая бухгалтерия» рекомендуют при разработке рабочего плана счетов предусмотреть «дополнительный» субсчет 73-3 , на котором будут учитываться расчеты с сотрудниками по проданному имуществу. Естественно, принятое решение следует отразить в приказе по учетной политике в целях бухгалтерского учета, которая утверждается на каждый отчетный год.

Пример

Работник фирмы в феврале 2009 года покупает у нее бывший в эксплуатации автомобиль. Согласованная сторонами цена сделки составила 90 270 рублей (в том числе НДС – 13 770 руб.). В этом же месяце производятся регистрационные действия в ГИБДД и происходит оплата. Первоначальная стоимость автомобиля равняется 280 000 рублей. В бухгалтерском и налоговом учете применяется линейный метод начисления амортизации, общая сумма которой – 218 000 рублей. Остаточная стоимость – 62 000 рублей. В учете будут сделаны следующие проводки:

Дебет 73-3 («Расчеты по проданному имуществу») Кредит 91-1 («Прочие доходы»)