Сбербанк входит в ТОП -3 кредитных организаций РФ, активно поддерживающих малый и средний бизнес. Разнообразие программ, возможность получить заемные средства по минимальному пакету документов, демократичные тарифы располагают к долгосрочному сотрудничеству.

Условия кредитования в Сбербанке

Кредитование малого бизнеса и ИП - приоритетное направление деятельности крупнейшего банка страны. Абсолютно прозрачные условия и гибкая система ценообразования привлекают потенциальных заемщиков. Однако, кредитор готов сотрудничать далеко не с каждым соискателем, поскольку особое внимание уделяет качеству кредитного портфеля.

Потенциальный заемщик должен соответствовать минимальным требованиям, а именно:

- наличие российского гражданства у учредителей;

- отсутствие убытков за отчетный период (квартал, год);

- отсутствие действующих исполнительных производств, претензий налоговых органов;

- срок ведения деятельности - не менее 12 месяцев с момента регистрации (для отдельных продуктов возможно снижение срока до 6 месяцев).

Все кредитные продукты можно разделить на 2 большие группы: фабрика и конвейер. (таблица 1). Фабрика - это направление финансирования ООО и ИП с годовой выручкой до 60 млн. рублей. Для него характерен минимальный пакет документов и быстрые сроки рассмотрения заявки. Конвейер - это технология предоставления заемных средств клиентам с выручкой от 60 до 400 млн. рублей в год. По этому направлению предусмотрена более низкая процентная ставка.

С полной линейкой продуктов для ИП, микро — и малого бизнеса можно ознакомиться на официальном сайте Сбербанка .

Таблица 1. – Основная кредитная линейка

| Наименование продукта | Минимальная сумма, тыс. руб. | Максимальная сумма, тыс. рубл. | Годовой процент, % | Цель кредитования | Дополнительные условия |

| Программа «Кредитная фабрика» | |||||

| «Доверие» | 100 | 3000 (для клиентов, не имеющих кредитной истории, — 1000) | 17 – 18,5 | Любая | Требуется поручительство (для ИП - близкого родственника, для ООО - близкого родственника собственника бизнеса) |

| Экспресс-овердрафт | 100 | 3000 | 15,5 | Покрытие кассовых разрывов | Продукт доступен лишь для заемщиков, годовая выручка которых не превышает 60 млн. рублей. |

| Экспресс под залог | 300 | 5000 | 16 — 19 | Любая | Предоставление ликвидной недвижности или оборудования в залог |

| Кредитный конвейер | |||||

| Бизнес-оборот | 150 | 3000 (свыше 3-х миллионов предоставляются заемные средства на погашение финансовых обязательств перед другими банками) | 13,8 – 16,5 | Пополнение оборотных средств | Требуется поручительство собственника бизнеса или физического лица (для ИП) или залог недвижимого имущества |

| Бизнес-овердрафт | 200 | 17000 | 12,73 | Устранение кассовых разрывов | За открытие лимита взимается плата в размере 1,2% от суммы заимствования, минимум 8,5 тысяч рублей, максимум - 60 тыс. рублей |

| Бизнес-инвест | 150 | 11,8 – 15,5 | Расширение бизнеса, приобретение имущества, строительство, финансирование нового направления | Возможно рефинансирование займов сторонних банков и лизинговых компаний, предоставляется отсрочка по уплате основного долга | |

| Бизнес-недвижимость | 150 | ограничена лишь финансовыми возможностями заемщика | 11,8 – 15,5 | Приобретение коммерческой недвижимости | Возможно оформление под залог приобретаемого имущества |

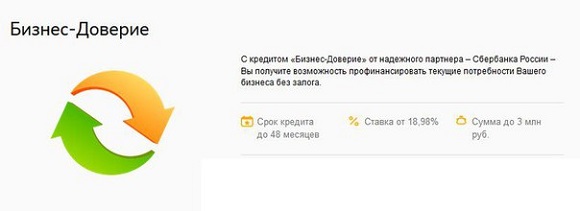

| Бизнес-доверие | 100 | 5000 | 15,5 – 17,5 | Любая | Поручительство физического лица |

| Бизнес-проект | 2500 | 200000 | 11,8 – 14,5 | Расширение бизнеса, модернизация производства, выход на новое направление | Поручительство частного или юридического лица; предоставление отсрочки по основному долгу до запуска проекта |

Полезно знать! В 2017 году Сбербанк запустил индивидуальные ценовые условия, позволяющие заемщикам получить заемные деньги на нерыночных условиях. Программа действует при оформлении заимствования на сумму от 5 млн. рублей. При принятии решения об установлении процентной ставки учитывается глубина взаимоотношений с банком (количество имеющихся продуктов: бизнес-карт, страховых программ, зарплатного проекта, торгового эквайринга и т.д.). Стало очевидно, что кредитование малого бизнеса в России набирает обороты, и Сбербанк по прежнему лидер в этой финансовой сфере.

Лучший банк кредитования малого бизнеса!

Прирост кредитования Сбербанком малого бизнеса за первые шесть месяцев 2017 года составил 6%. Руководитель Сбербанка Герман Греф на встрече с президентом России Владимиром Путиным подтвердил «2017 год будет лучше для банков, чем предыдущий, и доля Сбербанка в нем составит от 40 до 50%».

Кредит малому бизнесу — цели кредитования

Корпоративный кредит в Сбербанке может быть предоставлен на различные цели:

- покрытие кассовых разрывов;

- модернизация производства;

- пополнение оборотных активов;

- приобретение коммерческой недвижимости;

- покупка транспорта и спецтехники и другие.

Банк настороженно относится к стартапам, поэтому взять бизнес кредит на развитие предприятия в нем не получится. Однако, кредитор достаточно лояльно финансирует открытие новых направлений действующими прибыльными предприятиями.

В целом, программы кредитования малого бизнеса в Сбербанке в 2017 году можно разделить на 2 группы: целевые и бесцелевые. Первые предназначены для приобретения конкретного продукта или финансирования конкретного направления. Заемщик должен отчитаться перед кредитором о целесообразности расходования полученных денег в сроки, установленные договором. Бесцелевые займы могут быть израсходованы на усмотрение клиента.

Режимы кредитования

При кредитовании малого и среднего бизнеса в России Сбербанк реализует различные варианты предоставления заемных средств, что позволяет каждому клиенту, в зависимости от специфики хозяйственной деятельности, найти наиболее оптимальный вариант.

Для малого бизнеса Сбербанк предлагает следующие режимы кредитования:

- Кредит. Предусматривает перечисление всей суммы займа на расчетный счет ИП или ООО. В этом случае проценты начисляются на всю ссудную задолженность, независимо от того воспользовался клиент заемными средствами или нет.

- Кредитная линия (ВКЛ, НКЛ, рамочная). ВКЛ имеет период доступности, по истечение которого деньги не предоставляются. После погашения выборки лимит возобновляется. При НКЛ проценты начисляются на остаток ссудной задолженности, а неиспользованный лимит облагается платой. При рамочном варианте заемные средства предоставляются по отдельно заключаемым договорам в рамках установленного лимита.

- Овердрафт. Это финансирование расчетного счета. Идеально подходит для торговых предприятий. При поступлении выручки или прочих перечислений на расчетный счет овердрафт автоматически списывается, что позволяет экономить на процентах.

Этапы кредитования малого бизнеса

Соискатели могут подать заявку на кредит непосредственно в секторе продаж малому бизнесу или через систему СББОЛ. Если в ходе обзвона клиентской базы операторы выявят потребность в заемных средствах, то передадут информацию в кредитующее подразделение банка и менеджеру, за которым закреплен клиент.

Процесс получения заемных денег включает следующие этапы:

- Консультация. Подбор кредитного продукта, предоставление информации по условиям получения заимствования.

- Сбор документов. По технологии «Кредитная фабрика» требуется минимальный пакет документов (регистрационные документы, финансовая отчетность за отчетный период с квитанцией о приеме ее ИФНС, СРО (при необходимости), лицензия (для лицензируемых видов деятельности), паспорт ЛПР). Технология «Конвейер» предусматривает расширенный финансовый анализ деятельности соискателя, поэтому список документов расширяется.

- Анализ предоставленной информации, структурирование сделки. Аналитики, совместно с представителями безопасности, залоговой службы проверяют юридическую чистоту сделки и рассчитывают рейтинг заемщика. По «фабричным» продуктам полный анализ проводит клиентский менеджер.

- Предоставление информации по сделке в службу андеррайтинга. Специалисты оценивают рискованность сделки, платежеспособность и благонадежность заемщика. По полученным сведениям предоставляется решение по заявке.

- Заключение договора. Кредитный договор подписывается в банковском офисе. При сумме сделки свыше 5 млн. рублей при оформлении договорных отношений должен присутствовать специалист службы безопасности.

Полезно знать! В некоторых случаях одобрение по сделке осуществляется через кредитный комитет. Он состоит из клиентского менеджера, за которым закреплен соискатель, начальника управления продаж бизнеса, аналитика и андеррайтеров. Положительное решение принимается большинством голосов.

- Зачисление средств. По бесцелевым продуктам деньги поступают на расчетный счет после обработки заявки БЭК-офисом. По целевым займам деньги предоставляются лишь по распоряжению строго установленной формы.

Увеличение объемов кредитования малому бизнесу — Видео

Подключение к системе «Сбербанк Бизнес Онлайн» (СББОЛ)

Сбербанк является крупнейшим игроком, активно сотрудничающим с малым бизнесом. Его условия по кредитным продуктам признаны лучшими на отечественном рынке (по данным banki.ru). Банк активно поддерживает действующие предприятия и ИП, предоставляя им демократичные и лояльные условия. Пакет документов для оформления заимствований, по сравнению с другими игроками, нельзя назвать минимальным, особенно по технологии «Кредитный конвейер».

Смарт кредит Сбербанк — внедрение новых технологий кредитования

© Фото — Герман Греф

© Фото — Герман Греф

Сбербанк постоянно внедряет новые принципы и подходы в поддержке малого и микро бизнеса в России. Одним из нововведений стал запуск программы смарт-кредитования бизнеса. Итак, что такое Смарт-кредит? В рамках данной программы клиенту, у которого есть движение средств по счету в банке, может быть предодобрен кредит. Размер, ставка и сроки займа рассчитываются исходя из анализа оборотов расчетного счета. Преимуществом данной услуги считается то, что процесс подачи заявки и загрузка средств может быть реализована практически за один день. Программой уже воспользовалось множество фирм, которые высоко оценили ее качество.

Некоторые показатели банка на 1 сентября 2017 года!

Нетто-активы Сбербанка - 23.337 млрд рублей (лидер в России), объем капитала (по требованиям ЦБ РФ) - 3.473 млрд, кредитный портфель - 15.554. млрд, обязательства перед населением - 11.429 млрд.

0Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

«Волгоградский государственный технический университет»

Факультет экономики и управления

Кафедра Экономика и финансы предприятий

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

к курсовой работе (проекту)

по дисциплине ______Деньги, кредит, банки_____________________________________

на тему____Кредитование юридических лиц Сбербанком РФ

Студент___________________________________________________________________

(фамилия, имя, отчество)

Группа________________________

Руководитель работы (проекта) ________________________ _____________________

Члены комиссии:

(подпись и дата подписания) (инициалы и фамилия)

_____________________ ____________________________

(подпись и дата подписания) (инициалы и фамилия)

_____________________ ____________________________

(подпись и дата подписания) (инициалы и фамилия)

Нормоконтролер ______________________________ _____________________________

(подпись, дата подписания) (инициалы и фамилия)

Волгоград 2015 г.

Введение.....................................................................................................................4

- Теоретические аспекты процесса банковского кредитования юридических лиц.........................................................................................................................................6

1.1 Механизм кредитования юридических лиц......................................................6

1.2 Управление процессом банковского кредитования.........................................7

1.3 Виды банковских кредитов юридическим лицам..........................................12

- Анализ банковского кредитования юридических лиц.....................................14

2.1 Анализ рынка кредитования юридических лиц.............................................14

2.2 История развития и общая характеристика Сбербанка РФ...........................17

2.3 Анализ кредитования юридических лиц Сбербанком РФ.............................19

- Проблемы банковского кредитования юридических лиц и пути их решения...............................................................................................................................22

Заключение...............................................................................................................27

Список литературы..................................................................................................30

Введение

Основным видом деятельности банков с точки зрения получения доходов является процесс кредитования. Доходы от кредитной деятельности - самая крупная составляющая часть банковской прибыли. В мировой практике до 40 % операционных доходов по активным операциям банков составляют проценты по кредитам, причем именно кредитование юридических лиц остается важным направлением деятельности банков.

Любое предприятие или организация стремится успешно развиваться и увеличивать свою продуктивную деятельность. Для этого требуется немалые материальные ресурсы. Именно поэтому кредиты юридическим лицам очень важны и крайне необходимы. Лишь в единичном случае можно отметить, когда какая-либо компания прогрессивно развивается без дополнительных привлечений заемных средств. Кредит помогает юридическому лицу твердо встать на ногу или поправить пошатнувшиеся сложившейся экономикой дела. Любое кредитное учреждение, в особенности банк, без сомнения считается основным партнером для предпринимателей, ведь оно помогает расширить деятельность предприятия и улучшить его положение на рынке, поэтому выбранная тема исследования актуальна.

Целью работы является исследование теоретических аспектов процесса кредитования юридических лиц, проведение анализа банковского кредитования юридических лиц, выявление проблем кредитования юридических лиц и разработать пути их решения.

Цель определила решение следующих задач:

- определить механизм кредитования юридических лиц;

- изучить управление процессом банковского кредитования;

- рассмотреть виды банковских кредитов юридическим лицам;

- проанализировать рынок кредитования юридических лиц;

- оценить за последние три года кредитование юридических лиц Сбербанком РФ;

- выявить проблемы банковского кредитования юридических лиц и пути их решения.

Объектом исследования является банковское кредитование юридических лиц.

Предметом исследования выступают организационно-экономические отношения в процессе разработки и реализации банковского кредитования юридических лиц.

Теоретической базой послужила научная литература многих ученых-экономистов, которые рассматривали вопросы кредитования юридических лиц: ргщк6щук. Научные статьи в периодических изданиях и публикации в электронных средствах массовой информации дают представления о новейших разработках в области финансового менеджмента и финансового анализа в банковской деятельности, а также освещают последние изменения, произошедшие в банковском секторе России.

Информационной базой выступили данные сайта Центрального Банка РФ, бюллетени банковской статистики, нормативные акты федеральных органов законодательной власти, финансовая отчетность Сбербанка России за 2012-2015 гг.

- Теоретические аспекты процесса банковского кредитования юридических лиц

1.1 Механизм кредитования юридических лиц

Современные банки имеют одну довольно распространенную на сегодняшний день услугу, которая приносит им неплохую прибыль - это кредит юридическим лицам. Так можно за довольно короткий промежуток времени собрать очень большое количество клиентов, которые смогут увеличивать доход финансового учреждения, погашая проценты своего кредита.

Кредит юридическим лицам - это одна из самых основных разработок современных кредитных организаций. Они постоянно работают над созданием различных специализированных программ, которые стали бы полезными для предпринимателей. Очень много юридических лиц сегодня берут кредиты для развития своего бизнеса, поэтому такие программы всегда будут полезными. Кредит современным юридическим лицам помогает выжить в условиях современной конкуренции.

Банк кредит всегда старается предоставлять только тем клиентам, которые убедили его в своей надежности. В противоположном случае финансовое учреждение откажется сотрудничать с юридическим лицом, которое вызывает у него определенные сомнения. Банк кредит для юридических лиц предоставит только в том случае, если убедится в том, что его деньги будут потрачены на прибыльный бизнес. Иначе нет смысла тратить их на то, что никогда не будет полезным. Поэтому человек должен переубедить банк в том, что его дело является успешным и прибыльным. Но это в том случае, если кредит берется для того, чтобы влить его в свое дело. В такой ситуации банк может взять под залог какое-то имущество своего клиента.

Когда залоговое имущество есть, и оно является довольно ценным как для клиента, так и для банка, то вполне можно рассчитывать на то, что банк даст вам кредит. Залог должен обязательно быть интересным банку, и он вносится как гарантия того, что кредит, который берет заемщик, будет со временем полностью погашен.

Кредит юридическим лицам без поручителей это вполне реальное явление сегодня. В некоторых ситуациях для того, чтобы оформить кредит юридическим лицам, необходимо участие высококлассного специалиста по кредитам. Такой кредитный брокер поможет выбрать самую подходящую и по всем параметрам выгодную кредитную программу. Услуги этого работника могут обойтись немо го дорого, но зато это спасет клиента от какого-то обмана и поможет более подробно разобраться во всех условиях, которые выставляет банк, который дает кредит.

Для того чтобы получить кредит любому человеку или юридическому лицу, нужно предоставить определенный пакет документов. Но в каждом случае этот пакет документов будет разным. Документы для кредита юридическому лицу могут иметь такой порядок: свидетельство о регистрации, также может понадобиться финансовая отчетность за два последних года и за последние полгода, отчет о финансовых результатах, отчет о движении средств, отчет о собственном капитале. Предприятия, которые существуют менее двух лет, должны предоставить все финансовые отчеты за период своего существования и много других документов.

Не все юридические лица хорошо разбираются в документации и поэтому им требуются помощник и при оформлении займа в банке. Помощь в кредите юридическим лицам является обязательным в том случае, если речь идет о большой сумме денег. Для этого существуют специальные кредитные брокеры. Они имеют большой опыт в этом деле и поэтому помогут каждому своему клиенту получить надежный кредит для вложения в свое дело.

Помощь в кредите юридическим лицам сегодня пользуется очень большой популярностью, потому что очень много современных банков предлагают насколько запутанные кредитные программы. Для того чтобы не попасть в довольно неприятную и в то же время не понятную ситуацию, современный человек имеет возможность воспользоваться помощью специалистов .

1.2 Управление процессом банковского кредитования

1) Этапы кредитования юридических лиц

Непосредственно кредитный процесс начинается со дня первой выдачи ссуды. Однако до этого момента и вслед за ним проходит целая полоса значительной работы, выполняемой как банком-кредитором, так и клиентом-заемщиком. Современная отечественная практика, когда кредиты нужны всем, начиная от предпринимателя и заканчивая правительством, не говоря уже о предприятиях и организациях, испытывающих острый кризис платежеспособности и нуждающихся в кредитной поддержке. Искать клиента, которому надо дать кредит, российскому коммерческому банку не приходится, клиент ищет банк, в котором можно было бы получить ссуду.

Таковы реальности современной экономики России, испытывающей острый кризис производства и финансов. Коммерческие банки не освобождаются в дальнейшем от другого более сложного этапа - этапа рассмотрения конкретного проекта. Неустойчивость экономической ситуации, инфляции требуют от российских банков особой осторожности и опыта оценки кредитоспособности клиента, объекта кредитования и надежности обеспечения, качества залога и гарантий. Аналитическая часть этого этапа представляет собой чрезвычайно ответственную задачу .

В российских коммерческих банках решение этой задачи, как правило, возлагается на кредитный отдел (управление). В отдельных банках выделяются специальные аналитические подразделения, функцией которых является всесторонняя оценка кредитуемого мероприятия. Заключение о возможности кредитования дается работнику, курирующему обслуживание данного клиента. В этом случае вся подготовительная работа возлагается на экономиста банка - он ведет предварительные переговоры, рассматривает представленную в банк документацию, готовит письменное заключение о возможности и условиях кредитования данного проекта, выписывает специальное распоряжение о выдаче кредита, собирает необходимые разрешительные подписи на кредитных документах и т.д. - в общем, выполняет всю аналитическую, техническую и организационную работу по соответствующему кредитному проекту. В небольших банках вся эта работа, как правило, концентрируется в одном отделе.

Довольно распространенной формой работы на данной предварительной стадии является принятие решений о кредитовании клиентов в пределах определенной компетенции работников банка. В этом случае кредитный проект на соответствующую сумму рассматривает, а также решает вопрос о возможности его кредитования только тот работник, которому предоставлено такое право соответствующими распоряжениями руководства банка.

Крупные кредиты, как правило, рассматриваются на кредитном комитете. К его заседанию прорабатываются все экономические и юридические вопросы, принимается окончательное решение по рассматриваемому вопросу, определяются конкретные условия кредитования.

Такова процедура данного подготовительного этапа. Вслед за ним наступает этап оформления кредитной документации. Работники банка оформляют кредитный договор, выписывают распоряжения по банку о выдаче кредита, заводят специальное досье на клиента - заемщика (кредитное дело).

На третьем этапе - этапе использования кредита осуществляется контроль за кредитными операциями: соблюдением лимита кредитования (кредитной линии), целевым использованием кредита, уплатой ссудного процента, полнотой и своевременностью возврата ссуд. На данном этапе не прекращается работа по оперативному и традиционному анализу кредитоспособности и финансовых результатов работы клиента, при необходимости проводятся встречи, переговоры с клиентом, уточняются условия и сроки кредитования .

2) Кредитная документация

Кредитная документация - это составляемые клиентом и банком документы, которые сопровождают кредитную сделку с момента обращения клиента в банк и до погашения ссуды.

К кредитным документам, составляемым клиентом, относятся:

Кредитная заявка;

Технико-экономическое обоснование;

Заявление на получение ссуды;

Финансовый отчет;

Отчет о движении кассовых поступлений;

Внутренние финансовые отчеты;

Внутренние управленческие отчеты;

Прогноз финансирования;

Налоговые декларации;

Бизнес-планы;

Срочные обязательства;

Договор о залоге (гарантийные письма, страховые полисы);

Сведения о заложенном имуществе.

Основываясь на общепринятой документации, предоставляемой клиентом для получения кредита, каждый банк сам определяет для заемщика пакет документов, наиболее отвечающий требованиям банка.

3) Оценка кредитоспособности заемщика

Для оценки кредитоспособности заемщика в банках проводят анализ количественных показателей и расчет коэффициентов, которые могут в той или иной мере характеризовать устойчивость финансового состояния клиента. При этом каждый банк вырабатывает свой набор показателей, по которым производят оценку финансового состояния потенциального заемщика. Система таких показателей должна отвечать двум основным критериям:

1) рассчитанные на базе показателей коэффициенты должны определять существенные (значимые) особенности деятельности предприятия;

2) эти коэффициенты должны в возможно меньшей степени дублировать друг друга.

4) Сущность кредитного договора

Одним из важнейших условий успешной пред-принимательской деятельности является возможность своевременного получения банковского кредита. Отношения клиента и банка при этом регулируются условиями кредитного договора.

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Кредитный договор в банковской практике называют еще договором банковской ссуды, используя термин "ссуда" как равнозначный словам "кредит" и "заем".

В отличие от договора займа по кредитному договору закон устанавливает особые требования к субъектам данного отношения. Кредитором может выступать только банк или иная кредитная организация. Если по договору займа возможна передача заемщику не только денег, но и заменимых вещей, то по договору банковского кредита допускается передача только определенной суммы денежных средств .

5) Обеспечение кредитов

Обеспечение возвратности кредита как принцип кредитования выражает необходимость защиты имущественных интересов банка при возможном нарушении заемщиком принятых на себя обязательств. Под формой обеспечения возвратности понимается форма гарантированных обязательств заемщика. Все обеспечивающие обязательства являются дополнительными к основному долгу заемщика. Они оформляются специальными документами, имеющими юридическую силу.

Законом «О банках и банковской деятельности» и Гражданским кодексом предусматривается, что исполнение основного обязательства заемщика может подкрепляться такими формами обеспечения, как залог, гарантия, поручительство, и другими способами, предусмотренными законами или договором.

Виды обеспечения, которые могут приниматься в расчет кредито-ром при принятии решения о выдаче долгосрочного кредита показаны на рис 1 .

Рис. 1 - Виды обеспечения кредита

1.3 Виды банковских кредитов юридическим лицам

Российские банки предлагают несколько кредитных продуктов, среди которых можно выбрать самый оптимальный, который будет в полном объеме удовлетворять потребности бизнеса в конкретный момент. Среди них имеются самые разные виды кредитования юридических лиц, каждый из которых обладает своим предназначением. Самыми распространенными и наиболее популярными считаются: инвестиционные, универсальные кредиты, кредитование текущей деятельности, коммерческой ипотеки, а также факторинга и лизинга.

Универсальные кредиты выделяются тем, что они не имеют каких-либо конкретных условий и могут быть использованы практически для любых потребностей, которые возникают при развитии бизнеса. С целью восполнения оборотных средств предприятий и для покупки основных средств юридические лица часто применяют кредитование, предназначенное для текущей деятельности. Для того, чтобы получить инвестиционный кредит, например, для нового или для развития уже действующего проекта, потребуется бизнес-план, четко обозначающий перспективы развития данного предприятия.

Также виды кредитования юридических лиц включают и коммерческую ипотеку, которая из-за ее условий сходна с привычной для многих жилищной ипотекой. Предприятию в подобном случае предоставляется кредит под залог недвижимости, а в качестве обеспечения кредита может рассматриваться не только уже имеющаяся в собственности недвижимость, но и те объекты, которые оформляются в кредит.

Очень часто предприятия используют такую услугу, как гарантия банка. Благодаря ей, когда бизнес по разным причинам не может производить выплаты по имеющимся долгам, то банк берет на себя обязательства погашения долга перед третьей стороной. Банковская гарантия в чем-то обладает сходством с факторингом, по которому банк также берет на себя образовавшийся долг и погашает его третьей стороне. В этом случае банк без участия клиента совершает взыскание средств .

Также получила распространение и финансовая аренда, которую еще называют - лизингом и благодаря которому юридическое лицу имеет возможность получать имущество в рассрочку. После того, как будут произведены все расчеты с лизинговой компанией, в лице которой может быть и банк, то используемое имущество становится собственностью предприятия.

Виды кредитования юридических лиц в своем перечне имеют и вариант срочного кредитования юридических лиц. Оно совершается на конкретный период для финансирования возникающих потребностей предприятия и различается, как кредитование: долгосрочное - до 2 и более лет, среднесрочное - до 1-2 года и краткосрочное - до 1 года. Размер кредитной суммы по нему будет зависеть не только от потребностей юридического лица, но и от его платежеспособности, банковской истории кредитования, на которую оказывают влияние имеющиеся вклады в банках, истории оплат по предыдущим кредитам и др.

Распространенным является и такой вид кредитования, как овердрафт. Он представляет из себя списание средств со счетов предприятия, превышающих остаток, с целью оперативного удовлетворения неотложных краткосрочных потребностей бизнеса. Благодаря этому овердрафт предоставляет возможность предприятию расходовать большее количество средств, чем то, которое находится на его счетах в банке. Предоставление подобной услуги банки производят для тех юридических лиц, которые уже завоевали у них положительную репутацию и в кредитоспособности которых они не сомневаются .

- Анализ банковского кредитования юридических лиц

2.1 Анализ рынка кредитования юридических лиц

В современных российских экономических условиях, в период преодоления кризиса национальной экономики первоочередной задачей является создание единого механизма управления, обеспечившего бы, в первую очередь, преодоление негативных явлений в экономике страны, а затем, - создание условий, необходимых для её нормального функционирования и развития как в области финансов, так и в области интенсификации производства, торговли, сельского хозяйства и других отраслей. Важную роль здесь призвано сыграть создание кредитного механизма, как элемента кредитной системы в целом, поскольку именно он является главным инструментом регулирования экономики в руках государства. Основанный на денежных и кредитных отношениях, он позволит наиболее быстро сконцентрировать огромные ресурсы в виде временно свободных денежных средств на центральных направлениях экономического и социального развития страны. Правильная организация функционирования кредитного механизма обеспечит эффективное перераспределение этих средств между секторами экономики.

Главным инструментом кредитного механизма, способным сконцентрировать временно свободные денежные средства на центральных направлениях экономического и социального развития страны, является кредитование юридических лиц. В настоящее время под "кредитованием юридических лиц" в первую очередь принято понимать "кредитование малого и среднего бизнеса". Ведь развитие малого и среднего бизнеса является залогом функционирования рыночной экономики.

Рынок кредитования малого и среднего бизнеса в 2012 году, по оценкам банковских аналитиков, вырос на 40-50% и достиг 60 млрд. долл. Но этот рынок только начинает активно развиваться, поэтому риски по таким кредитам банки оценивают весьма высоко, что и объясняет высокие проценты и жесткие условия получения денег.

Банки стараются обезопасить себя, требуя от компаний полной прозрачности их работы, обеспечения залога, а также безубыточной работы в течение определенного периода. Тем не менее, этот рынок является весьма интересным для банков в силу его высокой доходности - ставки по таким кредитам находятся на уровне 15-18% при значительных суммах самих кредитов .

Основными клиентами банков по программам кредитования малого и среднего бизнеса являются торговые компании, занимающиеся оптовой и розничной торговлей, затем идут компании, работающие на рынке услуг, и производственные предприятия.

Рис. 2 - Банки-лидеры по объему выданных кредитов малому и среднему бизнесу в 2013 году (в тыс. $)

Из рисунка 2 видно, что первое место по объему выданных кредитов малому и среднему бизнесу в 2013 году занимает Сбербанк (24604489 тыс. долл.), второе - Возрождение (1800000 тыс. долл.), третье - Уралсиб (1438881). Следует отметить, что Сбербанк занимает лидирующую позицию по всем показателям, причем с огромным отрывом.

В 2014 году кредиты стали доступнее, но они еще очень далеки до того, чтобы стать массовым продуктом. Даже программы господдержки кредитования коммерческими банками малого бизнеса не сильно улучшили ситуацию на рынке. Кредиты, выдаваемые по таким программам, хоть и предполагают компенсации первоначальных затрат на получение денег, но получить их по-прежнему довольно сложно. Положение на рынке кредитования малого и среднего бизнеса в 2014 году отражено на рисунке 3.

Рис. 3 - Банки-лидеры по объему выданных кредитов малому и среднему бизнесу в 2014 г. (в тыс. $)

На основании рисунка 3 можно сделать следующие выводы. Во-первых, следует отметить общий рост выдаваемых кредитов у всех банков. Так первая десятка лидеров увеличила объем выдаваемых с 29863550 тыс. долл. до 42884524, 8 тыс. долл., т.е. на 43%.

Во-вторых, следует сказать о лидерах по темпах роста. Первым здесь стал ВТБ 24, увеличивший объем кредитов с 105459 тыс. долл. в 2013 году до 779009 тыс. долл. в 2014 году, поднявшись тем самым в Рейтинге крупнейших банков на рынке малого и среднего бизнеса в 2013 -2014 гг. с 11 на 5 место. Второй - Росбанк, увеличивший объем кредитов малому и среднему бизнесу с 67700 тыс. долл. до 267200 тыс. долл., т. е. рост составил 294% .

Практическая невозможность получения кредитов подталкивает многие компании прибегать к альтернативе и использовать лизинг или факторинг, которые также активно развивались в 2014 году. Лизинговые программы позволяют компаниям приобретать в рассрочку производственные средства. Факторинг же дает возможность полностью обезопасить себя от неплатежей своих контрагентов, а условием для подписания факторингового соглашения для компаний является платежеспособность их партнеров.

Таким образом, факторинг может позволить себе даже компания, не обладающая материальным обеспечением.

В 2015 году рынок кредитования малого и среднего бизнеса продолжит развиваться. Следует ожидать появления большего количества участников этого рынка, а значит, усиления конкуренции и, как следствие, повышения лояльности к заемщикам, смягчения условий кредитования и снижения ставок по кредитам .

2.2 История развития и общая характеристика Сбербанка РФ

Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Основанный в 1841 г. Сбербанк России сегодня - современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг.

В 1987 году в рамках перестроечных реформ система Государственных трудовых сберегательных касс СССР была реорганизована, а вместо нее образован Банк трудовых сбережений и кредитования населения СССР — Сберегательный банк СССР, государственный специализированный банк по обслуживанию населения и юридических лиц.

Так начался новейший этап истории Сбербанка России. Уже в 1989 году в Дзержинском отделении Банка на Олимпийском проспекте в Москве был открыт первый банкомат. В том же году Сбербанк стал членом Всемирного института сберегательных банков. А после распада СССР только Сбербанк России продолжил свою деятельность; сберегательные банки в бывших союзных республиках либо полностью прекратили свое существование, либо заняли второстепенное положение в банковской системе своих стран.

В 1991 году общим собранием акционеров было принято решение об учреждении Акционерного коммерческого Сберегательного банка Российской Федерации, который продолжил полуторавековую историю российских сберегательных касс.

Сейчас его активы составляют более четверти банковской системы страны (27%), а доля в банковском капитале находится на уровне 26% (1 января 2013 г.). По данным журнала The Banker (1 июля 2012 г.), Сбербанк занимал 43 место по размеру основного капитала (капитала 1-го уровня) среди крупнейших банков мира.

Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. По состоянию на 1 января 2013 г., доля Сбербанка России на рынке частных вкладов составляла 48%, а его кредитный портфель включал в себя около трети всех выданных в стране кредитов (32% розничных и 31% корпоративных кредитов).

Сбербанк России обладает уникальной филиальной сетью: в настоящее время в нее входят 17 территориальных банков и более 19 100 подразделений по всей стране. Дочерние банки Сбербанка России работают в Казахстане, на Украине и в Беларуси. В соответствии со Стратегией развития, Сбербанк России расширил свое международное присутствие, открыв представительство в Германии и филиал в Индии, а также зарегистрировав представительство в Китае.

Реализация Стратегии развития позволит Банку укрепить позиции на российском рынке банковских услуг и достичь финансовых и операционных показателей, соответствующих уровню высококлассных универсальных мировых финансовых институтов .

На рис. 4 представлена существующая схема организационной структуры Сбербанка.

Рис. 4 - Организационная структура Сбербанка.

Общее собрание акционеров является высшим органом управления Банка. На Общем собрании акционеров принимаются решения по основным вопросам деятельности Банка. Перечень вопросов, относящихся к компетенции Общего собрания акционеров, определены федеральным законом «Об акционерных обществах» и Уставом Банка.

В соответствии с Уставом общее руководство деятельностью Банка осуществляет Наблюдательный совет.

Сбербанк России, несмотря на сложные условия и существенно возросшую нагрузку на Банк, его сотрудников и инфраструктуру, продолжает свою деятельность в полном объеме, предоставляя все виды услуг постоянным и новым клиентам, физическим и юридическим лицам, предприятиям крупного, малого и среднего бизнеса, работающим во всех отраслях экономики .

2.3 Анализ кредитования юридических лиц Сбербанком РФ

Динамика основных статей отчета о прибылях и убытках за 2013 год в сравнении с 2012 годом:

- чистый процентный доход сократился на 0,3%;

- чистый комиссионный доход увеличился на 10,0%;

- расходы по созданию резервов на возможные потери составили 86,6 млрд руб. против 387,3 млрд руб. за 2012 год;

- операционные доходы до создания резервов на возможные потери снизились на 11,6%;

- операционные доходы после создания резервов на возможные потери увеличились в 1,9 раза;

- операционные расходы возросли на 18,3%;

- прибыль до уплаты налогов из прибыли составила 225,0 млрд руб. против 39,0 млрд руб. за 2012 год;

- чистая прибыль составила 183,6 млрд руб. против 21,7 млрд руб. за 2012 год. - табл. 2.1.

Основным направлением деятельности Банка в сфере предоставления кредитных услуг в первом квартале 2014 года оставалось, прежде всего, реализация мер, направленных на повышение эффективности реализации действующих кредитных продуктов .

Таблица 1 - Основные показатели деятельности Сбербанка

|

Показатель |

Изменение |

||

|

Активы, млрд. руб. |

|||

|

Чистые кредиты, млрд. руб. |

|||

|

Средства клиентов, млрд. руб. |

|||

|

Собственные средства, млрд. руб. |

|||

|

Коэффициент достаточности капитала первого уровня (Базель 1) |

|||

|

Коэффициент достаточности общего капитала (Базель 1) |

|||

|

Отношение резерва под обесценение кредитного портфеля к кредитному портфелю |

На рис. 5. представлены данные о динамике кредитного портфеля банка.

Как видим, портфель кредитов клиентам увеличился на 13,7% в 2013 году в связи с ростом объема кредитования как физических, так и юридических лиц на фоне растущего спроса.

31.12.2011 31.12.2012 31.12.2013

Рис. 5 - Динамика кредитного портфеля Сбербанка.

Кредитный портфель корпоративных клиентов в декабре увеличился на 94 млрд руб. до 4 766 млрд руб. За месяц банк предоставил российским предприятиям около 640 млрд руб., что явилось максимальным показателем за последние два года. Совокупный объем выдачи кредитов за 2013 год превысил 4,35 трлн руб., в то время как в 2012 году было выдано около 4 трлн руб. Банк практически удвоил темпы роста кредитного портфеля по сравнению с предыдущим годом: 12,2% в 2013 году против 6,7% в 2014 году - рис. 6.

31.12.2012 31.12.2013

Рис. 6 - Структура портфеля кредитов юридическим лицам.

Как видим с рис. 6., в 2012 году в структуре кредитования юридических лиц коммерческое кредитование и специализированное кредитование занимали приблизительно одинаковые части - 52% и 48% соответственно, а в 2013 году часть специализированного кредитования еще снизилась к 44%.

На рис. 7. представлена структура кредитного портфеля по отраслям.

Рис. 7 - Структура кредитного портфеля по отраслям на 31.12.2013 г.

Как видим на рис. 7, отраслевая структура кредитного портфеля достаточно диверсифицирована: доля самой крупной отрасли составляет 16,3% от совокупного кредитного портфеля - торговля.

- Проблемы банковского кредитования юридических лиц и пути их решения

Сбербанк России, несмотря на сложные условия и существенно возросшую нагрузку на Банк, его сотрудников и инфраструктуру, продолжает свою деятельность в полном объеме, предоставляя все виды услуг постоянным и новым клиентам, физическим и юридическим лицам, предприятиям крупного, малого и среднего бизнеса, работающим во всех отраслях экономики.

Сложные экономические условия вызывают необходимость изменения кредитной политики Банка. Эти условия характеризуются следующими факторами:

- недостаток ликвидности в экономике, как у банков, так и у предприятий;

- кризис доверия в экономических отношениях (компании, банки, физические лица);

- низкая доступность кредитов и их повышенная стоимость из-за возросших рисков («кредитное сжатие»);

- снижение платежеспособного спроса как со стороны физических, так и со стороны юридических лиц;

- значительное падение цен как на товары, сырье и материалы, так и на активы (недвижимость, ценные бумаги, предприятия);

- повышенные колебания курсов всех валют.

По оценкам экспертов Сбербанка России, этот период будет длиться до полутора-двух лет.

Банк также призывает клиентов, испытывающих или предвидящих финансовые трудности, обсудить их с нами как можно раньше — вместе будет гораздо легче найти их решение, не доводя ситуацию до критической.

Если же критическая ситуация все же возникнет, Сбербанк России сделает все для того, чтобы и клиент, и Банк вышли из нее с наименьшими потерями .

Осознавая особую ответственность перед акционерами и вкладчиками в это сложное время, ОАО «Сбербанк РФ» вводит в 2015 году дополнительные меры по эффективному управлению рисками:

- изменение критериев устойчивости бизнеса клиентов применительно к деятельности в сложных условиях;

- усиление обеспеченности кредитов:

- достаточными и своевременными денежными потоками от операционной деятельности заемщика;

- операционной доходностью бизнеса;

- залогами ликвидных активов;

- гарантиями/поручительствами государства или собственников бизнеса;

- повышение уровня и качества контроля со стороны ОАО «Сбербанк РФ» за ответственным поведением собственников и менеджмента путем введения дополнительных условий и ограничений на деятельность заемщика, в том числе:

- снижение лимита максимальной долговой нагрузки;

- введение дополнительных ограничений по смене контроля над бизнесом;

- расширение перечня событий, влекущих досрочное истребование задолженности Банком;

- более четкое определение критериев кросс-дефолта по обязательствам клиента перед другими кредиторами.

Для этого усиливает внимание:

- к источникам погашения и их надежности;

- к уровню текущей ликвидности клиента;

- к уровню долговой нагрузки;

- к качеству и ликвидности обеспечения;

- к адекватности финансовых планов и действий заемщиков относительно резко изменившихся внешних условий;

- к консервативности подходов в прогнозах платежеспособности клиентов;

- к мониторингу ссудной задолженности для ранней диагностики потенциальных проблем у заемщиков .

Серьезной проблемой может стать неполное представление данных в базе. В силу непродуманной технологии сбора данных или из-за ее нарушения, данные могут собираться стихийно, бессистемно, фрагментарно. Анализ подобных данных может быть небезопасен, поскольку на основе неверных результатов анализа очень легко принять неверные решения.

Изучив методику оценки кредитоспособности юридических лиц в Сбербанке можно отметить, что основным ее недостатком является ориентация на финансовый анализ заемщиков. При этом не учитываются нефинансовые показатели, которые тоже оказывают значительное влияние на кредитоспособность заемщика.

На сегодняшний день проблема оценки кредитоспособности заемщика становится все актуальнее. Высокий процент риска невозврата кредита в российских банках приводит к сильному подорожанию кредита. Долги неплательщиков ложатся на плечи добросовестных заемщиков банка. Некоторые банки даже отказываются от выдачи беззалоговых потребительских кредитов, чтобы уменьшить риск возможных потерь.

Если же банк планирует разворачивать масштабную программу, то для того чтобы преуспеть на рынке в условиях постоянного ужесточения конкуренции и, как следствие, сокращения доходности, необходимо искать пути сокращения операционных расходов и минимизации рисков.

Совершенствование методики оценки кредитоспособности юридических лиц в Сбербанке необходимо провести в направлении повышения точности оценки кредитоспособности заемщика путем расширения оцениваемых показателей. Обычно погашение кредита предполагается за счет потоков денежных средств, генерируемых проектом, под который предоставлен кредит, или основной деятельностью заемщика. Кредитный инспектор должен изучить как финансовые, так и нефинансовые характеристики заемщика, с тем чтобы определить его финансовое положение и выявить риски, которые могут оказать влияние на данные характеристики. Помимо финансового положения клиента кредитный инспектор должен рассмотреть: качество управления; состояние отрасли; позицию клиента в отрасли.

EGAR Technology предлагает высокотехнологичное решение EGAR Credit Administration (юридические лица) по автоматизации процесса принятия решений в области корпоративного кредитования. Внедрение системы в практическую деятельность Сбербанка обеспечит:

- Минимизацию субъективного фактора в процессе принятия кредитных решений

- Снижение операционных рисков за счет комплексной автоматизации процесса предкредитной обработки

- Расширение объемов и видов кредитования (в частности, за счет кредитования малого и среднего бизнеса)

- Количественную оценку кредитных рисков

Функциональная схема решения приведена на рис. 8.

Аналитическое ядро системы EGAR Credit Administration поддерживает:

- Оценку и ведение истории кредитоспособности заемщика и внутреннего рейтингования на основе финансовой и управленческой отчетности, а также анкет для индивидуальных предпринимателей

- Расчет вероятности дефолта заемщика

- Определение обоснованной величины резерва средств по каждому кредиту

Рис. 8 - Функциональная схема решения по системе EGAR.

Аналитическое ядро EGAR Credit Administration использует математический аппарат системы интегрированного управления кредитным риском банка EGAR Credit Risk.

Оценка кредитоспособности юридических лиц осуществляется на основании квартальных финансовых отчетов за год и дополнительной информации о деталях бизнеса заемщика. Оценка кредитоспособности индивидуальных предпринимателей может осуществляться как на основании управленческой отчетности, так и на основании анкеты физического лица. В общем случае, оценка разбивается на два этапа - вычисление финансовых показателей и базовой среднегодовой вероятности дефолта по ним, а затем выполнение дополнительной экспертной оценки с выводом поправочного коэффициента к базовой вероятности.

На основании вычисляемых характеристик, зависящих от суммы предполагаемого кредита, залога, надежности обеспечения, длины сделки, кредитной маржи и общих параметров портфеля делается вывод о целесообразности для банка кредитования заемщика или предоставления ему альтернативных условий сделки, приемлемых для кредитора .

Заключение

Стремление укрепить свои позиции на финансовых рынках является причиной усиления процесса самоорганизации банков, продолжающих и сегодня своевременно и в полном объеме осуществлять оплату платежных документов своих клиентов. В этой ситуации банки стремятся не только сохранить свои позиции на финансовом рынке, но и обеспечить выполнение программ развития, требующих существенных капиталовложений, финансируемых из прибыли. Банк стремиться к предоставлению разнообразных и качественных услуг своим клиентам, обеспечению сохранности доверенных ему средств и определяет свою стратегию на рынках банковских услуг как рост объемов операций на освоенных рынках с одновременным расширением ассортимента предоставляемых услуг и изменением структуры банковских операций.

Таким образом, по теоретической части исследования, обобщая выводы, можно подвести итог - наиболее значимый и прибыльный сегмент заемщиков составляют юридические лица. В самом общем понимании кредитование юридических лиц представляет собой разновидность активных операций банка, связанных с предоставлением на условиях возвратности, срочности, платности, целевого характера использования денежных средств заемщику.

При кредитовании юридических лиц необходимо проводить качественный и полный анализ на стадии рассмотрения кредитной заявки, направленный на исключение как правовых, так и кредитных рисков банка, для чего следует комплексно, взаимодействия со всеми службами банка осуществлять проверку правоспособности юридического лица, проведение мероприятий по выявлению негативной информации в отношении потенциального заемщика и самое главное - проверку платежеспособности клиента.

Выявлены проблемы, связанные с отсутствием в российской действительности совершенной методики оценки кредитоспособности заемщика, а существующие ныне не позволяют в полной мере судить о финансовом состоянии потенциального заемщика из-за отсутствия единой нормативной базы в отраслевом разрезе, сравнительных среднеотраслевых, минимально допустимых и наилучших для отрасли показателей. Помимо этого проблемы имеются и в сфере управления кредитным портфелем, основными из которых в настоящее время являются высокий уровень риска формируемых банками кредитных портфелей, связанный с чрезмерной концентрацией кредитов. Также негативное влияние на уровень риска оказывают нерешенность ряда ключевых проблем залогового законодательства, неразвитость условий для функционирования бюро кредитных историй и страхования кредитных рисков.

Во второй части курсовойработы был проведен анализ организации процесса кредитования юридических лиц Сбербанка России - лидера на рынке банковских услуг страны. По своим рыночным позициям, по объему активов и капитала, по своим финансовым результатам и масштабам инфраструктуры Банк в несколько раз превосходит своих ближайших конкурентов.

По результатам анализа были подведены итоги, которые свидетельствуют о надежности Сбербанка России, несмотря на финансовый кризис и неблагоприятные явления в стране.

По состоянию на 1 января 2014 г., доля Сбербанка России на рынке частных вкладов составляла 48%, а его кредитный портфель включал в себя около трети всех выданных в стране кредитов (32% розничных и 31% корпоративных кредитов).

Следует отметить значительное возрастание объемов предоставленных потребительских кредитов, на 12,1% в 2013 году по сравнению с 2012 г. Сбербанк России сохраняет позиции лидера на данном сегменте, занимая более 30% рынка розничного кредитования. Высоким спросом пользовались жилищные кредиты, в том числе ипотечные и кредиты молодым семьям на улучшение жилищных условий. За год Сбербанком было выдано более 300 тыс. жилищных кредитов на сумму 291 млрд. руб. В основном кредиты физических выдаются на среднесрочную перспективу, то есть на период от 1 года до 3 лет, при этом наблюдается позитивная тенденция к возрастанию доли именно этой группы кредитов с 31,7% в 2012 году к 35,7% в 2013 году.

Кредитный портфель корпоративных клиентов в декабре 2013 г. увеличился на 94 млрд руб. до 4 766 млрд руб. За месяц банк предоставил российским предприятиям около 640 млрд руб., что явилось максимальным показателем за последние два года. Совокупный объем выдачи кредитов за 2013 год превысил 4,35 трлн руб., в то время как в 2012 году было выдано около 4 трлн руб. Банк практически удвоил темпы роста кредитного портфеля по сравнению с предыдущим годом: 12,2% в 2013 году против 6,7% в 2012 году.

Отраслевая структура кредитного портфеля достаточно диверсифицирована: доля самой крупной отрасли составляет 16,3% от совокупного кредитного портфеля - торговля.

В целях устранения выявленных негативных тенденций была разработаны рекомендации по совершенствованию кредитования юридических лиц, направленные в первую очередь на улучшение качества кредитного портфеля, снижение риска неполучения доходов и не возврата кредитов, которые освещены в третьей главе курсовой работы.

Во-первых, к таким мерам было отнесено страхование ответственности заемщиков юридических лиц и индивидуальных предпринимателей за своевременное погашение сумм по каждой вновь выдаваемой ссуде (страхование банковского кредита) по модели страхования торгового кредита, используемого в практике страховых организаций. Это способствует снижению доли просроченных ссуд в общем кредитном портфеле.

Второе мероприятие, направленное на улучшение качества кредитного портфеля является продажа портфеля просроченных ссуд коллекторским компаниям. Предлагаемое мероприятие также будет носить положительный эффект, поскольку при работе с коллекторскими организациями банку удастся сократить долю просроченных ссуд.

В целом, это будет способствовать улучшению качества кредитного портфеля, сокращению резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности, а также повысить финансовые показатели банка.

Список литературы

- Федеральный закон РФ «О банках и банковской деятельности» от 3 февраля 1996 г. №17-ФЗ (с изменениями и дополнениями от 02.10.2010 N 225-ФЗ).

- Банковское дело: Учебник. / Под ред. д-ра экон. наук, проф. Г.Г. Коробовой. - М.: Экономист, 2012. - 751 с.

- Банковское дело: Учебник - 2 е изд., перераб. и доп. / Под редакцией О.И. Лаврушина. - М.:ФИНАНСЫ И СТАТИСТИКА, 2010. -672 с.

- Жарковская Е.П. Банковское дело. - 4-е изд., испр. и доп. - М.: Омега-Л, 2012. - 452 с.

- Жуков Е.Ф. Банковский менеджмент. - М.: Юнити-Дана, 2012. - 319 с.

- Карпова В.Э. Евдокимова Г.Ж. Банковское дело: Учебник / под ред. д-ра экон. наук, проф.Г.Г. Коробовой. - М.: Экономисть, 2012. - 751 с.

- Основы банковской деятельности (Банковское дело) / Под ред. Тагирбекова К.Р. - М.: Изд. Дом «ИНФРА-М», 2007.

- Березина М.П. Концептуальные вопросы организации кредитных операций //Банковское дело. - 2013. - №12 - с. 6-11.

- Бондарева Ю., Шовиков С, Ханров Р. Конкуренция на рынке банковских услуг. Мнение аналитиков МАП РФ // Банковское дело. - 2011. - №1. -С. 9-14.

- Возлюбленная Л.П. Реализация системы оценки экономической эффективности в банке. Центры прибыли, продукты, клиенты // Банковское дело.- 2011. - №2.- С. 13-15.

- Ворошилова И.В., Сурина И.В. К вопросу о совершенствовании механизма оценки кредитоспособности индивидуальных заемщиков: Материалы КубГАУ. -Краснодар, 2005.

- Завьялова Л.В., Прусак М.А. Теоретические и методологические аспекты организации внутреннего контроля кредитования физических лиц // Вестник Омского университета. Серия «Экономика». 2010. - № 2. С. 155-164.

- Лазунский М. Корпоративное управление проектами на примере внедрения банковской АИС // Банковские технологии. - 2013. - №9. - С. 26-29.

- Одесс В. И. Кредиты в России - рычаг развития экономики страны // Конъюнктура товарных рынков. Маркетинг и логистика. 2011. - №2.

- Панова Г. С. Банковский риск-менеджмент: мировой опыт и практика // Научный альманах фундаментальных и прикладных исследований «Проблемы управления банковскими и корпоративными рисками». - М.: Финансы и статистика. - 2012.- С. 18.

- Проскурин В.А. Скоринговый метод оценки кредитоспособности частных лиц // Бизнес и банки. - 2011. - № 45. - С. 39-42.

- Рабинович А.Р., Юдина Г.А. Управление кредитными рисками физических лиц на примере Восточно-Сибирского банка Сбербанка России // В мире научных открытий. - 2011. - №3. - С. 148-151.

- Ровбель Р.Л. Методика оценки концентрации банковских кредитных услуг // Моделирование и прогнозирование в управлении: методы и технологии. М-лы II международн.-практ. конф. Орел: ОРАГС, 2012.

- Россинская Г.М. Дифференциация потребительского поведения и развитие экономики: проблемы взаимосвязи // Финансы и кредит. - 2013. - №45.

- Телеш Н.А., СпицкийА.В. Современные методы продвижения банковских кредитных продуктов.//Банковское кредитование». - 2010. - № 6. - С. 137-140.

- Ткач Д.А. Скоринговый балл для оценки кредитного риска. Принятие решения по кредитной заявке на основе скоринговых систем //Российское предпринимательство. - 2011. - №6. - С.103-107.

- Официальный сайт Центрального банка России [Электронный ресурс]. Режим доступа: http://cbr.ru/.

- Официальный сайт Сбербанка России [Электронный ресурс]. Режим доступа: http://www.sbrf.ru/.

Скачать:

У вас нет доступа к скачиванию файлов с нашего сервера.

Кредитование юридических лиц в Сбербанке пользуется огромной популярностью. Банк осуществляет финансирование на долгосрочной основе, предоставляет финансы на реализацию инвестиционных проектов предприятия. Кредиты юридическому лицу Сбербанк выдает на весьма выгодных условиях. Для получения ссуды надо познакомиться со всеми программами банка.

Данная программа предоставляет бизнесу возможность на очень выгодных условиях получить финансовую помощь от банка. Для того чтобы оформить обязательно надо предоставить финансовому учреждению залоговое имущество, которое будет являться гарантией. Эта программа является очень удобным методом получить деньги на реализацию планов по развитию бизнеса.

Ссуда выдается на развитие бизнеса. Подтверждение этой цели не требуется. Если есть гарантией можно приобрести оборотные и внеоборотные активы. Предоставить в качестве залогового имущества надо недвижимое имущество, оборудование, которое принадлежит компании. Для индивидуального предпринимателя необходимо обеспечение физического лица. Для организаций с ограниченной способностью понадобится обеспечение собственника бизнеса.

Условия оформления договора

Нужно сказать, что имеются некоторые нюансы, на которые следует обратить внимание. Они следующие:

- ссуда выдается в рублевой валюте;

- минимум, который можно получить, составляет 300 000;

- максимум 5 000 000;

- период кредитования составляет от полугода до 4 лет;

- нет оплаты за оформление договора и выдачу средств;

- обязательно надо застраховать залоговое имущество.

Стандартные заемщики оформляют договор под 17–19%. Отдельные категории клиентов составляют соглашение под 16–17,50%. При обеспечении кредита гарантией ставка процента составляет 15,50–17%.

Требования организации:

В случае одобрения заявки клиента средства будут перечислены на открытый расчетный счет. Погашать задолженность заемщик должен ежемесячно. Человек, который получил ссуду, сам вправе выбрать, каким образом погашать долг. Возможно досрочное погашение в любой момент без штрафных санкций. При просрочке будет начисляться пеня в размере 0,1% от суммы просроченного долга.

Воспользовавшись этой программой, у клиента появляется возможность на очень выгодных условиях получить финансовую помощь без залога на самые любые цели.  Для того чтобы получить ссуду надо:

Для того чтобы получить ссуду надо:

- Обратиться в отделение Сбербанка и познакомиться со всем необходимым списком документации.

- Вместе в сотрудником организации заполнить анкету и предоставить уже подготовленный пакет бумаг.

- После проведения анализа деятельности клиента и всех предоставленных документов банк даст ответ по кредиту.

- Последний этап - это получение ссуды.

Условия получения ссуды:

- Выдается ссуда в рублевой валюте.

- Подтверждение цели от клиента не нужно.

- Минимум 100 000.

- Для собственников бизнеса с выручкой до 60 000 000 максимум можно получить 1 000 000 и для отдельной категории 2 000 000.

- Для индивидуальных предпринимателей и малых предприятий с доходом до 60 000 000 максимум 3 000 000.

- Период кредитования от 6 до 36 месяцев.

- Нет комиссии за оформление займа и получение средств.

- Для обычных заемщиков кредит выдается под 18,5%.

- Для вновь обратившихся клиентов до 17% годовых.

- При обеспечении гарантией 16,5%.

Требования банка:

Заявка на ссуду может рассматриваться банком в течение трех рабочих дней. Если клиенту последовал положительный ответ, то деньги будут перечислены на его счет. Погашается долг ежемесячно.

Заемщик сам выбирает форму погашения своего долга. Клиент может рассчитаться со своей задолженностью в любой период без начисления комиссий. Если следует просрочка платежа, то будет начисляться пеня в размере 0,1% на сумму задолженности.

Получить кредит по этой программе можно как с залогом, так и без него. Если выбирать кредитование с залогом, то условия будут следующими:

Требования к клиентам:

- Для клиентов сегмента микробизнеса период ведения хозяйственного дела не меньше полугода, для сезонной деятельности - не меньше года, для остальных видов - не меньше 18 месяцев.

- Для клиентов сегмента малого бизнеса период ведения деятельности для торговли не меньше 3 месяцев, для остальных видов - не меньше полугода, для сезонных минимум составляет 1 год.

- Клиент должен предоставить анкету.

- Документ о регистрации предприятия.

- Документ о финансовой деятельности.

- Документ о хозяйственной деятельности.

Погашать задолженность можно равными частями, аннуитетными платежами либо по индивидуально составленному графику.

Получить кредит для юридических лиц в Сбербанке есть возможность без особых проблем, только заранее нужно ознакомиться с необходимым документами и подготовить полный пакет бумаг.

Практически все банки кредитуют юридических лиц, но все по-разному. Сегодня мы рассмотрим особенности оформления такой услуги в топ банке страны.

Сбербанк предлагает максимальный спектр кредитных продуктов для юридических лиц: от беззалогового до .

В нашей экономической ситуации большинство банков требуют залог (хотя бы из оборотных средств, но лучше имущество). Сбер – одна из немногих организаций, кто предлагает юр. лицам (даже предприятиям малого бизнеса) оформить займы без залога, но правда, с .

Обзор предложений

По программе «Доверие» можно получить до 3 000 000 рублей на срок до трех лет по ставке от 19 % годовых, при этом целевое использование средств не надо ни декларировать, ни, потом, подтверждать. При повторном обращении за услугой и наличии хорошей истории можно будет уже получить и до 5 000 000 рублей на срок до четырех лет.

Требования к будущим заемщикам достаточно лояльные – минимальный срок ведения деятельности от полугода. Возраст индивидуального предпринимателя – от 23 до 60 лет.

Есть у Сбербанка и целевые кредиты. Самый простой – это займ на пополнение оборотных средств, то есть в рамках этой программы вам придется и обосновать и потом подтвердить, что полученные средства были потрачены именно на закуп «обортки».

В данном случае организация предлагает несколько программ:

Кредит «Бизнес-оборот» можно взять на срок до четырех лет под ставку «от» 14,55 % годовых (ставка рассчитывается индивидуально). Максимальная сумма займа определяется финансовым положением заемщика. Предоставляется такая услуга или под залог имущества, или под поручительство физических лиц.

Также можно взять «Бизнес-овердрафт» - по сути возобновляемая кредитная линия к расчетному счету (классический овердрафт) на срок до одного года в сумме до 17 000 000 рублей. Ставка определяется индивидуально и составляет «от» 12,73% годовых. Важный плюс этого овердрафта – несмотря на то, что продукт предоставляется только клиентам организации, для расчета его лимита учитываются обороты по расчетным счетам будущего заемщика и в других банках.

Если вы выиграли тендер на исполнение государственного заказа (контракта) – важно! «Бизнес-Контракт» в терминах федеральных законов №94-ФЗ и №223-ФЗ – то Сбербанк может предоставить средства на финансирование его исполнения в сумме до 70 % суммы контракта (но не более 600 миллионов рублей). Максимальный срок кредитования по данному предложению составляет три года, а ставка – «от» 14,41 % годовых.

Также для участия в тендерах (либо на иные цели), юридическое лицо может оформить банковскую гарантию, заплатив за нее комиссию в размере от 2,66 % за выдачу (дороговато, правда, по сравнению с аналогичными предложениями конкурентов, но с другой стороны, гарантия топ банка – это дополнительный плюс для вас на тендере).

Кредитные программы Сбербанка для юридических лиц «Бизнес-Недвижимость» и «Бизнес-Инвест» - для тех, кто планирует приобрести коммерческую недвижимость или провести ремонт, реконструкцию и т.д. Сроки по этим программам достигают 10 лет, а процентная ставка составляет «от» 14,28 % годовых.

По всем перечисленным предложениям максимальная сумма определяется финансовым положением заемщика и стоимостью приобретаемого имущества.

Основная «фишка» организации – это наличие программ рефинансирования займов, полученных юр. лицами в других банках. Мало кто этим занимается, а вот Сбер в рамках описанных выше программ, готов предложить (возможно) лучшие условия и по срокам, и по ставке.

Документация

Что касается документации, то для получения займа в самом надежном банке России необходимо предоставить . Внешне кажется, что перечень небольшой: правоустанавливающие документы и «документы по хозяйственной деятельности». Вот здесь-то и кроется основной «подвох».

Как мы уже много раз писали, основные требования к кредитованию (процентов на 80) определены Положением 254-П основного регулятора банковской деятельности – Банка России. Сбербанк подходит к вопросам кредитования очень тщательно, так что требования и к заемщику, и к документации, и к поручителям, и к залогам у него ощутимо выше по сравнению с другими организациями.

За фразой «документы по хозяйственной деятельности» скрывается достаточно всеобъемлющий пакет финансовой документации юридического лица: от налоговых деклараций и отчетности до расшифровок отдельных счетов бухгалтерского учета. По личному опыту – чтобы собрать такой "пакет", придется ой как постараться. Зато, став заемщиком Сбербанка, и хорошо обслуживая кредит – вы попадете в определенную «касту» клиентов, которым в последующем будут предлагаться интересные предложения на более выгодных условиях, к тому же требования уже буду пониже.

Раз уж речь зашла о «хорошей кредитной истории», то настоятельно рекомендую блюсти её в Сбербанке «как зеницу ока». Дело в том, что договор у Сбербанка с юридической точки зрения проработан более чем: если вы хорошо обслуживаете займ – никаких вопросов, но вот если начнутся проблемы – никаких шансов «увильнуть» от уплаты на основании текста договора у вас не будет. К тому же юридическая машина такой крупной организации отработана на взыскание проблемной задолженности, так что «тянуть время в ожидании финансового чуда» или надеяться, что про вас «забудут» или «простят» - точно не стоит.

На данный момент нет банка, который не давал бы кредиты юридическим лицам и каждый из них имеет свои программы и условия. Давайте рассмотрим специфику такой сферы как кредитование юридических лиц в Сбербанке.

Один из крупнейших банков России предлагает своим клиентам широкий диапазон кредитных пакетов, начиная с беззалогового и заканчивая рефинансированным.

Сегодняшние экономические условия заставляют финансовые организации настаивать на залоговых обязательствах в виде оборотных средств либо имущества. Предложения Сбербанка коренным образом отличаются тем, что получить заем юридическому лицу (даже из сферы малого бизнеса) можно за поручительство физических лиц не оформляя залога.

Анализ предложений

Программа «Доверие» дает возможность занять до 3 000 000 рублей под 22% годовых и с выплатой в течение трех лет. Такой кредит не требует подтверждения целевого применения и декларирования. Соблюдение всех условий по выплатам этого кредита дает основание для получения займа в размере до 5 000 000 рублей с выплатой в течение четырех лет.

Будущие клиенты могут рассчитывать на лояльные условия в виде стажа предпринимательства свыше полугода и возраста заемщика от 23 лет до 60-ти.

Банк может предложить так же целевые займы и наиболее простой предназначен для восстановления оборотных средств. Эта программа предполагает обоснование, а в последующем и документального подтверждения затраченных сумм.

Наполнение средств оборота предполагает существование нескольких программ:

«Бизнес-оборот» сумма кредита зависит от финансового положения клиента сроком не более четырех лет со ставкой 20,75% в год. Под поручительство физических лиц либо залогом может стать имущество.

«Бизнес-овердрафт» кредит, направленный на восстановление расчетного счета клиента в случае нехватки средств, для оплаты по счетам расчета, иначе называется «Классический овердрафт » . При этом сумма назначается до 17 миллионов рублей сроком до года, подсчет ставки проводится для каждого лично и начинается от 19,09% на год.

Положительным является то, что кредит и лимит на него начисляется клиентам банка с учетом динамики оборота средств на счетах, как заемщика, так и других банковских учреждений.

В случае победы в тендере на реализацию контракта (заказа) государственного – это важно – «госконтракт» по терминологии законов федеральных № 94-ФЗ, а также № 223-ФЗ – Сбербанк России может пополнять оборотные средства для выполнения госзаказа на 70% от суммы выделенных государством средств. Программа «Госзаказ» предполагает заем максимально на два года со ставкой до 21,63% в год.

Для участия в тендерных либо других мероприятиях Сбербанк предлагает юридическим лицам банковскую гарантию, получение которой предполагает уплату комиссионных размером от 2,66%. Такое предложение дает дополнительные шансы для компании, несмотря на ее дороговизну, так как гарантии даются от одного из крупнейших банков России.

Пакет «Бизнес-рента» предназначен для структур основным объектом предпринимательства, которых является арендный бизнес. Этот заем не ограничен конкретной целью и выдается на условии залога принадлежащей клиенту недвижимости сроком до десяти лет и сумма может составлять до 200 миллионов рублей. Ставка при таком выгодном кредитовании составит от 17,99% на год.

«Кратковременные» займы для покрытия «кассовых разрывов» не всегда помогают в развитии бизнеса. Тогда возникает необходимость в привлечении денежных средств на продолжительные инвестиционные проекты с длительным сроком возмещения. В Сбербанке предусмотрено для этого специальные три программы.

Для приобретения разных категорий автотранспорта вплоть до легкового автомобиля либо спецтехники предназначена программа «Бизнес авто» . Срок этого кредита ограничен восемью годами и ставкой в 19,62% на год. Возможны при этом для рассмотрения лизинговые проекты в количестве пяти – иногда лизинг бывает более подходящим по условиям.

Тему кредитование юридических лиц в Сбербанке продолжают программы «Бизнес-Инвест» , «Бизнес-недвижимость» и . Они рассчитаны для ремонта и реконструкции недвижимости коммерческого предназначения либо для приобретения таковой. Сроки предусматриваются до десяти лет с процентной ставкой в 18,64 на год.

Данные пакеты предусматривают назначение сумм кредитования в зависимости от стоимости покупаемой недвижимости и финансовых возможностей клиента.

Основной отличительной особенностью кредитного учреждения можно назвать внедрение возможности рефинансирования кредитов для юридических лиц, чего нет у других. Сбербанк рефинансирование предлагает в пределах названных выше программ, при этом ставки и сроки, скорее всего лучше других.

Необходимая документация

Для получения кредита в надежнейшем банке страны необходимо представить обычный в таких случаях комплект документации для получения кредита юридическими лицами. Количество документов ограничивается правоустанавливающими документами и документами по хозяйственной деятельности. И тут необходимо обратить внимание на перечисленные ниже особенности.

Положением 254-П Банка России – основного регулятора деятельности банков положены за основу 80% требований к кредитованию. Сбербанк России довольно тщательно занимается вопросами займов и предпринимает более суровую проверку, чем другие к юридическим лицам и их документам, к поручителям и залоговому имуществу.

Документы по хозяйственной деятельности – финансовая документация, которая включает: налоговые декларации и отчетность по расшифровкам определенных счетов по бухгалтерскому учету. Это достаточно трудная задача, но овчинка выделки стоит, потому что став дисциплинированным заемщиком Сбербанка вы становитесь в привилегированные ряды клиентов, которым последующее сотрудничество дает не менее выгодные предложения и щадящие условия, с более низкими требованиями.

«Подключение» сотрудников компании к проекту по заработным выплатам – выгодно, им также «грозят» выгодные условия для кредитования физических лиц.

Сбербанк России предоставляет заемщику договор, досконально проработанный юристами, что при халатном отношении к обслуживанию кредита не дает возможности уйти от ответственности. Такой крупный банк всегда найдет рычаги для взыскания долгов с любого клиента.