Некоторые формы залога, известные истории права, а также нашедшие отражение в теории и практике зарубежных правовых систем, предполагают переход к залогодержателю права собственности на предмет залога. Однако стремление правоприменителей обойти требования законодательства о невозможности перехода к залогодержателю права собственности на предмет залога порождают явления, с трудом укладывающиеся в рамки обычного правового регулирования и влекущие сложности при их юридической квалификации. Иными словами, борьба за «чистоту теории» сталкивается с потребностями гражданского оборота.

Операции РЕПО и обратного РЕПО

В предпринимательской деятельности широкое распространение получили договоры с обязательством обратного выкупа, также именуемые РЕПО. Существо их заключается в том, что организация (как правило, кредитная) приобретает какое-либо имущество и одновременно, обычно в том же договоре, обязуется продать то же имущество продавцу по первому договору. Формально такая сделка представляет собой два договора купли-продажи, отличающиеся друг от друга лишь ценой (в договоре обратного выкупа она выше цены первого договора), а также сроками передачи имущества и денежного возмещения.

По сути, в такой сделке уплата покупной цены по первому договору равнозначна выдаче кредита, разница между ценой первого и ценой второго договоров - плате за пользование банковским кредитом, а временной интервал между сроками платежа за товар по первому и второму договорам - сроку кредитования. Имущество же, выступающее в качестве предмета договора купли-продажи, выполняет функцию обеспечения возврата кредита, аналогичную той, которую выполняет залог. Договором, как правило, устанавливается, что в случае неуплаты покупной цены (т.е. фактически невозвращения «кредита» в срок) банк может отказаться от договора и распорядиться имуществом по своему усмотрению.

РЕПО представляет собой краткосрочные операции - от однодневной (overnight) до нескольких недель. С помощью РЕПО дилер может финансировать свою позицию для приобретения ценных бумаг.

Существует понятие «обратное РЕПО». Это соглашение о покупке бумаг с обязательством продажи их в последующем по более низкой цене. В данной сделке лицо, покупающее бумаги по более высокой цене, фактически получает их в ссуду под обеспечение денег. Второе лицо, предоставляющее кредит в форме ценных бумаг, получает доход (процент за кредит) в сумме разницы цен продажи и выкупа бумаг.

Остановимся более подробно на правовой характеристике данного вида сделок. Согласно пункту «г» части 2 Инструкции ЦБ РФ от 22.05.96 № 41 «Об установлении лимитов открытой валютной позиции и контроле за их соблюдением уполномоченными банками Российской Федерации», «сделка РЕПО - это сделка по продаже (покупке) ценных бумаг с обязательством последующего выкупа (продажи) через определенный срок по заранее оговоренной цене». Сделка РЕПО состоит из кассовой и срочной частей - сделок прямой и обратной купли-продажи.

Центральным банком РФ было предложено следующее определение сделок РЕПО: «соглашения о покупке/продаже ценных бумаг с последующей обязательной продажей/покупкой по цене, определяемой в момент покупки/продажи».

Существуют так называемые истинные РЕПО и РЕПО типа «продажи обратной покупки» («покупки обратной продажи»). В отличие от РЕПО типа «продажи обратной покупки» «истинные РЕПО» совершаются сторонами только при наличии генерального соглашения между ними об осуществлении сделок РЕПО. Такое соглашение четко определяет права, ответственность сторон и порядок расчетов между ними по сделкам. В «прямом» РЕПО процентный доход по сделке явно выделяется. «Прямые» РЕПО охватывают как сделки с поставкой ценных бумаг, так и сделки без поставки ценных бумаг, обычно называемые «РЕПО у своего депозитария».

На сегодняшний день, например, размещение государственных облигаций посредством заключения сделок РЕПО регулируется Временным порядком проведения операций РЕПО с облигациями Банка России, утвержденным Указанием ЦБ РФ от 05.09.98 № 337.

Сделки РЕПО позволяли как кредитным, так и некредитным организациям кредитовать своих контрагентов при условии получения высоколиквидных залогов. Такие операции, получившие общемировое признание в качестве мобильного финансового инструмента, использовались для того, чтобы, во-первых, обойти ограничения, связанные с особой правосубъектностью кредитных организаций, и, во-вторых, не использовать громоздкую и неэффективную систему залога, принятую в российском праве. По мнению Л.Г. Ефимовой, сделка РЕПО является разновидностью договора купли-продажи и «объединяет не только собственно куплю-продажу, но и предварительный договор о продаже ценных бумаг <...> через определенное время по заранее установленной цене».

Необходимо заметить, что сделка обратной продажи (вторая часть договора РЕПО) не может однозначно толковаться в качестве предварительного договора. Договор купли-продажи ценных бумаг является консенсуальным (т.е. условным), а объяснение необходимости прибегать к конструкции предварительного договора для договоров консенсуальных связано со значительными трудностями. Если для договора достаточно одного согласия, то во всех случаях, когда не может быть передано имущество, выполнены работы или оказаны услуги «сегодня», ничто не мешает заключить обычный договор купли-продажи, подряда, возмездного оказания услуг и т.п., указав в нем в качестве срока исполнения определенный момент времени в будущем. Учитывая, что существенные условия договора купли-продажи и сделки РЕПО известны, как правило, в момент заключения договора, заключение обратной купли-продажи в форме предварительного или основного договора зависит от воли самих сторон, сформулированной в предмете договора. Сама же сделка по обратной купле-продаже акций вполне может считаться форвардной.

В настоящее время законность сделок РЕПО подвергается сомнению. Аргументы противников таких сделок были сформулированы в ряде постановлений ВАС РФ от 06.10.98 - № 6202/97, 7045/97 и 1171/98.

Нужно, однако, заметить, что сама по себе сделка РЕПО не является способом обеспечения обязательств, таким, например, как залог. Сделка РЕПО имеет самостоятельную юридическую природу, и каждая ее часть (и кассовая, и срочная) может быть типовым договором купли-продажи. Однако, как правило, в таких сделках воля сторон направлена не на получение эквивалента проданного имущества, а, как отмечалось выше, разницы между ценой первоначального и обратного договоров купли-продажи. Любой из этих договоров вне связи с другим ценности для субъектов не представляет. Ценные бумаги, проданные по кассовому договору и купленные по срочному, исполняют роль обеспечения обязательств сторон или же иного, чем деньги, стоимостного эквивалента предмета обязательств. Подобное же объяснение необходимости сделок РЕПО дается и в экономической литературе. Так, И.Т. Балабанов замечает, что «эти операции по существу представляют собой залог ценных бумаг при получении кредита в банке под определенный процент», а сами сделки «представляют собой единые договоры».

Напротив, по мнению М. Масленникова, «договоры, заключенные по типу РЕПО, не направлены на прикрытие договоров кредита и залога. Они заключаются совсем с иной целью, а именно с целью игры на колебании курса акций. Следует учитывать, что сделки РЕПО получили широкое распространение в межбанковской деятельности, на валютном и фондовом рынках. Это объясняется тем, что, являясь по сути спекулятивными, они выполняют две очень важные функции: привлекают на рынок дополнительные финансовые средства и уменьшают риски участников биржевых торгов. Кроме того, договоры РЕПО предусмотрены в ряде актов Правительства и ЦБ РФ». Однако туманная формулировка М. Масленникова о «спекулятивном» характере таких сделок противоречит его собственным выводам, изложенным в той же статье, о кредитном характере отношений сторон по сделкам РЕПО. Ссылки же в подзаконных актах на ту или иную сделку не влияют на позицию судов по данному вопросу.

Остановимся более подробно на соотношении сделок РЕПО и договоров залога и, как следствие, определим более четко критерии, позволяющие квалифицировать данный вид сделок в качестве притворных.

Соотношение сделок РЕПО и залога как способа обеспечения исполнения обязательства

Формально сделка РЕПО - это совокупность двух договоров купли-продажи, однако, если анализировать ее сущность исходя не только из буквального толкования текста договора, но и из целей и существа действий, которые преследовались и совершались сторонами, следует признать, что цель сделки - не продажа имущества, а временное предоставление финансовых средств «под уступку права собственности на имущество» или «под залог имущества».

Как уже было отмечено, с позиций судебной практики такого рода сделки неприемлемы. Так, изначально пленумы ВС РФ и ВАС РФ в абзаце 2 пункта 46 Постановления от 01.07.96 № 6/8 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации» категорично указали, что действующее законодательство «не предусматривает возможность передачи имущества, являющегося предметом залога, в собственность залогодержателя». Всякие соглашения, предусматривающие такую передачу, являются ничтожными, за исключением тех, которые могут быть квалифицированы как отступное или новация обеспеченного залогом обязательства (ст. 409, 414 ГК РФ). В дальнейшем Постановлением Президиума ВАС РФ от 06.10.98 № 6202/97 (а также последующими постановлениями № 7045/97 и 1171/98) было установлено, что, заключая договор купли-продажи акций (сделку РЕПО) в обеспечение кредитного договора, стороны имели в виду залог, а не передачу акций в собственность друг друга на основании договоров купли-продажи, и, следовательно, договор купли-продажи акций является ничтожным вследствие притворности согласно статье 170 ГК РФ.

Совершенно очевидно, что арбитражные суды исходят из ошибочной предпосылки о том, что любая сделка, по внешним признакам схожая с залогом, таковой и является. При этом не принимается во внимание принцип свободы договора (ст. 421 ГК РФ). Таким образом, нарушается общее правило «разрешено все то, что прямо не запрещено». Кроме того, судом, по нашему мнению, была здесь применена аналогия закона - что в силу статьи 6 ГК РФ допускается, лишь если отношения четко не урегулированы сторонами договора и отсутствует применимый к данным отношениям обычай делового оборота. Думается, что в отношении сделок РЕПО вполне допустимо говорить о наличии обычая делового оборота, учитывая, во-первых, что такие сделки широко применяются на практике, а во-вторых - правила о них предусмотрены в актах Центрального банка РФ (Приказ от 24.10.97 № 02-469 «Об утверждении указаний “О порядке составления и представления отчетности кредитными организациями в Центральный банк Российской Федерации”», Указание ЦБ РФ от 17.09.99 № 639-У «О внесении изменений и дополнений в Положение “Об обслуживании и обращении выпусков государственных краткосрочных бескупонных облигаций”», Положение ЦБ РФ от 25.03.2003 № 220-П «О порядке заключения и исполнения сделок РЕПО с государственными ценными бумагами Российской Федерации»).

Кроме того, статьей 329 ГК РФ установлено, что исполнение обязательств может обеспечиваться другими способами, предусмотренными законом или договором, помимо перечисленных в названной статье (залог, поручительство и т.д.). Представляется, что сделка РЕПО является самостоятельным, не поименованным в ГК РФ способом обеспечения исполнения обязательств.

Даже если считать, что целью кредитной организации не является приобретение права собственности на такое «покупаемое» имущество, то применение к сделке РЕПО пункта 2 статьи 170 ГК РФ является весьма спорным (п. 2 ст. 170 гласит: «Притворная сделка, совершенная с целью прикрыть другую сделку, ничтожна. К сделке, которую стороны действительно имели в виду, с учетом существа сделки применяются относящиеся к ней правила»). Дело в том, что стороны-то как раз и не имели в виду заключение договора о залоге, поскольку если бы они хотели применения именно правил о залоге (не влекущего перехода к залогодержателю права собственности на заложенное имущество), то и заключили бы договор о залоге. Здесь же воля сторон была направлена именно на установление особого способа обеспечения обязательства, не поименованного в ГК РФ и урегулированного соглашением сторон и обычаями делового оборота.

Действительно, данный способ обеспечения похож на залог с передачей заложенного имущества залогодержателю. Однако единственным критерием, который позволял бы квалифицировать «обеспечивающее» РЕПО в качестве скрытого залога, является предмет сделки. И в том, и в другом случае предметом сделки выступает имущество заемщика, иное, чем денежные средства. Во всем остальном эти сделки имеют существенные различия.

Так, например, Г.В. Мельничук указывает: «Сама по себе сделка РЕПО не является способом обеспечения обязательств, таким, например, как залог. Сделка РЕПО имеет самостоятельную юридическую природу, и каждая ее часть (и кассовая, и срочная) может быть типовым договором купли-продажи. Однако, как правило, в таких сделках воля сторон направлена не на получение эквивалента проданного имущества, а разницы между ценой первоначального и обратного договоров купли-продажи. Любой из этих договоров вне связи с другим ценности для субъектов не представляет. Ценные бумаги, проданные по кассовому договору и купленные по срочному, исполняют роль обеспечения обязательств сторон или же иного, чем деньги, стоимостного эквивалента предмета обязательств».

Представляется интересным тот факт, что арбитражно-судебной практикой не отрицается существование договора займа-залога, который во многом близок к договорам РЕПО3. По условиям такого договора заимодавец передает заемщику денежные средства, последний проводит поиск продавца и по доверенности от заимодавца заключает договор купли-продажи. По заключенным заемщиком договорам купли-продажи заимодавец производит оплату приобретенных товаров со своего расчетного счета, то есть имущество переходит в собственность заимодавца именно в качестве предмета такого своеобразного «залога».

Следует отметить, что сфера применения сделок типа РЕПО не ограничивается только кредитными отношениями, а широко применяется на рынке ценных бумаг, поскольку чаще всего в качестве имущества, используемого в сделке РЕПО, выступают именно ценные бумаги. Это объясняется, по мнению А. Архипова и А. Кучерова, прежде всего тем, что реализация ценных бумаг освобождается от налогообложения НДС (подп. 12 п. 2 ст. 149, подп. 10 п. 1 ст. 150 НК РФ). Существенное значение имеют также исключительная простота совершения сделки в случае с ценными бумагами на предъявителя, а также относительно высокая ликвидность ценных бумаг. Однако установленный в пункте 10.3 Постановления ФКЦБ от 02.10.97 № 27 трехдневный срок оформления залога в условиях торговли акциями на бирже является недопустимо длительным. Для решения данной проблемы участники биржевых торгов используют различные правовые механизмы, позволяющие обеспечить обязательства заемщика перед заимодавцем, по сути являющиеся залогом, но не требующие присущей залогу регистрации.

Классическим примером такого обеспечения является совершение брокером на основании поручений клиентов сделок купли-продажи ценных бумаг, расчет по которым производится брокером с использованием денежных средств или ценных бумаг, представленных клиенту брокером с отсрочкой их возврата (так называемое маржинальное кредитование).

В силу Постановления ФКЦБ РФ от 23.03.2001 № 6, регулирующего порядок совершения подобных сделок, такие операции осуществляются на основании договора между клиентом и брокером, согласно которому клиент принимает на себя обязательство не распоряжаться принадлежащими ему и учитываемыми на счете депо клиента (разделе счета депо) ценными бумагами в части, достаточной для исполнения обязательств перед брокером и на период до проведения расчетов с брокером по результатам сделок. Брокеру же предоставлены права продажи учитываемых на счете депо клиента ценных бумаг в размере, достаточном для проведения расчетов с клиентом по его обязательствам перед брокером, возникшим вследствие совершения сделок, и распоряжения денежными средствами клиента с целью приобретения ценных бумаг в размере, достаточном для проведения расчетов по возникшим вследствие совершения сделок обязательствам клиента перед брокером по поставке ценных бумаг.

Таким образом, между брокером и клиентом складываются отношения, напоминающие залог бездокументарных ценных бумаг с оставлением предмета залога у залогодателя, однако таковыми не являющиеся. При этом не требуется оформление залога у ре-естродержателя (депозитария), что существенно экономит время, а кроме того, заимодавец получает возможность обращения взыскания на предмет обеспечения займа (путем его реализации без согласования с клиентом).

Указанный выше механизм обеспечения имеет определенные недостатки:

- сделки могут осуществляться только через организаторов торговли (т.е. подобные операции на рынке ценных бумаг, не обращающихся на бирже, невозможны);

- в качестве предмета обеспечения могут выступать только ценные бумаги, установленные отдельным постановлением ФКЦБ РФ;

- ограничена сумма займа, которую брокер может предоставить клиенту в таком режиме;

- возникают дополнительные обязанности у брокера-заимодавца (в частности, по открытию отдельной кредитной линии).

Подобные недостатки в значительной мере сужают сферу применения такого псевдозалогового механизма обеспечения прав заимодавца. Но поскольку эта схема предусмотрена нормативным актом, возможность оспаривания таких сделок в судебном порядке минимальная.

Существует и такой способ обеспечения обязательств клиента перед брокером по заемным активам, как выдача брокером клиенту займа под обеспечение ценными бумагами (денежными средствами) клиента путем заключения сделок РЕПО. При реализации подобной схемы исчезают все указанные выше проблемы маржинального кредитования: сделки можно совершать на любую сумму и с любыми ценными бумагами, их можно заключать на неорганизованном рынке ценных бумаг и т.д.

Кроме того, в отличие от классического использования сделок РЕПО для обеспечения обязательств по полученным займам в денежной форме, имеющего место в банковской сфере, целью заключения подобных сделок на рынке ценных бумаг может быть как получение денежных средств, так и получение ценных бумаг (при реализации так называемой технологии шорта: клиент берет взаймы у брокера ценные бумаги, продает их, дожидается, пока стоимость этих ценных бумаг снизится, затем покупает их по более низкой цене и возвращает брокеру, оставляя себе разницу).

В связи с этим опять же представляется спорной позиция ВАС РФ, отраженная в Постановлении Президиума ВАС РФ от 06.10.98 № 6202/97. Исходя из логики указанного Постановления, сделка РЕПО и связанный с нею договор на брокерское обслуживание, заключенный брокером с клиентом, следовало бы понимать как скрытый договор залога, что недопустимо, поскольку:

Продажу полученных по такому договору РЕПО ценных бумаг можно и должно квалифицировать как совершение брокером на основании поручения клиентов сделок купли-продажи ценных бумаг, расчет по которым производится брокером с использованием денежных средств или ценных бумаг, предоставленных клиенту брокером с отсрочкой их возврата в нарушение Постановления ФКЦБ РФ от 23.03.2001 № 6, а это чревато для брокера ответственностью вплоть до потери лицензии;

Если квалифицировать подобные сделки РЕПО как скрытый договор займа, то получается, что предметом залога по такому договору являются денежные средства, а это прямо противоречит Постановлению Президиума ВАС РФ от 02.07.96 № 7965/95, в котором указано, что денежные средства не могут быть предметом залога ввиду невозможности их реализации.

Подводя итог изложенному, стоит отметить, что «настороженное» отношение правоприменительных органов (и в первую очередь судов) к сделкам РЕПО можно объяснить, наверное, стремлением во что бы то ни стало подвести поведение хозяйствующих субъектов под прямое действие тех или иных законодательных норм. Государственные органы опасаются допускать в широкий гражданский оборот правовые институты, не имеющие достаточного нормативного регулирования. Поэтому банки и участники рынка ценных бумаг вынуждены проводить подобные операции под свою ответственность, что создает дополнительные риски в их предпринимательской деятельности. А такая ситуация требует как минимум корректировки судебной практики.

Е.В. Иванова

КонсультантПлюс

Наиболее распространенный и востребованный формат обеспеченного кредитования ценными бумагами или деньгами - это операция РЕПО. Что это такое попробуем разобраться с самого начала. Repurchase Agreement (REPO, РЕПО) является договором заимствования ценных бумаг, гарантом по которым выступают денежные средства. Ситуация может быть обратной, когда гарантом выступают ценные бумаги. Договор РЕПО часто именуют договором по обратному выкупу ценных бумаг. Договоренность определяет противоположные обязательства для каждой из сторон: это продажа и покупка.

Виды РЕПО

Существует два формата операции РЕПО: прямая и обратная. Прямая договоренность определяет продажу ценных бумаг одной стороной другой стороне. Параллельно заключается договоренность, что первая сторона обратно выкупит свои ценные бумаги в установленные сроки и по предварительно оговоренной стоимости. Обратная покупка будет осуществлена по стоимости на порядок выше первичной. Разбежка между ценой продажи и ценой покупки пакета бумаг отражает доходность данной операции. Она выражается в годовых процентах и именуется ставкой РЕПО. Главная цель осуществления прямых договоренностей заключается в привлечении финансовых ресурсов.

Обратное РЕПО подразумевает приобретение пакета документов и принятие обязательств по его обратной продаже. Основное предназначение договоренности заключается во временном распределении свободных финансовых ресурсов.

Экономическая суть операций

На фоне прочих манипуляций с ценными бумаги самой востребованной остается операция РЕПО. Что это такое с экономической точки зрения, вполне очевидно. Одна сторона приобретает в процессе партнерства такие необходимые для нее вторая же полностью ликвидирует недостаток ценных бумаг. Плюс ко всему, второй стороне достаются проценты за временное пользование ее материальными активами. Сделки в большей своей части проводятся с государственными бумагами и приурочены к категории краткосрочных договоренностей. Договор регламентирует партнерство продолжительностью от нескольких дней до нескольких месяцев. В мировой практике чаще всего заключаются суточные договора. Между продавцом и покупателем через посредника заключаются сделки с ценными бумагами. В качестве третьего лица в большинстве ситуаций выступает банковское заведение, обязанности которого детально прописаны в договоре. Ситуация предусматривает открытие счетов по бумагам и денежным средствам в банке-посреднике. Договоренность, в которой принимают участие три стороны, является менее рисковой.

РЕПО и кредитование

Если смотреть на РЕПО обобщенно, то его можно назвать модификацией кредитования под залог ценного имущества. Разница лишь в том, что передача ценных бумаг и получение средств на руки проводятся в одно время. Моментальный переход права собственности от одного участника договора к другому - это еще одна особенность, которую имеет операция РЕПО. Что это такое, еще детальней попробуем разобраться, рассмотрев этапы партнерства.

РЕПО включает два этапа:

- Первичная покупка или продажа ценных бумаг.

- Обратная покупка или продажа ценных бумаг.

Специфика реализации этапов договоренности

Разницу во времени между реализацией первой и второй части договоренности именуют сроком РЕПО. Промежуток времени между манипуляциями принято измерять в календарных днях. Отсчет начинается на следующий день после выполнения сторонами своих обязательств и заканчивается в день реализации второй части договоренности. Каждая из сторон пребывает и в роли покупателя, и в роли продавца. Довольно часто первоначальный покупатель ценных бумаг именуется кредитором, а первоначальный продавец - заемщиком. Инвестиционные операции с ценными бумагами для первого продавца имеют формат прямого РЕПО, покупатель видит манипуляцию в форме обратного РЕПО. Ценные бумаги, являющиеся предметом договоренности, именуются либо базовым активом, либо обеспечением. Операции РЕПО, ассоциирующиеся с предоставлением кредита, обеспечивающегося ценными бумагами, оцениваются по ставке РЕПО.

Риски договоров

Риск - это обязательная составляющая, без которой невозможна ни одна операция РЕПО. Что это такое и какие риски характерны для договоренности? Разберемся по порядку. Основные опасности связаны с тем, что второй этап договоренности может быть не выполнен. Высока вероятность того, что к моменту обратной покупки у продавца не будет на руках тех самых бумаг, а у покупателя будут отсутствовать средства. Подспорьем для таких ситуаций может быть как банкротство, так и арест счетов. Как вариант: в результате изменения рыночной ситуации одна из сторон может просто отказаться выполнять свои обязательства, преследуя собственную выгоду.

Снижение рисков по РЕПО

Для снижения рисков невыполнения обязательств одной из сторон покупка и продажа ценных бумаг должна сопровождаться следующими моментами:

Дисконт по отношению к операциям РЕПО является величиной, которая характеризует рыночную цену обеспечения в соответствии с размером имеющихся обязательств к определенному моменту времени и в течение всего срока партнерства.

Перовая часть РЕПО оценивается с учетом первичного значения дисконта, которое определяется путем договоренности между сторонами при заключении сделки. Стоит обратить внимание на следующее:

- Более высокое значение дисконта обеспечивает хорошую выгоду для покупателя, который получает на руки обеспечение по заниженной стоимости.

- Чем ниже первичный дисконт, тем больше преимуществ получает продавец, который предлагает обеспечение по более высокой стоимости.

Можно сделать вывод, что первичный дисконт отображает приемлемое для каждой из сторон РЕПО взаимоотношение цены обеспечения и стоимости обязательств по первой части договоренности.

Изменение стоимости обеспечения по РЕПО

До момента реализации первой части РЕПО стоимость обязательства в большинстве ситуаций остается неизменной. Переменам подлежит только обеспечение, да и то незначительно, в связи с временной отсрочкой в исполнении договора в 1-3 дня. В то же время в ходе операции прямого РЕПО со сроком 3 месяца и более цена как обязательств, так и обеспечения может существенно меняться. На развитие событий будут накладывать отпечаток такие факторы:

- Динамика рыночной стоимости.

- Рост дохода по сделке РЕПО.

- Изменение дисконта по сравнению с его первичной стоимостью, что заставит одну из сторон нести существенные убытки.

Механизм компенсационных взносов

Ликвидировать вероятную ситуацию может механизм компенсационных взносов. Он активируется путем заключения договоренности в отношении предельных показателей дисконта: максимума и минимума. На протяжении всего срока РЕПО в рамках торговой системы ММВБ проводится ежедневная переоценка стоимости обязательств и цены обеспечения, контролируется уровень его достаточности.

Если стоимость обеспечения оказывается заниженной, а предварительная его оценка завышенной, одна из сторон, чтобы ликвидировать потери второй стороны, вынуждена внести компенсационный взнос. Он может быть выражен как в ценных бумагах, так и в денежном формате. В данной ситуации немного видоизменяется. Обязательства одной из сторон по второй части сделки уменьшаются. Если при необходимости внести компенсационный взнос сторона игнорирует свои обязательства, появляется необходимость досрочной реализации второй части договора. Механизм компенсационных взносов позволяет поддерживать баланс между обеспечением и обязательствами. Он же может стать инициатором досрочного выполнения обязательств по договору.

Экскурс в историю

Активные по схеме РЕПО на рынке облигаций стали впервые практиковаться еще в 2003 году, после принятия соответствующего законодательного акта. В периоды экономического кризиса, который расцвел во всей своей красе в 2008 году, значение двух операций - прямое и обратное РЕПО - изменилось. Они стали иметь более высокий вес в качестве доминирующего инструмента обеспечения ликвидности рассыпающейся банковской системы. Стоит отметить, что в определенные временные промежутки основным, а местами и единственным поставщиком ликвидности, начиная с 2008 года, выступает именно Данный факт успешно подтвердился еще и тем, что итоги аукционов прямого РЕПО 2008 и 2009 годов явно указали на ЦБ как на поставщика ликвидности.

Роль ЦБ РФ в сделках РЕПО

Финансовые институты активно используют активные операции банка РЕПО для поддерживания той самой ликвидности. Об этом свидетельствует тот факт, что большинство договоренностей заключается не более чем на сутки. Операции продолжительностью от 3 до 7 дней при ставке в 9,22-12,4% годовых встречаются крайне редко. В лице покупателя облигаций по первой части договоренности и продавцом по второй практически всегда выступает ЦБ РФ. Именно банк и определяет круг участников для сделок после предварительного рассмотрения заявок.

В роли обеспечения или базовых выпусков облигаций могут выступать сами облигации, относящиеся к категории ценных бумаг, любые другие ценные бумаги, которые включены в Ломбардный перечень Банка России. Преимуществом договоренностей можно назвать и то, что для них характерен индивидуальный режим налогообложения. Это и делает манипуляции чуть ли не самым эффективным механизмом кредитования.

1. Договором репо признается договор, по которому одна сторона (продавец по договору репо) обязуется в срок, установленный этим договором, передать в собственность другой стороне (покупателю по договору репо) ценные бумаги, а покупатель по договору репо обязуется принять ценные бумаги и уплатить за них определенную денежную сумму (первая часть договора репо) и по которому покупатель по договору репо обязуется в срок, установленный этим договором, передать ценные бумаги в собственность продавца по договору репо, а продавец по договору репо обязуется принять ценные бумаги и уплатить за них определенную денежную сумму (вторая часть договора репо).

Договор репо, подлежащий исполнению за счет физического лица, может быть заключен, если одной из сторон по такому договору является брокер, дилер, депозитарий, управляющий, клиринговая организация или кредитная организация либо если указанный договор репо заключен брокером за счет такого физического лица.

2. Ценными бумагами по договору репо могут быть эмиссионные ценные бумаги российского эмитента, инвестиционные паи паевого инвестиционного фонда, доверительное управление которым осуществляет российская управляющая компания, клиринговые сертификаты участия, акции или облигации иностранного эмитента, инвестиционные паи или акции иностранного инвестиционного фонда, ценные бумаги иностранного эмитента, удостоверяющие права в отношении ценных бумаг российского и (или) иностранного эмитента.

3. Условие договора репо о ценных бумагах считается согласованным, если стороны согласовали наименование лица (лиц), выпустившего (выдавшего) ценные бумаги, их вид и количество, а также в отношении акций - категорию (тип), а в отношении инвестиционных паев паевых инвестиционных фондов - наименование паевого инвестиционного фонда, в отношении клиринговых сертификатов участия - индивидуальное обозначение имущественного пула. Условие договора репо о ценных бумагах может быть согласовано путем определения требований к таким ценным бумагам, а также их количества. При этом в договоре репо должно быть предусмотрено, какой стороне указанного договора предоставлено право выбора ценных бумаг, подлежащих передаче по первой части договора репо. Условие договора репо о количестве ценных бумаг может быть согласовано путем установления порядка определения количества ценных бумаг.

(см. текст в предыдущей редакции)

4. Условие договора репо о цене ценных бумаг считается согласованным, если стороны согласовали цену ценных бумаг, передаваемых по первой и второй частям договора репо, или порядок ее определения.

5. Условие договора репо о сроке считается согласованным, если стороны согласовали срок уплаты цены по первой и второй частям договора репо, а также срок исполнения обязательств сторон по передаче ценных бумаг. Срок исполнения обязательств по второй части договора репо может быть определен моментом востребования.

6. Обязанность по передаче ценных бумаг считается исполненной в момент вручения документарных ценных бумаг, а в случае передачи бездокументарных ценных бумаг или документарных ценных бумаг с обязательным централизованным хранением - с момента их зачисления на лицевой счет приобретателя в реестре владельцев ценных бумаг или на счет депо приобретателя.

7. Продавец по договору репо обязан передать покупателю по договору репо ценные бумаги свободными от любых прав третьих лиц, за исключением случая, когда покупатель по договору репо согласился принять ценные бумаги, обремененные правами третьих лиц. Неисполнение продавцом по договору репо этой обязанности дает покупателю по договору репо право требовать расторжения договора репо, если не будет доказано, что покупатель по договору репо знал или должен был знать о правах третьих лиц на эти ценные бумаги.

Покупатель по договору репо обязан передать продавцу по договору репо ценные бумаги свободными от любых прав третьих лиц, за исключением случая, когда во исполнение первой части договора репо покупатель по договору репо получил ценные бумаги, обремененные правами третьих лиц.

8. После исполнения обязательств по первой части договора репо и (или) их прекращения прекращение обязательств по второй части договора репо без исполнения их в натуре может осуществляться зачетом, а если указанные обязательства допущены к клирингу, иными способами, предусмотренными правилами клиринга (правилами осуществления клиринговой деятельности), и в случаях, предусмотренных пунктами 15.1 , , 16.1 и настоящей статьи.

(см. текст в предыдущей редакции)

9. Если иное не предусмотрено настоящей статьей, покупатель по договору репо обязан передать продавцу по договору репо по второй части договора репо ценные бумаги того же эмитента (лица, выдавшего ценные бумаги), удостоверяющие тот же объем прав, в том же количестве, что и ценные бумаги, переданные покупателю по договору репо по первой части договора репо.

10. В случае, если ценные бумаги, переданные по первой части договора репо, были конвертированы, во исполнение второй части договора репо покупатель по договору репо передает продавцу по договору репо ценные бумаги, в которые были конвертированы ценные бумаги, переданные по первой части договора репо. Указанное правило применяется также к ценным бумагам, полученным покупателем по договору репо в соответствии с пунктами 11 и настоящей статьи.

11. Договором репо может быть предусмотрено право покупателя по договору репо до исполнения обязательства по передаче ценных бумаг по второй части договора репо потребовать от продавца по договору репо передать взамен ценных бумаг, полученных по первой части договора репо, или ценных бумаг, в которые они конвертированы, иные ценные бумаги. В этом случае покупатель по договору репо обязан вместо ценных бумаг, полученных им по первой части договора репо, передать по второй части договора репо ценные бумаги, полученные в результате такой замены. Указанное правило применяется также к ценным бумагам, полученным покупателем по договору репо в результате замены в соответствии с настоящим пунктом и пунктом 12

12. Договором репо может быть предусмотрено право продавца по договору репо до исполнения обязательства по передаче ценных бумаг по второй части договора репо передать покупателю по договору репо взамен ценных бумаг, переданных по первой части договора репо, или ценных бумаг, в которые они конвертированы, иные ценные бумаги. В этом случае покупатель по договору репо обязан вместо ценных бумаг, полученных им по первой части договора репо, передать по второй части договора репо ценные бумаги, полученные в результате такой замены. Указанное правило применяется также к ценным бумагам, полученным покупателем по договору репо в результате замены в соответствии с настоящим пунктом и пунктом 11 настоящей статьи. При этом договор репо должен предусматривать условия осуществления такой замены.

13. В случае если список лиц, имеющих право на получение от эмитента или лица, выдавшего ценные бумаги, денежных средств, а также иного имущества, в том числе в виде дивидендов и процентов по ценным бумагам, переданным по первой части договора репо или в соответствии с пунктами 10 - и настоящей статьи (далее - ценные бумаги, переданные по договору репо), определяется в период после исполнения обязательств по передаче ценных бумаг по первой части договора репо и до исполнения обязательств по передаче ценных бумаг по второй части договора репо, покупатель по договору репо обязан передать продавцу по договору репо суммы денежных средств, а также иное имущество, выплаченное (переданное) эмитентом или лицом, выдавшим ценные бумаги, в том числе в виде дивидендов и процентов по ценным бумагам, переданным по договору репо, в срок, предусмотренный договором, если договором репо не предусмотрено, что цена ценных бумаг, передаваемых по второй части договора репо, уменьшается с учетом указанных сумм денежных средств и иного имущества.

14. Договором репо может быть предусмотрена обязанность одной стороны или каждой из сторон в случае изменения цены ценных бумаг, переданных по договору репо, или в иных случаях, предусмотренных договором репо, уплачивать другой стороне денежные суммы и (или) передавать ценные бумаги. В этом случае цена ценных бумаг, подлежащих передаче по второй части договора репо, и (или) их количество увеличиваются с учетом суммы денежных средств (количества ценных бумаг), уплаченных покупателем по договору репо (переданных продавцом по договору репо) в соответствии с настоящим пунктом, и уменьшаются с учетом суммы денежных средств (количества ценных бумаг), полученных покупателем по договору репо (продавцом по договору репо) в соответствии с настоящим пунктом, если договором репо не предусмотрена обязанность стороны, получившей указанные денежные средства и (или) ценные бумаги, вернуть их при исполнении обязательств по второй части договора репо. При этом договором репо должны быть определены основания возникновения предусмотренной настоящим пунктом обязанности, порядок определения суммы денежных средств (количества ценных бумаг), подлежащих уплате (передаче), а также порядок и срок их уплаты (передачи). Правила пунктов 10 - настоящей статьи применяются к правам и обязанностям стороны по договору репо, получившей ценные бумаги в соответствии с настоящим пунктом, в отношении таких ценных бумаг.

15. Договором репо могут быть предусмотрены основания досрочного исполнения обязательств по второй части договора репо, в том числе в случае неисполнения или ненадлежащего исполнения одной стороной договора репо обязательств перед другой стороной по иным договорам, заключенным между ними, либо неисполнения или ненадлежащего исполнения одной из сторон договора репо обязательств по договорам, заключенным с иными лицами.

15.1. В случае полного погашения (за исключением конвертации) переданных по договору репо облигаций до исполнения обязательств по передаче ценных бумаг по второй части договора репо обязательства по второй части договора репо прекращаются без исполнения их в натуре способами и в порядке, которые предусмотрены договором репо.

16. В случае неисполнения или ненадлежащего исполнения обязательств по второй части договора репо одной из сторон или обеими сторонами по договору репо обязательства по договору репо прекращаются при наличии одного из следующих условий:

1) покупатель по договору репо уплатил денежные средства (передал ценные бумаги, иное имущество) в сумме (количестве), равной (равном) превышению стоимости ценных бумаг, иного имущества и денежных средств, обязательства по передаче которых не исполнены покупателем по договору репо, а также суммы неустойки, если такая неустойка предусмотрена договором репо, над суммой денежных средств (стоимостью ценных бумаг, иного имущества), обязательства по передаче которых не исполнены продавцом по договору репо, а также суммой неустойки, если такая неустойка предусмотрена договором репо;

2) продавец по договору репо уплатил денежные средства (передал ценные бумаги, иное имущество) в сумме (количестве), равной (равном) превышению суммы денежных средств (стоимости ценных бумаг, иного имущества), обязательства по передаче которых не исполнены продавцом по договору репо, а также суммы неустойки, если такая неустойка предусмотрена договором репо, над стоимостью ценных бумаг, иного имущества и денежных средств, обязательства по передаче которых не исполнены покупателем по договору репо, а также суммой неустойки, если такая неустойка предусмотрена договором репо;

3) стоимость ценных бумаг, иного имущества и денежных средств, обязательства по передаче которых не исполнены каждой из сторон по договору репо, а также суммы неустоек, если такие неустойки предусмотрены договором репо, равны. Порядок определения стоимости ценных бумаг, используемой при прекращении обязательств сторон договора репо в соответствии с настоящим пунктом, устанавливается договором репо или иным соглашением сторон.

16.1. Договором репо может быть предусмотрено, что обязательства по этому договору прекращаются, если стоимость ценных бумаг, переданных по договору репо, становится больше (меньше) значения, установленного договором репо, или равной ему. Прекращение обязательств в указанном случае допускается при наличии одного из условий, предусмотренных подпунктами 1 - 3 пункта 16 настоящей статьи.

17. Договором репо может быть предусмотрено обязательство покупателя по договору репо не совершать сделок с ценными бумагами, переданными по договору репо. В этом случае указанное ограничение прав покупателя по договору репо подлежит фиксации по лицевому счету или счету депо покупателя по договору репо. Порядок фиксации ограничения прав покупателя по договору репо, порядок фиксации прекращения действия такого ограничения и условия осуществления операций по лицевому счету или счету депо покупателя по договору репо устанавливаются нормативными актами Банка России.

(в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

(см. текст в предыдущей редакции)

18. Договором репо может быть определено лицо, которое на основании соглашений со сторонами договора репо определяет сумму денежных средств (количество ценных бумаг), подлежащих передаче по договору репо, предъявляет сторонам требования, предусмотренные договором репо, осуществляет действия, необходимые для совершения операций по счету депо, на котором учитываются ценные бумаги, право распоряжения которыми ограничено в соответствии с пунктом 17 настоящей статьи, совершает иные действия, необходимые для осуществления прав и исполнения обязанностей каждой из сторон по договору репо. Таким лицом может являться клиринговая организация, брокер или депозитарий.

19. В случае, если стороны намерены заключить более одного договора репо, порядок заключения указанных договоров, а также их отдельные условия могут быть согласованы сторонами посредством заключения между ними генерального соглашения (единого договора) и (или) определены правилами организаторов торговли, правилами биржи и (или) правилами клиринга. К отношениям сторон в связи с заключением и исполнением (прекращением) договора репо положения такого генерального соглашения применяются, если это предусмотрено договором репо. 20. Генеральным соглашением (единым договором), правилами организатора торговли, правилами биржи, правилами клиринга могут быть предусмотрены:

(см. текст в предыдущей редакции)

1) условия и порядок уплаты денежных средств и (или) передачи ценных бумаг в соответствии с пунктом 14 настоящей статьи. При этом сумма подлежащих уплате денежных средств и (или) количество подлежащих передаче ценных бумаг могут определяться отдельно по каждому договору репо, по группе договоров репо и (или) по всем договорам репо, заключенным между сторонами на условиях, указанных таким генеральным соглашением (единым договором) или такими правилами;

2) основания и порядок прекращения обязательств по одному договору репо, по группе договоров репо и (или) по всем договорам репо, заключенным между сторонами на условиях, указанных таким генеральным соглашением (единым договором) или такими правилами, в том числе по требованию одной из сторон при неисполнении или ненадлежащем исполнении другой стороной обязательств по договору репо. При этом прекращение обязательств допускается при наличии одного из условий, предусмотренных подпунктами 1

Сделки РЕПО можно назвать новым этапом в развитии кредитования. Они представляют собой более удобный и надежный вариант такового. Предметом операций данного типа обычно выступают поскольку они обладают высокой ликвидностью и некоторыми другими преимуществами. В ряде случаев предметом сделки может выступать недвижимость или иное имущество. Кроме того, сделки РЕПО могут активно использоваться в ходе биржевых торгов.

В том случае, если продавец не будет располагать необходимой для выкупа ценностей суммой, они так и останутся собственностью покупателя. Именно поэтому такие процедуры считаются наиболее надежным вариантом кредитования. Дополнительным их преимуществом является фиксированная цена, которая устанавливается в момент заключения сделки и по которой должен будет произойти выкуп ценностей продавцом на втором этапе.

В биржевом деле

В ходе биржевых торгов, некоторые участники иногда сталкиваются с необходимостью совершения продажи активов, которых нет у них в наличии. В этом случае может быть заключена сделка РЕПО с лицом, в распоряжении которого требуемые активы есть. У него участник торгов покупает эти активы и перепродает их по своему усмотрению, открывая "короткую" позицию. По прошествии времени, "короткая" позиция закрывается, в результате чего ценности возвращаются к участнику торгов, и он возвращает их первоначальному владельцу, завершая сделку РЕПО.

Первоначальными владельцами обычно выступают Сами РЕПО-сделки изначально заключались только с ценными бумагами, но сейчас возможно их проведение в отношении товаров и ценных бумаг, поскольку для брокеров такие операции являются наиболее удобным способом предоставления трейдерам возможности открытия "коротких" позиций.

Виды

Существует множество вариантов проведения данной процедуры. Для каждой группы случаев стороны могут выбрать наиболее подходящие условия сделки. Основными условиями, согласно которым можно выделить разные виды таких сделок, являются сроки и направление.

Под сроками понимают время, спустя которое должны будут быть выполнены обязательства второго этапа сделки. Под направлением - характер действий каждой из сторон на первом и втором этапах процедуры.

По направлению

- Сделки прямого РЕПО: сторона выступает в роли продавца, обязующегося совершить последующий выкуп продаваемых ценностей.

- Сделки обратного РЕПО: сторона выступает в роли покупателя, у которого продавец обязуется выкупить ценности обратно на втором этапе.

По сроку

Сроком исполнения является период, через который должны быть исполнены обязательства второго этапа. По данному признаку такие сделки могут быть внутридневными, срочными или открытыми.

- Открытые: отличаются тем, что какие-либо сроки не устанавливаются, устанавливается только фиксированная цена, по которой должен быть произведен выкуп ценностей.

- Срочные: имеют установленный срок наступления второго этапа, превышающий один день, до истечения срока считаются действующими.

- Внутридневные: выкуп ценностей должен быть произведен на следующий день.

Особенности

Одной из особенностей является то, как осуществляется учет сделок РЕПО. Несмотря на то что в ходе проведения процедуры дважды совершается продажа (сначала продавцом покупателю, а потом обратно), налогом облагается только прибыль, которую получает одна из сторон ввиду различности сумм, уплачиваемых за одни и те же активы на первом и втором этапах сделки.

Помимо этого, особенностями РЕПО ранее являлись и некоторые неоднозначности, на которые сторонам следовало обращать внимание. Впоследствии закон о ценных бумагах был надлежащим образом дополнен, благодаря чему подобные неоднозначности были устранены.

Преимущества

Основное преимущество состоит в минимальности риска. Если одна из сторон не сможет исполнить свои обязательства на втором этапе, в распоряжении другой стороны останутся или денежные средства, или иные ценности на точно такую же сумму. Единственным источником опасности может стать излишне высокая динамика изменения стоимости данных ценностей. В зависимости от ситуации этот фактор может принести как некоторую дополнительную прибыль, так и определенные убытки.

Кроме того, в числе преимуществ, которыми обладают РЕПО-сделки, - гибкость условий. Стороны могут выбрать подходящий им срок и договориться о цене, которая будет приемлема для каждой из них.

Для покупателя

Для стороны, выступающей на первом этапе в роли покупателя, преимущество состоит в возможности использования приобретенных ценностей в своих целях, до наступления второго этапа. Такой процесс иногда называют получением займа в ценных бумагах. Благодаря данному преимуществу, сделки РЕПО с ценными бумагами и иными активами столь широко распространены в биржевом деле.

В случае если целью операции является выдача денежного займа - покупатель выступает кредитором. То, что ценности переходят в его собственность, служит страховкой на случай неисполнения заемщиком своих обязательств.

Для продавца

Для стороны, осуществляющей на первом ценностей, преимущество состоит в наличии возможности использования полученных денежных средств по своему усмотрению, до наступления второго этапа операции. Благодаря такому преимуществу, процедуры этого типа стали отличной альтернативой классическому кредитованию.

Если речь идет о выдаче займа в ценных бумагах, продавец будет являться кредитором. Переход денежных средств в его распоряжение послужит страховкой на случай невозврата ценностей покупателем.

Прямое кредитование, во всех его разновидностях, далеко не всегда бывает выгодно. В некоторых случаях более эффективно будет использовать другие методы улучшения финансового состояния, одним из которых являются РЕПО-сделки. Это такая специальная система покупки и продажи, при которой выставляется обязательное условие: продавец выкупит ранее проданный товар, каким бы они ни был. В отличие от залога, при подобном подходе на короткий период все права использования переходят непосредственно покупателю (за редким исключением). Только тогда, когда будет осуществлена обратная операция, возможность полного использования объекта РЕПО вернется изначальному владельцу. У подобных сделок достаточно длинная история, и, учитывая особенности подобного подхода, законодательство лишь сравнительно недавно выработало более-менее четкую и адекватную позицию по данному вопросу.

История

Впервые нечто похожее на сделки РЕПО возникло ещё в 1917 году в Соединенных Штатах Америки. Причиной стали очень высокие налоги, поднятые в связи с военными действиями. Стало крайне сложно и очень невыгодно пользоваться ранее существовавшими системами кредитования. Возникла необходимость придумывать что-то новое, более эффективное. РЕПО - это сокращение от английских слов repurchase agreement, что переводится примерно как «соглашение купли-продажи». Первым систему стал использовать Федеральный то есть условно государственная организация. Изначально это делалось для того, чтобы качественно и успешно обеспечивать кредитование банковской системы. Постепенно преимущества от такого подхода стали понятны остальным компаниям и фирмам. И вплоть до Второй мировой войны и Великой депрессии такие сделки становились все более и более популярными. Потом экономическая ситуация изменилась, и необходимость в таких инструментах просто исчезла примерно лет на 30. Вновь актуальными стали лишь в 1950 году и с тех пор опять распространяются по миру, вновь завоевывая популярность. В частности, именно компьютеры, связь и все, что с этим связано, стало очередным толчком для дальнейшего развития финансового инструмента.

Цели

Некоторые считают, что РЕПО-сделки - это вариант покупки или продажи того или иного имущества. На самом деле главной задачей такой операции является кратковременное кредитование в обмен на обладающее примерной той же стоимостью имущество (как материальное, так и нематериальное). Следует отметить, что во многих ситуациях цена на объект сделки в начале ее совершения несколько меньше, чем в конечном итоге. То есть, к примеру, есть акция, которая стоит 10 000 рублей. Компания продает эту ценную бумагу и получает за это 10 тысяч. Так как РЕПО предусматривает обязательный последующий выкуп, то через некоторое время нужно будет совершить обратную операцию. Но к моменту ее осуществления может оказаться так, что теперь эта акция стоит уже 15 тысяч. Как следствие, компании придется вернуть не 10, а 15 тыс. рублей. Интерес обеих сторон вполне очевиден. Так, заемщик очень быстро получает требуемую сумму, а кредитор за сравнительно короткий промежуток времени получает значительную прибыль. Естественно, как и в любых других ситуациях с финансами, всегда возможны риски, которые в данном случае будут выше, чем в более стабильных и понятных операциях с кредитованием. Но полученный доход того стоит.

Объект РЕПО

Сделка РЕПО с акциями является самой распространенной, выгодной, простой и популярной. Изначально подразумевалось, что подобные операции будут осуществляться исключительно с ценными бумагами. Тем не менее по мере развития системы появилось понимание того, что по аналогии можно работать и с любыми другими товарами или продукцией. Смысл подобных операций абсолютно тот же, но главной особенностью является более сложное оформление документов. К примеру, чтобы переоформить право собственности в рамках сделок РЕПО для ценной бумаги, нужно будет потратить незначительное количество времени. А вот для осуществления той же операции с товарами, продукцией, оборудованием или недвижимостью придется уже конкретно заниматься проблемой, что может потребовать значительных усилий и займет больше времени.

Особенности и преимущества

Вкратце о том, что получает заемщик и кредитор, было рассказано выше. Но с учетом того, что именно взаимовыгодное сотрудничество является основой заключения любой сделки прямого РЕПО (как и любых других финансовых договоренностей), на данном вопросе следует остановиться подробней. Так, кредитору (то есть тому лицу, которое приобретает объект) выгоден именно такой подход, потому что он становится полноценным хозяином имущества. В варианте классического кредитования право собственности все равно оставалось бы за заемщиком, что в ряде случаев крайне невыгодно (особенно тогда, когда выгода будет тем больше, чем меньше будет срок реализации товара). К примеру, если кредитор по каким-то причинам отказался от выкупа бывшего его имущества, вторая сторона может быстро и просто, как полноправный владелец, реализовать товар и получить свою прибыль. Не нужно будет ждать, устраивать разбирательство в суде, прибегать к процедуре банкротства и так далее. Следует отметить, что и для самого факта реализации сделки важна только ценность объекта договора, а не то, в каком финансовом состоянии на данный момент находится заемщик. То есть можно вообще не интересоваться тем лицом, которому даются деньги, если оно предлагает ликвидный объект и может подтвердить право на его владение. Как следствие, сама процедура значительно упрощается и ускоряется. Эта же особенность выгодна и для второй заемщика. Как бы плохо с финансами у него ни обстояли дела, если есть ликвидные ценные бумаги (или иной подобный товар), он может получить деньги, и для этого не придется тратить много времени или сил.

Акции и голоса

Есть ещё одна особенность, которая присуща только такой операции, как сделка РЕПО. Пример можно привести такой: компания продает акции, владельцем которых она является. Фактическим владельцем ценных бумаг является кредитор, но вот дивиденды он не получает - они считаются собственностью предыдущего владельца вплоть до того момента, когда он откажется выкупать объект РЕПО. В то же время голоса, которые дают акции, уже принадлежат именно кредитору, что может стать проблемой в некоторых ситуациях. Многие фирмы предпочитают одновременно со сделкой оформлять договор на доверенность, чтобы не терять Естественно, все это зависит от взаимоотношений обеих сторон, особенностей их работы и многих других факторов.

Налоги

Есть ещё одна важная и очень интересная особенность, которой отличаются РЕПО-сделки. Это выплата налогов. В частности, многие из вариантов подобных операций покупки и продажи, которые касаются именно эмитированных ценных бумаг, намного выгоднее, чем другие. К примеру, при обычной сделке пришлось бы платить налог за сам факт осуществления операции. А вот в случае с РЕПО рассматривается такой вариант, при котором оплата производится исключительно за разницу между первоначальной ценой акции (или иной аналогичной ценной бумаги) и ее конечной стоимостью. Это намного выгоднее, чем при другой системе. Следует отметить, что касается это не только ценных бумаг, но и тех которые завершились успешно. То есть акции были выкуплены обратно, а не остались в собственности кредитора. Также нужно учитывать, что максимальный срок не должен превышать 6 месяцев.

Классификация для налогового учета

Одной из базовых проблем, которые возникают при необходимости использовать именно такую систему налогообложения, является необходимость четко классифицировать сделку и ее объект. То есть нужно четко понимать, является ли конкретная операция простой покупкой или продажей ценной бумаги, или же это система кредитования по типу РЕПО. Собственно, о требованиях и условиях подобной операции было рассказано выше. Срок - не более 6 месяцев, объект - один и тот же, относящийся к эмитированным ценным бумагам. Участников сделки только два, и они не меняются, и так далее. Только если процедура отвечает всем требованиям, получится обеспечить льготную систему налогообложения. Следует отметить, что законом допускается небольшая пролонгация, но не больше, чем до конца действия текущего периода. К примеру, если срок сделки заканчивается 10 декабря, то можно продлить его вплоть до конца месяца, но не больше.

Сделки РЕПО с ЦБ

Банк России на данный момент использует такие типы операций исключительно для того, чтобы предоставить ликвидность. Он выступает только как покупатель, приобретающий ценные бумаги от кредитных организаций. Никакие другие стороны не рассматриваются как участники рынка. Кроме всего прочего, следует учитывать, что для того, чтобы пользоваться возможностями, указанные выше, кредитные организации в обязательном порядке должны соответствовать заявленным ЦБ требованиям. В противном случае с ними также никто работать не будет. Учет сделок РЕПО в банках подразумевает три вида дисконтов - нижнего, начального или верхнего уровня. Нужно понимать, что при 100% начальном дисконте акция не будет приниматься в обеспечение.

Механизм и параметры

Сделки РЕПО с Банком России осуществляются двумя способами. Первый подразумевает проведение аукциона, второй - фиксированную стоимость. Еженедельно проводятся торги для передачи средств на 1 неделю. Отдельно могут проводиться дополнительные аукционы, уже ориентированные на кредиты сроком до 6 дней. Временные промежутки, оценка адекватности заявок, суммы и остальные факторы сделок определяются только Банком России.

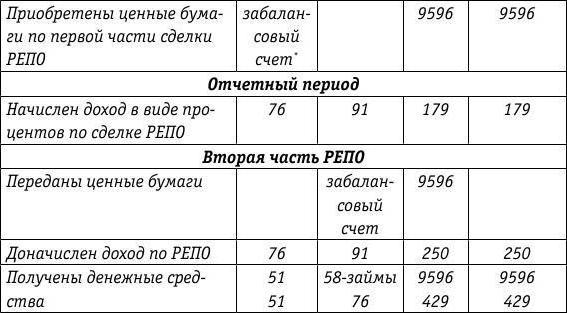

Сделки РЕПО: бухгалтерский учет

В отличие от системы налогообложения, где важны различные особенности, свойства, поскольку от этого может значительно меняться сумма к выплате, в бухгалтерии все намного проще. Так, все подобные операции отображаются просто как покупка или продажа какого-либо актива. Никаких специальных особенностей или других нестандартных действий тут нет, потому следует по стандартной схеме просто отразить сначала движение объекта договора РЕПО в одну сторону, а потом, по мере его возврата, - в другую.

Итоги

Исходя из всего вышесказанного, можно сделать вывод, что РЕПО-сделки - это достаточно простой и понятный механизм кредитования. У него есть масса преимуществ по сравнению с обычными, более классическими системами, но есть и некоторые недостатки. Одним из них может считаться повышенный риск, но больше всего смущает необходимость передачи в полную собственность каких-либо активов. На подобное могут позволить себе пойти только действительно крупные компании.