В данном материале вы можете скачать новый бланк книги учета доходов и расходов при УСН, который нужно применять «упрощенцам» с 2018 года. Эта книга необходима ООО и ИП. В материале обобщаются все возможные форматы новой книги, которые могут пригодиться для заполнения и ознакомления (бланки Word, Excel, pdf). Также вы можете ознакомиться с образцом заполнения и узнать, что изменилось в бланке с 2018 года.

Кто применяет КУДиР в 2018 году

КУДиР – расшифровывается как книга учета доходов и расходов при упрощенной системе налогообложения. В 2018 году книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку (например, ООО и ИП). Форма книги утверждена приказом Минфина России от 22.10. 2012 № 135н. В книге учета доходов и расходов организации и ИП, применяющие упрощенку, должны отражать хозяйственные операции, совершенные в отчетном (налоговом) периоде.

Способы ведения книги

В 2018 году книгу учета доходов и расходов можно вести как «на бумаге», так и в электронном виде (п. 1.4 Порядка, утв. приказом Минфина России от 22 октября 2012 г. № 135н).

В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге. Это следует из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Новая КУДиР с 2018 года

С 2018 года нужно применять новую форму книги учета доходов и расходов. Изменения в КУДиР с 2018 года внесены приказом Минфина от 07.12.2016 № 227н. Вот что меняется.

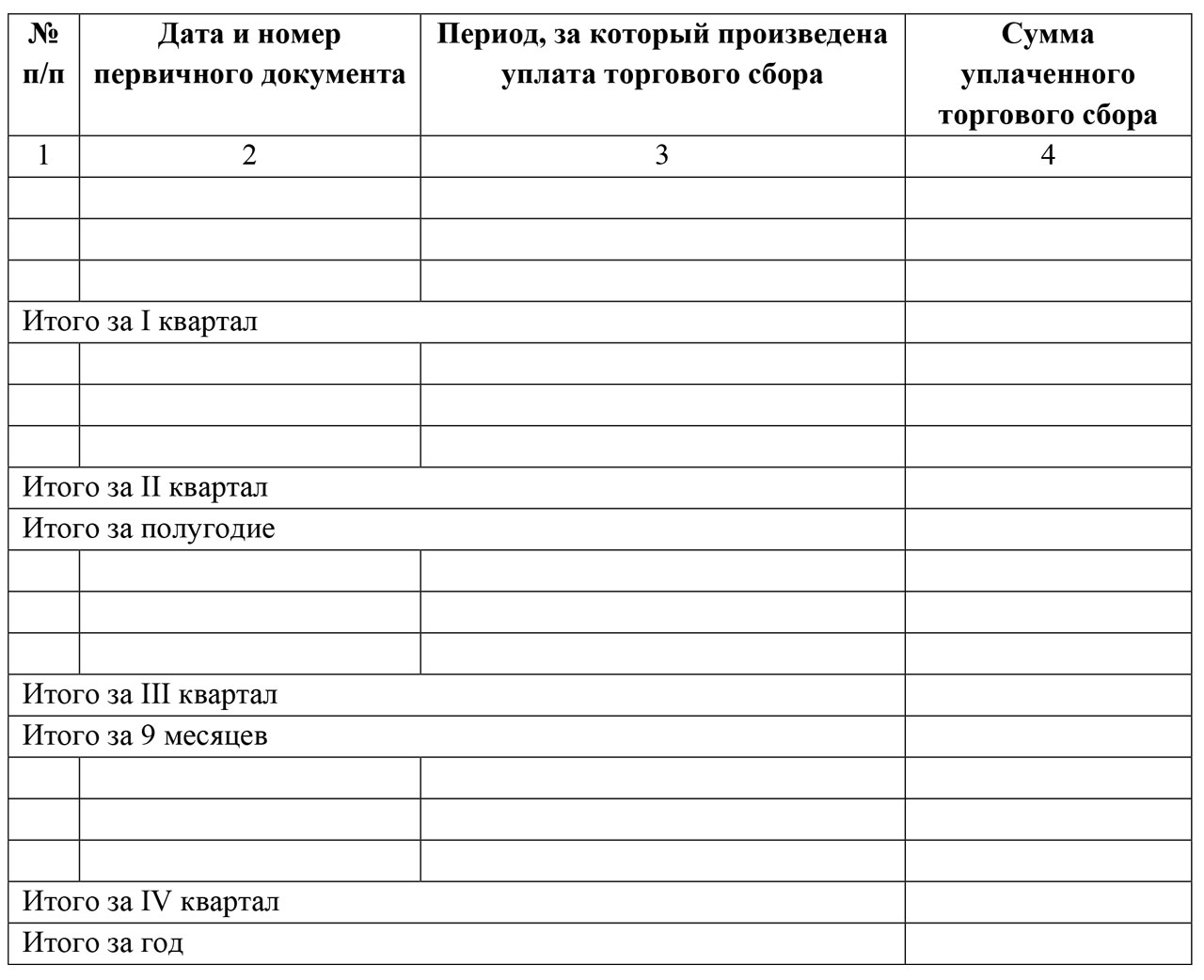

Изменение № 1: новый раздел для торгового сбора

На основании п. 8 ст. 346.21 НК РФ у «упрощенцев», причем даже с объектом «доходы», есть возможность уменьшать единый налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

Для этих целей в книгу учета доходов и расходов с 2018 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности. Заметим, что до 2018 года бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове внесенные суммы сбора и уменьшать на них упрощенный налог еще до внесения его в книгу. С 2018 года такая необходимость отпала.

Изменение № 2: печать

С 2018 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочти отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2017 года это тоже сделать придется, но уже без обязательного фирменного штампа.

Изменение 3: прибыль контролируемых иностранных организаций

С 2018 года в КУДиР должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги с 2018 года Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, в книге доходов и расходов по УСН с 2018 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

Изменение № 4: ИП «доходы» без работников

Обновленные правила заполнения книги учета доходов и расходов с 2018 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2017 года действует статья 430 Налогового кодекса под названием «страховые взносы в фиксированном размере». Она регулирует вопросы начисления страховых взносов индивидуальными предпринимателями “за себя”. С 1 января 2018 года бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: при доходах до 300 000 рублей и 1 процент с доходов выше указанной планки.

Заметим, что до 2018 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов. Что же касается размере фиксированных страховых взносов ИП с 2018 года, то новые суммы мы привели в статье: « ».

Выводы и бланки для скачивания

Итак, обобщим все изменения в книге учета доходов и расходов (КУДиР) с 2018 года в таблице:

| Изменение | Комментарий |

| Новый раздел для торгового сбора | Если вы на упрощенке с объектом «доходы», то торговый сбор, на который уменьшаете налог, нужно будет указывать в отдельном разделе V. |

| Заверять книгу не нужно | Книгу смогут не заверять печатью те компании и предприниматели, которые отказались от штампа. Такое правило для книги прописали четко. |

| Лишнюю прибыль показывать не нужно | В графе 4 «Доходы» раздела I не нужно будет указывать прибыль контролируемых иностранных компаний. Это четко закрепили в порядке заполнения. |

| ИП могут отражать страховые взносы | ИП на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки. |

В итоге книга учета доходов и расходов, применяемая с 2018 года, состоит из титульного листа и пяти разделов:

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»;

- раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»;

- раздел V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

Образец заполнения новой книги

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб. Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

КУДИР в соответствии с законодательством РФ является основным и единственным регистром налогового учета для организаций и ИП, выбравших упрощенную систему налогообложения. Обязанность ведения документа возложена на всех «упрощенцев», вне зависимости от выбранного объекта обложения. Отличие состоит лишь в порядке отражения сведений. До 2013 года все книги учета подлежали обязательному заверению в налоговых органах и лишь с 1 января 2014г. данное требование было отменено.

Книга учета доходов и расходов, образец заполнения которой приведен ниже, является регистром данного учета, обязательным к ведению юрлицами и предпринимателями, выбравшими указанный спецрежим.

До 2013 года КУДИР в обязательном порядке представлялась в инспекцию по месту учета для заверения. С прошлого года данное требование было отменено, но на необходимости ведения и наличия указанного документа у организации и ИП на УСН это никак не отразилось. Все налогоплательщики, применяющие упрощенный спецрежим,обязаны вести книгу, вне зависимости от объекта налогообложения и организационно-правовой формы.

Более подробно о том, что подлежит включению в книгу, чем грозит ее непредставление

Подводя итоги вышесказанному, обобщим основные особенности заполнения КУДИР на УСН «доходы минус расходы»:

- Книгу ведут как ЮЛ, так и ИП . Для последних - это является основанием для освобождения от ведения бухучета;

- С 2013 года необходимости в заверении данного документа в налоговых органах нет;

- С началом каждого года заводится новая книга, в которой подлежат отражению все доходы и расходы, принимаемые при УСН. Даже если деятельность не ведется, регистр подлежит заполнению и предоставлению в контролирующие органы по требованию. Отсутствие указанного документа является основанием для привлечения к ответственности.

- Учет ведется в хронологической порядке, операции отражаются позиционно;

- На УСН - 15% заполнению подлежит Титульный лист, Разделы 1,2,3. Раздел 4 заполняется только

Пример заполнения книги учета доходов и расходов для ИП на УСН

Как вести книгу учета доходов и расходов на УСН

КУДИР ведут ООО и ИП, находящиеся на УСН. Об этом заявляет Налоговый кодекс РФ в статье 346.24. Форма (бланк) книги утверждена приказом Минфина РФ № 135н от 22.10.2012. Это основные нормативные акты, регулирующие все вопросы с КУДИР.

Остановимся на главных правилах, которым нужно следовать при ведении учета:

- Книга учета доходов и расходов для ИП на УСН предусматривается на один налоговый период, применять старую КУДИР в следующем году нельзя. Новый период — новая книга!

- Если даже никакой деятельности вы не осуществляете, то есть сдаете нулевую декларацию, КУДИР все равно вести требуется. Распечатаете пустые страницы, подпишите и все. За отсутствие книги легко получить штраф в 10000 рублей. При этом заверять книгу в ФНС не нужно, вы сами обеспечиваете правильное заполнение и хранение этого документа.

- Записи в книгу заносятся строго по датам, в хронологическом порядке и подтверждаются первичкой. Не сохранился связанный с записью чек или накладная — заполнение книги будет квалифицироваться как «с нарушениями».

- В книге регистрируются только те операции, которые влияют на расчет налогооблагаемой базы. Поэтому КУДИР для ИП на УСН 6 будет отличаться от КУДИР на УСН 15. Не нужно вносить лишние записи, например, возвращенные авансы, ошибочные зачисления, возмещения от фондов по больничным, задатки и пр.

- По окончании налогового периода книгу требуется прошнуровать, пронумеровать, заверить печатью (при наличии) и подписать. Пустые разделы также распечатываются и подписываются.

- Если случилась ошибка при заполнении вручную, нужно ее исправить ручкой и указать причину (дать обоснование), после чего поставить подпись и печать. Иной вариант (пример: использовать корректирующие средства) недопустим.

- В титульном листе поле «Форма по ОКУД» не заполняется, а ОКПО требуется заполнить только при наличии письма из Росстата.

Особенности заполнения внутренних разделов книги:

- При использовании БСО в столбце «Доход» достаточно сгруппировать все бланки, выданные за один день, и сделать по ним одну запись.

- Если вам вернули деньги за товар, то в столбец «Доход» записывается сумма со знаком минус, а в столбец 2 — дата и номер документа, подтверждающего возврат. В расход возвраты не записываются!

- При получении субсидий от государства в Разделе 1 в графах 4 и 5 указывается одна и та же сумма.

- При оплате больничных в КУДИР отражается только та часть выплаченной суммы, которая произведена за счет работодателя, но не ФСС.

Конечно, предусмотреть все многообразие ситуаций, возникающих в бизнесе, невозможно в рамках одной статьи. Поэтому мы предлагаем ознакомиться с образцом заполнения книги учета и доходов и, при желании, скачать бесплатно.

Как заполнить КУДИР для ИП на УСН в 2016 году | Образец обновлено: Ноябрь 30, 2018 автором: Все для ИП

Организации и ИП, которые применяют упрощенную систему налогообложения, обязаны вести налоговый учет своих доходов, а иногда и расходов, в специальной книге. О Книге учета доходов и расходов при УСН в 2019 году расскажем в нашей консультации.

Как вести КУДиР

Форма Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, (КУДиР), а также Порядок ее заполнения утверждены Приказом Минфина России от 22.10.2012 № 135н. Книгу доходов и расходов для ИП на УСН или организаций в формате Excel можно по приведенной ниже ссылке.

Заполнение КУДиР при УСН «доходы минус расходы»

При ведении книги доходов и расходов при УСН необходимо руководствоваться Порядком заполнения КУДиР, который приведен в Приложении № 2 к Приказу Минфина России от 22.10.2012 № 135н.

В этом Порядке даны пояснения по КУДиР, как заполнять при УСН «доходы минус расходы» те или иные разделы. Естественно, упрощенцы с объектом «доходы» также найдут ответы на вопросы заполнения своей «урезанной» книги: напомним, что доходные упрощенцы могут не отражать в КУДиР информацию о своих расходах.

К примеру, по расходам в КУДиР при УСН информация в Разделе I «Доходы и расходы» заполняется так:

- в графе 1 «№ п/п» необходимо указать порядковый номер регистрируемой операции;

- в графе 2 «Дата и номер первичного документа» приводятся дата и номер первичного документа, на основании которого регистрируется расходная операция;

- в графу 3 «Содержание операции» заносится содержание хозяйственной операции, по которой учитывается расход на УСН;

- в графе 5 «Расходы, учитываемые при исчислении налоговой базы (руб.)» упрощенец приводит понесенные и оплаченные им расходы, которые указаны в п. 1 ст. 346.16 НК РФ .

Первичным документом выступают, как правило, платежные поручения, ведь доходы и расходы признаются на УСН по кассовому методу (п.п. 1,2 ст. 346.17 НК РФ).

Форма книги учета доходов и расходов с 2018 года

С 01.01.2018 организации и ИП на УСН применяют обновленную книгу учета доходов и расходов (поправки в нее были внесены

Сервис позволяет:

- Подготовить книгу доходов и расходов

- Сформировать файл

- Протестировать на ошибки

- Распечатать книгу доходов и расходов

- Отправить через интернет!

Данные образцы новых форм книг учета программы «БухСофт: Упрощенная система» и «Бухсофт Онлайн» заполняют автоматически!

С 2018 года необходимо заполнять новую книгу доходов и расходов 2018. В форму Книги учета доходов и расходов с 2018 года добавлен раздел V. В нем «упрощенец», который рассчитывает единый налог с доходов (6%), должен прописать сумму уплаченного им торгового сбора. Что необходимо для уменьшения на нее суммы единого налога. Эти изменения в КУДиР 2018 прописаны в Приказе Минфина России от 07.12.2016 № 227.

Прошлогодние бланки книг учета:

Как заполнять книгу учета доходов и расходов

На каждый новый налоговый период (год) открывайте новую книгу учета, в единственном экземпляре.

В книге учета доходов и расходов организации и предприниматели отражают хозяйственные операции. Записи вносятся в книгу учета в хронологическом порядке на основании первичных документов (п. 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 № 135н). Регистрировать в книге учета можно документы, подтверждающие поступление или перечисление оплаты: платежные поручения, банковские выписки, кассовые чеки. А также документы, подтверждающие сумму расходов: товарные чеки, квитанции, накладные, акты приема-передачи и т. п. Об этом сказано в письме Минфина России от 6 декабря 2016 № 03-11-06/2/72657. Показатели указывайте в полных рублях, без копеек.

Если ведете книгу учета на бумаге, до начала записей заполните титульный лист, сшейте и пронумеруйте страницы, заверьте подписью руководителя. А если электронно, то тоже самое нужно сделать по окончании налогового периода, распечатав книгу.

Объект «доходы»

Заполняйте раздел I, раздел IV и раздел V. По общему правилу, в Разделе I указывайте только доходы. Но есть два исключения. Первое - расходы на мероприятия, направленные на снижение безработицы и оплаченные за счет бюджетных средств. Второе - расходы за счет субсидий, полученных на поддержку малого и среднего бизнеса в соответствии с Законом от 24 июля 2007 № 209-ФЗ. Такие суммы показывайте в графе 5, как это предусмотрено пунктом 1 статьи 346.17 Налогового кодекса РФ. В частности, сумму полученной субсидии отразите в графе 4 раздела I, а в графе 5 укажите суммы расходов, которые организация осуществила за счет этих средств. Разница между этими показателями должна быть равна нулю. Аналогичные разъяснения есть в письме Минфина России от 28 сентября 2017 № 03-11-06/2/62961. По желанию, конечно, можно отражать в графе 5 и любые другие расходы, которые связаны с получением доходов. Но на расчет единого налога эти данные влиять не будут.

На объекте «доходы» начисленный налог (авансовый платеж за отчетный период) можно уменьшать на сумму налогового вычета. Этот вычет отражайте в разделе IV.

Объект «доходы минус расходы»

Заполняйте разделы I-IV книги, а также справку к разделу I.

| Вид расхода | Дата признания | Основание |

| Расходы на приобретение покупных товаров | День одновременного выполнения трех условий: поставка произведена, товары оплачены продавцу и реализованы на сторону. Стоимость товаров списывается одним из способов: - по стоимости единицы товаров; - по средней стоимости; - по стоимости первых по времени приобретений (ФИФО) |

|

| Расходы, связанные с приобретением и реализацией товаров | День одновременного выполнения двух условий: расходы, связанные с приобретением и реализацией товаров, понесены (услуги оказаны) и оплачены | подп. 23 п. 1 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК РФ |

| Расходы на уплату налогов и сборов в бюджет | Дата уплаты налогов и сборов в бюджет. День погашения налоговой недоимки (в случае наличия задолженности перед бюджетом) |

подп. 22 п. 1 ст. 346.16, подп. 3 п. 2 ст. 346.17 НК РФ |

| «Входной» НДС, перечисленный поставщику | Суммы «входного» НДС, учтенные по отдельной статье затрат, отразите в расходах при одновременном выполнении следующих условий: - налог уплачен поставщику; - товары (работы, услуги), к которым относится сумма «входного» НДС, реализованы (выполнены, оказаны) |

подп. 8 п. 1 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК РФ, письма Минфина России от 7 июля 2006 г. № 03-11-04/2/140, от 29 июня 2006 г. № 03-11-04/2/135 |

| Расходы на приобретение, сооружение, изготовление, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств | Последнее число отчетного (налогового) периода (в отношении фактически понесенных и оплаченных расходов) | подп. 1 п. 1 и п. 3 ст. 346.16, подп. 4 п. 2 ст. 346.17 НК РФ |

| Расходы на оплату труда | День погашения задолженности (списание денег со счета организации, выдача зарплаты из кассы) | подп. 6 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ |

| Материальные расходы (в т. ч. расходы на приобретение сырья и материалов) | По общему правилу - день одновременного выполнения двух условий: - материальные ресурсы оприходованы (приняты к учету); - задолженность по оплате материальных ресурсов погашена |

подп. 5 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ, письмо Минфина России от 23 января 2009 г. № 03-11-06/2/4 |

| Расходы на оплату процентов за пользование заемными средствами (банковскими кредитами) | День погашения задолженности | подп. 9 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ |

| Расходы на оплату услуг сторонних подрядчиков | День погашения задолженности за оказанные услуги | подп. 1 п. 2 ст. 346.17 НК РФ |

Книга доходов и расходов при УСН 2018: скачать программу бесплатно

Книгу доходов и расходов по УСН программа оформит сама!

Заполнение книги доходов и расходов

В программах БухСофт: Упрощенная система и Бухсофт Онлайн для вас реализована возможность автоматически заполнять книгу доходов и расходов в соответствии с действующим законодательством и данными введенными при учете покупок и продаж, учете производства и заработной платы, а также в учете основных средств и нематериальных активов.

Совокупность этих функций убережет вас от возможных ошибок и неточностей в учете и отчетности. Расчет налогов и формирование платежек отныне станет функцией программы, вам надо только распечатать предлагаемые программой документы.

Принцип работы - все очень просто!

При нажатии на кнопку «Заполнить» появляется окно «Условия формирования», в котором указывается Период, за который должна быть сформирована книга и галочкой отмечаются Источники формирования:

- Учет покупок (косвенные расходы)

- Выпуск продукции (прямые расходы)

- Учет продаж (доходы от реализации)

- Учет продаж (себестоимость товара)

- Выплата зарплаты и уплата налогов

- Амортизация

В соответствии с данными, введенными в этих формах, заполнится книга. Любые записи, перенесенные в книгу автоматически, могут быть отредактированы вручную в самой книге.

Ручное заполнение книги доходов и расходов

Может использоваться самостоятельно, без иных функций предлагаемых в программе. В этом случае пользователь просто осуществляет запись в программу хозяйственных операций с помощью справочника доходов и расходов, а программа автоматически формирует и выводит на печать Декларацию по единому налогу и саму Книгу доходов и расходов.

Вручную можно добавить записи и после автоматического заполнения книги.

Печать книги доходов и расходов

В соответствии с «Порядком отражения хозяйственных операций в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения», книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. Книга выводиться в формате Excel по кнопке «Печать».