Чисто технически, как рассчитать аванс по зарплате, не составляет для бухгалтера большого труда. В то же время есть извечный вопрос про аванс: это сколько процентов от зарплаты? Рассмотрим, что говорит законодательство на этот счёт и что думают чиновники. Какие у работодателя есть ограничения и возможности при определении размера аванса и его выплате? Об этом – в нашей консультации.

Сколько процентов

Неотъемлемые части дохода каждого человека за выполнение трудовых обязанностей – это аванс и зарплата. При этом сколько процентов от зарплаты составляет аванс, Трудовой кодекс РФ не говорит. Более того: сам термин «аванс по зарплате» в 2019 году и ранее в Кодексе отсутствует. Разъяснения Минтруда и Роструда периодически стараются закрыть этот пробел в законодательстве относительно аванса и сколько от зарплаты он может или должен быть.

И всё же сколько должен быть аванс от зарплаты в 2019 году? Из положений ст. 136 Трудового кодекса РФ вытекает основной принцип, что зарплата за первую половину месяца по ТК РФ должна соответствовать фактически отработанному сотрудником времени за этот период.

ПРИМЕР

ООО «Гуру» в своих внутренних документах по труду не стало устанавливать в 2019 году процент аванса от зарплаты, а ввела всему персоналу единый фиксированный размер оплаты труда за первую половину месяца в размере 10 000 рублей. Насколько это законно?

Формально ООО «Гуру» не нарушило нормы трудового законодательства не определив, аванс – какой процент от зарплаты. В то же время, по мнению Минтруда, уменьшение оплаты труда за 1-ю половину месяца при начислении можно считать трудовой дискриминацией, которая ухудшает трудовые права работников (письмо от 10.08.2017 № 14-1/В-725).

Интересно, что до сих пор действует постановление Совета Министров СССР от 23 мая 1957 года № 566, которое оговаривает, какой процент от зарплаты составляет аванс. Согласно этому нормативному документу, сколько процентов от зарплаты аванс в 2019 году, зависит от соглашения администрации предприятия (организации) с профсоюзной ячейкой при заключении коллективного договора.

Есть и чёткий критерий, какой процент от зарплаты составляет аванс. В 2019 году его наименьший размер должен быть не ниже тарифной ставки сотрудника за отработанное время.

Многие спрашивают, может ли аванс быть больше зарплаты. Да, действующее законодательство это не запрещает.

Аванс 40% – нарушение?

Иногда аванс 40 процентов от зарплаты – нарушение ст. 136 ТК РФ. Откуда берётся эта цифра? Поясним, как рассчитать аванс по зарплате.

ПРИМЕР

Величина оплаты труда за первую половину месяца должна соответствовать трудовым затратам сотрудника.

100% оклада МИНУС 13% НДФЛ = 87% оклада. Половину оклада – 43,5% – условно округляем до 40%.

То есть на практике перед бухгалтером обычно стоит задача не доводить дело до задолженности по подоходному налогу. Поэтому оставляют как бы резерв под НДФЛ, выдавая аванс не 50, а 40% от оклада. Хотя де-юре это нарушает советское постановление № 566, которое мы упоминали выше.

Таким образом, сколько процентов платят аванс от зарплаты, в большинстве случаев зависит от фактически отработанных дней за первую половину месяца. Разумеется, при сдельном труде нужно применять иной подход к тому, как рассчитывается аванс по зарплате – по фактическим результатам. И третий вариант – фиксированный аванс.

Как соотносятся

На практике жёстких рамок нет в отношении того, что больше – аванс или зарплата. Однако принято, что основную часть положенного дохода работник получает именно при получении заработной платы. То есть второй части.

Можно выделить основные критерии, в чем разница аванса и зарплаты:

- сначала выдают аванс, потом заработную плату;

- аванс обычно меньше основной зарплатной части;

- обычно аванс – это какая-то часть зарплаты.

Как рассчитать

ПРИМЕР

Оклад Е.А. Широковой, работающей бухгалтером в ООО «Гуру» на пятидневке, составляет 30 000 рублей. Согласно внутреннему акту, дата выдачи аванса – 15-е число текущего месяца. Количество фактически отработанных ею дней с 01 по 15 сентября 2019 года равно 11-ти. Как считается аванс по зарплате за сентябрь с учетом подоходного налога?

(30 000 р. – 3900 р.) / 21 × 11 = 13 671 р.

- 3900 руб. – НДФЛ;

- 21 – число рабочих дней в сентябре.

В 2019 году в трудовом законодательстве не было принципиальных изменений относительно того, как по-новому считать зарплату и аванс. Однако мы будет держать вас в курсе, если они появятся. В том числе очередные разъяснения чиновников на этот счёт.

Как выплачивать

На основании ст. 136 ТК РФ оплата труда должна быть выдана не реже каждых ½ месяца. Роструд в письме от 26 сентября 2016 года № ТЗ/5802-6-1 рассматривает, как выплачивается зарплата и аванс. По его мнению, выдача аванса и зарплаты по новым правилам (Закон от 03.07.2016 № 272-ФЗ) должна происходить в следующие даты:

- за 1-ю половину месяца – в установленный день с 16 по 30 (31) число текущего месяца;

- за 2-ю половину – с 01 по 15-е число месяца, который идёт следом.

Положения ТК РФ не оставляют сомнений, обязательно ли платить аванс по зарплате. Да, это необходимо делать.

Конкретно, как платится аванс и зарплата, каждый наниматель определяет в своих внутренних документах о труде.

Сроки выплаты

Про сроки выплаты аванса и зарплаты в 2017 году Министерство труда высказалось в своём письме от 10 августа 2017 года № 14-1/В-725. Согласно ему, ТК РФ не установлены:

- конкретные сроки выплаты зарплаты и аванса;

- ее размер за полмесяца.

Таким образом, какого числа аванс и зарплата каждое предприятие регулирует у себя самостоятельно. На практике, когда платят аванс и зарплату оговаривают во внутреннем нормативном акте – положении, правилах, соглашении либо коллективном договоре.

Есть жёсткий ориентир, когда выплачивается аванс и зарплата в России: не позже 15 календарных дней после окончания периода, за который она начислена (письмо Минтруда от 10.08.2017 № 14-1/В-725). А точный день месяца должен быть прописан хотя бы в одном из этих документов:

- локальных правилах трудового распорядка;

- коллективном договоре;

- трудовом контракте.

Платёжка на аванс по з/п

После того как начисляется аванс и зарплата, оформляют соответствующую платёжку. При этом основная особенность платежного поручения на аванс по зарплате – образец надписи в графе «Назначение платежа».

Как было сказано, формально в ТК РФ нет понятия «аванс по заработной плате». Поэтому слово «аванс» можно не указывать.

Вот приемлемый вариант при перечислении аванса на карту работника:

Как правило, если вы скидываете зарплату напрямую на карточку работнику, его Ф.И.О. и лицевой счёт указывать в назначении платежа не нужно.

С.А. Шилкин, руководитель экспертного направления журнала «Зарплата»

Аванс - зарплата за первую половину месяца. Но в Трудовом кодексе нет такого определения. Нет и порядка расчета аванса, его устанавливает компания. При этом работодатель должен учитывать требования трудовой и налоговой инспекции. Трудовики контролируют размер, а налоговики уплату НДФЛ с зарплатных выплат.

Ошибка в сумме аванса приводит к печальным последствиям. Если выплатить слишком мало - накажет трудовая инспекция, если слишком много - возникает риск, что претензии о неуплате НДФЛ предъявит налоговый инспектор. Мы нашли идеальный способ расчета аванса, который учитывает требования и трудового, и налогового законодательства на 100%.

За невыплату аванса - дисквалификация

Работодатель обязан платить зарплату два раза в месяц (ч. 6 ст. 136 ТК РФ). Даже заявления работников с формулировкой: «Прошу платить мне зарплату один раз в месяц » не уберегут от неприятностей при проверке. Трудовые инспекторы наложат штраф на компанию в размере до 50 000 руб., на руководителя и бухгалтера - до 20 000 руб. (ч. 6 ст. 5.27 КоАП РФ), а при повторном нарушении, возможно, дисквалифицируют директора и бухгалтера (ч. 7 ст. 5.27 КоАП РФ). Судьи их поддержат.Андрей Владимирович Фролов, юрист, генеральный директор ООО «Центр правовой защиты “ЭксЛеге”»:

«Судьи поддерживают санкции, если компания платит зарплату один раз месяц и в отношении руководителя ранее применялось административное наказание за это нарушение. Приведу примеры решений.

Дисквалификацию директора на один год поддержал Верховный суд Республики Татарстан (постановление от 28.09.2016 № 4а-1390м).

Штрафы для компании в сумме 30 000 и 40 000 руб. оставили в силе:

- Верховный суд Республики Марий Эл (постановление от 26.02.2016 № 4А-21/2016);

- Самарский областной суд (решение от 08.09.2016 № 21-1880/2016).»

Роструд не разрешает платить всем фиксированный аванс

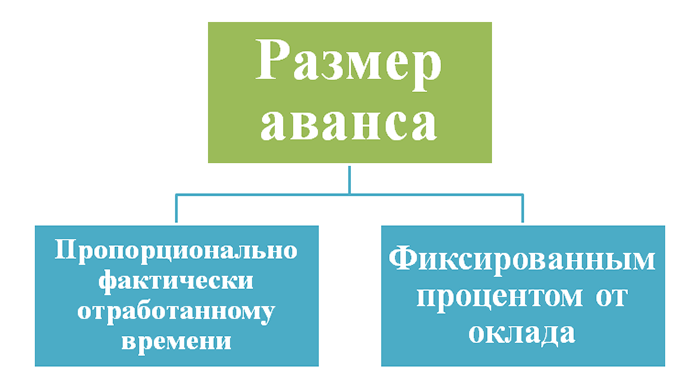

Способы расчета аванса можно свести к трем основным вариантам:- процент от оклада;

- пропорционально отработанному времени;

- фиксированная сумма в рублях.

Как вы считаете аванс по заработной плате?

Результаты опроса посетителей сайта zarp.ru:40% от оклада - 35%,

50% от оклада - 19%,

43,5% от оклада - 3%.

Определяем фактическую зарплату за первую половину месяца - 34%,

Платим фиксированную сумму в рублях - 9%.

Комментирует Иван Иванович Шкловец, заместитель руководителя Федеральной службы по труду и занятости:

«Как определять размер аванса по зарплате, Трудовой кодекс не определяет. Компания вправе установить процент от оклада, например 40%, с корректировкой на фактически отработанное время в первой половине месяца (примеч. ред. - см. пример 1).»

Аванс в фиксированной сумме, например 5000 руб., не нарушает закон, но несет риски для работодателя. Он обязан будет его платить, даже если работник в первой половине месяца болел, был в отпуске, командировке. По итогам месяца зарплата может оказаться меньше выплаченного аванса. Удержать НДФЛ бухгалтер не сможет. Разберем проблемы других способов расчета аванса.

Расчет аванса в процентах от оклада

Трудовые инспекторы не против аванса в процентах от оклада за первую половину месяца. Под первой половиной месяца следует понимать период времени с 1-го по 15-е число (письмо Минтруда от 21.09.2016 № 14-1/В-911).Почему выбирают размер аванса 40% оклада

Зарплата за каждую половину месяца должна быть примерно в равных суммах без учета премий (письмо Минздравсоцразвития России от 25.02.2009 № 22-2-709). Чтобы выполнить эти требования, компании устанавливают размер аванса 50% оклада. Что получается в результате, комментирует Елена Вячеславовна Воробьева, член Научно-экспертного совета Палаты налоговых консультантов РФ, канд. экон. наук:«Предположим, что оклад - 20 000 руб. В месяце 20 рабочих дней (10 раб. дн. + 10 раб. дн.). Если аванс - 50% оклада, то:

- аванс 10 000 руб. (20 000 руб. х 50%);

- к выплате за вторую половину 7400 руб. (20 000 руб. – 2600 руб. (НДФЛ) – 10 000 руб. (аванс).

Если аванс - 40% оклада, то:

- аванс 8000 руб. (20 000 руб. х 40%);

- к выплате за вторую половину 9400 руб. (20 000 руб. – 2600 руб. (НДФЛ) – 8000 руб. (аванс)).

Вариант аванса “40% оклада” дает более равные выплаты, чем “50% оклада”, больше соответствует требованию о примерно равных частях зарплаты за первую и вторую половину месяца».

Обратите внимание: аванс 40% оклада не освобождает бухгалтера от дополнительных расчетов, если первую половину месяца работник отработал не полностью. Зарплату, в том числе за первую половину месяца, работник получает за труд (ч. 1 ст. 129 ТК РФ). Если он не трудился, зарплата ему не положена. Например, работник с 1-го по 15-е число:

- болел;

- находился в отпуске;

- ездил в командировку;

- прогуливал.

Кадровик сообщит бухгалтеру, какие работники отработали не все дни с 1-го по 15-е число. Таким работникам бухгалтер рассчитает аванс пропорционально отработанному времени. Этот порядок нужно прописать в положении об оплате труда или коллективном договоре.

Пример 1

Работник часть дней в первой половине месяца был в отпускеКомпания платит зарплату за первую половину месяца 17-го числа. Размер аванса - 40% оклада.

Оклад А.Г. Брусницына - 27 200 руб. Сотрудник находился в отпуске с 1 по 5 февраля и отработал с 6 по 15 февраля 2017 года 8 рабочих дней. В первой половине февраля 11 рабочих дней.

В каком размере работник получит аванс?

Решение

17 февраля Брусницын получит аванс 7912,73 руб. (27 200 руб. × 40% : 11 раб. дн. × 8 раб. дн.).

Итак, если выбирать размер аванса между 40% или 50% оклада, то первый вариант более удачный. Но и он не лишен недостатков.

Проблема с НДФЛ, если аванс - 40% оклада

Аванс в размере 40% оклада может привести к тому, что по итогам месяца работник получит деньги за неотработанное время. Это происходит из-за того, что нерабочих праздничных дней в первой половине января, марта, мая, июня и ноября рабочих дней меньше, чем во второй. Расчет покажем на примере 2 ниже.Пример 2

Работник получил незаработанный аванс: как считать НДФЛКомпания платит аванс 16-го числа текущего месяца, а зарплату - 1-го числа следующего месяца. Размер аванса - 40% оклада.

Оклад А.Г. Брусницына - 27 200 руб. Сотрудник отработал с 9 по 13 января 2017 года. С 16 по 31 января болел.

16 января Брусницын получил аванс 10 880 руб. (27 200 руб. × 40%).

Сколько Брусницын заработал по итогам января? Как отразить заработанную сумму в 6-НДФЛ?

Решение

По итогам января Брусницын заработал 8000 руб. (27 200 руб. : 17 раб. дн. × 5 раб. дн.). Сумму 2880 руб. (10 880 руб. – 8000 руб.) сотрудник получил не за работу.

НДФЛ с зарплаты составил 1040 руб. (8000 руб. × 13%).

Дата получения дохода в виде заработной платы в сумме 8000 руб. - 31.01.2017.

1 февраля при выплате заработной платы за январь удержать НДФЛ из доходов Брусницына невозможно. Начислений сверх выплаченного аванса не было.

Бухгалтер удержит НДФЛ, исчисленный с зарплаты за январь, из ближайшей выплаты - из аванса за февраль 16 февраля. Записи в разделе 2 формы 6-НДФЛ смотрите ниже (образец 1).

Образец 1. Фрагмент раздела 2 формы 6-НДФЛ за I квартал 2017 года

Комментирует Дмитрий Александрович Морозов, заместитель начальника отдела налогообложения доходов физических лиц ФНС России:«Дата получения дохода в виде зарплаты (п. 2 ст. 223 НК РФ):

- последний день месяца, за который она начислена;

- последний день работы сотрудника в организации в случае его увольнения до окончания месяца.

Пока не закончился месяц, платить НДФЛ с аванса закон не обязывает. Удержать налог следует при окончательном расчете с работником по итогам месяца. Заплатить в бюджет нужно не позже следующего дня (п. 6 ст. 226 НК РФ)».

В ситуации из примера 2 выше налоговики попросят бухгалтера дать пояснения. Их заинтересует, почему в разделе 2 формы 6-НДФЛ в строке 100 стоит дата 31 января 2017 года, а в строке 110 - дата 16 февраля 2017 года? В разделе 2 формы 6-НДФЛ инспектор увидит и блок строк, связанный с выдачей зарплаты за январь 1 февраля 2017 года. Бухгалтеру придется дать пояснения, почему он не удержал налог 1 февраля 2017 года. Как написать пояснения, смотрите ниже (образец 2).

Образец 2. Пояснения налоговикам о разнице между датами в строках 100 и 110 формы 6-НДФЛ

В данной ситуации бухгалтер отразил в 6-НДФЛ правдивую информацию, права работника не нарушил. Штраф за недостоверные сведения налоговики начислить не вправе (письмо ФНС России от 09.08.2016 № ГД-4-11/14515).

Что делать с незаработанной суммой 2880 руб. в примере 2 выше? Предлагаем два варианта. Первый - учесть ее при выдаче аванса за следующий месяц (ч. 2 ст. 137 ТК РФ).

Пример 3

Зачет части выданного работнику, но незаработанного аванса в счет зарплаты за следующий месяцПо итогам января стало ясно, что в аванс 16 января работник получил 8000 руб. за работу, а 2880 руб. не за работу. Что делать? Какие документы оформить?

Решение

Бухгалтер подготовил бухгалтерскую справку (см. образец 3 ниже).

Образец 3. Бухгалтерская справка

Бухгалтер зачтет неотработанный в январе аванс в сумме 2880 руб. в счет аванса за февраль 2017 года. Основание - часть 2 статьи 137 Трудового кодекса. Аванс за февраль бухгалтер рассчитает за вычетом НДФЛ с зарплаты за январь и излишне выплаченной в январе суммы (на основании бухгалтерской справки). Аванс за февраль к выдаче составит 6960 руб. (27 200 руб. × 40% – 2880 руб. – 1040 руб.).2880 руб. бухгалтер покажет в 6-НДФЛ в составе дохода в виде заработной платы за февраль. Дата получения дохода - 28.02.2017. Бухгалтер исчислит НДФЛ по итогам февраля, а удержит при выплате заработной платы за февраль 1 марта 2017 года.

Второй вариант - удержать НДФЛ с 2880 руб. в день выплаты аванса за февраль. Тогда в этот день вы удержите налог со всей суммы аванса в 10 880 руб., который сотрудник получил в январе.

Аванс пропорционально отработанному времени

Трудовые инспекторы не против, если вы рассчитаете аванс пропорционально отработанному времени (формула ниже). Для них важно, чтобы вы учли требование постановления Совмина СССР от 23.05.57 № 566. В документе установлено правило: размер аванса за первую половину месяца должен быть не ниже тарифной ставки рабочего за отработанное время. Это положение цитирует:- Минтруд в письме от 05.08.2013 № 14-4-1702;

- Верховный суд в постановлении от 06.06.2016 № 29-АД16-10.

Формула. Аванс с учетом отработанного времени

Пример 4

Расчет аванса пропорционально отработанному времениОклад С.Н. Ерофеева - 20 000 руб. В феврале 2017 года 18 рабочих дней. Первую половину месяца с 1 по 15 февраля - 11 рабочих дней Ерофеев отработал полностью. Компания платит аванс 17-го числа исходя из оклада пропорционально отработанному времени.

Какую сумму аванса получит работник?

Решение

Работник получит 17 февраля аванс 12 222,22 руб. (20 000 руб. : 18 раб. дн. × 11 раб. дн.).

НДФЛ при расчете аванса пропорционально отработанному времени

Способ расчета аванса в примере 4 выше полностью соответствует официальным рекомендациям трудовиков. Однако, с точки зрения бухгалтеров и налоговиков, он недостаточно хорош.Во-первых, к моменту расчета аванса бухгалтер должен иметь полную информацию о времени, отработанном в первой половине месяце каждым работником. Но закрывать табель два раза в месяц большинство работодателей не хочет.

Во-вторых, могут возникнуть трудности с расчетом НДФЛ. Например, работник уйдет на больничный с 16-го числа и проболеет до конца месяца. По итогам месяца суммы к выдаче нет. Получится, что аванс - это зарплата за месяц. Но удержать НДФЛ не из чего. Рассмотрим эту ситуацию на примере.

Пример 5

Во второй половине месяца работник болелВоспользуемся условиями примера 4 выше. 17 февраля С.Н. Ерофеев получил аванс за февраль пропорционально отработанному времени в сумме 12 222,22 руб.

С 16 февраля по 15 марта 2017 года работник находился на больничном. Права на вычеты у Ерофеева нет.

Как удержать НДФЛ с зарплаты за февраль?

Решение

В день перечисления аванса - 17 февраля 2017 года бухгалтер не удерживал НДФЛ, так как Налоговый кодекс этого не требует. Ведь дата получения дохода еще не наступила.

Отработанного времени во второй половине февраля у работника нет. Зарплата за отработанное в феврале время равна 12 222,22 руб. Сумма НДФЛ - 1589 руб. (12 222,22 руб. × 13%).

По итогам февраля бухгалтер не будет доначислять зарплату Ерофееву.

2 марта нет суммы к выдаче. В связи с этим у бухгалтера нет возможности в этот день удержать НДФЛ.

Бухгалтер удержит налог при ближайшей выплате денег - 17 марта 2017 года (в пятницу) из аванса за март, перечислит налог не позже 20 марта 2017 года (в понедельник).

Как пояснить налоговикам разницу между датами получения дохода и удержания НДФЛ

В примере 5 выше возник значительный временной разрыв между днем получения дохода и датой удержания НДФЛ. Эту разницу инспекторы увидят в форме 6-НДФЛ (см. пример 6 ниже).Пример 6

Записи в 6-НДФЛПродолжим предыдущий пример. 17 февраля С.Н. Ерофеев получил аванс 12 222,22 руб. Эта сумма оказалась его итоговой зарплатой за февраль (дата получения дохода - 28.02.2017). Бухгалтер удержал налог 1589 руб. только 17 марта.

Как заполнить блок строк 100-140 в разделе 2 формы 6-НДФЛ?

Решение

Записи в разделе 2 формы 6-НДФЛ смотрите ниже (образец 4)

Образец 4. Фрагмент 6-НДФЛ за I квартал 2017 года

В ситуации из примера 6 налоговики так же, как в примере 2 в начале статьи, попросят пояснить, почему в разделе 2 формы 6-НДФЛ за I квартал 2017 года в строке 100 стоит дата - 28 февраля 2017 года, а в строке 110 дата - 17 марта 2017 года. Ведь между этими датами была выплата денег работникам - 2 марта 2017 года.

Бухгалтер должен написать пояснения. Образец пояснений смотрите выше (образец 2).

Штраф за недостоверные сведения в форме 6-НДФЛ налоговики не начислят. Бухгалтер отразил в отчете правдивую информацию, налоговые права работника не нарушил (письмо ФНС от 09.08.2016 № ГД-4-11/14515).

Идеальный аванс - пропорционально окладу с корректировкой на понижающий коэффициент 0,87

В примерах 4-6 бухгалтер рассчитал аванс пропорционально отработанному времени. Но даже соблюдение этих правил привело к тому, что удерживать НДФЛ приходится из начислений за следующий месяц.Есть ли беспроблемый способ расчета аванса? Да, есть. Достаточно рассчитать аванс пропорциональным способом с применением понижающего коэффициента 0,87.

Пример 7

Аванс с корректировкой на коэффициент 0,87Воспользуемся условиями примеров 4-6 и дополним их. Локальным нормативным актом компании установлено, что аванс рассчитывается пропорционально времени, отработанному в первой половине месяца, с корректировкой на коэффициент 0,87.

Какую сумму аванса получит С.Н. Ерофеев, если:

- оклад работника 20 000 руб.;

- за первую половину февраля сотрудник отработал 11 рабочих дней?

Какие записи в 6-НДФЛ сделает бухгалтер?

Решение

Формула расчета аванса в данном варианте выглядит так:

Бухгалтер применил формулу для расчета аванса за февраль.

17 февраля работник получит аванс 10 633,33 руб. (20 000 руб. : 18 дн. × 11 дн. × 0,87). 28 февраля бухгалтер рассчитает работнику зарплату 12 222,22 руб., НДФЛ - 1589 руб. (12 222,22 руб. × 13%).

2 марта бухгалтер удержит из зарплаты работника аванс и НДФЛ. К выплате работнику за месяц - –0,11 руб. (12 222,22 руб. – 1589 руб. – 10 633,33 руб.). Это погрешность от округления НДФЛ (п. 6 ст. 52 НК РФ).

Записи в разделе 2 формы 6-НДФЛ за I квартал 2017 года смотрите ниже (образец 5).

Образец 5. Фрагмент раздела 2 формы 6-НДФЛ за I квартал 2017 года

Ни трудовой, ни налоговый инспектор не оштрафуют компанию, если вы запишите во внутреннем локальном нормативном акте, что считаете аванс исходя из оклада пропорционально отработанному времени и включите в расчет понижающий коэффициент 0,87.

Выплата заработной платы производится 21 числа текущего месяца и 7 числа месяца, следующего за отработанным. 21 ноября Петров П.П. получит следующую выплату: (35000/21)*10=16666,66 рублей (с учётом удержания НДФЛ выплата составит 14500 рублей). Читайте так же статью ⇒«Зарплата за неполный месяц» Что больше: аванс или зарплата? Действующее трудовое законодательство не запрещает работодателю производить выплату аванса в размере, большем выплаты заработной платы. При этом необходимо чётко придерживаться нормативных актов (в частности ст. 136 ТК РФ и Письма Министерства труда и социальной защиты РФ от 3 февраля 2016 г. № 14-1/10/В-660), где говорится о том, что первая выплата заработной платы должна соответствовать отработанному количеству дней. Чаще всего аванс по размеру уступает размеру заработной платы, т.к.

Как рассчитать аванс по зарплате — новые правила расчета

Конкретная дата выплата заработной платы должна быть установлена:

- правилами внутреннего трудового распорядка,

- коллективным договором,

- трудовым договором

Каким образом работник узнает о размере аванса? В соответствии со ст. 136 ТК РФ работодатель обязан извещать в письменной форме каждого работника:

- о составных частях заработной платы, причитающейся ему за соответствующий период;

- о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

- о размерах и об основаниях произведенных удержаний;

- об общей денежной сумме, подлежащей выплате.

Таким образом, работник в расчётном листке может увидеть размер своего аванса.

Расчет аванса по заработной плате

КоАП РФ: Лицо, нарушившее законодательство Размер административного штрафа (руб.) Правонарушение выявлено впервые Должностное лицо 1 000 – 5 000 Должностное лицо (нарушение бухгалтерского учёта) 5 000 – 10 000 Индивидуальный предприниматель 1 000 – 5 000 Юридическое лицо 30 000 – 50 000 Правонарушение выявлено повторно Должностное лицо 10 000 – 20 000 или дисквалификация на 1-3 года Должностное лицо (нарушение бухгалтерского учёта) 10 000 – 20 000 или дисквалификация на 1-2 года Индивидуальный предприниматель 10 000 – 20 000 Юридическое лицо 50 000 – 70 000 Вопросы и ответы

- Если я устроюсь на работу в иностранную компанию, то будут ли моим работодателем соблюдаться требования Трудового кодекса Российской Федерации?

Ответ: Перед тем, как подписать трудовой договор – внимательно ознакомьтесь с содержанием документа и задайте соответствующие вопросы.

Расчет аванса по зарплате

- Авансовая доля за полностью отработанное время с первого по пятнадцатое составляет: 40000/21*9= 17142,85 руб.

- Если же учитывать отработанный период, то сумма будет такой: 17142,85/9*5= 9523,80 руб.

- Или сразу же в сокращенном виде: 40000/21*5= 9523,80 руб. Методика расчетов должна быть детально прописана в документации, к примеру, в Положении про оплату труда. В такой ситуации при проверках к работодателю не будут возникать лишние вопросы.

Механизм начисления Принято считать, что работники получают доходы в виде зарплаты в конце каждого месяца. Поэтому аванс начисляется по заработной плате исключительно в ведомости.

Бухгалтерский учет до конца календарного периода не включает никаких проводок по начислениям (они будут такими же, как и при выдаче заработной платы – дебет 70, кредит 50,51).

Как рассчитать аванс по зарплате 2018? формула расчета

Таким образом, ему должен быть выплачен аванс в сумме: А = 25 000 руб. / 20 дн. × 9 дн. = 11 250 руб. Таким образом, новая формула расчета аванса учитывает реально отработанное время за период с 1 по 15 число расчетного месяца.

Подобная методика расчета является весьма трудоемкой. Фактически при этом удваивается объем работы бухгалтерских служб, занимающихся расчетом зарплаты.

Внимание

Поэтому на практике при определении того, как рассчитывается аванс по зарплате, его обычно устанавливают в виде определенного процента от суммы оклада. Минздравсоцразвития в своем письме от 25.02.2009 № 22-2-709 рекомендует выдавать заработную плату и аванс в сопоставимых суммах.

Т. к. при выплате аванса НДФЛ, как правило, не удерживается (подробнее об этом - в следующем разделе), то для обеспечения сопоставимости выплат оптимальным решением будет установить аванс в размере 40–45% от оклада.

Онлайн журнал для бухгалтера

А при определении суммы аванса следует исходить из реально отработанного за первую половину месяца времени (письмо Минтруда от 10.08.2017 № 14-1/В-725). Причем чиновники рекомендуют учитывать при расчете аванса только те составляющие зарплаты, которые прямо привязаны к рабочему времени (оклад, надбавки за совмещение и т.

Важно

Что же касается выплат, размер которых можно определить только по итогам месяца (например, премии за выполнение плана), то они, по мнению Минтруда, при расчете аванса использоваться не должны. Подробнее о премии как составной части оплаты труда читайте в статье «Является ли премия частью заработной платы?».

Рассмотрим, как считать аванс по-новому - с учетом последних разъяснений государственных органов. Пример 1 Количество рабочих дней в расчетном месяце - 20, оклад инженера Петрова И.

И. составляет 25 000 руб. в месяц. За первую половину месяца Петров И. И.

Выплачиваем аванс с учетом последних разъяснений контролеров

В то же время, по мнению Минтруда, уменьшение оплаты труда за 1-ю половину месяца при начислении можно считать трудовой дискриминацией, которая ухудшает трудовые права работников (письмо от 10.08.2017 № 14-1/В-725). Интересно, что до сих пор действует постановление Совета Министров СССР от 23 мая 1957 года № 566, которое оговаривает, какой процент от зарплаты составляет аванс.

Согласно этому нормативному документу, сколько процентов от зарплаты аванс в 2018 году, зависит от соглашения администрации предприятия (организации) с профсоюзной ячейкой при заключении коллективного договора. Есть и чёткий критерий, какой процент от зарплаты составляет аванс.

В 2018 году его наименьший размер должен быть не ниже тарифной ставки сотрудника за отработанное время. Многие спрашивают, может ли аванс быть больше зарплаты.

Да, действующее законодательство это не запрещает.

Какой расчет аванса устроит налоговиков и трудовиков на 100%

Проблема с НДФЛ, если аванс - 40% оклада Аванс в размере 40% оклада может привести к тому, что по итогам месяца работник получит деньги за неотработанное время. Это происходит из-за того, что нерабочих праздничных дней в первой половине января, марта, мая, июня и ноября рабочих дней меньше, чем во второй. Расчет покажем на примере 2 ниже. Пример 2 Работник получил незаработанный аванс: как считать НДФЛ Компания платит аванс 16-го числа текущего месяца, а зарплату - 1-го числа следующего месяца. Размер аванса - 40% оклада. Оклад А.Г. Брусницына - 27 200 руб.

Сотрудник отработал с 9 по 13 января 2017 года. С 16 по 31 января болел. 16 января Брусницын получил аванс 10 880 руб. (27 200 руб. × 40%). Сколько Брусницын заработал по итогам января? Как отразить заработанную сумму в 6-НДФЛ? Решение По итогам января Брусницын заработал 8000 руб. (27 200 руб. : 17 раб. дн. × 5 раб. дн.).

Вопрос отплаты труда интересует обе стороны трудовых взаимоотношений. Так, сотруднику важно, чтобы его права не нарушались, и администрация исполняла взятые на себя обязательства. Работодатель, в свою очередь, дожжен знать, как рассчитывается аванс и вторая часть вознаграждения за труд, когда выплачиваются средства и какие налоги следует уплатить в казну. Его неосведомленность в этих вопросах чревата привлечением ответственных лиц к ответственности.

Вопрос отплаты труда интересует обе стороны трудовых взаимоотношений. Так, сотруднику важно, чтобы его права не нарушались, и администрация исполняла взятые на себя обязательства. Работодатель, в свою очередь, дожжен знать, как рассчитывается аванс и вторая часть вознаграждения за труд, когда выплачиваются средства и какие налоги следует уплатить в казну. Его неосведомленность в этих вопросах чревата привлечением ответственных лиц к ответственности.

Аванс – что это такое, нужно ли платить

Хотя такое определение, как аванс, на слуху у всех работников и работодателей, его толкование в актах трудового права отсутствует. В частности, ст. 136 ТК РФ, вменяется обязанность нанимателю рассчитываться с подчиненными минимум дважды в месяц. Точные расчетные даты (то есть 15 число текущего месяца, а не период с 15 до 25) закрепляются во внутренних локальных актах хозяйствующего субъекта. Разрыв между ними должен составлять не более 15 суток. На таком временном отрезке акцентирует внимание Минтруд РФ, дав комментарий № 14-1/ООГ-8532.

Исходя из этого, авансом считается сумма денежных средств, выплачиваемая в обязательном порядке штатным единицам в первой половине рабочего месяца одним из следующих способов:

- наличными в кассе (с учетом информации платежной ведомости);

- путем безналичного расчета с подчиненными (на основании платежного реестра).

Ее задержка или невыплата грозит штрафными санкциями, речь о которых пойдет ниже, и судебным разбирательством.

Как рассчитать аванс

Однозначного алгоритма, как рассчитывается аванс по зарплате, в ТК не представлено. Имеются лишь отдельные пояснения, даваемые разными нормативно-правовыми актами. К примеру, письма Минтруда № 14-1/10/В-660 от 03.02.2016 г. и подведомственного ему Роструда № 1557-6 от 08.09.2006 г. акцентируют внимание на том, что размер аванса определяется в зависимости от отработанного времени. То есть, расчет аванса осуществляется на основе табеля учета рабочего времени (Письмо Минздравсоцразвития № 22-2-709 от25.02.2009 г.).

В отдельных хозяйствующих субъектах их локальными актами определен фиксированный размер аванса (в процентах к окладу). В этом случае имеется риск переплаты при отсутствии работника на рабочем месте по какой-либо причине.

10.08. 2017 г., Минтруд, в своем письме № 14-1/В-725, дал рекомендации по расчету аванса в 2018 году. Исходя из них, он:

- Начисляется за календарные дни выполнения рабочих обязанностей, что не противоречит положениям писем № 14-1/10/В-660 и № 1557-6 и позволяет нивелировать излишнюю выплату. Так, отработавший не 15, а 7 рабочих дней подчиненный получает авансовые выплаты за отработанную неделю;

- Включает в себя не только тарифную ставку за время выполнения работы, но и определенные надбавки, зафиксированные в и не зависящие от выработки – за совмещение должностей, за трудовой стаж, компенсационные выплаты за работу в ночное время;

- Не учитывает премиальные за рабочую результативность по итогам календарного месяца, компенсационные выплаты, коррелирующие с нормой отработанного за 30 дней времени (за работу сверх нормы в праздничные, нерабочие и выходные дни). Они начисляются и выплачиваются по завершении отчетного месяца.

Поскольку аванс не является отдельным видом выплат согласно ТК, выплата аванса по зарплате, если сотрудник был в отпуске, производится в стандартном порядке, то есть за фактически отработанное время.

Расчет аванса по заработной плате с 2018 г., помимо трудового инспектора, будет контролироваться еще и налоговой службой, налагающая штрафы за ошибки.

Ответственность работодателя, осуществившего неверный расчет аванса или его задержку

Нарушение периодичности выплат аванса и зарплаты (одной суммой в конце месяца вместо разбивки на 2 раза) влечет ответственность и работодателя, и сотрудника бухгалтерской службы, ответственного за расчеты с сотрудниками. Первый уплачивает штраф в 30.000-50.000 руб. или 50.000-100.000 руб. – при повторном несоблюдении законодательной нормы.

Главному бухгалтеру и гендиректору вменяется:

- штраф 10.000-20.000 руб. или 20.000-30.000 руб. в случае повторного нарушения;

- отстранение от должности на период 12-36 мес.

Наниматели, несвоевременно выплатившие аванс коллективу, обязаны, сверх суммы задержанного, выплатить компенсацию, начисляемую со дня задержки до момента погашения задолженности (ст. 236 ТК РФ). Для ее расчета следует сумму долга умножить на 1/150 размера ставки рефинансирования ЦБ, имеющейся на момент задержки и количество дней задержки.

К примеру, аванс в размере 20.000 руб. был задержан на 20 дн. Ставка рефинансирования составляет 10 %. Компенсация составляет

20.000 * 20 * 1/150 * 0,1 = 266,67 руб.

Удержание и перечисление в бюджет НДФЛ с аванса

Выплачивая работникам вознаграждение за труд, наниматель, как налоговый агент, должен удержать и перечислить в госказну НДФЛ. Исходя из ст. 223 НК, сделать это можно только в конце отчетного месяца, после оплаты полной суммы. То есть, НДФЛ с аванса не удерживается (п. 6 ст. 226 НК).

На практике же нередко возникают ситуации, когда работнику был выплачен только аванс, а оставшаяся часть дохода, по причине отсутствия подчиненного на рабочем месте, – нет. В этом случае аванс признается его доходом на последний день рабочего месяца, а величина начисленного, но не удержанного, налога вычитается из последующей выплаты зарплаты.

Фиксирование авансовых выплат в форме 6-НДФЛ

Новая форма отчета 6-НДФЛ отражение аванса не предусматривает. Общая месячная сумма вознаграждения за труд и дата выплаты указываются в разделе 2. В ходе проверки сотрудниками ФНС внимание уделяется соответствию срока уплаты НДФЛ нормам налогового законодательства.

Во избежание санкций со стороны налоговых инспекторов при расхождении сроков выплаты средств и удержании НДФЛ, обусловленном вышеописанной ситуацией, к отчету следует прикладывать пояснительную записку, раскрывающую причину нестыковок.

Таким образом, в 2018 году руководителям даны рекомендации, как рассчитать аванс по зарплате и что в него должно включаться, определено, с какой периодичностью его выплачивать и нужно ли удерживать с него НДФЛ. Игнорирование их, а также требований ТК касательно расчетов по оплате труда, грозит ответственностью.

Как рассчитать аванс по зарплате? Ответить на этот вопрос однозначно совсем непросто, ведь не только порядок расчета аванса, но и само это понятие в явном виде трудовым законодательством не определено. Как же быть? Давайте разбираться.

Что такое аванс и в какие сроки его необходимо выдавать?

Все, кто работал по найму, понимают, что такое аванс на практическом уровне. Во второй половине месяца работники получают определенную фиксированную сумму. Как правило, она составляет какой-то процент от оклада. Эту часть оплаты труда, которую работники получают в течение расчетного месяца, и называют по традиции авансом.

Если же обратиться к трудовому законодательству, основой которого является ТК РФ, то там это понятие в явном виде отсутствует. Но сам порядок выплаты зарплаты ТК РФ регламентирует. Законом от 03.07.2016 № 272-ФЗ были внесены соответствующие изменения в ст. 136 кодекса. В новой редакции указанной статьи определяется, что работники должны получать оплату труда не реже чем раз в 2 недели и не позднее 15 календарных дней со дня окончания расчетного периода.

Понятно, что полностью рассчитать зарплату за месяц сложнее, чем начислить аванс. Поэтому на практике в организации сначала определяют дату выплаты зарплаты. В соответствии со ст. 136 ТК РФ она должна быть установлена в период с 1 до 15 числа следующего месяца. Какое конкретно число выбрать в этом диапазоне, зависит от организации учета на предприятии. Чем лучше организован обмен информацией между службами и выше степень автоматизации учета, тем раньше можно начислить и выплатить зарплату.

После установления даты выплаты зарплаты к ней нужно прибавить полмесяца (15 дней). Так и определяется дата выплаты аванса в соответствии с требованиями ТК РФ. Например, если срок для выплаты зарплаты установлен 4 числа, то аванс нужно выдать не позднее 19, если 8, то не позднее 23 и т. д.

А если выдать аванс раньше, чем через 15 дней? Например, 12 числа при дате выплаты зарплаты 5. В этом случае от аванса до следующей выплаты зарплаты пройдет больше 20 дней, что превышает установленный ТК РФ срок. В этом случае организация может быть привлечена к ответственности за нарушение порядка выплаты.

Как правильно считать по новым правилам аванс в 2017-2018 годах?

Новые правила расчета аванса 2017 года, прописанные в ТК РФ, коснулись главным образом только сроков. А при определении суммы аванса следует исходить из реально отработанного за первую половину месяца времени (письмо Минтруда от 10.08.2017 № 14-1/В-725).

Причем чиновники рекомендуют учитывать при расчете аванса только те составляющие зарплаты, которые прямо привязаны к рабочему времени (оклад, надбавки за совмещение и т. п.). Что же касается выплат, размер которых можно определить только по итогам месяца (например, премии за выполнение плана), то они, по мнению Минтруда, при расчете аванса использоваться не должны.

Пример 1

Количество рабочих дней в расчетном месяце - 20, оклад инженера Петрова И. И. составляет 25 000 руб. в месяц. За первую половину месяца Петров И. И. отработал 9 дней. Таким образом, ему должен быть выплачен аванс в сумме:

А = 25 000 руб. / 20 дн. × 9 дн. = 11 250 руб.

Таким образом, новая формула расчета аванса учитывает реально отработанное время за период с 1 по 15 число расчетного месяца.

Подобная методика расчета является весьма трудоемкой. Фактически при этом удваивается объем работы бухгалтерских служб, занимающихся расчетом зарплаты. Поэтому на практике при определении того, как рассчитывается аванс по зарплате, его обычно устанавливают в виде определенного процента от суммы оклада.

Минздравсоцразвития в своем письме от 25.02.2009 № 22-2-709 рекомендует выдавать заработную плату и аванс в сопоставимых суммах. Т. к. при выплате аванса НДФЛ, как правило, не удерживается (подробнее об этом - в следующем разделе), то для обеспечения сопоставимости выплат оптимальным решением будет установить аванс в размере 40–45% от оклада.

Пример 2

Оклад Петрова И. И. составляет 25 000 руб. в месяц. На предприятии установлен размер аванса - 40% от оклада. Вычетами по НДФЛ Петров И. И. не пользуется. В этом случае он должен получить аванс в сумме:

А = 25 000 руб. × 40% = 10 000 руб.

И заработную плату в сумме:

З = 25 000 руб. – 25 000 руб. × 13% – 10 000 руб. = 11 750 руб.

Понятно, что в примере рассмотрен идеальный вариант. По факту работник может часть расчетного месяца отсутствовать на рабочем месте (по болезни, из-за отпуска и т. п.). В этом случае лучше рассчитывать аванс исходя из отработанного времени.

Как рассчитывать аванс по зарплате в том или ином случае, необходимо указать в локальных нормативных актах предприятия.

Платится ли НДФЛ при выдаче аванса?

При выплате зарплаты работодатель выполняет функции налогового агента, удерживая НДФЛ из дохода работника. Зарплата становится доходом с точки зрения налогообложения в последний день расчетного месяца (п. 2 ст. 223 НК РФ). А т. к. аванс выплачивается в течение расчетного периода, то на момент его выплаты доход за период еще не получен и, соответственно, нет основания для уплаты НДФЛ. Эта позиция отражена, в частности, в письме Минфина от 13.07.2017 № 03-04-05/44802.

Однако если на предприятии дата получения аванса установлена в последний день месяца, то налоговики могут признать эту выплату доходом за истекший период. В этом случае предприятию придется рассчитывать и удерживать НДФЛ дважды в месяц. Позицию налоговых органов по данному вопросу поддержал и Верховный суд (определение от 11.05.2016 № 309-КГ16-1804). Чтобы избежать подобных проблем, лучше не выдавать аванс в последний день месяца.

Итоги

Сроки выплаты аванса и зарплаты в соответствии с ТК РФ устанавливаются так, чтобы выплаты работникам осуществлялись не реже чем раз в 2 недели. Порядок того, как рассчитывается аванс, ТК РФ в явном виде не определяет.

Государственные органы рекомендуют выплачивать аванс на основании реально отработанного времени за первую половину месяца. Кроме того, по мнению чиновников, аванс и расчет по итогам месяца должны быть сопоставимы по сумме. НДФЛ при выдаче аванса не удерживается, но, если аванс выдается в последний день месяца, возможны споры с налоговыми органами.