Формы 3, 4 и 6 бухгалтерского баланса входят в состав годовой бухгалтерской отчетности и являются приложениями к его основным формам (балансу и отчету о финансовых результатах):

- форма 3 — отчет об изменениях капитала;

- форма 4 — отчет о движении денежных средств;

- форма 6 — отчет о целевом использовании средств.

Бланки форм приложений, как и основных форм бухотчетности, утверждены приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н. Этот же документ содержит правило, устанавливающее, что при упрощенном варианте отчетности обязательными формами являются баланс, отчет о финрезультатах и отчет о целевом использовании средств, а пояснения к ним следует оформлять только в случае крайней необходимости (п. 6).

Поскольку отчет о целевом использовании средств (форма 6) предназначен для использования при наличии движения средств вполне определенного назначения, его применяют не всегда. Таким образом, формы 3, 4 и 6 могут не составляться лицами, отчитывающимися по упрощенной форме.

О том, кому доступно применение упрощенной отчетности, читайте в материале «Упрощенная отчетность малого бизнеса» .

А вот в комплект отчетности, формируемой по полному ее варианту, формы 3 и 4 войдут. При этом форма 6 и иные пояснения будут оформляться при наличии такой необходимости.

Форма 3 бухгалтерского баланса - это отчет об изменениях капитала. В нем содержатся сведения о собственном капитале организации, к которому относятся (п. 66 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н):

- уставный (складочный) капитал;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль;

- прочие резервы.

Кроме того, в отчете отражается информация о собственных акциях, выкупленных у акционеров.

Форма 3 состоит из 3 разделов:

1. Движение капитала

Это таблица, которая показывает изменение капитала организации за 2 года (отчетный и предыдущий). Из нее видно, как изменился капитал (увеличился он или уменьшился) и за счет чего произошли изменения.

Заполнить раздел несложно. Сначала нужно указать остатки на 31 декабря года, предшествующего предыдущему. Затем заполнить показатели за прошлый год и вывести остаток капитала на 31 декабря предыдущего года. Далее нужно отразить движение и остаток капитала на конец отчетного года. Показатели отражаются в соответствующих графах и строках. Например, если имело место увеличение добавочного капитала из-за проведенной переоценки имущества, сумма переоценки отражается в строке «Переоценка имущества» (графа «Добавочный капитал»).

2. Корректировки в связи с изменением учетной политики и исправлением ошибок

Название раздела говорит само за себя: он содержит сведения о корректировках величины капитала, вызванных изменением учетной политики или связанных с исправлением существенных ошибок прошлых лет, выявленных после утверждения бухгалтерской отчетности прошлого года. Его целесообразно заполнять еще до раздела 1, так как его данные используются для определения показателей первого раздела.

3. Чистые активы

Подробнее об этом порядке читайте в материале «Утвержден новый порядок расчета чистых активов» .

Скачать бланк формы 3 можно на нашем сайте.

Форма 4 бухгалтерского баланса

Форма 4 бухгалтерского баланса — это общепринятое название отчета о движении денежных средств. Он содержит информацию о движении денежных потоков организации за отчетный и предыдущий годы. Денежные потоки детализируются в разрезе текущих, инвестиционных и финансовых операций. По каждому виду деятельности показываются поступление и расходование денежных средств.

При этом к текущим операциям относятся операции, связанные с осуществлением обычных видов деятельности. Например, к поступлениям относятся выручка от продажи и арендные платежи, а к платежам — плата поставщикам и зарплата. Инвестиционными признаются операции, связанные с приобретением, созданием или выбытием внеоборотных активов.

Как денежные потоки от финансовых операций классифицируются потоки от операций, связанных с привлечением финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств организации (кредиты, займы, вклады и т. п.).

Порядок заполнения отчета детально описан в ПБУ 23/2011 «Отчет о движении денежных средств» (утвержден приказом Минфина РФ от 02.02.2011 № 11н).

Скачать его бланк также можно на нашем сайте.

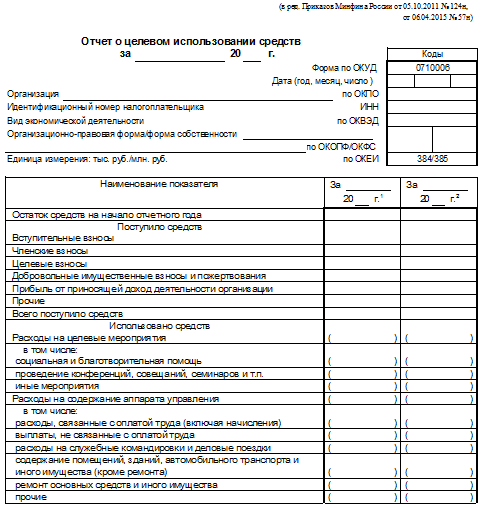

Шестая форма баланса — это отчет о целевом использовании средств, который составляют некоммерческие организации (НКО) и юрлица, получающие какое-либо целевое финансирование.

Для НКО этот отчет является, по существу, основным. В данном отчете они раскрывают информацию о целевом использовании средств, полученных для обеспечения уставной деятельности. В нем показывается остаток средств целевого финансирования на начало отчетного года, поступление и расходование таких средств в течение отчетного периода и их остаток на конец года.

Форма 6, так же как и основные формы отчетности (баланс и отчет о финрезультатах), имеет 2 варианта оформления: полный (приложение 1 к приказу № 66н) и упрощенный (приложение 5 к приказу № 66н). Последний могут составлять организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, при составлении отчетности по упрощенной форме.

Скачать оба варианта бланка формы 6 можно на нашем сайте.

Итоги

Формы 3, 4 и 6 - это приложения к 2 основным бухгалтерским отчетным документам: бухбалансу и отчету о финрезультатах. Формы 3 (отчет об изменениях капитала) и 4 (отчет о движении денежных средств) оформляются в обязательном порядке, если основные отчеты создаются в их полном варианте. Форма 6 (отчет о целевом использовании средств) составляется только при наличии у отчитывающегося лица средств целевого финансирования. Так же как и 2 основные формы отчетности, форма 6 может быть оформлена по упрощенному варианту организацией, имеющей право на ведение упрощенного учета.

Бухгалтерский баланс(форма №1) является способом группировки и обобщенного отражения в денежном выражении хозяйственных средств предприятия по составу и размещению, а также по источникам их образования на определенную дату. Графически бухгалтерский баланс представляет собой таблицу, которая делится по вертикали на две части для раздельного отражения видов средств и их источников. В левой части таблицы показывают средства по составу и размещению, а в правой – по источникам их образования. Левая часть называется актив, правая – пассив. Каждый отдельный вид средств в активе и их источников в пассиве называется «статьей баланса». Итоги сумм статей актива и пассива баланса всегда равны между собой, так как в них отражаются одни и те же средства.

Правила оценки статей баланса установлены положением по бухгалтерскому учету, бухгалтерской отчетности и инструкциями (указаниями) по составлению бухгалтерской отчетности.

Отчет о прибылях и убытках (форма №2) содержит в своих разделах сведения за отчетный и предыдущий периоды:

о прибыли (убытках) от продажи товаров, продукции, работ услуг;

об операционных доходах и расходах с выделением процентов к получению и уплате;

о внереализационных доходах и расходах и чистой (нераспределенной) прибыли (убытках) отчетного периода.

Справочно в отчете приводятся данные за отчетный и предшествующий периоды о дивидендах, приходящихся на одну привилегированную и обычную акцию.

В расшифровке отдельных прибылей и убытков приводятся данные за отчетный и предшествующий периоды об отдельных видах прибылей и убытков.

Отчет об изменениях капитала(форма №3) состоит из четырех разделов и справки.

В разделе I «Капитал» показывают остаток на начало года, поступления, расход и остаток на конец года составных частей собственного капитала.

В разделе II « Резервы предстоящих расходов» и в разделе III « Оценочные резервы» показывают остатки на начало и конец отчетного периода, и движение имеющихся в организации резервов предстоящих расходов и оценочных резервов.

В разделе IV «Изменение капитала» содержаться сведения за отчетный и предшествующие периоды о величине капитала на начало периода, его увеличении, уменьшении и величине капитала на конец отчетного периода.

В «Справке» указываются данные о чистых активах на начало конец отчетного года и о полученных из бюджета и внебюджетных фондов средствах не расходы по обычным видам деятельности и на расходы по капитальным вложениям во внеоборотные активы.

С 1996 года организации составляют отчет о движении денежных средств (форма №4). Отчет состоит из четырех разделов:

Остаток денежных средств на начало года.

Поступило денежных средств – всего и в том числе по видам поступлений

Направлено денежных средств – всего и в том числе по направлениям расходов

Остаток денежных средств на конец отчетного периода.

Сведения о движении денежных средств представляются в валюте РФ рублях – по данным счетов 50»Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках».

Движение денежных средств показывается по видам деятельности – текущей, инвестиционной, финансовой.

Приложение к бухгалтерскому балансу (форма №5) состоит из семи разделов.

В разделе 1 «Движение заемных средств» показывают остатки на начало и конец отчетного периода, полученные и погашенные долги, краткосрочные займы и кредиты с выделением не погашенных в срок.

В разделе 2 «Дебиторская и кредиторская задолженность» содержатся данные об остатках и движении за год по краткосрочной и долгосрочной дебиторской задолженности с выделением просроченной и отдельно длительностью свыше трех месяцев, а также данные о полученных и выданных обеспечениях.

В разделе 3 «Амортизируемое имущество» отражены остатки на начало отчетного года и данные о поступлении и выбытии по каждому виду нематериальных активов и основных средств и имуществу для передачи в лизинг и представляемому по договору проката.

В разделе 4 «Движение средств финансирования долгосрочных инвестиций и финансовых вложений содержаться сведения о собственных средствах организации и привлеченных средствах по их видам. В конце раздела справочно приводятся данные о незавершенном строительстве и инвестиции в дочерние и зависимые общества.

В разделе 5 «Финансовые вложения» указаны суммы остатков на начало и конец отчетного года по каждому виду долгосрочных и краткосрочных финансовых вложений.

В разделе 6 «Расходы по обычным видам деятельности» отражены затраты по элементам за отчетный и предыдущий годы и данные об изменении остатков незавершенного производства, расходов будущих периодов и резервов предстоящих расходов.

В разделе 7 «Социальные показатели» приводятся данные об отчислениях в государственные внебюджетные фонды и отчисления в негосударственные пенсионные фонды.

Отчет о целевом использовании полученных средств (форма №6) содержит данные за отчетный и предыдущий годы об остатке средств на начало года, поступлении средств по их видам, использование средств по из видам и об остатке средств на конец года.

Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, её финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности.

- Форма № 6 не заполняет при упрощенной системе бухучета, если такое решение не примет само предприятие. Поэтому в состав отчетности форма 3 войдет только при стандартном режиме бухучета.

- Ключевое назначение формы 3 – отражения данных об изменениях . Например, для формы № 4 заполняются данные о движении денежных средств, т.е. отражаются все денежные потоки, учтенные в пределах года. Форма № 6 содержит данные об использовании денежных средств, выделенных в целевом порядке.

Как ее заполнить

Правила заполнения формы № 3 регламентированы Приказом Минфина РФ от 02.07.2010 № 66н. Бланк должен отражать достоверную информацию, соответствующую первичным документам бухучета.

Структура

Форма 3 состоит из следующих разделов:

- Раздел 1. Движение капитала – отражаются данные об увеличении или уменьшении собственного капитала за последние 2 года, а также сведения о причинах и основаниях таких изменений;

- Раздел 2. Корректирующие сведения – отражаются данные, связанные с исправлением ошибок при подаче форм за предыдущие годы, а также корректировки, связанные с изменением учетной политики предприятия;

- Раздел 3. Чисты активы – указываются сведения о чистых активах компании за последние три года (привала расчета регламентированы Приказом Минфина от 28.08.2014 № 84н).

Добавление иных разделов в структуры формы № 3 не допускается.

В этом видео по бухучету и финансовому анализу изучены основные формы бухгалтерской отчетности:

Инструкция

Наиболее значительный объем данных будет указан в Разделе 1 формы 3. Для этого отражаются увеличения или изменения собственного капитала компании, а также указываются ссылки на основания таких изменений. После отражения данных по каждому направлению, они суммируются в графе «Итого» Раздела 1.

Вот какими правилами нужно руководствоваться при заполнении формы 3:

- сперва отражаются данные по остаткам на 31.12 года, предшествующего отчетному периоду;

- заполняются сведения по отчетному периоду с выводом остатка капитала на 31.12;

- путем сопоставления указанных данных отражается изменение и текущий остаток капиталов на конец отчетного года.

Все сведения заносятся в графы и строки, которые соответствуют классификации капитала и основаниям его изменений. Например, уменьшение капитала по основанию « » отражается в соответствующей строке по коду 3224.

Заполнение Раздела 2 осуществляется в первоочередном порядке, поскольку уточненные и скорректированные данные будут использованы при подготовке формы 3.

Бланки и образцы

Форма 3, как и иные бланки, утверждена Приказом Минфина РФ № 66н. Предприятие, обязанное заполнять указанный бланк, не может по собственной инициативе изменять его структуру или перечень сведений.

По общему правилу отчетным периодом для бухотчетности является календарный год (ч. 1 ст. 15 Федерального закона от 06.12.2011 N 402-ФЗ).

Бухгалтерская финансовая отчетность: состав

В состав бухгалтерской отчетности организации входят (ч. 1 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ):

- бухгалтерский баланс;

- приложения к балансу и отчету. К ним относятся (п. 2 Приказа Минфина от 02.07.2010 N 66н): отчет об изменениях капитала, отчет о движении денежных средств и отчет о целевом использовании денежных средств;

- пояснения (п. 3, 4 Приказа Минфина от 02.07.2010 N 66н , Письмо Минфина от 23.05.2013 N 03-02-07/2/18285). О пояснительной записке к бухгалтерской отчетности можно прочитать в .

Виды бухгалтерской отчетности

Некоторым организациям (например, относящимся к СМП) разрешено представлять бухгалтерскую отчетность в упрощенном виде (ч. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ). В связи с этим бухгалтерскую отчетность условно можно разделить на два вида: обычную и .

Бухгалтерская отчетность предприятия: формы

Формы бухотчетности утверждены Минфином (приказ 66н «О формах бухгалтерской отчетности»).

Кроме того, ФНС разработан рекомендуемый формат представления бухгалтерской отчетности в электронном виде (Приказ ФНС от 20.03.2017 N ММВ-7-6/228@).

Важно отметить, что в ТОГС нужно представить отчетность с кодами строк. Такую же отчетность имеет смысл представить и в ИФНС.

Бесплатно скачать формы бухгалтерской отчетности, включая формы в формате Excel с графой «Код», можно через систему КонсультантПлюс.

Новые формы бухгалтерской отчетности в 2018 году

Формы бухгалтерской отчетности в 2018 году такие же, как и в 2017 году - никаких изменений в бухотчетность не вносилось.

Дата утверждения отчетности в бухгалтерском балансе

Бухгалтерская отчетность должна быть утверждена (ч. 9 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ):

- ООО - в период с 1 марта по 30 апреля (пп. 6 п. 2 ст. 33 , ст. 34 Федерального закона от 08.02.1998 N 14-ФЗ). Бухотчетность утверждает общее собрание участников общества;

- АО - в период с 1 марта по 30 июня (п. 1 ст. 47 , пп. 11 п. 1 ст. 48 Федерального закона от 26.12.1995 N 208-ФЗ). Отчетность утверждается общим собранием акционеров.

Как известно, бухгалтерскую отчетность нужно представить в ИФНС и ТОГС не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ , ), т. е. не позднее 31 марта года, следующего за отчетным. Если 31 марта выпадает на выходной, крайний срок представления отчетности переносится на первый рабочий день, следующий за этой датой (п. 7 ст. 6.1 НК РФ , п. 7 Порядка , утв. Приказом Росстата от 31.03.2014 N 220). Так, например, в 2018 году бухгалтерскую отчетность необходимо подать не позднее 02.04.2018 (31 марта - суббота). Следовательно, если до подачи отчетности в контролирующие органы организация успеет ее утвердить, то в соответствующей строке баланса указывается дата утверждения. Если же отчетность еще не была утверждена, то строку «Дата утверждения отчетности» заполнять не нужно.

Составление бухгалтерской отчетности

Бухгалтерская отчетность должна давать достоверное представление о финансовом положении организации (ч. 1 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Отчетность составляется на основе данных регистров бухгалтерского учета и в соответствии с положениями ПБУ 4/99 «Бухгалтерская отчетность организации».

Аудит бухгалтерской отчетности

Бухгалтерская отчетность некоторых организаций подлежит обязательному аудиту (ч. 1 ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ). К таким организациям, например, относятся страховые компании. С полным перечнем случаев проведения обязательного аудита бухгалтерской отчетности за 2017 год можно ознакомиться в Информации Минфина .

Если бухотчетность организации подлежит обязательному аудиту, то в свое отделение Росстата, помимо самой бухгалтерской отчетности, нужно представить еще и аудиторское заключение (ч. 2 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ). Оно подается:

- либо вместе с бухгалтерской отчетностью;

- либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным.

В ИФНС представлять аудиторское заключение не нужно.

Анализ бухгалтерской отчетности

Получив бухгалтерскую отчетность организации, налоговики проводят ее анализ. Например, сравниваются показатели отчета о финансовых результатах с данными годовой декларации по налогу на прибыль. Ведь иногда выявленные расхождения могут свидетельствовать о том, что организация для налоговых целей занизила свои доходы или же завысила расходы.

Кроме того, изучается баланс организации. Так, к примеру, если организация является претендентом на включение в план выездных проверок, инспекторы смотрят, есть ли у организации основные средства и другое имущество, за счет которого можно будет взыскать недоимку, возникшую в результате доначислений по итогам проверки.

Бухгалтерский баланс форма 3 – это одно из приложений бухгалтерской отчетности, содержащее все сведения о капитале организации и его изменениях на протяжении нескольких лет. Рассмотрим форму указанного приложения, а также порядок ее заполнения.

Что собой представляет форма № 3 бухгалтерского баланса

Начнем с того, что рассматриваемая форма, характеризующая изменения капитала, входит в состав общей бухгалтерской отчетности, которая подлежит формированию по итогам каждого прошедшего отчетного года.

Форма 3 была утверждена 02.07.2010 приказом Министерства финансов РФ № 66н, а в 2015 году в бланк этой отчетности были внесены изменения, и теперь для ее утверждения достаточно подписи руководителя организации – необходимая ранее подпись главного бухгалтера не требуется.

Рассматриваемый отчет раскрывает всю информацию о произошедших изменениях в капитале (уставном, добавочном, резервном, нераспределенной прибыли и других резервах компании) в течение года. В его состав входят следующие разделы:

движение капитала (раздел 1);

корректировки, связанные с изменением учетной политики и исправлением ошибок (раздел 2);

чистые активы (раздел 3).

С бланком формы 3 можно ознакомиться на нашем сайте.

Как правильно заполнить форму № 3

Заполнить вышеуказанные разделы формы 3 бухгалтерского баланса порой непросто. Разберем детально, как отразить в нем необходимые сведения.

В разделе 1 отражается собственный капитал в движении, причем не только за отчетный период, но и за 2 года до него. Сначала показываем остаток на 31 декабря года, что предшествовал предыдущему. Затем вносим данные за год перед отчетным и высчитываем остаток на 31 декабря того года. После этого оформляем движение, а также остаток на конец отчетного года. Для каждого показателя предназначена своя графа и строчка отчета.

В разделе 2 указываем изменения, произошедшие после утверждения отчетности за предыдущие периоды. Такие изменения могут произойти в результате выявления ошибок или внесения каких-либо поправок в учредительные документы организации, например в учетную политику.

Внимание! Раздел 2 лучше всего заполнять в первую очередь, так как его данные будут использованы при заполнении других разделов.

Раздел 3 содержит информацию о величине чистых активов за все три рассматриваемых года. Расчет данного показателя производится на основании сведений, отраженных в бухгалтерском учете как разница между величиной активов, принимаемых к расчету, и обязательств, также принимаемых к расчету.