В практике работы бухгалтерии степень раскрытия устанавливается по необходимости и в зависимости от куратора. Так, для подачи баланса по команде (в головной офис) могут уточняться одни показатели, а для налоговой другие.

Что такое пояснительная записка к бухгалтерской отчетности

Определение сопроводительной документации исходит из положения статьи 5 Положения о бухгалтерском учете (ПБУ) 4 1999 года. Объем приложения определяется запрашиваемыми органами, также зависит от . Крупные предприятия в период формирования отчетности могут быть заняты составлением нескольких сот листов пояснительной записки.

В самом документе обычно приводятся расшифровка ключевых показателей предприятия, которые представляют интерес для проверяющих органов или . В записке могут приводиться расчетные показатели, такие как коэффициент оборачиваемости, рентабельность или показатель запасов. Числовые параметры высчитываются на основе строк бухгалтерского баланса.

Немалую часть содержания составляет описание причин образования дебиторской и кредиторской видов , следствия увеличения или уменьшения. Если в отчетном периоде происходило премирование (депремирование) по должностям рабочих, служащих, управленцев. Часто в записке указываются факты перемещения или выбытия крупных активов, причины (приказы по предприятию).

Что такое пояснительная записка к бухгалтерской отчетности, расскажет видео ниже:

Понятие и нормативное закрепление

Основным нормативным актом для целей составления записки с пояснениями является ПБУ 4 1999 года. Этот нормативный документ закрепляет необходимость формирования документа, но не отображает ее содержания. Структуру и степень раскрытия информации определяет предприятия на основе обращения аффилированных лиц и контролирующих органов. Опять же если учредители имеют право на получение исчерпывающей информации о фактическом положении дел на предприятии, то для налоговой и статистики раскрытие информации происходит в степени, достаточной для мониторинга.

При составлении шаблона пояснительной записки можно обратиться к Закону о бухгалтерском учете. В нормативе приводятся примерные названия разделов, в которых должна уточняться существенная информация о предприятии.

Состав и роль

- Согласно все того же ПБУ 4 1999 года состав пояснительной записки определяется запросам , и внутренними (локальными) нормативными актами. Порядок раскрытия информации закрепляется в ;

- Для целей подготовки к написанию аудиторского заключения организация обращается к требованиям (запроса) проверяющих составлять . При отсутствии пояснительной записки в составе приложений существует риск получить замечание о представлении форм в неполном объеме либо получить запрос на представление дополнительного свода отчетов.

При отсутствии пояснительной записки можно не только столкнуться с неверным толкованием показателей отчетности, но и , предусмотренный Налоговым Кодексом, статьей 126. Почувствовать уровень ответственности дадут и главному бухгалтеру согласно Административному Кодексу, статье 15.6.

Порядок оставления

Ввиду того что в руководящих документах и альбомах нет единого для заполнения шаблона, предприятия обычно используют собственные бланки сопроводительного документа. Как правило, записка содержит несколько разделов, каждый из которых раскрывает определенные производственные показатели и определяет итоги деятельности за отчетный период. Параграфы пояснений опять же разрабатываются с учетом практики обращений к этой отчетной форме.

Стандартная структура пояснительной записки выглядит следующим образом:

- Информация общего плана. Здесь раскрывается юридическая информацию объекта контроля, статус компании, виды деятельности согласно . Если это не противоречит корпоративному Кодексу, могут быть указаны количество работников в штате;

- Выдержка из учетной политики в части отображения и сбора показателей для формирования отчетности;

- Анализ числовых параметров баланса, разбор динамики основных показателей отчета о прибылях и убытках. Здесь указываются минимум пять крупных поставщиков и пять потребителей;

- Планы организации на будущее, например, ;

- Значимые события с момента представления последнего отчета;

- Полученные кредиты, финансовая помощь, участие в государственных программах;

- Заключение.

Формы

Так как единого бланка для составления записки не существует, ее форму предпочтительнее закрепить в приложении к учетной политике. Таким образом исключается возможность необоснованного изменения разделов отчета при смене должностных лиц, убытии в отпуск. Руководитель также должен понимать, что с легкостью добавлять или убирать некоторые разделы не получится, придется закреплять свое решение письменно.

Бланк ПЗ можно скачать бесплатно .

Пояснительная записка бухгалтерской отчетности (образец заполнения)

Принципы составления финансовой отчетности вместе с ПЗ описаны в этом видео:

Отчетный период

Чаще всего это год. Для целей проверки срез показателей может быть запрошен и за меньший период. В любом случае, бухгалтерам не стоит отчаиваться, поскольку информация в раннем периоде впоследствии станет основной для составления итоговой записки.

Кем и куда предоставляется

Пояснительная записка как неотъемлемое приложение к бухгалтерскому балансу, бюджету доходов и расходов или отчету о движении денежных средств, формируется бухгалтерией или ответственным работником финансового отдела. Все зависит от статуса запрашиваемого предприятия.

Например, бухгалтерия может составлять приложение для налоговой, а — для представления вышестоящему органу. В любом случае действия специалистов должны быть согласованы. Различия в сведениях могут быть формальными, но должны быть взяты с официальных учетных данных.

Порядок предоставления

Вместе с отчетными формами в бумажном варианте или сканированной копией по средствам коммуникации.

Аудит ПЗкБО

Анализ записки позволяет выявить следующее:

Анализ записки позволяет выявить следующее:

- Полноту сведений;

- Расшифрованы ли ключевые показатели (прибыль, налоги, отклонения от нормы);

- Показано ли , включая выбытие;

- Не скрывает ли предприятие возможное ;

- Степень компетенции при проведении внутреннего анализа;

- Развивается ли компания в перспективе.

Контролирующий орган для проведения анализа может воспользоваться финансовыми формулами для подсчета интересующих параметров или указать ан необходимость таких расчетов в содержании пояснительной записки.

Пояснительная записка может создаваться в 1С:Консолидация 8, о чем и расскажет видео ниже:

Пример

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА К ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

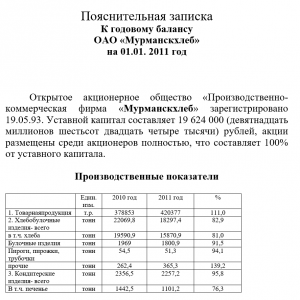

ЗА 2016 ГОД

1.Основные сведения об организации

Общество с ограниченной ответственностью фирма «____________»

Юридический адрес:______________________________________________

Фактический адрес: _________________________________________________

Дата государственной регистрации: ______________

ОГРН:____________

ИНН:_____________

КПП:_______________

Зарегистрировано в ИФНС №__________ «___»_________20__г.

Свидетельство № __________

Бухгалтерская отчетность Общества сформирована исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности.

Численность работающих на конец отчетного периода составила ______ человек.

В 2016 году произошло увеличение Уставного капитала:

За счет нераспределенной прибыли прошлых лет в соответствии с Протоколом №__ от «___»_________20__г. на сумму ____ руб.

За счет взноса учредителя в уставный капитал в соответствии с Протоколом №____ от «___»_________20__г. на сумму _______ руб.

Размер уставного капитала Общества на 31.12.2016г. составляет ______ рублей.

Основными видами деятельности Общества является ____________________________.

Производственно-финансовая деятельность осуществлялась Обществом на протяжении всего периода 2016 года и была направлена на получение доходов в отчетном и последующих периодах.

Уровень существенности, закрепленный Обществом в учетной политике для целей бухгалтерского учета составляет 5% от соответствующей статьи бухгалтерской отчетности.

2. Выручка (доходы) от реализации

Выручка от выполнения работ, оказания услуг, продажи признается по мере готовности работы, услуги, продукции (п.13 ПБУ 9/99 «Доходы организации»).

Доходы от реализации в 2016 году составили ______________ руб. (без НДС).

Доходы от реализации за прошлые отчетные периоды составили (без НДС):

2015 год - ________ руб.;

2014 год - _______ руб.;

2013 год - ________ руб.

Анализ приведенных показателей свидетельствует о положительной динамики развития финансово-хозяйственной деятельности предприятия.

3. Расходы, связанные с реализацией.

Управленческие расходы, учитываемые по дебету счета 26 «Общехозяйственные расходы», по окончании отчетного периода не распределяются между объектами калькулирования и в качестве условно - постоянных списываются непосредственно в дебет счета 90 «Реализация продукции (работ, услуг)» с распределением между номенклатурными группами пропорционально удельному весу выручки от реализации.

Коммерческие и управленческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п.9 ПБУ 10/99 «Расходы организации»).

Расходы, связанные с реализацией в 2016 году составили ________ руб. (без НДС).

Для целей налогового учета сумма расходов, связанных с реализацией составила ________ руб.

Расходы, связанные с реализацией за прошлые отчетные периоды составили (без НДС):

2015 год - ________ руб.;

2014 год - _______ руб.;

2013 год - ________ руб.

Анализ приведенных показателей свидетельствует об оптимизации расходов, связанных с реализацией, что положительно влияет на экономическую деятельность предприятия.

4. Финансовый результат, полученный от основных видов деятельности

Финансовый результат, полученный от основных видов деятельности в 2016 году составил _________ руб.

Для целей налогового учета сумма прибыли от продаж составила ______ руб.

5. Прочие доходы.

Сумма прочих доходов для целей бухгалтерского учета в 2016 году составила ______ руб.

Для целей налогового учета сумма внереализационных доходов составила ________ руб.

6. Прочие расходы.

Сумма прочих расходов для целей бухгалтерского учета в 2016 году составила _____ руб.

Для целей налогового учета сумма внереализационных расходов составила _____ руб.

.

7. Расчеты по налогу на прибыль.

Общество формирует в бухгалтерском учете и раскрывает в бухгалтерской отчетности информацию о расчетах по налогу на прибыль организаций в соответствии с требованиями ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Прибыль для целей налогообложения по налогу на прибыль в соответствии с данными регистров налогового учета и данными налоговой декларации составила _____ руб.

Ставка налога на прибыль в 2016 году составляла 20%.

Сумма начисленного налога на прибыль по данным налоговой декларации за 2016 год составила ____ руб.

Сумма бухгалтерской прибыли по данным регистров бухгалтерского учета составила ____ руб.

Сумма условного расхода отраженного в бухгалтерском учете по дебету счета 99.02.1 «Условный расход по налогу на прибыль» составила ______ руб.

Сумма постоянных налоговых обязательств (далее ПНО) составила в 2016 году _____ руб.

Текущий налог на прибыль организаций, рассчитанный в соответствии с положениями ПБУ 18/02 по формуле:

Текущий налог на прибыль организаций = условный расход + Начисленные ОНА + ПНО - ПНА.

составляет ______ руб. и соответствует данным налоговой декларации за 2016 год.

8. Финансовый результат хозяйственной деятельности

Финансовый результат, полученный в 2016 году составил _______ руб.

На финансовый результат деятельности предприятия в 2016 году повлияли понесенные и списанные на финансовый результат расходы:

Управленческие,

Коммерческие,

Прочие расходы.

9. Сведения об учетной политике организации

Положение по учетной политике, применяемой Обществом, составлено в соответствии с положениями Федерального закона №402-ФЗ от 06.12.2011г. «О бухгалтерском учете» и требованиями и прочими действующими положениями, указаниями, инструкциями.

Составление пояснительной записки является для бухгалтера не менее мучительной задачей, чем подготовка самого бухгалтерского баланса.

Пояснительная записка является самостоятельной формой бухгалтерской отчетности, ее важнейшей, объемной частью.

Зачастую, текст пояснительной записки может располагаться на 100 и более машинописных листах. Регулируется п.5 ПБУ 4/99

Что же представляет из себя пояснительная записка?

Это документ, включающий в себя письменное объяснение тем цифрам, которые содержаться в бухгалтерском балансе, а также отчете о прибыли убытках и их приложениях.

К основным принципам при написании организационной пояснительной записки относят принципы существенности и сопоставимости.

Если мы говорим о сопоставимости, то имеем в виду сравнение количественных значений ряда статей бухгалтерского отчета за период времени (ряд лет).

Сравниваем только существенные статьи, дабы не нарушать принцип рациональности при составлении отчетности

Имеют возможность не прилагать пояснительную записку к бух.балансу при сдаче отчетности предоставлено государством малым предприятиям.

Пояснительная записка к бух балансу должна состоять из следующих разделов с раскрытием информации по каждому из них:

1. Информация об организации

Этот раздел носит информационно-описательный характер.

Указывается наименование, а также установленная организационно-правовая форма данной фирмы.

Кроме того, в данном разделе указываются юридический и фактический адреса, сведения об учредителях организации, размера уставного капитала.

Указываются также организационная структура организации, а также наличие имеющихся у организации лицензий и разрешений и срок их действия.

Из финансовой информации указывается сумма налогов, которые организация заплатила в указанном году и среднегодовую численность занятых в организации сотрудников.

Также указывается информация об аудиторе компании (наименование, адрес юридический и проч.).

2. Политика учета в предприятии

Описывается содержание учетной политики организации, ее основные изменения за истекший год по сравнению предыдущим, а также причину произошедших изменений в учетной политике.

Также организация указывает отдельные правила учета активов и обязательств.

3. Сведения об основных активах и обязательствах организации

В данном подразделе сведения раскрываются по следующим статьям:

- по основным средствам (амортизация, движение основных средств,

- информацию об объектах недвижимости, находящихся на государственной регистрации и пр.),

- по кредитам и займам (наличие кредитов и займов, сроки их погашения, а также полная информация по ним, в. т.ч. указывается информация о средневзвешенных величинах по кредитам и замам),

- по материально-производственным запасам (способы их оценки и последствия),

- по финансовым вложениям (раскрывается вся информация касательно ценных бумаг),

- по активам и обязательствам (величина курсовых разниц, которые отнесены на финансовые результаты, а также указывается величина официального курса Банка России на отчетную дату).

4. Оценка структуры баланса организации

Основной целью составления данного раздела является оценка предприятия и его финансового состояния в рамках как краткосрочного периода, так и долгосрочного.

Чтобы оценить финансовое состояние предприятия в краткосрочном периоде, указываются такие показатели, как:

- коэффициент ликвидности,

- финансовой зависимости,

- рентабельности,

- платежеспособности.

На долгосрочную перспективу рассчитывается такой показатель как зависимость организации от внешних кредиторов и займов

5. Информация о доходах и расходах организации

Информация указывается по соответствующим статьям бухгалтерского баланса предприятия.

6. Пояснения, требуемые к основным статьям отчетности

Информация указывается в случае существенности статей и одновременного отсутствия данного раскрытия в бланках бухгалтерской отчетности.

7. Оценивается деловая активность организации

Оценивается рынок, на котором предприятие работает, а также деловая репутация организации, складывающаяся в том числе из известности клиентов.

Также оценке подвергаются плановые показатели и степень их выполнения.

8. Пояснение по вступительным остаткам и их изменению

Указывается размер изменения вступительных остатков и причины данного изменения (реорганизация предприятия, введение новых требований по бухгалтерскому учету и пр.).

9.Информация об аффилированных лицах

Подробно раскрывается информация, относящаяся к аффилированным лицам, а именно:

- полный список таких лиц,

- характер взаимоотношений с ними,

- виды операций с аффилированными лицами

10. Условные факты по организационной хозяйственной деятельности

К условным обязательствам относим

- гарантийные обязательства организации,

- участие ее в судебных разбирательствах,

- величина выданных организацией гарантий.

В данном пункте раскрывается полная информация по условным фактам, если таковые имеются.

11. Совместная деятельность организации

Указываются цели, по которым предприятие ведет совместную деятельность, а также величину активов, вложенную в данную деятельность, полную информацию по совместно осуществляемым операциям.

12. Данные по сегментам организации

Раздел заполняется только организациями, имеющими дочерние и зависимые общества, а также если на нее возложено ассоциациями и союзами составление сводной общей бухгалтерской отчетности в соответствии с учредительными документами.

13. Декларирование событий, произошедших после отчетной даты

Описывается причина и характер произошедшего события, а также возможные последствия от произошедшего события.

14. Государственное финансирование

В случае, если организация получала государственную помощь, то раскрывается ее величина, цели финансирования, прочие формы государственное поддержки, а также не выполненные предоставления бюджетных средств на отчетную дату.

15. Экологические факторы

Отражается в случае наличия факта негативного воздействия на окружающую среду.

Данный пункт содержит указание степени воздействия на окружающую среду, а также меры, принимаемые организацией по защите окружающей среды.

16. Информация в соответствии с ПБУ 18\02

Содержит полное отражение учета расчетов по налогу на прибыль организаций.

17. Раскрываемая акционерными обществами информация

Указывается количество выпущенных за отчетный период акций.

Указываются акции, выпущенные и полностью оплаченные, а также, возможно, не оплачены или частично оплачены.

Раскрывается информация по дополнительной эмиссии акций общества

18. Данные по прекращаемой деятельности

Дается полная информация о причинах прекращения того или иного вида деятельности, указываются стоимость активов и обязательств, выбываемых или погашаемых в рамках прекращения деятельности и прочая информация по данной деятельности.

19. Прочая информация

Указывается информация, ранее не раскрытая в пояснительной записке.

Например, отражает эффективность деятельности организации, конкурентоспособность продукции, рынки сбыта и прочее.

Каждая фирма строит свою структуру и составляет ее только из тех разделов, которые непосредственно относятся к характеру деятельности организации.

Пояснительная записка к балансу образец

Бухгалтерская отчетность организации должна давать достоверное представление о финансовом положении организации на отчетную дату, финансовом результате ее деятельности и движении денежных средств за отчетный период (ч. 1 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ ). На основе бухгалтерской отчетности пользователи принимают экономические решения. Именно поэтому состав отчетности одними лишь балансом и отчетом о финансовых результатах не ограничивается. К двум основным формам обычно готовятся пояснения. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах включают в себя приложения к этим формам и пояснительную записку (п. 5 ПБУ 4/99 ). Приложения к балансу и отчету о финансовых результатах - это отчет об изменениях капитала, отчет о движении денежных средств и отчет о целевом использовании средств (п. 2 Приказа Минфина от 02.07.2010 № 66н). А что такое пояснительная записка?

Пояснительная записка к балансу и отчету о финансовых результатах

Пояснительная записка к бухгалтерскому балансу и иным формам отчетности не является обязательным документом и составляется по усмотрению организации. Поэтому состав и структура пояснительной записки у каждой организации свои. Цель пояснительной записки - обеспечить пользователей дополнительными данными, которые не вошли в основные формы отчетности и приложения к ним, но которые были бы полезными для пользователей отчетности. Например, в пояснительной записке отражаются существенные события, возникшие после отчетной даты. Примером такой информации могут быть сведения о годовых дивидендах, рекомендованных или объявленных после 31 декабря по результатам работы организации за отчетный год (

Инструкция

Закон определяет спектр информации, которая должна быть представлена в пояснительной , а форму представления вы определяете сами. Наряду с текстом в пояснительной записке могут быть приведены аналитические таблицы, графики и диаграммы. Но для упрощения задачи обзаведитесь образцом формы пояснительной записки из любой справочно-правовой системы. Эту форму вы потом можете редактировать с учетом своей специфики.

Информацию, подлежащую раскрытию в пояснительной записке, можно условно свести в три группы: информация о самой организации; информация о ее учетной политике; основные факторы, влияющие на деятельность организации и ее финансовые результаты. Информация об в себя реквизиты фирмы, данные о руководителе, главном бухгалтере и контролирующих органах, среднесписочную численность работников, размер уставного капитала, сведения о выпущенных акциях и тому подобную основную информацию. Также существенной частью данного раздела пояснительной записки является перечень и видов деятельности организации - натуральные и стоимостные показатели и факторы, повлиявшие в отчетном году на финансовые результаты. При этом в пояснительную записку стоит включать не все подряд , а только те, экономическая важность которых (процент выручки, стоимость активов и т.п.) составляет не менее 10%, а также те, которые фигурировали в бухгалтерской за прошлый отчетный период.

В пояснительной записке к вы должны отразить сведения об учетной политике вашей организации и изменениях в ней. При этом существенными признаются способы ведения бухгалтерского учета, существенные для правильной оценки вашего финансового положения заинтересованными пользователями бухгалтерской отчетности и принятия ими решений. Например, подлежат раскрытию такие позиции, как порядок признания выручки и признания расходов, способы оценки активов и МПЗ, способы начисления , способ распределения ресурсов между видами деятельности организации и т.д. Если на следующий отчетный год предполагаются изменения в учетной политике, в пояснительной записке должны быть указаны и содержание изменений.

Информация о финансовом положении организации включает в себя обширный перечень показателей за отчетный период, влияющих на финансовую деятельность организации: от индекса потребительских цен до коэффициента текущей ликвидности и средней заработной платы в организации. Также необходимо привести динамику данных - сравнить отчетный год с предыдущими. В этом разделе пояснительной записки уместна любая информация, полезная для составления полной и объективной картины финансового положения организации.

В пояснительной записке вы должны указать, применяете ли вы действующие в РФ правила бухгалтерского учета или допускаете неприменение этих правил (в случаях, когда их соблюдение не обеспечивает полного и достоверного отображения картины предприятия). Факты неприменения ПБУ обязательно должны быть обоснованы!

В пояснении к бухгалтерской отчетности вы должны раскрыть информацию о событиях после отчетной даты, которые способны повлиять на финансовое состояние и результаты деятельности организации. К таковым событиям могут относиться принятие решения о реорганизации, объявленные к выплате , нанесшее убыток стихийное бедствие, переоценка или продажа материальных запасов, непредвиденное прекращение части деятельности организации и так далее. Примерный перечень фактов хозяйственной деятельности, которые могут событиями после отчетной даты, приведен в Приложении к ПБУ 7/98.

Также подлежит раскрытию информация о так называемых условных фактах хозяйственной деятельности, то есть таких фактах, в отношении последствий которых и вероятности их возникновения в будущем существует неопределенность. Это могут быть незаконченные судебные разбирательства или проблемы с налоговыми органами; выданные, но не погашенные обязательства, гарантии, векселя; перемещение организации или ее части в другой регион и иные аналогичные факты.