Одним из элементов контроля над доходами предпринимателя является книга, в которую заносятся и его доходы, и расходы (КУДиР). Ее ведение обязательно не только на льготных налоговых режимах, но и в некоторых случаях и при .

Все о КУДиР на ОСНО

При ОСНО книга учета обязательна к ведению только у . Компании, в т.ч. от этой ступени контроля в данном случае освобождаются. В ней предприниматели обязаны отображать полученные доходы и понесенные расходы. Причем стоит помнить, что ИП должен заполнять КУДиР, если он применяет:

И в каждом варианте имеются свои особенности. Поэтому, будучи на основной системе предприниматель должен применять соответствующую форму КУДиР. Ее особенности:

- Учет движения средств ведется кассовым методом.

- Если у ИП несколько видов деятельности, то их учет ведется в одной книге, но по отдельности.

- Там же должно отражаться и отношение предпринимателя к .

Книгу можно заполнять:

- В бумажной форме.

- В электронном варианте, но с условием ее распечатки по исходу отчетного периода (года).

Крайним сроком отчета по КУДиР в ФНС является 30-ое апреля. То есть до этого числа книга учета за прошедший код должна быть заверена инспектором.

О роли КУДиР для ООО и ИП расскажет видео ниже:

Заполнение книги учета доходов и расходов

Если книга учета ведется в бумажном варианте, то ее надо купить. Эта обязанность лежит на предпринимателе. И при ее заполнения требуется соблюдать такие правила:

- Все поступления и расходы должны отражаться в хронологическом порядке и иметь подтверждение первичными документами.

- Главная задача – обеспечить полный и непрерывный учет показателей, предназначенных для расчета базы и суммы налога.

- Страницы книги должны быть пронумерованы и прошнурованы. На последней странице это количество должно подтверждаться подписью предпринимателя и при возможности печатью.

- Если учет ведется в электронном виде, то по окончании срока КУДиР надо распечатать и выполнить те же процедуры, что описаны выше.

- Исправление ошибок допускается только с подписью предпринимателя и указанием даты. Исправлять аккуратно. Зачеркивать одной линией.

- Книга учета и бухгалтерский учет ведутся параллельно, и один не исключает другого.

- В начале каждого отчетного периода заводится новая книга. Срок ее хранения на предприятии – 4-ре года.

Порядок оформления

Книга состоит из следующих частей:

- Титульной.

- 1-го раздела (доходы с расходами).

- 2-го раздела с расчетом расходов предпринимателя на основные средства.

- 3-го раздела с суммами убытков.

- 4-го раздела с расходами, уменьшающими сумму налога (но это только для ).

Титульный лист оформляется сразу после покупки:

- Указывается учетный год и дата оформления книги.

- Полные инициалы предпринимателя и форма .

- Ниже – ИНН.

- Затем записывается объект налогообложения: доходы или доходы минус расходы.

- Далее – валюта и ее код.

- Полный адрес.

- Банк и .

Раздел 1 заполняется поквартально, с итогами:

- За квартал.

- За полгода.

- За 9-ть месяцев.

- За год.

Данные вносятся в таблицу из 5-ти граф:

- 1-ая – номер записи по порядку.

- 2-ая – для занесения первичного документа (номер, дата) по которому поступили (потрачены) средства: через кассу, через расчетный счет, по , в качестве возврата.

- 3-я – описание (содержания) вносимой в книгу операции или действия.

- 4-ая – для записи полученных в результате этого доходов.

- 5-ая – фиксирует понесенные в данном случае расходы, включающие: материальные, оплату труда, амортизацию, прочие.

- 4-ая и 5-ая графы заполняются только при наличии доходов (расходов) от внесенной в книгу операции.

Полученные авансы включаются в графу доходов того периода (квартала), когда они получены, то есть по дате прихода денег на счет, а не по дате исполнения предпринимателем своих, уже оплаченных обязательств. Это более соответствует кассовому методу учета в КУДиР.

Остальные разделы КУДиР предпринимателями на ОСНО не заполняются.

Заполнение книги учета доходов и расходов в 1С описано в этом видеоролике:

Нулевая КУДиР

Если за отчетный период у предпринимателя на ОСНО не было никакого движения ни по счетам, ни через кассу, то вместе с другими видами отчетов в ФНС предоставляется и нулевая книга учета. То есть КУДиР внешне оформленная как обычная, но с нулями во всех графах, где требуется фактическое отображение движения средств.

Программа для заполнения

Если книга учета ведется в электронной форме, то для ее заполнения удобно использовать программное обеспечение. Это может быть:

- 1С: Бухгалтерия.

- Или другая программа для автоматического учета.

Их можно приобрести и установить через специализированные фирмы. Цена на них достаточно высокая, но их применение позволит безошибочно учитывать в автоматическом или ручном режиме:

- Приход товара.

- Отражение прихода по поставщикам.

- Доходы и расходы по КУДиР.

Пример

Образец заполнения КУДиР на ОСНО

Применение спецрежимов предусматривает обязательное ведение учёта поступающих доходов и осуществлённых расходов в журнале учёта доходов и расходов, - или КУДиР. Предприниматели и организации на УСН «доходы минус расходы» также должны ее вести.

Правда, заполнение вызывает много вопросов даже у тех, кто ее заполняет не в первый раз.

Заполнение по разделам

С 2017 года разделов в КУДиР стало пять. Начнем с титульного листа.

На титульном листе необходимо указать дату заполнения. Поле для даты предусмотрено в правом верхнем углу. В этой же строке по центру указываем год, за который заполняем записи.

Ниже нужно указать наименование организации, для которой мы заполняем форму.

Ниже указывается ИНН, для ИП там выделено отдельное поле.

На этом заполнение титульного листа заканчивается.

Первый раздел

В первом разделе необходимо указывать все поступления и расходы в хронологическом порядке. Итак, что необходимо указывать.

В первом столбике - номер операции по порядку. Во втором - дата и номер документа, по которому поступили или были уплачены деньги. Это может быть платежное поручение, приходные или расходные кассовые ордера, ведомости на выплату заработной платы и другие расчетные документы. Для каждого квартала предусмотрена отдельная таблица, внизу каждой таблицы указывается сумма итого за квартал, а, начиная со второго квартала, имеется строка с накопительным сальдо - это сумма итого за первый и второй квартал, в конце третьей - за девять месяцев, и в конце четвертой - за весь год.

Давайте разберёмся на примере, как заполнить таблицу.

Данные для примера: ИП Иванова Татьяна Васильевна занимается пошивом штор на заказ. Имеется один наемный работник, заработная плата которого составляет 6 500 рублей в месяц, офис в аренде за 15 000 рублей ежемесячно, оплата до 10 числа месяца, следующего за подлежащим к оплате. В качестве основных средств числится рабочая швейная машина, стоимость которой составляет 100 000 рублей, приобретена 10.01.2017 года.

В январе 20 числа был оплачен заказ штор в ресторан на сумму 70 000 рублей, 25 числа заказ в театр на 80 000 рублей. Также в январе 15 числа были закуплены материалы для изготовления заказов на сумму 15 000 рублей с НДС, выплачена заработная плата сотруднику 6 500 рублей, с которых уплачены страховые взносы в пенсионный фонд 1 430 рублей, фонд медицинского страхования 331.50 рублей, фонд социального страхования 188.50 рублей, НДФЛ 845 рублей. Тогда таблица примет такой вид:

Заполнять за каждый квартал не будем, для примера возьмём ситуацию, когда обороты были только в первом квартале. Теперь требуется посчитать и заполнить справку к первому разделу. Считаем в столбце 4 итого доходов и переносим сумму в строку 010, затем сумму расходов в столбце 5 и заносим ее в строку 020. Если сумма дохода оказалась выше, то разницу записываем в графу 040, если результат отрицательный - переносим полученную сумму (без минуса, конечно) в графу 041. Строка 030 заполняется только если в прошлом налоговом вычете во время применения УСН был уплачен минимальный налог. В этой графе указывается разница между суммой реального налога и минимального. Минимальный налог рассчитывается как 1% от дохода.

Немного о минимальном налоге: он уплачивается в том случае, когда налог, рассчитанный исходя из налогооблагаемой базы, слишком мал или равен нулю. Тогда предприниматель обязан рассчитать минимальный налог и сравнить сумму с реальным рассчитанным налогом. Уплате подлежит та сумма, что больше.

Второй раздел

Эта часть для начинающих предпринимателей самая сложная. Ее заполняют только те, кто выбрал УСН «доходы за минусом расходов». Она нужна для отражения приобретенных основных средств. Попробуем разобраться. Столбцов всего 16, кратко разберём каждый.

Второй - наименование. Пишем название - в нашем примере это швейное оборудование. Так его и запишем.

Третий - дата фактической оплаты купленного оборудования или имущества. В нашем примере дата приобретения будет 10.01.2017.

Четвёртый - дата регистрации. Это для тех объектов основных средств, которые необходимо регистрировать. Например, недвижимость. В нашем случае регистрировать ничего не нужно, поэтому оставляем ячейку пустой.

Пятый - дата ввода в эксплуатацию. Это дата, когда оборудование начало работать. После монтажа, установки, настройки. В законодательстве нет ограничений по поводу времени ввода в эксплуатацию. Оборудование может быть куплено, но не введено в процесс производства. В нашем случае будем считать, что оборудование было введено в эксплуатацию 12.01.2017 года.

Шестой - первоначальная стоимость. Наш ИП сразу же начал применять упрощенку, и основное средство было куплено за 100 000 рублей. Эту сумму отражаем в ячейке.

Седьмой - срок полезного использования. Это можно узнать из классификатора ОС. Наше оборудование имеет срок полезного использования 7 лет.

Восьмой - остаточная стоимость. Раз наш предприниматель в примере сразу начал применять упрощенку, он эту графу не заполняет. Заполнить ее должны те предприниматели, которые ранее находились на другой системе налогообложения.

Девятый - число кварталов, в которых объект использовался в отчётном периоде. Скажем, если бы в нашем примере оборудование было куплено в апреле 2017 года, то указать тогда нужно было бы 3 - второй, третий и четвертый, поскольку в первом оно ещё не было приобретено. Условия нашего примера предполагают приобретение в прошедшем периоде, использовать его планируем весь год, поэтому ставим 4.

Десятый - доля стоимости объекта, принимаемая в расходы в отчётном периоде в %. В нашем случае это 100. Потому что объект приобретался на УСН, списаться должен полностью равными частями в течение четырех кварталов. Если бы объект приобретался на иной системе налогообложения, схема расчета была бы совершенно другая. Для объектов со сроком полезного использования до 3 лет все осталось бы также, равными частями остаточную стоимость нужно было бы списать в течение отчётного года. А вот для объектов со сроками 3-15 лет списание происходит в течение трёх последующих лет: в первый год 50, во второй 30, и третий 20%. Вот эти доли и нужно указывать. Ну а если объект может использоваться более 15 лет, то списываем его в течение 10 лет, и в этой графе будет постоянно стоять 10. Потому что 100 ÷ 10 = 10

Одиннадцатый - тут указываем частное от деления цифры из десятого столбика на цифру из девятого. В нашем случае 100 ÷ 4 = 25. Это значит, что каждый квартал мы будем списывать четверть стоимости объекта основных средств.

Тринадцатый - а в этом отражаем сумму списания за весь период. Берём цифру из двенадцатого столбика и умножаем на цифру из девятого. То есть 25 000 × 4 = 100 000.

Четырнадцатый - этот столбец заполняют только те предприниматели, которые в прошлые периоды применяли УСН. Сюда переносится сумма из столбика 13 за прошлый год. Наш пример не предусматривает списания за прошлый год, поэтому мы его не заполняем.

Пятнадцатый - тут отражается сумма, которая останется к списанию в следующие периоды. Наш вариант 0, мы его не заполняем. А если бы заполняли, то из суммы в столбике 8 нужно было бы вычесть сумму из столбика 13 и 14.

Шестнадцатый предназначен для уже выбывших основных средств. Просто указываем дату списания. Исходя из условий нашего примера, нам его заполнять в текущем периоде не нужно. А вот в следующем году как раз этот столбец и надо будет заполнить.

Если основное средство приобреталось и эксплуатировалось в период применения УСН, то столбцы седьмой, восьмой, четырнадцатый и пятнадцатый не заполняются. Шестнадцатый не заполняется, если не было списанных основных средств. Заполненный второй раздел для нашего примера можно посмотреть ниже.

Третий раздел

Раздел предназначен для применяющих упрощенку не первый год и получивших за прошлые периоды убыток. Поскольку наш пример безубыточный, возьмём другие условия. ИП Иванова работает с 2015 года, за 2015 получился убыток 30 000 рублей, за 2016 также убыток в размере 40 000 рублей. В 2017 прибыль 60 000 рублей.

В строке 020 ставим 15 год и далее в столбике пишем сумму 30 000 рублей, ниже в строке 030 ставим год 16 и также проставляем сумму 40 000 рублей. В строке 010 сумма итого, равная 70 000 рублей убытка за оба предыдущих налоговых периода.

В строку 120 переносим сумму из справки к первому разделу, строка 040. У нас это 60 000. В строку 130 ставим сумму убытка, на которую будем уменьшать налогооблагаемую базу. Но не более суммы прибыли. То есть, в нашем случае, ставим 60 000.

Далее в строке 140 ничего не отражаем, поскольку убытка в 2017 году наш предприниматель избежал. А в строке 150 будет сумма убытка, которая переносится на следующий налоговый период. Это 10 000, оставшиеся за 2016 год.

Четвёртый раздел

Внимание! Для подготовки и сдачи отчетности Вы можете воспользоваться сервисом «Мое дело - Интернет-бухгалтерия для малого бизнеса» . На основании введенных данных о полученных доходах и произведенных расходов сервис автоматически заполнит КУДиР, данные из которой программа также автоматически перенесет в налоговую декларацию по УСН. Вам не надо будет беспокоиться о том, что налог к уплате посчитан неверно. Сервис проверит правильность заполнения КУДиР и налоговой декларации по УСН и отправит декларацию в электронном виде в налоговую инспекцию. Получить бесплатный доступ к сервису Вы можете по

Организации и предприниматели должны вести учет доходов. Основным регистром для этого служит Книга учета доходов и расходов, сокращенно КУДиР. Разберемся, какие разновидности этого регистра существуют, кто и как должен их заполнять.

Для чего нужна КУДиР

Для того, чтобы фиксировать хозяйственные операции, определять результат деятельности и считать налог к уплате.

Кто должен заполнять КУДиР

Существует несколько видов Книги:

Для упрощенной системы налогообложения.

Книгу заполняют ИП и ООО на УСН. Форма документа одна для всех упрощенцев независимо от того, какой объект налогообложения они применяют. Разница лишь в том, что на УСН 6% в КУДиР заносят только доходы, а на УСН 15% – и доходы, и расходы.

Для патентной системы налогообложения.

Ее заполняют предприниматели, применяющие ПСН, и заносят туда только доходы. На этой системе налогообложения фактический доход не влияет на величину налога, т.е. на стоимость патента. Но Книга учета доходов нужна для того, чтобы отследить соблюдение лимита по доходам, ведь ПСН можно применять только при доходах до 60 миллионов рублей.

Для общей системы налогообложения. Ее заполняют только индивидуальные предприниматели на ОСНО для исчисления НДФЛ.

Для индивидуальных предпринимателей, применяющих ЕСХН.

Для ИП и ООО на ЕНВД форма КУДиР не предусмотрена, т.к. у них нет обязанности вести учет фактических доходов и расходов в целях налогообложения, и лимита доходов на ЕНВД тоже нет.

Как вести КУДиР

Общие правила ведения КУДИР сводятся к следующему:

Книгу заводят на один год.

КУДиР можно вести вручную и в электронном виде, но даже в этом случае в конце года ее нужно распечатать, прошить, пронумеровать постранично, подписать и поставить печать (если есть).

Отсутствие хозяйственных операций не освобождает от необходимости формировать КУДиР. Если деятельность не велась, нужно сформировать Книгу с нулевыми показателями.

Сдавать КУДиР в налоговую инспекцию не нужно, но необходимо быть готовым в любой момент предоставить ее для проверки по требованию сотрудников налоговых органов. За отсутствие КУДиР налоговая инспекция штрафует.

Правила заполнения КУДиР для каждой системы налогообложения содержатся в нормативных документах, которыми утверждена соответствующая форма:

Книгу заводят на один год.

Записи о хозяйственных операциях заносят в хронологическом порядке.

Каждая запись должна быть подтверждена первичным документом.

Особенности заполнения КУДиР на УСН

Бланк состоит из 5 разделов.

Раздел I «Доходы и расходы»

В эту часть в хронологическом порядке заносят все хозяйственные операции с указанием:

даты и номера первичного документа (z-отчет, платежное поручение, товарный чек, акт, накладная и т.д.);

Если операция доходная, то сумму вписывают в столбец 4, если расходная – в столбец 5.

На УСН 6% столбец 5 не заполняют.

Записывать нужно только те суммы доходов и расходов, которые участвуют в расчете налога. Например, получение и погашение займов, оплата уставного капитала, и взнос собственных средств – все это не считается налогооблагаемым доходом, поэтому вносить такие операции в КУДИР не нужно.

Полный перечень доходов и расходов, которые влияют на величину налога приведен в статьях 346.15 и 346.16 НК РФ, а порядок признания – в статье 346.17.

В какой момент заносить доходы

На УСН применяется кассовый метод, а значит все поступления вносят в КУДиР в момент поступления денег на расчетный счет или в кассу.

В какой момент заносить расходы (только для УСН 15%)

Здесь все зависит от характера расходов.

Материальные затраты вносят тогда, когда материалы и отгружены, и оплачены. То есть в КУДиР будет стоять наиболее поздняя дата. Если материалы уже оплачены, но еще не получены, или наоборот, сумма расходов в налогообложении пока не участвует и запись в КУДиР не вносят.

Траты на основные средства (покупку, сооружение, изготовление) и нематериальные активы вносят последним числом квартала на основании расчетов из раздела II.

Расходы на покупку товаров, предназначенных для перепродажи, вносят только по мере их реализации. То есть закупочную стоимость товаров, которые еще не проданы и лежат на складе, в расходах для налогообложения учитывать нельзя.

В справке в конце раздела I на УСН 6% заполняют только строку 010.

На основе итоговых данных КУДиР по кварталам и по году рассчитывают авансовые платежи и годовой налог, заполняют налоговую декларацию по УСН.

Раздел II «Расчет расходов на приобретение основных средств и нематериальных активов»

Этот раздел предназначен только для упрощенцев с объектом «Доходы минус расходы».

Данные в него вносят только по тем основным средствам, которые уже введены в эксплуатацию и только в пределах оплаченных сумм.

Затраты нужно распределить равномерно по кварталам, оставшимся до конца календарного года.

Например, если основное средство купили в феврале, то есть в первом квартале, за 200 тысяч рублей, то затраты будут списываться по 50 тысяч последним числом первого, второго, третьего и четвертого кварталов. А если покупку совершили в июле, то есть в третьем квартале, за 300 тысяч, то по 150 тысяч нужно списать в третьем и четвёртом кварталах. Расходы на ОС, купленное в четвертом квартале, одной суммой спишутся последним числом четвертого квартала.

Рассчитанную сумму к списанию за текущий квартал из графы 12 раздела II вносят в графу 5 раздела I на последнее число квартала.

Графы 7, 8, 14 и 15 предназначены для тех случаев, когда основное средство купили до перехода на упрощенную систему налогообложения.

Раздел III «Расчет сумм убытка прошлых периодов, уменьшающих налоговую базу»

Эта часть тоже предназначена только для тех, кто применяет УСН 15%, имел в прошлых периодах убытки и может уменьшить налогооблагаемую базу на сумму этих убытков.

Раздел IV «Расходы, уменьшающие сумму налога»

Этот раздел заполняют те, кто применяет УСН 6%.

В него вносят сумму страховых взносов, больничных, выплаченных за счет работодателя, взносов на добровольное страхование сотрудников, т.е. те суммы, на которые потом будет уменьшен налог УСН 6%.

Раздел V «Расчет сумм торгового сбора, уменьшающего налог»

Эту часть заполняют те, кто применяет УСН «Доходы» и платит торговый сбор.

Станьте пользователем сервиса «Моё дело», и вам не придется самостоятельно заполнять Книгу учета доходов и расходов. Вы будете вносить данные о выручке и расходах, а сервис сам сформирует КУДиР и налоговую декларацию.

Если все поступления и траты идут только через расчетный счет, то сформировать КУДиР в нашем сервисе еще проще – нужно лишь загрузить банковскую выписку.

Формирование специального налогового бланка в форме Книги учета доходов и расходов для ИП, находящихся на общем режиме налогообложения, является требованием со стороны закона, обязательным к применению.

ФАЙЛЫ

Для чего нужен документ

Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета.

Для каждой системы налогообложения, где требуется ведение КУДиР, оно будет иметь свои особенности. ИП, находящийся на общей системе (ОСНО), должен руководствоваться соответсвующими требованиями. Предприниматели на ПСН и УСН будут заполнять КУДиР иначе.

ПОМНИТЕ! На общей системе налогообложения вести КУДиР обязаны только индивидуальные предприниматели, компании от этой обязанности освобождены.

Каким образом формируется книга

Заполнение книги не является одномоментным. Записи в нее вносятся постепенно, в период совершений той или иной операции.

Подтверждением вносимых сведений являются первичные учетные документы, которые должны быть у ИП в наличии и храниться определенный промежуток времени (не менее трех лет).

Все цифры в КУДиР вписываются в рублевом эквиваленте.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем.

Нюансы КУДиР на ОСНО

Для предпринимателей на ОСНО заполнение КУДиР имеет ряд особенностей.

- Для учета движения средств применяется кассовый метод.

- Если ИП ведет сразу несколько видов деятельности, не нужно заводить для каждого отдельную книгу, можно учитывать их в одной КУДиР, но раздельно.

- В КУДиР вносятся и сведения по начислению НДС.

Образец документа

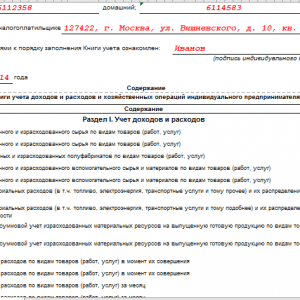

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

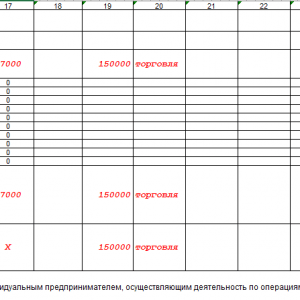

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

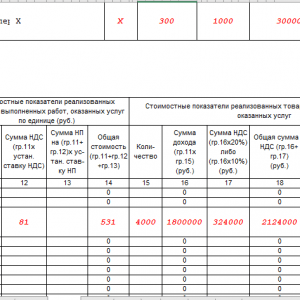

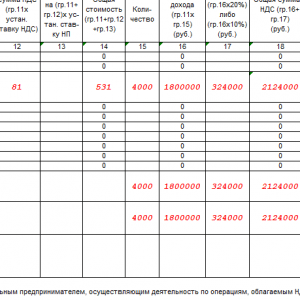

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

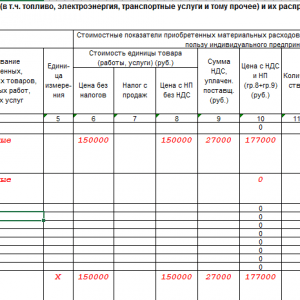

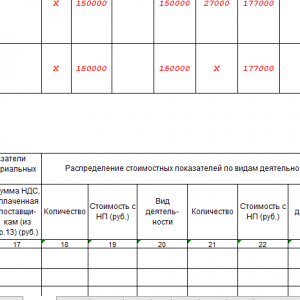

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

Все налогоплательщики, использующие упрощенную систему налогообложения (УСН) обязаны вести книгу учета доходов и расходов (КУДиР). Если этого не делать, либо заполнить ее не правильно, можно получить немалый штраф (ст. 120 налогового кодекса РФ). Данная книга распечатывается и передается в налоговую инспекцию по их требованию. Она должна быть сшита и пронумерована.

Перед тем, как вы начнете формировать данную книгу учета доходов и расходов в 1С 8.3, проверьте настройки программы. Если у вас возникают проблемы с формированием КУДиР и какие-то расходы не попадают в книгу, тщательно перепроверьте настройки. Большинство проблем кроется именно тут.

Где находится книга учета доходов и расходов 1С 8.3? В меню «Главное» выберите пункт раздела «Настройки».

Перед вами откроется список настроенных учетных политик в разрезе организаций. Откройте нужную вам позицию.

В форме настройке учетной политики в самом низу перейдите по гиперссылке «Настройка налогов и отчетов».

В нашем примере выбрана «Упрощенная (доходы минус расходы)» система налогообложения.

Теперь можно перейти в раздел «УСН» данной настройки и настроить порядок признания доходов. Именно здесь указывается, какие операции уменьшают налоговую базу. Если у вас возникает вопрос почему расход не попадает в книгу расходов и доходов в 1С — первым делом смотрите в эти настройки.

С некоторых пунктов нельзя снять флаг, так как они являются обязательными для заполнения. Остальные флаги можно установить исходя из специфики работы вашей организации.

После настройки учетной политики перейдем к настройке печати самого КУДиР. Для этого в меню «Отчеты» выберите пункт «Книга доходов и расходов УСН» раздела «УСН».

Перед вами откроется форма отчета книги учета. Нажмите на кнопку «Показать настройки».

Если вам необходимо детализировать записи полученного отчета, поставьте соответствующий флаг. Остальные же настройки лучше уточнить в вашей налоговой инспекции, узнав требования к внешнему виду КУДиР. В разных инспекциях данные требования могут отличаться.

Заполнение КУДиР в 1С:Бухгалтерия 3.0

Кроме правильной настройки перед формированием КУДиР необходимо завершить все операции по закрытию месяца и проверить правильность последовательности документов. Все расходы попадают в данный отчет после их оплаты.

Книга учета ДиР формируется автоматически и поквартально. Для этого нужно нажать на кнопку «Сформировать» в форме, где мы только что производили настройку.

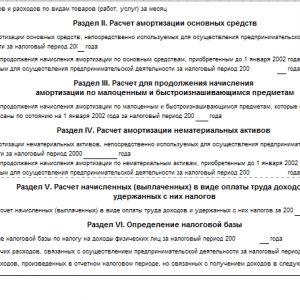

Книга доходов и расходов содержит 4 раздела:

- Раздел I. В данном разделе отражаются все доходы и расходы за отчетный период поквартально с учетом хронологической последовательности.

- Раздел II. Данный раздел заполняется только при виде УСН «Доходы минус расходы». Тут содержатся все затраты на основные средства и НМА.

- Раздел III. Здесь содержатся убытки, которые уменьшают налоговую базу.

- Раздел IV. В данном разделе отображаются суммы, уменьшающие налог, например, страховые взносы за сотрудников и т. п.

Если вы всё верно настроили, то и КУДиР сформируется корректно.

Ручная корректировка

Если все-таки КУДиР заполнился не совсем так, как вы того хотели, его записи можно откорректировать вручную. Для этого в меню «Операции выберите пункт «Записи книги доходов и расходов УСН».

В открывшейся форме списка создайте новый документ. В шапке нового документа заполните организацию (если в программе их несколько).

Данный документ имеет три вкладки. Первая вкладка корректирует записи раздела I. Вторая и третья — раздел II.

При необходимости внесите нужные записи в данный документ. После этого КУДиР сформируется с учетом этих данных.

Анализ состояния учета

Данный отчет может помочь вам в наглядном виде проверить правильность заполнения книги доходов и расходов. Чтобы его открыть, выберите пункт «Анализ учета по УСН» в меню «Отчеты».

Если в программе ведется учет по нескольким организациям, нужно выбрать в шапке отчета ту, по которой необходим отчет. Так же задайте период и нажмите на кнопку «Сформировать».

Отчет разбит на блоки. По каждому из них можно кликнуть, получив расшифровку суммы.