(англ. Coupon Payment ) ее держателю. При покупке облигации инвестор выплачивает эмитенту ее номинальную стоимость , который, в свою очередь, обязуется вернуть ее на дату погашения и периодически осуществлять выплату процентов (купонные платежи). Термин «купон » (англ. Coupon ) изначально обозначал отрывной лист, который являлся частью бланка облигации, который отрывался и предъявлялся для погашения процентов. В современной практике эмиссия облигаций, как правило, осуществляется в электронной форме, однако, термин «купонный платеж» продолжает использоваться для обозначения выплат процентов.

Итак, облигация представляет собой долговой инструмент , в котором ее эмитент выступает в роли заемщика, а покупатель в роли кредитора. Возникающие долговые отношения предполагают выплату некоторого вознаграждения кредитору, которое может быть осуществлено в форме процента или дисконта . По характеру выплаты вознаграждения на сегодняшний день существует три основных типа облигаций.

1. Облигации с фиксированной процентной ставкой.

2. Облигации с плавающей процентной ставкой.

Чтобы понять механизм расчета купонного платежа в зависимости от типа процентной ставки, рассмотрим ситуацию на примере.

Облигации с фиксированной процентной ставкой

Данный тип облигаций предполагает, что купонная ставка (процентная ставка) фиксируется в момент эмиссии и остается неизменной в течение всего срока обращения. В этом случае на размер купонного платежа будет влиять только номинальная стоимость и периодичность выплаты процентов, которые, как правило, выплачиваются каждые полгода, реже ежегодно или ежеквартально.

Предположим, что инвестор приобрел облигацию с фиксированной купонной ставкой 12,5% годовых, номинальной стоимостью 1000 у.е., сроком обращения 5 лет и выплатой процентов каждые полгода. Это означает, что каждые полгода эмитент будет выплачивать инвестору купонный платеж, размер которого будет одинаковым до даты погашения. За каждый год эмитент должен будет выплатить инвестору проценты исходя из купонной ставки 12,5% годовых, что составит 125 у.е. (1000*0,125). Однако поскольку купонный платеж должен выплачиваться на полугодичной основе, его размер составит 62,5 у.е. (125/2).

Облигации с плавающей процентной ставкой

Этот тип облигаций предполагает, что купонная ставка не фиксируется, а может меняться в течение всего ее срока обращения. С технической точки зрения, как правило, процентная ставка будет состоять из двух частей: плавающей и фиксированной. Плавающая обычно привязывается к ставке ориентиру (англ. Reference Rate ), например, к индексу LIBOR, а фиксированная является надбавкой.

Допустим, что инвестор приобрел облигацию номиналом 10000 у.е. с плавающей купонной ставкой «6 Month LIBOR +3.25%» и выплатой процентов каждые полгода. Эта ставка состоит из двух частей: плавающей 6 Month LIBOR и фиксированной надбавки 3,25%. Другими словами, процентная ставка по облигации будет меняться вслед за 6 Month LIBOR, что графически будет выглядеть следующим образом.

Как видно на графике, купонная ставка по облигации будет меняться вслед за ставкой 6 Month LIBOR, поэтому точную сумму купонного платежа определить заранее невозможно. Предположим, что на очередную дату выплаты процентов 6 Month LIBOR составит 0,53%. В этом случае купонная ставка будет равна 3,78% (0,53+3,25), а размер купонного платежа 378 у.е. (10000*0,378).

Облигации с нулевой купонной ставкой

У облигаций этого типа главной особенностью является то, что они не предполагают выплату процентов их держателю. Они продаются с дисконтом к номинальной стоимости, а при наступлении даты погашения эмитент выплачивает держателю номинальную стоимость.

Предположим, что инвестор рассматривает возможность приобретения беспроцентной облигации номиналом 25000 у.е. и сроком обращения 5 лет. Эмитент размещает эти облигации по 17824,65 у.е. (25000/(1+0,07) 5), что соответствует ставке дисконтирования 7% годовых. В случае принятия решения о покупке инвестор получит номинальную стоимость облигации через 5 лет, а его доход составит 7175, 35 у.е. (25000-17824,65).

Текущая доходность облигации представляет собой отношение периодических платежей к цене приобретения облигации. Поскольку купонные облигации торгуются, как правило, по цене выше номинала, то текущая доходность будет ниже купонной ставки по этой облигации. Если облигация торгуется по цене ниже номинала, то ситуация будет обратной. Соответственно, с помощью финансового калькулятора, определив текущую доходность облигации, Вы получите представление о том, на какую доходность в % годовых вы можете рассчитывать по данной облигации.

Итого: Текущая доходность облигации : введите данные % годовых.

Доходность облигации к погашению

Калькулятор доходности облигации к погашению - это процентная ставка в норме дисконта, которая приравнивает величину объявленного потока купонных платежей к текущей рыночной стоимости облигации. Данный показатель рассчитывается при условии, что Вы намерены держать облигации до срока их погашения. Чем дороже Вы купили облигацию, тем меньше доходность к погашению.

Итого: Доходность облигации к погашению : введите данные % годовых.

Доходность облигации к продаже

Калькулятор доходности облигации к продаже - это процентная ставка в норме дисконта, которая приравнивает величину объявленного потока купонных платежей к текущей рыночной стоимости облигации. Чем дороже Вы купили облигацию, тем меньше доходность к продаже.

Итого: Доходность облигации к продаже : введите данные % годовых.

Текущая цена облигации

Финансовый калькулятор приведенной (текущей, справедливой) стоимости облигации - это оценка того, сколько в настоящий (или текущий) момент должна стоить облигация, параметры которой известны.

Итого: Текущая цена облигации : введите данные рублей.

Сумма купонного дохода по облигации

Калькулятор позволяет вычислить сумму купонного платежа на 1 облигацию, на который можно рассчитывать, сохранив ее до даты выплаты купона.

Итого: Сумма купонного дохода по облигации : введите данные рублей.

Накопленный купонный доход

Калькулятор позволяет вычислить сумму накопленного купонного дохода на заданную дату на 1 облигацию, т.е. ту сумму, которую придется доплатить при покупке в заданную дату 1 облигации.

Итого: Накопленный купонный доход : введите данные рублей.

Преимущества

Главные преимуществами облигационного займа:

- инвестиции больших денежных средств без угрозы вмешательства владельцев облигаций в менеджмент организации;

- привлечение денежных средств частных инвесторов (населения) и юридических лиц на достаточно длительный срок и возможно на более выгодных условиях чем акции и др. ценные бумаги;

В отличие от акции , которая представляет собой собственный капитал акционерного общества, облигация есть представитель заемного капитала. Акции выпускаются лишь акционерными обществами, облигации - любыми коммерческими организациями и государством.

Номинал облигации - денежная сумма, указанная на ценной бумаге, которую эмитент берет взаймы и обещает выплатить по истечении определенного срока погашения и на определенных условиях процентной ставки.

По срокам - бываю срочные и бессрочные.

Виды

Государственные облигации - ценные бумаги, выпускаемые с целью покрытия бюджетного дефицита от имени государства или местных органов власти, но обязательно гарантированные правительством.

Государство устанавливает тж. эмиссионный курс - цену, по которой облигации продаются банкам. Рыночной является цена, по которой продаются и покупаются на рынке ссудных капиталов.

Корпоративные облигации - ценные бумаги, эмитированные корпорациями (юридическими лицами) для инвестирования в свою деятельность. Как правило, они являются долгосрочным долговым инструментом со сроком погашения более года.

Купонные облигации - ценные бумаги, содержащие отрезные купоны, по которым после оговоренного срока начисляется и выплачивается доход по проценту.

Доходность облигаций это параметр, который отражает прибыльность той или иной бумаги и обычно выражается в процентах годовых. Вообще доход по облигациям может быть двух типов:

- Ежегодные купонные платежи;

- Разница в цене (купил дешевле номинала, а в дату погашения реализовал облигацию по номиналу).

В связи с этим существует множество формул, по которым рассчитывается доходность облигаций , и разные формулы по-разному учитывают типы доходов, перечисленные выше. Обычно в облигационном калькуляторе имеют место четыре основные доходности, которые мы подробно рассмотрим в этой статье и проясним, что означает каждая из них.

Все виды доходностей, которые мы будем рассматривать, рассчитываются автоматически и инвесторам предлагаются уже в виде готового результата (не важно где, либо в терминале Квик, либо в облигационном калькуляторе, либо где-то еще). Но я все равно приведу формулы расчета данных показателей для более глубокого понимания сути вопроса.

1. Текущая доходность облигаций

Учитывает только выплату текущего купона. Например, облигация с номиналом 1000р. торгуется по 90%. Купонная дох-сть составляет 12% или 120р. в год. Следовательно, текущая дох-сть будет равна 120р./900р. = 13,33%.

Экономический смысл данной доходности в том, чтобы показать инвестору сколько процентов он будет получать в виде купонных выплат в зависимости от вложенных средств. То есть, когда человека интересует именно денежный поток без учета выплаты номинала в дату погашения, тогда нужно смотреть на это значение.

В этой цифре не учитывается тот факт, что приобрели вы облигацию по 90%, а погашать будете по 100%. Допустим, рассмотренная выше облигация погашается через 5 лет. Разница 10% между покупкой 90% и погашением 100% безусловно увеличит вашу итоговую доходность, но это произойдет только к концу срока погашения, а каждый год вы будете получать именно вот эту текущую дох-сть, которая в нашем примере равна 13,33%.

2. Текущая доходность модифицированная

В данной доходности учитывается и доход от разницы в цене и купоны. Данный тип не совсем корректен, т.к. полученное значение необходимо делить на количество лет, в течение которых мы владеем бумагой. Практического использования данная формула не имеет, однако во всех калькуляторах она есть, поэтому знать ее тоже нужно.

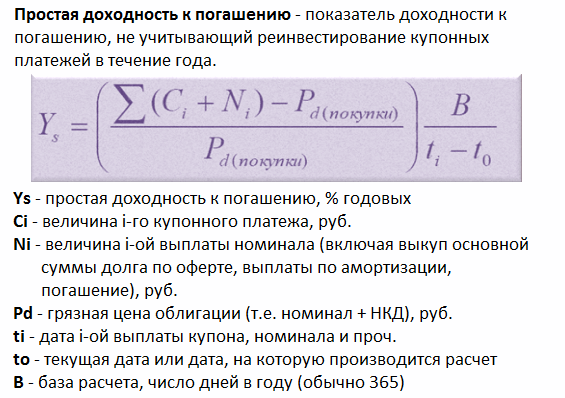

3. Простая доходность облигаций к погашению

В данной формуле учитывается прибыль и от покупки ниже номинала и купонные платежи. Например, облигацию мы купили по 90%, купон 12%, текущая дох-сть 13,33%, срок до погашения 4 года, т.е. за 4 года мы получаем 10% в виде разницы (100%-90%). Разделив эти 10% на 4 года, получаем 2,5% годовых, которые прибавим к 13,33% и получим простую дох-сть к погашению 15,83%. Однако, чем длиннее срок до погашения, тем сильнее доход от разницы размывается в годовой доходности. Так, при сроке 10 лет простая дох-сть будет эквивалентна 14,33%.

Используя данный показатель, облигации уже можно сравнивать между собой. Если при инвестировании вы планируете держать облигации до конца срока их обращения, при этом намерены забирать купоны себе, т.е. не реинвестировать купонный доход в эти же бумаги, то смотреть нужно именно на простую доходность облигаций.

4. Эффективная доходность

Если же вас интересует абсолютная доходность с учетом всей возможной прибыльности (т.е. купонные выплаты, разница в цене, а также прибыль от реинвестирования купонных платежей), тогда смотреть нужно на эффективную доходность облигаций.

Данный тип доходности является самым полным, именно это значение применяется биржей и транслируется в программе Квик в столбце «Доходность облигаций». Еще раз… данный тип доходности помимо купонных платежей и разницы в цене учитывает реинвестиции купонного дохода в те же самые облигации.

Как показывает практика, 95% инвесторов реинвестируют купоны, поэтому данную дох-сть приняли в качестве основного ориентира прибыльности облигаций. Помимо этого на базе указанного значения строится по облигациям.

Таким образом, мы рассмотрели типы доходностей облигационного рынка. Самой главной является эффективная доходность облигаций, она отражается в и именно ее использует биржа для расчета. На базе данного значения облигации можно сравнить друг с другом, и это даст ясную картину того, какая бумага более привлекательна для инвестиций с точки зрения возможной прибыльности.

ОБЛИГАЦИИ

Облигация – это соглашение, согласно которому эмитент обязуется возвратить инвестору занятую у него сумму, а также выплачивать процент в течение определенного времени.

Облигация фактически представляет собой документ, подтверждающий наличие долга, который можно продавать и покупать.

Облигация является долговой ценной бумагой. Покупка облигации означает, что вы даете деньги в долг эмитенту.

Облигация выпускается на ограниченный срок, в течение срока обращения облигации эмитент выплачивает держателю облигации обязательный, как правило, фиксированный процент от номинальной стоимости.

Какие бывают облигации

По способу выплаты дохода облигации бывают процентные и дисконтные .

По процентным облигациям в течение срока обращения облигации эмитент выплачивает периодический процент, называемый купоном.

Подавляющее большинство облигаций, обращающиеся на российских биржах, являются процентными.

По дисконтным облигациям купоны не выплачиваются . Эти облигации выпускаются с дисконтом, т.е. ниже номинальной стоимости облигации, а погашаются они по номинальной стоимости. Таким образом, доход держателя облигации составляет дисконт – разница между ценой выпуска и номинальной стоимостью.

По типу эмитента облигации бывают государственные, муниципальные, корпоративные.

Основные параметры облигаций

Номинальная стоимость облигации (номинал). Каждая облигация имеет номинальную стоимость, которая определяется при размещении. Облигации погашаются по этой номинальной стоимости. Размер купона определяется в процентах от номинала.

Рыночная цена определяется на бирже в процессе торгов. Рыночная цена котируется не в рублях, а в процентах от номинала облигации.

Купон – это процентный платеж по облигации. Размер и даты выплаты купонов, как правило, известны инвестору заранее. Размер купона определяется в процентах от номинала. Размер купонов, транслируемый участникам торгов на ММВБ, выражается в рублях.

Периодичность выплаты купонов.

Чаще всего купон выплачивается ежеквартально (90, 91 или 92 дня) или два раза в год (181, 182 или 183 дня). Календарь купонных выплат определяет, в какие конкретно дни будут выплачены все оставшиеся купоны.

Накопленный купонный доход (НКД).

Когда облигация продается до наступления даты купонного платежа, купон уходит от продавца. В этом случае покупатель должен предоставить продавцу компенсацию соразмерно тому времени, которое прошло с последнего купонного платежа. НКД начисляется каждый день с момента последней выплаты купона. Чем ближе дата следующего купонного платежа, тем больше НКД. Размер НКД варьируется от нуля (купон только что был выплачен) до размера купона (купон должен быть выплачен сегодня). Купон рассчитывается пропорционально количеству дней, прошедших от даты выплаты предшествующего купонного дохода.

Инвесторы могут видеть размер НКД в рублях для каждой облигации в своих биржевых терминалах, эти данные также поставляет биржа.

Грязная цена облигаций – это текущая рыночная цена облигации плюс накопленный купонный доход. При покупке облигации покупатель выплачивает именно грязную цену – в дополнение к рыночной цене он компенсирует предыдущему владельцу НКД.

Срок обращения.

Облигации выпускаются на срок от нескольких лет до нескольких десятков лет. Но инвестору нет необходимости держать облигацию до окончания срока погашения, он может продать ее в любой день другому инвестору. Кроме того, некоторые облигации выпускаются с правом досрочного погашения облигации эмитентом и с правом досрочного погашения облигации инвестором.

Дата погашения.

Для каждой облигации существует фиксированная и заранее определенная дата погашения.

Оферта – это возможность для инвестора погасить свои облигации до наступления срока погашения, если он сочтет это необходимым.

Эмитент (или агент) самостоятельно устанавливает в оферте цену выкупа облигаций. Оферта регулирует не только сроки облигаций, но и их доходность. Оферта снижает как кредитный риск инвестора (риск невозврата средств эмитентом), так и процентный риск (риск, неблагоприятного для инвестора изменения процентных ставок на рынке). Цена выкупа может осуществляться, как по номинальной стоимости, так и ниже или выше ее.

Дата оферты. Дата оферты определяется эмитентом заранее. У одного выпуска может быть более одной даты оферты.

Объем выпуска – общая номинальная стоимость всего выпуска облигации. Все выпуски по объему делятся на крупные (до 30 млрд. рублей), средние и мелкие выпуски (100-500 млн. руб.). Чем больше объем выпуска, тем больше владельцев облигаций, тем выше активность торгов облигациями на бирже.

Доходность к погашению (YTM)

– это ставка дохода облигации в годовом исчислении. Это основной показатель для сравнения относительной привлекательности облигаций.

Доходность при погашении – универсальная ставка дисконтирования, при которой текущая стоимость будущих потоков наличности по облигации равна грязной цене облигации.

Доходность к погашению зависит от рыночной цены облигации – чем выше цена, тем ниже доходность; чем ниже цена, тем выше доходность облигации.

Доходность к погашению по каждому выпуску облигации рассчитывается биржей и транслируется участникам торгов.

Текущая доходность – простой показатель для сравнения облигаций. Текущая доходность равна отношению купонной ставки к чистой рыночной цене, помноженному на 100. Чаще используется показатель доходность к погашению.

НКД или Накопленный Купонный Доход – это параметр, с помощью которого в облигациях реализован механизм выплаты процентного дохода, т.е. наличие НКД дает возможность покупать и продавать облигации на вторичном рынке до даты погашения без потери купонного дохода.

По-другому, Накопленный Купонный Доход это часть купонного дохода по облигации, которая рассчитывается исходя из количества дней от даты, когда последний раз эмитентом выплачивался купон и до текущего дня. Чтобы понятие НКД стало более ясным, рассмотрим этот параметр с точки зрения покупателя и продавца.

НКД со стороны покупателя

Представьте, что вы хотите купить облигацию. Вы открываете стакан котировок и просматриваете цены, допустим, интересующая вас облигация торгуется по 100% от номинала (цены на облигации всегда выражаются в процентах от номинальной стоимости). Вы решаете купить эту облигацию, но чтобы купить ее, придется заплатить не 100%, т.е. не ту цену, которую вы видите в стакане, а 100%+НКД, почему?

Потому что тот человек, который вам ее продает, делает это в середине купонного периода. Другими словами, предыдущий владелец держал облигацию 2 месяца, в течение которого у него накапливался купонный доход. Выплата купона эмитентом по выбранной вами бумаге осуществляется раз в полгода, т.е. вы как покупатель компенсируете вашему контрагенту доход, который у него накопился за 2 месяца, а когда закончится полный купонный период (т.е. еще через 4 месяца), эмитент выплатит вам купон в полном объеме за 6 месяцев. Таким образом, вы скомпенсируете НКД за 2 месяца, который заплатили при покупке облигации, плюс получите доход за 4 месяца, в течение которого удерживали облигацию.

НКД со стороны продавца

Представьте, что у вас в портфеле уже 5 месяцев лежит облигация, но вы решаете ее продать. Однако до конца купонного периода (т.е. до того дня, когда эмитент выплатит купон по облигации) остается еще 1 месяц, но деньги вам нужны срочно. Получается, что облигацию вы продаете как бы досрочно, не дожидаясь окончания купонного периода. Каким образом вы получите доход? А доход вы получите за счет покупателя, который купит у вас эту облигацию, потому что ваш контрагент (или покупатель вашей облигации) заплатит вам цену облигации, например, 100% плюс НКД за 5 месяца, в течение которых вы удерживали данную бумагу.

Как рассчитывается НКД

НКД всегда рассчитывается исходя из купона. Например, если инвестор покупает однолетнюю с купоном 10% за 90% от номинала, то фактически он имеет простую доходность к погашению 20% годовых (потому что по итогам года получит купон 10% плюс 10% доход от курсовой разницы, т.к. покупал по 90%, а погашение состоится по 100%). Но если инвестор продаст облигацию, не дожидаясь момента погашения, то НКД будет рассчитываться исходя из купонной доходности 10%, а не из доходности к погашению 20%.

Справедливо и наоборот, если купон по облигации составляет 20% от номинала, а куплена бумага была за 110%, то простая доходность к погашению будет равна 10% (+20% купон -10% разница в цене), однако при досрочной продаже НКД будет рассчитан исходя из купонной доходности 20%, а не из 10%.

Таким образом, НКД всегда меньше, чем купон. В тот день, когда НКД сравняется с купоном, произойдет купонная выплата от эмитента, после чего НКД обнулится, и с нового купонного периода будет рассчитываться заново.

Как узнать размер НКД перед покупкой облигации

Размер НКД можно узнать двумя путями: первое, посмотреть на сайте РусБондс в разделе «Общие сведения» в Анкете выпуска интересующей вас бумаги.

Второе, посмотреть в торговом терминале QUIK, нужная информация будет отражена в столбце «НКД».

НКД и налоги

Налоговым агентом по доходу в виде купона является эмитент, т.е. купонные платежи поступают на счет инвестора уже очищенные от налога. Если же вы купили облигацию в начале купонного периода и решили не дожидаться, когда купон будет выплачен эмитентом, а продали ее кому-то другому (т.е. по сути НКД вам передал этот новый владелец облигации), в таком случае налог с НКД удерживается брокером.

Депозиты и проценты VS облигации и НКД

Доходность банковского депозита напрямую зависит от срока, на который вы «запираете» свои деньги, чем меньше срок, тем ниже доходность. Существуют конечно депозиты, по которым деньги можно изъять досрочно, но процентная ставка при этом будет значительно ниже рыночной.

В облигациях же ситуация иная, вы имеете возможность выбрать приемлемую доходность (рыночную, чтобы были минимальны, или даже выше), при этом срок инвестирования никак не будет влиять на величину процентной ставки. Другими словами, вы можете держать деньги в облигациях всего 2 недели, а доходность получить на уровне рыночной. Банковский депозит за две недели даст доходность в лучшем случае в два раза ниже рыночной, а то и еще меньше. Такое преимущество в облигациях возможно именно благодаря наличию НКД , позволяющему продать бумаги досрочно без потери процентного дохода.