Внимание!С 2017 года новые КБК и новый получатель взносов - не ПФР а ИФНС. Даже взносы за декабрь нужно перечислять по новым КБК в ИФНС(кроме взносов ФСС на травматизм). можно узнать реквизиты вашей ИФНС.

С 2017 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

С 6 февраля 2017 года в налоговых платежных поручениях организации Москвы и МО должны будут ставить новые реквизиты банка, в поле «Банк плательщика» нужно ставить «ГУ Банка России по ЦФО» и указывать БИК «044525000» .

Платежным поручением или платежка документ банку от имени владельца(клиента) расчетного счета: перевести деньги на другой счет(оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести заработную плату работникам и т.п. всё есть ниже)

Платежное поручение можно сформировать(и отправить через интернет) в интернет-банке(например, сбербанк-онлайн, альфа-клик, клиент банк). Интернет-банк не нужен мелким организациям и ИП т.к. он сложен, дорог и менее безопасен. О нем стоит подумать тем кто делает более 10 переводов в месяц или если банк очень удалён. Также платежки можно сформировать с помощью онлайн-бухгалтерии, например этой .

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2018-2019 годов, сделанные с помощью бесплатной программы Бизнес Пак . Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов. Рекомендую всем! Особенно полезна для малых организаций и ИП желающих сэкономить. Некоторые дополнительные функции в ней платны, но для платежных поручений она бесплатна.

Образец платежки

С 2017 года налоговые взносы можно уточнить если было правильное название банка и верный счет получателя. Остальные взносы необходимо возвращать и оплачивать заново.(подп. 4 п. 4 ст. 45 НК РФ).

Все 4 платежки: 1) ПФР 2) ФФОМС 3) ФСС - различия в КБК(они ниже) и назначении платежа. Пример приведен один - для ПФР. ФСС НСиПЗ совсем не похожа на первые три и она приведена отдельно ниже.

Любые взносы страховые, в отличии от налогов - не округляют никогда.

ПФР ФФОМС и ФСС(кроме НСиПЗ)

Назначение платежа: Страховые взносы в ПФР на обязательное пенсионное страхование за март 2017 г. Рег.№071-058-000000

Назначение платежа: Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджет ФФОМС март 2017 г. Рег.№071-058-000000

Назначение платежа: Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в бюджет ФСС РФ за март 2017 г. Рег.№6100000000

Назначение платежа:

Статус плательщика: 01 - для организаций / 09 - для ИП(Если уплата страховых взносов за работников)(письмо ФНС от 03.02.2017 № ЗН-4-1/1931@)(Приказ Минфина от 5 апреля 2017 года № 58н).

ИНН, КПП и ОКТМО не должны начинаться с нуля. ОКТМО должен быть 8-значным.

В поле 109(дата, ниже "резервного поля", справа) вписывают дату декларации, по которой платят налог. Но при УСН и всех фондах(ПФР, ФСС, ФОМС) ставят 0.

Также с 2017 года необходимо указывать период за который оплачиваются взносы - например МС.12.2018.

Рис.Образец заполнения платежного поручения(взносы ПФР, ФСС за работников) в Бизнес Пак.

ФСС НСиПЗ

Назначение платежа: Страховые взносы на обязательное социальное страхование от несчастных случаем на производстве и профессиональных заболеваний в бюджет ФСС РФ за март 2017 г. Регистрационный номер - 7712355456

Статус плательщика: 08(только тут 08, т.к. это единственный взнос который платим не в ИФНС).

ИНН, КПП и ОКТМО не должны начинаться с нуля.

Рис. Образец заполнения платежного поручения(ФСС НСиПЗ) в Excel(скачать).

Сколько времени хранить платёжки? В течение 6 лет после окончания года, в котором документ последний раз использовался для начисления взносов и составления отчетности (Пункт 6 части 2 статьи 28 Федерального закона от 24.07.09 № 212-ФЗ) или 5 лет (п. 459 Приказ Минкультуры России от 25.08.2010 N 558)

Рис.Образец заполнения платежного поручения(ФСС НСиПЗ) в Бизнес Пак.

КБК взносы ПФР, ФСС за работников

Актуально на 2018-2019 года.

|

Вид платежа |

КБК по взносам за декабрь 2016 года |

КБК по взносам за месяцы 2017-2019 года |

|

Взносы на обязательное пенсионное страхование |

||

|

Взносы организаций на обязательное пенсионное страхование |

182 1 02 02010 06 1000 160 |

182 1 02 02010 06 1010 160 |

|

182 1 02 02010 06 2100 160 |

182 1 02 02010 06 2110 160 |

|

|

182 1 02 02010 06 3000 160 |

182 1 02 02010 06 3010 160 |

|

|

Дополнительные пенсионные взносы по списку 1, если тариф не зависит от спецоценки |

182 1 02 02131 06 1010 160 |

182 1 02 02131 06 1010 160 |

|

Пени по взносам на обязательное пенсионное страхование |

182 1 02 02131 06 2100 160 |

182 1 02 02131 06 2100 160 |

|

Штрафы по взносам на обязательное пенсионное страхование |

182 1 02 02131 06 3000 160 |

182 1 02 02131 06 3000 160 |

|

Дополнительные пенсионные взносы по списку 1, если тариф зависит от спецоценки |

182 1 02 02131 06 1020 160 |

182 1 02 02131 06 1020 160 |

|

Пени по взносам на обязательное пенсионное страхование |

182 1 02 02131 06 2100 160 |

182 1 02 02131 06 2100 160 |

|

Штрафы по взносам на обязательное пенсионное страхование |

182 1 02 02131 06 3000 160 |

182 1 02 02131 06 3000 160 |

|

Дополнительные пенсионные взносы по списку 2, если тариф не зависит от спецоценки |

182 1 02 02132 06 1010 160 |

182 1 02 02132 06 1010 160 |

|

Пени по взносам на обязательное пенсионное страхование |

182 1 02 02132 06 2100 160 |

182 1 02 02132 06 2100 160 |

|

Штрафы по взносам на обязательное пенсионное страхование |

182 1 02 02132 06 3000 160 |

182 1 02 02132 06 3000 160 |

|

Дополнительные пенсионные взносы по списку 2, если тариф зависит от спецоценки |

182 1 02 02132 06 1020 160 |

182 1 02 02132 06 1020 160 |

|

Пени по взносам на обязательное пенсионное страхование |

182 1 02 02132 06 2100 160 |

182 1 02 02132 06 2100 160 |

|

Штрафы по взносам на обязательное пенсионное страхование |

182 1 02 02132 06 3000 160 |

182 1 02 02132 06 3000 160 |

|

Взносы ИП на обязательное пенсионное страхование (26% от МРОТ) |

182 1 02 02140 06 1100 160 |

182 1 02 02140 06 1110 160 |

|

Пени по взносам на обязательное пенсионное страхование |

182 1 02 02140 06 2100 160 |

182 1 02 02140 06 2110 160 |

|

Штрафы по взносам на обязательное пенсионное страхование |

182 1 02 02140 06 3000 160 |

182 1 02 02140 06 3010 160 |

|

Взносы ИП на обязательное пенсионное страхование с доходов свыше 300 тыс. руб. |

182 1 02 02140 06 1200 160 |

182 1 02 02140 06 1200 160 |

|

Пени по взносам на обязательное пенсионное страхование |

182 1 02 02140 06 2100 160 |

182 1 02 02140 06 2110 160 |

|

Штрафы по взносам на обязательное пенсионное страхование |

182 1 02 02140 06 3000 160 |

182 1 02 02140 06 3010 160 |

|

Взносы на обязательное медицинское страхование |

||

|

Взносы организаций на обязательное медицинское страхование |

182 1 02 02101 08 1011 160 |

182 1 02 02101 08 1013 160 |

|

182 1 02 02101 08 2011 160 |

182 1 02 02101 08 2013 160 |

|

|

182 1 02 02101 08 3011 160 |

182 1 02 02101 08 3013 160 |

|

|

Взносы ИП на обязательное медицинское страхование |

182 1 02 02103 08 1011 160 |

182 1 02 02103 08 1013 160 |

|

Пени по взносам на обязательное медицинское страхование |

182 1 02 02103 08 2111 160 |

182 1 02 02103 08 2113 160 |

|

Штрафы по взносам на обязательное медицинское страхование |

182 1 02 02103 08 3011 160 |

182 1 02 02103 08 3013 160 |

|

Взносы на обязательное социальное страхование |

||

|

Взносы на случай нетрудоспособности и материнства |

182 1 02 02090 07 1000 160 |

182 1 02 02090 07 1010 160 |

|

Пени по взносам на случай нетрудоспособности и материнства |

182 1 02 02090 07 2100 160 |

182 1 02 02090 07 2110 160 |

|

Штрафы по взносам на случай нетрудоспособности и материнства |

182 1 02 02090 07 3000 160 |

182 1 02 02090 07 3010 160 |

|

Взносы на случай производственного травматизма и профзаболеваний |

393 1 02 02050 07 1000 160 |

393 1 02 02050 07 1000 160 |

|

Пени по взносам на случай производственного травматизма и профзаболеваний |

393 1 02 02050 07 2100 160 |

393 1 02 02050 07 2100 160 |

|

Штрафы по взносам на случай производственного травматизма и профзаболеваний |

393 1 02 02050 07 3000 160 |

393 1 02 02050 07 3000 160 |

Все платёжки

Смотрите полный список платёжных поручений:

С помощью этого онлайн-сервиса можно также сформировать платежки, вести налоговый учет на УСН и ЕНВД, 4-ФСС, РСВ-1, подавать любую отчетность через интернет и пр.(от 150 р/мес.). 30 дней бесплатно. При первой оплате(по этой ссылке) три месяца в подарок.

В 2017 году платить страховые взносы нужно на новые КБК. Вы найдете их в специальной таблице ниже. Используйте новые КБК для платежей как за прошлый год, так и за этот. В этой статье представлены образцы платежек для уплаты взносов, начисленных за январь. Перечислить взносы за этот месяц нужно не позднее 15 февраля. Если вы ошиблись в КБК, подайте в налоговую заявление (п. 7 ст. 45 НК РФ).

Какие КБК использовать

В 2017 году применяйте только новые КБК. Минфин утвердил их в приказе от 07.12.2016 № 230н. Полная таблица со всеми новыми КБК — ниже.

КБК для уплаты страховых взносов в 2017 году с выплат работникам

|

Вид платежа |

КБК за периоды |

|

|

Пенсионные взносы по общим и пониженным тарифам |

||

|

182 1 02 02010 06 1000 160 |

182 1 02 02010 06 1010 160 |

|

|

182 1 02 02010 06 2100 160 |

182 1 02 02010 06 2110 160 |

|

|

182 1 02 02010 06 3000 160 |

182 1 02 02010 06 3010 160 |

|

|

Взносы на случай временной нетрудоспособности и в связи с материнством по общим и пониженным тарифам |

||

|

182 1 02 02090 07 1000 160 |

182 1 02 02090 07 1010 160 |

|

|

182 1 02 02090 07 2100 160 |

182 1 02 02090 07 2110 160 |

|

|

182 1 02 02090 07 3000 160 |

182 1 02 02090 07 3010 160 |

|

|

Медицинские взносы по общим и пониженным тарифам |

||

|

182 1 02 02101 08 1011 160 |

182 1 02 02101 08 1013 160 |

|

|

182 1 02 02101 08 2011 160 |

182 1 02 02101 08 2013 160 |

|

|

182 1 02 02101 08 3011 160 |

182 1 02 02101 08 3013 160 |

|

|

Взносы в ФСС РФ на случай травматизма |

||

|

393 1 02 02050 07 1000 160 |

||

|

393 1 02 02050 07 2100 160 |

||

|

393 1 02 02050 07 3000 160 |

||

|

Пенсионные взносы по дополнительным тарифам для работ из пункта 1 части 1 статьи 30 Федерального закона от 28.12.2013 № 400-ФЗ |

||

|

182 1 02 02131 06 1010 160 |

|

|

182 1 02 02131 06 1020 160 |

|

|

182 1 02 02131 06 2100 160 |

||

|

182 1 02 02131 06 3000 160 |

||

|

Пенсионные взносы по дополнительным тарифам для работ из пунктов 2—18 части 1 статьи 30 Федерального закона от 28.12.2013 № 400-ФЗ |

||

|

От результатов спецоценки условий труда доптариф: |

||

|

182 1 02 02132 06 1010 160 |

|

|

182 1 02 02132 06 1020 160 |

|

|

182 1 02 02132 06 2100 160 |

||

|

182 1 02 02132 06 3000 160 |

||

По каким правилам заполнять платежки

Кроме КБК есть еще несколько изменений, о которых важно не забыть. Во-первых , в поле 101 ставьте теперь 14. Именно этот код чиновники планировали установить для новых взносов. Для взносов на случай травматизма применяйте код 08.

Во-вторых , в назначении платежа после ОКТМО приведите код платежа, например «ТП» (текущий платеж), и период, за который платите взносы. По взносам за январь поле 107 платежки заполните так: МС.01.2017.

В-третьих , указывайте в платежках реквизиты своей налоговой инспекции. Найти их можно на сайте nalog.ru.

Проверьте данные перед тем, как будете . Например, с 6 февраля УФК по Московской области поменяло номер счета (письмо ФНС России от 07.11.2016 № ЗН-4-1/21026). С этой даты счет для уплаты взносов в Московской области — 40101810845250010102. Кроме того, изменился банк получателя и БИК. Впрочем, чиновники обещают какое-то время принимать платежки и с прежними реквизитами (письмо УФК по Московской области от 21.10.2016 № 48-13-12/05-7935). Номер счета с 6 февраля поменялся и в Москве.

При этом страховые взносы, как и прежде, перечисляйте с копейками. В полных рублях платите только налоги. Образцы платежек на уплату взносов смотрите ниже.

Платежка на уплату взносов на пенсионное страхование за январь 2017 года (образец)

Платежка на уплату взносов на медицинское страхование за январь 2017 года (образец)

Платежка на уплату взносов на страхование на случай временной нетрудоспособности и в связи с материнством за январь 2017 года (образец)

Платежка на уплату взносов на страхование от несчастных случаев за январь 2017 года (образец)

Как действовать, если ошиблись в платежке

В ФНС еще в прошлом году обещали проинформировать банки, чтобы они в 2017 году не принимали платежки с реквизитами фондов (письмо от 01.12.2016 № ЗН-4-1/22860). Но от других ошибок никто не застрахован. Предположим, вы указали данные своей налоговой, но ошиблись в КБК. Такой платеж вы можете уточнить (письмо ФНС России от 10.10.2016 № СА-4-7/19125).

Направьте в инспекцию заявление в произвольной форме. Напишите, какой КБК вы отразили в платежке неправильно и на какой его надо заменить. К документу приложите копию платежки. При этом датой оплаты будет считаться день, когда компания перечислила деньги, пусть и на неверный КБК. Образец заявленияоб уточнении платежа смотрите ниже (образец 5).

Заявление об уточнении платежа (образец)

Хуже, если вы указали неправильный счет Федерального казначейства. Сумма по такому не считается уплаченной (подп. 4 п. 4 ст. 45 НК РФ). Значит, заплатить взносы придется заново. А деньги, перечисленные на ошибочный счет, можно вернуть. Для этого напишите заявление в свою налоговую инспекцию и приложите к нему копию ошибочной платежки.

На будущее проверяйте КБК и другие реквизиты в платежках, прежде чем отправлять взносы в ФНС. Напомним, компания теперь не может зачитывать взносы между собой (п. 1.1 ст. 78 НК РФ). Например, переплату по взносам на медицинское страхование можно зачесть только в счет будущих платежей по ним же.

В данной статье мы отвечаем на самые распространенные вопросы по оформлению платежных поручений по взносам за январь 2017.

Актуализировано 19.04.2017

В связи с многочисленными изменениями по порядку уплаты взносов в 2017-м году в тех. поддержку нашей компании поступает большое количество вопросов, связанных с оформлением платежных поручений, в этом материале постараемся ответить на самые популярные вопросы.

С 6-го февраля в Москве и Московской области меняются реквизиты

Внимание! До 5 февраля включительно налоги и взносы по Москве и Московской области перечисляются по старым реквизитам - Банк получателя - «Отделение 1 Москва». Начиная с 6-го февраля в поле «Банк получателя» нужно будет указывать «ГУ Банка России по ЦФО». Подробнее информацию можно посмотреть , если в связи с изменениями возникли вопросы, информацию можно уточнить в своем отделении ФНС.

Для плательщиков из других регионов (не Москва и Московская область) изменений в банковских реквизитах для перечисления налогов, взносов и сборов не будет.

Оформление платежек на перечисление взносов за январь

По порядку оформления платежных поручений на перечисление взносов 26 января 2017 г. ФНС и ПФР выпустили совместное подробное письмо «Письмо Федеральной налоговой службы, Правления Пенсионного фонда России и Фонда социального страхования РФ от 26 января 2017 г. № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П» , в котором описали порядок заполнения отдельных полей платежных поручений. Однако вскоре появилось внутреннее письмо ФНС, которое внесло очередные коррективы в заполнение поля «Статус» платежки (Письмо ФНС РФ от 03.02.2017 года №ЗН-4-1/1931@).

Окончательно правила заполнения поля "Статус" закрепил Минфина России от 05.04.2017 N 58н.

При оформлении платежек по взносам за январь нужно внимательно проверить заполнение полей:

- Получатель (ИНН, КПП)

- Банк получателя (БИК, Счет)

- Статус плательщика

- Назначение платежа

- Основание и период платежа

Как заполнить поле «Получатель» и «Банк получателя»

Если Вы не уверены, по каким реквизитам нужно перечислять взносы, их можно уточнить на сайте ФНС . Из программы на соответствующую страницу сайта можно перейти по кнопке «Узнать реквизиты ФНС», которая находится внизу формы «Платежка»:

После выбора кода ФНС (пример):

попадаем на страницу с платежными реквизитами Вашей налоговой инспекции:

Как заполнить поле КБК

С 1 января 2017 года применяются новые КБК по всем взносам, кроме травматизма (травматизм по-прежнему перечисляется в ФСС). По каждому виду взносов предусмотрены отдельные КБК:

Для перечисления суммы долга за 2016 год и более ранние периоды;

Программы Бухсофт автоматически идентифицируют долги прошлых лет и платежи текущих периодов и подставляют правильный КБК. Если есть необходимость перепроверить КБК или найти нужный КБК для перечисления штрафов, пеней и т.д., информацию можно посмотреть на соответствующей странице сайта КБК 2017 .

Поле «Статус плательщика»

Поле «Статус плательщика» при перечислении взносов за сотрудников заполняется следующим образом:

При перечислении взносов организациями за работников нужно указывать код «01» - налогоплательщик. .

Код "14" , который ФНС требовала вносить ранее, в настоящее время отменен.

При перечислении страховых взносов за себя в поле «Статус плательщика» указывать одно из следующих значений:

индивидуальный предприниматель - «09»;

нотариус, занимающийся частной практикой - «10»;

адвокат, учредивший адвокатский кабинет - «11»;

глава крестьянского (фермерского) хозяйства - «12».

Обратите внимание! Что несмотря на то, что вокруг поля «Статус» разгорелись нешуточные страсти, это поле не влияет на правильность разнесения платежей налоговой инспекцией. Поэтому, даже если вы указали в платежке статус «01», «02» или «08», это не должно повлечь проблем с зачислением платежа на лицевой счет компании.

Поле «Назначение платежа»

В поле «Назначение платежа» с 1 января 2017 года не нужно указывать регистрационные номера организации (ИП) в Пенсионном фонде и Фонде социального страхования. Исключение – платежка на травматизм, в ней по-прежнему указывается рег. номер ФСС.

Поле «Основание платежа»

Платежка по взносам теперь заполняется аналогично платежным поручениям на уплату налогов, поэтому в поле 106 «Основание платежа» нужно поставить «ТП» (текущий платеж), в соседнем поле 107 – указывается период, за который осуществляется платеж. При перечислении за январь – МС.01.2017

Образцы оформления платежных поручений на перечисление взносов за январь

Платежка за январь на перечисление пенсионных взносов

(аналогично оформляются платежные поручения на перечисление медицинских и социальных взносов)

При оформлении платежного поручения на уплату взносов на обязательное социальное страхование от несчастных случаев в 2017 году используйте те же реквизиты, что и раньше – КБК (393), статус плательщика – 08, в полях «Основание» и «Период» указываем «0»

Что делать, если в платежке была ошибка в реквизитах

Из-за неправильных реквизитов в полях «КБК» или «Получатель платежа» платеж попадет в невыясненные платежи. Что делать в этом случае бухгалтеру?

На текущий момент между ФНС и Казначейством есть договоренность, что с невыясненными платежами они будут разбираться сами. Соответствующая информация опубликована в Письме ФНС от 17 января 2017 года № ЗН-4-1/540 . Невыявленными платежами за период с 03.01.2017 по 10.01.2017 занимается Федеральное Казначейство, с 11.01.2017 г. в ФНС действует автоматическая перекодировка невыявленных платежей.

Если Вы ошиблись в поле «Получатель платежа» - указали старого получателя (ПФР, ФСС), указали нового получателя платежа (ФНС), но ошиблись в ИНН/ КПП получателя, указали старый КБК (393 вместо 182), то делать ничего не нужно. При перекодировке Казначейство определяет Получателя платежа (в т.ч. ИНН и КПП) по реквизитам Плательщика. Первые 4 цифры КПП (ИНН) Плательщика соответствуют ФНС, в которой организация (ИП) зарегистрирована. Подробнее см. письмо Казначейства России от 10 января 2017 года № 07-04-05/05-12. КБК автоматически перекодируется по сопоставительной таблице КБК за 2016 и 2017 год.

Если Вы ошиблись в поле ОКТМО – уточнять платеж не нужно, поскольку указанный реквизит не используется органами Федерального казначейства для межбюджетного распределения страховых взносов. Информация об этом размещена в Письме ФНС РФ от 03.02.2017 года № ЗН-4-1/1931@

Уточнить платеж самостоятельно нужно в том случае, если в платежке должен быть указан КБК 182, но вместо КБК по текущим платежам Вы указали долговой КБК, или наоборот. Проблемы также могут возникнуть при указании КБК для перечисления пени вместо КБК взноса. В этом случае нужно обратиться в свою налоговую инспекцию для уточнения платежа или решения о зачете переплаты пеней в счет взносов. Как правило, ФНС для уточнения платежа рекомендует написать заявление в произвольной форме.

Рассмотрим особенности перечисления страховых взносов в 2019 году в ФСС и ФНС, а также актуальные примеры и образцы заполненных платежных поручений на перечисление страховых взносов

Порядок уплаты страховых взносов изменен

С января 2017 года алгоритм перечисления платежей на обязательное страхование работающим гражданам кардинально изменился. Теперь по ряду платежей на обязательное страхование получателем является не только Фонд социального страхования (в части обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний, или, как часто говорят, «на травматизм»), но и Федеральная налоговая служба, а вот Пенсионный фонд полностью передал полномочия администратора в ФНС. Теперь обязательные страховые платежи регламентируются Налоговым кодексом и законом от 24.07.1998 № 125-ФЗ .

За Фондом социального страхования сохранены права администрирования платежей «на травматизм». Реквизиты ФСС для уплаты страховых взносов 2019 в части ФСС НС и ПЗ остались неизменны. Заполняйте платежное поручение так же, как и в прошлом, 2016 году.

Полномочия Соцстраха как контролирующего органа не изменились: сотрудники так же проводят камеральные и выездные проверки, контролируя возмещение средств на страховое обеспечение и правильность исчисления платежей.

Реквизиты для перечисления взносов в 2019 году

В текущем финансовом году реквизиты ФСС могут потребоваться в следующих случаях:

- Реквизиты платежей по «травматизму» в 2019 году не изменились.

- Расчеты за 2017 год, если за организацией числится долг за прошлый период (выявлен при камеральной проверке, ошибка в платежке), уплачиваем по старым реквизитам.

- Сдача отчетности, предоставляемой в Соцстрах.

- Получение возмещения расходов по выплате страхового обеспечения, если ваш регион не включен в пилотный проект по прямому финансированию данных расходов.

- Обращения в Фонд (жалобы, разъяснения, несогласия и прочее).

До 2017 года страхователи могли перечислять платежи по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (далее — ВНиМ) в сумме разницы исчисленных взносов и произведенных расходов (пособия, больничные).

В 2019 году полномочия по рассмотрению заявлений на возврат средств расходов по ВНиМ сохранены за ФСС, но изменился администратор доходов по взносам на ВНиМ. Чтобы оплатить только разницу, необходимо подтвердить расходы в ФСС, оформив заявление на возврат с подтверждающими документами.

Важно! В 2019 году для зачета произведенных расходов необходимо подтверждение ФСС. Представители Фонда самостоятельно уведомят ФНС о решении зачета (подтверждения) либо отказа зачета (п. 9 ст. 431 НК РФ).

Где найти актуальные реквизиты для уплаты страховых взносов в 2019

Чтобы не допустить ошибок в платежных поручениях, необходимо уточнить информацию о получателе средств:

- наименование;

- сведения о банковских реквизитах получателя: лицевой счет, наименование банка и прочие данные.

Получить такую информацию о Фонде социального страхования можно несколькими способами:

- обратиться в Соцстрах (лично, по телефону или письменно), сотрудники обязательно сообщат вам актуальные реквизиты для оплаты взносов в 2019 году;

- получить информацию через портал «Госуслуги», для этого отправьте запрос через личный кабинет на сайте, информацию предоставят в течение суток;

- уточнить на официальном сайте ФСС в Интернете.

Перечисление страховых взносов в 2019 году, реквизиты для ФНС И ФСС

Рассмотрим уплату страховых взносов «на травматизм» и ВНиМ на примерах.

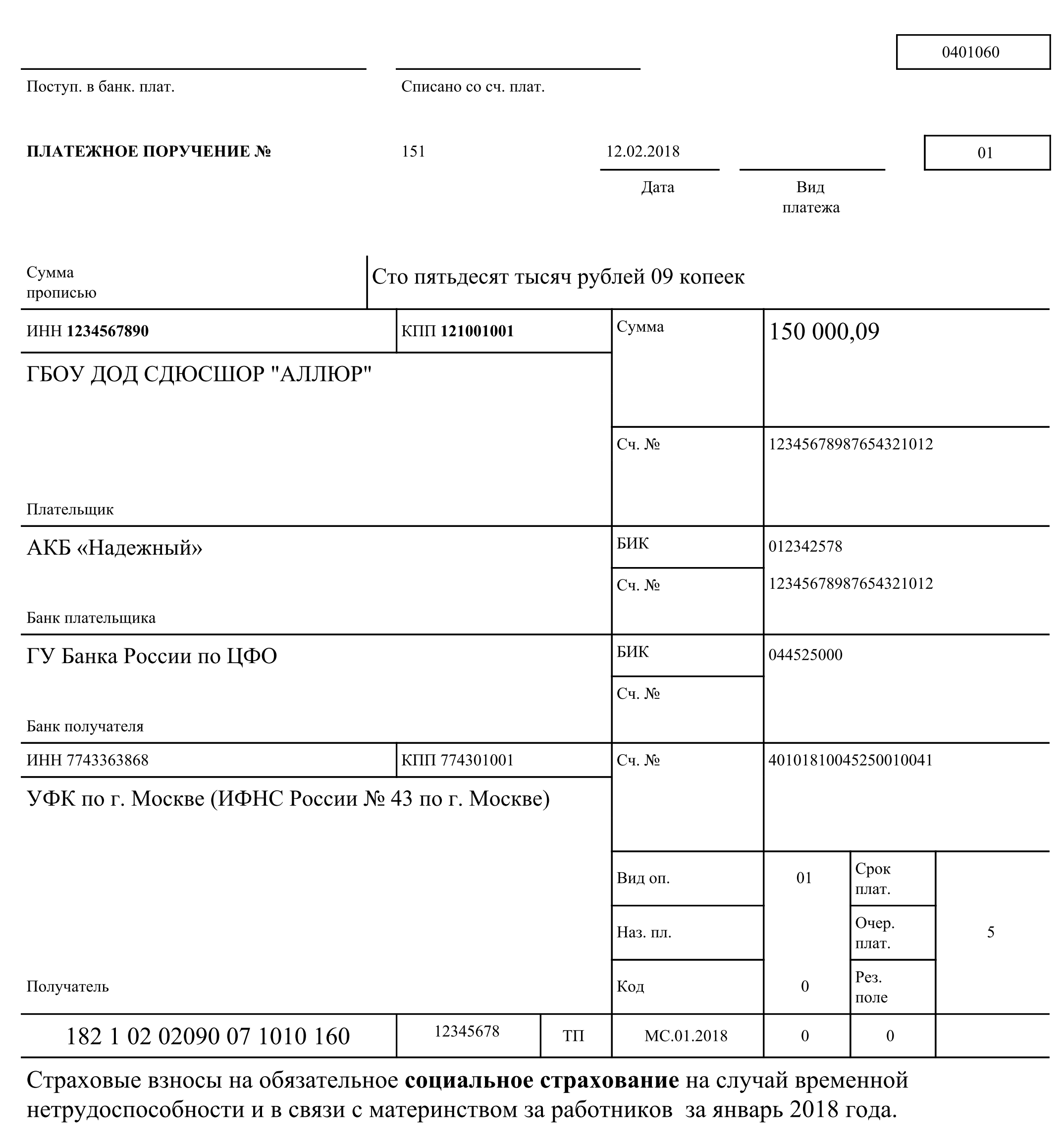

Пример 1. Организация перечисляет взносы ВНиМ, администрируемые ФНС, за январь 2019 года, в сумме 150 000,09 рублей. Оформляем платежное поручение, акцентируем внимание на следующих полях платежки:

Поле 4. Дата платежа. Налог следует уплатить, соблюдая установленные сроки: не позднее 15-го числа месяца, следующего за месяцем, в котором начислены взносы.

Ячейки 6 и 7 — заполняем суммы с копейками прописью и цифрами = 150 000,09 рублей (сто пятьдесят тысяч рублей 09 копеек).

В поле 22 поставьте 0.

В поле 101 (статус плательщика) укажите код «01» для организации, т. к. она является прямым плательщиком взноса (налога, сбора).

104 (КБК): 182 1 02 02090 07 1010 160 (ВНиМ).

105 (ОКТМО) — уточняем в налоговой инспекции или в специальном справочнике — Общероссийском классификаторе территорий муниципальных образований (для каждого федерального округа утвержден собственный том).

106 (основание платежа): указываем код «ТП» (текущий период).

Поле 107 (налоговый период) кодируется специальным образом: «МС.01.2018».

В полях 108-110 указываем «0», так как нет данных для заполнения, 110 — пустое.

Образец заполнения (ВНиМ)

Пример 2. Организация перечисляет платеж «на травматизм» в ФСС за январь 2019 года в сумме 1309,42 рублей.

Поля заполняются так же, как и в примере выше, кроме поля 101 и 104.

Важно! В поле 101 (статус плательщика) указываете код «08» (плательщик, осуществляющий платежи в бюджетную систему РФ, за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами).

Важно! КБК «травматизма»: 393 1 02 02050 07 1000 160 (ФСС НС и ПЗ).

Всем привет!

Тема этой статьи предназначена в большей степени для бухгалтеров или ип, поскольку речь пойдет о платежных поручениях. Тем более, что причины для этого имеется.

С 1 января 2017 контроль над взносами осуществляет уже ФНС. Соцстрах же будет заниматься только взносами по травматизму. В связи с этим изменились правила заполнения платежных документов. Кроме того, были утверждены для взносов и новые КБК.

Так же надо отметить, что по травматизму сроки уплаты взносов за текущий месяц производятся не позднее 15-го числа следующего месяца. Если, например, 15-е число выпадает на выходной или праздничный день, то согласно п. 4 ст. 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ, последний срок уплаты переносится на следующий за ним рабочий день.

Образец платежки по страховым взносам в 2017 году с новыми реквизитами

Ниже приведен образец бланка платежного поручения в ФСС в 2017 году, который был утвержден Банком России (Положение от 19.06.12 № 383-П). Как правильно заполнить этот бланк расписано в Приказе Минфина России № 107н.

Этот образец для наглядности уже заполнен, а что бы удобнее было рассмотреть порядок его заполнения, все строки платежки пронумерованы и выделены зеленым цветом.

Взносы, которые оплачиваются в ФНС:

взносы в фиксированном размере на обязательное пенсионное страхование ИП «за себя»;

взносы в фиксированном размере на обязательное медицинское страхование ИП «за себя»;

взносы с зарплаты работников на обязательное медицинское страхование;

взносы с зарплаты работников на обязательное пенсионное страхование;

взносы с зарплаты работников на обязательное страхование по временной нетрудоспособности и материнства.

Как заполнять платежное поручение

Итак, теперь рассмотрим по пунктам, как заполнить данное платежное поручение, что в нем нового, а что осталось прежним.

Как уже говорилось, каждая строка в платежке пронумерована. Переходим к 3 строчке, где заполняем номер платежного поручения. В 4 строке ставим дату заполнения уведомления. При этом надо учесть следующее:

— если документ подается на бумажном носителе, то тогда пишется дата полностью;

— если документ подается в электронном варианте, то дата записывается в формате кредитного учреждения. ДД.ММ.ГГГГ.

В строке 5, вид платежа, отмечаем следующее: «срочно», или «телеграфом», или «почтой», или другой иной показатель, определяемый банком. Можно так же оставить этот пункт пустым, если банк разрешает.

В строке 6 вписываем сумму нужного платежа. Рубли записываются словами, а копейки — цифрами. Причем и рубли, и копейки не сокращаются и не округляются. Если сумма к оплате целая и нет копеек, тогда эти самые копейки можно не фиксировать.

В строке 7 вписывается та же сумма к оплате, но уже цифрами. Рубли отделяются от копеек с знаком тире «–». Если же число целое, то после него ставится знак равенства «=».

В строке 8 вводится название плательщика. Если плательщик лицо юридическое, то название пишется полностью, без аббревиатур и разных сокращений.

Строка 9. Здесь пишется счет плательщика, зарегистрированного в банковском учреждении.

В строке 10 пишется название банка и адрес его расположения.

Строка 11 содержит банковский код, который определяет учреждение, где обслуживается плательщик налогов и взносов.

В строке 12 вносится номера корреспондентского счета банка налогоплательщика.

Следующие строки предназначены для внесения реквизитов банка, куда перечисляются средства.

Строка 13, в нее вносятся данные банка, куда перечисляются средства.

Строка 14 содержит идентификационный код учреждения, получающего деньги.

В строке 15 записывается номер корсчета банка, куда перечисляются взносы.

В строке 16 пишется полное или сокращенное название предприятия, получающего средства. Если получатель ИП, то ФИО пишется полностью и указывается правовой статус. Если же это лицо физическое, то достаточно указать ФИО гражданина.

В строке 17 пишется номер счета финансового учреждения, получающего деньги.

В строке 18 постоянное значение«01», т.е., оно не меняется.

Строка 19 является сроком платежа. Если банк не принял другое решение, то здесь ничего не заполняется.

20 строка так же остается пустой.

В строке 21 (очередность платежа) вписывается цифра, которая определяет очередность суммы к оплате, соответствующей законодательным документам.

Строка 22. Здесь вносится код классификатора суммы к оплате, взносы ли это, или же отчисления по налогам. Этот код состоит как из 20, так и из 25 цифр. Этот реквизит имеется в случае, если он закреплен получателем денег и известен налогоплательщику.

В случае же, если предприниматель самостоятельно высчитывает, сколько денег он должен перечислить, тогда пользоваться уникальным идентификатором не обязательно. Учреждение, которое получает деньги, определяет платежи, на основании нумерации ИНН, КПП, КБК, ОКАТО. Поэтому в данной строке указываем код «0».

И запомните, если при фиксации ИНН кредитное учреждение требует дополнительно написать сведения по коду, это считается незаконным.

В строке 23 поле остается пустым. Его заполнять не нужно.

Строка 24. Здесь заполняется цель, с которой осуществляется платеж, а так же его назначение. Кроме того, обязательно указывается название товаров, работ, услуг и пр., нумерация и числа, по которым проходят документы, согласно которым и назначается данный платеж. Это обычно соглашения, акты, накладные на товар и пр.

Строка 43 предназначена для печати ИП.

В строке же 44 необходимо проставить подпись уполномоченного сотрудника организации, руководителя или соответствующего доверенного лица.

В строке 45 ставится штамп.

Строка 60 содержит ИНН налогоплательщика, а строка 61 – ИНН получателя.

Следующая строка 62 заполняется работником банка, где он ставит дату подачи уведомления в финансовое заведение, относящееся к плательщику.

В строке 71 стоит дата, когда списываются деньги со чета налогоплательщика.

Строка 101 предназначена для внесения статуса плательщика.

Ниже показан обновленный на 2017 год перечень статусов плательщиков.

01 — Налогоплательщик (плательщик сборов) – юридическое лицо

02 — Налоговый агент

06 — Участник внешнеэкономической деятельности – юридическое лицо

08 — Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи

09 — Налогоплательщик (плательщик сборов) – индивидуальный предприниматель

10 — Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой

11 — Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет

12 — Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства

13 — Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета)

14 — Налогоплательщик, производящий выплаты физическим лицам

16 — Участник внешнеэкономической деятельности – физическое лицо

17 — Участник внешнеэкономической деятельности – индивидуальный предприниматель

18 — Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей

19 — Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа

21 — Ответственный участник консолидированной группы налогоплательщиков

22 — Участник консолидированной группы налогоплательщиков

24 — Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи

26 — Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве

27 — Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему

28 — Законный или уполномоченный представитель налогоплательщика

29 — Иные организации

30 — Иные физические лица

Следующая строка 102. Здесь пишется КПП плательщика взносов и налогов. КПП состоит из 9 цифр, первые из которых – нули. А в строке 103 так же пишется КПП, но уже получателя средств.

В строке 104 указывается показатель КБК, состоящий из 20 последовательных цифр.

В строке 105 указывается код ОКТМО – 8 или 11 цифр, они могут быть записаны в налоговой декларации.

В строке 106 пишется основание платежа. Оно выражается показателем из двух знаков и имеет следующие значения:

ТП – платеж текущего года, когда нет нарушения срока;

ЗД – заполняется при добровольном погашении задолженности истекшего налогового периода;

ТР – требование налогового органа;

РС – погашение рассроченной задолженности, осуществляемое в соответствии с графиком;

РТ– заполняется при погашение реструктурируемой задолженности;

ВУ – заполняется при уплате погашения отсроченной задолженности при введении внешнего управления;

ОТ – погашение отсроченной задолженности;

АП – погашение задолженности согласно акту проверки;

ПР – заполняется при уплате в счет погашения задолженностей, приостановленных к взысканию;

АР – задолженность, подлежащая уплате по исполнительному документу.

1 в первом квартале текущего периода ТП равен сумме ежемесячного авансового платежа, подлежащего к уплате за последние три месяца предыдущего налогового периода:

2 во втором квартале к оплате принимается одна треть суммы авансовой выплаты, исчисленной за первый отчетный период;

3 в третьем квартале в поле 106 показатель ТП равен одна трети разницы между суммами авансового платежа, рассчитанного по итогам полугодия и рассчитанного по итогам первого квартала;

4 в четвертом квартале - одна треть разницы между суммами авансового платежа, рассчитанного по итогам девяти месяцев и по итогам полугодия.

При этом, если показатель к оплате отрицательный или равен нулю, то в соответствующем квартале в поле 106 выплат не осуществляется.

Строка 107 предназначена для оплаты страховых взносов помесячно. При этом, схема заполнения выглядит следующим образом: «МС.XX.2017», где XX - месяц, за который производится оплата страховых взносов. Первые буквы определяют периодичность внесения платежа. Таких показателей четыре:

МС — месячная регулярность;

КВ — квартальная;

ПЛ — полугодовая;

ГП — годовая.

Строка 107 заполняется в соответствии с назначением платежа:

если оплачиваются налоги, фиксируется налоговый период, к примеру, МС 02.2014;

если вносятся взносы по таможенным платежам, указывается код идентификации таможенного подразделения;

если нужно внести деньги в отношении других взносов, пишется «0».

Строка 108 «Номер документа» предназначена для оплаты страховых взносов помесячно, здесь ставится цифра «0».

Строка 109 «Дата документа» так же предназначена для оплаты страховых взносов помесячно и здесь тоже ставится цифра «0».

Строка 110 «Тип платежа» — ставится «0».

Новые кбк по страховым взносам с 2017 года

С 1 января 2017 года изменились и коды бюджетной классификации, или КБК. Данные изменения отражены в Приказе Минфина от 7 декабря 2016 г. N 230н.

Необходимость КБК заключается в упорядочивании поступления денег в бюджет и их расходования. С помощью этих кодов группируются бюджетные средства, включая налоги и страховые взносы.

Для примера.

Все поступления налога на доходы физических лиц подразделяются на следующие группы:

НДФЛ, начисленный налоговыми агентами;

НДФЛ, начисленный предпринимателями и прочими «частниками»;

НДФЛ в виде фиксированных авансовых платежей с доходов нерезидентов и проч.

Для каждой из этих групп назначается свой отдельный код бюджетной классификации.

Ниже приведен список новых КБК.

- Взносы за работников

Пенсионные взносы 182 1 02 02010 06 1010 160

Пени 182 1 02 02010 06 2110 160

Штрафы 182 1 02 02010 06 3010 160

Взносы на обязательное медицинское страхование 182 1 02 02101 08 1013 160

Пени 182 1 02 02101 08 2013 160

Штрафы 182 1 02 02101 08 3013 160

Взносы на обязательное социальное страхование на случай временной нетрудоспособности и материнства

182 1 02 02090 07 1010 160

Пени 182 1 02 02090 07 2110 160

Штрафы 182 1 02 02090 07 3010 160

Взносы на обязательное социальное страхование

на случай травматизма 393 1 02 02050 07 1000 160

Пени 393 1 02 02050 07 2100 160

Штрафы 393 1 02 02050 07 3000 160

Дополнительные пенсионные взносы за застрахованных лиц по списку 1*

182 1 02 02131 06 1010 160, если тариф не зависит от спецоценки

182 1 02 02131 06 1020 160, если тариф зависит от спецоценки

Пени 182 1 02 02131 06 2100 160

Штрафы 182 1 02 02131 06 3000 160

Дополнительные пенсионные взносы за застрахованных лиц по списку 2

182 1 02 02132 06 1010 160, если тариф не зависит от спецоценки

182 1 02 02132 06 1020 160, если тариф зависит от спецоценки

Пени 182 1 02 02132 06 2100 160

Штрафы 182 1 02 02132 06 3000 160

- Взносы ИП из МРОТ

Пенсионные взносы (фиксированный платеж) 182 1 02 02140 06 1110 160

Пени 182 1 02 02140 06 2110 160

Штрафы 182 1 02 02140 06 3010 160

Взносы на обязательное медицинское страхование (фиксированный платеж)

182 1 02 02103 08 1013 160

Пени 182 1 02 02103 08 2013 160

Штрафы 182 1 02 02103 08 3013 160

- Взносы ИП с доходов 1%

Пенсионные взносы с доходов 182 1 02 02140 06 1200 160

Пени 182 1 02 02140 06 2100 160

И в заключении – о сроках уплаты взносов.

Эти сроки уплаты за работников остался прежним. Оплата проводится 15 числа месяца, следующего за месяцем начисления зарплаты. Например, за январь оплата проводится 15 февраля и т.д. Если выпадает выходной или праздник, то сроки оплаты автоматически переносятся на ближайший рабочий день.