Общие особенности налоговой системы Франции. Легитимность налогов во Франции определяется статьей 13 Декларации прав человека и гражданина 1789 г. Именно 1789 г. - год Великой французской революции - стал годом введения четырех главных налогов Французской Республики: налога на землю, налога на собственность (недвижимость), патентного налога, налога на двери и окна (внешние признаки богатства). Поступления от данных налогов стали финансовой базой революции 1789 г. В последующий период осуществлялся постепенный переход от налогов, назначаемых для возмещения экономического ущерба, к налогам, взимаемым на постоянной основе по твердым ставкам.

В 1914-1917 гг. во Франции был введен подоходный налог, собираемый на основе шедулярной системы. Доходы при этом подразделялись на следующие типы: от недвижимости, сельскохозяйственные доходы, прибыль промышленных и торговых предприятий, некоммерческие доходы, заработная плата, доходы от движимого имущества, процентные доходы.

Основной вклад, который Франция внесла в мировой опыт налогообложения, связан с появлением налога на добавленную стоимость - НДС - принципы взимания которого были разработаны французскими финансистами, в частности, М. Лоре. Сначала действие этого налога было проверено в тогдашней французской колонии - Кот д’Ивуар - и лишь затем, после полученных положительных результатов, с 1954 г. НДС был введен в структуру французской налоговой системы, а в последующий период НДС появился в странах - членах Европейского Экономического Сообщества. В 1980-90-е гг. НДС был скопирован многими развивающимися странами и странами с переходной экономикой. Удобство взимания НДС привело к тому, что основу налоговой системы Франции составляют в настоящее время косвенные налоги, несомненное лидерство среди которых принадлежит НДС.

Нужно также отметить преобладание во Франции, как и в Германии, социальной роли налогов: налоговые поступления финансируют деятельность социально ориентированного правительства, а уровень налогов для наиболее обеспеченных французов и частных компаний должен удовлетворять требованиям социальной справедливости, перераспределяя доходы в пользу малообеспеченных граждан. Для реализации цели социальной справедливости во Франции с 1982 г. было введено налогообложение крупных состояний - своеобразный налог на право быть богатым. Высокие ставки данного налога означают, по существу, его конфискационный характер. Так, к примеру, сумма подлежащего уплате налога на состояние бывшего главы обанкротившейся авиакомпании Air Liberte превышала 100% его годовой заработной платы. Поэтому неслучайно обеспеченные граждане Французской Республики предпочитают быть налоговыми резидентами не у себя на родине, а за рубежом - в Бельгии, Великобритании, Швейцарии.

Характеристика современной налоговой системы Франции. Особенностью современного налогообложения во Франции является то, что уровень подоходных налогов в стране является средним среди стран Европейского Союза, а доля прямых налогов при этом самая низкая в ЕС. При этом велика роль косвенных налогов. Так, доля НДС в доходах центрального правительства достигает 46%. При этом во Франции, точно так же как и в Германии, достаточно высоки социальные налоги и сборы, которые существенно повышают общий уровень налогового бремени в стране.

Доля налогов в ВВП превышает 45%, причем на социальные налоги и взносы приходится почти 34% всех налоговых поступлений правительства. Налоги на товары и услуги составляют около 26% всех налоговых поступлений, индивидуальный подоходный налог - 18%, а налог на прибыль - 7%. После уплаты всех налогов у холостого налогоплательщика в среднем остается 73,5% заработанного дохода-брутто, у состоящего в браке налогоплательщика, имеющего двух детей - 85,8% дохода. />Налогообложение компаний. Главной отличительной чертой французского налогообложения является то, что в основе налогообложения1 компаний лежит не глобальный принцип (принцип резидентства), а принцип налогообложения доходов у источника их образования. Соответственно, факт резидентства компании во Франции не имеет значения, поскольку доходы зарубежных постоянных предста-

вительств французских компаний, а также доходы из зарубежных пассивных источников, получаемые французскими компаниями, не облагаются французским налогом на прибыль. Это делает Францию достаточно благоприятным местом регистрации компаний, ведущих офшорные операции с низконалоговыми юрисдикциями.

Таким образом, налог на прибыль (l’impot sur Ies societes, I.S. либо ISoc) платят те компании (как отечественные, так и зарубежные), доходы которых образуются на территории Французской Республики. Согласно официальным статистическим данным, субъектами ISoc являются примерно треть французских компаний.54 Его основная ставка составляет 331/3%, которая сокращается до 15% при условии, что полученный прирост капитала долгое время сохраняется в качестве капитальных резервов компании. В дополнении к данному налогу действует дополнительная ставка в 1,5%, базой расчета которой служат налоговые обязательства, рассчитанные по ставке ЗЗ’Д либо 15%. В результате эффективная ставка ISoc соответствует 33,83% либо 15,225%. Малые и средние предприятия, размер прибыли которых не превышает 38 120 евро, уплачивают налог по основной ставке 15%. В 2005 г. Чистые поступления от налога на прибыль компаний составили 42,6 млрд. евро.55

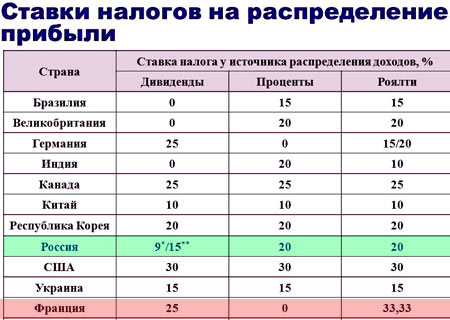

Налог на распределение прибыли в форме процентов и дивидендов составляет 25%. Для устранения двойного экономического налогообложения получатели дивидендов применяют налоговый кредит на налог, ранее удержанный у источника выплаты дивидендов.

Налогообложение физических лиц. Налоговое резидентство физических лиц определяется во Франции на основе осуществления на территории Франции профессиональной деятельности либо на основании наличия во Франции центра экономических интересов.

Особенность налогообложения заработной платы заключается в том, что отсутствует удержание налога у источника выплаты дохода. Налог рассчитывается налогоплательщиком самостоятельно по итогам фискального периода (налоговый год во Франции совпадает с календарным) и уплачивается к положенному сроку.

Стоит отметить относительную слабость индивидуального подоходного налогообложения: множество льгот для различных видов профессиональной деятельности изначально сокращают налоговую базу примерно на треть. Имеющиеся налоговые привилегии зачастую курьезны. К примеру, льготы по уплате подоходного налога имеют водители такси, крупье казино, медсестры парижских больниц. В результа- * те из 33,1 млн. официально зарегистрированных домохозяйств-налогоплательщи- ков налоги платят лишь 15,7 млн. Остальные 17,4 млн. домохозяйств на вполне законных основаниях освобождаются от налогообложения.56

Подобная практика французского индивидуального подоходного налогообложения открывает широкий простор для различных махинаций и злоупотреблений.

К примеру, главные акционеры компаний могут сами себе назначать заработную плату (заранее учитывая налоговые последствия), и даже многомиллионное вы-

ходное пособие господина Месье, приведшего к финансовому краху компанию Vivendi, было освобождено от уплаты налогов.

Вместе с тем стоит отметить, что французские налоговые органы не оставляют без внимания вопросы социальной справедливости. В случае, если есть признаки расхождения более чем на 30% между задекларированным доходом и фактическими расходами, фискальные службы могут оценить реальные доходы такого налогоплательщика по определенной методике. Элементами богатства при этом могут служить объекты недвижимости, находящиеся в собственности налогоплательщика, использование прислуги, новые и мощные транспортные средства (включая яхты и авиалайнеры), скаковые лошади (свыше одной), лицензии на охоту.

При расчете налога на доходы физических лиц (l’impot sur Ie revenue, IR) используется прогрессивная шкала налогообложения. Интервалы дохода и соответствующие данным интервалам налоговые ставки представлены в табл. 10.5. Отличный от указанного в таблице порядок налогообложения применяется на заморских территориях Франции - в Гваделупе, Мартинике и Реюньоне, где максимальная ставка IR ограничена величиной 30%, и во Французской Гвиане, где предельная ставка IR составляет 40%. В 2005 г. Поступления от налога на доходы физических лиц превысили 55 млрд. евро.

Таблица 10.5

Ставки индивидуального подоходного налога во Франции на 2005 г.

Источник: La fiscalite fran^aise. - Paris, 2005. - P. 30.

Особенностью подсчета налога является то, что общая сумма дохода семьи делится на части в соответствии с количеством человек в семье. Так, каждый из супругов эквивалентен единице, два первых ребенка - по 0,5 учетных единиц каждый, каждый следующий ребенок приравнен к единице. К примеру, для семьи из двух супругов и трех детей совокупный доход делится на четыре единицы (муж, жена и третий ребенок составляют три единицы, двое первых детей в сумме дают еще одну). Полученная расчетная величина дохода умножается на четыре единицы, и к ней применяются соответствующие ставки прогрессивного IR. Подобная система является достаточно благоприятной для семьи, имеющей троих детей.

Система социальных налогов и сборов (les impots a fmalite sociale) была создана во Франции в 1945 г. В своем нынешнем виде данная система объединяет четыре основных вида обязательных социальных платежей - общие социальные взносы (contribution sociale generalisee, CSG), взносы для возмещения социального долга (contribution pour Ie remboursement de la dette sociale, CRDS), социальный налог (prelevement social) и социальный взнос с прибыли предприятий (contribution sociale sur Ies benefices des societes, CSB). Совокупные поступления от CSG, CRDS и CSB в 2005 г. составили около 77 млрд. евро.

Косвенные налоги. Стандартная ставка НДС составляет во Франции 19,6%, сокращенная - 5,5%. НДС является лидером по налоговым поступлениям в бюджет центрального правительства. В 2005 г. совокупные поступления данного налога превысили 127 млрд. евро. Уровень акцизов и прочих косвенных налогов во Франции является вполне умеренным, особенно в части акцизов на табак и спиртные напитки.

Резюме. Несмотря на приверженность принципам социальной рыночной экономики, предполагающей высокий уровень государственных расходов (соответственно, высокий уровень налогов для их финансирования), налоговая система Франции является вполне конкурентоспособной. Сместив основную тяжесть налогового бремени на косвенные налоги, правительство Французской Республики содействовало созданию на территории страны налогового климата, благоприятного как для физических, так и для юридических лиц. При этом в наиболее выгодных условиях оказываются налогоплательщики - юридические лица, ведущие внешнеэкономическую деятельность за пределами Франции в низконалоговых юрисдикциях, а также физические лица, создавшие семью и воспитывающие как минимум трех детей. Высокие ставки индивидуальных подоходных налогов во Франции являются по существу лишь номинальными, большинство налогоплательщиков вообще освобождается на законных основаниях от уплаты налогов, а налог на прибыль компаний, ведущих активность на территории Франции, является вполне умеренным.

Налогообложение во Франции имеет ряд особенностей, которые тесно связаны с историческим развитием страны. Налогообложение находится в компетенции парламента (Национальной ассамблеи), который ежегодно при голосовании государственного бюджета утверждает законодательные акты о налогах, а также декреты и предписания, принимаемые в развитие указанных законов.

Основными законодательными актами в области налогообложения во Франции являются:

- 1)Налоговый кодекс 1948 года (Code Gиnиral des Impтts)

- 2) Кодекс фискальных (налоговых) процедур 1982 года (Livre des procedures fiscales).

Организацией налогообложения в стране занимается налоговая служба, функционирующая в составе Министерства экономики, финансов и бюджета. Ее возглавляет Главное налоговое управление.

Особенности налоговой системы Франции

Основные характеристики:

- 1) социальная направленность;

- 2) преобладание косвенных налогов;

- 3) особая роль подоходного налога;

- 4) учет территориальных аспектов;

- 5) гибкость системы в сочетании со строгостью;

- 6) широкая система льгот и скидок;

- 7) открытость для международных налоговых соглашений.

Классификация налогов во Франции стандартная: налоги делятся на федеральные, региональные и местные, прямые и косвенные.

Основные налоги во Франции

1) Налог на доходы физических лиц.

Плательщиками налога являются физические лица, которые для целей налогообложения подразделяются на резидентов и нерезидентов. Налог на доходы физических лиц взимается с семьи, которая может состоять из одного человека. Семья сдает одну декларацию. Супруги, не зарегистрированные в законном браке, но проживающие вместе, семьей не считаются. Если регистрация или расторжение брака происходят в течение налогового периода (календарного года), то супруги сдают три декларации: одну общую и две индивидуальные.

В 2011 году во Франции ставки фигурировали от 0% до 40% (табл. 2.1)

Таблица2.1

Ставки налога на доходы физических лиц в 2011г

Ежегодно шкала уточняется с учетом инфляционных процессов.

Налогообложение осуществляется по совокупному доходу, заявленному в декларации, которая составляется самим плательщиком один раз в год по доходам за предыдущий год.

Учтите! Налоговый год во Франции совпадает с календарным годом.

В доходы, полученные в течение года, включаются: заработная плата, премии и вознаграждения, пенсия, пожизненная рента, доходы от движимого имущества, доходы от землевладения, от сельскохозяйственной, промышленной и коммерческой деятельности, доходы от некоммерческой деятельности, прибыль от операций с ценными бумагами, разовые доходы, получаемые в случае передачи прав собственности.

Несмотря на то что налог высчитывается по единой прогрессивной шкале, принимаются во внимание экономические, социальные, семейные условия и возраст каждого плательщика. Общим правилом вычетов для определения чистого дохода является то, что из налогооблагаемой базы вычитаются все производственные расходы, обеспечившие доходы, например, целевые пособия на питание. Вычитаются расходы на содержание престарелых родителей и на благотворительность.

Подоходный налог с физических лиц является инструментом стимулирования семьи, оказания помощи малоимущим. За счет применения многочисленных льгот и вычетов из 25 млн плательщиков фактически платят налог только 15 млн.

Франция - родина НДС, где этот налог действует с 1954 года. Объектом налогообложения служит продажная цена товара и услуги.

- 1) 18,6% - нормальная ставка на все виды товаров и услуг;

- 2) 22% - предельная ставка на предметы роскоши, машины, алкоголь, табак;

- 3) 7% - сокращенная ставка на товары культурного обихода (книги);

- 4) 5,5% - на товары и услуги первой необходимости (питание, за исключением алкоголя и шоколада; медикаменты, жилье, транспорт) Тютюрюков Н.Н. Налоговые системы зарубежных стран. Учебник. - М.: Дашков и К, 2009. С. 45.

Во Франции определенным лицам доступен ряд льгот, одной из которых является упрощенный порядок уплаты НДС. Данный порядок предусматривает расчет налога по итогам года, без квартальных деклараций, но с ежеквартальным внесением налоговых авансов. Такая льгота предоставляется предприятиям, имеющим за предшествующий календарный год оборот ниже 230 000 евро (по определенным видам деятельности - 763 000 евро).

Если предприятие в отчетном году понесло убытки, то их можно вычесть из облагаемой чистой прибыли будущих лет, а в некоторых случаях - из чистой прибыли предыдущих лет.

Важная особенность французского НДС - это возможность его уменьшения на сумму, направленную на инвестиции. Предприниматели, на предприятиях которых занято 10 и более человек, обязаны прямо или косвенно участвовать в финансировании жилищного строительства. Они могут напрямую инвестировать строительство жилья, предоставлять займы своим работникам или вносить соответствующие средства в государственную казну.

От уплаты НДС освобождены следующие виды деятельности:

- - медицина и медицинское обслуживание;

- - образование;

- - деятельность общественного и благотворительного характера;

- - все виды страхования, лотереи, казино.

Налог на прибыль

Налогообложению подлежит прибыль, которая определяется с учетом сальдо всех операций, осуществляемых данным предприятием. Она равняется разнице между доходами предприятия и расходами, произведенными в интересах производственной деятельности

Физические лица платят прогрессивный налог на прибыль: от 10% до 42% (в среднем - 34%)

3) Налог на богатство

Налог на состояние или налог на богатство (IFS - Impфt de Solidaritй sur la Fortune) - налог, которым во Франции облагаются физические лица, если их состояние, оцениваемое на уровне семьи на 1 января налогового периода, превышает 770 000 евро. Он составляет от 0,55% до 1,80%. (см. таблицу).

По сути это налог на роскошь. Он был принят в начале 80-х годов, когда к власти пришли социалисты, желавшие отнять что-то у богатых в пользу бедных.

В расчет принимаются все доходы владельца. Налог уплачивается ежегодно на основании оценочной декларации, составляемой самим налогоплательщиком.

Таблица 2.2

Ставки налога на богатство в 2011г

Местные налоги

Во Франции - сложная система налогообложения. Поэтому, приобретая квартиры и дома во Франции, обязательно учитывайте расходы на будущие налоги.

Помимо однократных выплат при покупке (налога на приобретение собственности, гербового и нотариального сбора) недвижимости, составляющих около 7-8% от ее стоимости, существуют и ежегодные налоги. В частности, налог на недвижимость, который платит собственник жилья. Сумма налога зависит от типа собственности и ее местонахождения.

При купле-продаже недвижимости в большинстве случаев взимается не НДС, а регистрационный сбор (от 4,8% до 4,9%).

Общие понятия о налогах и налоговой системе

Как всем известно из курса истории, появление государства привело к формированию системы сбора средств на его содержание. В разные эпохи и в разных местах формы и методы сбора этих средств, их названия были различны. Но суть их оставалась общей – обеспечение государственной власти и правящих слоев общества.

Определение 1

Государством называют систему мер, мероприятий и органов по обеспечению управления определенной территорией (страной).

Государство включает в себя аппарат, обеспечивающий безопасность страны и внутренний порядок, законодательную базу, средства управления хозяйством. В функционировании последних и в содержании всего аппарата власти важную роль занимают налоги.

Определение 2

Налоги – это обязательные безвозмездные денежные платежи, которые взимаются от имени государства специальными органами власти или их уполномоченными представителями различных уровней, предназначенные для финансового обеспечения выполнения государством или его структурными образованиями своих функций.

В отличи от пошлин и сборов налоги являются безвозмездным платежом. А пошлины и сборы, по своей сути, - это подтверждение соглашения между плательщиком и государством о возможности каких-либо действий как плательщиком, так и в отношении него. Налоги взимаются в принудительном порядке. Они могут быть:

- прямыми и косвенными;

- аккордными;

- подоходными;

- общегосударственными (федеральными);

- местными (региональными и муниципальными).

Порядок установления видов налогов, способа и методов их уплаты структуру налоговых органов и сферу их компетенции регулируется государственным законодательством вообще и специальными налоговыми законами (налоговым кодексом).

Определение 3

Совокупность установленных в государстве налогов, способы и принципы их установления, определения налоговой ставки, формы и методы уплаты налогов, органы сбора налогов и контроля за данным процессом образует налоговую систему государства.

Функционирование налоговой системы позволяет решать следующие задачи:

- фискальную;

- распределительную;

- регуляторную;

- контролирующую.

Фискальная задача состоит в наполнении доходной части бюджета определенного уровня (общегосударственного, регионального, муниципального). Распределительная задача заключается в перераспределении собранных средств и финансирования необходимых регионов, отраслей, государственных и социальных программ. С помощью применения различных схем налогообложения и тарифов происходит регулирование экономической деятельности отдельных предприятий и отраслей, привлечение инвесторов и защита отечественных производителей. Налоговая позволяет контролировать поступление денежных платежей от субъектов хозяйствования, анализировать объемы денежных поступлений и величину финансовых ресурсов.

Краткая характеристика Франции

Франция – это одна из самых высокоразвитых стран мира. Она имеет богатую историю развития и формирования. В историческом аспекте она - одно из старейших государств Европы. Ее официальное название сегодня – Французская Республика.

Франция в настоящее время является трансконтинентальным государством. Основная ее территория расположена на западе Европы. Кроме этого в ее состав входит ряд, так называемых, заморских регионов и территорий (заморских департаментов).

Возникла Франция на руинах одного из остатков Римской империи – Галлии под влиянием нашествия германских племен франков. Поэтому население Франции имеет смешанное происхождение (его называют галло-романским). А язык принадлежит к романской языковой группе. Помимо этого следует отметить, что в населении Франции значительная часть приходится на выходцев из бывших французских колоний в Азии и Африке. Поэтому этнический состав населения довольно пестрый.

Согласно конституции, Франция является унитарным государством. Она – один из лидеров Европейского Союза. Франция имеет статус ядерной державы. После Второй мировой войны она была одним из основателей ООН и является постоянным членом Совета Безопасности этой организации.

В экономическом плане Франция – высокоразвитая индустриальная страна с многоотраслевой экономикой и высокотехнологичным производством. В последнее время опережающими темпами развивается непроизводственная сфера экономики. В промышленности лидируют современные отрасли машиностроения (электроника, авиастроение, автомобилестроение), электроэнергетика, легкая, химическая, пищевая отрасли промышленности. В структуре сельского хозяйства преобладает высокопродуктивное животноводство. Экономика Франции развивается по пути интенсификации.

Особенности налоговой системы Франции

Немаловажную роль в успешном развитии экономики играет налоговая система государства. Как уже упоминалось, Франция является унитарным государством. Это означает высокую степень централизации органов власти. Поэтому для налоговой системы Франции характерна черта налоговой системы унитарного государства – одноканальная структура. Налогообложение во Франции представлено следующими крупными блоками:

- косвенные налоги;

- налоги на прибыль;

- налоги на собственность.

Определение 4

Косвенные налоги – это те налоги, ставка которых уже включена в цену товара.

Их еще называют налогами на потребление. В настоящее время именно эта группа налогов обеспечивает основной доход в бюджет Франции. Наиболее важным из этой группы налогов является налог на добавленную стоимость. Государственное законодательство предусматривает ряд льгот по данному налогу для малых предприятий, для операций с экспортом, для банковской сферы, сельского и рыбного хозяйства, услуг врачей и преподавателей.

Налоги на прибыль являются прямыми налогами. Они взимаются с частных и государственных предприятий (компаний, фирм, ассоциаций). Основой для налогообложения служит декларация, которую каждое предприятие должно предоставить в налоговые органы до 1 апреля года, который следует за отчетным.

Подоходный налог взимается со всех видов денежных поступлений физического лица за год. Сюда входят не только заработная плата, но и пенсия, рента, всевозможные вознаграждения. Также облагаются налогом и операции по передаче прав собственности по имуществу и ценным бумагам.

Налоги на собственность являются третьей группой государственных налогов. Налогообложению подлежат здания, предприятия, движимое имущество и фондовые активы. Следует отметить, что налог на собственность имеет во Франции прогрессивный характер.

Ключевые слова

Франция, организация налогообложения, налоговая служба, структура, налоговые проверки, налоговая система, особенности, виды налогов, прямые налоги, косвенные налоги, федеральные налоги, местные налоги, налоговые соглашения.

Объектом исследования является налоговая система Франции.

Цель работы – изучение особенностей налоговой системы во Франции.

В ходе работы была дана общая характеристика налоговой системы во Франции, были выделены ее особенности, изучены функции налоговой службы, рассмотрены федеральные и местные налоги, прямые и косвенные, дан сравнительный анализ процентного соотношения различных видов налогов в доходной части бюджета Франции, затронут вопрос о международных налоговых соглашениях Франции.

В результате исследования на основании результатов анализа особенностей налоговой системы Франции сформулированы выводы.

Введение

1. Общая характеристика налоговой системы Франции

2. Виды налогов

2.1 Прямые налоги

2.2 Косвенные налоги

3. Международные налоговые соглашения Франции

Заключение

Библиография

Введение

Франция – страна, в которой в отдельных отраслях доминирует государственная собственность. Правительство делает серьезные шаги в изменении налоговой политики. Среди развитых стран Францию отличает высокая доля налоговых поступлений в валовом внутреннем продукте и взносов в фонды социального значения.

Актуальность темы исследования . Налоговая система Франции представляет собой в рамках реализации экономической (регулирующей) функции точное отражение ее государственного устройства и основана не столько на использовании механизмов экономического регулирования, сколько на централизованном перераспределении фискальных ресурсов.

Налоговая система Франции имеет много общего с российской налоговой системой, несмотря на то, что это государство не является ни законодательно, ни фактически федеративным и с точки зрения организации государственных финансов представляет собой жестко централизованную систему, построенную на государственном и местном уровнях.

Среди главных черт французской налоговой системы следовало бы выделить такие, как социальная направленность, преобладание косвенных налогов, особая роль подоходного налога, учет территориальных аспектов, гибкость системы в сочетании со строгостью, широкая система льгот и скидок, открытость для международных налоговых соглашений. Рассматривая налоговую систему Франции в сравнении с российской, можно говорить о ее большей эффективности. Многие ее достоинства почти зеркально проецируются в область проблем российской налоговой системы: слабый территориальный аспект, низкая собираемость, слабо выраженные социальные функции, противоречивость многих налогов.

Но здесь следует учитывать период времени, в течение которого развивались системы. Российская налоговая система только формируется. Ее преимущества в том, что в собственном развитии она может использовать опыт многих стран мира. И французский опыт также был бы полезен, т.к. многое из французского опыта можно было бы использовать в России.

Степень изученности темы . По степени разработанности данная тема относится к довольно хорошо изученной. Вопросами налоговой системы Франции и анализом французской и российской налоговой системы занимались такие ученые как: Артамошкин С.Н., Барулин С.В., Львов Д.С., Маневич В.Е. Мукайдех Е.А., Попонова Н.А., Урман Н.А. и др. Работы некоторых их этих ученых использованы в данной курсовой работе.

При написании курсовой работы были использованы следующие методы: системно-структурный метод, его применение в исследовании позволило раскрыть понятие налоговой системы, уяснить ее сущность; историко-правовой метод - его применение позволило изучить, например, как менялись ставки налогов, метод сравнительного государствоведения и правоведения, с его помощью в работе удалось, например, дать сравнительный анализ процентного соотношения различных видов налогов в доходной части бюджета Франции.

Целью данной курсовой работы является изучение французской налоговой системы, ее особенностей и основных черт.

В ходе исследования были поставлены следующие задачи:

Дать общую характеристику налоговой системы Франции;

Выделить особенности французской налоговой системы;

Изучить функции налоговой службы Франции;

Рассмотреть основные виды налогов во Франции: прямые и косвенные, федеральные и местные;

Изучить основные международные соглашения Франции.

1. Общая характеристика налоговой системы Франции

Налоговая система Франции представляет собой своеобразную совокупность налогов и сборов. Она формировалась многие десятилетия, отражая исторические и культурные особенности страны. В настоящее время система обладает стабильностью в отношении перечня взимаемых налогов и сборов, правил их применения. Ставки же пересматриваются ежегодно с учетом экономической ситуации и направлений экономико-социальной политики государства.

Прежде чем перейти к рассмотрению непосредственно налоговой системы Франции нужно дать понятие налогов и налоговой системы.

Итак, налоги являются одним из важнейших признаков государства. В любом обществе они служат материальной основой исполнения общих дел по поддержанию порядка внутри государства, реализации программ социально-экономического, культурного и политического развития, содержанию управленческого аппарата и др.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговая система – это система экономико-правовых отношений между государством и хозяйствующими субъектами, возникающих по поводу формирования доходной части государственного бюджета, путем отчуждения части дохода собственника, посредством системы законодательно установленных налогов и сборов и других обязательных платежей, исчисление, уплата и контроль за поступлением которых осуществляется по единой методологии налогообложения, разработанной государством .

Налоговая система создается в целях обеспечения государства финансовыми ресурсами, необходимыми ему для покрытия всех затрат.

Налоговая система государства обычно представляет собой:

1) взаимосвязанную совокупность налогов, сборов и платежей;

2) законодательную базу (систему законов, указов и подзаконных нормативных актов, регулирующих порядок исчисления и уплаты налогов в бюджеты разных уровней);

3) систему государственных институтов, обеспечивающих принятие законов и иных нормативных актов, администрирование налогов, контроль за своевременностью и правильностью уплаты налогов.

Налоговая система каждого государства имеет свои качественные особенности установленные характером ее развития, состоянием экономики, национальными традициями, общественной психологией. Однако в любом случае она должна базироваться на такой социально-экономической и финансово-денежной основе, которая позволила бы ей функционировать с наименьшими издержками как для общества в целом, так и для конкретного субъекта налогообложения .

Законодательную базу налоговой системы Франции составляет Налоговый Кодекс Франции. Во Франции он ежегодно уточняется при утверждении Закона о бюджете. К кодексу прилагаются два тома разъяснений (ежегодных комментариев).

Налогообложение во Франции является для государства главным источником формирования доходов центрального бюджета, они обеспечивают более 90 % его доходной части.

Основополагающими принципами налоговой системы Франции являются:

Системность;

Гибкость.Принцип гибкости налогообложения означает способность налоговой системы реагировать на изменения экономического положения, по возможности не прибегая к мерам налогового законодательства, и не создавая препятствий для экономического роста;

Социальная направленность – этот принцип тесно связан с принципом социальной налоговой справедливости. Социальная налоговая справедливость основывается как на перераспределении, так и обеспечении налоговой свободы прожиточного минимума . Это означает, что прожиточный минимум, необходимый для поддержания достойного человеческого существования в обществе, не должен подвергаться налогообложению.

Говоря о налоговой системе нельзя забывать о государственных органах, обеспечивающих стабильность уплаты налогов – т.е. о налоговой службе. Организацией налогообложения в стране занимается налоговая служба, функционирующая в составе Министерства экономики, финансов и бюджета

Во Франции налоговая служба включает три уровня. На национальном уровне действуют Управление национальных и международных проверок, Управление проверок налогового положения и Национальное Управление налоговых расследований.

Крупные предприятия обеспечивают 40-50 % совокупных налоговых поступлений. Контроль осуществляет Управление национальных и международных проверок. На одного проверяющего в год приходится 8 проверок.

Управление проверок налогового положения осуществляет контроль налогообложения физических лиц, имеющих очень высокие доходы или доходы сложной структуры: журналистов, артистов, спортсменов, руководителей крупных предприятий.

Национальное Управление налоговых расследований занимается не контролем в чистом виде, а сбором информации о налогоплательщиках. В определенной степени оно выполняет роль налоговой полиции, но здесь нет вооруженных структур.

Во Франции 22 региона. На региональном уровне действуют 20 региональных и 10 межрегиональных управлений. На этом уровне осуществляются проверки средних предприятий (с оборотом от 10 до 400 млн. евро).

Когда человек планирует совершить , его в большей степени интересуют налоги. Тема налогов воистину является проблемой насущной для каждого гипотетического эмигранта. Налоги во Франции считаются одними из самых высоких в Европе. Но этот факт едва ли может остановить человека, желающего жить и работать в самом сердце Европейского Союза. Конечно, всегда можно стараться найти лазейку и не платить налоги. Но это противозаконно и власти страны непременно будут принимать суровые меры в отношении нарушителя.

Структура налоговой системы во Франции

Расчет подоходного налога для французских семей

Также членами семьи считаются молодые люди, не достигшие двадцати одного года и студенты, возраст которых моложе 25 лет. Для всей семьи налогоплательщика может быть вычислена налоговая база. Это определяется как совокупный двенадцатимесячный доход каждого из членов семьи налогоплательщика. При этом учитывается и вычет некоторых расходов. Эти расходы не предназначаются для налогообложения.

Следующим этапом является деление суммарной семейной налоговой базы на коэффициент размера «ячейки общества». В итоге можно говорить об облагаемой налогом доле 1 члена семьи налогоплательщика.

Иными словами, имеется в виду средний доход всех членов французской семьи. Этот коэффициент способствует определению величины ставки актуального налога, который предстоит выплачивать конкретному семейству.

Не так давно говорилось о том, что ставки актуального дохода во французском государстве являются несоразмерно высокими.

Сравнение ставки подоходного налога во Франции с другими странами

Для владельцев миллионов ставки предполагают семьдесят пять процентов.

Вычеты французской налоговой системы

Во французском государстве активно применяется система налоговых вычетов. Это способствует снижению налоговой базы, а в некоторых случаях и ставки.

Так, налоговая база подоходного налога в 2019 году предполагает вычитание:

- всех расходов, которые были понесены членами семьи налогоплательщика, имеющими постоянное место работы;

- всех расходов, связанных с приобретением недвижимости для своего семейства;

- всех расходов, необходимых для обеспечения безопасности семье, проживающей в квартире или доме;

- медицинских расходов;

- социальных расходов;

- расходов, предназначающихся для содержания детей в детских садиках или яслях;

- расходов, предназначающихся для обучения детей налогоплательщика в высших школах или колледжах;

- расходов на приобретение медикаментов;

- расходов, необходимых для содержания членов семьи, которые не могут содержать себя сами (инвалиды, тяжелобольные).

График процентного соотношения различных налогов

Во французском государстве существует ряд лиц, которые могут претендовать на определенные бонусы от налоговой системы. Порядок выплаты НДС для них упрощен. Для таких налогоплательщиков налог рассчитывается по годовым итогам. Квартальные декларации не учитываются. Однако учитываются ежеквартальные внесения выплачиваемых авансов. Такой бонус актуален для предприятий, которые имеют оборот не ниже 230 000 евро.

От выплаты НДС освобождаются:

- Врачи.

- Преподаватели и учителя.

- Меценаты и благотворители.

- Различные виды страхования.

Примечательно, но французское законодательство освобождает от уплаты НДС владельцев казино и различных лотерей.

Особенности уплаты налога на недвижимость

Особое место в налогообложении французского государства имеет один важный налог. Это налог на недвижимость во Франции. Совершать выплаты необходимо владельцам:

- арендованных помещений, в которых имеется мебель;

- арендуемого имущества, в котором нет мебели;

- имущества на территории французского государства (квартира или дом могут быть предоставлены в аренду любому лицу).

Если владелец квартиры или дома планирует продать свое имущество, то ему также предстоит выплатить налог государству. В этом случае выплата будет определяться как налог на прирост капитала.

Особенности уплаты налога на прибыль

В налогообложении французского государства существует особый налог. Это налог на прибыль. Сегодня налог на прибыль полностью зависит от организационной и правовой системы любой организации.

После того как была выбрана юридическая структура, владелец организации, обязующийся выплатить налог на прибыль, точно сказочный богатырь на распутье, должен сделать выбор в соответствующем режиме. Всего для налога на прибыль имеется 2 способа выявления прибыли: реальный режим дохода и режим микропредприятий.

Для уточнения факта, с какими еще тонкостями предстоит столкнуться человеку, обязанному выплачивать налог на прибыль, необходимо проконсультироваться с высококвалифицированным юристом.

Хорошая новость

Не так давно премьер-министр французского государства высказался относительно того, что процент, который приходится выплачивать многим гражданам страны, является неоправданно высоким. Премьер-министр отметил, что с течением времени желал бы снизить процент подоходного налога.

Премьер отметил, что законопроект, который готовится к подписанию, будет максимально ясным. Наличие некоего скрытого плана не предусматривается.

Важно учесть

В 2019 году необходимо строго учесть факт того, что в приобретение объекта никогда не могут быть включены нотариальные налоги. Также обращается внимание на расходы, состоящие из гонорара, который выплачивается специалисту нотариальных услуг. Кроме того, специалисты не учитывают разнообразные затраты и пошлины за госрегистрирование.

Налог на жилье обязателен для выплат. Это касается как владельцев жилых домов, так и тех, кто арендует помещение. Если лицо позиционируется как малообеспеченное, то оно нередко полностью или частично освобождается от необходимых выплат.

Актуальная информация

Так выглядит французский бланк налоговой декларации

В противном случае негативных последствий избежать, к сожалению, не удастся. Декларация должна быть тотчас отослана в налоговую службу французского государства. При этом налогоплательщик обязательно должен сделать соответствующую отметку, свидетельствующую о том, что он делает налоговые выплаты впервые.

Сложно будет только в первый год. Второй и все последующие годы предполагают оплату всех необходимых налогов в три этапа. В первый раз налогоплательщик оплачивает одну треть от налога за предшествующие двенадцать месяцев. Второй транш нужно будет выплатить примерно до второй декады мая. Остаток, если он имеется, должен быть оплачен в первых числах сентября. В этом случае предполагается перерасчет налогов за актуальные двенадцать месяцев.

Задержка выплат

Иногда налогоплательщики задерживают выплаты.

При любой задержке, даже в том случае если она предполагает уважительную причину, налогоплательщик штрафуется на десять процентов. Штраф налагается также и в том случае, если налогоплательщик указал некорректные данные.

Важно понимать, что задекларировать необходимо все имеющиеся доходы. Это касается всех доходов за прошлый год. Принимается во внимание заработная плата, а также доходы от аренды недвижимости. Кроме того, учитываются все проценты по банковским счетам налогоплательщика.

Декларация

Каждый налогоплательщик может самостоятельно скачать бланк декларации о собственных доходах. На официальном сайте налоговой службы имеется также и калькулятор, при помощи которого можно высчитать актуальную сумму. Если знать сумму, то можно без проблем сориентироваться в том, какую конкретно сумму придется оплачивать.

Уменьшение годового налога

Важно знать о том, что годовой налог вполне может быть уменьшен. Существует немалое количество легальных вариантов. При этом необходимо учитывать, насколько они могут быть применимы в отношении конкретного индивидуума.

Первый вариант

Неплохим вариантом является возможность выйти замуж за гражданина Франции. Это же касается лиц, желающих найти себе супругу среди привлекательных француженок. Семейная пара в 2019 году обязуется выплачивать налог средней суммы дохода.

То есть если главный налогоплательщик способен зарабатывать не менее 30 000 евро в двенадцать месяцев, в супруга является домохозяйкой, то доход на одного члена семьи может составить не менее 15 000 евро. Выплата налогов осуществляется, исходя из этой суммы. Данный вариант имеет право на жизнь только в том случае, если брак был оформлен официально.

Если же оба супруга проживают в так называемом «гражданском браке», то картина выплаты налогов будет несколько иной. Дело в том, что налоговая служба не интересуется деталями. Это Система. Если налогоплательщик, не сочетавшийся браком с избранницей законным браком, и считает этот союз настоящим, власти страны придерживаются иной точки зрения. В этом случае каждый член семьи будет платить налоги порознь.

Если супруги, состоящие в «гражданском браке», решат оформить свои отношения, то лето является оптимальным временем года. В этом случае налог будет рассчитан исходя из двух частей. Обе части (до и после) будут весьма небольшими.

Это актуально в том случае, если человек не желает «попасть» на выплату большой суммы. Таким образом, платить придется трижды за год. Сначала предстоит подать индивидуальные декларации, свидетельствующие о доходах. Затем семейная пара выплачивает общую декларацию.