Налогоплательщики, указанные в ст.ст. 227, 227.1 и п. 1 ст. 228 НК РФ, должны представлять налоговую декларацию по НДФЛ (п. 1 ст. 229 НК РФ). Речь идет, к примеру, об ИП, применяющих общую систему налогообложения (пп. 1 п. 1 , п. 5 ст. 227 НК РФ), или о гражданах, продавших до истечения 3 лет унаследованную или подаренную членом семьи квартиру (пп. 2 п. 1 , п. 2 ст. 228 , пп. 1 п. 3 ст. 217.1 НК РФ).

Те, граждане, которые не обязаны подавать декларацию по НДФЛ, могут сделать это по собственному желанию. К примеру, для получения налогового вычета при покупке квартиры (п. 2 ст. 229 , пп. 3 п. 1 , п. 7 ст. 220 НК РФ).

Форма 3-НДФЛ за 2016 год: где взять бланк и как заполнить

Заполняемая за 2016 года форма налоговой декларации 3-НДФЛ, а также порядок ее заполнения были утверждены Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@ (в ред. Приказа ФНС от 10.10.2016 № ММВ-7-11/552@).

Для налоговой декларации 3-НДФЛ 2016 скачать бланк можно по .

Декларацию 3-НДФЛ (форма по КНД 1151020) можно представить на бумаге, заполнив от руки или распечатав на компьютере. При этом необходимо использовать чернила синего или черного цвета.

Для подготовки декларации можно использовать специальные программы. К примеру, на сайте ФНС www.nalog.ru в разделе «Программные средства - Декларация» содержится специально разработанная программа, которую предварительно скачав на свой компьютер, можно использовать для заполнения налоговой декларации за 2016 год.

Удобно также заполнять и представлять декларацию по форме 3-НДФЛ в режиме онлайн на сайте ФНС в интерактивном сервисе «Личный кабинет налогоплательщика для физических лиц».

Состав налоговой декларации по НДФЛ

Форма 3-НДФЛ состоит из обязательных листа и разделов, а также листов, которые заполняются только отдельными налогоплательщиками (п. 2.1 Порядка, утв. Приказом ФНС от 24.12.2014 № ММВ-7-11/671@).

Так, все физлица, сдающие декларацию 3-НДФЛ, должны заполнять декларацию в следующем составе:

- Титульный лист;

- Раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета»;

- Раздел 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке».

Листы А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, З, И декларации 3-НДФЛ используются для исчисления налоговой базы и сумм налога и заполняются по необходимости.

К примеру, получающий доходы от источников в РФ гражданин, подающий налоговую декларацию в связи с продажей квартиры, заполняет помимо обязательной части следующие листы:

- Лист А «Доходы от источников в Российской Федерации»;

- Лист Д2 «Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав».

А если такое физлицо еще и купило квартиру в 2016 году и заявляет налоговые вычеты в связи с этим, представляет помимо Титульного листа, Разделов 1 и 2, а также Листа А и листа Д2 дополнительно:

- Лист Д1 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества».

Сроки представления декларации 3-НДФЛ

В общем случае декларация 3-НДФЛ представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ).

Если последний день срока приходится на выходной или нерабочий праздничный день, сдать декларацию можно в следующий за таким днем рабочий день (п. 7 ст. 6.1 НК РФ).

В связи с тем, что 30.04.2017 - воскресенье, а 01.05.2017 - Праздник Весны и Труда (ст. 112 ТК РФ), декларация 3-НДФЛ в 2017 за 2016 год должна быть сдана не позднее 02.05.2017.

Если же подача декларации по НДФЛ - право, а не обязанность физлица (к примеру, при покупке квартиры и предъявлении имущественного налогового вычета), подать декларацию можно и после 30 апреля.

3-НДФЛ 2016: образец заполнения

Приведем в случае, если физлицо, получающее доходы от источников в РФ, подает декларацию с целью получить имущественный налоговый вычет в связи с покупкой квартиры.

Декларация 3-НДФЛ за 2014 и 2015 годы – это документ финансовой отчетности, который предоставляется в налоговый орган физическим лицом с целью обязательного уведомления о размере дохода, полученного в отчетном году или возвращения сумм налогов за отчетный период.

Бланк формы 3-НДФЛ имеет унифицированную форму, утвержденную Федеральной налоговой службой в соответствием с требованиями действующего законодательства. Налогом облагаются доходы как физических лиц резидентов, так и нерезидентов, полученные в натуральной или денежной форме.

Согласно ст. 216 Налогового Кодекса РФ, отчетным периодом для налогообложения по НДФЛ является календарный год. Следовательно, физические лица, доходы которых подлежат налогообложению, обязаны предоставить декларацию за 2015 год в 2016 году. Конечным сроком подачи 3-НДФЛ является 30 апреля 2016 года. В обязательном порядке декларацию подают, согласно ст.ст. 227, 227-1, 228 НК, следующие категории физических лиц:

- лица, осуществляющие предпринимательскую деятельность;

- нотариусы, адвокаты, а также другие физические лица, ведущие свою профессиональную деятельность в частном порядке.

Физические лица нерезиденты должны подавать декларацию в случаях, если они получают доход на территории Российской Федерации, например, осуществляют трудовую деятельность по трудовому договору или патенту.

Нерезидент освобождается от уплаты налога и подачи декларации в случаях если:

- были осуществлены фиксированные взносы, размер которых превысил общую сумму налоговых начислений, рассчитанных по фактически полученному совокупному доходу;

- налогоплательщик покинул пределы РФ до завершения налогового периода и на момент его выезда авансовые платежи не превысили сумму налоговых начислений. В этом случае декларация должна быть подана не позже, чем за один календарный месяц до планируемой даты выезда;

- проведена процедура аннулирования патента.

Согласно п.3 ст. 228 НК предоставление 3-НДФЛ обязательно для лиц, получивших в отчетном периоде доходы от:

- выплаты и вознаграждения согласно трудовым договорам, а также договорам аренды имущества, которые получены от физических лиц или организаций, не являющихся налоговыми агентами;

- реализации личного имущества. Исключением в этом случае является продажа жилой недвижимости, земельных участков, дач, доли в общем имуществе, если налогоплательщик владел ими более трех лет. Также налогообложению не подлежат доходы, полученные от реализации акций и ценных бумаг, используемых предпринимателями в ходе осуществления своей деятельности;

- источников, находящихся за рубежом в случае, если налогоплательщик является резидентом РФ. Исключение составляют военнослужащие, проходящие службу за пределами России;

- выигрышей по лотереям и тотализаторам;

- авторских прав на открытия, изобретения и достижения в сфере науки, искусства, кинематографа, литературы;

- сделок по передаче имущественных прав на безвозмездной основе (дарения). Исключения, согласно п. 18.1 ст. 217 НК, составляют такого рода сделки между близкими родственниками;

- иных источников, по которым подоходный налог не был удержан.

Расчет налоговых сумм, подлежащих уплате, осуществляется налогоплательщиками самостоятельно, согласно ст. 225 НК РФ. Суммы налога по декларации 3-НДФЛ за 2015 г. должны быть уплачены до 15.06.2016 г. В случае получения выплат, с которых налог не был удержан, налогоплательщик обязан осуществить оплату равными долями в два этапа. Первый платеж должен быть произведен в течение 30 календарных дней с момента вручения уведомления об уплате, а второй – не позднее такого же периода со дня осуществления первой уплаты. В случае доначисления сумм налога, их уплата осуществляется не позднее 15 календарных дней со дня подачи декларации.

3-НДФЛ - это специальная декларация для физических лиц, которые платят подоходный налог. Декларация заполняется и подается в налоговую инспекцию самим налогоплательщиком.

Форма 3-НДФЛ имеет особенное значение при получении налоговых вычетов, т.е. возврата части уплаченного подоходного налога. Узнайте, как заполнить декларацию на доходы физлиц в разных случаях.

В каких случаях подается декларация 3-НДФЛ

Декларация по форме 3-НДФЛ подается в налоговую инспекцию в двух ситуациях. В первом случае это обязанность налогоплательщика, а во втором - его право.

Обязательная подача 3 НДФЛ предусмотрена в случаях:

- Получения дохода от , находящегося в собственности. Причем ранее действовало правило, по которому собственники квартир не сдавали декларацию в случае владения ей более 3-х лет. С 1 января 2016 года срок владения для купленных квартир продлили до 5-ти лет. На другое имущество новое правило не распространяется, а значит для машин, земельных участков, гаражей и прочего имущества остался 3-х летний срок. Также 3 года действуют и для квартир, полученных путем , наследования, приватизации, по договору ренты.

- Получения дохода в виде выигрышей. В данный момент заполнить декларацию 3-НДФЛ должны физические лица, чей выигрыш составил от 4-х до 15-ти тысяч рублей. Лотерейные призы менее 4-х тысяч рублей налогом не облагаются, а в случае получения более 15-ти тысяч обязанность удержать и перечислить налог перекладывается законом на организаторов мероприятия.

- Заключения гражданско-правовых договоров с физическими лицами при отсутствии статуса индивидуального предпринимателя. Например, договора аренды квартиры.

- Получения дивидендов от участия в иностранных компаниях. Причем физическое лицо должно являться резидентом РФ, то есть проживать на территории страны более 183-х дней в год;

- Получения дохода индивидуальным предпринимателем от коммерческой деятельности, если он использует в качестве системы налогообложения общую. Обязанность самостоятельно исчислить и уплатить налог также относится к самозанятому населению: адвокатам, нотариусам, писателям и прочим.

В добровольном порядке заполнение декларации 3-НДФЛ производится только при наличии обстоятельств, позволяющих заявить и возместить налог из бюджета.

Где взять бланк формы 3-НДФЛ

Налоговый период по налогу на доходы физических лиц - это календарный год, поэтому сдавать декларацию гражданин должен раз в году. Для обязательной сдачи действует срок до 30 апреля года, следующего за отчетным. Если 30-е число выпадает на выходной день, то последним днем для посещения инспекции будет ближайший рабочий день.

А вот при желании заявить о налоговом вычете налогоплательщик может обратиться в инспекцию в любой момент. Право использовать свою льготу сохраняется за физическим лицом в течение 3-х лет с момента возникновения обстоятельств, дающих ему основание для получения вычета.

Каждый год налоговая служба выпускает новое программное обеспечения с обозначением года, для которого оно актуально. «Декларация» уже содержит справочники с необходимыми сведениями. После внесения информации в программе у пользователя имеется возможность распечатать готовую форму со штрих-кодом года за который он был заполнен. Инструкция по заполнению 3-НДФЛ представлена ниже.

Порядок заполнения налоговой декларации 3-НДФЛ

Вся декларация состоит из 19 листов:

- Титульный лист;

- 1-й и 2-й раздел;

- Листы с буквенными обозначениями;

- Приложения.

Однако все листы заполнять нет необходимости. Порядок заполнения 3-НДФЛ предусматривает внесение сведений только в те листы, которые требуются для получения конкретного вида вычета или декларирования налога.

Для самостоятельного заполнения бланка понадобятся следующие документы (по выбору):

- Паспорт, при отсутствии другой документ, удостоверяющий личность;

- Идентификационный номер налогоплательщика;

- Свидетельство о браке (при наличии);

- Документы, подтверждающие получение дохода (договор купли-продажи, аренды, подряда и прочие);

- Документы, подтверждающие произведенные расходы (договора покупки, проданного имущества; квитанции об оплате коммунальных услуг, квитанции на произведенный ремонт и прочие);

- Договор на покупку жилья или документы, подтверждающие расходы на строительство для заявления имущественного вычета;

- Договор ипотечного кредитования;

- Справку из банка об уплаченных процентах;

- Договор с учебным заведением для получения социального вычета на обучение;

- Договор с медицинским учреждением, для получения социального вычета на лечение;

- Квитанции об оплате медицинских или образовательных услуг;

- Лицензия (аккредитацию) медицинского (образовательного) учреждения;

- Справка от работодателя по форме .

Договоры в инспекцию необходимо предоставлять в копиях, а все документы об оплате в оригиналах, поэтому во избежание потери или утраты с декларацией сдается опись. Инспектор под роспись проставляет на титульном листе экземпляра налогоплательщика количество приложенных листов. Правила заполнения 3-НДФЛ требуют обязательного указания номера телефона налогоплательщика, для связи с ним в случае возникновения вопросов или выявления неточностей в заполнении.

Основным условием для получения социальных или имущественных вычетов является получение гражданином дохода, облагаемого по ставке 13%. Потому что вернуть из бюджета можно только средства, туда перечисленные за соответствующий налоговый период.

3-НДФЛ для налогового вычета при покупке жилья нельзя подать в случаях:

- Приобретения квадратных метров у взаимозависимого лица (родственника, работодателя);

- Приобретения с привлечением оплаты от других лиц или с использованием государственных субсидий (материнского капитала);

- Ранее право на использование имущественного вычета было полностью использовано.

Суммы налоговых вычетов ограничены законом в рамках 260 тысяч для вычета при покупке жилой площади, то есть 13% от 2-х миллионов рублей. Исключение составляют случаи покупки с привлечением ипотечного кредита, при которых государство обязуется вернуть налогоплательщику еще и 13% от суммы переплаты банку по установленной кредитной ставке, но не более 390 тысяч рублей.

Социальные налоговые вычеты ограничены суммой в 15,6 тысяч рублей в год, то есть 13% от 120 тысяч рублей.

Примеры заполнения налоговых деклараций по форме 3-НДФЛ

Как заполнить 3-НДФЛ при продаже квартиры? Заполнение формы и при доплате, и при возврате из бюджета начинается с заполнения титульного листа, на котором расположены поля:

- Номер корректировки. Если декларация подается впервые, то в этом поле проставляются нули, если первичная декларация уже сдана, то уточненная подается с кодом, отражающим число уточнений (001, 002 и т.д.);

- Налоговый период - это год, за который сдается форма;

- Код налогового органа выбирается из справочника ГНИ;

- Сведения о налогоплательщике. В этом поле указываются ФИО, дата рождения, место рождения, паспортные данные, статус и номер телефона.

- В разделе 1 указываются сведения о налоге, который необходимо уплатить либо вернуть. Раздел содержит поля:

- Код цели подачи документа (уплата, возврат, отсутствие задолженности);

- Сведения о коде бюджетной классификации;

- Код территории муниципального образования (ОКТМО);

- Сумма налога.

В разделе 2 содержится расчет налоговой базы по ставке 13%. Здесь указывается общая информация о сумме доходов, расходов, уменьшающих налоговую базу, исчисленном налоге. При продаже жилого помещения необходимо еще заполнить листы с буквенными обозначениями «А» и «Д2». Лист «А» раскрывает сведения о доходах, полученных на территории РФ. Здесь отражается стоимость продажи имущества, сумма налога к уплате.

Гражданин, реализовавший свое жилище имеет право на уменьшение налоговой базы на 1 миллион рублей либо заявить расход в виде затрат на приобретение этого имущества. Затраты необходимо подтвердить договором и документом об оплате.

Как заполнить декларацию 3-НДФЛ для получения социального налогового вычета? В данном случае заполняются немного другие листы. Титульный лист, раздел 1 и 2 в этом случае должны быть заполнены, как и при продаже квартиры. В лист «А» вносится информация из справки по форме 2-НДФЛ.

Социальный налоговый вычет отражается в листе «Е1» и «Е2», где обязательны для заполнения поля о расходах, произведенных на обучение и на лечение (свое либо близкого родственника). Если социальный вычет получает родитель за ребенка или жена за мужа и т.д., необходимо наличие договора, где указаны 3 стороны: исполнитель, плательщик и сторона, получающая услугу.

Образец заполнения декларации 3-НДФЛ при получении вычета на или

Как заполнить налоговую декларацию 3-НДФЛ для получения ? Как правило, этот вычет заявляется на работе и не требует подачи декларации.

Однако получить стандартный вычет, по каким-либо причинам не полученный в месте выплаты дохода, можно и самостоятельно. Для отражения льготы понадобится заполнить лист «Е1», в котором необходимо указать сумму стандартного вычета, а также приложить документы, подтверждающие право на получения данной льготы.

Еще одна льгота, которую может получить налоговый резидент РФ - это . В этом случае государство возвращает гражданину часть уплаченного им подоходного налога.

Как правильно заполнить декларацию 3-НДФЛ для получения имущественного вычета? Расчет имущественного налогового вычета в декларации 3-НДФЛ производится на листе «Д1». В данном разделе указывается информация:

- Код объекта;

- Вид собственности;

- Сведения об объекте (кадастровый номер, дата регистрации права собственности, год начала использования вычета, стоимость по договору);

- Расчет суммы вычета (сумма уже использованного вычета, сумма уплаченных ипотечных процентов, сумма остатка, переходящего на следующий налоговый период).

Сроки подачи формы 3-НДФЛ и уплаты налога

Для предоставления отчетности по НДФЛ, когда этого от налогоплательщика требует закон, предусмотрен период с января по апрель, т.е. крайний - 30 апреля. Уплата налога производится до 15 июля года, следующего за налоговым периодом. Если 15 июля приходится на выходной, то, по общему правилу, последним днем для оплаты является следующий рабочий день.

С 1-го января 2016 года по доходам, с которых налоговому агенту не удалось удержать подоходный налог, отчет сдавать не надо. Это облегчило жизнь обычных налогоплательщиков, так как им не надо изучать вопрос: как заполнять декларацию 3-НДФЛ.

Инспекция ФНС присылает квитанции для оплаты на основании уведомлений организаций о невозможности удержания налога. Оплатить такие квитанции физическое лицо обязано до 1 декабря года, следующего за налоговым периодом.

Еще одно новое правило коснулось стоимости проданного жилого имущества, находящегося в собственности менее 5-ти лет (менее 3-х лет для отдельных категорий). Стоимость продажи не должна быть ниже кадастровой на 70 и более процентов. Если в целях избегания доплаты налогов в бюджет гражданин занизил цену договора на продаваемую жилую площадь, инспекция самостоятельно доначислит НДФЛ в размере 13% от кадастровой стоимости, скорректированной на коэффициент 0,7.

Гражданину, который вовремя не отчитался по полученным доходам, грозят штрафные санкции. Размер штрафа зависит от суммы налога, не полученного государством в результате несвоевременной подачи декларации. Составляет санкция 5% от суммы к уплате в бюджет за каждый просроченный месяц, но не менее 1 тысячи рублей и не более 30%. Несвоевременная уплата влечет за собой наложение единовременного штрафа в размере 20% от суммы налога.

Куда подавать декларацию 3-НДФЛ

Отчет по форме 3-НДФЛ сдается в инспекцию Федеральной налоговой службы по месту регистрации налогоплательщика. Форма предоставления не имеет значения. Декларацию можно подать одним из 3-х способов:

- Лично или через представителя с нотариально заверенной доверенностью;

- Почтой, письмом с описью вложения;

- По электронным каналам связи, заверенную квалифицированной электронно-цифровой подписью.

3-НДФЛ — это форма налоговой декларации, которая используется для отчетности о полученных доходах физическим лицом. Декларация подается в налоговую по итогам года. В 2016 году следует заполнить 3-НДФЛ за 2015 год.

В 2016 году следует заполнить новую форму 3-НДФЛ, утвержденную Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ (в редакции Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@). Бланк 3-НДФЛ, актуальный на 2016 год, можно скачать ниже.

Кто заполняет:

- ИП на ОСН (общей системе налогообложения), отчитываясь о полученных доходах в ходе своей предпринимательской деятельности — срок сдачи не позднее 30 апреля 2016 года, этот день выпадает на календарный выходной, поэтому последний день сдачи декларации переносится на 4 мая;

- физические лица, отчитываясь о полученных доходах в прошедшем году — срок сдачи за 2015 год до 4 мая 2016 года включительно;

- физические лица, желающие получит налоговый вычет по НДФЛ (имущественный, социальный) — срок сдачи не установлен;

- адвокаты, нотариусы, лица, занимающиеся частной практикой.

Образцы заполнения 3-НДФЛ за 2016 год для получения вычета:

Новая форма 3-НДФЛ включает, помимо титульного листа, 2 раздела и листы А-И. В зависимости от того, кто заполняет декларацию и о каких доходах отчитывается, заполняются соответствующие разделы. Внизу статьи приведен образец заполнения 3-НДФЛ за 2015 год для ИП (индивидуальных предпринимателей) на ОСНО.

Образец заполнения для ИП

Индивидуальным предпринимателям следует заполнить титульный лист, первый и второй раздел, лист В в обязательном порядке, остальные — при необходимости.

К оформлению декларации 3-НДФЛ предъявляются стандартные требования, который устанавливаются в порядке заполнения. Суммы налогов округляются, остальные суммы вносятся с копейками.

При заполнении 3-НДФЛ индивидуальный предпринимателем следует поставить код категории налогоплательщика 720. Каждый лист декларации нумеруется, на титульном листе пишется общее количество листов. Листы подписываются, вверху должен стоять ИНН физического лица ИП.

Лист В предназначен для исчисления суммарного дохода и расхода, полученного ИП от всех видов деятельности. Заполняется столько листов В, сколько видов деятельности есть у ИП (по которым имеются доходы). В разделе «Итого» пишется суммарный доход (п.3.1), размер профессионального вычета (п.3.2), а также начисленные и оплаченные авансовые платежи по налогу (пп.3.3 и 3.4).

Данные, полученные в листе В декларации 3-НДФЛ, используются для расчета налога в разделе 2. Доход от предпринимательской деятельности ИП облагаются налогом по ставке 13%. В шестом пункте этого раздела выводится налоговая база, которая определяется как разность рассчитанного дохода и налоговых вычетов). Далее налоговая база умножается на ставку, полученный налог к уплате вносится в п.7 второго раздела.

В п.10 отражается сумма авансовых платежей по налогу.

Итоговая сумма к уплате вносится в п.13 (разность между начисленным налогом и авансовыми платежами), если разность получилась отрицательной, то в п.13 ставится 0, а в п.14 — сумма к возмещению.

При получении индивидуальным предпринимателем других видов дохода, следует заполнить другие листы декларации.

Образец заполнения 3-НДФЛ может понадобиться, если нужно уплатить налог с доходов за прошедший год либо вернуть НДФЛ. Для этого подается декларация в ИФНС. Рассмотрим алгоритм оформления декларации 3-НДФЛ, а также образец заполнения формуляра.

Когда необходимо составление и оформление 3-НДФЛ

Составление налоговой декларации 3-НДФЛ может понадобиться в 2 случаях:

- Если в отчетном году получены доходы, с которых налог не был удержан (например, от продажи или сдачи в аренду имущества, от предпринимательства, дарения, выигрышей). В этом случае нужно узнать, как правильно заполнить 3-НДФЛ по доходам, с которых надо заплатить налог. При этом желательно найти соответствующий образец заполнения 3-НДФЛ.

- Если в отчетном году был излишне уплачен НДФЛ (и нет возможности вернуть его через налогового агента) или понесены расходы, по которым можно возместить НДФЛ из бюджета (имущественный или социальный вычеты). В этой ситуации важно понять, как заполнить 3-НДФЛ, чтобы не возникло проблем с возвратом налога. Нелишним будет знакомство с образцом заполнения 3-НДФЛ по соответствующим вычетам.

Правила и порядок представления 3-НДФЛ

Как заполнить декларацию 3-НДФЛ по полученным доходам? Если оформление налоговой декларации 3-НДФЛ осуществляется по доходам, в ней обязательно должны быть заполнены листы, имеющие отношение к доходам. Пример - приложение 1 декларации 3-НДФЛ для доходов, полученных в РФ. Если по этим доходам есть возможность использовать право на вычеты, нужно заполнять и соответствующие этим вычетам листы.

К декларации должны прилагаться документы, подтверждающие правильность заполнения декларации 3-НДФЛ, а также копии документов, дающих право на вычеты.

Декларация составляется отдельно за каждый календарный год и не позднее 30 апреля следующего года (если только это не выходной) представляется в ИФНС. Если по каким-то причинам за какой-либо из прошедших 3 лет (с 2016 по 2018-й) она не представлена, нужно заполнить 3-НДФЛ за соответствующий период, используя актуальный для соответствующего года образец заполнения 3-НДФЛ и соответствующую этому году инструкцию к декларации 3-НДФЛ, и сдать готовый отчет в налоговую.

Инструкция по возмещению подоходного налога

Каковы правила заполнения налоговой декларации 3-НДФЛ для получения возмещения налога? Если заполнить декларацию 3-НДФЛ необходимо для получения возмещения налога из бюджета, в ней заполняются листы по доходам, выплаченным налоговым агентом (агентами), а также листы по вычетам, дающим право на возврат налога.

К декларации необходимо приложить документы, подтверждающие правильность указанных в ней данных по доходам (справки по форме 2-НДФЛ) и вычетам, а также копии документов, подтверждающих право на них.

Подробнее о документах, необходимых для получения вычета, читайте в материалах:

- "Документы на налоговый выет при покупке квартиры в 2018-2019 годах" ;

- "Документы для получения налогового вычета за лечение" .

Где взять бланк декларации за 2016, 2017 и 2018 годы

Заполнение налоговой декларации 3-НДФЛ за соответствующий год должно делаться на бланке, который действовал именно для того года, и по правилам заполнения, сопровождавшим каждый из бланков. Эти правила, представляющие собой, по сути, описание пошагового заполнения декларации 3-НДФЛ, содержатся в каждом из документов, которым утвержден бланк на очередной год.

На протяжении 3 последних лет форма декларации 3-НДФЛ менялась ежегодно. Таким образом, в 2019 году могут понадобиться:

- образец декларации 3-НДФЛ за 2016 год;

- справка 3-НДФЛ образца 2017 года;

- образец справки 3-НДФЛ 2018 года.

Найти эти бланки и узнать, как заполнять декларацию 3-НДФЛ за каждый из перечисленных периодов можно на нашем сайте. Здесь же же можно увидеть образец заполнения налоговой декларации 3-НДФЛ по каждому году:

- образец заполнения декларации 3-НДФЛ 2016 года;

Бланк декларации 3-НДФЛ за 2016 год см. .

- образец заполнения 3-НДФЛ 2017 года;

Бланк декларации 3-НДФЛ за 2017 год можно скачать .

- пример заполнения 3-НДФЛ 2018 года.

Бланк декларации 3-НДФЛ за 2018 год мы привели ниже.

Если у налогоплательщика есть личный кабинет на сайте ИФНС, заполнить декларацию можно непосредственно в нем, ориентируясь на размещенный здесь же образец заполнения декларации 3-НДФЛ.

Наши эксперты также подготовили материал о том, как заполнить 3-НДФЛ за 3 года.

Последний бланк декларации, на котором надо отчитаться за 2018 год, утвержден приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Скачать его можно на нашем сайте.

Как правильно заполнить 3-НДФЛ: форма декларации, пример заполнения

Как заполнить декларацию 3-НДФЛ правильно? Нужно соблюсти следующую последовательность действий:

- Найти форму декларации за соответствующий год. Собрать все необходимые документы, на основании которых в декларацию будут заноситься данные. В частности, порядок заполнения декларации 3-НДФЛ для получения возмещения налога из бюджета предусматривает использование сведений из справок о доходах с мест работы по форме 2-НДФЛ.

- Выбрать из декларации листы, которые необходимо заполнить.

- Найти в справочно-правовых базах или интернете по запросу «налоговая декларация 3-НДФЛ образец заполнения» пример заполнения декларации 3-НДФЛ для своей ситуации и заполнить декларацию.

Если декларация будет заполняться на сайте ИФНС, в личном кабинете налогоплательщика, то нужные листы декларации для соответствующей ситуации будут отобраны автоматически. Благодаря системе подсказок, имеющихся в личном кабинете, можно обойтись без поиска образца заполнения 3-НДФЛ.

Для формирования отчета можно воспользоваться также программой для заполнения декларации 3-НДФЛ, имеющейся на сайте ИФНС.

Пример

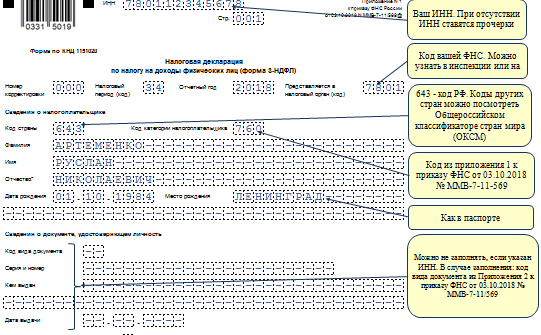

Артеменко Руслан Николаевич в 2018 году приобрел квартиру за 3 500 000 руб. Чтобы рассчитаться с продавцом Артеменко Р.Н. оформил ипотеку на сумму 1 001 387 руб., оставшуюся часть средств он заплатил из личных сбережений. По итогам года Артеменко Р.Н. оформил декларацию 3-НДФЛ на имущественный вычет. Прежде всего он заполнил титульный лист.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

В 2018 году Артеменко Р.Н. получал доходы от:

- ООО «Альтернатива» в сумме 90 008,07 руб., из них налогооблагаемая база 56 408, 07 руб., с которой был удержан НДФЛ в сумме 7 333 руб.

- ООО «Сигма 21 век» в сумме 78 085,27 руб, из которой работодатель удержал НДФЛ в сумме 10 151 руб.

Итоговые сведения он перенес в раздел 2 формы:

Итоговые сведения он перенес в раздел 2 формы:

|

Строка |

Расшифровка |

Сумма (руб.) |

Расчет |

|

Общая сумма доходов |

168 093,34 |

90 008,07 + 78 085,27 |

|

|

Сумма удержанного налога |

7 333 + 10 151 |

||

|

Сумма налога к возврату |

Образец заполнение декларации 3-НДФЛ можно скачать по ссылке ниже.

Как сделать справку 2-НДФЛ

Итоги

Декларацию 3-НДФЛ можно подать за последние 3 года для возмещения подоходного налога из бюджета. За каждый год следует заполнить форму, действовавшую в том налоговом периоде. За 2018 год декларация подается по форме, утвержденной приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.