С помощью коэффициента абсолютной ликвидности определяют, какую часть немедленных долгов можно погасить за счет денежных средств и их аналогов (ценных бумаг, банковских вкладов и т.п.). То есть посредством высоколиквидных активов.

Коэффициент абсолютной ликвидности наряду с другими показателями ликвидности интересен не только руководству организации, но и внешним субъектам анализа. Так, данный коэффициент важен инвесторам, быстрой ликвидности – банкам; а абсолютной – поставщикам сырья и материалов.

Определение и формула в Excel

Абсолютная ликвидность показывает краткосрочную платежеспособность организации: способна ли фирма расплатиться по своим обязательствам (с контрагентами-поставщиками) посредством самых ликвидных активов (денег и их эквивалентов). Коэффициент рассчитывается как отношение финансовых средств к текущим обязательствам.

Стандартная формула расчета выглядит так:

Кабс. = (денежные средства + краткосрочные денежные вложения) / текущие обязательства

Кабс. = высоколиквидные активы / (самые срочные обязательства + среднесрочные обязательства)

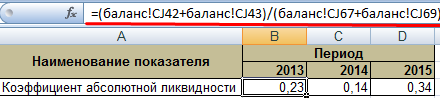

Данные для расчета показателя берутся из бухгалтерского баланса. Рассмотрим пример в Excel.

Мы обвели строки, которые нужны для расчета коэффициента абсолютной ликвидности. Формула по балансу:

Кабс. = (стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510).

Пример расчета в Excel:

Просто подставляем в формулу значения соответствующих ячеек (в виде ссылок).

Коэффициент абсолютной ликвидности и нормативное значение

Принятое в зарубежной практике нормативное значение коэффициента – > 0,2. Суть ограничения: ежедневно предприятие должно погашать не менее 20% текущих пассивов. Практика финансового анализа в российских компаниях придерживается тех же принципов. Правда, обоснования такому подходу нет.

Структура краткосрочной задолженности в российской практике неоднородна. Сроки погашения значительно колеблются. Поэтому цифру 0,2 следует считать недостаточной. Для многих предприятий норма коэффициента находится в диапазоне 0,2-0,5.

Если коэффициент абсолютной ликвидности ниже нормы:

- предприятие не может немедленно рассчитаться с поставщиками с помощью денежных средств всех видов (в т.ч. вырученных от продажи ценных бумаг);

- экономистам нужно дополнительно проанализировать платежеспособность.

Большой рост коэффициента абсолютной ликвидности показывает:

- слишком большая часть неработающих активов в виде денежных средств в кассах и на банковских счетах;

- нужен дополнительный анализ применения капитала.

Таким образом, чем выше показатель, тем выше ликвидность компании. Но чрезмерно высокие значения указывают на нерациональное использование денежных средств: у предприятия имеется внушительный объем финансов, не «вложенных в дело».

Вернемся к нашему примеру.

Значения абсолютной ликвидности в 2013 и 2015 годах находится в пределах нормы. А в 2014 году предприятие испытывало трудности с погашением краткосрочных обязательств.

Проиллюстрируем динамику показателя и для наглядного примера отобразим на графике:

Чтобы произвести полный анализ платежеспособности предприятия, рассчитывают все показатели ликвидных текущих активов организации. По данному коэффициенту вычисляют долю краткосрочных обязательств, которую реально погасить немедленно. На примере видно, что значение за период 2011-2015 гг. увеличилось на 0,24. В 2011, 2012 и 2014 году компания испытывала трудности с платежеспособностью. Но ситуация нормализовалась – предприятие в состоянии выполнить текущие обязательства на 34%.

Коэффициент текущей ликвидности показывает способность предприятия погашать свои краткосрочные обязательства за счёт оборотных активов. Чем выше этот коэффициент, тем прочнее фирма «стоит на ногах». Ориентируясь на этот показатель можно говорить о платёжеспособности компании.

Показатель текущей ликвидности важен:

- Для потенциальных инвесторов . Инвестируя деньги в какое-либо предприятие, инвесторы должны просчитать возможную прибыль со своих инвестиций.

- Для банков . Если предприятие берёт в банке кредит, то банк, соответственно, просчитывает все риски и возможную прибыль.

- Для поставщиков материалов и сырья.

Нормальным считается значение коэффициента текущей ликвидности в пределах от 1,5 до 2,5. Если этот показатель меньше 1, это означает, что предприятие не в состоянии оплачивать свои текущие счета. О долгосрочных обязательствах речи быть не может. Если коэффициент больше 2,5 - это говорит о нерациональном использовании капитала, о замедленной оборачиваемости средств.

Как рассчитать коэффициент текущей ликвидности

Для расчёта коэффициента текущей ликвидности существует формула:

Ктл = Оборотные активы предприятия / Краткосрочные обязательства

В свою очередь оборотные активы предприятия можно представить в виде другой формулы: ОбАк = А1 + А2 + А3 . Если посмотреть на бухгалтерский баланс, ОбАк - итог II раздела. Краткосрочные обязательства это: КрОб = П1 + П2. В бухгалтерском балансе это итог раздела V.

Соответственно, коэффициент текущей ликвидности может быть рассчитан по формуле:

Ктл = (А1+А2+А3) / (П1+П2)

Ктл = Итог по разделу II / Итог по разделу V

Теперь нужно разобраться, что означают А1, А2, А3, П1 и П2.

А1 - активы, которые являются наиболее ликвидными, то есть имеют быструю «оборачиваемость». К таким активам относятся:

- денежные средства в кассе, средства на расчётном счёте компании (стр. 1250 баланса);

- вложения в ценные бумаги (краткосрочные) (стр. 1240 баланса)

А2 - быстро реализуемые активы. Это такие активы, которые либо уже в наличных деньгах, либо могут быть конвертированы в кротчайшие сроки. К таким активам относится:

- задолженность дебиторов, срок реализации которой не превышает 12 месяцев (стр. 1230 баланса);

- средства на депозитах в банке;

- готовая продукция на складе, и отгруженные товары.

А3 - активы, на реализацию которых требуется время. К ним относятся:

- Задолженность дебиторов, платежи по которой ожидаются в период, превышающий 1 год с отчётной даты;

- НДС по приобретённым ценностям (стр. 1220 баланса);

- Статья баланса «расходы будущих периодов» не включена в эту группу.

П1 - самые срочные обязательства фирмы, то есть обязательства фирмы, погашение которых ожидается в самое ближайшее время. К ним относят:

- Задолженность перед поставщиками (стр. 1520 баланса);

- Задолженность по текущим налоговым обязательствам;

- Задолженность перед работниками предприятия по заработной плате

П2 - обязательства компании на краткосрочный период. К ним можно отнести:

- Различные кредиты и займы на краткосрочную перспективу (стр. 1510 баланса).

Если сумма оборотных активов компании превышает сумму обязательств, это говорит о том, что у компании есть резервный запас. За счёт этого резерва она может компенсировать убытки, которые могут возникнуть в ходе деятельности компании.

Если же краткосрочные обязательства превышают сумму оборотных активов или равны им, то это говорит о том, что компания не может погасить даже текущие счета, необходимые для нормального функционирования компании.

Способы повышения коэффициента

Для повышения коэффициента текущей ликвидности есть следующие пути:

- Уменьшение суммы кредиторской задолженности. Одним из способов управление кредиторской задолденностью является её реструктуризация. Уменьшить её сумму можно за счёт оказания взаимных услуг (то есть взаимозачёт), или списания этой задолженности как невостребованной.

- Наращивание оборотных активов.

- Одновременное снижение и оборотных активов и кредиторки. Это наиболее оптимальный и реальный путь к повышению показателя текущей ликвидности.

Расчёт коэффициента текущей ликвидности происходит с общим анализом платёжеспособности предприятия.

Анализ необходим для расчёта других важных показателей платёжеспособности компании: восстановления платёжеспособности, утраты платёжеспособности.

На основании этих расчётов можно говорить о платёжеспособности данной компании в своей отрасли.

Возможность любого предприятия оплачивать свои счета можно оценить методом анализа документов бухгалтерской отчетности.

Ликвидность – термин, характеризующий свойство активов предприятия. Ликвидные активы могут быть быстро реализованы по рыночной цене и обращены в деньги. Если это товар, то это означает скорость его продажи по номинальной цене. Абсолютной ликвидностью обладают только деньги.

Существует также ликвидность предприятия, под которой понимается его платежеспособность перед другими субъектами. Она определяет, как быстро компания способна погашать задолженность при помощи оборотных средств.

Активы и пассивы

При проведении финансового анализа необходимо проанализировать имеющиеся активы и пассивы предприятия.

Активы по степени ликвидности подразделяются:

- высоколиквидные – наличность предприятия и ценные бумаги (А1);

- ликвидные – дебиторская задолженность за отгруженный товар, которая будет возвращена в короткие сроки (А2);

- низколиквидные – вложения средств на долгий срок, запасы товаров, производство, которое не завершено (А3);

- неликвидные – активы вне оборота (А4).

Пассивы организации также можно подразделить на группы:

- срочные – долги кредиторам (П1);

- в меру срочные – ссуды, которые нужно вернуть в пределах одного года (А2);

- несрочные – кредиты и займы на долгий срок (А3);

- постоянные – капитал и финансовые резервы (А4).

Коэффициенты ликвидности

Ликвидность предприятия рассчитывается на основе определенных инструментов, которыми являются коэффициенты ликвидности. Коэффициент текущей ликвидности используют инвесторы, быстрой – кредиторы, а абсолютной – поставщики для уточнения возможности предприятия расплатиться по своим обязательствам.

Ликвидность предприятия рассчитывается на основе определенных инструментов, которыми являются коэффициенты ликвидности. Коэффициент текущей ликвидности используют инвесторы, быстрой – кредиторы, а абсолютной – поставщики для уточнения возможности предприятия расплатиться по своим обязательствам.

Способность компании погасить задолженность оборотными активами называется текущей ликвидностью . Вычисляется так:

- К=А1+А2+А3/П1+П2

Значение коэффициента меньше единицы означает полную неплатежеспособность.

Коэффициент быстрой ликвидности схож с предыдущим показателем, но здесь не учитываются товарные запасы. Формула для расчета:

- К=А1+А2/П1+П2

Он говорит о том, что если невозможна быстрая реализация товаров, как быстро предприятие рассчитается по своим обязательствам.

Если денежные средства и вложения на короткий срок отнести к краткосрочным обязательствам, то получится коэффициент абсолютной ликвидности . Формула его вычисления такая:

- K=A1/Π1+Π2

Основное отличие между этими показателями в том, что коэффициенты текущей и быстрой ликвидности характеризуют платежеспособность организации в среднесрочном и долгосрочном периодах, а абсолютный показатель – в краткосрочном.

Необходимо стремиться к норме коэффициента абсолютной ликвидности не менее 0,2 , что означает возможность ежедневной выплаты 20% кредиторам. Это часть краткосрочных обязательств, которые будут возвращены в ближайшее время за счет имеющейся наличности.

Показатель считается аналитиками одним из наиболее жестких критериев ликвидности фирмы. Как правило, компании испытывают нехватку денежной наличности, поэтому он часто бывает ниже нормы.

Встречаются ситуации, когда значение коэффициента доходило до 0,5, что выше нормы. Это может говорить о том, что у предприятия неожиданно появилось много свободной наличности на счетах, которая почему-то не используется в процессе производства. Поэтому завышенное значение не говорит об очень хорошей платежеспособности фирмы.

Встречаются ситуации, когда значение коэффициента доходило до 0,5, что выше нормы. Это может говорить о том, что у предприятия неожиданно появилось много свободной наличности на счетах, которая почему-то не используется в процессе производства. Поэтому завышенное значение не говорит об очень хорошей платежеспособности фирмы.

При анализе показателя нужно хорошо знать, как именно влияет специфика отрасли на уровень платежеспособности. Здесь многое зависит от скорости оборотов текущих активов и обязательств.

Коэффициент растет, когда уменьшаются обязательства перед другими предприятиями в коротком периоде, запасы и внеоборотные активы и увеличивается долгосрочное финансирование предприятия. Но это не всегда влияет на платежеспособность.

Стоит рассматривать и объемы реализации и производства продукции, от которых напрямую зависят текущие пассивы. Если объемы стабильны или постоянно растут, то долговые обязательства в любом случае будут погашены, и созданы новые, ведь этот процесс непрерывный.

Поэтому данные коэффициенты лучше применять либо на начальном этапе существования предприятия, либо при его ликвидации.

Подробнее о том, что можно узнать исходя из данного показателя, смотрите на следующем видео:

Расчет по балансу

В балансе активам и пассивам присваиваются коды. Если имеется заполненный за определенный период, можно с легкостью просчитать коэффициент, используя показатели со следующими кодами:

- К=(1240 + 1250)/(1520 + 1510 + 1550)

Итак, в код 1240 входят вложения средств в пределах одного года. К ним относятся ценные бумаги, долговые обязательства других предприятий. Код 1250 – деньги, в том числе в кассе, на расчетных счетах, переводы. 1510 – это займы, 1520 – кредиторская задолженность, к коду 1550 в балансе относятся прочие обязательства.

Материал из сайт

Коэффициент абсолютной ликвидности (Cash ratio)

Коэффициент абсолютной ликвидности

– это финансовый показатель , используемый при анализе ликвидности компании, посредством расчета коэффициента между всеми денежными активами (cash assets), активами эквивалента денежных средств (cash equivalent assets) и всеми текущими обязательствами (current liabilities).

Синонимы: Cash Ratio, Liquidity Ratio, Коэффициент денежной ликвидности, Коэффициент наличности.

Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие обязательства (и в какой доле) за счёт ликвидных оборотных средств и других свободных активов . Во внимание принимается имеющаяся сумма наличных средств, а также их эквиваленты: рыночные ценные бумаги, депозиты и другие абсолютно ликвидные активы.

Под наличными деньгами понимают совокупность наличных денежных средств, находящихся в кассе организации, сформированную из начальной наличности и разницы поступлений и расходов. Поскольку наличные резервы не приносят дохода, предприниматели стремятся сократить их до минимума, достаточного для расчетов с клиентами, контрагентами и для других текущих затрат. Поэтому в банковской деятельности существуют нормативные требования к уровню поддержания наличных средств . Среди коммерческих предприятий отмечается тенденция к снижению коэффициента абсолютной ликвидности, то есть уменьшение потребности в денежных средствах.

Так как модель Cash Ratio измеряет только самые ликвидные из всех активов по отношению к текущим обязательствам, поэтому данный показатель рассматривается как самый консервативный из всех используемых коэффициентов ликвидности.

Характеристики коэффициента наличности:

1) Учитывается в показателях срочной и текущей ликвидности.

2) Используется в кредитной характеристике компании.

3) Исключает из расчета товарно-материальные запасы и дебиторскую задолженность. То есть, коэффициент демонстрирует, в какой степени компания может оплатить свои текущие обязательства, не полагаясь на продажу товарно-материальных запасов и не рассчитывая на получение дебиторской задолженности.

4) Характеризует способность немедленно погасить текущие краткосрочные обязательства предприятия – то есть, имеются ли ресурсы, способные удовлетворить требования кредиторов в критической ситуации. Поэтому этот показатель принимается в расчет будущими поставщиками с относительно короткими сроками кредитования. Для стратегических инвесторов абсолютная ликвидность предприятия менее значима.

Вычисление коэффициента абсолютной ликвидности

Формула коэффициента денежной ликвидности:

CR = денежные средства + краткосрочные рыночные вложения/ Краткосрочные обязательства

Данные для расчета можно получить из баланса. Надо учитывать, что формула игнорирует время получения и выплаты денежных средств.

Нормативное значение Cash Ratio

Коэффициент текущей ликвидности

– один из показателей, которые используются в практике проведения финансового анализа предприятия вместе с коэффициентом быстрой ликвидности и коэффициентом абсолютной ликвидности. Current ratio (CR) характеризует способность компании погашать текущие краткосрочные обязательства (текущие пассивы) за счёт оборотных активов .

Различают ликвидность текущую (общую) и срочную. Общую ликвидность предприятия определяют как соотношение суммы текущих активов и суммы текущих обязательств, определяемых на начало и конец года.

Синонимы коэффициента текущей ликвидности: коэффициент покрытия, Current ratio, CR, «liquidity ratio», «cash asset ratio», «cash ratio».

Назначение КТЛ

1) Показывает способность предприятия рассчитываться по своим долгам в период длительности одного производственного цикла (период, необходимый для изготовления и реализации одной партии продукции).

2) Чтобы получить общее представление о платежеспособности компании , то есть ее возможность оплатить долговые обязательства за счет имеющихся наличных средств, запасов, дебиторской задолженности.

3) Чтобы получить представление об эффективности операционного цикла компании или ее способности превратить свою продукцию в наличные средства. Если компания испытывает затруднения со своевременной оплатой дебиторской задолженности или имеет длительный период оборачиваемости запасов , она может столкнуться с проблемами ликвидности.

4) Компоненты коэффициента (текущие активы и текущие обязательства) можно использовать для расчета величины оборотного капитала (коэффициента оборотного капитала), являющегося отношением размера оборотного капитала к размеру выручки.

5) Коэффициент текущей ликвидности представляет интерес не только для руководства предприятия, но и для внешних субъектов анализа, в частности для инвесторов.

Формула расчета коэффициента CR

Коэффициент покрытия рассчитывается по формуле:

Текущая ликвидность = Текущие активы / Текущие обязательства

Под текущими активами компании подразумеваются:

- Наличные деньги в кассе и на счетах в банках, а также эквиваленты денег.

- Дебиторская задолженность с учетом резерва на покрытие безнадежных долгов.

- Стоимость запасов товарно-материальных ценностей, которые должны иметь относительно быструю оборачиваемость в пределах года.

- Прочие текущие активы (расходы будущих периодов, вложение средств в ценные бумаги и т.д.).

Текущие пассивы:

- Ссуды ближайших сроков погашения (в пределах года)

- Неоплаченные требования (поставщиков, бюджета и т.д.)

- Прочие текущие обязательства.

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти

Определение

Коэффициент абсолютной (денежной) ликвидности (cash ratio)показывает отношение самых ликвидных активов организации – денежных средство и краткосрочных финансовых вложений – к краткосрочным обязательствам.

Коэффициент абсолютной ликвидности является вариацией двух других более распространенных коэффициентов ликвидности: коэффициент текущей ликвидности и коэффициент быстрой ликвидности. При этом в расчете данного показателя используют только самые быстрореализуемые (ликвидные) активы.

Расчет (формула)

Коэффициент рассчитывается следующим образом:

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства

Все составляющие формулы берутся из бухгалтерского баланса организации.

Нормальное значение

Коэффициент абсолютной ликвидности не столь популярен как коэффициенты текущей и быстрой ликвидности и не имеет прочно устоявшейся нормы. Чаще всего в качестве ориентира нормального значения показателя используют значение 0,2 и более. Однако слишком высокое значение коэффициента говорит о неоправданно высоких объемах свободных денежных средств, которые можно было бы использовать для развития бизнеса.

О коэффициенте денежной ликвидности на английском языке читайте в статье "Cash Ratio ".

Коэффициент текущей ликвидности (Current ratio)

Определение

Коэффициент текущей (общей) ликвидности (current ratio) является мерой платежеспособности организации, способности погашать текущие (до года) обязательства организации. Кредиторы широко используют данный коэффициент в оценке текущего финансового положения организации, опасности выдаче ей краткосрочных займов. В западной практике коэффициент также известен под названием коэффициент рабочего капитала (working capital ratio).

Расчет (формула)

Коэффициент текущей ликвидности рассчитывается как отношение оборотных активов к краткосрочным обязательствам:

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Числитель формулы берется из актива бухгалтерского баланса, знаменатель – из пассива.

Нормальное значение

Чем выше значение коэффициента текущей ликвидности, тем выше ликвидность активов компании. Нормальным считается значение коэффициента 2 и более. Однако в мировой практике допускается снижение данного показателя для некоторых отраслей до 1,5.

Низкое значение коэффициента (ниже 1) говорит о вероятных трудностях в погашении организацией своих текущих обязательств. Однако для полноты картины нужно смотреть поток денежных средств от операционной деятельности организации – часто низкий коэффициент оправдан мощным потоком наличности (например, в сетях быстрого питания, розничной торговле).

Слишком высокий коэффициент текущей ликвидности также не желателен, поскольку может отражать недостаточно эффективное использование оборотных активов либо краткосрочного финансирования. В любом случае, кредиторы предпочитаются видеть более высокое значение коэффициента как признак устойчивого положения компании.

О коэффициенте текущей ликвидности на английском языке читайте в статье "Cash Ratio ".

Коэффициент быстрой ликвидности (Quick ratio)

Определение

Коэффициент быстрой ликвидности (quick ratio, acid-test ratio) характеризует способность организации погасить свои краткосрочные обязательства за счет продажи ликвидных активов. При этом в ликвидные активы в данном случае включаются как денежные средства и краткосрочные финансовые вложения, так и краткосрочная дебиторская задолженность (по другой версии – все оборотные активы, кроме наименее ликвидной их части - запасов). Коэффициент быстрой ликвидности получил широкое распространение в российской и мировой практике наряду с коэффициентом текущей ликвидности.

Расчет (формула)

Коэффициент быстрой ликвидности рассчитывается делением ликвидных активов на краткосрочные обязательства:

Коэффициент быстрой ликвидности = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства

По другой версии:

Коэффициент быстрой ликвидности = (Оборотные активы - Запасы) / Краткосрочные обязательства

Запасы считаются наименее ликвидные активами, считается, что их труднее всего перевести в деньги (т.е. реализовать), поэтому они в любом случае не участвуют в расчете.

Нормальное значение

Чем выше коэффициент быстрой ликвидности, тем лучше финансовое положение компании. Нормой считается значение 1,0 и выше. В то же время, значение может отличаться для разных отраслей. При значении коэффициента менее 1 ликвидные активы не покрывают краткосрочные обязательства, а значит существует риск потери платежеспособности, что является негативным сигналом для инвесторов.