В данном разделе мы приведем примеры заполнения декларации 3-НДФЛ для различных ситуаций. Все образцы заполнения доступны для скачивания в формате.pdf.

Вы также можете заполнить декларацию 3-НДФЛ прямо на нашем сайте за 15-20 минут, отвечая на простые вопросы: Заполнить 3-НДФЛ онлайн .

Образец заполнения декларации 3-НДФЛ за 2016 год при продаже квартиры

Описание примера: В 2016 году Иванов И.И. продал квартиру, которой владел менее трех лет, за 1 млн.руб. Вся стоимость продажи квартиры была покрыта стандартным вычетом при продаже (макс. 1млн.руб.). Соответственно, по результатам декларации Иванов И.И. не должен платить налог на доходы.

Образец заполнения декларации 3-НДФЛ за 2016 год при продаже машины

Описание примера: В 2016 году Иванов И.И. продал машину, которой владел менее трех лет, за 500 тыс.руб. У Иванова И.И. имелись документы, подтверждающие покупку машины за 400 тыс.руб. Соответственно, по результатам декларации Иванов И.И. должен уплатить налог на доходы в размере 100 тыс.руб. х 13% = 13 тыс.руб.

Образец заполнения декларации 3-НДФЛ за 2016 год для налогового вычета при покупке квартиры

Описание примера: В 2016 году Иванов И.И. купил квартиру стоимостью 2 млн.руб. В этом же году Иванов И.И. работал в ООО "Тюльпан", где его годовой доход составил 3 млн.руб. (уплачено 390 тыс.руб. налога на доходы). По итогам декларации Иванову И.И. должно быть возвращено из бюджета 260 тыс.руб.

Образец заполнения декларации 3-НДФЛ за 2016 год для налогового вычета за обучение

Описание примера: В 2016 году Иванов И.И. оплатил обучение ребенка в школе на общую сумму 40 тыс.руб. В этом же году Иванов И.И. работал в ООО "Тюльпан", где его годовой доход составил 1 млн.руб. (в сумме уплачено 130 тыс.руб. налога на доходы). По итогам декларации Иванову И.И. должно быть возвращено из бюджета 5 200 руб.

Образец заполнения декларации 3-НДФЛ за 2016 год для налогового вычета за лечение

Описание примера: В 2016 году Иванов И.И. оплатил свое лечение в стоматологическом кабинете 100 тыс.руб. В этом же году Иванов И.И. работал в ООО "Тюльпан", где его годовой доход составил 1 млн.руб. (в сумме уплачено 130 тыс.руб. налога на доходы). По итогам налоговой декларации Иванову И.И. должно быть возвращено из бюджета 13 000 руб.

Образец заполнения декларации 3-НДФЛ за 2015 год при продаже квартиры

Описание примера: В 2015 году Сидоров С.С. продал квартиру, которой владел менее трех лет, за 3 млн.руб. При этом у Сидорова С.С. были документы, подтверждающие покупку квартиры за 1.5 млн.руб. По итогам декларации Сидоров С.С. должен уплатить налог на доходы в размере (3 млн.руб. – 1.5 млн.руб.) х 13% = 195 тыс.руб.

Образец заполнения декларации 3-НДФЛ за 2015 год при продаже машины

Описание примера: В 2015 году Сидоров С.С. продал машину, которой владел менее трех лет, за 250 тыс.руб. Доход от продажи машины полностью покрылся стандартным вычетом (максимальный размер для нежилого имущества – 250 тыс.руб.). Соответственно, по результатам декларации за 2015 год Сидоров С.С. не должен платить дополнительный налог на доходы.

Образец заполнения декларации 3-НДФЛ за 2015 год для налогового вычета при покупке квартиры

Описание примера: В 2015 году Сидоров С.С. купил квартиру стоимостью 4 млн.руб. в ипотеку (в этом же году он заплатил 400 тыс.руб. процентов по ипотеке). Также в 2015 году Сидоров С.С. работал в ООО "Ландыш", где его годовой доход составил 3 млн.руб. (уплачено 390 тыс.руб. налога на доходы). По итогам декларации Сидорову С.С.должно быть возвращено из бюджета (2 млн.руб. + 400 тыс.руб.) х 13% = 312 тыс.руб.

Образец заполнения декларации 3-НДФЛ за 2015 год для налогового вычета за обучение

Описание примера: В 2015 году Сидоров С.С. оплатил свое обучение в ВУЗе на сумму 100 тыс.руб. В этом же году Сидоров С.С. работал в ООО " Ландыш ", где его годовой доход составил 1 млн.руб. (в сумме уплачено 130 тыс.руб. налога на доходы). По итогам декларации Сидорову С.С. должно быть возвращено из бюджета 13 000 руб.

Образец заполнения декларации 3-НДФЛ за 2015 год для налогового вычета за лечение

Описание примера: В 2015 году Сидоров С.С. оплатил операцию, относящуюся к дорогостоящим видам лечения, своей супруге на сумму 300 тыс.руб. В этом же году Сидоров С.С. работал в ООО " Ландыш ", где его годовой доход составил 1 млн.руб. (в сумме уплачено 130 тыс.руб. налога на доходы). По итогам налоговой декларации Сидорову С.С.должно быть возвращено из бюджета 300 тыс.руб. х 13% = 39 тыс.руб.

Образец заполнения декларации 3-НДФЛ за 2014 год при продаже квартиры

Описание примера: В 2014 году Петров П.П. получил в наследство квартиру и продал ее за 2 млн.руб. Соответственно, по результатам декларации Петров П.П. должен уплатить налог на доходы в размере (2 млн.руб. – 1 млн.руб. (стандартный вычет)) х 13% = 130 тыс.руб.

Образец заполнения декларации 3-НДФЛ за 2014 год при продаже машины

Описание примера: В 2014 году Петров П.П. продал машину, которой владел менее трех лет, за 720 тыс.руб. У Петрова П.П. имелись документы, подтверждающие покупку машины за 800 тыс.руб. Соответственно, по результатам декларации Петров П.П. не должен платить налог на доходы от продажи автомобиля.

Образец заполнения декларации 3-НДФЛ за 2014 год для налогового вычета при покупке квартиры

Описание примера: В 2014 году Петров П.П. купил квартиру стоимостью 2 млн.руб. В этом же году Петров П.П. работал в ООО "Ромашка", где его годовой доход составил 1 млн.руб. (уплачено 130 тыс.руб. налога на доходы). По итогам декларации Петрову П.П. должно быть возвращено из бюджета 130 тыс.руб. и остаток вычета в размере 1 млн.руб. (130 тыс.руб. к возврату) перейдет на следующие годы.

Образец заполнения декларации 3-НДФЛ за 2014 год для налогового вычета за обучение

Описание примера: В 2014 году Петров П.П. оплатил обучение дочери в ВУЗе на общую сумму 140 тыс.руб. В этом же году Петров П.П. работал в ООО "Ромашка", где его годовой доход составил 1 млн.руб. (в сумме уплачено 130 тыс.руб. налога на доходы). По итогам декларации Петрову П.П. должно быть возвращено из бюджета 6 500 руб. (максимальный возврат за обучение одного ребенка).

Образец заполнения декларации 3-НДФЛ за 2014 год для налогового вычета за лечение

Описание примера: В 2014 году Петров П.П. оплатил лечение своей матери на сумму 60 тыс.руб. В этом же году Петров П.П. работал в ООО "Ромашка", где его годовой доход составил 1 млн.руб. (в сумме уплачено 130 тыс.руб. налога на доходы). По итогам налоговой декларации Петрову П.П. должно быть возвращено из бюджета 7800 руб.

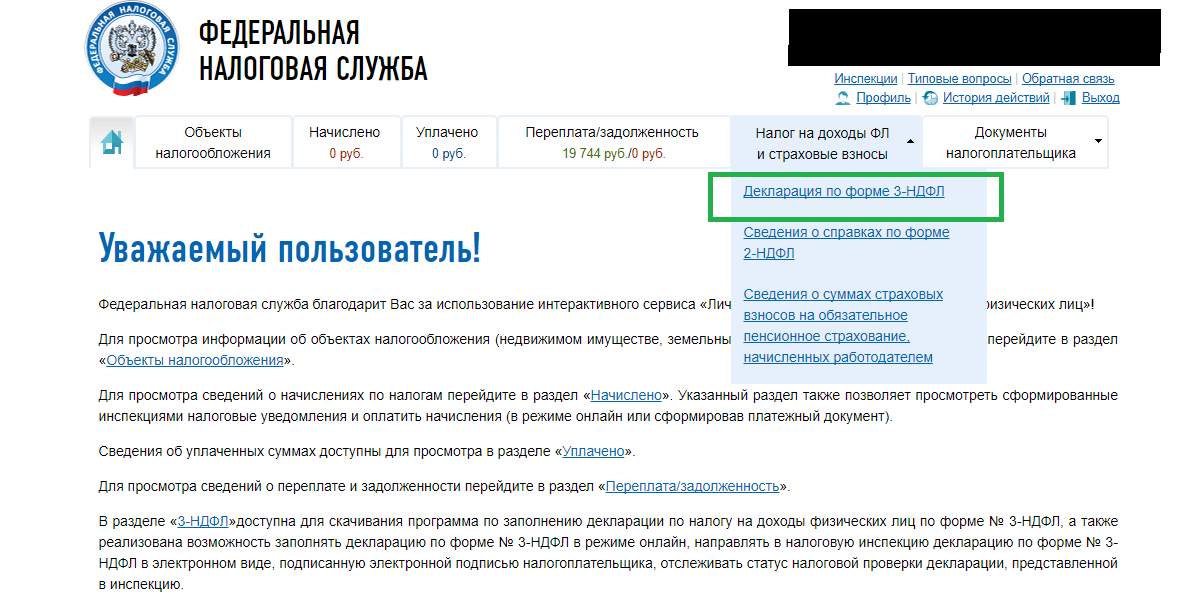

Заполнение 3-НДФЛ в Личном кабинете налогоплательщика (личный кабинет, ЛКН) в настоящий момент является самым быстрым и простым формирования указанной отчетности. Рассмотрим подробно, как заполнить 3 НДФЛ в личном кабинете. Инструкция сопровождается подробным пошаговым описанием и скриншотами.

Пошаговая инструкция по заполнению 3-НДФЛ через ЛКН при покупке квартиры

Шаг 3. Переходим в раздел «Налог на доходы ФЛ и страховые взносы» и выбираем пункт «Декларация по форме 3-НДФЛ» :

Шаг 4. Выбираем пункт «Заполнить/отправить декларацию онлайн» :

Примечание: для заполнения декларации в специальной программе выбираем второй пункт «Скачать программу для заполнения налоговой декларации».

Шаг 5. В появившемся окне нажимаем кнопку «Заполнить новую декларацию» :

Примечание: если декларация была заполнена в установленной на компьютер программе или на бланке, скачанном из Интернета, ее можно загрузить и направить уже в виде сформированного файла. Для этого необходимо выбрать «Направить сформированную декларацию»

.

Шаг 6. Выбираем год, за который будет заявляться вычет:

Шаг 7. В открывшемся окне вносим сведения о заявителе вычета и ИФНС, в которую направляется декларация.

Примечание: декларация на вычет сдается в инспекцию по месту постоянной регистрации (прописки по паспорту). Место жительства и место нахождения квартиры (если они отличаются от места прописки) в данном случае значения не имеют.

Если декларацию будет сдавать не заявитель вычета, а его представитель – это необходимо отразить во вкладке «Подписант» :

Шаг 8. На следующем этапе необходимо указать доходы, полученные в течение года (помесячно). Обратите внимание, что при заявлении вычета указываются доходы только по ставке 13% (за исключением дивидендов, облагаемых по аналогичной ставке):

Примечание: данные о доходах можно перенести из справки 2-НДФЛ, которая автоматически «падает» в ЛКН в середине-конце марта. Если вычет будет заявляться в начале года, справка 2-НДФЛ за прошлый год еще не успеет появиться в ЛКН и данные о доходах необходимо будет внести вручную.

Просмотреть или скачать 2-НДФЛ с ЭЦП можно в соответствующем разделе:

Шаг 9. После внесения в 3-НДФЛ сведений о доходах необходимо выбрать вид вычета.

Примечание: в одной декларации одновременно можно заявить все виды вычетов: за обучение и лечение, стандартные за детей, а также при продаже имущества.

Шаг 10. На данном этапе необходимо внести в декларацию сведения о купленной квартире.

Примечание: если вычет заявлялся ранее, сведения об объекте недвижимости можно перенести из предыдущей декларации.

Затем необходимо указать:

- Вид приобретенного жилья: новостройка (инвестирование) или готовое жилье (договор купли-продажи).

- Наименование объекта, вид собственности и признак налогоплательщика.

- Код номера объекта: кадастровый, инвентарный или условный и непосредственно сам номер (в строке “Номер объекта”).

- Данные о документе, подтверждающем право на вычет: акте приема-передачи для новостройки и договоре купли-продажи для готового жилья).

- Год начала получения вычета.

- Размер процентов, уплаченных по ипотеке (если квартира, приобреталась в кредит).

Шаг 11. После внесения сведений заполнение декларации заканчивается. Ее можно скачать и экспортировать. В завершении нажимаем «Сформировать файл для отправки» .

Примечание: в данном разделе можно также заполнить в режиме онлайн на возврат НДФЛ.

Обратите внимание, что заполнить указанное заявление, а также декларацию 3-НДФЛ, можно только при наличии электронной подписи, получить ее можно также в ЛКН.

После того, как вы будете перенаправлены на страницу получения ключа проверки подписи, необходимо будет выбрать место хранения: на вашем компьютере (для этого необходимо установить соответствующее программное обеспечение) или в системе ФНС.

Примечание: если вы не желаете дополнительно устанавливать программное обеспечение и тратить на это время - выберете 2 пункт:

После выбора места хранения будет запущен процесс получения ключа подписи, как правило, он занимает не более 3-5 минут.

Шаг 12. На завершающем этапе необходимо будет добавить к декларации и заявлению на возврат документы, подтверждающие право на вычет:

После того, как декларация вместе с пакетом документов будет направлена в ИФНС, появится статус «Обрабатывается»:

После принятия декларации налоговым органом на проверку, в разделе «Налог на доходы ФЛ и страховые взносы» на странице «Декларация по форме 3-НДФЛ» изменится статус “Обработка” сменится на «Зарегистрирована в налоговом органе» . Как правило смена статуса происходит в течение суток.

Данный статус означает, что в отношении представленной декларации начата камеральная проверка.

Обратите внимание, что после того, как ИФНС внесет декларацию в базу знаний во вкладке «Переплата/Задолженность» появится сумма переплаты в размере заявленного вычета. При этом фактически данной переплаты нет, она пока не подтверждена налоговым органом и отражена в ЛКН только исходя из данных, указанным вами в декларации. Если при проверке ИФНС откажет в вычете данная сумма переплаты «уйдет» из ЛКН.

Приложение 7 декларации 3-НДФЛ - образец заполнения понадобится тому, кто приобрел или построил жилую недвижимость и хочет получить налоговый вычет по понесенным на это расходам. Как правильно заполнить этот лист декларации, расскажет наша статья.

Кто и для чего делает расчет в приложениях №6 и №7 формы 3-НДФЛ

Приложения №6 и №7 в 3-НДФЛ заполняют налогоплательщики-физлица, которые:

- являются налоговыми резидентами РФ;

- произвели операцию (операции) с недвижимым имуществом, которая дает им право на налоговый вычет в отчетном году в соответствии со ст. 220 НК РФ .

Однако при этом:

- в приложении 7 производится расчет вычета, связанного с покупкой имущества, указанного в подп. 3 и 4 п. 1 ст. 220 НК РФ;

- в приложении 6 отражается формирование вычета, связанного с реализацией имущества, поименованного в подп. 2 п. 2 ст. 220 НК РФ.

В данном материале мы рассмотрим порядок формирования приложения 7, заполняемого в случаях:

- если плательщик НДФЛ приобрел жилую недвижимость (квартиру, дом и т. п.);

- если плательщик НДФЛ приобрел землю под жилым домом или пригодную для строительства на ней такого дома;

- если плательщик сам построил дом;

- если для целей приведенной выше покупки или стройки плательщик брал кредит под проценты и выплатил проценты.

По всем этим основаниям плательщик НДФЛ может уменьшить размер удержанного у него налога и затребовать возврат из бюджета перечисленных за него ранее сумм НДФЛ.

Чтобы получить вычет (и возврат) налога, плательщику нужно:

- предъявить в свою налоговую пакет документов, подтверждающих его расходы по основаниям, изложенным в подп. 3 и 4 п. 1 ст. 220 НК РФ;

Перечень документов, подаваемых для получения имущественного вычета, см. в материале "Документы на налоговый вычет при покупке квартиры в 2018-2019 годах ".

- написать заявление о вычете (возврате) сумм НДФЛ за период;

- составить и подать декларацию 3-НДФЛ с указанием своих доходов (например, по местам работы в отчетном году) и расчетом суммы положенного ему вычета в приложении 7 декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк декларации 3-НДФЛ и приложения 7 вы можете .

Как правильно заполнить 3-НДФЛ для подачи на налоговый вычет

Правила формирования 3-НДФЛ установлены порядком, который утвержден приказом ФНС от 03.10.2018 № ММВ-7-11/569@ (далее по тексту — Порядок).

Касательно подачи 3-НДФЛ для целей получения налогового вычета по ст. 220 НК РФ можно выделить такие основные моменты:

1. В декларации обязательно формируется титульный лист, содержащий сведения, предусмотренные Порядком.

2. Формируется раздел 1, в котором указывается итоговая сумма, которую плательщик намерен вернуть из бюджета, и КБК и ОКТМО, по которым произошла переплата в отчетном году.

3. Заполняется раздел 2, где отображается расчет образовавшейся переплаты. Как правило, это происходит за счет того, что в течение года налоговые агенты удерживали из выплат претендующего на вычет лица НДФЛ и направляли его в бюджет. Сведения о таких суммарных выплатах и удержаниях и раскрываются в приложении 1 формы.

ВАЖНО! К расчету в приложении 1 также рекомендуется запастись подтверждающими доходы и удержания документами (например, справками 2-НДФЛ от работодателей). Данное требование законодательно не установлено, но инстпекторы вправе ее истребовать. Подробности см. .

3. Заполняются листы-расшифровки:

- приложение 1 — доход от источника в РФ (заполняется столько листов А, сколько было источников в отчетном году);

- приложение 7 — расчет имущественного вычета по приобретению (постройке) объекта жилой недвижимости (заполняется тоже по каждому объекту отдельно, то есть будет столько разделов приложений 7, сколько было куплено или построено объектов);

- приложение 6 — расчет вычета, полагающегося при продаже недвижимых объектов (сведения по каждому объекту заполняются по аналогии с приложением 7).

Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

Приложение 7 состоит из 2 разделов:

- в 1-й по пунктам вносятся сведения об объекте недвижимости и типах произведенных по нему расходов (оплата самой покупки (стройки) или проценты по кредиту);

- во 2-м производится сам расчет с учетом предельно допустимой суммы вычета (по приобретению недвижимости — это 2 000 000 рублей (п. 3 ст. 220 НК РФ) и по процентам - 3 000 000 рублей (п.4 ст. 220 НК РФ)).

Как уже отмечалось ранее, порядок заполнения формы предусматривает столько разделов 1 (и соответственно, приложений 7), сколько объектов заявляет плательщик. А вот раздел 2 будет один, сводный на последнем листе приложения 7.

Правила внесения данных в 1-й раздел приложения 7:

1. Подраздел 1.1 стр. 010 — кодировка установлена приложением к порядку заполнения:

- 1 — дом (жилой);

- 2 — квартира;

- 3 — комната;

- 4 — доля в объектах из п. 1-3;

- 5 — земля под индивидуальную жилую застройку;

- 6 — земля под готовым жильем (домом);

- 7 — дом на земельном участке (в комплексе).

2. Подраздел 1.2 стр.020 — вносится признак налогоплательщика:

- 01 — сам собственник;

- 11 - пенсионер - собственник имущества, заявляющий вычет в порядке, предусмотренном п.10 ст. 220 НК РФ;

- 02 — супруг собственника (для случаев, когда право на вычет делится между супругами);

- 12 - супруг собственника - пенсионер;

- 03 — родитель несовершеннолетнего собственника;

- 04 - родитель-пенсионер несовершеннолетнего собственника

- иные варианты кодов для различных ситуаций по приложению 7 к порядку заполнения.

3. Подраздел 1.3 стр. 030 - фиксируется код номера объекта:

- 1 - кадастровый номер;

- 2 - условный номер;

- 3 - инвентарный номер;

- 4 - номер отсутствует.

В стр. 031 - приводится номер объекта.

В стр. 032 - информация о местонахождении недвижимости.

4. Подраздел 1.4 служит для указания даты акта передачи имущества.

5. Подразделы 1.5 и 1.6 содержат информацию о дате регистрации недвижимости и участка.

6. Подраздел 1.7 - о величине доли в праве собственности.

7. В подразделе 1.8 отражается общая сумма вычета, на которую может претендовать обращающийся. Для нее установлен верхний предел — 2 000 000 рублей (п. 3 ст. 220 НК РФ). То есть сумма, заявляемая на вычет, может быть меньше (по фактически произведенным и подтвержденным расходам), но не больше. В случае превышения фактическими расходами верхнего предела в 2 млн рублей в подразделе все равно указывается предельная величина.

ВАЖНО! Если заполняются несколько разделов 1 приложения 7 по нескольким объектам, суммарное значение к вычету в подразделе 1.8 все равно не должно превышать 2 млн рублей.

8. В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей.

ОБРАТИТЕ ВНИМАНИЕ! В п. 1.8 указывается сумма только фактически уплаченных процентов по заемным средствам. Для их подтверждения нужно брать справку в кредитной организации, которая предоставляла заем и получала проценты.

Заполнение приложения 7, если вычет оформляется в первый раз: раздел 2

В разделе 2 производится расчет суммы вычета. Собственно, это тот раздел, ради которого заполнена вся декларация. И именно он вызывает наибольшие затруднения у тех, кто не привык сталкиваться с заполнением налоговых форм.

Некоторые налоговики, работающие с плательщиками по возвратам НДФЛ, устно рекомендуют тем, кто сдает 3-НДФЛ, заполненную вручную на бумаге, вносить записи в раздел 2 приложения 7 простым карандашом,чтобы можно было что-то поправить и обвести ручкой в присутствии инспектора.

Первое, что следует знать обращающемуся за вычетом, — вычет предоставляется не из суммы НДФЛ (как многие ошибочно полагают), а из налоговой базы. Чтобы было понятнее, разберем на примере.

Пример

Петров приобрел квартиру за 3 000 000 рублей. Максимальный вычет по этой покупке, положенный ему по ст. 220 НК РФ, — 2 000 000 рублей. Всего за период, указанный в декларации, Петров заработал 800 000 рублей, НДФЛ с них составил 104 000 рублей. Вот эти 800 000 рублей и есть налоговая база Петрова. И именно ее следует уменьшать на сумму вычета. В данном случае — налоговая база может быть уменьшена в полном размере: 800 000 - 800 000 = 0. То есть Петрову вернут налог в сумме 104 000 рублей (800 000 × 13%). А остаток по вычету в 1 200 000 (2 000 000 - 800 000) рублей Петров может перенести на следующие годы.

При первичном заполнении приложения 7 в разделе 2 указывается:

- стр. 2.5 — налоговая база (Петров из примера поставит туда 800 000);

- стр. 2.6 — подтвержденные суммы расходов, на которые уменьшается налоговая база за период (Петров подтвердил документами все положенные ему 2 000 000, значит, поставит то значение, которое использует фактически, — 800 000);

- стр. 2.8 — остаток вычета, переносимый на следующие периоды (годы) (Петров поставит 1 200 000 в строку 2.8, предназначенную для вычета, который дается именно за покупку (стройку) самой недвижимости).

Приложение 7 декларации 3-НДФЛ — образец заполнения, если вычет оформляется повторно

При переносе остатка, который можно поставить в вычет, на следующие годы — в этих следующих годах:

- порядок обращения за вычетом (остатком) сохранится — снова в налоговую с заявлением, документами и новой декларацией 3-НДФЛ;

- появятся нюансы в заполнении раздела 2 приложения 7 декларации.

Как заполнять лист 7 декларации 3-НДФЛ в случае переноса остатка положенного вычета на другой период, рассмотрим на примере.

Пример

Топорков П. Б. приобрел квартиру в 2017 году за 4 000 000 рублей. При этом на часть суммы Топорков взял кредит, который выплачивал в 2017 и 2018 годах. В 2017-м — в первый раз подал заявление на вычет по подп. 3 п. 1 ст. 220 НК РФ (покупка недвижимости) и получил его в размере 514 200 рублей. А также задекларировал и подтвердил проценты за 2017 год, уплаченные банку по кредиту, который потратил на покупку квартиры, — 120 000 рублей. За 2018 год Топорков снова подает заявление на вычет. Сумма дохода, с которого удержан налог работодателем Топоркова, — 702 540 рублей. Кроме этого, Топорков включает в декларацию и оформляет документы по второй части процентов, которые он выплатил по кредиту, — 240 000 рублей.

Как все это отразится в приложении 7, рассмотрим далее:

- подразд. 2.1 - сумма налогового вычета за 2017 год - 514 200 руб.;

- подразд. 2.2. - величина вычта по процентам за 2017 год - 120 000 руб.;

- подразд. 2.6 - сумма документально подтвержденных расходов за отчетный 2018 год - 702 540 руб.;

- подразд. 2.7 - размер расходов по процентам за 2018 год - 240 000 руб.;

- подразд. 2.8 - остаток имущественного вычета, переносимый на последующие годы 783 260 руб. (2 000 000 - 514 200 - 702 540);

- подразд. 2.9 - остаток вычета по процентам - 0, т.к. уплаченная сумма поцентов соответствует утвержденному лимиту в 360 000 руб. (3 000 000 * 13%).

Таким образом, в следующем году Топорков будет иметь право снова подать на вычет и возврат НДФЛ на сумму 783 260 рублей по подп. 3 п. 1 ст. 220 НК РФ (покупка квартиры).

Итоги

Приложение 7 в 3-НДФЛ формируется в случаях, когда плательщик НДФЛ имеет право на вычет по налогу в результате сделок по улучшению жилищных условий. Правила заполнения листа установлены приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Существуют нюансы заполнения приложения 7 в случаях, когда декларация на вычет налога подается в первый раз или подается повторно, на остаток подтвержденного вычета по прошлым периодам (годам).

Форма 3-НДФЛ - это налоговая декларация, сдавать которую в ФНС должны все граждане, самостоятельно получившие доходы в 2018 году (продали имущество, получили крупные подарки, сдавали в аренду жилье). Обратите внимание: в 2019 году нужно использовать новую форму. Как заполнить декларацию 3-НДФЛ за 2018 год и чем отличается этот отчет для простых физлиц от декларации, которую сдают индивидуальные предприниматели, адвокаты и нотариусы, - ответы в материале сайт.

Налог на доходы физических лиц должны платить государству все граждане, получающие доход в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге. Однако если гражданин получил доход самостоятельно и у него нет налогового агента по какой-либо операции, а также если он является индивидуальным предпринимателем на общей системе налогообложения, он обязан сам отчитаться и заплатить налог. Из статьи вы узнаете, как заполнить 3-НДФЛ, в какой срок ее подать, и сможете скачать образец заполнения.

Что собой представляет форма 3-НДФЛ

Декларация 3-НДФЛ утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/ . Изменения связаны с масштабными поправками, внесенными в главу 23 Налогового кодекса РФ в части вычетов и налогообложения недвижимости физлиц. За 2018 год налогоплательщики должны отчитаться уже на новом бланке, поэтому важно ознакомиться с особенностями его заполнения.

Актуальная декларация уменьшилась в объеме, по сравнению с формой, применявшейся до 2019 года: теперь она представляет собой бланк, состоящий из 13 страниц, среди которых есть традиционный титульный лист и два основных раздела. При этом первый раздел занимает всего одну страницу, и его должны заполнить все респонденты, а второй раздел вместе с приложениями (число которых — 8) занимает 9 страниц, но они заполняются только в случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Декларация по налогу на доходы физлиц является годовой отчетной формой, однако она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Кто должен сдать этот отчет

Заполнение декларации 3-НДФЛ является обязательным при получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, а также для получения возврата части налога, ранее уплаченного в бюджет. По требованию Налогового кодекса РФ декларацию З-НДФЛ по итогам года должны сдать:

- индивидуальные предприниматели (ИП) на общей системе налогообложения;

- адвокаты и нотариусы, учредившие частные кабинеты;

- главы фермерских (крестьянских) хозяйств;

- налоговые резиденты РФ, получившие в отчетном году доход в других странах (это лица, которые фактически проживали на территории России не менее 183 дней в году, но получали средства из иностранных источников за ее пределами);

- граждане, получившие доход от сдачи своего имущества в аренду или от исполнения договоров ГПХ (при условии, что заказчик не исполнил обязанность налогового агента). Кроме того, налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) подается при продаже имущества. Хотя декларировать получение доходов в таком случае надо обязательно, платить налог придется при условии, что налогоплательщик владел им менее установленного минимального срока в три года. Что касается объектов недвижимости, то заплатить подоходный налог нужно будет при продаже квартиры (дома):

- находившейся в собственности менее 5 лет, если она приобретена после 01.01.2016;

- находившейся в собственности менее 3 лет, если имущество куплено до 01.01.2016 либо получено по наследству, в дар, по договору пожизненного содержания с иждивением, в результате приватизации.

Граждане, которые выиграли в лотерею или на спортивных тотализаторах , также должны уплатить налог от суммы своего выигрыша, однако по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Однако если подарок был получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему также нужно будет заполнить и сдать отчет.

Срок и способы сдачи отчета

Общий срок сдачи отчета — 30 апреля года, следующего за отчетным. Направить отчет в налоговую службу по месту регистрации налогоплательщика можно тремя способами:

- сдать отчет непосредственно в инспекцию ФНС лично или через представителя;

- направить бумажную форму по почте;

- сдать отчет в режиме онлайн на сайте налоговой службы или с помощью специальных сервисов.

Предельный срок касается только ИП, адвокатов, глав КФХ, нотариусов и граждан, декларирующих доходы. С целью получения налогового вычета декларацию можно сдавать в любое удобное время.

Особенности оформления декларации

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений, кроме того, можно использовать только черные или синие чернила, если форма заполняется от руки. При этом нужно отдельно обратить внимание на разные требования к ручному и машинному заполнению бланка:

- При заполнении бланка от руки все текстовые и числовые поля (Ф.И.О., ИНН, суммы и т. п.) следует писать слева направо, начиная с крайней левой ячейки, заглавными печатными символами по образцу, который можно найти на сайте ФНС. Буквы должны быть ровными и максимально похожими на образец. Если после заполнения строки остались пустые ячейки, в них следует проставить прочерки до самого конца поля. Если какое-либо поле оказалось не заполнено, во всех его ячейках также должны стоять прочерки.

- Заполнение декларации 3-НДФЛ на компьютере требует выравнивания всех числовых значений по правому краю. Рекомендуется использовать исключительно шрифт Courier New с выставленным размером от 16 до 18.

Если одной страницы раздела или листа формы не хватает для полного отражения всей информации, нужно использовать необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы должны быть указаны с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше, округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, должны быть подтверждены документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить реестр в произвольном порядке.

Все страницы формы должны быть пронумерованы по порядку путем заполнения поля «Стр.», начиная с 001 (титульный лист). Количество страниц нужно указать на титульном листе, как и количество дополнительных документов.

В других приложениях даны:

- коды доходов от источников в РФ и находящихся за пределами страны;

- коды наименования объекта (например, квартира или земельный участок);

- коды типа налогоплательщика, претендующего на налоговый вычет;

- коды видов операций.

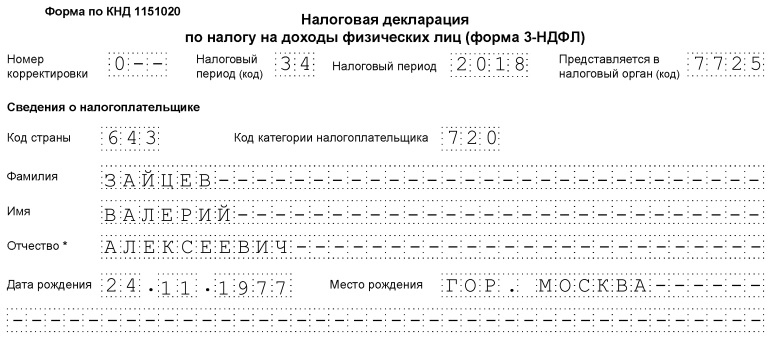

Образец заполнения 3-НДФЛ для ИП

Титульный лист

В пункте «ИНН» на титульном и всех остальных листах нужно указать корректный идентификационный номер налогоплательщика — респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно уже исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» нужно указать код отчетного периода, для годовой отчетности — это код 34. Если декларация сдается не за год, то нужно указывать такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, нужно правильно заполнить графу «Предоставляется в налоговый орган (код)», в которой нужно прописать четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В этом коде первые две цифры — это номер региона, а последние — непосредственный код инспекции ФНС.

Важным полем, на которое нужно обратить внимание при оформлении титульного листа, является код категории налогоплательщика в декларации 3-НДФЛ. Все используемые значения приведены в приложении № 1 к порядку заполнения отчета. Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

О себе налогоплательщик должен сообщить фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена своя система кодировки, которая приведена в приложении № 2 к порядку заполнения отчетной формы:

- паспорт гражданина РФ — 21;

- свидетельство о рождении — 03;

- военный билет — 07;

- временное удостоверение, выданное взамен военного билета, — 08;

- паспорт иностранного гражданина — 10;

- свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу — 11;

- вид на жительство в РФ — 12;

- удостоверение беженца — 13;

- временное удостоверение личности гражданина РФ — 14;

- разрешение на временное проживание в РФ — 15;

- свидетельство о предоставлении временного убежища в РФ — 18;

- свидетельство о рождении, выданное уполномоченным органом иностранного государства — 23;

- удостоверение личности военнослужащего РФ, военный билет офицера запаса — 24;

- иные документы — 91.

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе нужно указать общее число листов в отчете, поставить подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации 3-НДФЛ копию документа, подтверждающего его полномочия.

Заполнение остальных листов 3-НДФЛ

Из оставшихся листов налогоплательщик должен заполнить те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета». В нем нужно привести соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела нужно обратить внимание на указание правильного КБК для уплаты налога и его тип. Он в 2019 году не менялся. Кроме того, обратите внимание, что указывать фамилию и инициалы нужно на каждой заполненной странице, равно как и ее порядковый номер.

Как пример заполнения 3-НДФЛ можно привести данные индивидуального предпринимателя на общей системе налогообложения. Этот ИП в 2018 году получил доход от предпринимательской деятельности в размере 1 800 000 рублей. Кроме того, он имеет право на применение профессионального налогового вычета в сумме 1 370 000 рублей. В его состав вошли:

- материальные расходы — 670 000 руб.;

- выплаты по трудовым договорам — 530 000 руб.;

- прочие расходы — 170 000 руб.

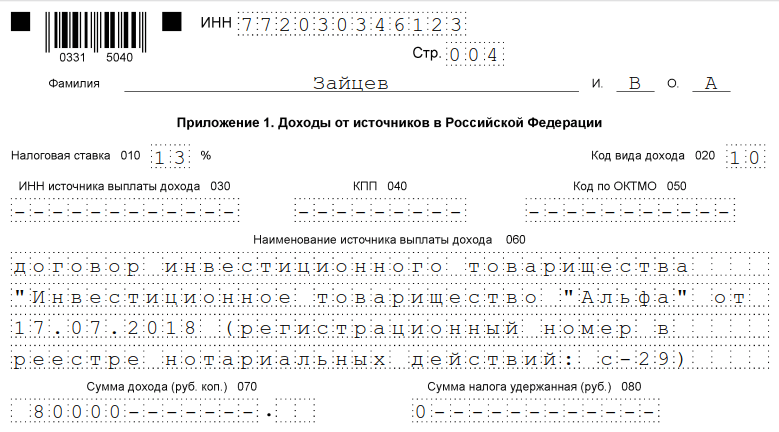

За 2018 год ИП перечислил в бюджет 35 000 руб. авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора. И получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

ИП должен заполнить титульный лист декларации и раздел 1. Кроме того, он заполняет разд. 2, Приложения 1, 3 и 8.

Раздел 2

Приложение 1 «Доходы от источников в Российской Федерации»

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»

Приложение 8

Образец заполнения для физических лиц декларации 3-НДФЛ 2019

Рассмотрим, как правильно заполнить декларацию 3-НДФЛ физическому лицу, не зарегистрированному в качестве ИП. Независимо от того, какие доходы декларирует гражданин и собирается ли он просить о налоговом вычете, ему придется заполнить титульный лист, разделы 1 и 2 бланка. В приложения декларации сведения записываются при необходимости.

Заполняют приложения:

- 1 и 7 — при оформлении налогового вычета при покупке недвижимости или вычета в связи с оплатой ипотеки;

- 1 и 6, а также расчет к приложению 1 — при декларировании доходов от продажи недвижимости и иного имущества;

- 1 — при сдаче недвижимости в аренду;

- 1 и 5 — при оформлении налогового вычета на лечение, образование;

- 1 и 5, а также расчет к приложению 5 — для получения вычета при затратах по договорам страхования (жизни, пенсионного обеспечения).

В качестве примера разберем ситуацию, когда гражданин Волков Виталий Андреевич продал дом за 2,4 млн рублей, которым владел менее 5 лет (куплен после 01.01.2016). Он должен уплатить налог по ставке 13 %, но чтобы снизить налогооблагаемую базу, сразу оформляет налоговый вычет в размере 1 млн рублей. Он вписывает данные в титульный лист, разделы 1 и 2, приложения 1 и 6, а также в расчет к приложению 1.

Рекомендуется заполнять декларацию именно с расчета и приложений 1 и 6, а затем уже заполнять титульный лист и разделы, указывать номера страниц. Особенно это важно, если вы все данные записываете вручную, потому что ничего исправлять в готовой декларации нельзя.

Заполняем расчет к приложению 1 (построчно):

- вписываем ИНН, фамилию и инициалы;

- номер страницы пока оставляем;

- 010 — графа для указания кадастрового номера объекта недвижимости. Содержится в документах на имущество, можно бесплатно узнать по базе Росреестра;

- 020 — вписать кадастровую стоимость объекта на 1 января года, в котором недвижимость была приобретена. Если на указанную дату имущество не оценено, ставится прочерк;

- 030 — доход, полученный от продажи, на основании договора;

- 040 — при наличии данных о кадастровой стоимости ее умножают на коэффициент 0,7. Если поле 020 пустое, то и 040 оставляют пустым;

- 050 — строка для указания налогооблагаемой суммы. Выбирают из полей 030 и 040 ту величину, которая больше.

Переходим к приложению 6, где указывают все налоговые вычеты, на которые рассчитывает налогоплательщик. Если у гражданина есть документы, подтверждающие расходы на проданное имущество, то он заполняет поле 020. Если их нет, строку 010. Если на другие вычеты налогоплательщик не претендует, то указанное в графах 020 или 010 значение переносится в поле 160.

Приложение 1 начинается с ИНН, фамилии и инициалов налогоплательщика. Далее вписываем:

- 010 — налоговую ставку. Для резидентов — 13 %, для нерезидентов — 30 %;

- 020 — коды вида доходов перечислены в Приложении № 3 к порядку заполнения декларации. В случае декларирования доходов, полученных от продажи недвижимости, может использоваться код «01» или «02». «01» указывают, если сумма дохода по договору (поле 030 расчета к приложению 1) больше кадастровой стоимости, умноженной на коэффициент 0,7 (значение, вписанное в поле 040). Код «02» пишут, если в графе 040 величина больше, чем в графе 030;

- поля 030-060 предназначены для указания сведений о покупателе. Если подробных данных нет, достаточно вписать фамилию и имя, отчество нового владельца;

- в графу 070 надо перенести значение, которое было записано в строке 050 расчета к приложению 1;

- поле 080 оставляют пустым, поскольку покупатель не является налоговым агентом и не может удерживать налог.

В разделе 2 уточняют доход, с которого будет взять налог, налоговую базу и сумму НДФЛ. Для этого записывают:

- 001 — 13 или 30 процентов, в зависимости от резидентства налогоплательщика (см. поле 010 приложения 1);

- 002 — вид дохода — 3;

- в графы 010 и 030 — значение поля 070 приложения 1;

- в строку 040 переписывают значение поля 160 приложения 6;

- значение 060 высчитывают как разницу между величинами 030 и 040. Если получается отрицательное число, ставят 0.

- значение полей 070 и 150 также вычисляют. Для этого цифру из строки 060 × 13 %;

- все остальные графы остаются пустыми.

Остается раздел 1 и титульный лист. Их заполняют по алгоритму, описанному в примере декларации для ИП.

Раздел 1

Титульный лист

После того, как все страницы заполнены, их надо посчитать и вписать на титульный лист, а также пронумеровать. В нашем примере получилась декларация на 6 страницах. Дополнительно надо уточнить количество листов прилагаемых документов или их копий. Остается подписать все заполненные листы декларации (не только титульный) и поставить текущую дату.

Каждый налогоплательщик должен самостоятельно выбрать, что ему необходимо заполнить, и направить заполненный отчет в ФНС.

Онлайн-заполнение

Заполнить онлайн 3-НДФЛ несложно, для этого необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица . Логин и пароль для этого сервиса можно получить в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы для заполнения отчета в режиме онлайн для его последующей отправки по интернету или распечатки в бумажном виде. Такой способ предпочтителен для тех налогоплательщиков, которые далеки от бухгалтерии и не имеют опыта заполнения отчетности. Однако особых знаний для корректного внесения данных в эту форму не требуется.

Штрафы за неуплату налога и ошибки в декларации

За неуплату НДФЛ предусмотрен штраф, который составит 5 % от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный. За отсутствие отчета, если в нем нет суммы НДФЛ к уплате, штраф будет минимальным — 1000 рублей. Если налог к уплате есть, то придется заплатить штраф в размере до 30 % от суммы начисленного налога.

Образец заполнения 3-НДФЛ может понадобиться, если нужно уплатить налог с доходов за прошедший год либо вернуть НДФЛ. Для этого подается декларация в ИФНС. Рассмотрим алгоритм оформления декларации 3-НДФЛ, а также образец заполнения формуляра.

Когда необходимо составление и оформление 3-НДФЛ

Составление налоговой декларации 3-НДФЛ может понадобиться в 2 случаях:

- Если в отчетном году получены доходы, с которых налог не был удержан (например, от продажи или сдачи в аренду имущества, от предпринимательства, дарения, выигрышей). В этом случае нужно узнать, как правильно заполнить 3-НДФЛ по доходам, с которых надо заплатить налог. При этом желательно найти соответствующий образец заполнения 3-НДФЛ.

- Если в отчетном году был излишне уплачен НДФЛ (и нет возможности вернуть его через налогового агента) или понесены расходы, по которым можно возместить НДФЛ из бюджета (имущественный или социальный вычеты). В этой ситуации важно понять, как заполнить 3-НДФЛ, чтобы не возникло проблем с возвратом налога. Нелишним будет знакомство с образцом заполнения 3-НДФЛ по соответствующим вычетам.

Правила и порядок представления 3-НДФЛ

Как заполнить декларацию 3-НДФЛ по полученным доходам? Если оформление налоговой декларации 3-НДФЛ осуществляется по доходам, в ней обязательно должны быть заполнены листы, имеющие отношение к доходам. Пример - приложение 1 декларации 3-НДФЛ для доходов, полученных в РФ. Если по этим доходам есть возможность использовать право на вычеты, нужно заполнять и соответствующие этим вычетам листы.

К декларации должны прилагаться документы, подтверждающие правильность заполнения декларации 3-НДФЛ, а также копии документов, дающих право на вычеты.

Декларация составляется отдельно за каждый календарный год и не позднее 30 апреля следующего года (если только это не выходной) представляется в ИФНС. Если по каким-то причинам за какой-либо из прошедших 3 лет (с 2016 по 2018-й) она не представлена, нужно заполнить 3-НДФЛ за соответствующий период, используя актуальный для соответствующего года образец заполнения 3-НДФЛ и соответствующую этому году инструкцию к декларации 3-НДФЛ, и сдать готовый отчет в налоговую.

Инструкция по возмещению подоходного налога

Каковы правила заполнения налоговой декларации 3-НДФЛ для получения возмещения налога? Если заполнить декларацию 3-НДФЛ необходимо для получения возмещения налога из бюджета, в ней заполняются листы по доходам, выплаченным налоговым агентом (агентами), а также листы по вычетам, дающим право на возврат налога.

К декларации необходимо приложить документы, подтверждающие правильность указанных в ней данных по доходам (справки по форме 2-НДФЛ) и вычетам, а также копии документов, подтверждающих право на них.

Подробнее о документах, необходимых для получения вычета, читайте в материалах:

- "Документы на налоговый выет при покупке квартиры в 2018-2019 годах" ;

- "Документы для получения налогового вычета за лечение" .

Где взять бланк декларации за 2016, 2017 и 2018 годы

Заполнение налоговой декларации 3-НДФЛ за соответствующий год должно делаться на бланке, который действовал именно для того года, и по правилам заполнения, сопровождавшим каждый из бланков. Эти правила, представляющие собой, по сути, описание пошагового заполнения декларации 3-НДФЛ, содержатся в каждом из документов, которым утвержден бланк на очередной год.

На протяжении 3 последних лет форма декларации 3-НДФЛ менялась ежегодно. Таким образом, в 2019 году могут понадобиться:

- образец декларации 3-НДФЛ за 2016 год;

- справка 3-НДФЛ образца 2017 года;

- образец справки 3-НДФЛ 2018 года.

Найти эти бланки и узнать, как заполнять декларацию 3-НДФЛ за каждый из перечисленных периодов можно на нашем сайте. Здесь же же можно увидеть образец заполнения налоговой декларации 3-НДФЛ по каждому году:

- образец заполнения декларации 3-НДФЛ 2016 года;

Бланк декларации 3-НДФЛ за 2016 год см. .

- образец заполнения 3-НДФЛ 2017 года;

Бланк декларации 3-НДФЛ за 2017 год можно скачать .

- пример заполнения 3-НДФЛ 2018 года.

Бланк декларации 3-НДФЛ за 2018 год мы привели ниже.

Если у налогоплательщика есть личный кабинет на сайте ИФНС, заполнить декларацию можно непосредственно в нем, ориентируясь на размещенный здесь же образец заполнения декларации 3-НДФЛ.

Наши эксперты также подготовили материал о том, как заполнить 3-НДФЛ за 3 года.

Последний бланк декларации, на котором надо отчитаться за 2018 год, утвержден приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Скачать его можно на нашем сайте.

Как правильно заполнить 3-НДФЛ: форма декларации, пример заполнения

Как заполнить декларацию 3-НДФЛ правильно? Нужно соблюсти следующую последовательность действий:

- Найти форму декларации за соответствующий год. Собрать все необходимые документы, на основании которых в декларацию будут заноситься данные. В частности, порядок заполнения декларации 3-НДФЛ для получения возмещения налога из бюджета предусматривает использование сведений из справок о доходах с мест работы по форме 2-НДФЛ.

- Выбрать из декларации листы, которые необходимо заполнить.

- Найти в справочно-правовых базах или интернете по запросу «налоговая декларация 3-НДФЛ образец заполнения» пример заполнения декларации 3-НДФЛ для своей ситуации и заполнить декларацию.

Если декларация будет заполняться на сайте ИФНС, в личном кабинете налогоплательщика, то нужные листы декларации для соответствующей ситуации будут отобраны автоматически. Благодаря системе подсказок, имеющихся в личном кабинете, можно обойтись без поиска образца заполнения 3-НДФЛ.

Для формирования отчета можно воспользоваться также программой для заполнения декларации 3-НДФЛ, имеющейся на сайте ИФНС.

Пример

Артеменко Руслан Николаевич в 2018 году приобрел квартиру за 3 500 000 руб. Чтобы рассчитаться с продавцом Артеменко Р.Н. оформил ипотеку на сумму 1 001 387 руб., оставшуюся часть средств он заплатил из личных сбережений. По итогам года Артеменко Р.Н. оформил декларацию 3-НДФЛ на имущественный вычет. Прежде всего он заполнил титульный лист.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

В 2018 году Артеменко Р.Н. получал доходы от:

- ООО «Альтернатива» в сумме 90 008,07 руб., из них налогооблагаемая база 56 408, 07 руб., с которой был удержан НДФЛ в сумме 7 333 руб.

- ООО «Сигма 21 век» в сумме 78 085,27 руб, из которой работодатель удержал НДФЛ в сумме 10 151 руб.

Итоговые сведения он перенес в раздел 2 формы:

Итоговые сведения он перенес в раздел 2 формы:

|

Строка |

Расшифровка |

Сумма (руб.) |

Расчет |

|

Общая сумма доходов |

168 093,34 |

90 008,07 + 78 085,27 |

|

|

Сумма удержанного налога |

7 333 + 10 151 |

||

|

Сумма налога к возврату |

Образец заполнение декларации 3-НДФЛ можно скачать по ссылке ниже.

Как сделать справку 2-НДФЛ

Итоги

Декларацию 3-НДФЛ можно подать за последние 3 года для возмещения подоходного налога из бюджета. За каждый год следует заполнить форму, действовавшую в том налоговом периоде. За 2018 год декларация подается по форме, утвержденной приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.