Бухгалтерская отчетность за 2018 год показывает размер имущества и финансовое состояние компании. Состав бухгалтерской отчетности Минфин пересмотрел, но не для всех. Изменения в бухотчетности за 2018 год, сроки сдачи и бланки отчетов в excel вы найдете в статье.

Бухгалтерская отчетность - это систематизированная информация о финансовом положении компании на отчетную дату, финансовом результате ее деятельности и движении денег за отчетный период. Бухгалтерская (финансовая) отчетность должна быть достоверной. Составлять и сдавать ее должны все компании. Обязанность не ставят в зависимость, какой режим налогообложения применяют организации.

Изменения в бухгалтерской отчетности за 2018 год

Минфин внес изменения в формы бухгалтерской отчетности приказом от 06.03.2018 № 41н. Некоммерческие организации представляют отчет о целевом использовании средств. Раньше в перечне форм этот отчет упоминался как приложение к балансу. Однако по закону это самостоятельная форма отчетности. Поэтому чиновники исключили ее из приложений.

Форма отчета о целевом использовании изменилась. В него добавили графу «Пояснения» перед графой «Наименование показателя». В новой графе указывайте номер пояснения к соответствующей строке отчета. В пояснениях раскрывайте информацию о доходах и расходах, движении денежных средств за отчетный период.

Упрощенная форма отчета осталась прежней. Некоммерческие организации вправе ее применять, если закон не запрещает им упрощать бухучет.

Для коммерческих организаций формы бухгалтерской отчетности не изменились.

Состав бухгалтерской отчетности за 2018 год для коммерческих компаний

Состав бухгалтерской отчетности определяется статьей 14 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете". Бухотчетность состоит из бухгалтерского баланса, отчета о финансовых результатах, пояснительной записки и двух приложений:

- отчета об изменениях капитала,

- отчета о движении денежных средств,

Подсказка от экспертов

Формы бухгалтерской отчетности утверждены приказом Минфина России от 02.07.2010 № 66н. Общие формы бухотчетности приведены в приложении № 1 к приказу № 66н. Упрощенные формы — в приложении № 5 к этому же документу. Скачать бесплатно бланки бухгалтерской отчетности за 2018 год в excel можно по ссылкам ниже. Заполнить бланки помогут рекомендации "Как заполнить каждую строку Баланса в упрощенной форме " и "Как заполнить каждую строку Отчета о финансовых результатах в упрощенной форме ".

Формы бухгалтерской отчетности

Сроки сдачи бухгалтерской отчетности за 2018 год

Годовая бухгалтерская (финансовая) отчетность должна быть сдана в налоговую инспекцию и органы статистики не позднее трех месяцев после окончания отчетного года. Другими словами - не позднее 31 марта следующего года. Если последний день срока приходится на выходной или праздник, представьте ее в ближайший рабочий день (п. 47 ПБУ 4/99). Когда надо представить отчетность по итогам 2018 года, смотрите в таблице.

Сроки сдачи бухгалтерской отчетности за 2018 год: таблица

Если вовремя не сдать бухгалтерскую (финансовую) отчетность в инспекцию, компанию оштрафуют на 200 руб. за каждую несданную форму (п. 1 ст. 126 НК РФ).

Если своевременно не представить бухгалтерский баланс в органы статистики, то на организации выпишу штраф в размере от 3000 руб. до 5000 руб., а на ее должностных лиц - от 300 руб. до 500 руб. (ст. 19.7 КоАП).

Срок хранения бухгалтерской отчетности в организации: таблица

Требования по оформлению бухгалтерской отчетности за 2018 год

Основные требования к представлению бухотчетности приведены в статье 13 Закона № 402-ФЗ и приказе Минфина России от 22.07.2003 № 67н. Требования таковы:

- отчетность включает показатели деятельности всех подразделений компании, включая ее филиалы и представительства, независимо от их места нахождения

- отчетность составляют в российских рублях и на русском языке

- информация в отчетности достоверна и дает полное представление о финансовом состоянии компании.

Бухгалтерская отчетность считается составленной после того, как ее на бумаге подписал руководитель организации. Если же бухучет ведет специализированная организация, то бухотчетность должны подписать руководители обеих организаций, то есть и той, которая оказывает услуги по ведению бухучета (п. 17 ПБУ 4/99).

Подпись главного бухгалтера на отчетности, сдаваемой в Росстат, не нужна (ст. 18 Закона от 06.12.2011 № 402-ФЗ, письмо Росстата от 07.04.2016 № 532/ОГ). Не нужна подпись главного бухгалтера и в бухотчетности, представляемой в ИФНС. Это не предусмотрено действующим законодательством.

По общему правилу отчетным периодом для бухотчетности является календарный год (ч. 1 ст. 15 Федерального закона от 06.12.2011 N 402-ФЗ).

Бухгалтерская финансовая отчетность: состав

В состав бухгалтерской отчетности организации входят (ч. 1 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ):

- бухгалтерский баланс;

- приложения к балансу и отчету. К ним относятся (п. 2 Приказа Минфина от 02.07.2010 N 66н): отчет об изменениях капитала, отчет о движении денежных средств и отчет о целевом использовании денежных средств;

- пояснения (п. 3, 4 Приказа Минфина от 02.07.2010 N 66н , Письмо Минфина от 23.05.2013 N 03-02-07/2/18285). О пояснительной записке к бухгалтерской отчетности можно прочитать в .

Виды бухгалтерской отчетности

Некоторым организациям (например, относящимся к СМП) разрешено представлять бухгалтерскую отчетность в упрощенном виде (ч. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ). В связи с этим бухгалтерскую отчетность условно можно разделить на два вида: обычную и .

Бухгалтерская отчетность предприятия: формы

Формы бухотчетности утверждены Минфином (приказ 66н «О формах бухгалтерской отчетности»).

Кроме того, ФНС разработан рекомендуемый формат представления бухгалтерской отчетности в электронном виде (Приказ ФНС от 20.03.2017 N ММВ-7-6/228@).

Важно отметить, что в ТОГС нужно представить отчетность с кодами строк. Такую же отчетность имеет смысл представить и в ИФНС.

Бесплатно скачать формы бухгалтерской отчетности, включая формы в формате Excel с графой «Код», можно через систему КонсультантПлюс.

Новые формы бухгалтерской отчетности в 2018 году

Формы бухгалтерской отчетности в 2018 году такие же, как и в 2017 году - никаких изменений в бухотчетность не вносилось.

Дата утверждения отчетности в бухгалтерском балансе

Бухгалтерская отчетность должна быть утверждена (ч. 9 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ):

- ООО - в период с 1 марта по 30 апреля (пп. 6 п. 2 ст. 33 , ст. 34 Федерального закона от 08.02.1998 N 14-ФЗ). Бухотчетность утверждает общее собрание участников общества;

- АО - в период с 1 марта по 30 июня (п. 1 ст. 47 , пп. 11 п. 1 ст. 48 Федерального закона от 26.12.1995 N 208-ФЗ). Отчетность утверждается общим собранием акционеров.

Как известно, бухгалтерскую отчетность нужно представить в ИФНС и ТОГС не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ , ), т. е. не позднее 31 марта года, следующего за отчетным. Если 31 марта выпадает на выходной, крайний срок представления отчетности переносится на первый рабочий день, следующий за этой датой (п. 7 ст. 6.1 НК РФ , п. 7 Порядка , утв. Приказом Росстата от 31.03.2014 N 220). Так, например, в 2018 году бухгалтерскую отчетность необходимо подать не позднее 02.04.2018 (31 марта - суббота). Следовательно, если до подачи отчетности в контролирующие органы организация успеет ее утвердить, то в соответствующей строке баланса указывается дата утверждения. Если же отчетность еще не была утверждена, то строку «Дата утверждения отчетности» заполнять не нужно.

Составление бухгалтерской отчетности

Бухгалтерская отчетность должна давать достоверное представление о финансовом положении организации (ч. 1 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Отчетность составляется на основе данных регистров бухгалтерского учета и в соответствии с положениями ПБУ 4/99 «Бухгалтерская отчетность организации».

Аудит бухгалтерской отчетности

Бухгалтерская отчетность некоторых организаций подлежит обязательному аудиту (ч. 1 ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ). К таким организациям, например, относятся страховые компании. С полным перечнем случаев проведения обязательного аудита бухгалтерской отчетности за 2017 год можно ознакомиться в Информации Минфина .

Если бухотчетность организации подлежит обязательному аудиту, то в свое отделение Росстата, помимо самой бухгалтерской отчетности, нужно представить еще и аудиторское заключение (ч. 2 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ). Оно подается:

- либо вместе с бухгалтерской отчетностью;

- либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным.

В ИФНС представлять аудиторское заключение не нужно.

Анализ бухгалтерской отчетности

Получив бухгалтерскую отчетность организации, налоговики проводят ее анализ. Например, сравниваются показатели отчета о финансовых результатах с данными годовой декларации по налогу на прибыль. Ведь иногда выявленные расхождения могут свидетельствовать о том, что организация для налоговых целей занизила свои доходы или же завысила расходы.

Кроме того, изучается баланс организации. Так, к примеру, если организация является претендентом на включение в план выездных проверок, инспекторы смотрят, есть ли у организации основные средства и другое имущество, за счет которого можно будет взыскать недоимку, возникшую в результате доначислений по итогам проверки.

В настоящее время даже некрупным хозяйствующим субъектам вменили в обязанность сдачу бухгалтерской отчетности, формирование которой происходит на основе показателей предприятия. Такие новости принудили многих задаться вопросом: каким образом обеспечить организацию учета в новых условиях? А также какие формы для отчетов нужно будет использовать?

Об этом и о том, когда именно и в каком объеме сдавать отчетность, пойдет речь в данном материале.

Для чего нужна сдача бухгалтерской отчетности

В ней содержится, в частности, информация о том, в каком состоянии дела той или иной компании, о ее финансовых возможностях и положении дел с другими активами.

Формирование отчетности происходит на основании результатов деятельности предприятия за прошлый год. Базируясь на сведениях, содержащихся в документах учета, осуществляется:

- анализ уровня платежеспособности хозяйствующего субъекта, определение активности его деятельности (для возможного кредитования);

- формирование отчетности по статистике (для макроэкономического прогнозирования);

- планирование внутренних показателей хоздеятельности;

- выявление недочетов и достижений, с последующей разработкой мер направленных на ликвидацию негативных моментов.

Из всего вышеперечисленного можно сделать однозначный вывод – в такой отчетности содержится значительный массив значимых данных. По этой причине крайне важно, чтобы бухгалтерский учет происходил на основе реальных сведений при обязательном следовании требованиям национального законодательства.

Нововведения в 2019-м

Их достаточно немало:

- были уточнены названия некоторых форм отчетности (балансовая, по финрезультатам, движению средств и пр.);

- подача электронных документов происходит несколько иначе – изменения описываются в приказе по налоговой службе АС-7-6/711;

- введена новая отчетность формы 4-ФСС;

- изменили форму 2-НДФЛ;

- ввели необходимость – сообщать о целевом предназначении денежных средств;

- для Пенсионного фонда введен новый вид формы – РСВ-1;

- данные о застрахованных сотрудниках нужно теперь подавать в отчете формы СЗВ-М.

Бухгалтерские изменения в 2019 году

В целом использование той или иной формы отчетности зависит от статуса хозяйствующего субъекта.

В частности, малый бизнес может формировать отчетность по более простой схеме, в той ситуации, если ему нет нужды в будущем проводить аудиторскую проверку.

В этом случае необходимо будет подать в составе отчета только:

- баланс;

- результаты финансовой деятельности.

Соответствующие формы отчетности можно найти в приказе Министерства финансов РФ, номер которого – 66н. Остальные же организации, не имеющие статус малых, либо те, которым нужно пройти аудит, вынуждены обеспечить подачу полной отчетности.

В данном случае к вышеназванным требованиям добавляются:

- сведения об обороте капитала;

- изменения в его размерах.

Все эти формы следует в 2019 году подавать обязательно. При этом разрешается сопроводить их дополнительными пояснениями.

Кроме того, в 2019 также изменился порядок подачи отчетности по налогу с доходов физических лиц. Необходимо ежеквартально направлять справку формы 2-НДФЛ.

Помимо этого, нужно также с такой же периодичностью отправлять отчет, сформированный на основании формы 6-НДФЛ. В указанном документе приводятся данные учета объема имеющихся средств, подлежащих налоговому списанию со всех работников организации. Соответствующее распоряжение было издано Минюстом. Документ имеет номер ММВ-7-11/450.

Согласно 230-й статье Налогового кодекса РФ, вышеназванный отчет подается ежеквартально до:

- 4 мая;

- 1 августа;

- 31 октября.

Все данные бухгалтерского учета за прошедший год сдаются до 1 апреля. Таким образом, за 2017 год документы должны быть поданы уже в 2019-м.

В целом организации, в которых трудятся до 25 человек, могут подавать отчетность в бумажной форме. Остальным придется делать это в электронном формате. Если отчеты не сданы вовремя, то законодательство предусматривает в отношении таких субъектов штрафные санкции:

- взыскание в размере тысячи рублей за каждый пропущенный месяц;

- блокирование банковских счетов организации.

Последняя мера применяется достаточно редко, но лицам, ответственным за ведение бухгалтерского учета, нужно помнить – налоговики имеют право это сделать уже через декаду просрочки.

Также в 2019 году предприятия вынуждены будут два раза направлять отчеты, касающиеся размеров неудержанных фискальных сборов. Такое требование имеется в статье 226 российского НК.

Документ составляется на основе формы 2-НДФЛ и сдается до:

- 1 марта;

- 1 апреля.

Новые требования к отчетности в 2019

Стоит отметить, что отчет за год можно отправлять без обязательного заверения главбухом предприятия.

Изменились периоды, в ходе которых происходило удержание платежей в пользу государства. Речь идет о сроках, в пределах которых наемным работникам должны выплачивать средства, подлежащие налогообложению.

К таким выплатам относятся:

- расчет при увольнении (до последнего рабочего дня);

- оплата больничного (до конца месяца, в котором сотрудник лечился);

- отпускные (должны выдать в том же месяце, что и отпуск);

- командировочные (по утвержденному авансовому отчету, не позднее текущего месяца);

- детские выплаты (работник может обратиться к нанимателю за вычетом);

В целом в последнем случае налоговая компенсация с НДФЛ составляет 6 тысяч рублей, если родители приемные, 12 тысяч – если родные.

В 2019 году в отношении детей-инвалидов было принято решение увеличить размер возможных выплат до 350 тысяч.

Кроме того, сотрудник получил возможность обратиться к работодателю с требованием – произвести вычеты социального характера с НДФЛ. Предполагается, что можно будет вернуть 13 процентов от указанного налога. Однако эти средства разрешается израсходовать только на определенные направления:

- обучение (собственное или членов семьи);

- медицинские услуги.

В прошлые годы сотрудники получали такую возможность только раз в год – в его конце. Теперь вычет можно получить в любое время, но только один раз за 12 месяцев.

Кроме того, организации разрешено списать налог на прибыль с того имущества, стоимость которого превышает 100 тысяч.

При этом авансовые выплаты по налогу на прибыль в 2019 году дозволено не вносить ежемесячно. Это касается организаций, средневзвешенная прибыль которых за квартал меньше 15 миллионов.

Изменения в 2019 году относительно деятельности предприятий

Власти более строго станут проверять достоверность деятельности зарегистрированных хозяйствующих субъектов. Инспекторам дали право проверять организации внезапно, не предупреждая руководство. Также они могут осматривать недвижимость, находящуюся на балансе.

В случае если выяснится, что данные учета предприятия содержат неверные сведения или некоторые отсутствуют вовсе, инспектор способен издать предписание, в котором указываются недочеты. На исправление отпускается 30 дней.

Новости по вопросу учета численности персонала

Отчет о количестве занятых работников нужно направлять один раз в год, но не позднее 20 января. Это требование имеет отношение только к недавно зарегистрированным предприятиям или прошедшим в 2019 реорганизацию.

Упрощенная бухгалтерская финансовая отчетность - баланс и отчет о финансовых результатах, которые расположены на одном бланке и имеют сокращенную форму. Право предоставлять такую отчетность предоставлено организациям, относящимся к категории малого бизнеса. Расскажем подробнее, кто сдает упрощенную бухгалтерскую финансовую отчетность, и как заполнить бланк правильно.

Для субъектов малого бизнеса предусмотрен целый ряд особенностей составления годового отчета. В частности, специально для них приказом Минфина № 66н утвержден бланк КНД 0710096 — упрощенная бухгалтерская финансовая отчетность. Сроки и порядок ее направления в органы Росстата и ФНС не отличаются от установленных для всех остальных юрлиц. Единственная привилегия — маленький бланк и отсутствие обязанности давать пояснения. Разберемся подробнее, упрощенная бухгалтерская финансовая отчетность, кто сдает годовой отчет в таком виде и какие существуют исключения.

Кто считается малым бизнесом

Для начала выясним, кто имеет право на такую привилегию предусмотренную Федеральным законом от 06.12.2011 № 402 "О бухгалтерском учете" , а именно, поймем, кого можно считать представителями малого бизнеса. Критерии отнесения организаций и индивидуальных предпринимателей к этой категории прописаны в действующей редакции Федерального закона от 24.07.2007 № 209 "О развитии малого и среднего предпринимательства в Российской Федерации" . Так, в 2019 году малым предприятием считаются организации, у которых:

- средняя численность работников за 2018 год не превышает 100 человек (как правильно посчитать работников, рассказано в приказе Росстата от 30.12.2014 № 739). В микропредприятии не может работать свыше 15 человек;

- размер дохода от ведения предпринимательской деятельности не превышает 800 млн рублей за год для малых предприятий и 120 млн рублей за год для микропредприятий. Такие значения установлены правительством. Аналогичные ограничения предусмотрены для балансовой стоимости активов организации, под которой следует понимать остаточную стоимость основных средств и нематериальных активов организации. Вычислить этот показатель возможно только на основании данных бухгалтерского учета.

- доля участия в уставном капитале Российской Федерации, ее субъектов, муниципальных образований, а также общественных и религиозных организаций и благотворительных фондов, а также российских юридических лиц не превышает 25 %, а доля участия иностранных организаций — 49 %. Однако из этого правила существуют исключения. Так, ограничения по участию в уставном капитале не распространяются на хозяйственные общества и партнерства, которые работают над практическим применением результатов интеллектуальной деятельности, при условии, что исключительные права на эти результаты принадлежат их учредителям. Кроме того, требование не распространяется на организации, получившие статус участника проекта в соответствии с , и другие компании, включенные в Перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Федеральным законом «О науке и государственной научно-технической политике», утвержденный Распоряжением Правительства Российской Федерации от 25.07.2015 № 1459-р .

Важно помнить, что с 10.08.2016 ФНС России ведет единый реестр МСП и к малым предприятиям фактически относятся только те организации и ИП, которые в него включены.

Исключения из правил

Порядок того, для кого возможен упрощенный учет и упрощенная бухгалтерская финансовая отчетность, регулирует ФЗ о бухучете . В его статье 20 сказано, что такое право является одним из принципов регулирования бухучета в России. Однако не все МП имеют на это право. Так, в пункте 4 статьи 6 Закона № 402-ФЗ приведен закрытый перечень юридических лиц, которые обязаны вести полный учет, а значит, сдавать годовой отчет в полном объеме. К ним относятся:

- жилищные и жилищно-строительных кооперативы;

- микрофинансовые организации;

- кредитные потребительские кооперативы;

- нотариальные палаты;

- юридические консультации;

- коллегии адвокатов;

- адвокатские бюро;

- организации государственного сектора;

- политические партии;

- некоммерческие организации, которые включены в реестр, предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12.01.1996 № 7 "О некоммерческих организациях" , в качестве иностранных агентов.

Если организация является малым предприятием по всем критериям, но при этом является МФО, потребительским кооперативом или адвокатским бюро, упрощенная финансовая отчетность не для нее, сдавать все отчеты придется в полном варианте. Тем же организациям, которым повезло, можно скачать бланк бухгалтерской финансовой отчетности за 2018 год в конце этой статьи и заполнить его по образцу.

Упрощенная финансовая отчетность — 2019

Для упрощенного учета у субъектов малого бизнеса законодатели давно обещают разработать специальный федеральный стандарт. Однако это обещание до сих пор не выполнено, поэтому малые предприятия руководствуются целым рядом законов и нормативных актов, в частности, такой учет и отчетность регулируют:

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999 № 43н ;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 № 34н ;

- приказ Минфина России от 02.07.2010 № 66н "О формах бухгалтерской отчетности организаций" ;

- другие действующие нормативные документы по бухгалтерскому учету.

Хотя малые предприятия не должны подавать вместе с годовым отчетом пояснительную записку, в силу пункта 39 ПБУ 4/99 они имеют право предоставить контролирующим органам любую дополнительную информацию о себе. Эта информация подается в произвольной форме, так как не является утвержденным приложением к отчету.

Упрощенная бухгалтерская финансовая отчетность за 2018 год оформляется в соответствии с порядком, изложенным в информации Минфина № ПЗ-3/2015 . В документе дано право самостоятельно принимать решение о включении в годовой отчет форм об изменениях капитала и движении денежных средств. Кроме того, МП может самостоятельно разработать форму отчета, используя упрощенные формы бухгалтерского баланса и отчета о финансовых результатах. Однако она должна быть предоставлена на утвержденном бланке — форма по кнд 0710099. За 2018 год в excel скачать бесплатно бланк можно в конце этой статьи. Что касается ИП на упрощенке без наемных работников — отчетность они предоставляют по другой форме, КНД 1152017.

Упрощенная бухгалтерская финансовая отчетность: пример заполнения

Малые предприятия имеют право раскрывать в упрощенном годовом отчете меньший объем информации, по сравнению с остальными организациями. Так, актив баланса малого предприятия состоит из одного раздела вместо двух, в нем нужно отразить всего пять показателей плюс итог. В пассиве баланса — один раздел из шести показателей плюс итог. В силу закона № 402-ФЗ, всем строкам, по которым указаны укрупненные показатели («Материальные внеоборотные активы», «Нематериальные, финансовые и другие оборотные активы»), необходимо присвоить код, соответствующий наибольшему из вошедших в сумму строки показателей.

Кроме того, заполняя строку «Материальные внеоборотные активы», необходимо включить данные о дебетовых сальдо по счетам 01, 03, 07, 08 (за исключением субсчетов 08-5 и 08-8), 15 и 60, а также указать сальдо по счету 16 и кредитовое сальдо по счету 02. Заполняя строку «Нематериальные, финансовые и другие внеоборотные активы», необходимо включить в нее дебетовые сальдо по счетам 04, 58, 97, а также субсчетам 08-5, 08-8, 55-3, 73-1 и кредитовое сальдо по счетам 05 и 59. Это определено в пункте 35 ПБУ 4/99.

В упрощенном отчете о финансовых результатах для малых предприятий всего семь строк вместо обычных 18, а также полностью отсутствует раздел «Справочные данные». Организация может не указывать данные о связанных сторонах в бухгалтерской отчетности и не предоставлять информацию по ее сегментам. Любые события бухучета должны отражаться в отчете только из требования рациональности, как это предписано пунктом 19.4 информации Минфина. В соответствии с этим документом, при формировании бухгалтерской отчетности субъектам малого бизнеса необходимо исходить из того, что в бухгалтерской отчетности должно быть дано достоверное и полное представление о финансовом положении организации, результатах ее деятельности и обо всех изменениях в финансовом положении за год.

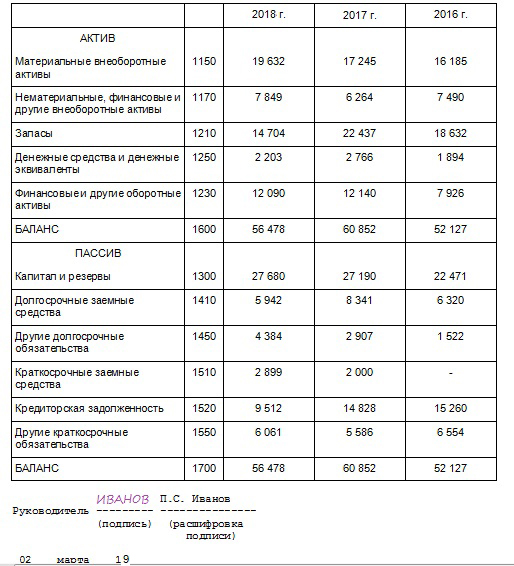

В качестве образца того, как должна выглядеть упрощенная отчетность (КНД 0710096), мы взяли условное ООО «Пример», скачать бесплатно бланк упрощенной бухгалтерской отчетности за 2019 год (а точнее — за 2018 год, в 2019-м он только сдается) можно в конце статьи. Фирма применяет упрощенную систему налогообложения «доходы» со ставкой налога 6 %. Она занимается оценочной деятельностью. У нее отсутствуют нематериальные, финансовые и другие оборотные и внеоборотные активы. Учетной политикой организации предусмотрено, что выручка определяется по мере поступления денег от покупателей, а расходы признаются по мере их оплаты и относятся на уменьшение финансового результата текущего периода, как это предусмотрено в ПБУ 1/2008 и ПБУ 10/99 .

Образец заполнения упрощенной бухгалтерской отчетности, 2019 год

Отчет о финансовых результатах

Срок сдачи и ответственность за непредоставление

Срок сдачи бухгалтерского отчета за 2018 год для малых предприятий и всех остальных хозяйствующих субъектов — 31.03.2019. При этом у органов Росстата есть право отправить отчет на доработку при выявлении несоответствий. В этом случае исправленный отчет должен быть повторно сдан в территориальный орган статистики в течение двух дней.

Непредоставление или несвоевременное предоставление бухгалтерской отчетности даже в сокращенном варианте является правонарушением. За каждый непредоставленный документ юрлицо оштрафуют на 200 рублей, а его должностных лиц — на сумму от 300 до 500 рублей. Кроме того, будут применены санкции статьи 19.7 КоАП РФ , предусматривающей административную ответственность за опоздание со статистической отчетностью. Штраф по этой статье для должностного лица может составить до 5000 рублей.

Годовой отчет за 2018 год с помощью КонсультантПлюс

Все необходимые экспертные материалы для подготовки отчетности за год можно найти в . В ней есть специальный материал на эту тему — «Практическое пособие по годовой отчетности-2018», в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков. Например, там есть действующая форма баланса за 2018 год (бланк). Скачать бесплатно со штрих кодом можно также комплект упрощенной отчетности.

Тем, кто пока не относится к довольным пользователям КонсультантПлюс, предлагаем сокращенный бесплатный вариант — на эту тему. Одно ограничение: сборник доступен только для Петербурга.

КНД 0710099 – бухгалтерская отчетность в 2017 году с таким кодом начала создаваться в новом электронном формате. Рассмотрим, что она из себя представляет, кто и как может ею воспользоваться, где скачать форму бухгалтерской отчетности КНД 0710099. Она может потребоваться и в 2018 году для сдачи бухгалтерской отчетности.

Какой нормативный акт утвердил бухгалтерскую отчетность КНД 0710099

Перечень отчетов, входящих в состав бухотчетности, определен приказом Минфина России от 02.07.2010 № 66н. Этот документ делит наборы оформляемых отчетных бланков на 2 вида:

- Полный;

- Упрощенный.

Упрощенный доступен лицам, которым законом разрешено ведение бухучета по упрощенному варианту (малым предприятиям, НКО, участникам проекта «Сколково»). При этом они должны полностью отвечать условиям, предусмотренным п. 5 ст. 6 закона от № 402-ФЗ от 06.12.2011 «О бухучете».

Оба набора включают:

- Баланс.

- Отчет о финансовых результатах.

- Отчет о целевом использовании средств.

- Пояснения к бухотчетности.

Три первых документа для полной и упрощенной отчетности различаются, поскольку упрощение влечет за собой объединение показателей отчета, а значит, и изменение числа строк в нем. Два последних документа оформляют только при необходимости.

В полный набор бланков отчетности дополнительно входят отчеты:

- об изменениях капитала;

- о движении денежных средств.

Каждая из вышеперечисленных форм имеет свой код по ОКУД (общероссийскому классификатору управленческой документации), указываемый в ее правом верхнем углу. Кодам присвоены номера 0710001-0710004, 0710006, из которых 0710001 и 0710002 соответствуют балансу и отчету о финансовых результатах. Причем для упрощенной и полной форм они не различаются. Номера 0710003, 0710004 и 071006 присвоены соответственно отчетам об изменениях капитала, движении денежных средств и целевом использовании средств.

Как видим, бухгалтерская (финансовая) отчетность 0710099 среди них отсутствует. Тем не менее, бухгалтерская отчетность 0710099 имеет полное право на существование. Дело в том, что этот код присваивается другим классификатором (ведомственным, используемом ФНС).

Ведомственный классификатор налоговиков не только учитывает те коды, что введены ОКУД, но и дополняет их своими. Именно в КНД (классификаторе налоговой документации) присутствует бухгалтерская отчетность формы 0710099. При этом правильнее ее называть с отсылкой к классификатору – бухгалтерская (финансовая) отчетность форма по КНД 0710099.

Что представляет собой бухгалтерская отчетность форма по КНД 0710099

Шифр 0710099 присвоен в КНД бланку, содержащему в себе все отчеты, входящие в полный вариант бухотчетности. Но этот бланк стандартизирован для принятия отчета в машиночитаемой форме и ложится в основу электронно сдаваемой отчетности. Последние ее форматы отражает приказ ФНС России от 20.03.2017 № ММВ-7-6/ А с помощью штрих-кода, имеющегося в левом верхнем углу каждой страницы бланка, такой отчет может быть легко сдан и на бумаге.

Бланк бухгалтерской (финансовой) отчетности КНД 0710099 – не единственный, объединяющий в себе несколько форм, имеющих шифр ОКУД. Аналогичная форма с шифром КНД 0710096 создана для упрощенного варианта бухотчетности. Ее электронная версия также представлена в приказе ФНС России № ММВ-7-6/

Где скачать бланк бухгалтерской отчетности формы КНД 0710099?

Все варианты этой формы, начиная с 2011 года, есть на сайтах:

- АО «ГНИВЦ» в шаблонах форм бухотчетности (https://www.gnivc.ru/inf_provision/form_templates/forms_buch/);

- ФНС России в шаблонах форм бухгалтерской (финансовой) отчетности (https://www.nalog.ru/rn78/taxation/submission_statements/).

Здесь можно скачать бланк бухгалтерской отчетности КНД 0710099, а также форму упрощенной бухотчетности с шифром КНД 0710096.

Зачем нужен бланк сводного отчета? Затем, что отчет сначала нужно создать, внеся в него все необходимые данные. И только после проверки можно формировать тот отчет, который будет отправлен в налоговую электронно.

Ну, а для оформления бумажного варианта бух отчетности 0710099 скачать бланк вам придется тем более. Загрузить его можно здесь.