Счет 97 "Расходы будущих периодов" предназначен для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам. В частности, на этом счете могут быть отражены расходы, связанные с горно-подготовительными работами; подготовительными к производству работами в связи с их сезонным характером; освоением новых производств, установок и агрегатов; рекультивацией земель и осуществлением иных природоохранных мероприятий; неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) и др.

Аналитический учет по счету 97 "Расходы будущих периодов" ведется по видам расходов.

Счет 97 "Расходы будущих периодов"

корреспондирует со счетами

| по дебету | по кредиту |

|

02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 10 Материалы 16 Отклонение в стоимости материальных ценностей 26 Общехозяйственные расходы 41 Товары 43 Готовая продукция 60 Расчеты с поставщиками и подрядчиками 69 Расчеты по социальному 70 Расчеты с персоналом по 71 Расчеты с подотчетными 76 Расчеты с разными 79 Внутрихозяйственные 96 Резервы предстоящих |

08 Вложения во внеоборотные активы 10 Материалы 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 29 Обслуживающие производства и хозяйства 44 Расходы на продажу 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 96 Резервы предстоящих расходов 99 Прибыли и убытки страхованию и обеспечению оплате труда лицами дебиторами и кредиторами расчеты расходов |

Применение плана счетов: счет 97

- Расходы будущих периодов - примеры по правилам учета 2018 года

Одном периоде и «сверхприбыльности» в следующем. Расходы будущих периодов (РБП) – это расходы на... Какие затраты относятся к расходам будущих периодов Согласно положения о бухгалтерском... Учет РБП ведется на счете 97 «Расходы будущих периодов». По дебету счета 97 отражаются понесенные затраты... 0504833). Как проводится инвентаризация расходов будущих периодов Инвентаризация РБП проводится в рамках... (10 месяцев) Грамотный учет расходов будущих периодов позволяет: Эффективно распределять затраты на...

- Сайт аптечной организации: налоговый и бухгалтерский учет расходов

- Порядок признания расходов по приобретению программы 1С "Зарплата и кадры"

- Порядок учета расходов по настройке бухгалтерской программы

Бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение... расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам, Планом счетов предназначен счет 97 ... "Расходы будущих периодов" ... относятся, поэтому их нельзя признать расходами будущих периодов. Расходы по настройке компьютерных программ можно...

- Отражение в бухгалтерском и налоговом учете расходов на производство опытной партии продукции

Пробной партии полуфабриката) учитываются на счете 97 "Расходы будущих периодов". После того, как... считаем целесообразным учесть данные расходы на счете 97 "Расходы будущих периодов". Подтверждает возможность такого... , рекультивация земель), зачисляется на счет учета расходов будущих периодов. Признание соответствующего актива и порядок... (25, 26, 44) Кредит 97 - расходы будущих периодов отнесены на счета учета затрат. Налоговый учет...

- Как определить срок полезного использования программы, если он не указан в договоре

Бухгалтерском учете данные расходы сначала отражаются в качестве расходов будущих периодов, а затем в... в бухгалтерском учете лицензиатом как расходы будущих периодов и подлежат списанию в течение... в бухгалтерском учете по дебету счета 97 "Расходы будущих периодов" с последующим их... списанием в дебет счетов учета производственных затрат (расходов... договоре; Дебет 97 Кредит 60 (76) - отражены в составе расходов будущих периодов затраты, связанные...

- Как учесть дорогостоящий, но не капитальный ремонт помещений

Их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в... (в течение нескольких отчетных периодов) списание расходов на дорогостоящий текущий ремонт, ... ремонт могут быть учтены на счете 97 "Расходы будущих периодов" с дальнейшим равномерным... списанием на счета затрат. Налоговый учет Учет расходов... двух и более налоговых периодов равномерного включения расходов на проведение ремонта...

- Приобретение программного обеспечения: бухгалтерский учет

Право использования программ на счете 97.21 как расходы будущих периодов; 2. Должен ли лицензиат... право отражается в составе расходов будущих периодов на одноименном счете 97, а также на забалансовом... в данном отчетном периоде, но относящихся к будущим периодам, предназначен счет 97 "Расходы будущих периодов" (Инструкция... по применению Плана счетов бухгалтерского...

- Как определить срок использования программного обеспечения, на которое получены неисключительные права

Бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение... в данном отчетном периоде, но относящихся к будущим периодам, предназначен счет 97 "Расходы будущих периодов". Если... , организация имеет право учитывать на счете 97 "Расходы будущих периодов" затраты, произведенные организацией... записи: Дебет 97 Кредит 60 (76) - отражены в составе расходов будущих периодов затраты, связанные...

- Практические аспекты отдельных изменений учетной политики

Списывавшиеся единовременно, теперь учитываются на счете 97 «Расходы будущих периодов», если в отношении них одновременно... ОС. Указанные расходы отражаются в бухгалтерском учете обособленно (на счете 97) и раскрываются... составе прочих доходов или расходов текущего отчетного периода. ПБУ 22/2010 не... текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета... и отражения дисконтирования (в составе расходов текущего периода). В бухгалтерской отчетности изменение...

- Выкуп лизингового имущества: принятие к учету

Стоимости автомобиля в состав расходов и составить первичный документ... 25 «Общепроизводствен-ные расходы» или 26 «Общехозяйственные расходы» 10-6 «Прочие... распределять стоимость материала между отчетными периодами, организация вправе в момент... производство отнести стоимость материала на счет 97 «Расходы будущих периодов» (п. 94 Методических указаний...). Равномерное признание стоимости в расходах характерно для таких объектов, ... списания стоимости спецоснастки на расходы п. 23 Методических указаний...

- Отмена внутрисетевого роуминга

Выгод и сделать это за счет отражения расходов будущих периодов, которые по экономической сути... 90 100 000 Показано будущее уменьшение экономических выгод* 97 96 5 000 ... 3 000 * Корреспондирующим к счету 97 выбран счет 96, так как последний используется... Списано уменьшение экономических выгод 96 97 5 000 Оплачены наложенные... Списано уменьшение экономических выгод 96 97 5 000 Восстановлено оценочное... и нивелирующих проводках (Дебет 97 Кредит 96 и Дебет 96 ... Кредит 97). С этим отчасти можно...

- Порядок заполнения бухгалтерского баланса по общей форме. Пример

В составе доходов будущих периодов на счетах 98 "Доходы будущих периодов" и... = Дт 04 (аналитический счет учета расходов на НИОКР). Строка 1130 & ... ; = Дт 08 (аналитический счет учета расходов на нематериальные поисковые затраты). Строка... ; = Дт 08 (аналитический счет учета расходов на материальные поисковые затраты). Строка... 02 + Дт 08 (аналитический счет учета расходов на незавершенное строительство). Строка...) - Кт 14 + Дт 97 (аналитический счет учета расходов со сроком списания меньше...

- Целевые субсидии: учитываем по-новому

Поступления капитального характера направлены на расходы капитального характера, формирующие (увеличивающие) ... на госзадание: сначала отражаются доходы будущих периодов, потом доходы текущего года. Изменились... Положения нормативных актов Начисление доходов будущих периодов в сумме субсидий на иные... 5 205 00 000 Пункт 97 Инструкции № 183н Пример 1. ... 734 700 000 Списаны доходы будущих периодов в доходы текущего финансового... 610 Забалансовый счет 18 (КОСГУ 225) 300 000 Списаны доходы будущих периодов в...

- В Инструкцию № 157н внесены очередные изменения

... ;157н, счет 0 401 40 000 «Доходы будущих периодов» предназначен... для отражения сумм доходов, начисленных (полученных) в отчетном периоде... цели по поступлениям текущего характера). Счета по расходам. В силу Порядка № ... характера физическим лицам 206 97 000 Расчеты по авансам... характера физическим лицам 208 97 000 Расчеты с подотчетными... характера физическим лицам 302 97 000 Расчеты по иным...

Способы списания расходов будущих периодов

Способ списания расходов будущих периодов устанавливается организацией самостоятельно при разработке учетной политики для целей бухгалтерского учета (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации). На практике расходы будущих периодов чаще всего списываются на затраты линейным способом (равномерно в течение периода, к которому относятся).

В частности, на счете 97 «Расходы будущих периодов» отражаются расходы:

На горно-подготовительные работы;

Подготовительные работы к производству в связи с их сезонным характером;

Освоение новых производств, установок и агрегатов;

На неравномерно производимый в течение года ремонт (если не создается резерв на ремонт основных средств) и др.

К расходам будущих периодов помимо перечисленных относятся также расходы на приобретение:

Программных продуктов, правовых баз данных, используемых в деятельности организации в течение длительного периода;

Сертификатов, разрешений, лицензий и т. п.

В составе расходов будущих периодов отражаются уже произведенные расходы.

Авансовые платежи на счете 97 «Расходы будущих периодов» не учитываются. Они отражаются в установленном порядке на счетах учета расчетов (60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»). Это касается, например, авансовых платежей по договорам аренды или расходов на подписку на периодические печатные издания.

Организация может списывать расходы будущих периодов (в течение срока, к которому они относятся):

1) равномерно;

2) пропорционально объему выпускаемой продукции (работ, услуг).

Если период использования актива документально не определен, то организация может разработать свой экономически обоснованный способ списания расходов будущих периодов. Выбранный способ списания расходов будущих периодов необходимо утвердить приказом руководителя в качестве приложения к учетной политике организации для целей бухгалтерского учета.

Списание расходов будущих периодов отражается следующей проводкой:

Дебет 20 «Основное производство» (других счетов учета затрат 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу»)

Кредит 97 «Расходы будущих периодов».

По статье «Расходы будущих периодов» раздела II «Оборотные активы» бухгалтерского баланса отражается сумма расходов, признанных в бухгалтерском учете в соответствии с установленным порядком.

Из книги Бухгалтерский учет автора Шерстнева Галина Сергеевна47. Учет расходов будущих периодов Для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам, предназначен счет 97 «Расходы будущих периодов». Также на этом счете могут быть отражены расходы, связанные с

Из книги Бухгалтерское дело автораПорядок формирования и списания затрат в расходы будущих периодов Часть затрат, использованная на проведение текущих операций отчетного периода, рассматривается как расходы, а часть, которая еще не нашла своего применения (не обеспечила доходы), в качестве затрат

Из книги Бухгалтерский учет в торговле автора Соснаускене Ольга Ивановна7.4. Учет доходов и расходов будущих периодов Расходы, понесенные торговой организацией в отчетном (налоговом) периоде, учитываются при исчислении налоговой базы по налогу на прибыль в течение определенного срока.Расходы будущих периодов – это расходы, произведенные

Из книги Бухгалтерский учет в сельском хозяйстве автора Бычкова Светлана Михайловна14.2.2. Порядок закрытия счетов 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» Счет 97 «Расходы будущих периодов» закрывается в той части, в которой эти расходы приходятся на отчетный год. Устанавливают это исходя из

Из книги Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета автора Кондраков Николай Петрович4.4.2. Способы распределения расходов на продажу товаров В соответствии с п. 228 Методических указаний по учету МПЗ расходы на продажу товаров, как правило, ежемесячно списываются в полном размере в дебет счета учета продаж (первый вариант). Если величина

Из книги Типичные ошибки в бухгалтерском учете и отчетности автора Уткина Светлана Анатольевна5.2.3. Способы группировки затрат на производство и их списания В соответствии с Планом счетов и другими основными нормативными документами по бухгалтерскому учету организации имеют право применять несколько методик группировки и списания затрат на производство в

Из книги Основные средства. Бухгалтерский и налоговый учет автора Сергеева Татьяна Юрьевна5.2.7. Порядок и сроки погашения расходов будущих периодов Расходы будущих периодов - это затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам.Основную часть расходов будущих периодов в организациях составляют расходы на подготовку и

Из книги 1C: Бухгалтерия 8.0. Практический самоучитель автора Фадеева Елена Анатольевна5.2.8. Порядок и сроки списания прочих производственных расходов По статье «Прочие производственные расходы» учитываются расходы, не входящие ни в одну из указанных ранее статей затрат: затраты на гарантийное обслуживание и ремонт продукции, проданной с гарантией,

Из книги Бухгалтерский и налоговый учет прибыли автора Нечитайло Алексей ИгоревичПример 1. С суммы отпускных, относящихся к расходам будущих периодов, не начисляется ЕСН На основании ст. 241 НК РФ дата осуществления выплат и иных вознаграждений или получения доходов определяется как день начисления выплат и иных вознаграждений в пользу

Из книги Азбука бухгалтерского учета автора Виноградов Алексей Юрьевич3.3.3. Списание расходов на ремонт в состав расходов будущих периодов Одним из способов равномерного отнесения затрат на выполнение ремонтных работ на себестоимость продукции (работ, услуг) является использование счета учета расходов будущих периодов.Такой способ

Из книги автораСписание расходов будущих периодов Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, расходы будущих периодов, сумма которых рассчитана следующим образом:Если на момент проведения закрытия месяца на счетах учета расходов будущих периодов

Из книги автора4.3. Учетные модели доходов будущих периодов и их признание отчетными доходами Одним из важнейших элементов информационной подсистемы формирования финансовых результатов, связанных с разграничением доходов и расходов по времени, является информация о доходах будущих

Из книги автора4.4. Принципы формирования информации о расходах будущих периодов как регулятива величины прибыли Как уже указывалось, методологический принцип временной определенности фактов хозяйственной деятельности порождает необходимость в применении принципа разграничения

Из книги автораПриложение 5 Аналитические данные формирования (признания) доходов будущих периодов по объектам

Из книги автораПриложение 6 Аналитические данные по включению (признанию) соответствующей части доходов будущих периодов в состав доходов организации отчетного

Из книги автора6.9. Основные бухгалтерские проводки по счету 97 «Расходы будущих периодов» Расходы будущих периодов это затраты, произведенные в отчетном периоде, но по сути относящиеся к будущим периодам.Основной пример таких расходов это расходы на подготовку и освоение нового

И Сегодня мы с Вами затронем тему списания расходов будущих периодов . Напомню, что расходы будущих периодов – это единовременные затраты, которые должны быть включены в издержки организации в последующих отчетных периодах. В этой статье мы рассмотрим некоторые теоретические особенности этого понятия, а также механизмы учета таких расходов в 1С БУХ.

Отдельно отмечу, что я рассмотрю не только настройки программы касательно регламентной операции закрытия месяца «Списание расходов будущих периодов» , но и для целей формирования бухгалтерского баланса . Ну и конечно, как обычно, всё рассмотрим в примерах и красочных скриншотах.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Немного о расходах будущих периодов

Для учета расходов будущих периодов (РБП) в плане счетов бухгалтерского учета есть счет 97 «Расходы будущих периодов». Он имеет субсчета, которые подразделяются в зависимости от вида расхода:

- 97.01 «Расходы на оплату труда будущих периодов»;

- 97.02 «Расходы будущих периодов на добровольное страхование работников»;

- 97.02 «Прочие расходы будущих периодов».

В качестве аналитики эти субсчета используют элементы справочника 1С БУХ «Расходы будущих периодов». Но об этом чуть позже мы подробно поговорим в примерах.

Бывает ситуация, когда требуется выполнять равномерные списания страховых выплат (например по добровольному страхованию), но не считать такую выплату РБП. В этом случае следует использовать счет 76 «Расчеты с разными дебиторами и кредиторами», а именно два субсчета:

- 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»;

- 76.01.9 «Платежи (взносы) по прочим видам страхования».

Использование этих субсчетов мы также рассмотрим в отдельном примере.

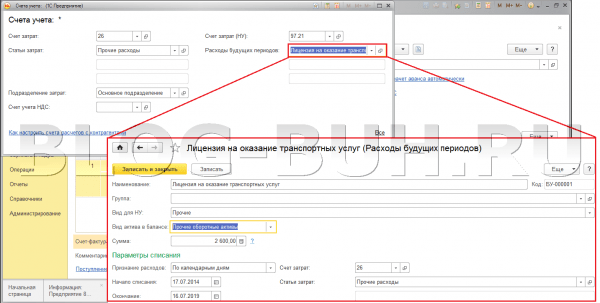

Учет расходов будущих периодов на счете 97

В примере организация получает лицензию на оказание транспортных услуг сроком на 5 лет, за которую заплачена госпошлина в размере 2 600 руб. Отразим принятие к учету расходов на оплату лицензии с помощью документа «Поступление товаров и услуг». Для документа выберем вид операции «Услуги». При заполнении документа самое главное правильно указать поле табличной части счет учета. По условиям нашего примера в качестве счета затрат выбираем счет 26 «Общехозяйственные расходы», поскольку в бухгалтерском учете затраты будут списываться сразу. А вот в налоговом учете будем использовать расходы будущих периодов, поэтому и выберем в соответствующем поле счет 97.21 «Прочие расходы будущих периодов». Если же у Вас и в бухгалтерском, и в налоговом учете используются РБП, то вместо 26 естественно выбираем 97.

Как я ранее писал, 97 счета имеют в качестве аналитики элементы справочника «Расходы будущих периодов». Давайте создадим в этом справочнике элемент, который будет соответствовать нашему случаю. Два самых главных поля здесь это «Вид актива в балансе» и «Признание расходов». Второе поле влияет на то, каким образом при закрытии месяца будет списываться остаток на счете 97. Есть вариант расчета «По месяцам», «По календарным дням» и «В особом порядке». Мы выберем «По календарным дням» — расчет осуществляется пропорционально количеству дней в месяце. Поясню чуть позже.

Значения в поле «Вид актива в балансе» определяет то, в состав какой строки бухгалтерского баланса будет включен данный расход. Возможны следующие значения:

- Дебиторская задолженность – отражается в разделе II«Оборотные активы» строка № 1230 «Дебиторская задолженность»;

- Запасы – в разделе II«Оборотные активы» строка № 1210 «Запасы»;

- Прочие оборотные активы — в разделе II«Оборотные активы» строка № 1260 «Прочие оборотные активы»;

- Прочие внеоборотные активы — в разделе I«Внеоборотные активы» строка № 1190 «Прочие внеоборотные активы»

- Основные средства — в разделе I«Внеоборотные активы» строка № 1150 «Основные средства.

Если для какого-то элемента этого справочника вид актива заполнен не будет, то при формировании баланса он будет отнесен в строку № 1260 «Прочие оборотные активы». Конечно только в том случае, если по нему будет остаток на счете 97 по дебету.

Для нашего примера выберем в этом поле значение «Прочие оборотные активы».

Теперь проведем документ и посмотрим проводки.

Итак, мы имеем две проводки. В первой затраты списываются в расходы организации на 26 счет в бухгалтерском учете. Вторая проводка в налоговом учете формирует РБП на 97 счете. Также формируется временная разница между бухгалтерским и налоговым учетом.

Теперь давайте выполним регламентированную операцию закрытия месяца «Списание расходов будущих периодов» и посмотрим сформированные проводки.

Расходы со счета 97.21 списываются на 26 «Общехозяйственные расходы». Мы видим, что проводки сформированы только в налоговом учете, что верно в рамках нашего примера. Также есть сумма, которая погашает временную разницу. Что касается самой суммы, то напомню, что мы выбрали в качестве параметра списания расходов будущих периодов «По календарным дням». Сумма для списания в Июле вычисляется по формуле:

2 600 руб. / (365+366+365+365+365) * 15 = 2 600 руб. / 1 826 (календарных дней за 5 лет) *15 (с 17.07 по 31.07) = 21,36 руб.

Для Августа сумма будет больше поскольку мы рассчитывать будем для полного месяца:

2 600 руб. / (365+366+365+365+365) * 31 = 2 600 руб. / 1 826 (календарных дней за 5 лет) *31 (весь Август) = 44,14 руб.

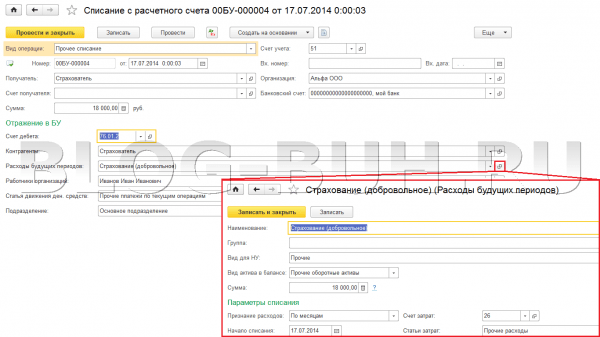

Учет расходов будущих периодов на счете 76

Вид документа выберем «Прочее списание», а в качестве счета дебета 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью». Этот счет вторым субконто имеет элемент справочника «Расходы будущих периодов». Поэтому создадим нужный элемент и выберем его в соответствующем поле документа. РБП будет на сумму 18 000 руб. и сроком на 1 год, а способ списания по месяцам.

При проведении сформируются следующие проводки:

При закрытии месяца в течение года вся эта сумма будет списываться в расходы организации.

Сумма списания будет рассчитываться по следующей формуле:

18 000 руб. / 12 месяцев = 1 500 руб.

Однако в связи с тем, что оплата была произведена 17 июля в середине месяца, то первый и последний месяц будет рассчитан пропорционально дням:

18 000 руб. / 12 * (15 / 31) = 725,81 руб.

На этом сегодня всё! Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей , чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях !

Расходами будущих периодов в бухгалтерии называют расходы, произведенные в текущем отчетном периоде, но относящиеся к будущим отчетным периодам.

Cогласно изменениям в бухгалтерском законодательстве, действующим с 2011 года, в форме бухгалтерского баланса больше нет строки «Расходы будущих периодов», и эти расходы отражаются в бухгалтерском балансе в соответствии с условиями признания активов. Однако, не все расходы, относящиеся к будущим периодам, могут быть признаны активами - например, расходы на страхование. Разъяснения по этому поводу даны в письме Министерства финансов от 12.01.2012 № 07-02-06/5:

«В случае если какие-либо затраты соответствуют условиям признания определенного актива, …то они отражаются в бухгалтерском балансе в составе этого актива и подлежат списанию в порядке, установленном для списания стоимости этого актива.

В ином случае такие затраты отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией (равномерно, пропорционально объему продукции и др.), в течение периода, к которому они относятся».

Некоторые расходы, относящиеся в бухгалтерском учете к будущим периодам, в налоговом учете могут быть приняты в текущем периоде. Например, расходы на приобретение неисключительных прав на использование программного обеспечения (в случае, если в договоре с контрагентом не указан конкретный срок использования программы).

В программу «1С:Бухгалтерия 8 (ред. 2.0)», начиная с релиза 2.0.29, внесены изменения, касающиеся учета расходов будущих периодов.

Расходы будущих периодов заносятся в справочник «Расходы будущих периодов» (меню: «Предприятие - Доходы и расходы »). Для каждого расхода указывается вид РБП, способ признания, сумма, срок начала и окончания списания, счет списания и аналитика. Теперь в этом справочнике появился новый реквизит «Вид актива», который может принимать значения: дебиторская задолженность, запасы, прочие оборотные активы, прочие внеоборотные активы, основные средства. От вида актива зависит, в какой раздел и строку бухгалтерского баланса будет включен данный расход. Если вид актива не указан, то такой расход попадет в строку 1260 «Прочие оборотные активы» бухгалтерского баланса.

Справочник «Расходы будущих периодов»:

Учет расходов будущих периодов ведется на счете 97, к которому в качестве субконто привязан справочник «Расходы будущих периодов». Кроме того, теперь этот справочник привязан также к субсчетам 76 счета - 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью» и 76.01.9 «Платежи (взносы) по прочим видам страхования». Таким образом, расходы по страхованию можно учитывать на счете 76, в разрезе РБП.

Списание расходов будущих периодов производится автоматически с помощью регламентной операции.

Рассмотрим пример учета РБП в программе

Пример: Организация «Конфетпром» приобрела у поставщика лицензию на использование компьютерной программы «1С:Бухгалтерия» стоимостью 18000 руб. (без НДС). В соответствии с ПБУ 14/07, приобретение неисключительного права на использование программного обеспечения учитывается как расходы будущих периодов. Срок списания РБП должен определяться сроком действия лицензионного договора, если же в последнем срок не определен, то организация вправе сама определить срок списания РБП. В данном случае организация определила, что эти расходы будущих периодов будут списаны в течение двух лет с момента приобретения прав как общехозяйственные. Для целей налогового учета расходы на приобретение программы списаны в текущем периоде как общехозяйственные.1) В справочник «Расходы будущих периодов» заносятся сведения о новом РБП:

2) Приобретение программы отражается документом «Поступление товаров и услуг», на закладке «Услуги» (также может быть отражено документом «Авансовый отчет», на закладке «Прочее»). В качестве счета затрат по бухгалтерскому учету необходимо указать счет 97.21, субконто («1С:Бухгалтерия») выбрать из справочника «Расходы будущих периодов», также выбрать подразделение. По налоговому учету укажем счет затрат 26.

При проведении документа сумма 18000 для целей бухгалтерского учета отнесена на счет 97, а для целей налогового учета - на счет 26. Возникли временные разницы:

3) Ежемесячное списание расходов будущих периодов производится регламентной операцией «Списание расходов будущих периодов». Ее можно ввести как отдельно (меню: «Операции - Регламентные операции» ), так и в составе регламентной обработки «Закрытие месяца» (меню: «Операции» ):

При списании РБП формируются проводки в соответствии с параметрами, заданными в справочнике «Расходы будущих периодов». В нашем случае проводка Дт 26 Кт 97 формируется только по бухгалтерскому учету, так как для целей налогового учета расходы были списаны при приобретении программы. При этом временные разницы уменьшаются на сумму списания.

Сформируем карточку счету счета 97.21, включив в окне настройки отображение данных по бухгалтерскому учету, налоговому учету и временным разницам (БУ, НУ, ВР). Видно, что при списании расходов будущих периодов дебетовый остаток по виду учета ВР уменьшился на сумму списания РБП:

Если сформировать отчет по счету 26 то будет видно, что остаток по виду учета ВР также уменьшился на сумму списания.

Pегламентную операцию по списанию РБП нужно выполнять ежемесячно. По истечении срока списания РБП вся сумма расхода будет списана, и временные разницы исчезнут.

В случае, если расходы для целей бухгалтерского учета списываются единовременно, а для целей налогового - признаются расходами будущих периодов, нужно поступить обратным образом. В документе поступления необходимо будет указать счет затрат по БУ - тот, на который списываются расходы, а счет затрат по НУ - 97, с указанием субконто из справочника «Расходы будущих периодов» (предварительно заполнив параметры РБП в этом справочнике). Далее ежемесячно производить регламентную операцию по списанию РБП.

Если имеются расходы по страхованию, и бухгалтер хочет списывать их равномерно, но не в составе РБП, следует вместо счета 97 использовать счет 76.01.2 или 76.01.9, с заполнением аналитики «Расходы будущих периодов».

Изменения, внесенные в прошлом году в законодательство, требуют изменения подхода к формированию многих статей баланса. Наиболее сильно изменилось понимание расходов будущих периодов. Многочисленные дискуссии доказывают, что до сих пор существует много вопросов по этой теме. (счет 97) присутствуют в бухгалтерском учете практически у каждой организации, поэтому всем бухгалтерам приходится разбираться с изменениями в их отражении в бухгалтерском учете и отчетности.

Бухгалтерский и налоговый учет РБП

Начиная с 1 января 2011 г. в связи с появлением новой редакции Положения по и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 N 34н (далее - Положение), произошло изменение в понимании затрат, учитываемых на счете 97 "Расходы будущих периодов".

Обратите внимание! В новой редакции говорится не о расходах будущих периодов. Теперь это не столько правила применения счета 97, сколько установление общих правил квалификации операций, проводимых в бухгалтерском учете, по формированию активов организации. Изменения коснулись также правил отражения затрат в бухгалтерской отчетности и выделения сумм расходов при определении финансового результата отчетного периода.

Пункт 65 Положения стал звучать так: "Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов , установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида". Тем не менее нормативным актом признан факт наличия "затрат, произведенных организацией в отчетном периоде, но относящихся к следующим отчетным периодам ".

Это говорит о том, что существует необходимость в применении регистра, на котором бы учитывались такие расходы. Для этих целей можно продолжать использовать счет 97. В действующем Плане счетов бухгалтерского учета название счета 97 "Расходы будущих периодов" осталось прежним, но теперь его надо использовать как регистр бухгалтерского учета, на котором учитываются затраты, относящиеся к активам баланса. Не стоит забывать, что Инструкция по применению Плана счетов носит исключительно рекомендательный характер (Письмо Минфина России от 15.03.2001 N 16-00-13/05), поэтому относиться к ней, по мнению автора, надо творчески.

Согласно новой редакции затраты, относящиеся к будущим периодам, должны признаваться и учитываться (списываться) в соответствии с правилами признания соответствующих видов активов.

В новой формулировке п. 65 Положения фигурируют понятия "затраты, произведенные организацией" и "активы". Они хорошо сформулированы в Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров 29.12.1997 (далее - Концепция БУ).

Расшифровка понятия "актив" дана в п. 7.2 этого документа:

"7.2. Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

7.2.1. Будущие экономические выгоды - это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию".

Исходя из этого можно выделить два основных условия квалификации затрат как актива - способность приносить организации выгоды в будущем и возможность обеспечить контроль над ним.

Согласно п. 8.6.3 Концепции БУ: "8.6.3. Затраты признаются как расход отчетного периода, когда очевидно, что они не принесут будущих экономических выгод организации или когда будущие экономические выгоды не отвечают критерию признания актива в бухгалтерском балансе".

В своей хозяйственной деятельности любая организация производит затраты, которые можно разделить на те, которые формируют стоимость актива, и текущие затраты (расходы). От того, к какой категории относятся произведенные затраты, зависит корреспонденция счетов в бухгалтерском учете, поэтому необходимо знать:

- имеют ли затраты статус текущего расхода, т.е. должно быть понятно, что будущих экономических выгод эти затраты не принесут (они или потреблены в конкретном периоде, или утратили такую способность по каким-то причинам);

- способны ли затраты принести экономические выгоды, но способами, характерными для активов.

Соответственно, если произведенные затраты не отвечают признакам актива, они должны учитываться в качестве расходов того отчетного периода, в котором были произведены, и в конце отчетного периода отражаться должны в отчете о прибылях и убытках, а не в статьях баланса. По этим причинам бухгалтерский учет на счете 97 стало удобнее вести с разделением всех затрат, которые могут учитываться в качестве активов и которые не могут быть таковыми. Затраты, которые будут учитываться в качестве активов, следует отражать в бухгалтерской отчетности по соответствующим строкам баланса. В результате начиная с 2011 г. на балансе в составе активов не должны отражаться затраты, не относящиеся к активам.

В связи с этим возникает вопрос: что делать с суммами, которые всегда числились по счету учета доходов будущих периодов?

Ответы практически по каждой позиции хорошо изложены Бухгалтерским методологическим центром (БМЦ) в проекте "Предварительная позиция Комитета БМЦ по толкованиям в отношении расходов будущих периодов", с которым можно ознакомиться на сайте http://bmcenter.ru/Files/RBP-position.

- организационные расходы и лицензии, являющиеся условием существования организации, могут считаться только расходами текущего периода, поскольку это расходы на создание самой организации (уже потребленный ресурс). К налоговому учету такие расходы не принимаются, ведь дата их осуществления приходится на более ранний период, чем постановка организации на налоговый учет. Как результат, в учете возникает постоянная положительная разница;

- расходы на страхование сотрудников также не могут считаться активом организации, поскольку страховые платежи по договору страхования оформляются в основном в пользу третьих лиц, соответственно, никаких будущих выгод от этого организация не получит. При осуществлении организацией существенных расходов на страхование сотрудников не помешает ознакомиться с Толкованием Р 112 "Участие организации в договорах страхования в качестве страхователя", принятым Комитетом БМЦ по толкованиям 27.05.2011. В целях налогообложения принимаются только расходы, попадающие в статьи оплаты труда в соответствии с п. 16 ст. 255 НК РФ, соответственно, возникают учитываемые разницы;

- приобретенные неисключительные права (программные продукты) могут считаться активом, поскольку подпадают под действие ПБУ 14/2007 "Учет нематериальных активов" (в ред. от 24.12.2010), а в новой редакции исключительность права перестала быть критерием признания нематериального актива (см. Толкование Р 113 "Исключительные права как критерий признания нематериальных активов", принятое Комитетом БМЦ по толкованиям 09.09.2011).

Поэтому в отчетности такие расходы должны включаться в показатель нематериальных активов. Ведь приобретение программных продуктов влечет за собой экономические выгоды для организации в будущем.

Поскольку временной промежуток полезного использования нематериального актива имеет значение для его признания в бухгалтерском учете, это необходимо учитывать. Для правильного отражения в отчетности затрат на приобретенные неисключительные права (программные продукты) можно порекомендовать ведение учета на разных субсчетах счета 97:

- при сроке использования менее 12 месяцев - относить к прочим текущим расходам;

- при сроке использования более 12 месяцев - относить к нематериальным активам.

Часть начисленных работнику отпускных , приходящихся на следующие месяцы, тоже в основном учитывается на счете 97. Правила учета таких сумм с 1 января 2011 г. регулируются новым стандартом ПБУ 8/2010 "Оценочные обязательства, условные обязательства и условные активы", утв. Приказом Минфина России от 13.12.2010 N 167н. Выплата отпускных теперь должна считаться оценочными обязательствами, поскольку они являются погашением ранее признанных обязательств организации перед сотрудником по трудовому законодательству. Поскольку "расчистка" счета 97, где ранее учитывались расходы будущих периодов только исходя из периода времени, в котором можно было признать их в бухгалтерском учете, составляет определенные трудности, можно воспользоваться удачными рекомендациями, данными в книге О.Г. Лапиной "Годовой отчет 2011".

Первая рекомендация заключается во внимательном изучении характера затрат и выявлении оснований учитывать их в составе актива баланса . Активы, обязательные для отражения в бухгалтерской отчетности, указаны в п. 20 ПБУ 4/99, но есть затраты, отнесение которых к активам не всегда очевидно, например:

- расходы на природоохранные мероприятия и рекультивация земель могут быть отнесены к основным средствам в случае ликвидации основного средства;

- расходы на мероприятия по охране труда (например, аттестацию рабочих мест) могут быть отнесены к основным средствам, если осуществляются исключительно в связи с приобретением или созданием конкретных объектов основных средств.

Для этого следует рассмотреть потребленные ресурсы на принадлежность к нормативно выделенным группам активов - основным средствам (ПБУ 6/01), нематериальным активам (ПБУ 14/2007), запасам (ПБУ 5/01) и финансовым вложениям (ПБУ 19/02). В каждом из перечисленных ПБУ есть определение объектов, на которые распространяется его действие и порядок формирования первоначальной стоимости объектов. Во всех этих Положениях определение формирования первоначальной стоимости объекта учета заканчивается примерно одинаковой по смыслу фразой "иные затраты, непосредственно связанные с приобретением (созданием)...". Можно считать, что это определяющий признак.

Вторая рекомендация заключается в необходимости выделить авансовые платежи . При этом надо понимать, что это актив организации, но относится он конкретно к дебиторской задолженности. Признаком аванса служит появление у организации встречного обязательства другой стороны по исполнению договора. К таким суммам чаще всего относятся следующие оплаченные суммы:

- предоплата по подписке на периодические издания;

- предоплата за аренду или права аренды;

- предоплата за абонентское или консультационное обслуживание и др.

При такой работе с авансовыми платежами полезно вспомнить, что согласно п. 3 ПБУ 10/99 выбытие активов в порядке предварительной оплаты не признается расходом организации, т.е. является активом. Этого вида актива не станет только при исполнении контрагентом своих обязательств - он перейдет либо в другой вид актива, либо в текущие расходы.

Мы уже привыкли, что все авансы отражаются как дебиторская задолженность в составе оборотных активов. В связи с последними изменениями этот подход тоже меняется. Так, в Письме Минфина России от 24.01.2011 N 07-02-18/01 говорится, что в случае выдачи авансов под работы или услуги, связанные, например, со строительством объектов основных средств, такие суммы отражаются в разделе баланса "Внеоборотные активы". В данном случае надо понимать, что речь идет об анализе долгосрочности периода обращения актива. Соответственно, при поставке ценности в счет аванса в течение года после отчетной даты актив следует рассматривать как внеоборотный. Примерами таких сумм могут послужить все вышеперечисленные, но с определенным сроком длительности прекращения обязательств:

- предоплата по подписке на периодические издания на полугодие или год;

- предоплата за аренду или права аренды на год вперед;

- предоплата за абонентское или консультационное обслуживание на полугодие или год и др.

Такие суммы должны перейти в группу активов в виде дебиторской задолженности, если они числились на счете 97, поскольку расход будущего периода может возникать только из прекращенных взаимоотношений с контрагентом, только тогда можно говорить, что расход понесен и может ожидаться доход в будущем.

Третья рекомендация. После проведенной работы на счете 97 еще могут оставаться другие расходы, которые не попали в перечисленные выше группы, при этом они обусловливают получение доходов в течение нескольких отчетных периодов, но четкой связи между доходами и расходами не прослеживается . Для затрат, произведенных организацией в текущем периоде и обладающих признаками активов, нет смысла искать отдельные регистры учета. Нормы о необходимости обоснованного распределения расходов между отчетными периодами продолжают действовать согласно п. п. 9, 19 ПБУ 10/99.

Расходы признаются в отчете о прибылях и убытках:

- с учетом связи между произведенными расходами и поступлениями (соответствие доходов и расходов);

- путем их обоснованного распределения между отчетными периодами, когда расходы обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем.

Не отменен также счет 97 в Плане счетов бухгалтерского учета. Задачей в данном случае является определение надлежащего места в отчетности для этой группы активов. Для этого надо понимать, в чем будет выражаться результат от потребления конкретного ресурса и от чего именно, связанного с данным активом, организация собирается получать в будущем денежные потоки.

Руководствоваться надо соответствующими ПБУ:

- если доход будет получен от каких-либо приобретенных (созданных) прав на результаты интеллектуальной деятельности, то это нематериальный актив или результат исследований и разработок (например, справочно-правовые системы, компьютерные программы, вступительные взносы в саморегулируемые организации) (ПБУ 14/2007);

- если доход будет получен от использования какого-либо имущества в качестве средств труда, то это основные средства (ПБУ 6/01);

- если доход будет получен от продажи произведенной продукции (работ, услуг), то это запасы или прочие оборотные активы (ПБУ 5/01);

- если доход будет получен от владения доходными долговыми обязательствами - это финансовые вложения (ПБУ 19/02).

Четвертая рекомендация может помочь в исправлении ситуации в учете на практике. После пересмотра порядка учета на счете 97 на нем остаются лишь суммы, которые соответствуют критериям активов, а также выделены суммы, которые не должны признаваться активом организации. Остается принять решение, каким образом можно исправить ситуацию. Для этого необходимо квалифицировать операцию по принятию суммы на счет 97 до 2011 г. В настоящее время существует два варианта решения этого вопроса: принять это как ошибочные действия с применением ПБУ 22/2010 "Исправление ошибок в бухгалтерском учете и отчетности" или квалифицировать это как исполнение действовавшего ранее порядка - в таком случае надо подумать об исправлении учетной политики.

К решению этого вопроса лучше подойти с позиции существенности суммы, числящейся в учете, по степени оказания существенного влияния на финансовые результаты организации. В зависимости от существенности и будет приниматься решение. В случае существенности сумм разницы между исправлением ошибки и отражением последствий изменения учетной политики нет, суммы корректировки подлежат единовременному списанию на счет 84 "Нераспределенная прибыль (непокрытые убытки)" согласно п. п. 14 и 15 ПБУ 1/2008.

При несущественности сумм отражение изменения учетной политики можно принять "перспективно", т.е. только к последующим операциям. Это будет соответствовать "принципу рациональности", бухгалтерская запись по несущественной сумме, по операции, которая завершается, делается в текущем периоде, а новые аналогичные операции учитываются по-новому. Наиболее наглядным примером будет списание суммы, израсходованной на аварийный ремонт основного средства.

Предположим, организация вынуждена была отремонтировать в аварийном порядке основное средство, потратив на это 20 млн руб. в 2010 г. Поскольку сумма оказалась существенной для организации, было принято решение о равномерном списании ее в течение 10 лет согласно комментариям к Плану счетов по счету 97.

В 2010 г. были сделаны бухгалтерские записи: Дт 97 Кт 10, 69, 70, 60 - все затраты отнесены к расходам будущих периодов.

А затем проводкой Дт 20, 26 Кт 97 ежегодно предполагалось списывать на себестоимость по 2 млн руб. начиная с 2011 г. Таким образом, на 1 января 2011 г. в учете организации числился переходящий остаток по счету 97 "Расходы будущих периодов" в сумме 20 000 000 руб. (Дт 97).

Затраты на аварийный ремонт основного средства не могут быть причислены к активам организации, ведь к технологическому процессу производства они не имеют отношения (в отличие от планово-предупредительных ремонтов) и получения экономических выгод от их осуществления способами, характерными для активов, организация не получит. И поскольку сумма не может быть признана активом организации, она должна быть списана в соответствии с действующим законодательством (Дт 84 Кт 97). Если бы эта операция проводилась уже несколько лет и на остатке 97 счета на начало 2011 г. оставалась бы сумма, предположим, 2 млн руб., есть смысл оставить ее на этом счете еще на год.

В налоговом учете согласно ст. ст. 260 и 324 НК РФ в случае, если не создавался резерв на ремонт основных средств, расходы в размере фактических затрат будут считаться прочими расходами текущего отчетного периода и разниц с бухгалтерским учетом возникать не будет.

Расходы будущих периодов в учетной политике

Изменения в учетной политике организации, касающиеся счета 97, должны быть внесены, прежде всего, в организационный раздел ведения бухгалтерского учета. В связи с новой редакцией Положения необходимо пересмотреть рабочий план счетов бухгалтерского учета, актуальный на текущий год, детализация которого позволит вести учет в соответствии с новыми требованиями, а также получать необходимые данные для бухгалтерской и налоговой отчетности в автоматическом режиме.

Рабочий план счетов должен иметь расширенную аналитику счета 97 для того, чтобы детализация учитываемой информации позволяла корректно формировать отчетные данные в автоматическом режиме. В разделе "Учет внеоборотных активов" должен появиться новый элемент учетной политики. Организации должны определиться с качественной характеристикой, влияющей на решения пользователей отчетности, - критерием существенности расходов будущих периодов. Необходимо указать свой выбор уровня существенности расходов будущих периодов при отражении таких сумм отдельной строкой в бухгалтерском балансе. Уровень существенности может быть установлен в процентном соотношении, например, к валюте баланса или к итогу соответствующего раздела баланса. Кроме того, не лишним будет закрепление решения организации по поводу отдельных моментов, касающихся учета на счете 97, отражающего профессиональное мнение бухгалтера. Как видно, важность обоснованного и своевременного отражения в учетной политике каждого решения организации по бухгалтерскому учету будет только расти.

Все эти изменения в учетной политике должны найти свое отражение с 2011 г.

Расходы будущих периодов в отчетности

Начиная с бухгалтерской отчетности за 2011 г. строку "Расходы будущих периодов" убрали из вновь утвержденной формы бухгалтерского баланса, поскольку эти новые формы налоговая служба и Минфин рекомендуют применять непосредственно с отчетности за I квартал 2011 г. (Письма ФНС России от 18.04.2011 N КЕ-4-3/6116, Минфина России от 24.01.2011 N 07-02-18/01).

Возникает вопрос: надо ли отражать в новой форме бухгалтерского баланса расходы будущих периодов? Не стоит забывать, что ПБУ 4/99 "Бухгалтерская отчетность организации" все еще действует и среди статей, числовые показатели которых должны входить в баланс организации, указаны расходы будущих периодов. Это еще раз подтверждает, что законодательство по-прежнему допускает, что в составе запасов организации кроме сырья, остатков незавершенного производства и готовой продукции могут числиться затраты, произведенные организацией в текущем периоде, но относящиеся к следующим отчетным периодам. Только теперь в бухгалтерском балансе по статье "Расходы будущих периодов" должны отражаться те активы, которые в соответствующих нормативных актах поименованы именно как расходы будущих периодов.

В настоящее время действует три таких нормативных акта:

- ПБУ 2/2008 "Учет договоров строительного подряда": "расходы, относящиеся к выполненным по договору работам, учитываются как затраты на производство, а расходы, понесенные в связи с предстоящими работами, - как расходы будущих периодов..." (п. 16), "при определении степени завершенности работ по договору на отчетную дату по доле понесенных на отчетную дату расходов в расчетной величине общих расходов по договору: понесенные на отчетную дату расходы подсчитываются только по выполненным работам. Расходы, понесенные в счет предстоящих работ по договору (например, стоимость материалов, переданных для выполнения работ, но еще не использованных для исполнения договора, арендная плата, перечисленная в отчетном периоде, но относящаяся к будущим отчетным периодам)..." (п. 21). В целях налогового учета для производств с длительным циклом, если организация выберет один и тот же принцип распределения дохода, то порядок бухгалтерского и налогового учета будет совпадать;

- ПБУ 14/2007 "Учет нематериальных активов": "нематериальные активы, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре... Платежи за предоставленное право использования результатов интеллектуальной деятельности... производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора" (п. 39). При этом если срок договора не может быть определен, то он заключается сроком на пять лет (п. 4 ст. 1235 ГК РФ). Налоговый учет будет совпадать с бухгалтерским, поскольку согласно п. 1 ст. 262 НК РФ производимый по сделке расход подлежит распределению исходя из условий договора;

- Методические указания по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина России от 28.12.2001 N 119н: "Стоимость материалов, отпущенных на производство, но относящихся к будущим отчетным периодам... зачисляется на счет учета расходов будущих периодов. На этот счет стоимость отпущенных материалов может относиться и в других случаях, когда возникает необходимость распределения затрат на ряд отчетных периодов" (п. 94). В нормативном акте перечисляются виды производств, но в свете новых изменений подходить к этой норме лучше с позиции отнесения расходов на конкретный объект актива для включения их в стоимость объекта учета, в противном случае для расхода лучше подобрать другое "место" в отчетности.

Вторым моментом, которым можно руководствоваться при отражении расходов будущих периодов в отчетности, будет принцип существенности отражаемой в балансе информации . Если все краткосрочные и долгосрочные расходы будущих периодов не составляют существенной для организации суммы, они должны войти в состав показателя статьи "Запасы" (строка 1210), а их расшифровка с конкретным указанием расходов будущих периодов может быть представлена в пояснениях к бухгалтерскому балансу. Суммы, которые будут формировать денежные потоки в периодах более года после отчетной даты, должны быть выведены во внеоборотные активы. Тогда они смогут найти свое отражение в бухгалтерском балансе отдельной строкой в случае существенности либо в составе прочих расходов в случае несущественности (строка 1170). В налоговом учете такие расходы учитываются по мере осуществления расходов в соответствии с п. 2 ст. 272 НК РФ. В результате могут возникать временные разницы. Получается, что в бухгалтерском балансе в строке "Расходы будущих периодов" других расходов быть не должно, поскольку в силу отсутствия определения в законодательной базе нет оснований отражать по этой строке другие активы, понесенные в виде расходов в текущем периоде. Поэтому при формировании отчетности необходимо определить принадлежность актива к определенному виду в установленном нормативами порядке. В бухгалтерском учете такие затраты можно продолжать учитывать на счете 97, а при составлении отчетности придется разносить суммы "по своим местам".

Смысл последних изменений законодательства заключается в облегчении понимания содержания статей бухгалтерского баланса. Ведь если проделать такую работу по всем суммам на счете 97, существенные объекты учета будут названы своими именами и не будет активов, замаскированных под расходы, и расходов, замаскированных под активы, что является целью бухгалтерского учета, а именно формирование достоверной информации о финансовом положении организации.

Сентябрь 2012 г.