Единый налог на вмененный доход (далее ЕНВД) - это спецрежим налогообложения, регулируемый гл. 26.3 НК РФ. В пункте 3 ст. 346.28 того же Кодекса указано, что изменить режим или прекратить его использование можно добровольно как ИП, так и ООО. Сегодня мы расскажем о нюансах заполнения заявления ЕНВД-1 и бланка ЕНВД-2, заявления о прекращении ЕНВД.

При постановке на учет и снятия с него как плательщика нужно заполнить и подать специальные бланки заявлений в территориальный орган ФНС. Предприятия и ИП используют разные бланки, установленные Приказом ФНС № ММВ-7-6/941@ от 11.12.2012 года:

- учреждения используют - ЕНВД-1;

- заявление на ЕНВД для ИП для постановки на учет - форма ЕНВД-2;

- при снятии с регистрации ООО заполняют ЕНВД-3;

- для ИП - ЕНВД-4.

Этот же Приказ регламентирует порядок заполнения бланков:

Заполнение граф осуществляется от руки или посредством печатной машины. В первом случае всю информацию прописывают заглавными печатными буквами авторучкой с черными или синими чернилами. Во втором - используют шрифт Courier New размером 16-18 пунктов.

Графы заполняются слева направо. Даты следует указывать в цифровом формате - 01.01.2018. Все пустые ячейки и строки незаполненные до конца прочеркиваются: в середине каждой клеточки ставится прямая линия.

При оформлении заявлений не допускается:

- наличие исправлений и помарок;

- применение двусторонней печати бланка;

- способы скрепления, приводящие к порче документации.

Заявления подаются в органы ФНС по месту регистрации предприятия или ИП на протяжении пяти дней с начала применения спецрежима. Далее мы расскажем, как правильно вносить данные в каждый из видов бланка.

Форма ЕНВД-1 – порядок заполнения

Для ООО предусмотрена форма ЕНВД-1, состоящая из двух частей: основного листа и приложений. Заявление заполняется таким образом:

- в верхней части шапки ИНН и КПП;

- ниже - код налоговой, в которую подается бланк;

- ячейка под шапкой для указания принадлежности организации: российская (1) или иностранная (2);

- название учреждения без сокращений в соответствии с учредительной документацией;

- в следующей строке код ОГРН;

- дата начала применения вмененки;

- обязательно указывают число страниц приложений, и сколько дубликатов документов прилагается к заявлению;

- в последнем блоке нужно выбрать, кто подает заявление: руководитель или лицо, представляющее организацию, указать ФИО, ИНН, телефон для связи, завизировать заявление и поставить дату.

Если бланк подает доверенный, уточнить на основании какого документа он действует.

Главное в заполнении Приложения - правильно указать код деятельности, на каждые три кода оформляют отдельный лист. Здесь пишут фактический адрес осуществления экономической деятельности. Если их более 3, заполняют соответствующее количество страниц.

Достоверность данных, отображенных в бланке, подтверждает подпись заявителя, проставление печати предприятия не требуется.

Форма енвд 1

Форма енвд 1 Когда подается форма ЕНВД-2 и как заполнить

Постановка на учет в качестве плательщика налога на вмененный доход ИП подразумевает подачу формы ЕНВД-2. Оформление осуществляется по правилам, оговоренным выше. Бланк содержит:

- в шапке документа индивидуальный налоговый номер предпринимателя;

- код налогового органа, в котором зарегистрирован ИП;

- ФИО без сокращений;

- дата начала применения специального режима налогообложения;

- количество приложений и копий документов, прилагающихся к нему (например, документ, на основании которого действует поверенный);

- в последнем блоке нужно внести данные представителя, в случае, если предприниматель не лично подает бланк.

Достоверность информации, внесенной в бланк, подтверждается собственноручной подписью бизнесмена или доверенного, и указывается дата составления.

Приложение к бланку заполняется как для организаций: код деятельности и адрес фактического места ведения бизнеса. Для каждых трех кодов и адресов заполняют отдельную страницу.

Форма енвд 2

Форма енвд 2 Заполняем форму ЕНВД-3 (образец)

Когда организация решает прекратить применение единого налога, подается заявка по форме ЕНВД-3. Титульный лист заполняется в полной аналогии с заявлением ЕНВД-1. Единственное отличие - основания для снятия с учета. В соответствии с регистрационными документами указывают: наименование, коды ИНН, КПП, ОГРН, дату прекращения использования спецрежима или деятельности предприятия.

Достоверность данных подтверждает руководитель или поверенный собственноручной подписью. Нотариальное заверение и оттиск мокрой печати не требуются.

Следующий шаг - оформление приложений. В них указывают те виды деятельности, которые больше не будут облагаться единым налогом. Не забывайте указывать фактические адреса производств.

ЕНВД-3 подают в случаях:

- прекращение осуществления деятельности, подлежащей обложению единым налогом;

- смена вида деятельности;

- изменение физического адреса осуществления хозяйственной деятельности;

- переход на другой вид налогообложения.

Независимо от оснований для изменения налогового режима, налоговая служба не может препятствовать снятию с учета организации.

Когда подают заявление ЕНВД-4

Для снятия с регистрации предприниматели подают бланк ЕНВД-4. Формуляр предоставляется при:

- или ликвидации;

- смене вида деятельности;

- переходе на другой режим налогообложения;

- прекращении уплаты единого налога в отношении одного или нескольких осуществляемых видов деятельности;

- изменении фактического местонахождения;

- запрете применения ЕНВД вследствие выявленных нарушений в результате .

Первая страница бланка раскрывает информацию об ИП: ИНН, ФИО, ОГРНИП, причину снятия с учета и дату прекращения применения вмененки.

Заполняется, если изменился вид деятельности или адрес. Если на титульной странице вы проставляете в графе причину с номером 4, тогда необходимо оформить и Приложение. Во всех остальных случаях заполняют только титульную страницу.

Каждый лист необходимо собственноручно завизировать. При подаче заявления поверенным, приложить дубликат .

Заключение

Налоговое законодательство предоставляет субъектам экономической деятельности право самостоятельно принимать решение о начале или окончании применения специального режима налогообложения - ЕНВД.

Отметим, что переход на вмененку можно осуществить в любой момент текущего отчетного периода. А вот прекратить применять ЕНВД можно только со следующего календарного года. Исключение - запрет применять спецрежим в результате правонарушений.

Формы подаются в пятидневный срок с момента принятия решения. Помните, несоблюдение сроков сдачи бланка приводит к , пене и штрафам.

Заявление ЕНВД-1 служит для того, чтобы поставить предприятие на учет как плательщика налога на вмененный доход. В данный момент действительным считается бланк формы от 2014 года.

Образец заполнения и пустой бланк формы ЕНВД-1

ФАЙЛЫ

Использование формы

Форму ЕНВД-1 следует заполнять тогда, когда организация планирует встать на учет в ФНС. Выбор налогового органа зависит от места проведения деятельности (не путать с местом регистрации предприятия ).

Особенности заполнения

Заполнять ЕНВД-1 можно как вручную, так и в электронном виде. В первом случае следует вносить данные разборчивыми печатными литерами, по одной в ячейке. Правила позволяют оформлять заявление черной и синей ручкой.

Если вы поставили кляксу или допустили ошибку, возьмите другой бланк. Ни в коем случае не делайте исправлений! Такую форму в налоговой не примут.

Электронная ЕНВД-1 заполняется шрифтом Courier New размером 18, по одному символу в ячейке.

В обоих случаях, если последняя буква слова приходится на последнюю ячейку, следует сделать отступление на новой строке.

Заполнение шапки

Обратите внимание, что в отличие от многих бухгалтерских форм, пробелы в ЕНВД-1 обязательно заполняются прочерками

. В нашем примере компания осуществляет 2 вида деятельности — соответственно, третий блок будет полностью зачеркнут. Пустой клетка может остаться только в 2 случаях:

— необходим пробел (как в названии из примера),

— поля заполняются сотрудниками налоговой.

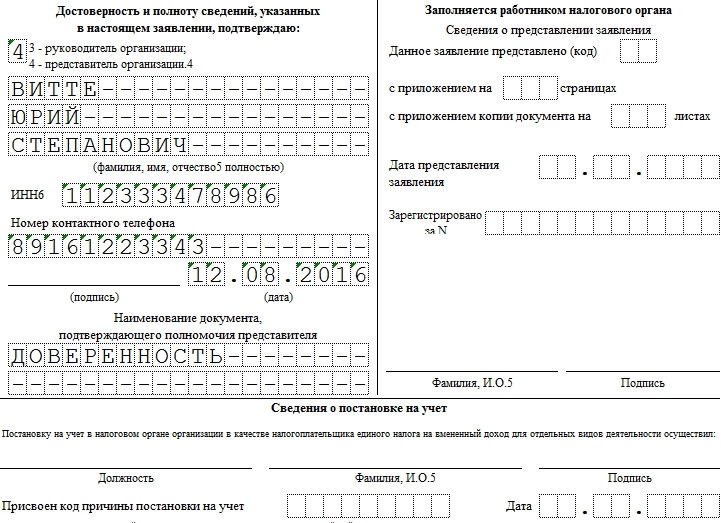

Заполнение личных данных

Если у представителя компании нет отчества, третья строка заполняется прочерками. Предприятия-нерезиденты, не имеющие ОГРН, оставляют графу зачеркнутой.

Тем, кто подает ЕНВД-1 через представителя (код 4) следует указать количество страниц копий документа, уполномочивающего личность: в нашем случае — одна, т.к. доверенность выполнена на 1 странице. Согласно приказу ФНС в строке “Наименование документа” указывается только вид (т.е. доверенность), а не конкретные данные.

Неправильно: Доверенность №1 от 1.08.2016

Заполнение сведений о месте осуществления предпринимательской деятельности

В графу “Населенный пункт” вносим название пункта, если он не является городом. Например, Светлая, если речь идет о деревне Светлая, или Орлово, если речь идет о селе Орлово.

Сроки и особенности подачи

Форма ЕНВД-1 подается не позднее 5 рабочих дней после начала деятельности, квалифицируемой как приносящая вмененный доход. Удобно то, что заявление можно сдать как лично (если подачу осуществляет кто-то помимо руководителя, то нужна доверенность), так и по почте или в виде электронного отчета.

Когда форма ЕНВД-1 не нужна

В достаточно распространенных случаях:

- если налогоплательщик — ИП, для постановки на учет нужно подавать ,

- когда нужно отказаться от ЕНВД,

- когда деятельность по ЕНДВ осуществляется разово.

ИП, пожелавшие вести деятельность при уплате единого специального налога на вмененный доход, должны встать на учет в качестве плательщика этого налога в ФНС. С этой целью формируется и подается заявление ЕНВД-2 в пятидневный срок с начала работы на «вмененке».

ВНИМАНИЕ! Начиная с отчетности за IV квартал 2018 года, будет применяться новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная Приказом ФНС России от 26.06.2018 N ММВ-7-3/414@. Сформировать декларацию ЕНВД без ошибок можно через , в котором есть бесплатный пробный период.

Куда подавать ЕНВД-2?

Сообщить в налоговую о своем желании нужно в заявительном порядке посредством представления типовой формы заявления ЕНВД-2.

Подавать этот бланк нужно:

- по адресу ведения бизнеса, в отношении которого будет платиться специальный налог;

- по адресу прописки предпринимателя.

Если ИП переводит на ЕНВД деятельность, не имеющую конкретного адреса осуществления, то выбирается отделение ФНС по прописке. Примерами таких видов деятельности служит развозная или разносная торговля, пассажирские или грузовые перевозки, реклама на транспорте.

ИП не обязан информировать налоговую по адресу жительства о ведении бизнеса на «вмененке», если он сообщил данную информацию в отделение по месту ее осуществления.

Срок подачи ЕНВД-2

Подать заполненную ЕНВД-2 нужно не позднее 5-ти дней (рабочих) с начала ведения бизнеса, подлежащего обложению специальным налогом.

Этот срок должен обязательно соблюдаться коммерсантом, в противном случае штраф составит достаточно существенную сумму в 10000 руб. Кроме того, осуществление бизнеса на вмененном режиме без подачи заявления ЕНВД-2 выступает поводом для дополнительной ответственности в размере 10 %-тов от доходной части, полученной за данный период времени от той деятельности, которая должна была быть переведена на «вмененку». Минимально возможный штраф ограничен 40000 руб. Данная ответственность закреплена в налоговом кодексе (1-й пункт 116-й статьи).

Неподача заявления ЕНВД-2 для налоговиков означает, что ИП не желает в добровольном порядке работать на ЕНВД и, при отсутствии уведомления о переходе на УСН, считается, что коммерсант работает по общему классическому налоговому режиму.

На основании полученного заявления ЕНВД-2 налоговые специалисты подготавливают уведомление, подтверждающее факт постановки ИП на учет в виде плательщика ЕНВД. На это действие отводится срок в 5 дней, в течении которых уведомление передается коммерсанту.

Подача заявления ЕНВД-2 является обязательным действием для добровольного применения режима ЕНВД.

Добровольный порядок действует с начала 2013г. Если компания до конца 2012г. применяла «вмененный» режим и подавала соответствующее заявление в налоговую, то повторно его подавать после 2013г. не требуется. Если работа на ЕНВД велась до конца 2012г., но налоговая об этом не проинформирована посредством заявление, то совершить это действие нужно в следующем году для того, чтобы иметь возможность добровольно работать на «вмененке».

Бланк ЕНВД-2

На 2016г. актуален бланк ЕНВД-2, подготовленный Приказом ФНС №MMB-7-6/941@ от 11.12.12. Данная форма действует с 17.03.2013, когда применение рассматриваемого спецрежима стало делом добровольным для налогоплательщиков.

К заявлению не нужно прилагать никакой сопровождающей и подтверждающей документации, для работы на вмененном режиме достаточно подать в срок заполненный бланк заявления. Исключением является случай, когда ЕНВД-2 заполняет представитель предпринимателя, который должен подтвердить документально свое законное право выполнять за ИП действия, связанные с подачей заявления. В этом случае коммерсанту нужно оформить на своего представителя доверенность и приложить ее копию к ЕНВД-2. Оригинал доверенности нужно иметь при себе, чтобы при необходимости предъявить вместе с паспортом в виде подтверждения возложенных полномочий.

Бланк содержит страницу 001, которая представляет собой титульную часть документа, и приложение, в котором приводятся сведения обо всех видах бизнеса, переводимых на уплату единого налога на вмененный доход.

Общие требования к оформлению ЕНВД-2 приведены в 9-м приложении к указанному приказу налоговой. Порядок заполнения – в 10-м приложении. Данный бланк применяется исключительно для индивидуальных предпринимателей. Юрлица, желающие работать на «вмененке», информируют налоговую с помощью типового бланка ЕНВД-1, утвержденного тем же приказом ФНС.

Правила заполнения ЕНВД-2

К оформлению заявления предъявляются определенные требования, которые ИП нужно учитывать при внесении показателей в поля ЕНВД-2.

Требования по оформлению:

- При ручном заполнении применяются черные или синие чернила (возможны их различные оттенки) – буквы пишутся заглавные, печатные;

- Данные вносятся в поля, начиная с левого крайнего поля;

- Клетки без показателей заполняются прочерками;

- Возможно заполнить заявление на компьютере – шрифт 16-18 Courier New;

- При распечатке ЕНВД-2, заполненного на компьютере, могут отсутствовать границы клеток, а также не обязательны прочерки;

- Запрещается применение корректирующих средств для редактирования и исправления ошибок в заполнении;

- Нельзя печатать заявление с двух сторон одного листа, нельзя портить листы ЕНВД-2 в процессе их скрепления.

ЕНВД-2 может использоваться предпринимателем не только для подачи сведений о переводе вида деятельности на ЕНВД, но и для внесения изменений в ранее поданные сведения.

Если переход на «вмененку» выполнен с середины года, то единый налог считается пропорционально числу дней фактической работы на ЕНВД.

Образец заполнения ЕНВД-2

Каждая страница ЕНВД-2 должна содержать ИНН предпринимателя, который указывается вверху бланка. Кроме того, каждая страница нумеруется по порядку, начиная с первого титульного листа. Число оформленных листов зависит от количества видов деятельности, переводимых на «вмененку».

Их список приводится в приложении, на одном листе которого можно указать сведения по трем видам бизнеса. Если предпринимателю нужно перевести большее количество на вмененный режим, то заполняются дополнительные листы приложения.

На титульном листе (первой странице) ЕНВД-2 указывают общее число оформленных страниц приложения к заявлению.

Порядок заполнения полей первой страницы

| Название поля | Пояснения по заполнению |

| ИНН | Проставляется на каждой странице в соответствии со свидетельством, выданным налоговой при регистрации физлица в виде налогоплательщика. |

| Код налоговой | Соответствует коду того отделения, в которое подается ЕНВД-2 – по месту ведения бизнеса или по месту прописки. |

| ФИО ИП | Фамилия, имя и отчество предпринимателя в полном виде – как указано в паспорте, без сокращений. При отсутствии отчества его не прописывают. Сведения приводятся построчно. |

| ОГРНИП | Берется из свидетельства, выданного налоговой при регистрации физлица в виде ИП. В процессе данной процедуры ИП присваивается личный регистрационный государственный номер. |

| Дата | Число, месяц и год в цифровом виде, когда предприниматель начал работать на ЕНВД. |

| Приложение составлено… | Число листов приложения к заявлению, заполненных сведениями о видах деятельности (если их число не превышает трех, то оформляется один лист). Например, если оформлен один лист приложения, то рассматриваемый показатель пишется в формате «1 – -». |

| Копии документов на… | Число документов, прилагаемых к заявлению, подтверждающих правомерность составителя ЕНВД-2 ставить свою подпись на бланке. Заявление может заполнить и подписать не только сам ИП, но и его представитель. Во втором случае необходимы документы, свидетельствующие о наличии таких полномочий у представителя, например, доверенность. |

| Достоверность и полноту сведений… | Ставится «1», если ЕНВД-2 заполняет сам ИП, «2», если его представитель. Если «1», то ниже ставится подпись предпринимателя, телефон для связи (с учетом кода населенного пункта) и дата подписания. Если «2», то ниже пишется ФИО представителя, его ИНН, телефон, а также реквизиты доверенность или иного документа, подтверждающего право представления интересов коммерсанта. Цифры телефона пишутся без пробелов и пропусков. |

Порядок заполнения полей Приложения

Если ИП занимается несколькими разными направлениями бизнеса, или они расположены по разным адресам, то в приложении к ЕНВД-2 нужно дать пояснения, по какому адресу ставить коммерсанта на учет в виде плательщика ЕНВД.

При этом налоговый специалист ориентируется на адрес, указанный первым в списке. Поэтому предпринимателю нужно первым вносить тот вид деятельности, которые имеет адрес, по которому будет осуществлена постановка на учет.

На первой странице имеется место для фиксации факта постановки на учет заявителя в виде плательщика ЕНВД. Когда налоговый специалист на основании полученного заявления выполнит необходимые действия в связи с регистрацией ИП в качестве «вмененщика», то в данный подраздел будет внесена запись об исполнителе, а также о дате постановки на учет.

Пример заполнения ЕНВД-2

Индивидуальный предприниматель Кошкин Юрий Петрович имеет бизнес, связанной с передачей жилых объектов в пользование за плату на ограниченный срок (в таблице кодов предпринимательской деятельности данный бизнес имеет код 17).

Кошкин решает вести работу на ЕНВД, момент начала применения данного спецрежима – 01.04.2016.

В связи со своим желанием Кошкин лично предоставляет ЕНВД-2 03.04.2016.

Пример заявления ЕНВД-2

Заявление о постановке на учет ИП в качестве плательщика ЕНВД-2

Если предприниматель собирается вести деятельность, попадающую под систему налогообложения ЕНВД, для правомерности ее применения необходимо . Для этого необходимо подать заявление по форме ЕНВД-2, утвержденное правительством и действующее с 2013 года. Рассмотрим пример заполнения и в конце статьи бесплатно выложены образцы бланков для скачивания в формате Pdf и Excel.

Сверху листа записывается ИНН предпринимателя и номер страницы в формате «001», далее проставляется код налоговой, в которую ставится на учет, состоит из 4 цифр. Его можно узнать в регистрационных документах или же воспользоваться сервисом на официальном сайте nalog.ru , перейдя по ссылке.

Следом заполняем ФИО предпринимателя полностью, без сокращений, как указано в паспорте или другом документе подтверждающем личность или по тем данным которые подавали при регистрации ИП. Заполняем как в примере, на каждой новой строчке.

Ниже указываем ОГРНИП, как отмечено в свидетельстве о регистрации. Далее прописываем день возникновения деятельности по единому налогу, это же число будет указано в документах, как дата начала работы.

Важно! Заявление о регистрации ИП в качестве плательщика ЕНВД необходимо подать не позднее пяти дней с момента начала соответствующей деятельности.

Указываем количество листов в заявлении, их будет минимум 2, проставляем в таком виде «2–» и указываем сколько в общем приложено подтверждающих страниц, если их нет, то ставим прочерк.

Если форму подписывает сам предприниматель, то вносим значение «1», в поле ФИО и ИНН ставим прочерки и указываем контактный телефон для связи с вами. Проставляем дату утверждения и подпись.

Если форма подписывается доверенным лицом, то необходимо указать полное ФИО, как в паспорте, записываем сверху вниз в каждой строке, пустые клетки заполняем прочерком. Далее вносим ИНН представителя, контактный номер телефона, подпись и дату утверждения формы. Ниже впишите данные доверенности, ее же нужно приложить в качестве подтверждающего документа.

Образец заполнения второй страницы

Вверху опять вносите ИНН предпринимателя, номер страницы будет записан в формате «002». После внесите код вида деятельности, его нужно взять в правилах заполнения формы, Приложении 5 .

Ниже указываем адрес расположения, где будет фактически осуществляться хозяйственная деятельность, как в указанном примере. Код региона возьмите в соответствии с Приложением 6 .

Единый налог на вмененный доход – одна из форм упрощенного налогообложения.

Переход и использование данного режима является правом, а не обязанностью налогоплательщиков. Нужно только правильно заполнить и своевременно сдать форму соответствующего заявления.

ЕНВД: кто может воспользоваться этой налоговой системой?

Является одним из налоговых спецрежимов, который носит упрощенный характер. Суть этого налогового режима в наличии показателя вмененного дохода, который соответствует физическому показателю, закрепленному за определенным видом деятельности. Именно этот вмененный доход и подлежит налогообложению по ставке 15%, с последующей корректировкой на установленные законом коэффициенты.

ЕНВД вправе применять и предприниматели, и организации.

Однако налоговым законодательством РФ закреплены определенные ограничения

в реализации данного права, в частности:

Однако налоговым законодательством РФ закреплены определенные ограничения

в реализации данного права, в частности:

- пунктом 2 в налоговой статье 346.26 предусмотрен закрытый список видов деятельности, для которых возможно использование режима ЕНВД. А пункт 2.1 этой же статьи вносит дополнительное ограничение, при котором ЕНВД может и не распространяется на эти виды деятельности. В частности, если деятельность реализуется в пределах договоров простого товарищества (либо совместной деятельности); если налогоплательщика относят к разряду крупнейших, и т.д.;

- невозможно применить режим ЕНВД к тем видам деятельности, которые поименованы в статье 346.26, но при этом осуществляются компаниями и предпринимателями, работающими на режиме (единый сельхозналог);

- на ЕНВД не имеют право перейти юридические лица и предприниматели, если за прошедший год оказалась более 100 человек;

- ЕНВД не распространяется на те компании, если доля участия в их других юридических лиц превышает 25%, и иные ограничения.

Работать на ЕНВД могут, как и вновь созданные и вновь зарегистрированные (потом по тексту – предприятия), так и уже действующий бизнес. Кроме того, этот налоговый режим можно соединить и с другими налоговыми системами. Но для этого потребуется раздельное ведение учета доходов, расходов и активов предприятия.

Преимущества и недостатки ЕНВД для предпринимателей

Налоговая система ЕНВД выгодна

тем, что:

- не обязывает к ведению налогового учета, но и не исключает необходимость учета тех показателей, которые являются ключевыми для расчета налога;

- не зависит от величины дохода – платится четко фиксированный налог;

- величину налога можно уменьшить на размер , вносимых в фонды за своих сотрудников и за самого предпринимателя. Но при этом величина вычета не должна превышать 50% величины самого налога ЕНВД;

- нормативными актами городов федерального значения, городских округов и районов муниципального масштаба может предусматриваться более низкая налоговая ставка в сравнении с той, какая закреплена в Налоговом Кодексе РФ. Но сниженная ставка не должна быт менее 7,5%;

- если предприниматель встал на учет, как ЕНВД плательщик, или снялся с такого учета, но не с первого дня месяца (календарного), то расчет налога производится за число дней фактического применения нового режима;

- ЕНВД для предпринимателя заменяет собой уплату , (но исключительно в отношении тех активов, какие используется при ведении деятельности, находящейся на ЕНВД), налога (но только с той деятельности, которая подлежит обложению ЕНВД). Остальные налоги платятся в общем порядке.

Несмотря на такие достоинства, ЕНВД имеет и свои недостатки :

- даже если предприниматель получил убыток в отчетный период, он обязан уплатить налог ЕНВД;

- корректирующие коэффициенты К2 и К1, используемые при расчете налога, из года в год растут. А это отрицательно влияет на величину самого налога.

Кроме того, при желании перейти с ЕНВД на другой режим придется ждать наступления следующего календарного года. Но при желании перейти на ЕНВД – это можно сделать в любом периоде. Нужно для этого только вовремя подать заявление.

Кроме того, при желании перейти с ЕНВД на другой режим придется ждать наступления следующего календарного года. Но при желании перейти на ЕНВД – это можно сделать в любом периоде. Нужно для этого только вовремя подать заявление.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Переход

Переход на систему ЕНВД – дело добровольное.

При этом предпринимателю необходимо встать на учет плательщиком налога ЕНВД:

- по адресу реализации своей деятельности (кроме тех ее видов, какие указаны в пп.5 , 7 и 11 п.2 налоговой ст.346.26);

- по месту жительства – по тем направлениям деятельности, какие поименованы в п.2 ст.346.26 соответственно в пп.5, 7, 11.

Для перехода на налоговый режим следует подать заявление:

- формы ЕНВД 2 (правила по оформлению бланка и порядок его подачи закреплены ФНС РФ в приказе №MMB-7-6-/941@, 11.12.2012г.);

- в налоговую структуру в срок в пять дней с начала применения предпринимателем данной налоговой системы.

В течение пяти дней (с даты получения заявления) налоговый орган должен выдать предпринимателю уведомление о том, что он поставлен на учет и может работать на режиме ЕНВД. При этом датой постановки на такой учет признается день применения налоговой системы ЕНВД, указанный в самом заявлении № ЕНВД 2.

Однако предпринимателю могут и отказать в переходе

на ЕНВД:

Однако предпринимателю могут и отказать в переходе

на ЕНВД:

- из-за нарушения лимита по средней численности, который предусмотрен п.2.2 статьи 346.26 НК РФ;

- если предприниматель по той деятельности, по которой планирует перейти на ЕНВД, уже использует режим ЕСХН и реализует продукцию в рамках режима ЕСХН через свои торговые точки и (или) объекты общественного питания;

- если предприниматель сдает в аренду (во временное владение и (либо) пользование) автогазо- и автозаправочные станции;

- если предприниматель относится к категории крупнейшего налогоплательщика;

- если работает в рамках соглашения о ведении или о ;

- и исходя из иных ограничений, которые предусмотрены главой НК РФ 26.3.

Кроме того, и неправильно заполненная форма самого заявления тоже может стать причиной отказа в переходе на ЕНВД.

Заполнение заявления

Данная форма предусмотрена только для предпринимателей. Поэтому подача для перехода на данный налоговый режим формы №ЕНВД-1 уже заведомо ошибочно – этот бланк предназначен только для организаций.

Детально о заполнении заявления ЕНВД 2 говорится в приказе ФНС России № ММB-7-6-/941@ .

Однако есть некоторые нюансы

, которые следует иметь в виду:

Однако есть некоторые нюансы

, которые следует иметь в виду:

- заявление может быть оформлено, как от руки черной или синей ручкой, так и с помощью программного обеспечения;

- никаких исправлений, в том числе и посредством корректоров, в документе не допускается;

- для каждого показателя отводится одно поле. Не допускается в одном поле указывать сразу два и более показателя;

- для отражения дат предусмотрены свои поля, в которых проставляется число и месяц двумя знаками каждый, а год полностью. Пример, отражения даты – 01.01.2016;

- если заявление оформляется от руки, то все показатели должны отражаться слева направо, начиная с левого поля, отведенного для показателя;

- при заполнении формы от руки все буквы ставятся печатными и заглавными, а при отсутствии каких-либо показателей в этих местах ставится прочерк в виде прямой линии, проведенной посередине поля;

- если заявление распечатывается на принтере, то его заполнение осуществляется в шрифте «Courier New» и по высоте 16-18;

- распечатанный бланк может и не содержать прочерки в пустующих полях.

Заполняется и подписывается заявление, как самим предпринимателем, так и его представителем (например, бухгалтером). В случае, если подписывается и подается заявление представителем предпринимателя, то на бланке обязательно указывается ИНН представителя и тот документ, на основании которого он действует. Как правило, это – . Именно ее реквизиты прописываются в заявлении. Более того, к самому заявлению должна быть приложена копия данной доверенности.

Все фамилии, имена и отчества указываются в соответствии с паспортом (или иным удостоверяющим личность документом) и без сокращений.

К заявлению по видам деятельности, по которым предприниматель переходит на ЕНВД, должно быть оформлено столько приложений, сколько видов деятельности. Стоит отметить, что в одном приложении можно отразить только 3 вида деятельности. То же самое относится и к местам ведения предпринимателем деятельности: если их количество превышает 3, то по ним также заполняется нужное количество приложений.

Все приложения нумеруются по порядку, начиная с цифры «2» (1-я страница – это титульный лист), а общее количество страниц с приложениями должно быть отражено на титульном листе в соответствующей графе.

Все приложения нумеруются по порядку, начиная с цифры «2» (1-я страница – это титульный лист), а общее количество страниц с приложениями должно быть отражено на титульном листе в соответствующей графе.

Состоит заявление только из двух разделов

:

Состоит заявление только из двух разделов

:

- страницы №1 «Титульной», где указываются общие сведения о предпринимателе, проставляются подписи;

- страниц в виде приложений, где указываются те виды деятельности, по которым предприниматель планирует перейти на ЕНВД.

Оформляется заявление в двух экземплярах, один из которых с отметкой принявшего налогового органа остается на руках предпринимателя.

Подать заявление можно:

- лично в налоговую инспекцию с предъявлением паспорта;

- через представителя, который должен действовать на основе доверенности, заверенной у нотариуса;

- через телекоммуникационные каналы. При этом формат обменного файла утвержден в приказе ФНС РФ №MМВ-7-6-/941@.

Независимо от порядка подачи заявления уведомление о разрешении применять ЕНВД будет оформлено через 5 дней со дня получения налоговой структурой указанного заявления.

Пошаговая инструкция по переходу на «вмененку» для индивидуальных предпринимателей смотрите в следующем видеосюжете: