Каждый предприниматель, занимающийся международной коммерческой деятельностью, сталкивается с необходимостью осуществлять международные платежи. Например, оплата поставленного товара или оказанной услуги осуществляется путем перечисления денежных средств с банковского счета своей компании на банковский счет организации-контрагента.

Аналогичным образом происходит предоставление заемщику средств по договору займа, выплата дивидендов иностранному акционеру, перечисление авторского гонорара и другие разнообразные операции. Кроме того, важнейшее значение для клиента имеют сроки исполнения международных платежей.

Однако, далеко не всем знакомы практические механизмы реализации таких платежей банками, особенно в случаях, когда организации-контрагенты не только зарегистрированы в различных юрисдикциях, но и имеют свои расчетные счета в банках разных стран.

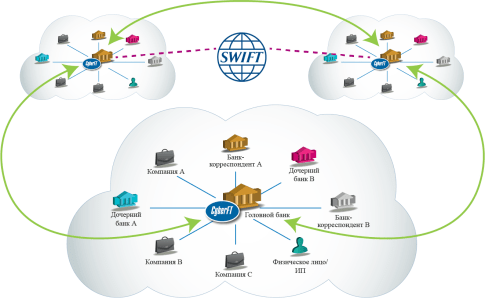

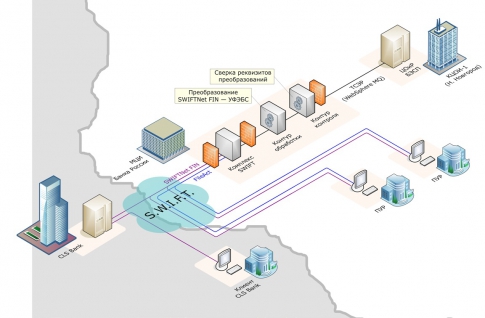

В настоящее время международные платежи осуществляются посредством всемирной системы межбанковских коммуникаций SWIFT (от англ. Society for Worldwide Interbank Financial Telecommunications - Сообщество всемирных межбанковских финансовых телекоммуникаций ), которая объединяет большинство ведущих банков практически всех государств мира, в том числе и России . Данная система была создана в целях стандартизации и рационализации межбанковских платежных операций и минимизации ряда рисков (ошибочного направления платежей, фальсификации платежных поручений и пр.)

Как происходит исполнение международного платежа?

Как правило, клиент банка (отправитель средств) самостоятельно формирует платежное поручение с помощью системы «банк-клиент» через Интернет либо посредством направления в банк авторизованных факсовых инструкций. Для этого ему достаточно знать реквизиты получателя средств (юенефициара): его наименование, адрес, номер банковского счета, а также наименование, адрес и SWIFT (СВИФТ-код) банка получателя. Клиент самостоятельно вводит сумму и назначение платежа, а также определяет дату зачисления средств (дату валютирования) и вариант списания банковских комиссий (детали расходов).

На основании направленного клиентом платежного поручения банк плательщика формирует сообщение унифицированного формата для банка бенефициара. Сообщение формата МТ103 (относится к категории «клиентские переводы и чеки») предназначено для передачи инструкций о переводе денежных средств и направляется банком по поручению клиента в банк, обслуживающий бенефициара платежа. Платежные поручения могут обрабатываться и исполняться банком либо в автоматическом режиме (в случаях, когда речь идет о небольших суммах), либо под контролем сотрудников операционного подразделения банка.

По совершенному платежу клиент, как правило, имеет возможность просмотреть через свой интернет-банк как оригинал своего платежного поручения, так и подтверждение платежа, которое часто называют «свифтовка» (по сути это - само сообщение SWIFT, адаптированное в текстовый или табличный вид для удобства чтения пользователем). Также подтверждение об исполнении платежа (свифтовка, авизо) может автоматически направляться банком клиенту на адрес его электронной почты. Таким образом, клиент будет располагать полной информацией об исполнении банком своего платежного поручения.

Аналогичным образом клиент, при необходимости, может направить в банк инструкцию об уточнении, изменении (коррекции) либо отмене платежного поручения, а также о расследовании платежа, которое бывает необходимо в случае, если списанные со счета клиента денежные средства не поступили бенефициару.

Реквизиты, сроки, стоимость платежей

Остановимся подробнее на важнейших из вышеназванных элементов платежного поручения СВИФТ.

BIC (Bank Identifier Code) – это код-идентификатор получателя сообщения, представляющий собой уникальную буквенно-цифровую комбинацию, выступающую «адресом» конкретного банка в сети SWIFT (данный код также часто называют «СВИФТ-кодом» банка). BIC состоит из восьми или одиннадцати знаков (последние три знака в одиннадцатизначном BIC являются кодом филиала или отделения банка). В случае отсутствия точной информации о конкретном филиале банка

получателя средств, в качестве последних трех символов одиннадцатизначного BIC указываются буквы XXX

. Такой BIC будет означать головной офис банка и все его отделения.

СВИФТ-код (BIC) имеется и у большинства российских банков (Россия занимает одно из первых мест в мире по количеству пользователей SWIFT). Однако, данный код используется в качестве неотъемлемого платежного реквизита лишь для международных платежей. Для совершения платежей внутри России (между российскими банками) СВИФТ-код не требуется, а в платежных документах указывается внутрироссийский банковский идентификационный код (БИК).

Дата валютирования - это дата, в которую сумма платежа зачисляется на счет получателя. Соотношение даты отправки платежного поручения и даты валютирования определяет срочность исполнения платежа. Когда требуется срочно перечислить деньги, клиент может указать в качестве даты валютирования текущий день, то есть день отправки платежного поручения. Следует обратить внимание, что в большинстве банков за срочное исполнение платежа предусмотрена дополнительная комиссия.

Также необходимо учитывать, что датой валютирования может быть только рабочий день, а также принимать во внимание время отправки платежного поручения и возможности банка (банки, как правило, обрабатывают срочные платежи до определенного часа текущего рабочего дня по местному времени); необработанные на конец банковского дня платежные поручения обрабатываются в первоочередном порядке на следующий рабочий день). Кроме того, на срок исполнения влияет и маршрут, определяемый банком для проведения конкретного платежа исходя из имеющейся у банка сети банков-корреспондентов в различных регионах мира.

Коды комиссий OUR, SHA, BEN (детали расходов) показывают, за чей счет будут взиматься банковские комиссии.

Опция OUR , которую выбирает клиент, означает, что расходы по оплате всех комиссий будет нести отправитель платежа (то есть соответствующая сумма комиссии будет списана со счета отправителя сверх отправляемой суммы).

Вариант SHA предполагает совместную оплату комиссии: отправитель платежа оплачивает комиссии своего банка, а комиссии остальных задействованных банков (банков-корреспондентов и, в ряде случаев, банка-получателя) - оплачиваются за счет получателя (то есть из суммы платежа).

При выборе варианта BEN комиссии всех банков оплачиваются бенефициаром (то есть все комиссии удерживаются из суммы самого платежа). Таким образом, поскольку международный платеж, в большинстве случаев, проходит через несколько банков, его общая стоимость складывается из сумм комиссий банка-отправителя, банка-получателя и банков-корреспондентов.

Ограничения, о которых необходимо помнить

Факторами, потенциально способными осложнить или замедлить исполнение международных платежей, могут стать существенные отклонения осуществляемых клиентом платежей от параметров, заявленных им при открытии счета (в частности, характера, объемов и назначения платежей). Также это могут быть проводимые банком мероприятия по предупреждению легализации (отмыванию) денежных средств, полученных преступным путем.

Однако, прозрачная (подтвержденная документально) и понятная банку структура договорных обязательств сторон позволяет минимизировать риск задержки или отказа в исполнении платежа. Как правило, документом, требуемым от клиента для подтверждения того или иного платежа, служит копия контракта или инвойса.

Наконец, необходимо иметь в виду, что банки могут отказать в исполнении поручения о переводе средств в банки государств, на которые наложены международные санкции, в частности, на основании резолюций Совета Безопасности ООН (напр., Афганистан, Иран, КНДР, Сомали и др.), либо государств, с которыми у государства банка-отправителя средств отсутствуют дипломатические или торговые отношения.

Таким образом, современный этап развития сети SWIFT отличает высокий уровень безопасности и сохранности сведений, передаваемых в межбанковских сообщениях. Наличие общепринятого международного стандарта передачи финансовой информации, позволяет банку не только автоматизировать обработку данных, но и полностью контролировать все поступающие распоряжения, а также с наибольшей точностью и в кратчайшие сроки выполнять соответствующие финансовые операции. Кроме того, унифицированный формат сообщений СВИФТ позволяет снять языковые барьеры и значительно уменьшить различия в практике проведения банковских операций.

3 мая 1973 года в Брюсселе адепты 239 огромнейших банков Европы и Северной Америки основали и зарегистрировали SWIFT (Society for Worldwide Interbank Financial Telecommunication) - Общество глобальных межбанковских денежных телекоммуникаций, созданный для проектирования, введения и регулировки интернациональной телеграфной сети, передающей и распределяющей потоки интернациональных денежных переводов между членами данной организации. В текущее время в системе SWIFT примут участие свыше 4000 банков из 70 государств.

Для данных целей прошла работа по созданию и согласованию шаблонного языка общения меж банками-членами общества, что разрешило создавать автоматическую обработку поступающих сообщений. Переводы неких из данных стандартов, имеющих статус интернационального стандарта, размещены в реальном издании.

Базу системы SWIFT оформляют 3 распределительных центра в Брюсселе, Амстердаме и штате Вирджиния (Соединенных Штатов), которые оборудованы двойными микропроцессорами.

Любой из микропроцессоров отдельно имеет возможность регулировать поток поступающей информацию. Любая держава - член SWIFT - имеет собственный государственный узловой пункт (концентратор известий), который связан телефонными линиями с одним из распределительных центров и совместно с линиями считается собственностью SWIFT. Банки - члены общества, подключаются к концентраторам по районным линиям взаимосвязи собственной державы.

Правила SWIFT требуют, чтоб входящая в нее организация промышляла этим же самым видом бизнеса, что и другие, и учавствовала в интернациональных передачах телеграфных денежных сообщений.

Вход иных банков в SWIFT

SWIFT - это акционерное сообщество, обладателями которого считаются банки-члены. Записанно сообщество в Бельгии (штаб-квартира и повсевременно действующие органы пребывают в г. Ла-Ульп неподалеку от Брюсселя) и функционирует по бельгийским законам. Высший орган - единое собрание банков-членов либо их адептов (Генеральная ассамблея). Все решения воспринимаются основной массой голосов соучастников ассамблеи согласно с принципом: 1 - 1 голос. Главенствующее положение в совете начальников занимают адепты банков государств Западной Европы с Соединенных Штатов. Число акций распределяется гармонично трафику передаваемых сообщений. Самое большое число акций имеют Соединенные Штаты, Германия, Швейцария, Франция, Англия.

Членом SWIFT готов стать хоть какой банк, имеющий согласно с государственным законодательством право на осуществление интернациональных банковских операций. Вместе с банками- членами есть и 2 иные группы пользователей сети SWIFT - ассоциированные члены и соучастники. В виде первых выступают отделения и филиалы банков-членов. Ассоциированные члены не считаются акционерами и лишены права участия в распоряжении делами сообщества. Так-называемые соучастники SWIFT - различные денежные институты (на банки): брокерские и дилерские фирмы, клиринговые и страховщики, инвестиционные фирмы, получившие доступ к сети в 1987г.

Вступление в SWIFT состоит из Двух шагов : подготовки банка к вступлению в члены сообщества и подготовки банка к включению к сети в виде работающего члена сообщества. На первом шаге банк оформляет и посылает в SWIFT набор документов, включающий: утверждение о вступлении, обещания банка делать устав SWIFT и возмещать (операционные ) сообществу, адрес банка и лица, ответственного за взаимосвязь с сообществом, обзор трафика известий банка. SWIFT оценивает документы и принимает решение о приеме банка в сообщество. Банк-кандидат получает право на плату одновременного вклада и приобретение одной акции сообщества.

Вступление в SWIFT стоит недешево: одновременный вклад составляет 400 000 бельгийских франков для банков-членов и 200 000 бельгийских франков для ассоциированных членов. Помимо всего этого, банки-члены обязаны приобрести 1 акцию ценой в 55 000 бельгийских франков. 2-ой шаг конкретно связан с физическим включением банка к сети. Конкретно на данном шаге находят решение все тех. вопросы, приобретается коммуникационное оборудование (цена его сможет оформлять сотни тыщ долларов США), ведется изучение персонала. Даты включения к сети фиксированные: это 1-ые понедельники марта, июня, сентября и декабря. Практика показывает, издержки банков на роль в системе SWIFT (приемущественно на установку прогрессивного электронного оборудования) окупаются традиционно на протяжении 5 лет.

В любой стране, в какой развертывается система SWIFT, сообщество делает собственную региональную администрацию. В Рф ее функции выполняет российско-британская телекоммуникационная фирма “Совам Телепорт ”. SWIFT приостановил собственный выбор на ней, беря во внимание ее укомплектованность сверхтехнологичным оборудованием основных западных компаний Alcatel и Motorola, квалификацию профессионалов и навык работы в этой области.

SWIFT — ведущая международная система в сфере финансовых телекоммуникаций, обеспечивающая оперативную, безопасную и абсолютно надежную передачу финансовых сообщений по всему миру.

Ежедневно по сети SWIFT передается более 8 млн. платежей общей суммой более 6 трлн. долларов США.

SWIFT основана в 1973 г. В день SWIFT обслуживает переводы триллионов долларов между 8000 тысячами финансовых организаций в 200 странах мира. Ежедневно через SWIFT проходит более миллиона транзакций.

Участниками SWIFT являются 6000 банков , в систему входит более чем 180000 пунктов обслуживания. Это позволяет отправить средства в любой банк в любой стране мира.

Рекомендуется использовать переводы SWIFT, если:- вы хотите отправить деньги своим близким, друзьям и знакомым;

- вам необходимо оплатить товары или услуги;

- вы желаете перевести крупную сумму, затратив минимум средств;

- у вас нет необходимости открывать счет в банке.

Для того чтобы отправить перевод SWIFT, необязательно открывать счет в банке, переводы могут отправляться как со счета, так и без открытия счета.

Скорость доставки перевода в среднем 1-3 дня, а наличие прямых корреспондентских счетов в ведущих банках мира позволяет сократить время прохождения перевода до нескольких часов.

Тарифы на переводы SWIFT значительно доступнее тарифов других систем переводов. Широкая сеть корреспондентских счетов банков позволяет ввести гибкие тарифы и максимально снизить стоимость переводов. У банков имеется достаточно много банков-партнеров в странах СНГ и дальнего зарубежья, что дает вам возможность отправлять переводы в эти банки по самому низкому тарифу, например, от 10 долларов США.

Для того чтобы отправить денежный перевод SWIFT, нужно:- заполнить бланк заявления на перевод денежных средств. В заявлении необходимо указать Ф. И. О и паспортные данные отправителя, реквизиты банка получателя, наименование и номер счета получателя;

- передать заполненный бланк и документ, удостоверяющий личность, оператору;

- получить от оператора приходный ордер и оплатить его через кассу;

- после отправления перевода у вас остается квитанция приходного кассового ордера. При необходимости вам будут предоставлены копии платежного поручения и заявления на перевод.

Международная межбанковская система совершения платежей собирается открыть второй операционный центр для банковских переводов между странами Европы. Сейчас SWIFT уже располагает одним центром в Европе, который находится в Бельгии.

Власти Евросоюза в 2006 г. жестко раскритиковали SWIFT за то, что расположенная в США компания нелегально передавала данные о банковских переводах властям США в ходе кампании по борьбе с терроризмом. Позже SWIFT признала, что передавала ограниченное количество информации властям США.

Межбанковская система swift представляет собой международный стандарт, с помощью которого банковские организации по всему миру могут обмениваться информацией между собой. На сегодняшний день более 10 тысяч банков наладили стандарты общения через систему swift. В этой статье мы подробно ответим на вопрос, что такое свифт.

Международная система swift: особенности работы

Система переводов swift работает следующим образом. Банку требуется отправка платежа или же подтверждение той или иной сделки. Для этого необходимо подготовить специальное сообщение и зашифровать его при помощи межбанковской системы swift. После этого данное сообщение отправляется получателю посредством специального терминала.

Во всем мире с помощью свифт-системы передается более 1,8 миллиардов информационных сообщений. Это данные за год. Платежных же поручений международная система swift пропускает через себя на сумму больше 6 триллионов долларов. Законность всех сделок обеспечивается согласно законодательству Бельгии. Штаб-квартира этой организации с кооперативной формой собственности расположена в Брюсселе.

Какова плата за использование

За пользование системой банки выплачивают определенный процент. Эта сумма складывается из нескольких составляющих: комиссия после каждого платежа и ежегодная плата за обслуживание. Плата за обслуживание напрямую зависит от объемов платежей через международную систему swift: чем больше трафик сообщений, тем меньше каждый платеж.

Межбанковская система swift настолько надежно зарекомендовала себя в мире, что без нее государства несут значительные убытки. К примеру, в 2012 году (март) Иран был отключен от свифт в рамках санкций.

Последствия были плачевными: экспорт нефти и прибыль от этих операций резко сократились. Это объясняется тем, что подобной системы международных трансграничных платежей в мире еще не придумали. Недавно от свифт-платежей собирались отключить и Россию.

Защищена ли ваша информация

Swift — платежная система, обладающая надежной системой защиты. И это ее главное преимущество. Высокий уровень безопасности обеспечивается наличием уникального кода для каждого банка.

Несмотря на свою популярность, межбанковская система переводов Swift обладает определенными недостатками:

- Необходимо подготовить немалый пакет документов для проведения платежа.

- С 2011 года строго ведется строгий мониторинг платежей.

- Не все банки не могут позволить себе воспользоваться данной системой (мелкие и средние).

Каковы преимущества свифт-платежей

- Оперативность доставки. Обычное сообщение доставляется в течение 20 минут, срочное сообщение — 1, 5 минуты.

- Нет ограничений в сумме платежа.

- Возможность работы с любой валютой.

- Низкие тарифные ставки.

- Платежи доставляются вовремя. Если случаются нарушения, то система возмещает все убытки.

- Высокий уровень надежности и конфиденциальности информации.

Граждане Украины могут производить платежи через систему за рубеж. При этом цели отправителя должны быть указаны некоммерческие (не для франчайзинга). Это не перевод, который осуществляется в ходе предпринимательской деятельности или инвестиций.

В случае, если вы не можете предоставить подтверждающие документы о целях платежа, перевод иностранной валюты не может превышать 15 тысяч гривен в сутки. А вот при условии, что подтверждающие документы есть, ограничения за год или месяц по проведенным платежам не накладываются.

Если у клиента нет еврового счета в банке, а есть только долларовый, то SWIFT-переводы он может делать с помощью специальной услуги — автоконвертации валют.

Что такое свифт в качестве комфортных оплат

Стоит помнить о том, что для совершения платежа нужно собрать определенный пакет документов предоставить в банк, а также указать необходимые реквизиты. Для физических и юридических лиц он разный.

На сегодняшний день многие банки имеют систему интернет-банкинга, которая обеспечивает возможность пользоваться межбанковской системой SWIFT, не выходя из дома. Юридические лица могут использовать систему на основе дополнительных правил и требований.

Что нужно сделать для проведения денежных платежей через систему SWIFT

- Заполнить специальную форму заявления для проведения платежа: Ф.И.О., паспортные данные, банковские реквизиты, номер счета получателя.

- Заполненную заявку, а также удостоверение личности передать менеджеру или оператору.

- Получить приходные документы и оплатить в кассе.

- Получить квитанцию об оплате.

- Вы можете попросить у кассира копию платежного поручения, а также взять копию заявления на свифт-перевод.

Сроки доставки такого платежа с гарантией составляет от одних суток до трех (это максимум).

Swift — межбанковская платежная система, обеспечивающая максимальный комфорт переводов денежных средств по всему миру, потому пользуется большой популярностью. Узнайте прямо сейчас, а в вашем банке есть возможность совершать свифт-платежи?

Чтобы перевод успешно зашел на международный счет в России, отправителю за границей нужно знать SWIFT-код Сбербанка. Граждане не всегда понимают, что это за код, зачем он нужен, путаются в параметрах. Определить СВИФТ Сбербанка всегда можно, связавшись с его сотрудниками по телефону или в отделении. Чтобы избежать путаницы, стоит разобраться самостоятельно, как работает система и формируется код.

Что такое SWIFT-код банка

СВИФТ (SWIFT) – система совершения платежей, передачи банковской информации в международном формате. На сегодня в ней состоят более 10 тысяч банков и корпораций по всему миру. Чтобы однозначно определять участников системы, была создана уникальная кодировка. SWIFT-код присваивается банкам и другим финансовым структурам по всему миру, когда они вступают в Сообщество Всемирных Интербанковских Финансовых Телекоммуникаций (СВИФТ).

SWIFT CODE банка представляет собой шифр по формуле BBBB CC LL DDD, где цифры/буквы означают:

- ВВВВ – 4-значный буквенный код, присваиваемый отдельной финансовой организации или банку. Сбербанку соответствует код SABR;

- СС – 2-символьный буквенный код страны. Обозначается латиницей по стандарту ISO 3166. Россия обозначается как RU;

- LL – 2-символьный буквенно-цифровой код, указывающий, где на территории страны находится учреждение. Сбербанк обозначается как ММ;

- DDD – код филиала. Например, у Сбербанка 25 представительств, каждое из них имеет свой определенный шифр.

Зачем нужен

SWIFT-код Сбербанка России понадобится для получения денежного трансфера из-за границы. SWIFT-BIC Сбербанка сообщают отправителю платежа вместе с личными данными. Это буквенно-цифровой набор, который однозначно указывает, куда отправится платеж: в какую страну, регион и банк. SWIFT – практически монополист в сегменте банковских международных переводов, без знания кода просто не обойтись.

Кем присваивается

СВИФТ/БИК идентификатор присваивается Сообществом Всемирных Межбанковских Финансовых Телекоммуникаций. Для получения номера администрации финансовой организации необходимо подать документы на вступление и получить одобрение Совета директоров SWIFT. Кодировка присваивается по международной системе стандартизации (ISO 9362 (ISO 9362 - BIC)), страна маркируется по ISO 3166.

Как работает система СВИФТ

Суть в том, что участники системы обмениваются сообщениями между собой и своими клиентами (отправителем/получателем). Чтобы совершить операцию, банку отправителя нужно создать и послать сообщение в операционный центр, где оно обработается, зашифруется, а клиенты получат положительный или отрицательный ответ. В процессе перевода сообщение может проходить через несколько банков (до трех). По времени это длится не более 5 рабочих дней.

Виды переводов

Каждый день через систему проходят миллионы платежей, общая сумма денежных средств исчисляется миллиардами. Через СВИФТ проводят финансовые платежи между странами/внутри страны, операции с ценными бумагами, дорожными чеками и другими финансовыми документами. С помощью СВИФТ можно, например, оплатить учебу в заграничном вузе или купить акции. В России платежи проходят в следующих валютах:

- евро;

- доллары США;

- рубли;

- швейцарские франки;

- фунты стерлингов.

Требования к оформлению

С 2014 года в России SWIFT-платежи проводятся за границу и для совершения внутригосударственных операций. Использование SWIFT по РФ требует соблюдения требований:

- банк-отправитель должен знать SWIFT Сбербанка, номер его корреспондентского счета, номер счета получателя и его название (имя) на английском;

- сумма платежа ограничена законодательством РФ, посылать деньги можно только на карты и банковские счета с обязательным указанием отделения получателя;

- необходимо заплатить комиссию, которая указывается банками до совершения платежа.

Реквизиты Сбербанка для международного перевода

Чтобы получить деньги из-за границы, клиент должен выслать отправителю территориальный SWIFT-код Сбербанка и набор данных о себе. Если какие-то сведения неизвестны или требуют уточнения, не стоит рисковать и писать наугад. Лучше зайти на сайт Сбербанка или позвонить на горячую линию. Актуальные реквизиты для международного перевода такие:

- свифт-код – SABRRUMMХХ (где SABRRUMM – свифт главного офиса Сбербанка, ХХ – номер филиала);

- имя организации – SBERBANK;

- ФИО получателя;

- номер счета (иногда иностранные банки требуют IBAN (ИБАН) – номер счета по международному стандарту, но так как в РФ он не применяется, для перевода в Россию предоставляется просто 20-значный счет получателя);

- наименование представительства, например, Северный филиал (для Москвы) будет иметь название Severny Head Office.

Как узнать свифт-код Сбербанка России

Даже для продвинутого клиента найти код Сбербанка бывает проблематично. Самый простой способ, как узнать SWIFT-код Сбербанка и остальные реквизиты для международного платежа – это позвонить в контакт-центр или спросить у оператора своего отделения. Изучить информацию можно самостоятельно:

- на официальном сайте sberbank.ru, раздел реквизитов;

- на сайте РОССВИФТа;

- на сайте Банка России, в онлайн-справочнике банковских кодов организаций и международных банковских кодов.

Где узнать коды филиалов

SWIFT-код филиала называется SABRRUMM, его всегда можно скачать документом на официальном сайте. В таблице будут указаны SWIFT-CODE Сбербанка России, полное название представительства на английском, которое понадобится для совершения платежа, его адрес, а также области, на которые он работает. На горячей линии банк предоставляет эту информацию. Если нет возможности ее узнать, можно не указывать код территориального подразделения. Тогда платеж пойдет через главный офис и будет проводиться дольше.

Возможен ли свифт перевод через Сбербанк онлайн

Бытует мнение, что пользоваться возможностями СВИФТ могут только банки. Действительно, система SWIFT используется для межбанковских переводов, но она доступна и для простых людей. С ее помощью можно отправить деньги на счет любого российского или заграничного банка (финансовой компании), который является членом организации или получить перевод из других стран мира.

Переводы могут осуществляться в пользу резидентов, нерезидентов РФ, юридических лиц всех форм собственности. Чтобы пользоваться услугой, нужно знать swift Сбербанка России, быть совершеннолетним (старше 18 лет) и иметь справку с налоговой полиции об открытии счета за границей (если деньги будут зачисляться на имя гражданина РФ за пределами страны).

Плюсы и минусы SWIFT-переводов в Сбербанке

Главное преимущество системы СВИФТ – это ее высокая безопасность. Шифрование очень надежное, есть дополнительные меры безопасности. По ней можно сделать перечисление за рубеж и в Россию в размере до 5 тысяч долларов. Родственникам можно пересылать любые суммы, но нужно доказательство родства (заверенная справка, свидетельство о браке, рождении и т. д.). Через SWIFT можно отправить деньги в любой валюте. Выдача наличных без комиссии.

Значительный минус СВИФТ-переводов – большая комиссия. Ее взимает не только система, но и банки, через которые проходит платеж. Все транзакции свыше 5 тыс. долларов требуют подтверждения назначения платежа (счет за обучение, бронь отеля и т.д.). Переводы проходят долго, от 3 до 5 дней (рабочих). Обязательно нужно сообщить отправителю данные о себе, счете и SWIFT-код Сбербанка, чтобы совершить платеж.

Видео