Платежное поручение в 2018-2019 годах - образец этого документа вы увидите в этой статье. Какова его форма, по каким правилам он заполняется, были ли в последнее время изменения? Рассмотрим, как заполнить платежное поручение в 2018-2019 годах.

Форма платежного поручения в 2018-2019 годах (скачать бланк)

Платежное поручение — это форма по ОКУД 0401060. Она содержится в приложениях 2 и 3 к положению Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П. Скачать платежное поручение можно на нашем сайте.

Форма всем давно знакома. Она действует на протяжении многих лет и кардинально ни разу не менялась.

Заполнение платежного поручения в 2018-2019 годах

При заполнении платежного поручения следует руководствоваться:

- положением № 383-П;

- приказом Минфина России «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» от 12.11.2013 № 107н — при составлении платежек по налогам, сборам и взносам.

Представим небольшую пошаговую инструкцию. При этом будем ориентироваться на заполнение реквизитов бумажного поручения, хотя в настоящее время мало кто делает платежки просто на бланке. Как правило, для этого пользуются специальными бухгалтерскими программами, а при электронных платежах — программным обеспечением типа «Банк — клиент».

Шаг 1. Указываем номер и дату платежки.

Нумерация платежных поручений производится в хронологическом порядке. Номер должен быть отличен от нуля и содержать не больше 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ. В электронном поручении дата заполняется в формате, установленном банком.

Шаг 2. Указываем вид платежа.

Он может иметь значения «Срочно», «Телеграфом», «Почтой». Возможно и иное значение или его отсутствие, если такой порядок заполнения установлен банком. В электронной платежке значение указывается в виде кода, установленного банком.

Шаг 3. Статус плательщика.

Его указывают в поле 101, но только по платежам в бюджет. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Обычному плательщику могут пригодиться следующие:

- 01 — налогоплательщик (плательщик сборов) — юридическое лицо;

- 02 — налоговый агент;

- 06 — участник внешнеэкономической деятельности — юридическое лицо;

- 08 — плательщик — юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства;

- 13 — налогоплательщик (плательщик сборов) — иное физическое лицо (клиент банка (владелец счета));

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 16 — участник внешнеэкономической деятельности — физическое лицо;

- 17 — участник внешнеэкономической деятельности — индивидуальный предприниматель;

- 18 — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей;

- 19 — организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке;

- 21 — ответственный участник консолидированной группы налогоплательщиков;

- 22 — участник консолидированной группы налогоплательщиков;

- 24 — плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

- 25 — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате суммы налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему), в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

- 26 — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве;

- 27 — кредитные организации или их филиалы, составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации;

- 28 — участник внешнеэкономической деятельности — получатель международного почтового отправления.

Подробнее о статусе плательщика читайте в этом материале .

Шаг 4. Указываем сумму платежа.

Величина оплачиваемой суммы в платежке приводится цифрами и прописью.

Сумма прописью указывается с начала строки с заглавной буквы — в рублях и копейках (копейки пишутся цифрами). При этом слова «рубль» и «копейка» пишутся полностью, без сокращения. Если сумма в целых рублях, то копейки можно не указывать.

В сумме цифрами рубли отделяются от копеек знаком «-». Если платеж без копеек, после рублей ставят знак «=».

Например:

- сумма прописью «Двенадцать тысяч триста сорок пять рублей пятьдесят копеек», цифрами «12 345-50»;

- или сумма прописью «Десять тысяч рублей», цифрами «10 000=».

В электронном поручении сумма платежа цифрами указывается в формате, установленном банком.

Шаг 5. Заполняем реквизиты плательщика.

- ИНН и КПП;

- наименование или Ф. И. О., если вы ИП или другое самозанятое лицо;

- банковские реквизиты: номер счета, наименование банка, его БИК и корреспондентский счет.

Как правило, реквизиты уже забиты в программу, поэтому заполнять их не придется. В то же время если у вас, например, несколько расчетных счетов, убедитесь, что указали тот, с которого собирались перевести деньги.

Шаг 6. Заполняем реквизиты получателя.

Они те же, что и у плательщика:

- ИНН и КПП;

- наименование;

- реквизиты счета.

Если заполняется платежное поручение на уплату налогов, то в качестве получателя указывается соответствующее УФК, а рядом в скобках — наименование администратора доходов (инспекции или фонда). Реквизиты для уплаты можно узнать в ИФНС или фонде.

Если платеж не налоговый, платежные реквизиты берутся, например, из договора или счета на оплату.

Шаг 7. Приводим дополнительные коды и шифры.

Это таблица под банковскими реквизитами получателя платежа. В ней всегда указываются:

- Вид операции. Платежному поручению присвоен шифр 01.

- Очередность платежа. Платежи контрагентам и в счет самостоятельной уплаты налогов, сборов, взносов имеют 5-ю очередь.

- Код. Для текущих налоговых и неналоговых платежей нужно проставить 0. Если оплата идет по документу, в котором есть УИП (уникальный идентификатор платежа), проставляется 20-значный код УИП.

Шаг 8. Указываем информацию о платеже.

Если платеж не налоговый, все просто. В поле 24 нужно указать, на основании чего осуществляется платеж. Это может быть номер договора, счета и т. п. Также здесь приводится информация об НДС (ставке, сумме налога) или делается пометка: «НДС не облагается».

В платежках по налогам дополнительно требуется заполнить ряд ячеек над полем 24.

В первую очередь отражается КБК в соответствии с приказом Минфина России от 01.07.2013 № 65н.

О применяемых в настоящее время КБК читайте в этой статье .

Далее идет код по ОКТМО в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он должен совпадать с ОКТМО в декларации по соответствующему налогу.

В следующей ячейке указывается двузначный код основания платежа. Основные коды следующие:

- ТП — платежи текущего года;

- ЗД — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов);

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

- АП — погашение задолженности по акту проверки.

Следующее поле — налоговый период. В формате ХХ.ХХ.ХХХХ приводится либо периодичность уплаты налогового платежа, либо конкретная дата его уплаты. Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

Образцы заполнения показателя налогового периода:

МС.02.2018; КВ.01.2018; ПЛ.02.2018; ГД.00.2018; 04.09.2018.

Поле 110 «Тип платежа» не заполняется.

Шаг 9. Подписываем платежное поручение.

Платежку на бумаге должно подписать лицо, чья подпись есть в банковской карточке. Электронное поручение подписывает тот, кто владеет ключом подписи. При наличии печати она проставляется на бумажном экземпляре.

Пример заполнения платежного поручения в 2018-2019 годах: образец

Покажем образец заполнения платежного поручения в 2018-2019 годах на условном примере.

Допустим, организации ООО «ИКС» требуется заплатить НДФЛ за сентябрь 2018 года в размере 22 340 руб.

О сроках, установленных для оплаты НДФЛ по зарплате, читайте в материале «Когда перечислять подоходный налог с зарплаты?» .

Особенностью поручения будут:

- статус плательщика — код 02, так как организация-плательщик является налоговым агентом;

- КБК для НДФЛ — 18210102010011000110;

- основание платежа — код ТП, т. к. это платеж текущего периода;

- периодичность уплаты — МС.09.2018, поскольку это платеж за сентябрь 2018 года.

Скачать образец заполнения платежного поручения - 2018-2019 можно на нашем сайте.

Итоги

Поля платежного поручения могут быть заполнены частично или полностью в зависимости от вида платежа (обычный или налоговый). Поле 22 «Код» может принимать значение 0 или быть заполнено, если известен идентификатор платежа. При налоговых платежах в платежном поручении дополнительно заполняются поля 104-109.

В данной статье мы рассмотрим как заполнить платежное поручение на штрафы. Разберем часто встречающиеся ошибки.

Если ООО или ИП сделали ошибки, в результате которых налог, сбор или взнос оказались неуплаченными, или же бухгалтер пропустил сроки отправки средств на уплату налогов, вскоре предприятие получит требование от ФНС о перечислении недоплаченных сумм. Кроме того, будет назначен штраф и начислены пени.

И здесь понадобится умение грамотно заполнять платежные поручения на уплату штрафов, иначе налоговая инспекция будет вынуждена применить более жесткие меры по отношению к злостному неплательщику.

Штрафы и пени по налогам, сборам и взносам

Для перечисления сумм штрафа или пени в платежное поручение заносятся те же реквизиты ИФНС, что и при уплате налогов и сборов. Получателем платежей будет отделение налоговой службы, за которым закреплено ваше предприятие, и куда вы регулярно отправляете отчеты по перечисленным в бюджет платежам.

Строка <Очередность платежа> должна содержать то же значение, что и при отправке денежных средств по налогам: <5>.

Если компания уже получила уведомление от ФНС о том, что ее оштрафовали, или что была начислена пеня, в документе может быть обозначен уникальный идентификатор начислений (далее – УИН), это значение пригодится для заполнения поля <Код>. В случае, когда в бумаге от ФНС нет УИН, значение данного поля остается нулевым.

ОКТМО зависит исключительно от места регистрации ООО или прописки ИП, поэтому его значение совпадает с тем, которое обычно ставится при перечислении сумм налогов.

Строка <Основание платежа> будет содержать одно из двух значений:

- <ТР> , если компания уже успела получить официальное требование от налоговой об уплате штрафа;

- <ЗД> , если бухгалтер самостоятельно перечисляет средства в счет уплаты штрафа, не дожидаясь уведомления ФНС, т.к. знает, что сроки уплаты налога или сбора нарушены, и будет наложен штраф.

Поля 108/109 будут содержать в себе значение <0> в случае, если предприятие по собственной инициативе решило уплатить штраф. А если он платится по настоянию ФНС, в данных графах вносятся No и дата из требования, полученного от ФНС, соответственно.

В строке 107 <Показатель налогового периода> также будет стоять ноль, если официального уведомления нет. Если оно было получено, сюда будет записан срок оплаты, указанный в документе.

Самое важное – это правильно указать код бюджетной классификации (КБК). Здесь главное помнить, кто код используется не тот, который относится к периоду, в котором были нарушения, повлекшие штраф. КБК заносится тот, который относится к году, в течение которого фактически происходит оплата.

ФНС вправе назначить штраф, основываясь на законах не только НК РФ, но и КоАП.

Актуальные КБК по штрафам и пеням по НК РФ и по КоАП (таблица)

В данной таблице мы рассмотрим коды бюджетной классификации по налоговому и уголовному Кодексу, а так же по статьям Кодекса об административных правонарушениях.

| Основание для наложения штрафа | Фед. гос. органы, Банк России, органы управления гос. внебюджетными фондами | Фед. казенные учреждения | КБК |

| По статьям Налогового Кодекса | |||

| Нарушения по статьям 116, 118, 119.1, 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1 и пп. 1, 2 ст. 120 | 18211603010016000140 | ||

| Нарушения, описанные статьей 129.2 | + | 18211603020026000140 | |

| + | 18211603020027000140 | ||

| Нарушения в уплате налогов и сборов, указанные в ст. 129.6 | + | 18211603050016000140 | |

| Нарушения в использовании ККТ (наличные, карты) | + | 18211606000016000140 | |

| Фиктивное или преднамеренное объявление себя банкротом | + | 18211670010016000140 | |

| По статьям Уголовного Кодекса | |||

| Неуплата налога, сокрытие доходов и имущества от налогообложения, пренебрежение обязанностями налогового агента | + | 18211603040016000140 | |

| По статьям Кодекса об административных правонарушениях и другие | |||

| Нарушения, прописанные в ст. 20.25 | + | 18211643000016000140 | |

| + | 18211603030016000140 | ||

| Нарушения в гос. регистрации юрлиц и ИП по ст. 14.25 | + | 18211636000016000140 | |

| + | 18211636000017000140 | ||

| Нарушения в контрактной системе в сфере совершения закупок для гос. и муниципальных нужд | + | 18211633010016000140 | |

| + | 18211633010016000140 | ||

| Нарушение правил обращения с наличкой, ведения кассовых операций, требований об использовании спец. счетов в банках | + | 18211631000016000140 | |

| + | 18211631000017000140 | ||

| Прочие взыскиваемые суммы с лиц, совершивших преступления (в фед. бюджет) | + | 18211621010016000140 | |

| + | 18211621010017000140 | ||

Размеры штрафов

В этой таблице расписаны размеры штрафов для предприятий, частных лиц и физ. лиц.

| Статья (НК РФ) | Суть нарушения | Штраф | ||

| ООО | ИП | Физлицо | ||

| 116 | Не соблюдены сроки постановки на учет в ФНС | 10 тыс. руб | ||

| Осуществление деятельности до постановки на учет в ФНС | 10% от суммы всех заработков за время работы без регистрации (не< 40 тыс. руб) | – | ||

| 119 | Не вовремя отправленная декларация инвестиционного товарищества | 5% удержанной суммы налога за каждый не/полный месяц с даты, утвержденной для подачи декларации (не< 1 тыс. руб и не > 30% суммы) | ||

| Уклонение управляющего товарища от обязательств по своевременной подаче расчетов о заработках предприятия | 1 тыс. руб | – | ||

| 119.1 | Нарушение правил электронной отправки декларации в ФНС | 200 руб | ||

| 119.2 | Отправка отчетов о заработках инвестиционного товарищества с ложными данными | 40 тыс. руб | – | |

| 80 тыс. руб | – | |||

| 120 | Грубое несоблюдение требований бухучета денежных поступлений, затрат (нет первичной документации, счетов-фактур, журналов бух. и налогового учета; не вовремя или неверно отражены суммы денег, хоз.операции, вклады и т.д.) в рамках отчетного периода | 10 тыс. руб | – | |

| Те же нарушения, но совершаемые на протяжении нескольких периодов | 30 тыс. руб | – | ||

| Те же нарушения, повлекшие уменьшение налогооблагаемой базы | 20% суммы недоимки по налогу (не< 40 тыс. руб) | – | ||

| 122 | Удержание суммы налога, уплата налога не в полной мере из-за занижения размера налогооблагаемой базы (кроме нарушений, указанных в ст. 129.3, и случаев, когда нарушение произошло по вине участника КГН, ответившего за свои действия по ст. 122.1) | 20% удержанных сумм | ||

| Те же нарушения, но совершенные умышленно | 40% этих сумм | |||

| 122.1 | Предоставление членом КГН ответственному члену КГН ложных сведений (или сокрытие сведений), из-за чего был незаплачен или заплачен не в полном объеме налог на прибыль | 20% удержанной суммы | – | – |

| То же нарушение, совершенное умышленно | 40% этой суммы | – | – | |

| 123 | Уклонение налогового агента от обязательств по удержанию с налогоплательщика и выплатам налоговых платежей | 20% сумм, которые должны были быть удержаны, а затем выплачены в бюджет | ||

| 125 | Нарушение в отношении правил владения, эксплуатации, распоряжения арестованными или переданными в качестве залога по решению ФНС вещами | 30 тыс. руб | – | – |

| 126 | Уклонение от передачи документации или информации, утвержденными НК РФ или другими законами: – налоговыми агентами, – самими плательщиками. (кроме нарушений, описанных в ст.ст. 119, 129.4) | 200 руб за один документ | ||

| Отказ от своевременного сообщения по запросу ФНС данных о плательщике налогов, от передачи в ФНС бумаг с этими сведениями, или отправка бумаг с ложными данными | 10 тыс. руб | 1 тыс руб | ||

| 128 | Отказ свидетеля прийти на рассмотрение дела о налоговых нарушениях | – | – | 1 тыс. руб |

| Отказ свидетельствовать или сообщение ложных сведений | – | – | 3 тыс. руб | |

| 129 | Отказ переводчика, специалиста, эксперта принимать участие в налоговой проверке | – | – | 500 руб |

| Оформление не правдивого заключения и преднамеренный неверный перевод | – | – | 5 тыс. руб | |

| 129.1 | Отказ от передачи информации в ФНС или передача ее не вовремя в случаях, когда лицо обязано данные предоставить | 5 тыс. руб | ||

| То же нарушение, совершенное еще раз в том же году | 20 тыс. руб | |||

| 129.2 | Несоблюдение требований к правилам регистрации казино в ФНС или неоповещение об изменении их числа | три размера ставки утвержденного для этого объекта налога | ||

| Повторное нарушение | 6 размеров ставки | |||

| 129.3 | Удержание (частично или полностью) суммы налогового сбора из-за использования для обложения налогом в контролируемых сделках условий, не сравнимых с условиями сделок между невзаимозависимыми лицами (не считается нарушением, если плательщик налога передал в ФНС документы с обоснованием рыночного уровня установленных им цен по договорам по правилам, регулируемым ст. 105.15) | 40% удержанной суммы налогов (не< 30 тыс. руб) | ||

| 129.4 | Сокрытие от ФНС информации о проведенных контролируемых сделках, несвоевременное уведомление ФНС о них, преднамеренная передача неверных данных о сделках | 5 тыс. руб | ||

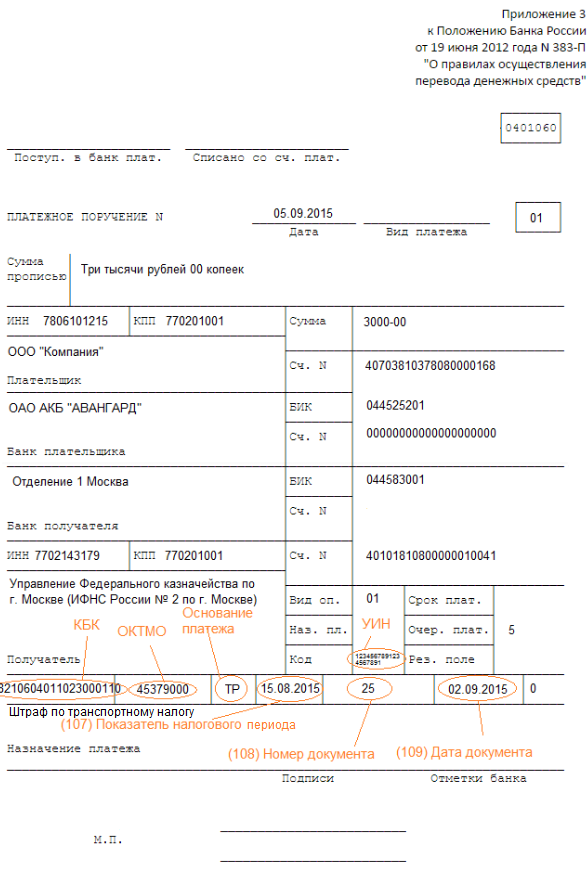

Заполнение платежного поручения на уплату штрафа

Для правильного заполнения платежного поручения рассмотрим образец формы платежного поручения:

Поля и не заполняются, они нужны для записей сотрудников банков.

В поле заносится No документа.

Поле предназначено для указания дня оформления платежного поручения в формате ДД.ММ.ГГ.

Поле должно содержать информацию о виде оплаты. Пишем:

- [Почтой], если документ отправлен через почтовое отделение;

- [Срочно], если взнос необходимо учесть как можно скорее;

- [Электронно], если деньги будут перечислены электронным платежом;

- [___], если вы расплатитесь лично.

Реквизит :

- <01> для ООО;

- <09> для ИП;

- <10> для нотариуса;

- <11> для адвоката;

- <12> для главы крестьянского хозяйства;

- <13> для физических лиц.

Поле должно содержать уплачиваемую сумму прописью, а – цифрами.

– ИНН (состоит из десяти цифр для ООО и из двенадцати цифр для ИП), – КПП (предприниматели не заполняют), – наименование предприятия-плательщика (или инициалы предпринимателя), – No счета, откуда списываются средства; – наименование банка, – БИК, – корреспонд. счет) плательщика. – банк вашего ИФНС (получателя денег), – БИК, – счет. – название ИФНС, – No ее счета, – ИНН, – КПП. , , остаются незаполненными.

- В части <Вид операции> ставим<01> (т.е. обозначаем, что это платежный документ);

- В -<Очередность платежа> – ставим<5>;

- <Код> у нас<0>, если мы сами уплачиваем пени. Или вписываем УИН из уведомления ФНС.

- ЗД (самостоятельная уплата пеней),

- ТР (перечисление денег по требованию ФНС).

Поле -<Назначение платежа>. Строка должна содержать данные о том, что уплачивается штраф или пеня.

Кроме того, вы увидите внизу документа “М.П.” (место печати). Она нужна, если платежное поручение подается в бумажном виде, однако ООО и ИП вправе и тогда отказаться ее ставить.

И, наконец, в область проставляются рукописные или электронные подписи людей, имеющих право подписи подобных документов.

при наличии требования и УИН

Когда на руках есть уведомление от ФНС о том, что вы были оштрафованы, или вам были начислены пени, появляются данные для занесения в некоторые графы платежки, которые остались бы нулевыми при его отсутствии:

Ячейка : вместо нуля записываем УИН.

Ячейка : указываем налоговый период.

Ячейка : сообщаем No документа (требования ФНС).

Ячейка : датой документа будет день получения бумаги от ФНС.

при отсутствии требования и УИН

Как мы уже говорили, разницей между заполнением платежки при наличии задокументированного требования ФНС и ее заполнением без уведомления от ФНС, заключаются в том, что ячейки 22, 107, 108 и 109 будут содержать значение “0”.

Штрафы и пени по страховым взносам

Ежемесячно, до 15-го числа платежи по страховым взносам за прошлый месяц должны быть перечислены в бюджет. Если эта дата пришлась на выходной или праздничный день, по закону расчет производится в ближайший трудовой день. Если данные требования игнорировать, штрафов и пеней избежать не удастся. Они будут начислены не только за несвоевременно осуществленную оплату, но и за неверный расчет сумм платежей и, как следствие, перечисление денежных средств в неполном объеме.

Пеня назначается со следующего же дня по окончании утвержденного законом срока и будет начисляться каждый день вплоть до погашения задолженности. Ее размер находится в прямой зависимости от актуальной ставки рефинансирования и равен 1/300 ее части.

Формула расчета суммы пеней:

П = СН * СР * 1/300 * ДП , где

П – пени,

СН – сумма недоимки по взносам,

СР – ставка рефинансирования,

ДП – число дней просрочки.

Пример расчета начисленных пеней

ООО “Компания” уплатила страховые платежи за июль 2016г. в полной мере только 31 августа, а нужно было осуществить денежный перевод до 15 августа. Получается, пеня будет назначена за 15 календарных дней (с 16 августа по 30 августа включительно). Пусть долг по взносам организации составлял 30 тысяч рублей, а ставка рефинансирования на тот момент равнялась 10% годовых.

ООО “Компания” рассчитается по пеням, перечислив:

30 000 (руб) * 10% * 1/300 * 15 (дней) = 150 рублей.

Что касается наложения штрафа, то его размер составит 20% от суммы страховых платежей, удержанных компанией. Если будет доказан преднамеренный характер неуплаты взносов, штраф будет удвоен.

Новшеством в исполнении обязанности по уплате налогов, сборов, страховых взносов и иных платежей в бюджетную систему РФ является возможность ее реализации другим лицом (вместо налогоплательщика, налогового агента, плательщика сборов, страховых взносов) (п. 1, 8, 9 ст. 45 НК РФ в редакции Федерального закона от 30.11.2016 № 401-ФЗ). Выясним, каким образом в этом случае должно быть заполнено , дабы не возникло сомнений, кто и за кого произвел уплату налога (иного платежа).

Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ утверждены Приказом Минфина РФ от 12.11.2013 № 107н. С учетом изменений, внесенных в ст. 45 НК РФ, согласно которым налогоплательщикам разрешена уплата налогов, сборов, страховых взносов и иных платежей в бюджетную систему РФ через иных лиц, указанный документ скорректирован Приказом Минфина РФ от 05.04.2017 № 58н , действующим с 25.04.2017. О том, какие конкретно изменения готовятся, ФНС упредила в Письме от 17.03.2017 № ЗН-3-1/1850@ .

Обратите внимание: Налоговым кодексом не предусмотрены ограничения по возможности уплаты налогов за налогоплательщиков как физическими, так и юридическими лицами (письма Минфина РФ от 07.04.2017 № 03-02-08/20918, от 03.04.2017 № 03-02-07/2/6675).

При составлении распоряжений о переводе денежных средств в уплату чужих налогов следует обратить внимание на порядок заполнения следующих полей:

«ИНН» плательщика;

«КПП» плательщика;

«Плательщик»;

«Назначение платежа»;

«101» – «Статус плательщика».

Остановимся более подробно на заполнении каждого из перечисленных полей в платежном поручении (форма этого документа приведена в приложении 2 к Положению о правилах осуществления перевода денежных средств, утв. ЦБ РФ 19.06.2012 № 383-П).

ИНН и КПП плательщика

Начнем с «ИНН» плательщика (в платежном поручении номер данного реквизита – 60). Здесь согласно п. 4 Правил 1фиксируется ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей исполняется. В случае отсутствия у плательщика – физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»).

Понятно, что в следующем реквизите («КПП» плательщика, номер 102) отражается значение КПП плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей исполняется. При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывается ноль («0»).

Плательщик

А вот в реквизите «Плательщик» (номер 8) уже отражается информация о плательщике, непосредственно осуществляющем платеж (то есть ином лице). И это вполне логично, потому что в качестве плательщика выступает клиент банка (владелец счета), составивший распоряжение о переводе денежных средств. Порядок заполнения указанного поля зависит от того, кто конкретно выступает в роли плательщика:

юридическое лицо в реквизите под номером 8 отражает свое полное или сокращенное наименование;

ИП – фамилию, имя, отчество (при его наличии) и в скобках – «ИП»;

нотариус, занимающийся частной практикой, – фамилию, имя, отчество (при его наличии) и в скобках – «нотариус»;

адвокаты, учредившие адвокатские кабинеты, – фамилию, имя, отчество (при его наличии) и в скобках – «адвокат»;

главы крестьянских (фермерских) хозяйств – фамилию, имя, отчество (при его наличии) и в скобках – «КФХ»;

физическое лицо – фамилию, имя, отчество (при его наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему РФ.

Назначение платежа

В реквизите «Назначение платежа» (номер 24) отражается дополнительно (пп. 5 п. 13 Правил 1):

- наименование налогоплательщика, плательщика сборов, страховых взносов и иных платежей, чья обязанность исполняется. Заполняется в таком же порядке, как и поле «Плательщик» (номер 8). Единственное, если налогоплательщиком является физическое лицо, помимо фамилии, имени, отчества (при его наличии), нужно также указать его адрес регистрации по месту жительства или пребывания (при отсутствии места жительства). Для выделения данной информации от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//».

ИНН и КПП лица, осуществляющего платеж (только ИНН для ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав КФХ, физических лиц). Данная информация отражается первой в комментируемом поле. При этом для разделения информации об ИНН и КПП используется знак «//». Такой же знак используется для отделения информации о плательщике от иной информации, указываемой в реквизите под номером 24;

Статус плательщика

В реквизите «101» платежного документа на перевод денежных средств в бюджет иным лицом необходимо отразить показатель статуса плательщика, чья обязанность исполняется. При этом вопрос о том, каким же должен быть статус плательщика страховых взносов, благодаря Приказу Минфина РФ № 58н, решен окончательно. Приведем те показатели поля 101, которые могут пригодиться предприятиям (ИП), работающим в сфере общественного питания (Правила 5).

|

Значение показателя поля «101» |

Статус плательщика |

|

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – юридическое лицо |

|

|

Налоговый агент |

|

|

Участник внешнеэкономической деятельности – юридическое лицо |

|

|

Плательщик – юридическое лицо, ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ, осуществляющие перевод денежных средств в уплату платежей в бюджетную систему РФ (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) |

|

|

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – индивидуальный предприниматель |

|

|

Участник внешнеэкономической деятельности – индивидуальный предприниматель |

|

|

Организации и их филиалы, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджетную систему РФ на основании исполнительного документа, направленного в организацию в установленном порядке |

Примеры заполнения платежных поручений

Чтобы закрепить изложенное, приведем примеры заполнения платежного поручения на уплату чужих налогов (страховых взносов).

Пример 1.

ООО «Кафе «Пуговка» (ИНН 5253855520, КПП 525301001) и ИП Березкин Сергей Михайлович (ИНН 525685875257) договорились, что предприниматель в апреле 2017 года в счет погашения задолженности перед обществом перечислит за него в бюджет авансовый платеж за I квартал 2017 года по единому налогу, уплачиваемому в связи с применением УСНО ( «доходы»), в размере 85 000 руб. У предпринимателя открыт расчетный счет № 40702810861080000956 в Волго-Вятском банке ПАО Сбербанк (ГРКЦ ГУ Банка России по Нижегородской области).

Пример 2.

Изменим условия примера 1. Общество и предприниматель договорились, что первое перечислит в мае 2017 года за ИП в бюджет на обязательное пенсионное страхование по работникам за апрель 2017 года в размере 27 600 руб. У общества открыт расчетный счет № 40702810751080000372 в том же банке, что и у ИП.

Если организация хочет уплатить чужие налоги, сборы, страховые взносы и иные платежи в бюджетную систему РФ, именно она выступает в роли плательщика, поэтому в платежном поручении в поле «Плательщик» (номер 8) указывается ее полное или сокращенное наименование. Если в качестве плательщика выступает индивидуальный предприниматель, в названном поле отражаются его фамилия, имя, отчество (при наличии), а в скобках «ИП». При этом в реквизитах «ИНН», «КПП» плательщика и «Статус плательщика» (номера 60, 102 и 101 соответственно) фиксируются данные лица, чья обязанность исполняется. Особое внимание следует уделить порядку заполнения поля «Назначение платежа». Здесь в первую очередь отражаются ИНН и КПП иного лица (того, кто исполняет чужую обязанность), затем – наименование плательщика, чья обязанность исполняется.

Платежное поручение онлайн – услуга, которая помогает быстро и без ошибок составить данный документ. Он пригодится как физическим, так и юридическим лицам.

Некоторые компании пользуются клиент-банком и специальными программами для бухгалтеров, но увы, иногда есть только один вариант – онлайн. Потому что доступа к необходимому софту нет, а в банк нужно срочно предоставить распоряжение о списании денег со счета.

Платежное поручение – предоставляет банковской организации возможность, списать со счета предприятия деньги и перевести их на счет получателю. Расчет может проводится не только в каком-то конкретном банке, а и в любых других.

Для предприятий в банковской организации установлены лимиты на совершение платежей. Если они превышаются, то они могут совершать переводы исключительно в виде безналичного расчёта. Банки контролируют все расчеты клиентов, и следят за соблюдением этого правила.

Документ заполняется по строго установленной форме, которая применяется относительно всех фирм и граждан.

Когда компания получает от своего поставщика счет, она основываясь на нем заполняет платёжку и отдает ее в банк. Там смотрят верно ли все оформлено, сколько останется денег на счете и осуществляется перевод денежных средств. Платежное поручение отдается банковской организации получателя.

Тому, кто платит, выдается соответствующий банковский документ и платежное поручение в качестве дополнения к нему. Сейчас много различной документации ведется в электронном виде. Поэтому составить такой документ стало не проблематично.

Заполнение

Сверху на документе должны быть указаны даты: когда поступило платежное поручение в банк и когда были списаны деньги. Это заполняет сотрудник банка. Оставшиеся графы должны быть заполнены на предприятии.

Обязательно на документе должны присутствовать дата и номер. Последний не может быть длинною более 5 знаков. В поле «Вид платежа» если нужно указываются следующие варианты: почтой, телеграфом, срочно.

Возможно отправление документа в электронном виде, в таком случае нужно написать специальный код, который определяет банк.

Далее, сверху справа, выбирается статус плательщика. Нужно указать набор цифр, который определяется по установленному Минфином справочнику. Затем прописными буквами, начиная с заглавной указывается сумма платежа.

Теперь переходим к таблицам. Здесь нужно указать название того, кто платит, а также кому переводятся средства. Необходимы их: ИНН, КПП и номера их расчётных счетов в банках, которые обслуживают их. В последнее время требуется заполнять ИНН десятью знаками (если ИП, то 12), а КПП 7 знаками. Не допускается начало ИНН с 00. Если в платежке имеется УИН, то это поле можно оставить незаполненным.

Сверху справа в таблице указывается размер платежа, если имеются копейки то используется «- » для разделения. Дальше внизу заполняются сведения и наименования банков, которые обслуживают плательщика и получателя, при этом указываются их месторасположения, а также БИК, которое берется из справочника.

В строке «Вид.оп.» нужно поставить код «01». Это делается исходя из правил, указывающих как нужно вести бухгалтерский учет. Такие графы, как «Срок плат.» и «Наз. пл», заполнять не нужно.

В строке «Очер. плат.» записывается специальный код. Он может быть от 1 до 5 исходя из очередности платежей, которая утверждена. Если деньги переводятся в качестве оплаты товаров или услуг, работ, то ставится код 5, если это налоговый платеж, то код 3.

Если производятся налоговые перечисления и налогоплательщику известен код УИН его нужно указать в поле «КОД». По правилам его длина составляет 20-25 цифр. Если это условие не соблюдается или вообще делается другой платеж, то ставится 0. В графе «Рез. Поле» ничего ставить не нужно, если конечно банк этого не требует.

Внизу имеется таблица, она находится перед графой . Ее нужно заполнять в случае осуществления перечислений налоговых платежей, взносов и других переводов, которые производятся в бюджет. С краю слева нужно отразить . Делается это при помощи справочника, который обновляется каждый год.

Внизу имеется таблица, она находится перед графой . Ее нужно заполнять в случае осуществления перечислений налоговых платежей, взносов и других переводов, которые производятся в бюджет. С краю слева нужно отразить . Делается это при помощи справочника, который обновляется каждый год.

Далее, в соответствующем столбце указывается код , он может быть 8-ми или 11-ти значный. Узнать его можно прибегнув к специальным справочникам или декларации, данные из которой берутся для уплаты взносов или налогов.

Теперь нужно занести шифр оснований платежа. Если заполняется физическим лицом, то указываются данные для их идентификации: серия паспорта и номер, код.

Следующая графа заполняется таким образом: если платеж в бюджет – то код обозначения налогового периода, а если таможенных – идентифицирующий код таможни, для остальных случаев – 0. Дальше записывается номер документа, который указывает на необходимость производить налоговые платежи и его дата. При отсутствии данной информации – ставится 0.

Как заполнить без ошибок

Сейчас в сети есть много специальных сервисов, которые позволяют быстро заполнить поручение, без особых усилий. Важно лишь быть внимательным, чтобы:

- не запутаться в наименованиях полей;

- правильно указать банковские счета компаний, которые учувствуют в расчетах;

- безошибочно указать сумму платежа и выделить .

Если вы не уверенны или боитесь, то воспользуйтесь онлайн-сервисом, на котором есть образец как нужно заполнять документ. Это поможет грамотно составить его, не совершив ошибок. Ведь любая неточность в документах способна привести к неприятным последствиям.

Основные требования :

- При заполнении графы в «налоговых платежах» для ИП указывается тот адрес, где он проживает и зарегистрирован через символ //.

- Начиная с 28.03.2016 года все ИП производя налоговые расчеты, оплаты взносов, которые имеют статус 09-14, обязаны указывать код УИН или верно написать свой код налогоплательщика.

- Составляя платежку, касающуюся взносов или налогов, в графе «Банк Получателя» используется краткое название отделений ЦБ РФ.

Преимущества онлайн создания

Многие сервисы имеют подсказки, которые помогают в процессе заполнения.

Сайт налоговой

На сайте nalog.ru имеется сервис, который позволит создать платежку и сразу же ее распечатать. В заполнении не возникнет сложностей, интерфейс можно понимать интуитивно.

Онлайн форма имеет следующие разделы:

- коды ИФНС и ОКАТО;

- реквизиты для заполнения платежных документов;

- реквизиты для идентификации личности.

При помощи Сбербанк онлайн

Для этого придется пройти регистрацию в системе. Далее авторизоваться используя свои данные. После входа направляйтесь в раздел РКО по рублевым операциям. Нужно заполнить форму, которая появится.

Некоторые поля будут заполнены в автоматическом режиме, используя данные указанные ранее. Определенные значения система рассчитает сама, опираясь на ране введенные. Когда все будет введено, достаточно проверить все данные на правильность ввода. После всего этого, можно отправить в банк уже готовую платежку, ей присвоится статус «Доставлено».

В ПФР

На официальном сайте www.pfrf.ru имеется возможность составить платежку онлайн. Индивидуальные предприниматели могут создавать квитанции для оплаты «наличкой», работодатели создают платежное поручение для оплаты без наличных средств.

Создается документ так:

- указывается статус, период;

- выбирается вид платежа;

- вводятся личные данные.

Распечатка

Если оно составленное и готовое, то распечатать проще простого. Многие сервисы сразу после составления предлагают и распечатку.

На сайте ФНС можно сохранять готовое поручение, используя формат RTF. Его можно открыть простыми офисными редакторами текстовых файлов.

В общем, можно сказать, что составлять платежное поручение таким способом не сложно и справиться с этим любой пользователь.

Создание и отправка платежного поручения представлены в данной инструкции.

В статье будут раскрыты главные моменты, касающиеся распоряжения о платеже. Что представляет собой документ, как правильно его составить, и отразить налоги – далее.

При перечислении средств безналичным способом необходимо уметь заполнять платежное поручение. Без этого документа перечисление средств невозможно. Как же правильно его составить?

Общие моменты

Для осуществления операций безналичного расчета используется платежное поручение. По этому документу банк обязан перечислить ту сумму, которая указана в платежке.

Независимо от наличия финансов на счету плательщика, банк одобряет платежное поручение. Очередность перечислений следующая:

- сначала перечисляются финансы по поручению – для перечисления компенсаций, возмещение ущерба и прочее;

- вторыми будут перечислены выходные пособия работникам и оплата труда по соглашениям за интеллектуальную деятельность;

- перечисления во внебюджетные фонды;

- платежи в бюджет государства;

- поручения по удовлетворению других требований;

- прочие типы платежей.

Платежное поручение можно отозвать – полностью сумму, часть нельзя. Для этого нужно составить заявление и прийти с ним в банк.

Документ можно взять у представителей банка, разработать самостоятельно (по программе 1С) или воспользоваться интернет-банкингом. Деньги по документу перечисляются на счет получателя в этом же банке или другом – значения это не имеет.

Если реквизиты заполнены неверно, платежка не пройдет. Документ необходимо предъявлять в кредитное учреждение не позже 10 суток с момента его выписки.

Что это такое

Платежное поручение – один из основных расчетных документов, на основании которого происходит перевод финансов с одного счета на другой.

Используется физическими и юридическими лицами, частными предпринимателями. В банк можно предоставлять поручение в бумажном или электронном варианте.

Может быть срочным и досрочным. Первый используется в таких случаях:

- при – за , и работы;

- после отгрузки груза;

- частичный платеж во время крупных сделок.

Документ можно лично принести в банк, а можно отправить по электронке. Оба варианта равноправны.

Назначение документа

Цели платежного распоряжения могут быть разнообразными.

Документ применяется при переводе финансов:

- за проделанный труд, предоставленную помощь или доставленный груз;

- в бюджет всех уровней и в организации внебюджетного типа;

- при возврате или размещении или , отчислениях процентов;

- за предварительную поставку груза;

- оплата коммунальных услуг, за ;

- уплата налогов и прочих сборов, взносов;

- с другой целью, предусмотренной законодательством.

Образец платежки может также использоваться в целях перечисления аванса за услугу, товар или работу.

Законодательные основания

Поручение может составлять как плательщик лично, так и банк плательщика. Реквизиты платежи – обязательные сведения, которые необходимо указать. Их число и значение установлены Банком.

Для каждого реквизита предусмотрен собственный номер и строго отведенное поле. Необходимо заполнить все поля, пустые строки не допустимы.

Образец оформления платежного поручения на оплату нерезиденту в рублях:

Образец по налогам

Для каждого типа налога существует отдельное . В 2019 году произошли изменения, касающиеся платежки по уплате налогов. Особое внимание уделено коду ИНН.

Для юридических лиц он должен состоять из 10 цифр, для физических – из 12. Во время заполнения поля ИНН для получателя больше 10 цифр быть не может, поскольку он не может являться лицом физического типа.

Видео: код УИН при перечислении налогов (сборов) указывается в платежном поручении

Первые 2 цифры не могут быть 00, так как они указывают на регион. Если организация иностранная (код ИНН у них отсутствует), ей разрешено проставлять КИО.

Он присваивается во время постановки на учет в налоговую инспекцию – прописывается в свидетельстве.

Код включает в себя 5 цифр. Независимо от перевода средств – за уплату налога, пени или взноса – проставляется КБК, состоящий из 20 цифр.

Для каждого типа платежа указывается конкретный код бюджетной классификации:

Согласно Налоговому кодексу, налог удерживается у плательщика и перечисляется по месту, в котором агент по налогам состоит на учете.

Если это частный предприниматель, по месту его проживания. В платежке отображаются реквизиты той налоговой инспекции, к которой отнесена организация.

В поручении по налогу на доходы физических лиц следует отобразить следующие данные:

- наименование документа, на основании которого рассчитывается налог;

- номер платежки. Для нового налогового периода нумерацию следует начинать заново;

- отобразить форму документа. Стандартная имеет вид 0401060;

- статус налогоплательщика (в 101 поле);

- дату составления поручения;

- вид платежа – по почте, телеграфом и другие;

- сумму (сокращения недопустимы);

- данные о плательщике и получателе;

- назначение платежа;

- печать.

Для индивидуальных предпринимателей существуют свои нюансы:

- код ИНН больше на 1 цифру;

- счет плательщика начинается с цифр 40802;

- КПП у частных предпринимателей нет, поэтому ставится 0.

Особенности формирования документа

При заполнении платежного поручения необходимо обратить внимание на такие особенности:

Если платежка по исполнительному листу

Платежное поручение судебным приставам необходимо тогда, когда организация осуществляет удержание из заработной платы сотрудников и переводит эти средства по исполнительному листу судебному приставу.