Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года . С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия.

Кого затронет

Практически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый затронет любой бизнес.

Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке».

Новое

Для начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

- коды из Общероссийского классификатора основных фондов (ОКОФ);

- правительственная Классификация ОС для целей отнесения к амортизационным группам (далее – Классификация).

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014.

Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени.

Но не забыл о бухгалтерах Ростандарт. Он издал приказ от 21.04.2016 № 458, который помогает понять, какой старый код ОС соответствует новому. И наоборот. Так же – в форме таблиц.

С 2016 года имущество должно стоить больше 100 000 рублей, чтобы считать его ОС и амортизировать.

Выясним, как обновление кодов скажется на работе бухгалтера.

Как определить

В 2016 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1.

С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств , станут:

- сборник ОК 013-2014 с новыми кодами;

- обновленная в середине 2016 года Классификация по амортизации.

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

| № | Что делать |

| 1 | Сначала отыщите в ОК 013 наиболее подходящее наименование своего имущества и запомните код |

| 2 | Бывает, что идентичное наименование в классификаторе отсутствует. Тогда – группу, к которой можно причислить ваш объект. Смотрите код группы. |

| 3 | После по коду найдите ваше ОС в Классификации (коды там в левом столбике) |

| 4 | Смотрите амортизационную группу, в которую попадает имущество |

| 5 | Определите период полезной эксплуатации согласно этой группе |

Как оформить документально

Когда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы.

Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

- название ОС;

- срок полезного использования, который вы взяли на вооружение.

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств .

ПРИМЕР

Компания приобрела лифт грузовой обычный. Его код по ОК 013-94 – 14 2915263. Согласно Классификации, он относится к третьей группе амортизации. Нормативный срок службы основного средства – от трех до пяти лет включительно. Значит, можно выбрать любое число месяцев в пределах от трех до пяти лет. Окончательный период использования пропишите в приказе гендиректора.

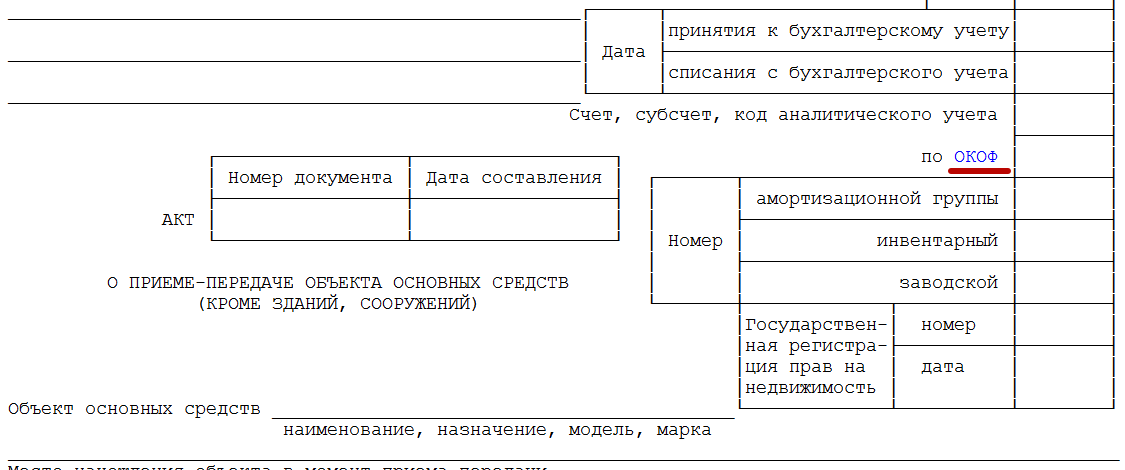

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

- акте приемки;

- инвентарной карточке ОС.

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее):

Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

Имейте в виду: нормативный срок службы основных средств един для бухгалтерского и налогового учета.

Особое напоминание упрощенцам

Новый лимит

В 2016 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ). Сразу обратим ваше внимание, что с 2017 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН.

Таким образом, для упрощенцев изменится не только срок службы основных средств с 2017 года .

Определяют остаточную стоимость по простой формуле:

Перовнач. цена – Амортизация = Остаточная стоимость А чтобы имущество амортизировать (если это можно делать в силу закона), нужно уточнить срок службы (п. 18 и 19 ПБУ 6/01 «Учет ОС»). Фактически, организация определяет его сама. Правда, все же советуем заглянуть в Классификацию для целей амортизации. Она принята постановлением Правительства РФ от 01.01.2002 № 1. Это обезопасит вас от споров с налоговиками.

Пересмотр налоговой базы

Применение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним.

Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу).

Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору .

Старые сроки и коды: что с ними делать?

Теперь о том, надо ли пересматривать срок службы основных средств с 2017 года . Спешим успокоить вас: по имуществу, которое взято на учет до 31.12.2016 включительно, ничего переоформлять и пересматривать закон не требует.

Так, нормативный срок службы основных средств по обновленной Классификации переигрывать не надо. Дело в том, что его определяют единожды – при введении имущества в работу. А продлить его можно, только если компания решит улучшить объект за счет проведения модернизации, реконструкции. Это общий момент для обоих видов учета.

Смело оставляйте в «первичке» по вашим ОС прежние коды. В то же время, ничто не мешает рядом с ними вписать новые. Почему мы об этом заговорили? А потому, что что разработчики бухгалтерского софта могут подсуетиться раньше вас и заменять все старые коды.

Напомним: узнать новый код по старому значению можно из первой таблица приказа Росстандарта от 21.04.2016 № 458. Причем, многие позиции вообще перестали считаться основными фондами.

Вот наглядный пример:

Ситуация: как определить в налоговом учете срок полезного использования основного средства: как любой срок, предусмотренный амортизационной группой, или как максимальный срок, установленный для амортизационной группы?

При определении срока полезного использования основного средства можно выбрать любой срок, соответствующий временному интервалу, который предусмотрен для той или иной амортизационной группы Классификацией, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. Налоговый кодекс РФ не содержит по этому вопросу никаких ограничений, а, наоборот, предоставляет организации возможность самостоятельно определять срок полезного использования (п. 1 ст. 258 НК РФ). Правомерность такого вывода подтверждается арбитражной практикой (см., например, постановление ФАС Западно-Сибирского округа от 3 сентября 2010 г. № А27-24526/2009).

Ситуация: как определить в налоговом учете срок полезного использования основного средства, если он не предусмотрен в Классификации, а также отсутствуют технические условия и рекомендации производителя?

Определить амортизационную группу и срок полезного использования можно, обратившись с соответствующим запросом в Минэкономразвития России.

Определять срок полезного использования основного средства организация должна самостоятельно с учетом следующих правил:

- в первую очередь нужно руководствоваться Классификацией, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. В этом документе основные средства в зависимости от срока их полезного использования объединены в 10 амортизационных групп и расположены в порядке возрастания срока полезного использования (п. 3 ст. 258 НК РФ). Чтобы определить срок полезного использования, найдите наименование основного средства в Классификации и посмотрите, к какой группе оно относится;

- если основное средство не указано в Классификации, то установить срок его полезного использования можно на основании рекомендаций изготовителя и (или) технических условий.

Такие правила установлены пунктами 4 и 6 статьи 258 Налогового кодекса РФ.

Если основное средство не упомянуто в Классификации, а техническая документация на него отсутствует, определить амортизационную группу и срок полезного использования можно, обратившись с соответствующим запросом в Минэкономразвития России. Такие рекомендации содержатся в письме Минфина России от 3 ноября 2011 г. № 03-03-06/1/711.

Кроме того, в подобных ситуациях допускается начисление амортизации по единым нормам, утвержденным постановлением Совета Министров СССР от 22 октября 1990 г. № 1072. Однако правомерность использования этих норм, скорее всего, придется отстаивать в суде. В арбитражной практике есть примеры судебных решений, подтверждающих обоснованность такого подхода (см., например, определение ВАС РФ от 11 января 2009 г. № ВАС-14074/08, постановления ФАС Западно-Сибирского округа от 5 мая 2012 г. № А27-10607/2011, Дальневосточного округа от 19 мая 2010 г. № А16-1033/2009 и от 29 декабря 2009 г. № Ф03-5980/2009, Северо-Западного округа от 15 сентября 2008 г. № А21-8224/2007).

Документальное оформление

Срок полезного использования объекта основных средств установите приказом руководителя, составленным в произвольной форме.

Кроме того, этот срок можно зафиксировать в акте о приеме-передаче объекта основных средств по форме № ОС-1 (для всех основных средств, кроме зданий, сооружений) или № ОС-1а (для зданий и сооружений).

Выбор амортизационной группы

Ситуация: к какой амортизационной группе относится асфальтобетонное покрытие территории организации?

Асфальтобетонное покрытие территории организации, согласно Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, относится к пятой амортизационной группе (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно). Код по классификации - 12 0001121 «Площадки производственные с покрытиями». Правомерность отнесения асфальтобетонных покрытий к этой категории основных средств подтверждается письмом УФНС России по г. Москве от 16 марта 2006 г. № 18-11/1/20791.

Ситуация: к какой амортизационной группе относятся холодильник, стиральная машина, вентилятор и кондиционер?

По Классификатору, утвержденному постановлением Госстандарта России от 26 декабря 1994 г. № 359, холодильник, стиральная машина, вентилятор и кондиционер входят в подкласс «приборы бытовые» (код 16 293 000). Согласно Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, коду 16 293 0000 соответствует третья амортизационная группа (имущество со сроком полезного использования свыше трех лет до пяти лет включительно).

Ситуация: к какой амортизационной группе относится оборудование для бара: электрические плиты, жаровни, печи и т. п.?

Перечисленные виды оборудования относятся к пятой амортизационной группе.

Электрические плиты, жаровни, печи, мармиты входят в подкласс «Машины и оборудование для пищевой и табачной промышленности» (коды группы 14 2925000 по ОКОФ, утвержденному постановлением Госстандарта России от 26 декабря 1994 г. № 359). В Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, все оборудование, включенное в этот подкласс (кроме орудий водного промысла), отнесено к пятой амортизационной группе.

Таким образом, срок полезного использования названных основных средств составляет свыше 7 лет и до 10 лет включительно.

Ситуация: к какой амортизационной группе относится гидравлический пресс для пакетирования отходов (в техпаспорте не указан срок полезного использования)?

По Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, гидравлический пресс относится к пятой амортизационной группе (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно). Код по Классификации - 14 2922020 «Станки и машины металлообрабатывающие кузнечно-прессовые (прессы механические, прессы гидравлические...)».

Ситуация: к какой амортизационной группе относится солярий?

Солярий представляет собой прибор, который генерирует ультрафиолетовое излучение. В соответствии с Общероссийским классификатором основных фондов (ОКОФ) приборы и аппараты для воздействия ультрафиолетовыми и инфракрасными лучами относятся к группе «Оборудование медицинское и хирургическое» (код по ОКОФ - 14 3311263).

По Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, такое оборудование включается в четвертую амортизационную группу (код по Классификации - 14 3311 000). Соответственно, срок полезного использования соляриев может быть установлен в интервале свыше пяти лет до семи лет включительно.

Ситуация: к какой амортизационной группе относится система видеонаблюдения, установленная в организации? Система позволяет контролировать внутренние помещения офиса и прилегающую территорию и учитывается как единый технический комплекс.

В зависимости от условий технической документации отнесите систему видеонаблюдения к третьей или четвертой амортизационной группе.

Имущество, которое признается амортизируемым, включается в ту или иную амортизационную группу исходя из срока его полезного использования. При этом срок полезного использования организация определяет самостоятельно с учетом положений статьи 258 Налогового кодекса РФ и Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. Об этом сказано в пункте 1 статьи 258 Налогового кодекса РФ.

Срок полезного использования объектов, которые не указаны в Классификации, организация определяет в соответствии с техническими условиями или рекомендациями изготовителей (п. 6 ст. 258 НК РФ).

Как отдельная номенклатурная единица офисная система видеонаблюдения в Классификации не упомянута. Нет такой позиции и в Общероссийском классификаторе основных фондов (ОКОФ), на основании которого разработана Классификация. При этом используемые в ОКОФ наименования классов и подклассов позволяют включить систему видеонаблюдения в одну из следующих группировок:

- 14 322 1137 «Аппаратура видеозаписи и воспроизведения общего назначения» - третья амортизационная группа, срок полезного использования имущества - свыше 3 лет до 5 лет включительно;

- 14 323 0150 «Аппаратура видеозаписи и воспроизведения бытовая» - четвертая амортизационная группа, срок полезного использования имущества - свыше 5 лет до 7 лет включительно;

- 14 332 2162 «Аппаратура полигонная наблюдения, слежения, фото- и кинорегистрации» - пятая амортизационная группа, срок полезного использования имущества - свыше 7 лет до 10 лет включительно.

Официальные разъяснения контролирующих ведомств о выборе какой-либо определенной группы для офисных систем видеонаблюдения отсутствуют. Устойчивая арбитражная практика по этой проблеме не сложилась, тем не менее отдельные судебные решения позволяют сделать следующие выводы.

Группировка с кодом 14 3322162 «Аппаратура полигонная наблюдения, слежения, фото- и кинорегистрации» распространяется только на те видеосистемы, которые эксплуатируются в условиях полигонов, и в рассматриваемой ситуации не применяется. В постановлении от 1 марта 2011 г. № 09АП-278/2011-АК Девятый арбитражный апелляционный суд отклонил претензии налоговой инспекции, которая настаивала на включении офисной системы видеонаблюдения в пятую амортизационную группу. Судьи признали, что определив срок полезного использования такого оборудования самостоятельно и включив его в третью амортизационную группу, организация не нарушила требований налогового законодательства.

Некоторые суды соглашаются с включением офисных систем видеонаблюдения в четвертую амортизационную группу по коду 14 3230020 «Аппаратура звуко- и видеозаписывающая, воспроизводящая». Восемнадцатый арбитражный апелляционный суд поддержал в этом налоговую инспекцию, спорившую с организацией, которая единовременно списала расходы на приобретение и монтаж системы видеонаблюдения (постановление от 29 марта 2012 г. № 18АП-12884/2011). А ФАС Северо-Западного округа встал на сторону организации, спорившей с налоговой инспекцией, которая считала, что система видеонаблюдения должна быть включена в пятую амортизационную группу (постановление от 11 февраля 2008 г. № А56-14866/2007).

Следует отметить, что класс 14 3230000 «Аппаратура теле- и радиоприемная», куда входит код 14 323 0020 «Аппаратура звуко- и видеозаписывающая, воспроизводящая», не вполне соответствует назначению офисных систем видеонаблюдения. Эта группировка объединяет в себе оборудование, предназначенное для приема и обработки кодированных сигналов, поступающих из эфира или по кабельным сетям. Системы видеонаблюдения выполняют другую функцию: они самостоятельно формируют изображение и фиксируют его в запоминающих устройствах. Поэтому с технической точки зрения включение таких систем в группу «Аппаратура теле- и радиоприемная» представляется неверным.

Более всего этому оборудованию соответствует позиция «Аппаратура видеозаписи и воспроизведения общего назначения» (код ОКОФ 14 3221137), которая входит в третью амортизационную группу. Вместе с тем, имеющиеся судебные решения позволяют сделать выбор между третьей или четвертой амортизационными группами.

Ситуация: к какой амортизационной группе отнести оконные жалюзи?

Если жалюзи изготовлены из текстиля, их можно отнести к третьей группе. Если жалюзи изготовлены из других материалов (металл, пластмасса, дерево), срок полезного использования определите на основании рекомендаций изготовителя и (или) технических условий.

Определять амортизационную группу нужно только по тем объектам, которые относятся к амортизируемому имуществу. Амортизируемым признается собственное имущество организации, которое используется в деятельности, направленной на получение доходов, стоит более 40 000 руб. и имеет срок полезного использования более 12 месяцев (п. 1 ст. 256 НК РФ).

Если оконные жалюзи не соответствуют перечисленным условиям, их стоимость можно включить в состав материальных расходов сразу после установки (подп. 3 п. 1 ст. 254 НК РФ). Если соответствуют - их следует учитывать в составе основных средств.

Срок полезного использования жалюзи для начисления амортизации (амортизационную группу) определите самостоятельно. В Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, жалюзи прямо не поименованы, поэтому организация в зависимости от технических характеристик может определить срок полезного использования следующим образом:

- если жалюзи изготовлены из текстиля - то их можно отнести к третьей группе и установить срок полезного использования свыше трех до пяти лет включительно (код 16 1721 000);

- если жалюзи изготовлены из других материалов (металл, пластмасса, дерево) - то срок полезного использования определите на основании рекомендаций изготовителя и (или) технических условий (п. 6 ст. 258 НК РФ).

Ситуация: к какой амортизационной группе относится телеаппаратура?

Телеаппаратура, согласно Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, относится к четвертой амортизационной группе (имущество со сроком полезного использования свыше пяти до семи лет включительно). Код по Классификации - 14 323 0000 «Аппаратура теле- и радиоприемная».

Ситуация: к какой амортизационной группе относится пожарная сигнализация?

Пожарная сигнализация, согласно Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, относится к четвертой амортизационной группе (имущество со сроком полезного использования свыше пяти до семи лет включительно). Код по Классификации - 14 331 9000 «Приборы ядерные и радиоизотопные, приборы и аппаратура систем автоматического пожаротушения и пожарной сигнализации, оборудование специальное для приборостроения».

Ситуация: к какой амортизационной группе относится оборудование для доступа к телефонной сети?

Оборудование для доступа к телефонной сети, согласно Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех до пяти лет включительно). Код по Классификации - 14 322 2000 «Оборудование кабельной связи и аппаратура проводной связи оконечная и промежуточная».

Ситуация: к какой амортизационной группе относится планшет?

Ко второй амортизационной группе.

В Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, позиция «планшеты» отсутствует. Тем не менее их можно отнести к той же амортизационной группе, которая предусмотрена для электронно-вычислительной техники. Ведь по сути планшет представляет собой мобильное устройство с набором тех же функциональных возможностей, которыми обладают стационарные компьютеры или ноутбуки.

Вторая амортизационная группа включает в себя раздел «Техника электронно-вычислительная», который охватывает все виды оборудования с кодом ОКОФ 14 3020000. В этот раздел, в частности, входят такие виды компьютерной техники, как мини-ЭВМ (код ОКОФ 14 3020202) и микро-ЭВМ (код ОКОФ 14 3020203). Планшет вполне может быть отнесен к любой из этих позиций. Поэтому срок полезного использования для него можно установить в интервале от двух до трех лет включительно.

Неотделимые улучшения

Капитальные вложения в неотделимые улучшения арендованного имущества (имущества, полученного по договору безвозмездного пользования), которые по условиям договора не возмещаются арендодателем (организацией-ссудодателем), амортизируются у арендатора (организации-ссудополучателя). При этом норма амортизации определяется исходя из срока полезного использования, предусмотренного для той амортизационной группы, к которой относится арендованное основное средство.

Если в результате неотделимых улучшений возникают объекты основных средств, для которых Классификацией предусмотрены соответствующие амортизационные группы, норму амортизации по таким объектам определите исходя из сроков полезного использования, установленных для этих групп. Независимо от сроков полезного использования, которые установлены для самих арендованных объектов.

Если для основных средств, возникающих в результате неотделимых улучшений, соответствующие амортизационные группы Классификацией не предусмотрены, срок полезного использования можно определить самостоятельно исходя из технической документации на эти объекты.

Такой порядок установлен пунктами 1, 6 статьи 258 Налогового кодекса РФ и разъяснен в письме Минфина России от 13 апреля 2010 г. № 03-03-06/2/75.

Капитальные вложения в арендованное имущество (имущество, полученное по договору безвозмездного пользования) можно амортизировать только в течение срока действия договора (п. 1 ст. 258 НК РФ). По окончании срока договора аренды (договора безвозмездного пользования) арендатор (организация-ссудополучатель) должен прекратить начисление амортизации по таким капитальным вложениям (даже если срок полезного использования еще не закончился). От фактической продолжительности эксплуатации арендованного объекта (объекта, полученного в безвозмездное пользование) (в т. ч. у арендодателя (организации-ссудодателя)) срок полезного использования объекта, а следовательно, и норма амортизации неотделимых улучшений не зависит (письмо Минфина России от 14 мая 2008 г. № 03-03-06/2/52).

Пример определения в налоговом учете срока полезного использования и расчета амортизации капитальных вложений в неотделимые улучшения основного средства, полученного в аренду. Капитальные вложения арендатору не возмещаются и выполнены с согласия организации-арендодателя

В январе 2015 года организация заключила договор аренды здания сроком на три года (36 месяцев). По Классификации срок полезного использования здания равен 20 годам (240 месяцам).

В феврале 2015 года арендатор дооборудовал здание лифтовой шахтой и лифтом. Расходы составили 2 000 000 руб. (без НДС). Капитальные вложения произведены с согласия арендодателя и, согласно договору, возмещению не подлежат. Лифтовая шахта и лифт были введены в эксплуатацию в том же месяце, когда было дооборудовано здание.

Бухгалтер арендатора определил, что, согласно Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, лифт относится к третьей амортизационной группе со сроком полезного использования от 3 до 5 лет.

Срок полезного использования лифта установлен в 50 месяцев.

Бухгалтер рассчитал амортизацию по неотделимым улучшениям (лифту) как по самостоятельному инвентарному объекту, исходя из срока полезного использования, установленного именно для него.

Амортизацию бухгалтер рассчитал линейным методом (п. 3 ст. 259 НК РФ).

Норма амортизации:

1: 50 мес. × 100% = 2%.

2 000 000 руб. × 2% = 40 000 руб.

Начиная с марта 2015 года бухгалтер отражает ежемесячные амортизационные отчисления по неотделимым улучшениям в налоговом учете.

За оставшееся время действия договора (36 мес. - 2 мес. = 34 мес.) арендатор сможет начислить амортизацию в сумме 1 360 000 руб. (40 000 руб. × 34 мес.). Разницу между первоначальной стоимостью неотделимых улучшений и суммой начисленной амортизации в размере 640 000 руб. (2 000 000 руб. - 1 360 000 руб.) организация не сможет учесть при расчете налога на прибыль (если договор аренды не будет пролонгирован).

Пример определения в налоговом учете срока полезного использования и расчета амортизации капитальных вложений в неотделимые улучшения основного средства, полученного в безвозмездное пользование. Капитальные вложения не возмещаются и выполнены с согласия организации-ссудодателя

В январе 2015 года организация заключила договор безвозмездного пользования зданием сроком на пять лет (60 месяцев). В феврале ссудополучатель пристроил к несущей стене здания дополнительное помещение и ввел его в эксплуатацию. Расходы на реконструкцию составили 200 000 руб. (без НДС). Капитальные вложения произведены с согласия ссудодателя и, согласно договору, возмещению не подлежат.

Бухгалтер ссудополучателя определил, что полученное здание, согласно Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, относится к восьмой амортизационной группе (срок полезного использования - от 20 до 25 лет). Срок полезного использования установлен в 250 месяцев. В результате реконструкции здания срок полезного использования не изменился.

Бухгалтер рассчитал амортизацию линейным методом (п. 3 ст. 259 НК РФ).

Норма амортизации:

1: 250 мес. × 100% = 0,4%.

Сумма ежемесячной амортизации:

200 000 руб. × 0,4% = 800 руб.

Начиная с марта 2015 года бухгалтер отражает ежемесячные амортизационные отчисления в налоговом учете.

За оставшееся время действия договора (60 мес. - 2 мес. = 58 мес.) ссудополучатель сможет списать сумму затрат на реконструкцию через амортизационные начисления в размере 46 400 руб. (800 руб. × 58 мес.). Сумму 153 600 руб. (200 000 руб. - 46 400 руб.) организация не сможет учесть при расчете налога на прибыль (если договор безвозмездного пользования не будет пролонгирован).

Изменение срока

Ситуация: можно ли в налоговом учете изменить срок полезного использования основного средства, если первоначально организация ошибочно включила его в другую амортизационную группу ?

Да, можно.

По общему правилу организация вправе изменить срок полезного использования основного средства после ввода его в эксплуатацию в трех случаях: после основного средства. Это возможно, если после реконструкции, модернизации или технического перевооружения основного средства его характеристики изменились так, что это позволит эксплуатировать его дольше ранее установленного срока. Организация может увеличить срок полезного использования только в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено это основное средство. Это следует из пункта 1 статьи 258 Налогового кодекса РФ.

Изменение срока полезного использования в связи с его неправильным определением при вводе основного средства в эксплуатацию не подпадает под эти ограничения. ФНС России предлагает квалифицировать такие действия как исправление ошибки, повлекшей за собой искажение налоговой базы по налогу на прибыль (письмо от 27 июля 2009 г. № 3-2-09/150). Воспользоваться этими рекомендациями можно, только если организация располагает документами, подтверждающими как факт совершения ошибки, так и период ее совершения (например, документацией с характеристиками основного средства (технический паспорт или информация завода-изготовителя), актом ввода объекта в эксплуатацию и т. п.).

При обнаружении ошибки, связанной с неправильным начислением амортизации, налоговую базу нужно:

- увеличить, если срок полезного использования был занижен (в этом случае организация амортизировала основное средство быстрее, чем имела право, и списывала на расходы завышенные суммы амортизации);

- уменьшить, если срок полезного использования был завышен (в этом случае организация амортизировала основное средство медленнее, чем имела право, и списывала на расходы заниженные суммы амортизации).

В первом случае организация обязана подать уточненные налоговые декларации за периоды, в которых налоговая база по налогу на прибыль занижалась. Во втором случае организация вправе, но не обязана подавать уточненные налоговые декларации. Скорректировать налоговую базу можно и в том периоде, когда ошибка была обнаружена. Такой порядок следует из положений пункта 1 статьи 54 и пункта 1 статьи 81 Налогового кодекса РФ.

Увеличение срока

реконструкции, модернизации или технического перевооружения . Это возможно, если после реконструкции, модернизации или технического перевооружения основного средства его характеристики изменились так, что это позволит эксплуатировать его дольше ранее установленного срока. Организация может увеличить срок полезного использования только в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено данное основное средство. Это следует из пункта 1 статьи 258 Налогового кодекса РФ.

Ситуация: как в налоговом учете определить срок полезного использования полностью самортизированного основного средства после модернизации? Первоначальный срок был установлен максимальным для амортизационной группы, к которой относился объект.

Не меняйте срок полезного использования и не пересчитывайте норму амортизации основного средства. Просто увеличьте первоначальную стоимость имущества (суммарный баланс амортизационной группы (подгруппы)) на сумму расходов на модернизацию и продолжайте начислять амортизацию в соответствии с ранее действующей нормой. Делайте это, пока не спишется вся сумма затрат на модернизацию. Таким образом, амортизация будет начисляться за пределами установленного срока полезного использования. Такой позиции придерживается Минфин России в своих письмах от 13 марта 2006 г. № 03-03-04/1/216 и от 2 марта 2006 г. № 03-03-04/1/168.

Ситуация: нужно ли в налоговом учете увеличить срок полезного использования основного средства на время, когда оно было передано в безвозмездное пользование ?

Нет, не нужно.

Организация может увеличить срок полезного использования основного средства после ввода его в эксплуатацию в трех случаях: после реконструкции, модернизации или технического перевооружения . Это возможно, если после реконструкции, модернизации или технического перевооружения основного средства его характеристики изменились так, что это позволит эксплуатировать его дольше ранее установленного срока. Организация может увеличить срок полезного использования только в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено это основное средство. Это следует из пункта 1 статьи 258 Налогового кодекса РФ. На случаи передачи имущества в безвозмездное пользование положения данного пункта не распространяются.

Следовательно, передача имущества в безвозмездное пользование не является основанием для продления срока его полезного использования. Аналогичной точки зрения придерживаются контролирующие ведомства (см., например, письма Минфина России от 16 января 2007 г. № 03-03-06/2/1 и УМНС России по г. Москве от 1 марта 2004 г. № 26-12/12876).

Уменьшение срока

Ситуация: можно ли в налоговом учете уменьшить срок полезного использования объекта недвижимости, приобретенного до 1 января 2006 года, на срок его фактического использования в качестве жилого объекта? До перевода в нежилой фонд по объекту начислялся износ .

Нет, не может.

Чтобы иметь возможность уменьшения срока полезного использования объекта недвижимости на срок его фактической эксплуатации в составе жилого фонда, нужно оценить правомерность следующих действий:

- пересмотра срока полезного использования объекта недвижимости при переводе его в состав нежилого фонда;

- зачета периода фактической эксплуатации объекта, в течение которого амортизация по нему не начислялась, в счет срока, в течение которого по нему будет начисляться амортизация.

В налоговом учете срок полезного использования объектов основных средств организация устанавливает самостоятельно в момент ввода объекта в эксплуатацию с учетом Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. После ввода объекта в эксплуатацию организация вправе увеличить срок его полезного использования в трех случаях: после реконструкции, модернизации или технического перевооружения, предусматривающих улучшение характеристик объекта. В остальных случаях срок полезного использования основного средства не пересматривается. Такой порядок предусмотрен пунктом 1 статьи 258 Налогового кодекса РФ.

Исходя из буквального содержания этой нормы, при переводе жилого объекта недвижимости в состав нежилого фонда (без выполнения работ по перепланировке, переустройству и т. д.) срок полезного использования основного средства пересмотру не подлежит.

Амортизация по основным средствам, переведенным из жилого в нежилой фонд, начисляется в общем порядке. В рассматриваемой ситуации до перевода в нежилой фонд объект не использовался для извлечения доходов, следовательно, амортизируемым имуществом он не признавался (п. 1 ст. 256 НК РФ). В связи с этим начислять по такому объекту амортизацию можно начиная с месяца, следующего за тем, в котором объект был введен в эксплуатацию в качестве основного средства для использования в деятельности, направленной на получение доходов. Это следует из положений пункта 4 статьи 259 Налогового кодекса РФ.

Вопрос о продолжительности периода, в течение которого нужно начислять амортизацию по новому объекту нежилого фонда, законодательно не урегулирован. На практике возможны два варианта:

- амортизировать объект в течение периода, оставшегося до конца срока полезного использования основного средства за вычетом срока его фактической эксплуатации в качестве объекта жилого фонда;

- амортизировать объект в течение изначально установленного срока полезного использования без корректировки на срок его фактической эксплуатации в качестве объекта жилого фонда.

В пользу первого варианта можно привести следующие аргументы. В рассматриваемой ситуации при переводе объекта недвижимости в нежилой фонд его использование не прекращается, а сам объект остается на балансе организации. Меняется только назначение объекта и характер эксплуатации. Следовательно, у организации есть основания для того, чтобы, не изменяя общего срока полезного использования объекта, исключить из него период, в течение которого объект входил в состав жилого фонда. С этой точки зрения амортизацию по такому объекту нужно начислять в течение оставшегося срока полезного использования за вычетом срока его фактической эксплуатации в качестве объекта жилого фонда. Такой вывод не противоречит положениям статьи 258 Налогового кодекса РФ.

Второй вариант основан на том, что возможность зачета периода фактической эксплуатации основного средства в качестве объекта жилого фонда в счет срока его полезного использования после перевода в нежилой фонд прямо в законодательстве не предусмотрена. Так же как не предусмотрена возможность зачета износа, начисленного по объекту жилого фонда в бухучете, при определении остаточной стоимости этого объекта в налоговом учете после его перевода в нежилой фонд. Это следует из пункта 1 статьи 257 Налогового кодекса РФ. Правила об уменьшении срока полезного использования основных средств, бывших в эксплуатации, в рассматриваемой ситуации не применяются, так как объект не меняет своего собственника (п. 7 ст. 258 НК РФ).

Наиболее безопасным (с точки зрения расчета налога на прибыль) является следование второй позиции. Так как уменьшение срока полезного использования основного средства после перевода его в нежилой фонд (первый вариант) повлечет за собой более быстрое (по сравнению со вторым вариантом) перенесение стоимости объекта на расходы организации. Поэтому при проверке налоговая инспекция может не согласиться с таким подходом и не признать часть амортизационных отчислений. В этом случае организации придется отстаивать свою позицию в суде. Арбитражная практика по рассматриваемой проблеме пока не сложилась.

Нематериальные активы

По общему правилу срок полезного использования нематериальных активов нужно определять исходя из:

- срока действия патента или свидетельства;

- срока полезного использования, обусловленного условиями договора;

- других ограничений сроков использования интеллектуальной собственности в соответствии с законодательством России или применимым законодательством других стран.

Если по таким параметрам срок полезного использования определить невозможно, то норму амортизации установите в расчете на 10 лет (но не более срока деятельности организации).

Исключением из общего правила являются отдельные виды нематериальных активов, начисление амортизации по которым начинается после 31 декабря 2010 года. К ним относятся:

- исключительные права патентообладателей на изобретения, промышленные образцы, полезные модели и селекционные достижения;

- исключительные права авторов (других правообладателей) на использование компьютерных программ, баз данных, топологий интегральных микросхем;

- владение ноу-хау, секретными формулами или процессами, информацией в отношении промышленного, коммерческого или научного опыта.

По этим нематериальным активам организация вправе устанавливать срок полезного использования самостоятельно (независимо от ограничений). Однако продолжительность этого срока не должна быть менее двух лет.

Такой порядок следует из положений пункта 2 статьи 258 Налогового кодекса РФ и пункта 5 статьи 5 Закона от 28 декабря 2010 г. № 395-ФЗ.

Срок полезного использования нематериального актива устанавливается приказом руководителя. Если по отдельным видам нематериальных активов организация самостоятельно устанавливает сроки полезного использования, в приказе нужно привести экономическое обоснование для ускоренной амортизации таких объектов. Приказ об установлении сроков полезного использования нематериальных активов можно составить в произвольной форме.

Ситуация: как определить срок полезного использования патента в налоговом учете, если дата начала его действия и дата ввода в эксплуатацию (после регистрации) не совпадают?

Срок полезного использования патента определите исходя из срока его действия или установите самостоятельно (в этом случае он не может быть меньше двух лет) (п. 2 ст. 258 НК РФ). Амортизацию начинайте начислять с 1-го числа месяца, следующего за месяцем ввода нематериального актива в эксплуатацию (п. 4 ст. 259 НК РФ). В рассматриваемой ситуации - после регистрации в патентном ведомстве. Аналогичные разъяснения содержатся в письмах Минфина России от 7 марта 2008 г. № 03-03-06/1/164, от 3 августа 2005 г. № 03-03-04/1/140.

Пример определения срока полезного использования патента в налоговом учете. Дата действия патента и дата ввода его в эксплуатацию не совпадают

25 февраля 2015 года патентное ведомство зарегистрировало патент организации «Альфа» на изобретение. Срок действия патента - с 11 января 2015 года по 10 января 2035 года.

В соответствии с пунктом 2 статьи 258 Налогового кодекса РФ руководитель «Альфы» своим приказом установил срок полезного использования нематериального актива - 24 месяца.

Амортизацию бухгалтер начал начислять с марта 2015 года (п. 4 ст. 259 НК РФ).

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2018 года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в 2019 году.

Классификатор основных средств. Что изменилось?

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (Постановление № 1).

В 2018 году изменились все амортизационные группы классификации, кроме первой. Изменения действуют на правоотношения, возникшие с 1 января 2018 года.

Больше всего поправок — в подразделе «Сооружения и передаточные устройства» второй-десятой групп. Расширен перечень основных средств подраздела «Машины и оборудование» второй и девятой групп.

Классификатор основных средств по амортизационным группам с примерами ОС:

| Номер амортизационной группы | Срок полезного использования ОС | Пример ОС, относящихся к группе амортизации |

|---|---|---|

| 1 | От 1 года до 2 лет включительно | Машины и оборудование общего назначения |

| 2 | Свыше 2 лет до 3 лет включительно | Насосы для перекачки жидкостей |

| 3 | Свыше 3 лет до 5 лет включительно | Радиоэлектронные средства связи |

| 4 | Свыше 5 лет до 7 лет включительно | Ограды (заборы) и ограждения железобетонные |

| 5 | Свыше 7 лет до 10 лет включительно | Сооружения лесной промышленности |

| 6 | Свыше 10 лет до 15 лет включительно | Скважина водозаборная |

| 7 | Свыше 15 лет до 20 лет включительно | Канализация |

| 8 | Свыше 20 лет до 25 лет включительно | Конденсатопровод и продуктопровод магистральные |

| 9 | Свыше 25 лет до 30 лет включительно | Здания (кроме жилых) |

| 10 | Свыше 30 лет | Жилые здания и сооружения |

Общероссийский классификатор основных фондов (ОКОФ), по которому определяют амортизационную группу ОС, — без изменений. С 1 января 2017 года действует ОКОФ ОК 013-2014 (СНС 2008) , утвержденный приказом Росстандарта от 12.12.2014 № 2018-ст. Этот же классификатор будет действовать в 2019 году.

Как определить срок полезного использования ОС

Этап 1 — установите амортизационную группу основного средства по классификации, утвержденной Постановлением № 1

Классификация ОС — это таблица, в которой для каждой амортизационной группы перечислены наименования входящих в нее ОС и соответствующие коды Общероссийского классификатора основных фондов.

Для целей налогового учета по классификации ОС определяют:

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

- срок полезного использования должен быть в установленных для каждой амортизационной группы пределах (Письмо Минфина России от 06.07.2016 № 03-05-05-01/39563). Выбирайте любой срок в пределах СПИ, например наименьший, чтобы быстрее списать стоимость ОС на расходы (Письмо Минфина РФ от 06.07.2016 № 03-05-05-01/39563).

В классификации можно установить целую группу ОС. Расшифровка группы представлена в ОКОФ.

Определите амортизационную группу основного средства так:

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

Если кода в классификации ОС нет, определите амортизационную группу одним из способов:

Способ 1 — по коду подкласса имущества

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Способ 2 — по коду класса имущества

Класс имущества отличается от кода вида имущества тем, что седьмая, восьмая и девятая цифры в нем — всегда нули. Например, роторный насос относится к классу 14 2912000 (насосы и оборудование компрессорное).

Пример . Определение амортизационной группы по коду ОКОФ

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны. Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно). Значит, роторный насос надо включить в третью амортизационную группу.

Этап 2. Обратитесь к технической документации

Если основное средство в классификации и ОКОФ не упоминается, установите СПИ из срока эксплуатации ОС, указанного в технической документации или рекомендациях производителя (п. 6 ст. 258 НК РФ, Письмо Минфина России от 18.06.2018 № 03-03-20/41332).

Этап 3. Зафиксируйте СПИ в инвентарной карточке учета ОС (форма № ОС-6)

Если налоговый и бухгалтерский СПИ разные, то раздел 2 формы № ОС-6 дополните соответствующей графой.

Пример. Организация приобрела грузовую «Газель» (грузоподъемность 1,5 тонны). Определим СПИ автомобиля.

Согласно классификации ОС, грузовые автомобили общего назначения грузоподъемностью свыше 0,5 и до 5 т включительно входят в 4-ю амортизационную группу. Диапазон СПИ для 4-й амортизационной группы — свыше 5 и до 7 лет включительно. Следовательно, минимально возможный СПИ в месяцах — 61 (5 лет x 12 мес. + 1 мес.), максимальный — 84 мес. (7 лет x 12 мес.). Организация вправе установить любой СПИ автомобиля в диапазоне от 61 до 84 месяцев включительно.

Обратите внимание при учете ОС

- В налоговом учете стоимостной критерий для признания объекта ОС — 100 000 руб., в бухгалтерском учете — 40 000 руб.

- Бухгалтерский учет основных средств в 2019 году ведите в том же порядке, что и ранее: принимайте к учету ОС на дату доведения до состояния готовности к эксплуатации. Если вы продаете ОС, то полученное вознаграждение включайте в доходы, а остаточную стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов.

- В бухгалтерском учете организация не обязана придерживаться амортизационных групп, но для удобства может определять срок по классификации основных средств. Это удобно, так как сближает бухгалтерский учет с налоговым.

- Если объект соответствует всем критериям, поименованным в п. 4 ПБУ 6/01, то в бухгалтерском учете его сразу следует перевести в состав основных средств, то есть оприходовать на 01 счет. Фактическое использование объекта, в отличие от налогового учета, необязательно.

Практически каждая организация при осуществлении финансово-хозяйственной деятельности использует основные средства. Стоимость объектов основных средств, как вы знаете, погашается посредством начисления амортизации. Для того чтобы определить сумму амортизации, подлежащую ежемесячному включению в состав расходов организации, следует не только правильно определить первоначальную стоимость основного средства, но и срок его полезного использования.

В статье мы расскажем о том, как определяется , а также кратко рассмотрим вопрос установления срока полезного использования нематериальных активов.

Прежде всего напомним, что в целях налогообложения прибыли организаций амортизируемым имуществом согласно п. 1 ст. 256 Налогового кодекса Российской Федерации (далее - НК РФ) признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, находящиеся у налогоплательщика на праве собственности. Имущество, результаты интеллектуальной деятельности и объекты интеллектуальной собственности для признания их амортизируемым имуществом должны использоваться для извлечения дохода, их стоимость должна погашаться путем начисления амортизации, срок полезного использования должен быть более 12 месяцев, а первоначальная стоимость - более 20 тыс. руб.

Под основными средствами в соответствии с п. 1 ст. 257 НК РФ понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией, первоначальной стоимостью более 20 руб. Таким образом, основные средства при выполнении условий, перечисленных в предыдущем абзаце, будут признаны амортизируемым имуществом.

Нематериальными активами на основании п. 3 ст. 257 НК РФ признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), которые используются в течение длительного времени (более 12 месяцев) в производстве продукции (работ, услуг) или для управленческих нужд организации .

Чтобы объект можно было признать нематериальным активом, необходимо, чтобы он имел способность приносить налогоплательщику экономические выгоды. Помимо этого у налогоплательщика должны быть надлежаще оформленные документы, подтверждающие существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности. Такими документами являются патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака.

Срок полезного использования объектов основных средств

Итак, рассмотрим, что является сроком полезного использования основного средства и как такой срок определить.

Сроком полезного использования признается период, в течение которого объект основных средств используется для выполнения целей деятельности организации . Срок полезного использования согласно п. 1 ст. 258 НК РФ определяется на дату ввода в эксплуатац ию основного средства, причем налогоплательщик определяет такой срок самостоятельно. Делать это следует с учетом Классификации основных средств.

Классификация, о которой идет речь, утверждена Постановлением Правительства Российской Федерации от 1 января 2002 г. N 1 "О Классификации основных средств, включаемых в амортизационные группы". Из названия Постановления можно увидеть, что амортизируемое имущество объединяется в амортизационные группы . Таких групп десять, в каждую из групп входит имущество со сроком полезного использования:

Все недолговечное имущество (от 1 года до 2 лет включительно) - 1 группа;

Свыше 2 лет до 3 лет включительно - 2 группа;

Свыше 3 лет до 5 лет включительно - 3 группа;

Свыше 5 лет до 7 лет включительно - 4 группа;

Свыше 7 лет до 10 лет включительно - 5 группа;

Свыше 10 лет до 15 лет включительно - 6 группа;

Свыше 15 лет до 20 лет включительно - 7 группа;

Свыше 20 лет до 25 лет включительно - 8 группа;

Свыше 25 лет до 30 лет включительно - 9 группа;

Свыше 30 лет - 10 группа.

Как быть в том случае, если основное средство, приобретенное организацией, не указано ни в одной из амортизационных групп? При установлении срока полезного использования налогоплательщику в этом случае следует руководствоваться техническими условиями или рекомендациями изготовителей, что установлено п. 6 ст. 258 НК РФ. Как правило, каждый объект основных средств имеет паспорт или техническое описание, в котором и указывается срок полезного использования объекта.

В отношении имущества, полученного (переданного) в финансовую аренду по договору лизинга, следует отметить, что на основании п. 10 ст. 258 НК РФ оно включается в соответствующую амортизационную группу (подгруппу) той стороной, у которой это имущество должно учитываться в соответствии с условиями договора лизинга.

Основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, включаются в состав соответствующей амортизационной группы с момента факта подачи документов на государственную регистрацию, причем такой факт должен быть подтвержден документально.

Следует обратить внимание на то, что нормами гл. 25 НК РФ не предусмотрено случая, предусматривающего изменения срока полезного использования амортизируемого имущества путем замены одной амортизационной группы на другую. Однако если у налогоплательщика имеются основания полагать, что он изначально ошибочно включил объект в амортизационную группу, то в такой ситуации специалисты ФНС России в Письме от 27 июля 2009 г. N 3-2-09/150 советуют учитывать нормы ст. ст. 52 - 54 НК РФ. В частности п. 1 ст. 54 НК РФ определено, то при обнаружении ошибок (искажений) в исчислении налоговой базы налогоплательщик обязан произвести перерасчет налоговой базы, то есть исправить допущенную им же ошибку.

Таким образом, если у налогоплательщика имеются документы, подтверждающие как сам факт совершения ошибки, так и период ее совершения, то на основании норм ст. 54 НК РФ налогоплательщик может произвести перерасчет налоговой базы по налогу на прибыль за предыдущие налоговые (отчетные) периоды, представив в налоговый орган уточненные налоговые декларации.

Если при установлении срока полезного использования нового основного средства проблем не возникает, то при определении срока полезного использования объектов основных средств, бывших в эксплуатации, у налогоплательщиков возникает немало вопросов.

Обратимся к нормам НК РФ. Согласно п. 12 ст. 258 НК РФ приобретенные объекты основных средств, бывшие в эксплуатации, включаются в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника. При отсутствии указанных сведений у предыдущего собственника срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта в соответствии с положениями НК РФ и с учетом Классификации основных средств, о чем сказано в Письме Минфина России от 16 июля 2009 г. N 03-03-06/2/141.

Как установлено п. 7 ст. 258 НК РФ, организация, приобретающая объекты основных средств, бывшие в употреблении, вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. При этом срок полезного использования может быть определен как разница между сроком полезного использования, установленным предыдущим собственником, и количеством лет (месяцев) эксплуатации этого имущества указанным собственником.

Следует отметить, что это правило применяется только в том случае, если налогоплательщик намерен применять в отношении этих основных средств линейный метод начисления амортизации, а также распространяется на основные средства, полученные в виде вклада в уставный (складочный) капитал или в порядке правопреемства при реорганизации юридических лиц. При нелинейном методе начисления амортизации правило не применяется, поскольку при этом методе нормы амортизации не зависят от срока полезного использования объекта основных средств, что установлено п. 5 ст. 259.2 НК РФ.

Предположим, что организацией в качестве вклада в уставный капитал получено основное средство, остаточная стоимость которого менее 20 000 руб., и срок полезного использования, определенный с учетом срока эксплуатации объекта предыдущим собственником, менее 12 месяцев. Можно ли такое основное средство учесть в составе расходов единовременно? Подобная ситуация рассмотрена в Письме Минфина России от 1 апреля 2008 г. N 03-03-06/1/241. По мнению специалистов Минфина, при передаче основных средств в уставный капитал основные средства принимаются к налоговому учету принимающей стороной в качестве амортизируемого имущества независимо от остаточной стоимости данного имущества и оставшегося срока его полезного использования. Поэтому единовременное списание в налоговом учете основного средства стоимостью менее 20 000 руб. и сроком полезного использования менее 12 месяцев, по мнению Минфина, неправомерно.

Как поступить в ситуации, когда срок фактического использования основного средства у предыдущих собственников окажется равным сроку полезного использования, определенному в соответствии с Классификацией основных средств? В этом случае, а также в случае когда срок фактического использования основного средства предыдущими собственниками окажется большим, чем срок, определенный согласно Классификации, налогоплательщик определяет срок полезного использования самостоятельно, при этом в обязательном порядке учитывая требования техники безопасности и других факторов.

Обратите внимание! Фактический срок эксплуатации основного средства предыдущими собственниками должен быть подтвержден документально. В соответствии со ст. 313 НК РФ подтверждением налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

В Письме УФНС России по г. Москве от 28 апреля 2006 г. N 20-12/35854@ отмечено, что в качестве первичных учетных документов в налоговом учете могут выступать копии первичных документов, используемых в бухгалтерском учете.

Унифицированные формы первичных учетных документов по учету основных средств утверждены Постановлением Госкомстата России от 21 января 2003 г. N 7 (далее - Постановление N 7). Эти формы должны применяться юридическими лицами всех форм собственности, осуществляющими деятельность на территории Российской Федерации, что установлено п. 2 Постановления N 7. Исключение составляют кредитные организации и бюджетные учреждения.

Для документального оформления поступления основных средств должны применяться, в частности, следующие документы:

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1);

Акт о приеме-передаче здания (сооружения) (форма N ОС-1а);

Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма N ОС-1б).

Формы N N ОС-1 и ОС-1а содержат разд. 1 "Сведения о состоянии объекта основных средств на дату передачи". Раздел 1 заполняется на основании данных передающей стороны, то есть в том случае, если принимается к учету объект, ранее использовавшийся в другой организации. Эти данные имеют информационный характер для объектов основных средств, бывших в эксплуатации.

Как указано в Письме УФНС России по г. Москве от 7 июля 2008 г. N 20-12/064109, в формах N N ОС-1 и ОС-1а в разд. 1 имеется графа "Фактический срок эксплуатации (лет, месяцев)". Таким образом, при приобретении основного средства, бывшего в эксплуатации, организация может подтвердить срок его эксплуатации предыдущим собственником актом о приеме-передаче объекта основных средств, оформленным в установленном порядке.

В Письме УМНС России по г. Москве от 22 сентября 2004 г. N 26-12/61646 было отмечено, что письмо продавца о периодах эксплуатации объекта предыдущими собственниками не является достаточным основанием для уменьшения срока полезного использования основного средства.

НК РФ позволяет налогоплательщикам увеличивать срок полезного использования объектов основных средств после их ввода в эксплуатацию. Но сделать это можно лишь в том случае, если в результате реконструкции, модернизации или технического перевооружения основного средства срок его использования увеличился. Обратите внимание, согласно п. 1 ст. 258 НК РФ, увеличение срока допускается в пределах сроков, установленных для той амортизационной группы, в которую включено это основное средство. Если же проведенная реконструкция, модернизация или перевооружение не привели к увеличению срока полезного использования, амортизация по объекту основных средств начисляется в течение оставшегося срока полезного использования.

Организацией приобретено оборудование для изготовления продукции на продажу. Бухгалтер его оприходовал.

Что это такое?

Срок полезного использования (СПИ) - это временной интервал эксплуатации основного средства (ОС) с целью извлечения прибыли.

Его определяют с помощью Классификатора (п.4 ).

Для чего нужен?

Выявление СПИ необходимо для амортизации поступившего ОС, а, следовательно, для расчета налога.

Срок использования показывает, через какое время сумма, затраченная на покупку ОС, будет списана в расходы с помощью таких отчислений.

СПИ определяется лишь для актива, подлежащего амортизации.

Подобные расчеты ведутся всеми компаниями независимо от формы собственности и организационно-правового устройства.

Пример:

Закуплен актив. Затрачена некая сумма. Определен СПИ (об этом далее). В течение этого времени ОС изнашивается. На него в учете организации начисляется амортизация. Это поэтапное в пределах СПИ перенесение суммы закупленного актива на стоимость выпущенного продукта: за что купил, за то со временем и продал.

СПИ таким образом определяет, за какой период затраченное вложение в полном объеме будет перенесено в расходы на производство, составив часть себестоимости произведенной единицы.

Нормативы

Объектом рассмотрения является ОС, использующееся 12 месяцев и более, с исходной ценой от 100 тыс. рублей.

Срок полезного использования основных средств в 2019 году

Итак, установление этого показателя необходимо в конечном итоге для определения прибыли.

Бухучет: СПИ устанавливается компанией – владельцем самостоятельно. Основание – Классификатор или техдокументация.

Налоговый учет: обособленная классификация и срок по ней может отличаться от соответствующего бухгалтерского показателя.

СПИ утверждается приказом возглавляющего предприятие лица. Форма произвольна.

Срок использования неизменен, за исключением случая модернизации.

Классификатор и группы

Этот документ утвержден постановлением от 1 января 2002 года Правительства РФ. Но с 12.05.18 г. некоторые коды изменились. К основным средствам из этого дополнения, поставленным на учет с начала 2019-го, надо применить скорректированный Классификатор.

В случае представления в этом документе обобщающей категории раздела необходимо в ОКОФ уточнить перечень составляющих его ОС.

Важно безошибочно выявить амортизационную группу ОС.

Тогда однозначно определится диапазон СПИ. Если он будет найден неверно, это повлечет ошибки в расчетах амортизационных отчислений и налога на прибыль.

Как определить и узнать?

С помощью расшифровки устанавливается минимальный срок службы для каждого конкретного ОС.

Организация имеет право самостоятельно установить СПИ закупленного актива. Это позволяет своевременно обновлять ОС в ногу с техническим прогрессом.

Методика и порядок

Код приобретенного ОС находится по классификатору «ОК 013 – 2014» (приказ Росстандарта от 12 декабря 2014 г. №2018 – ст)

По этому параметру среди кодов ОКОФ первой колонки Классификатора выявляется номер амортизационной группы. Тогда легко установить нормативный срок закупленного актива.

Пример:

Приобретена компьютерная техника. В ОКОФ она имеет код 330.28.23.23 из перечня «Машины офисные прочие». По этому параметру выяснилось, что ОС находится во 2 амортизационной группе. СПИ по Классификатору 2-3 года. Предприятие устанавливает из этого диапазона период использования на свое усмотрение. К примеру, 2 года 6 месяцев или 30 месяцев. Этот СПИ прописывается в приказе по организации.

Приобретение ОС, бывшего в использовании

На основании предоставленной документации СПИ по Классификатору уменьшается на количество месяцев эксплуатации бывшим владельцем как для бухучета, так и для налоговой отчетности.

Формула расчета срока службы выглядит так: СПИ = СРОК исходный – СРОК фактический

Если ОС закуплено у физлица или документов о прошедшем периоде использования нет, то уменьшать СПИ нельзя.

Бухучет: его длительность предприятие определяет самостоятельно. Срок фактической эксплуатации удостоверять не требуется.

Налоговый учет: подтверждающие документы являются обязательным условием. Если они не могут быть предоставлены, СПИ устанавливается по Классификатору в обычном порядке. Корректировка срока возможна исключительно в границах диапазона своей группы амортизации.

Если ОС весь период, установленный по Классификатору, или даже дольше, эксплуатировалось продавцом, организация определяет СПИ такого актива, опираясь на требования техники безопасности и пр.

Закупленные б/у объекты будут проходить в учете по той же группе амортизации, по которой учитывались предыдущим владельцем.

Если ОС нет в классификаторе

Если отсутствует какая-либо техдокументация или приобретенное ОС не упомянуто в Классификаторе, возможны следующие варианты:

- запрос в Минэкономразвития;

- допускается расчет амортизации по единым правилам.

Для ОС в лизинге

Важно определиться, на балансе какого участника лизинговых отношений ОС будет учитываться.

По закону собственником объекта, переданного в пользование, является лизингодатель, хотя фактически актив использует лизингополучатель. Однако в договоре обязанность учета на своем балансе может быть переопределена. И таковым окажется лизингополучатель.

Сторона, учитывающая ОС, занимается определением СПИ:

- В 1 случае собственник не менялся и учет ведется в том же режиме.

- Во втором – как при оприходовании ОС.

Применение в бухгалтерском и налоговом учете

В каждом из двух видов учета оптимально выбирать идентичный СПИ.

Как установить

СПИ формулируется в обоих типах отчетности. Но определение срока различается: внутренний бухгалтерский регламент основывается на п. 20 ПБУ 6/ 01, налоговая составляющая базируется на .

С завершением СПИ заканчивается амортизация.

Пример:

Предприятие приобрело узел управления интеллектуальными услугами (SCP) стоимостью 440 000 рублей. Бухгалтер выяснил код ОКОФ этого узла: 320.26.30.11.190. По Классификатору это 3 группа амортизации. СПИ 3–5 лет. Приказом руководителя утвержден срок 4 года 8 месяцев или 56 месяцев.

Изменение (пересмотр)

СПИ продлевается, если в результате технического перевооружения и тому подобного улучшены характеристики ОС.

Дополнения к Классификации, обязательные с 1 января текущего года, также повлекут переопределение срока для отдельных ОС.

Налоговый учет:

рассчитать сроки по уточненному Классификатору для ОС, введенных в эксплуатацию с начала 2019 года.

Если СПИ актива из-за поправок вырос, то амортизационные отчисления станут меньше: имущество амортизируется дольше, поэтому ежемесячно насчитывается меньшая сумма.

Пример:

В феврале этого года предприятие закупило установку очистки газа от сероводорода (ОКОФ 220.41.20.20.347). В апреле ОС введено в эксплуатацию. В Классификаторе этот актив отсутствовал. Приказом руководителя на основании документации изготовителя на оборудование утвержден СПИ 6 лет. В обновленном Классификаторе подобная установка входит в 5 группу амортизации, СПИ от семи до десяти лет. Срок переутверждается.

Если по Классификатору период использования меньше ранее установленного, надо начислять больше амортизации ежемесячно: ОС амортизируется быстрее.

Пример:

В феврале текущего года приобретена газовая скважина эксплуатационная (ОКОФ 220.42.99.11.143). В Классификаторе такая формулировка отсутствовала. Приказом руководителя на базе технической документации установлен СПИ 11 лет. По обновленному Классификатору такая установка числится в составе 5 группы, срок службы от семи до десяти лет.

Бухучет: исправления по обновленному Классификатору не требуются.

Исходя из практики, удобно, чтобы обе формы учета совпадали.

Но существуют частные случаи расхождения сроков.

Пример:

Предприятие приняло план апгрейда оборудования каждые 3 года. Закуплено ОС. По Классификатору оно принадлежит 4 группе с СПИ от пяти до семи лет. Сроком для учета с целью налогообложения определен 61 месяц, внутреннее бухгалтерское сопровождение ОС - 3 года в соотнесении с утвержденной политикой обновления оборудования.

Если срок истек

Считается, что по истечении периода полезного использования ОС физически непригодно и должно быть снято с учета с последующей утилизацией. Однако СПИ можно увеличить, если ОС будет усовершенствовано.

После модернизации

Если в итоге обновленный актив может эксплуатироваться дольше заложенного ранее СПИ, то компания имеет право срок увеличить или оставить неизменным.

Первое допускается в следующих случаях:

- повышение производительности и мощности;

- оптимизация режима эксплуатации;

- улучшение изначальных характеристик.

Компания корректирует СПИ на свое усмотрение. Из практики: СПИ добавляется на период, достаточный для списания вложенных средств.

Документальное оформление

Бухучет: СПИ отмечают в форме «Акт № ОС – 1». Если период использования в обоих учетах одинаковый, можно сделать в № ОС – 1 пометку.

СПИ фиксируется в обособленном приказе.

Замечания:

- не требуется корректировка СПИ для поставленного на учет до 31 декабря 2016 года включительно ОС - только по активам, используемым с 2017;

- удобнее, чтобы в обоих учетах сроки оказались идентичны, иначе в тексте необходимо пояснить причину различий;

- если ОС не упоминается в перечне Классификатора, то должна присутствовать ссылка на документацию технического плана;

- издание приказа удобнее провести датой ввода в эксплуатацию.

Использование показателя в бюджетных и автономных учреждениях

Для ОС устанавливается срок службы основных средств.

В отчетности бухгалтера и в формах для налогового инспектора СПИ фиксируется по различным алгоритмам. НК РФ содержит однозначные правила ориентировки на 10 групп амортизации, перечисленных в Классификаторе. ПБУ 6/ 01 дают рекомендации для выявления СПИ.

Опять же исходя из практики оптимально в обоих формах учета зафиксировать идентичные сроки использования по группе амортизации и Классификатору ОС.

СПИ указывается в форме «Инвентарная карточка объекта ОС-6».