Плательщики налогов обязаны каждый квартал составлять и сдавать расчет по страховым взносам. Но поскольку человек – это существо несовершенное, то в отчете могут быть допущены определенные ошибки. В этом случае возникает необходимость выполнить корректировку расчета по страховым взносам.

В каких случаях может понадобиться корректировка?

Корректировка единого расчета по страховым взносам необходима в следующих случаях:

- в первоначальном образце отчета были допущены ошибки или сделаны неточности, которые стали причиной занижения суммы взноса;

- в отчете были указаны неправильные данные сотрудников компании.

Если ошибка была допущена в разделе 3 первоначального отчета, то в корректировочный отчет необходимо вносить сведения только о тех людях, в отношении которых вносятся исправления.

В случае, когда ошибка была допущена не в разделе 3, то корректировка декларации по расчету по страховым взносам состоит изо всех листов первого отчета, не включая раздела 3.

Если допущенная ошибка в расчетном отчете не стала причиной недоплаты в государственный бюджет, то проводить корректировку – это желание работодателя. Налоговые органы в данной ситуации не имеют права требовать подавать исправленный образец отчета.

В некоторых случаях ошибка в отчете может быть всего лишь технической проблемой. Речь идет о налоговых службах, в которых возникли сбои во время передачи данных с Пенсионного фонда в налоговый орган. В результате сбоя в базе налоговиков отсутствуют номера СНИЛС некоторых сотрудников.

Работодатель допустил ошибку в СНИЛС

Если ошибка в СНИЛС была допущена по вине организации, то ее необходимо исправить в обязательном порядке. Для этого бухгалтер обязан предоставить уточненный вариант расчета, в котором номером корректировки будет «001».

В этом случае корректировка расчета по страховым взносам будет содержать:

- Раздел №1 с теми же приложениями, которые входили в состав первоначального образца расчета. Сведения в этом разделе должны быть аналогичными данным из первого отчета.

- Приложение №3, номер корректировки которого будет «001». Приложение заполняется на того работника, СНИЛС которого был указан неправильно.

К корректировке расчета также необходимо приложить ксерокопии подтверждающих документов. В перечень такой документации входит:

- скан страхового свидетельства;

- отсканированная копия паспорта;

- скан свидетельства, которое подтверждает факт присвоение ИНН.

Корректировка сведений осуществляется только в отношении тех подчиненных, в данных которых были допущены ошибки. Осуществлять корректировку расчета по другим работникам нет необходимости.

В расчет не включили мам в декрете до 1,5 лет

Бывает, что бухгалтер не включает в 3 раздел сотрудниц, которые находятся в декрете. Эту ошибку также необходимо исправить в обязательном порядке.

В этом случае бухгалтер составляет корректировочный расчет, номером корректировки которого будет «001». Корректировка расчета по страховым взносам 2017 будет содержать:

- 1 раздел с приложениями, которые входили в состав первоначального образца отчета. Данные в этом разделе должны быть аналогичны сведениям, которые находились в первом отчете.

- 3 раздел посвящается мамам в декрете. Номер корректировки в этом разделе необходимо указывать «000». Кроме того, должна быть заполнена строка №210. Указывать данные других подчиненных нет необходимости.

Порядок корректировки расчета по страховым взносам в отношении работников, которые взяли отпуск без сохранения заработной платы, является аналогичным.

Расчет по страховым взносам (РСВ) - это единый отчет, который объединяет в себе информацию по всем страховым взносам, за исключением данных по профзаболеваниям и несчастным случаям. Отчеты по соцвзносам теперь также принимают налоговики, поэтому ФНС утвердила единую форму документа. Мы расскажем о том, что собой представляет расчет страховых взносов за 2018 год; образец заполнения вы также найдете в статье. Во всех деталях рассмотрим заполнение расчета по страховым взносам: инструкция будет максимально подробной.

Официальное название нового отчета, утвержденного Приказом ФНС от 10.10.2016 № ММВ-7-11/ , — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — Единый расчет, или просто РСВ. Фактически эта форма заменила собой упраздненный РСВ-1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм».

Сроки сдачи расчета по страховым взносам

Единый расчет по страховым взносам 2019 (пример заполнения покажем далее), в соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ , должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За 2018 год дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.01.2019. Сроки направления отчета в налоговые органы за все отчетные периоды 2019 года приведены в таблице:

Организации, где среднесписочная численность сотрудников за отчетный период составила более 25 человек, в силу требований пункта 10 статьи 431 НК РФ , должны предоставлять в органы ФНС единый расчет по страховым платежам (пример заполнения РСВ за 2018 год приведен ниже) в электронном виде. Другим работодателям разрешено отчитываться в бумажном варианте — придется заполнить, распечатать и отправить бланк «Расчет по страховым взносам за 2018 год» — форма документа в этом случае будет бумажная. Способы доставки РСВ в налоговый орган ничем не отличаются от других форм и деклараций: его можно принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у страхователя существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать свой отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ . Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявить о себе должны также головные организации, подав заявление, форма которого утверждена Приказом ФНС России от 10.01.2017 № ММВ-7-14/ Им также важно знать правила заполнения РСВ за 2018: инструкция по заполнению опубликована ниже.

Единый расчет по страховым взносам 2019: бланк

Итак, посмотрим, как произвести единый расчет по страховым взносам: форма насчитывает 25 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

|

Что нужно заполнить в РСВ |

|

|

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств) |

|

|

Кроме того, должны заполнить: |

Дополнительно к вышеперечисленному: |

|

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей |

|

|

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

|

Пример заполнения

Указания и инструкция к заполнению отчетной формы РСВ за 2018 год приведены в приложении № 2 к приказу, которым она была утверждена. Страницы должны быть пронумерованы сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, можно указывать рубли и копейки. Если показатель в поле отсутствует, нужно поставить прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Далее покажем образец заполнения расчета по страховым взносам за 2018 год, расскажем, как производить расчет страховых взносов в 2019 году — пример подготовлен с учетом последних требований законодательства.

Инструкция по заполнению расчета по страховым взносам в 2019 году

Бланк достаточно объемный, поэтому рассмотрим порядок заполнения расчета по страховым взносам 2019 по частям. Для примера мы возьмем организацию, которая начала вести деятельность в IV квартале 2017 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера. Поэтому выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации-страхователя или Ф.И.О. ИП. Особое внимание уделяем коду отчетного периода. В годовой отчетности за 2018 год указываем код «34». Тут же следует написать отчетный год, а также код налогового органа, куда направлен отчет.

Кроме того, необходимо отметить, кто именно направляет документ: сам плательщик или его представитель. Плательщику соответствует код «1», а представителю — «2». В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем нужно обязательно указать корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному.

А также по социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже нужно указать отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. При этом внизу каждой страницы необходимо ставить подпись и дату заполнения.

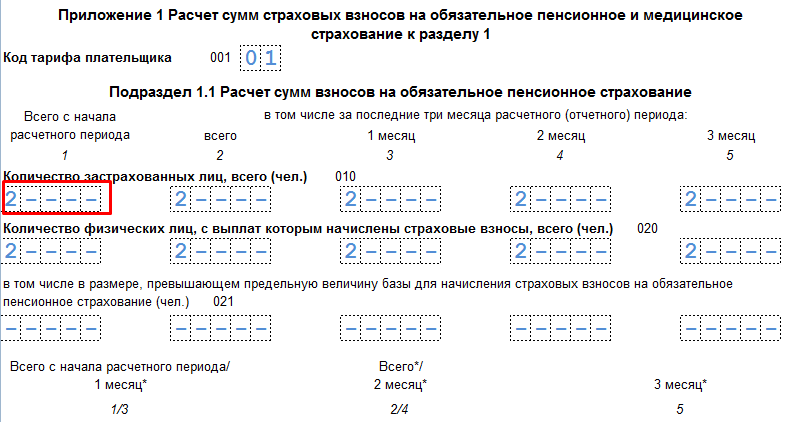

3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию, а также количество застрахованных лиц в каждом месяце.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

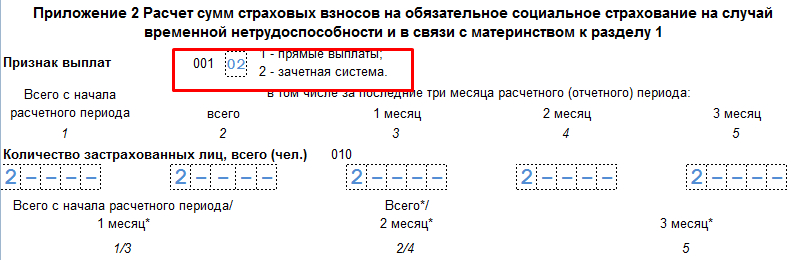

4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором соответственно приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять нужно указать количество застрахованных лиц и сумму выплаченных вознаграждений.

9 Ничего не меняем

На следующей странице нужно указать суммы исчисленных платежей, а также суммы, израсходованные на выплату страхового обеспечения. Отдельно нужно отметить сумму, возмещенную ФСС.

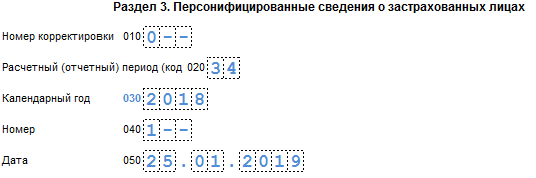

5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется свой отдельный лист. В нем нужно указать код отчетного периода, дату заполнения, ИНН, а также порядковый номер по разделу.

После этого необходимо указать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Итак, мы заполнили бланк расчета по страховым взносам за 2018 год.

Ошибки и штрафы за РСВ в 2019 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет был сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ , размер штрафа будет составлять всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не был вовремя сдан расчет за год, то придется заплатить 5 % от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ , не может составлять более 30 % от суммы взносов, подлежащих уплате, но и не может быть меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно будет назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дано право блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило будет распространяться также на плательщиков соцвзносов. Однако Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент , в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3. Так как он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, могут привести к тому, что расчет будет признан непредоставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за расчетный (отчетный) период совокупная сумма страховых взносов не будет совпадать с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС должен уведомить страхователя о том, что его отчет не был принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее предоставления.

Единый расчет по взносам в бухгалтерских программах

РСВ включена во все программы и сервисы ведения бухгалтерского и налогового учета:

Расчет по страховым взносам за 4 квартал 2018 сдают все организации и ИП с работниками. Мы расскажем, в какие сроки сдается расчет, куда направляется, можно ли сдавать его на бумаге и представлять ли “нулевой” расчет. А также покажем образец заполнения отчета.

Кто сдает РСВ

Расчет по страховым взносам сдают все работодатели: организации и обособленные подразделения, индивидуальные предприниматели с сотрудниками. Обязательно сдайте расчет, если у вас есть застрахованные лица:

- сотрудники, оформленные по трудовым договорам;

- сотрудники, оформленные по гражданско-правовым договорам (договор подряда, договор оказания услуг);

- директор организации, даже если он является единственным учредителем.

Когда и куда сдавать расчет по страховым взносам

Сдавайте расчет не позднее 30 числа в месяце, который идет за отчетным периодом. Отчетные периоды по страховым взносам — это 1 квартал, полугодие, девять месяцев и календарный год. Расчет, который мы сдаем в январе, включает показатели с 1 января по 31 декабря 2018 года. Срок сдачи расчета за 4 квартал в общем случае — не позднее 30 января. В 2019 году этот день выпадает на вторник и никуда не сдвигается.

Днем сдачи расчета считается день, в который вы передали налоговому инспектору отчет и получили печать о приеме на втором экземпляре. При отправке почтой — день, когда почта приняла пакет и проштамповала его. При отправке средствами телекоммуникации — день, когда ваш оператор ТКС зафиксировал отправку расчета.

Индивидуальные предприниматели сдают расчеты в налоговую по месту жительства. Организации и обособленные подразделения, которые выплачивают зарплату сотрудникам или исполнителям, отчитываются по месту своего нахождения.

Способы сдачи расчета

Расчет сдается на бумаге «руками» в налоговой или по почте, но только если среднесписочная численность работников за 2018 год не выше 25 человек. Иначе компании грозит штраф за нарушение формата. Если в прошлом году среднесписочная численность работников более 25 человек — сдайте электронный расчет через интернет.

Надо ли сдавать нулевки

Расчет полагается сдавать даже если деятельность в отчетном периоде — четвертом квартале 2018 — не велась. Отсутствие деятельности и выплат физлицам, отсутствие движений по счетам — не отменяет обязанности по сдаче расчета. Просто в такой ситуации в налоговую сдается нулевой расчет.

Штрафы за нарушения при сдаче расчета

За нарушение формата сдачи, когда организация с числом сотрудников более 25 человек сдает расчет на бумаге, налоговая назначает штраф 200 рублей.

Если допущены ошибки в расчете (неверные персональные данные или расхождение показателей) налоговая пришлет уведомление об ошибках с просьбой исправить расчет. Для отправки скорректированного расчета у страхователя есть 5 рабочих дней с даты отправки электронного уведомления или 10 рабочих дней с даты отправки бумажного уведомления. При нарушении этих сроков расчет будет считаться непредставленным, это грозит штрафом 5% от суммы взносов к уплате.

При опоздании со сдачей расчета налоговая будет штрафовать страхователя каждый полный или неполный месяц просрочки на сумму 5% от взносов к уплате. Общая сумма штрафа не может быть меньше 1000 рублей и больше 30% от суммы взносов к уплате.

Как заполнять РСВ

Форма расчета по страховым взносам 2018 имеет номер по КНД — 1151111. Подробная инструкция по заполнению РСВ есть в Приложении №2 к Приказу ФНС РФ от 10 октября 2016 № ММВ-7-11/551 . Заполнение формы потребует аккуратности и внимания, так как ошибки в расчете могут привести к штрафам и необходимости заново сдавать РСВ.

Поля в расчете заполняйте слева направо, начиная с первого знакоместа. Показатели денежных сумм указывайте в рублях и копейках. Если заполняете расчет вручную, используйте чернила синего, черного или фиолетового цвета. При отсутствии показателей ставьте в ячейках нули (для сумм) или прочерки (для текста). Если заполняете расчет на компьютере, используйте заглавные печатные буквы, шрифт Courier New размер шрифта — 16-18, при отсутствии показателей ставить прочерки и нули не нужно.

Уволенные в отчете РСВ за четвертый квартал 2018 года указываются в разделе 3 расчета: в нем перечисляются все лица, в пользу которых в отчетном периоде были выплаты и уволенные в предыдущем отчетном периоде сотрудники. Признак застрахованного лица по уволенным сотрудникам “1” тоже нужно указать.

После заполнения расчета пронумеруйте страницы сквозным образом, вне зависимости от отсутствия заполняемых разделов или их количества. В конце статьи приводим образец заполненного расчета для организации с двумя сотрудниками.

Как заполнить РСВ автоматически

Если вы ведете кадровый учет и начисляете зарплату в бухгалтерской программе или веб-сервисе, то отчет сформируется автоматически. Контур.Бухгалтерия — пример облачного сервиса для ведения бухучета, начисления зарплаты и отправки отчетности. Здесь вы можете отправить РСВ в налоговую прямо из сервиса. Проверка расчета перед отправкой делается автоматически.

Пример заполнения РСВ организации с двумя сотрудниками

.png)

Уточненный расчет по страховым взносам 2019 года нужно передать по правилам, которые не так давно менялись. Знать их необходимо. Ведь своевременная подача уточненки убережет вас от ответственности. Но не автоматически, а при соблюдении определенных требований. Как правильно исправить ошибки и подать уточненку так, чтобы избежать штрафа, мы расскажем ниже в статье.

Сдать уточненный расчет по страховым взносам необходимо, если…

Уточненка по взносам, как и по налогам, требуется при занижении суммы к уплате в переданном расчете (пп. 1, 7 ст. 81 НК РФ).

Также есть специальные нормы, которые предписывают внести корректировки в первоначальный расчет (п. 7 ст. 431 НК РФ). Расчет признают непредставленным, если неверно заполнен хотя бы один из следующих показателей в подразделе 3.2:

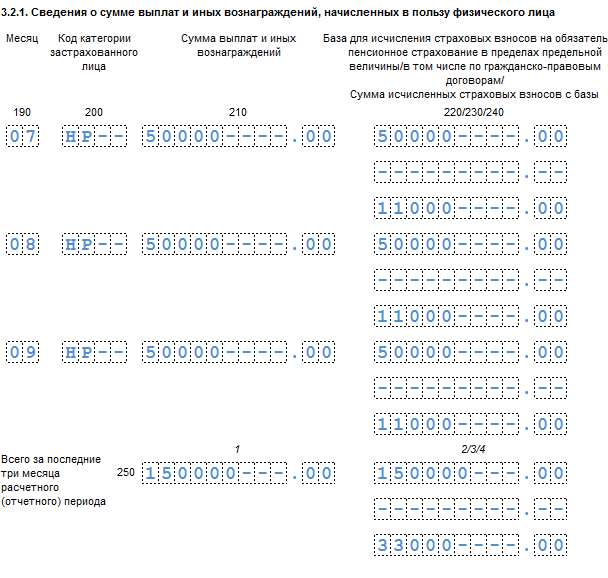

- 210 — сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода;

- 220 — база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы;

- 240 — сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы;

- 250 — итоги по графам 210, 220 и 240;

- 280 — база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода;

- 290 — сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы;

- 300 — итоги по графам 280, 290.

Строка 061 (графы с данными за месяцы) приложения 1 раздела 1 расчета должна быть равна суммам строк 240 раздела 3 расчета (также по месяцам).

Ошибка в указании личных данных работников (Ф. И. О., СНИЛС, ИНН) также приводит к тому, что отчет признают непредставленным, о чем плательщику взносов налоговый орган должен направить уведомление. В то же время ФНС выпустила разъяснение, согласно которому указание в отчете неактуальных персональных данных физического лица не препятствует приему отчета (письмо ФНС РФ от 16.01.2018 № ГД-4-11/574).

См. «ФНС немного смягчила требования к ошибкам в ЕРСВ» .

Нужно отметить, что ошибки, допущенные при исчислении взносов на обязательное медицинское страхование, не приводят к признанию отчета непредставленным. В случае обнаружении ошибки в этом разделе налоговый орган потребует представить пояснения или уточненный расчет (см. письмо ФНС России от 19.02.2018 № ГД-4-11/3209@).

В случае получения уведомления об уточнении налоговой декларации (расчета) или об отказе в приеме налоговой декларации (расчета) и (или) о том, что расчет считается непредставленным, плательщику взносов необходимо представить уточненный расчет (письмо ФНС России от 28.06.2017 № БС-4-11/12446@).

Когда уточненка право, а когда обязанность, узнайте .

Подать уточненку надо, соблюдая сроки

Расчет по страховым взносам положено сдать до 30-го числа месяца, следующего после окончания квартала. Уточненка, поданная раньше этой даты, будет означать, что расчет сдан на дату уточнения, то есть своевременно (п. 2 ст. 81 НК РФ). Исправления после отчетной даты могут привести к начислению пеней и штрафу, если сумма взносов увеличилась. Чтобы вас не оштрафовали, надо перечислить недоимку и пени раньше, чем подавать уточненный расчет. Как и в случае с налогами, сделать это следует до того, как ошибку обнаружат сами контролеры или же будет назначена выездная проверка за данный период.

Если исправления требуются в разделе 3 расчета, который затрагивает персонифицированный учет, нужно соблюдать прописанные сроки. Ведь такие ошибки делают расчет непредставленным (о чем говорилось выше).

После получения расчета с ошибками контролеры направят уведомление. Для внесения правок отводится 5 дней. Считать нужно с даты отправки уведомления в электронном виде. Если оно было на бумаге, тогда срок для уточнения составит 10 дней (п. 7 ст. 431 НК РФ). Дни, как обычно, рабочие.

Соблюдение этих сроков избавляет от санкций за несвоевременную подачу расчета. Датой сдачи отчетности будет день подачи первоначального варианта. В противном случае последуют штраф от 1 000 руб. до 30% от суммы взносов по данным расчета (п. 1 ст. 119 НК РФ) и не так давно ставшая возможной блокировка счета .

Больше о сроках подачи обязательного уточнения и их последствиях читайте .

ОБРАТИТЕ ВНИМАНИЕ! Штраф за просроченный ЕРСВ платят тремя платежками .

Как сделать уточненку по страховым взносам?

Чтобы решить, как сделать уточненный расчет по страховым взносам, используйте для начала ту же форму, что и отчетность с ошибкой.

Подробнее о том, в какой форме нужно составить расчет по страховым взносам, читайте .

На титульном листе отразите порядковый номер корректировки. Чтобы заполнить уточненный расчет, нужно перенести из первоначального все данные, которые не требуют исправления, а также показатели, в которых исправлены ошибки. Исключением является раздел 3. В нем при корректировке заполняют данные только на тех, по кому допущены ошибки. Информацию по физлицам, все данные по которым были изначально заполнены верно, повторно подавать не нужно. По строке 010 раздела 3 также укажите номер корректировки.

Порядок заполнения действующей в 2018-2019 годах формы расчета изложен в приказе ФНС от 10.10.2016 № ММВ-7-11/551@ и в нашей

Даже квалифицированный и опытный бухгалтер может допустить ошибку в заполнении форм для контролирующих органов. Если неточность меняет сумму налога в большую или меньшую сторону, обязательно делается корректировка расчета по страховым взносам 2017. «Дедлайн» ее подачи стандартный – до 30-го числа месяца, идущего за отчетным кварталом. Если организация не внесет правки своевременно или затянет с ними, штрафные санкции неизбежны.

Наиболее распространенная ошибка в 2017 году – несовпадение общих и частных показателей. Контролеры не примут отчетность, если общие страховые взносы в ней не будут равны сумме отчислений по каждому трудоустроенному сотруднику. Такой расчет отклоняется и считается непредставленным.

Корректировка расчета по страховым взносам обязательно требуется в следующих ситуациях:

- в налоговую инспекцию представлены неполные данные, отдельные сотрудники пропущены;

- выявлены ошибки, занижающие размер взносов;

- бухгалтер неверно указал персональные данные работников.

Когда налоговики изучают неверный расчет по страховым взносам, заполнение корректировки влечет не каждая ошибка. Если допущенная неточность не изменила сумму бюджетного обязательства или привела к ее увеличению, компания вправе самостоятельно решать, подавать ли исправленные данные. Штраф не грозит ни в каком случае, однако специалисты рекомендуют внести уточнение. Отказ от этой работы в дальнейшем может означать сложности в получении справки об отсутствии задолженности по бюджетным платежам.

Персонифицированный учет застрахованных лиц отражается в третьем разделе расчета. В нем указываются данные обо всех сотрудниках коммерческой структуры, которые были трудоустроены в ней не менее трех месяцев в течение отчетного периода.

О каждом работнике указывается следующая информация:

- № СНИЛС;

- гражданство;

- дата рождения и т.д.

При указании личных данных нужно быть внимательным: допущенные ошибки приведут к тому, что потребуется корректировка единого расчета по страховым взносам.

Сотрудники, перечисленные в отчете, обязательно номеруются. Компания вправе самостоятельно выбрать порядок: использовать цифры по возрастанию или применять уникальные учетные номера, присваиваемые персоналу в момент приема на работу.

По каждому сотруднику заполняется сумма полученных в отчетном периоде выплат от работодателя, размер начисленных по ним взносам. Для доходов, по которым действуют «обычные» и дополнительные тарифы, предназначены разные подразделы, их нельзя объединить, в противном случае понадобится корректировка расчет взносов за 2017г.

Когда цифры по всем трудоустроенным лицам прописаны в РСВ-1, их необходимо сложить. Полученная сумма должна совпадать с числом, указанным в разделе №1 декларации. Если обнаружится расхождение, отчет неверен: нужно искать ошибку.

Если у бухгалтера возник вопрос, как сдать корректировку расчета по страховым взносам, следует обратиться к третьему разделу. В нем указываются только те сотрудники, по которым в исходном отчете были допущены ошибки и неточности. Им должны быть обязательно присвоены те же номера, которые они имели в первоначальном документе.

Общее правило таково: порядок корректировки расчета по страховым взносам затрагивает только те разделы и приложения, которые ранее представлялись налоговикам. Заполнять другие страницы отчета нет необходимости. Исключение из этого принципа – третий раздел, который всегда прикладывается к «уточненке».

Актуальные сроки подачи «уточненки» по РСВ-1

Корректировка расчета страховых взносов в 2017 году осуществляется до 30-го числа месяца, идущего после окончания каждого квартала. Эксперты советуют не тянуть до «дедлайна» и при обнаружении ошибок и неточностей сразу заняться их исправлением. Такой подход убережет организацию от штрафов, пеней и проблем с налоговиками.

Если инспекторы ИФНС обнаружат ошибку в персональных данных работников организации, они могут направить юридическому лицу письменное уведомление с просьбой внести правки. В этом случае требуется корректировка раздела 3 расчета по страховым взносам. На изменение данных у компании есть пять дней, если сообщение было направлено через ТКС, и 10 – если на бумажном носителе. Если бухгалтер уложится в срок, датой представления отчетности будет считаться день отправки исходного варианта документа.

За несоблюдение сроков сдачи «уточненки» предусмотрены штрафные санкции в размере 5% от недоплаченного обязательства. Минимальный их размер установлен законодательством на уровне 1 000 рублей.

Если сроки сдачи корректировки расчета страховых взносов вышли, и бухгалтер не успел подготовить новый отчет, заниматься подготовкой «уточненки» нет необходимости. Нужно будет вносить вправки в новый РСВ-1, предварительно погасив недоимки и пени.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .