Здравствуйте! В этой статье мы расскажем про начисление налоговых взносов на временную нетрудоспособность.

Сегодня вы узнаете:

- Что понимается под страховыми взносами;

- Кто должен платить налоги, и с какой суммы начисляются налоговые платежи;

- Как осуществляются отчисления по налогам;

- Каков порядок работы с органами социального страхования;

- Положено ли начислять налоги на больничное пособие.

Страховые взносы – общие понятия. Кто должен платить страховые взносы

Каждый бухгалтер, занимающийся начислением заработной платы должен знать все законы начисления налогов.

К налогам на заработную плату относят страховые отчисления:

- Органам социального страхования от несчастных случаев на производстве и проф.заболеваний;

- Налоговикам: пенсионные и мед.взносы, а также на социальное страхование по случаю болезни и материнства.

Перед тем как производить перечисление денежных сумм в органы, бухгалтеру важно правильно начислить взносы.

Налоговые платежи осуществляются для того чтобы обеспечить работника в будущем льготами, например, пенсией или пособием по болезни, беременности и родам и в случаях травмирования.

Все юридические и физические лица, а также индивидуальные предприниматели, которые в своем подчинении имеют наемных рабочих и начисляют им заработную плату, должны платить налоги. Также налоги по страхованию должны платить физические лица, которые не пользуются услугами наемной рабочей силы, но платят за себя, это юристы, адвокаты.

В случае когда ИП сам получает доход и имеет штат сотрудников, то он обязан платить налоги по двум основаниям, то есть за себя и за работников.

Основанием для начисления страховых взносов служит налогооблагаемая база. Это фактически начисленный доход работника, за выполненную им работу, в которую входят выплаты, установленные .

К ним относятся:

- Фактическая оплата за осуществление трудовых обязанностей, оклады, оплата за ночное время, сверхурочное время, а также работа в праздничные и выходные дни;

- Премиальные и дополнительные выплаты по приказу руководителя, по итогам временных периодов: месяц, квартал, год;

- Отпускные, выходное пособие при сокращении штата, окончательный расчет работника при увольнении.

Кроме облагаемого налогами зарплатного фонда, есть выплаты, на которые страховые взносы не распространяются, будь то пенсионные, медицинские взносы или взносы на травматизм и в связи с заболеваниями и материнством.

Перечислим их:

- Оплата периода болезни;

- Оплата декретного отпуска и выплаты сотруднице при наступлении родов;

- Пособия по уходу за младенцем до наступления полутора лет;

- Материальная помощь;

- Натуроплата;

- Компенсации за моральный и материальный вред;

- Командировочные расходы.

Для начисления налогов в соцстрах важно правильно определить налоговую базу. Для ее расчета берется заработная плата с начала года и суммируется нарастающим итогом, складывая каждый месяц до конца года. Рассчитывается по каждому сотруднику.

Налогооблагаемая база, что это? Основные тарифы страховых взносов

При расчете базы для начисления налоговых взносов, нужно учитывать установленные пределы, облагаемой налогами базы, которые каждый год индексируются Правительственными органами России.

Например, для органов ФСС в 2018 году такой лимит составит 815 тыс. руб., то есть если работник получил доход в сумме, превышающей эту цифру, то разница между доходом и лимитом будет освобождена от налогообложения.

Для налоговых взносов медицинского страхования и по травматизму этот предел не действует, тарифы и взносы остаются прежними.

Чтобы получить правильную сумму налога, нужно облагаемый фонд заработка умножить на соответствующий тариф, соответствующий определенному налогу.

| Вид взносов | Тариф |

Размер зарплаты |

|

В пенсионный фонд |

22% |

До предельного лимита облагаемой базы (1 021 тыс.) |

| В пенсионный фонд | 10% |

Свыше предельного лимита |

|

В фонд медицинского страхования |

5,1% |

На любую сумму заработка |

|

В фонд социального страхования |

2,9% |

До предельного лимита, установленного Правительством РФ (815 тыс.) |

| В фонд социального страхования |

Свыше предельного лимита |

Для некоторых юридических лиц предусмотрены другие проценты отчислений в соцстрах: сельхозтоваропроизводители, которые работают по , платят в размере 1,9% от базы; IT-компании, занимающиеся внедренческими разработками – 2%.

Многие работники в течение какого-либо периода болеют или получают пособия по декретному отпуску или уходу за детьми. Данная сумма расходов может уменьшить сумму налога, подлежащую уплате в налоговые органы. Но если сумма расходов превышает налоговый взнос, то специалисты социального страхования должны возместить ее предприятию. Величину превышения страховых расходов над взносами можно зачесть в счет уплаты будущих платежей.

Налоги по травматизму установлены для каждой организации по-разному, кто-то имеет скидки, а кому-то повышают процент уплаты взносов. Основной тариф составляет – 0,2% от начисленного фонда.

Как происходит перечисление страховых взносов

Для перечисления страховых взносов необходимо:

- Рассчитать сумму взноса, согласно правилам;

- Сделать платежку, в которой правильно указать все реквизиты перечисляемой организации (расчетный счет, КБК, БИК банка и его наименование, ОКТМО), правильно указать предмет платежа, платежный период;

- Отправить платежку в электронном виде с помощью специальных программных продуктов, для бюджетных организаций платеж отправляется через казначейство, для ИП через Сбербанк онлайн;

- Проследить по банковским или казначейским выпискам правильность зачисления денежных средств.

Перечисление взносов должно быть произведено не позднее 15-го числа следующим за месяцем начисления и не позднее 31-го декабря, если плательщик платит отчисления за себя.

В случае несвоевременной уплаты денежных сумм в ФСС, для работодателей предусмотрены штрафные санкции от 100 рублей до 30% от суммы подлежащей уплате.

Чтобы проверить достоверность начисления и перечисления взносов в ИФНС подается ежеквартальная отчетность .

Страховые взносы с больничного листа

Под временной нетрудоспособностью понимают период отсутствия работника на своем рабочем месте по причине получения травмы, болезни, или в связи с наступлением беременности и родов. Каждый бухгалтер, занимающийся начислением заработной платы и налоговых взносов, должен знать облагается ли больничный страховыми взносами?

Финансовая помощь по временной нетрудоспособности обязательными страховыми взносами не облагается. Причем не облагается часть пособия, уплаченная за счет работодателя, и остальную часть, которую оплачивает фонд.

Все пособия, сумму которых возмещает фонд социального страхования, не облагаются взносами.

В случае когда работник получил больничный лист по болезни, полученной травме или по уходу за больным членом семьи, он сдает его в бухгалтерию по месту работы. Бухгалтер производит его начисление.

Согласно ФЗ 212 от 29 сентября 2009 г. единовременное родовое пособие, декретный отпуск в размере 140 или 194, 156 дней, отпуск для воспитания малышей, не подвергаются начислению и удержанию НДФЛ, и других страховых взносов, в том числе взносами по травматизму.

Многие довольно обеспеченные директора своим наемным работникам доплачивают пособие по больничному листу, чтобы он был соразмерным с заработной платой. Это так называемая доплата больничного листа до 100% средней заработной платы. Соответственно эта доплата не является государственной выплатой и подвергается начислению на нее взносов.

Из перечисленных фактов и опираясь на законы РФ 212, 125 и 255, а также согласно налоговому кодексу, можно утверждать, что страховые взносы на пособия по временной нетрудоспособности не рассчитываются.

Порядок расчетов с органами ФСС

Работник при наступлении травмы или болезни должен обратиться в медицинское учреждение. Оно, в свою очередь, подтверждает факт отсутствия сотрудника на рабочем месте, выдает больному лист по нетрудоспособности.

В течение шести месяцев после закрытия больничного периода работник должен представить документ в организацию для его обработки. Бухгалтер проводит начисление пособия по данному документу. Оплатить это пособие следует в течение десяти дней, со дня обращения в бухгалтерию.

В Фонд страхования подается заявление на возмещение расходов по больничному листу вместе с приложениями: справкой-расчетом и расшифровкой расходов. Промежуточная отчетность 4-ФСС не составляется. После поступления денежных средств от ФСС в счет возмещения расходов, они отражаются в квартальном отчете по строчке «Возмещено ФСС расходы».

Специалисты рассматривают правильность начисления всех пособий и возмещают денежные средства на расчетные счета организации. Затем сообщают в налоговую о зачтенных расходах с целью проверки налоговиками предоставляемых отчета 4-ФСС.

Работодатель выплачивает сумму пособия выздоровевшему человеку в ближайшую выплату зарплаты.

При налоговых проверках работниками ФСС, часть расходов организации на случай временной нетрудоспособности и в связи с родами и послеродовым уходом за малышом, специалисты могут не принять к рассмотрению в следующих случаях:

- Если больничный неправильно заполнен медицинским учреждением;

- Если производилось неправильное его начисление;

- Если отсутствуют документы, подтверждающие факт болезни.

В таких случаях ревизоры составляют акт об отказе в возмещении средств на социальное страхование. Организация должна возместить излишне перечисленные суммы пособий. Неправильные суммы пособий в таких случаях облагаются налогами и должны быть уплачены вместе со штрафными санкциями, которые определит ревизор.

Вывод

Существующие законы и кодексы, согласно которым происходит начисление заработной платы и пособий по временной нетрудоспособности, регулируют правильность расчета и оплаты. Согласно им же, обложение налогами данных пособий является грубым нарушением.

Единственным налогом, который можно начислить и удержать пособие, является подоходный налог с физических лиц, что не касается пособий за декрет и за роды.

Расчеты с ФСС - порядок исчисления и уплаты взносов в этот фонд является актуальной темой не только для работодателей, наемных работников, но и для физических лиц, пользующихся трудом других физиков за плату. О том, как правильно посчитать и заплатить страховые взносы в соцстрах, расскажем в этой статье.

Кто должен платить страховые взносы в ФСС с зарплаты и других выплат

Есть два вида платежей в ФСС, регулируемые разными законами:

- «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ;

- «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ.

Кроме того, страхование во внебюджетных фондах регулируется общим законом от 24.07.2009 № 212-ФЗ (утратит силу с 01.01.2017).

О том, кто является страхователем и плательщиком страховых взносов в ФСС, говорится в ст. 2.1 закона № 255-ФЗ и ст. 3 закона № 125-ФЗ. Главным посылом этих статей является то, что если кто-либо нанимает лицо, подлежащее обязательному социальному страхованию, то он автоматически становится страхователем, обязанным начислять и уплачивать взносы в ФСС. Страхователями могут быть:

- любые юридические лица, включая иностранные организации, работающие на территории РФ;

- физики, не являющиеся ИП.

Теперь разберемся, кто в обязательном порядке должен быть застрахован в ФСС. Это изложено в ст. 2 закона № 255-ФЗ и ст. 5 закона № 125-ФЗ. В таблице ниже указано, кто конкретно подлежит страхованию:

- из граждан РФ;

- иностранцев и лиц без гражданства, проживающих в РФ все время или не всегда;

- иностранцев и лиц без гражданства, находящихся в РФ временно.

|

Работающие лица |

Страхование ВНиМ (ст. 2 закона № 255-ФЗ) |

Страхование НС и ПЗ (ст. 5 закона № 125-ФЗ) |

|

Лица, трудящиеся в соответствии с трудовым договором |

||

|

Лица, лишенные свободы по суду и занятые в труде за плату |

||

|

Да, если прописано в договоре |

||

|

Адвокаты, ИП, члены крестьянских хозяйств, физлица, не являющиеся ИП |

Нет, но могут застраховаться добровольно |

- государственные гражданские и муниципальные служащие;

- лица, которые замещают госдолжности РФ, госдолжности субъекта РФ, а также муниципальные госдолжности, замещаемые на постоянной основе;

- члены производственного кооператива, которые лично участвуют в его деятельности;

- священнослужители.

Как рассчитать взносы в ФСС по ВНиМ и страхованию от несчастных случаев (пример)

Базой для начисления взносов являются выплаты работодателем-страхователем своему застрахованному работнику в соответствии с трудовым договором или, в отдельных случаях, договором ГПХ (ст. 8 закона № 212-ФЗ и ст. 20.1 закона № 125-ФЗ). При этом ст. 9 закона № 212-ФЗ и ст. 20.2 закона № 125-ФЗ предусматривают список выплат, которые не должны учитываться при расчете базы для соцвзносов.

Пределом для начисления платежей в ФСС по ВНиМ в 2016 году установлена сумма 718 000 руб. в силу пп. 4-5 закона № 212-ФЗ и постановления Правительства РФ от 26.11.2015 № 1265. Сверх этой суммы взносы на ВНиМ не начисляются, для взносов на травматизм ограничений нет.

Ставка взносов на ВНиМ в 2016 году равна 2,9% (ст. 58.2 закона № 212-ФЗ). Но также существуют пониженные тарифы для некоторых страхователей, найти их можно в ст. 58 закона № 212-ФЗ. Ставки взносов «на травматизм» расписаны в законе о тарифах на страхование от НСиПЗ от 22.12.2005 № 179-ФЗ и варьируются в пределах 0,2-8,5%, некоторым организациям, указанным в ст. 2 закона № 179-ФЗ дается скидка в 40%. А также страхователь может заслужить некоторые скидки или, наоборот, надбавки по результатам его работы, учитывая оценку охраны труда (ст. 22 закона № 125-ФЗ).

Ежемесячный платеж рассчитывается следующим образом:

П(n) = (Б × Т) - ∑П(1, 2... n - 1),

П(n) — ежемесячный обязательный платеж за месяц n;

Б — база с начала года нарастающим итогом до конца месяца, за который ведется расчет;

Т — процент страховых взносов;

∑П(1, 2... n - 1) — сумма ежемесячных платежей за предыдущие месяцы.

Пример

Месячная зарплата инженера Корабельникова П. Ю. равна 123 700 руб. С января по июнь он работал без больничных, отпусков и командировок, получая по 123 700 руб. ежемесячно. Рассчитаем взносы в ФСС, которые должен уплатить работодатель на выплаты Корабельникову в мае и июне. Организация относится к 1-му классу профриска.

Проверим, не превышена ли предельная база в мае:

123 700 × 5 = 618 500 руб.

Нет, не превышена, поэтому начисляем взнос на случай ВНиМ:

618 500 × 2,9% - 123 700 × 4 × 12,9% = 3 587,3 руб.

Взнос на случай НСиПЗ:

618 500 × 0,2% - 123 700 × 4 × 0,2% = 247,4 руб.

В июне база 123 700 × 6 = 742 200 руб., что больше предельной базы 718 000 руб. Поэтому за полугодие взнос на ВНиМ рассчитываем с 718 000 руб. Начислено к уплате в июне:

718 000 × 2,9% - 618 500 × 2,9% = 2885,5 руб.

Взнос на случай НСиПЗ:

742 200 × 0,2% - 618 500 × 0,2% = 247,4 руб.

Когда делать платежи и как отчитываться в ФСС в 2016 году

Заплатить рассчитанный платеж нужно не позднее 15-го числа следующего месяца (п. 5 ст. 15 закона № 212-ФЗ, п. 4 ст. 22 закона № 125-ФЗ).

О том, что готовит нам грядущий год касательно расчетов по страховым взносам, — в статье .

Расчет взносов и отчетность для добровольно застрахованных по ВНиМ

Правила добровольного страхования в ФСС на случай ВНиМ рассматриваются в ст. 4.5 закона № 255-ФЗ. Годовая сумма взносов рассчитывается на основе МРОТ, действовавшего на начало года, и ставки 2,9%. Таким образом, формула для расчета:

П = МРОТ × Т × 12,

П — сумма взносов за текущий год;

МРОТ — минимальный размер оплаты труда, определенный на начало года, за который считаем взносы;

Т — процент соцвзносов.

Перечислена эта сумма в фонд добровольцами должна быть до конца настоящего года — до 31 декабря.

Итоги

Соцвзносы в ФСС начисляются на выплаты работникам, имеющим трудовые отношения со страхователем. Платят взносы не только организации, но и физлица, нанимающие работников. Необходимо также помнить о предельных величинах базы, при достижении которых взносы в ФСС платить не нужно.

Выплата обязательных налоговых взносов уже не вызывает вопросов. Однако, помимо таких платежей существуют еще страховые взносы во внебюджетные фонды. Порядок начисления страховых взносов, их выплата и отражение в бухучете предприятия регулируются законодательством. В данной статье будет приведена подробная информация о том, как и в какое время начисляются взносы, какие документы при этом составляются и каким образом эти действия отражаются в бухгалтерской документации компании.

Взносы, начисляемые для выплаты в пользу социальных фондов, называются страховыми. Базой для расчета взносов считается итоговый объем начислений по заработной плате в организации и других, связанных с ней выплат, к примеру, премий или доплат за переработку.

Законодательно в ФЗ-212 от 24.07.2009 г. с поправками от 2017 года, установлено несколько правил и норм, согласно которым, каждый предпринимать или юридическое лицо, обязано производить начисление и последующие выплаты средств в следующие фонды:

- ПФР – пенсионный фонд;

- ФСС – фонд социального страхования;

- ФОМС – фонд обязательного медицинского страхования.

Коэффициенты и расчетная база для исчисления взносов в обязательные страховые фонды

Все расчеты, связанные с оплатой страховых взносов на предприятии должно осуществлять уполномоченной лицо: директор или бухгалтер. Для исчисления вносов в каждый фонд применяются свои коэффициенты и действуют ограничения по расчетной базе:

Получите 267 видеоуроков по 1С бесплатно:

Рассмотрим данный вопрос подробнее.

Порядок начисления взносов в ПФР

Предприятие, работающее на общих основаниях, взносы рассчитывает с использование тарифов, которые в 2017 году остались прежними – 22%, в рамках установленной расчетной базы.

Что касается периода начисления страховых взносов, то они также остались прежними:

- расчетный период – календарный год;

- отчетные периоды – 1-ый квартал, полугодие, 9-ть месяцев.

Перечисление данной суммы производится с указанием кода бюджетной классификации (КБК), а после этого, пенсионный фонд самостоятельно распределяет поступившие средства между страховой и накопительной частью, на основании данных персонифицированного учета, а также, с учетом того, какой порядок начисления пенсии избрал гражданин.

Пример таблицы начисления страховых взносов:

Что касается ограничений по размеру расчетной базы, то в 2017 году она не должна превышать 876 тыс. рублей. Если общий размер заработной платы превысил данный показатель, то с последующей суммы пенсионные взносы рассчитываются по ставке в 10%. В бухучете, данное начисление отображается в виде проводки: Дт 20 (25,26,44) – Кт 69-2.

Порядок начисления взносов в ФСС

Страховые взносы в ФСС представляют собой одни из самых важных перечислений, поскольку в дальнейшем эти средства используются для выплаты по временной нетрудоспособности, декрету и родам, при получения травмы на производстве.

При начислении действуют следующие тарифы:

- 2,9% — взнос по временной нетрудоспособности;

- 0,2-8,5% — страхование от производственных несчастных случаев.

Размер второго коэффициента зависит от того, к какому из 32 классов риска на производстве принадлежит компания. Для первого типа взносов установлено ограничение расчетной базы на 2017 год в размере 755 тыс. руб. В случае превышения данного показателя, взносы не удерживаются. При начислении взносов от несчастных случаев, ограничений нет. В бухгалтерской документации, расчеты отражаются в виде проводки: Дт 20 (25,26,44) – Кт 69-1.

Все начисления отражаются в расчете ФСС-4, который сдается поквартально, не позже 20-го числа следующего месяца.

Порядок начисления взносов в ФОМС

Коэффициент для начисления взносов составляет 5,1%, а ограничений по расчетной базе нет. В бухгалтерской отчетности начисление отображается в виде проводки: Дт 20 (25,26,44) – Кт 69-3.

Иногда возникают ситуации, когда за несвоевременную выплату начислений на предприятие начисляется пеня. В бухучете, данное начисление отражается в виде проводки: Дт 91 – Кт 69 (по какому налогу пеня начислена).

Пример расчета страховых взносов

Приведем пример по расчету взносов в каждый фонд на конкретном предприятии. В ООО «Орион» фонд заработной платы за 1-ый квартал 2017 года составил:

- январь – 125 000 руб.;

- февраль – 129 000 руб.;

- март – 118 000 руб.

Рассчитаем взносы в ПФР, ФСС и ФОМС.

- (125 000 *22%) + (129 000 * 22%) + (118 000 * 22%) = 81 840 руб. – общая сумма взносов в ПФР за первый квартал 2017 года.

- (125 000 *2,9%) + (129 000 * 2,9%) + (118 000 * 2,9%) = 10 788 руб. – общая сумма взносов в ФСС за первый квартал 2017 года по временной нетрудоспособности.

- (125 000 *0,2%) + (129 000 * 0,2%) + (118 000 * 0,2%) = 74,4 руб. – итоговая сумма взносов в ФСС по ставке в 0,2% за первый квартал 2017 года по несчастным случаям на производстве.

- (125 000 *5,1%) + (129 000 * 5,1%) + (118 000 * 5,1%) = 18 972 руб. – выплаты в ФОМС.

Итого: 81 840 + 10 788 + 74,4 + 18 972 = 116 647,4 руб. – общая сумма стразовых взносов на предприятии.

Предназначением ФСС является обеспечение обязательного страхования граждан РФ. Организации в обязательном порядке перечисляют взносы в ФСС и занимаются расчетом и выплатой пособий для своих сотрудников.

Правоотношения в сфере обязательного социального страхования регулируются Федеральным законом от 29.12.2006г. №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», Федеральным законом от 24.07.2009г. №212-ФЗ «О страховых взносах в ПФР, ФСС, ФФОМС и ТФОМС» и другими нормативными актами.

Суммы расходов на цели обязательного социального страхования уменьшают причитающиеся к уплате в ФСС суммы взносов организаций.

Обратите внимание: В соответствии с п.2,1 ст.15 Федерального закона №212-ФЗ, плательщик страховых взносов вправе в пределах расчетного периода зачесть сумму превышения расходов на выплату обязательного страхового обеспечения по обязательному социальному страхованию над суммой начисленных страховых взносов по указанному виду обязательного социального страхования в счет предстоящих платежей по обязательному социальному страхованию .

Расчетным периодом, согласно ст.10 закона №212-ФЗ, признается календарный год.

Это означает, что если у организации расходы на выплату пособий по ФСС не были «зачтены» за счет взносов к уплате в пределах календарного года, то такой «перерасход» нельзя зачесть в счет предстоящих взносов в следующем году. В таком случае бухгалтеру следует подать в ФСС заявление на перечисление организации средств от ФСС по итогам календарного года и при этом своевременно уплачивать взносы в новом расчетном периоде.

Обратите внимание: в отчетный период документы на возмещение ФСС не принимаются .

Существует множество нюансов, связанных с порядком оформления пособий, выплачиваемых за счет ФСС. Мы постараемся в нашей статье раскрыть самые важные из них, чтобы помочь бухгалтеру избежать неприятностей при прохождении проверок в ФСС.

1. Пособие по временной нетрудоспособности.

Самая распространенная выплата - это пособие по временной нетрудоспособности. Т.е. больничный лист.

Выплата данного пособия регламентирована ст.183 ТК РФ, в соответствии с которой - при временной нетрудоспособности работодатель выплачивает работнику пособие.

Расчет и оплата больничного листа осуществляется в соответствии с законом 255-ФЗ.

При заболевании или травме сотрудника (в том числе в связи с операцией по искусственному прерыванию беременности или осуществлением экстракорпорального оплодотворения)- выплата пособия за счет средств ФСС производится с четвертого дня, в остальных случаях- с первого дня нетрудоспособности при страховом стаже:

- до 5 лет — 60% среднего заработка,

- от 5 до 8 лет — 80% среднего заработка,

- 8 и более лет — 100 % среднего заработка.

- Застрахованному лицу, имеющему страховой стаж менее 6 месяцев - в размере, не превышающемза полный календарный месяц размераМРОТ (с 01.06.2011г. - 4 611 руб.) .

В соответствии с п.3 закона 255-ФЗ, больничный лист по уходу за ребенком при амбулаторном лечении, оплачивается в зависимости от страхового стажа за первые 10 календарных дней. Последующие дни такого больничного оплачиваются в размере 50% от среднего заработка. Больничный лист по уходу за ребенком при стационарном лечении оплачивается в зависимости от страхового стажа.

Обратите внимание: Больничный лист при заболеваниях или травмах оплачивается застрахованным лицам в размере 60 процентов среднего заработка в случае заболевания или травмы, наступивших в течение 30 календарных дней после прекращения работы.

Больничный лист оплачивается исходя из МРОТ в следующих случаях:

- Нарушение режима (со дня нарушения).

- Неявка на осмотр или экспертизу без уважительных причин (со дня неявки).

- Заболевание или травма наступили вследствие алкогольного, наркотического, токсического опьянения.

Обратите внимание: отметок об алкогольном опьянении, нарушении режима и неявки самих по себе недостаточно для снижения размера пособия. Необходимо письменное объяснение сотрудника/проведение расследования/получение медицинского заключения. В противном случае сотрудник может обратиться в суд.

В соответствии со ст.124 ТК РФ, если во время ежегодного отпуска работник оказался на больничном, то отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника.

Обратите внимание: отпуск продляется только в случае нетрудоспособности самого работника. Больничные листы по уходу за ребенком и другими членами семьи оплачиваются только с момента, когда сотрудник должен был приступить к работе.

Больничный лист является ценной бумагой. В последнее время участились случаи подделки листков нетрудоспособности. Бухгалтеру и сотрудникам кадровой службы нужно внимательно изучать представляемые им больничные листы. Подделку можно выявить, сравнив несколько больничных и обратив внимание на следующие моменты:

- Водяные знаки - должны быть видны на свету, а не нарисованы.

- Бумага - должна быть схожа по структуре с той, на которой печатают деньги.

- Номер - должен быть выдавлен, а не напечатан.

В соответствии с п.3 ст.327 Уголовного Кодекса, использование заведомо подложного документа наказывается штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев, либо обязательными работами на срок от ста восьмидесяти до двухсот сорока часов, либо исправительными работами на срок до двух лет, либо арестом на срок до шести месяцев.

Для организаций, находящихся на УСНО необходимы так же:

- Трудовая книжка (трудовой договор для совместителей)

Выплата пособия по беременности и родам гарантирована работающим женщинам ст.255 Трудового Кодекса.

В соответствии с п.1 ст.10 закона 255-ФЗ, пособие по беременности и родам выплачивается суммарно за весь период отпуска по беременности и родам продолжительностью 70 (в случае многоплодной беременности - 84) календарных дней до родов и 70 (в случае осложненных родов - 86, при рождении двух или более детей - 110) календарных дней после родов.

Обратите внимание: п особие по беременности и родам исчисляется суммарно и предоставляется женщине полностью независимо от числа дней, фактически использованных ею до родов .

Больничный по беременности и родам оплачивается в размере 100% среднего заработка, но не более 1 136,99 рублей за один день. В случае, если страховой стаж составляет менее шести месяцев , пособие выплачивается в размере, не превышающем МРОТ за полный календарный месяц.

Выплата пособия по беременности и родам осуществляется за счет средств ФСС с первого дня нетрудоспособности.

Среднедневной заработок для расчета пособия, начиная с 01.01.2011г. , определяется исходя из среднего заработка, рассчитанного за два календарных года , предшествующих году наступления отпуска по беременности и родам.

Среднедневной заработок до 01.01.2011г. , определялся исходя из заработка за последние 12 календарных месяцев , предшествующих месяцу наступления страхового случая.

Обратите внимание: в соответствии с п.2 ст.3 закона 343-ФЗ от 08.12.2010г., способ расчета пособия по беременности и родам в период с 01.01.2011 по 31.12.2012 (включительно) может выбрать сама сотрудница. Для расчета пособия «по старому» необходимо написать заявление в произвольной форме.

Сумма начисленного пособия за счет ФСС не может превышать его максимальный размер.

Если сотрудница на момент наступления отпуска по беременности и родам работает у нескольких страхователей, то пособие назначается и выплачивается по всем местам работы по нескольким больничным листам (но не более максимального размера).

Когда сотрудница в двух предшествующих календарных годах работала у других страхователей, то расчет пособия происходит с учетом доходов, полученных у других работодателей, на основании справки о сумме заработка.

В соответствии с пп.3 п.2 ст.4.1 закона 255-ФЗ, организация обязана выдавать застрахованному лицу справку о сумме заработка за два календарных года, предшествующих году прекращения работы или году обращения за справкой о сумме заработка, и текущий календарный год, на которую были начислены страховые взносы.

Справка выдается в день прекращения работы или по письменному заявлению застрахованного лица после прекращения работы у данного страхователя не позднее трех рабочих дней со дня подачи этого заявления.

Форма справки о сумме заработка утверждена Приказом Минздравсоцразвития от 17.01.2011г. №4н.

Обратите внимание: в случаях, когда сотрудник не имеет возможности представить справку о сумме заработка, то по его заявлению организация направляет запрос в органы Пенсионного фонда РФ о предоставлении сведений о заработной плате на основании сведений персонифицированного учета.

- Больничный лист, оформленный в установленном порядке.

- Справку о сумме заработка с предыдущего места работы у другого страхователя (в случае, если сотрудница работала в другом месте).

- Расчет пособия по больничному листу.

- Подтверждение оплаты больничного листа.

В соответствии со ст. 257 ТК РФ, работникам, усыновившим ребенка, предоставляется отпуск по уходу за ребенком. Отпуск предоставляется со дня усыновления и до истечения 70 календарных дней со дня рождения усыновленного ребенка. При усыновлении двух и более детей - 110 календарных дней со дня их рождения.

Порядком предоставления отпусков работникам, усыновившим ребенка, утвержденным Постановлением Правительства РФ от 11.10.2001г. №719, предусмотрено, что женщинам, по их желанию, вместо отпуска по уходу за ребенком может быть предоставлен отпуск по беременности и родам. Основанием для его предоставления будет больничный лист, выданный в установленном порядке и заявление.

Обратите внимание: Пособие по уходу за усыновленным ребенком выплачивается в порядке и размере, установленным для выплаты пособия по беременности и родам (п. 6 Порядка).

Документы, которые необходимо будет представить ФСС при проверке:

- Заявление о предоставлении отпуска по уходу за усыновленным ребенком.

- Решение или копия решения суда об установлении усыновления ребенка.

- Копия свидетельства о рождении ребенка (детей).

- В случае, если оформляется отпуск по беременности и родам - больничный лист, оформленный в установленном порядке.

- Расчет пособия.

- Справка с места работы второго родителя о том, что пособие при усыновлении ребенка ему не назначалось и не выплачивалось (для неработающих родителей - копия трудовой книжки и справка из органов социальной защиты).

- Подтверждение оплаты пособия.

Одновременно с пособием по беременности и родам, работающим женщинам, вставшим на учет в медицинском учреждении до 12 недель беременности, назначается единовременно пособие в размере 438,87 руб. (с 01.01.2011г.). Выплата данного пособия производится полностью за счет средств ФСС.

Документы, которые необходимо будет представить ФСС при проверке:

- Справка медицинского учреждения о постановке на учет в женской консультации в ранние сроки беременности (до 12 недель).

В соответствии со ст.11 Федерального закона №81-ФЗ от 19.05.1995г. «О государственных пособиях гражданам, имеющим детей», один из родителей ребенка имеет право на единовременное пособие при рождении ребенка.

Единовременное пособие при рождении ребенка в полном размере выплачивается за счет средств ФСС. Размер пособия с 01.01.2011г. составляет 11 703,13 руб.

Документы, которые необходимо будет представить ФСС при проверке:

- Справка из ЗАГСа о рождении ребенка по форме №24 или №25 для одинокого родителя (приложение №38 к Административному регламенту, утверждена Постановлением Правительства от 31.10.1998г. №1274) .

- Справка с места работы второго родителя о том, что единовременно пособие при рождении ребенка ему не назначалось и не выплачивалось (для неработающих родителей - копия трудовой книжки и справка из органов социальной защиты о неполучении пособия).

- Для организаций, находящихся на УСНО необходимы так же - трудовая книжка (трудовой договор для совместителей).

- Подтверждение выплаты пособия.

В соответствии со ст.256 ТК РФ, женщине по ее заявлению предоставляется отпуск по уходу за ребенком до достижения им возраста трех лет. На период отпуска по уходу за ребенком за работником сохраняется место работы.

На основании ст.13 закона №81-ФЗ, право на ежемесячное пособие по уходу за ребенком имеют: матери либо отцы или другие родственники, опекуны, фактически осуществляющие уход за ребенком.

В случае осуществления ухода за ребенком несколькими лицами, право на получение пособия по уходу за ребенком предоставляется только одному из них.

Право на пособие сохраняется, если лицо, находящееся в отпуске по уходу за ребенком, работает на условиях неполного рабочего времени или на дому.

Обратите внимание: если в период нахождения матери в отпуске по уходу за ребенком до достижения им возраста полутора лет у нее наступает отпуск по беременности и родам, она имеет право выбора одного из двух видов пособий, выплачиваемых в периоды соответствующих отпусков (п.3 ст.10 закона 255-ФЗ) .

Пособие по уходу за ребенком выплачивается до достижения им возраста полутора лет .

Пособие составляет 40% среднего заработка, на который начисляются страховые взносы. При этом, размер пособия ограничен и составляет в 2011 году:

- По уходу за одним ребенком - не менее 2 194,34 руб. и не более 13 825,75 руб.

- По уходу за двумя и более детьми - не менее 4 388,67 руб. и не более 13 825,75 руб.

Документы, которые необходимо будет представить ФСС при проверке:

- Приказ о предоставлении отпуска по уходу за ребенком.

- Копия свидетельства о рождении ребенка, за которым осуществляется уход, а также копия свидетельства о рождении предыдущего ребенка (если есть).

- Заявление в произвольной форме, в случае расчета пособия «по старому».

- Расчет пособия.

- Справка с места работы второго родителя о том, что он не использует отпуск и не получает ежемесячного пособия по уходу за ребенком.

- Копия листка нетрудоспособности по беременности и родам.

- Подтверждение выплаты данного пособия.

В соответствии с п.1 ст.10 Федерального закона №8-ФЗ «О погребении и похоронном деле», если погребение осуществлялось за счет родственников или иных лиц, взявших на себя обязанность осуществить погребение, им выплачивается социальное пособие на погребение.

Размер пособия составляет на 01.01.2011г. 4 260 руб.

Выплата пособия на погребение, согласно п.2 ст.10 закона №8-ФЗ, осуществляется организацией, которая являлась страхователем умершего на день его смерти, либо является страхователем одного из родителей (иных представителей или членов семьи) умершего несовершеннолетнего в день его смерти.

Пособие выплачивается, если представитель умершего обратился за ним не позднее шести месяцев со дня смерти.

Документы, которые необходимо будет представить ФСС при проверке:

- Справка из органов ЗАГСа о смерти по форме №33 (приложение №47 к Административному регламенту, утверждена Постановлением Правительства от 31.10.1998г. №1274) .

- Заявление о назначении пособия (от родственника умершего).

- Для организаций, находящихся на УСНО необходимо так же - подтверждение оплаты пособия.

В соответствии со ст.262 ТК РФ, одному из родителей по его письменному заявлению предоставляются четыре дополнительных оплачиваемых выходных дня в месяц для ухода за детьми-инвалидами. Эти дни могут быть использованы либо одним из родителей (опекунов, попечителей) либо разделены ими между собой по их усмотрению.

Дополнительные выходные оплачиваются в размере среднего заработка ФСС за счет средств федерального бюджета.

В соответствии с п.10 Разъяснений «О порядке предоставления и оплаты дополнительных выходных дней в месяц одному из работающих родителей (опекуну, попечителю) для ухода за детьми - инвалидами», утвержденных постановлением Министерства труда и социального развития РФ и ФСС от 04.04.2000г. №26/34:

- Оплата дополнительного выходного дня работающему родителю для ухода за детьми - инвалидами и инвалидами с детства до достижения ими возраста 18 лет производится в размере дневного заработка. Под дневным заработком подразумевается средний дневной заработок, определяемый в порядке, устанавливаемом Минтрудом для исчисления среднего заработка.

- При суммированном учете рабочего времени средний дневной заработок, оплачиваемый за счет средств ФСС, определяется путем умножения среднего часового заработка на количество рабочих часов, подлежащих оплате. В таком же порядке осуществляется оплата каждого дополнительного выходного дня в условиях неполного рабочего времени.

- Заявление о назначении пособия.

- Приказ предприятия о предоставлении дополнительных выходных дней.

- Копия свидетельства о рождении ребенка.

- Расчет данного пособия.

- Справка с места работы второго родителя о том, что он не использует дополнительные выходные дни по уходу за ребенком.

- Справка об инвалидности ребенка.

- Для организаций, находящихся на УСНО необходимо так же - подтверждение оплаты пособия.

Рассмотрим особенности перечисления страховых взносов в 2019 году в ФСС и ФНС, а также актуальные примеры и образцы заполненных платежных поручений на перечисление страховых взносов

Порядок уплаты страховых взносов изменен

С января 2017 года алгоритм перечисления платежей на обязательное страхование работающим гражданам кардинально изменился. Теперь по ряду платежей на обязательное страхование получателем является не только Фонд социального страхования (в части обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний, или, как часто говорят, «на травматизм»), но и Федеральная налоговая служба, а вот Пенсионный фонд полностью передал полномочия администратора в ФНС. Теперь обязательные страховые платежи регламентируются Налоговым кодексом и законом от 24.07.1998 № 125-ФЗ .

За Фондом социального страхования сохранены права администрирования платежей «на травматизм». Реквизиты ФСС для уплаты страховых взносов 2019 в части ФСС НС и ПЗ остались неизменны. Заполняйте платежное поручение так же, как и в прошлом, 2016 году.

Полномочия Соцстраха как контролирующего органа не изменились: сотрудники так же проводят камеральные и выездные проверки, контролируя возмещение средств на страховое обеспечение и правильность исчисления платежей.

Реквизиты для перечисления взносов в 2019 году

В текущем финансовом году реквизиты ФСС могут потребоваться в следующих случаях:

- Реквизиты платежей по «травматизму» в 2019 году не изменились.

- Расчеты за 2017 год, если за организацией числится долг за прошлый период (выявлен при камеральной проверке, ошибка в платежке), уплачиваем по старым реквизитам.

- Сдача отчетности, предоставляемой в Соцстрах.

- Получение возмещения расходов по выплате страхового обеспечения, если ваш регион не включен в пилотный проект по прямому финансированию данных расходов.

- Обращения в Фонд (жалобы, разъяснения, несогласия и прочее).

До 2017 года страхователи могли перечислять платежи по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (далее — ВНиМ) в сумме разницы исчисленных взносов и произведенных расходов (пособия, больничные).

В 2019 году полномочия по рассмотрению заявлений на возврат средств расходов по ВНиМ сохранены за ФСС, но изменился администратор доходов по взносам на ВНиМ. Чтобы оплатить только разницу, необходимо подтвердить расходы в ФСС, оформив заявление на возврат с подтверждающими документами.

Важно! В 2019 году для зачета произведенных расходов необходимо подтверждение ФСС. Представители Фонда самостоятельно уведомят ФНС о решении зачета (подтверждения) либо отказа зачета (п. 9 ст. 431 НК РФ).

Где найти актуальные реквизиты для уплаты страховых взносов в 2019

Чтобы не допустить ошибок в платежных поручениях, необходимо уточнить информацию о получателе средств:

- наименование;

- сведения о банковских реквизитах получателя: лицевой счет, наименование банка и прочие данные.

Получить такую информацию о Фонде социального страхования можно несколькими способами:

- обратиться в Соцстрах (лично, по телефону или письменно), сотрудники обязательно сообщат вам актуальные реквизиты для оплаты взносов в 2019 году;

- получить информацию через портал «Госуслуги», для этого отправьте запрос через личный кабинет на сайте, информацию предоставят в течение суток;

- уточнить на официальном сайте ФСС в Интернете.

Перечисление страховых взносов в 2019 году, реквизиты для ФНС И ФСС

Рассмотрим уплату страховых взносов «на травматизм» и ВНиМ на примерах.

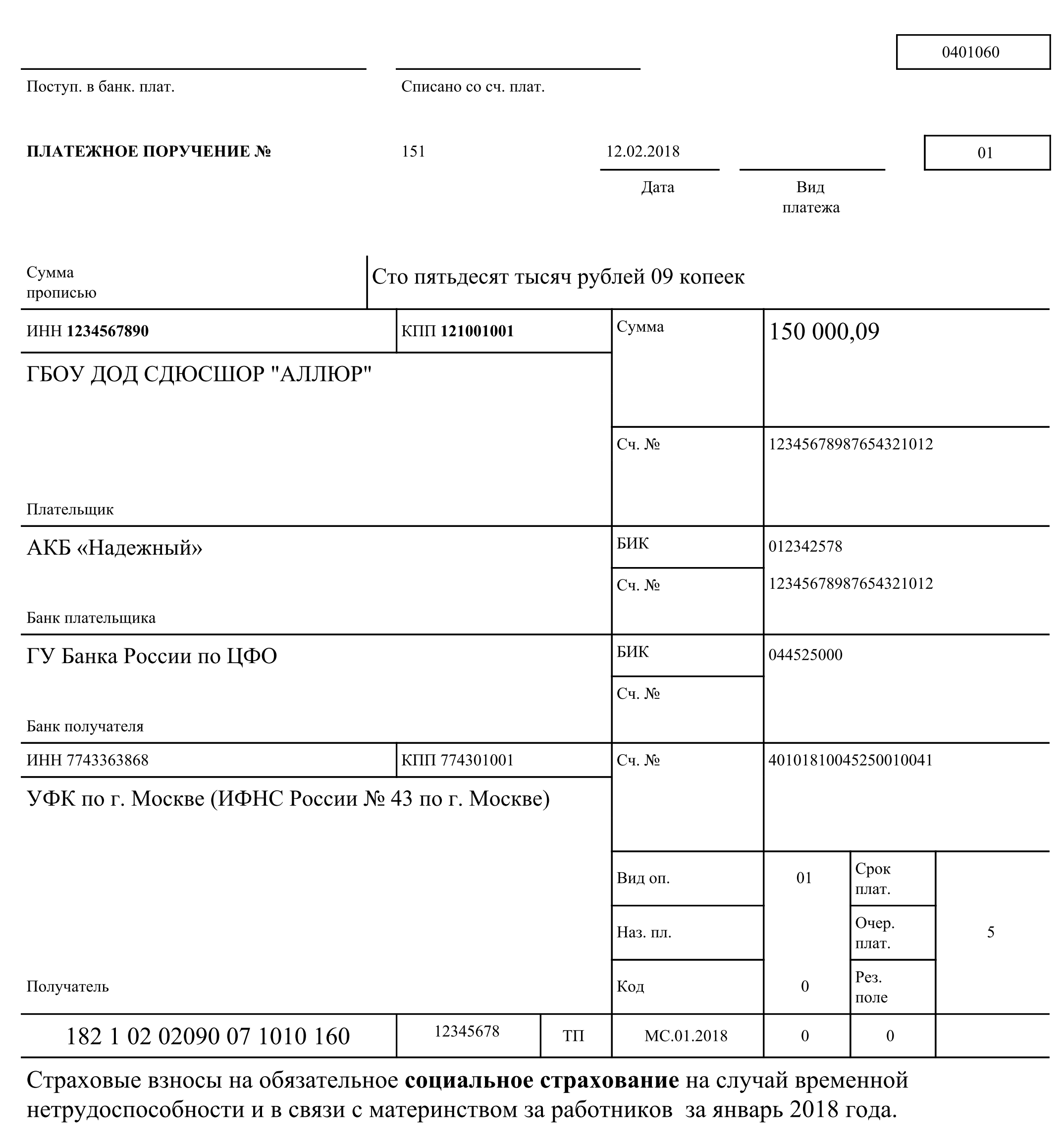

Пример 1. Организация перечисляет взносы ВНиМ, администрируемые ФНС, за январь 2019 года, в сумме 150 000,09 рублей. Оформляем платежное поручение, акцентируем внимание на следующих полях платежки:

Поле 4. Дата платежа. Налог следует уплатить, соблюдая установленные сроки: не позднее 15-го числа месяца, следующего за месяцем, в котором начислены взносы.

Ячейки 6 и 7 — заполняем суммы с копейками прописью и цифрами = 150 000,09 рублей (сто пятьдесят тысяч рублей 09 копеек).

В поле 22 поставьте 0.

В поле 101 (статус плательщика) укажите код «01» для организации, т. к. она является прямым плательщиком взноса (налога, сбора).

104 (КБК): 182 1 02 02090 07 1010 160 (ВНиМ).

105 (ОКТМО) — уточняем в налоговой инспекции или в специальном справочнике — Общероссийском классификаторе территорий муниципальных образований (для каждого федерального округа утвержден собственный том).

106 (основание платежа): указываем код «ТП» (текущий период).

Поле 107 (налоговый период) кодируется специальным образом: «МС.01.2018».

В полях 108-110 указываем «0», так как нет данных для заполнения, 110 — пустое.

Образец заполнения (ВНиМ)

Пример 2. Организация перечисляет платеж «на травматизм» в ФСС за январь 2019 года в сумме 1309,42 рублей.

Поля заполняются так же, как и в примере выше, кроме поля 101 и 104.

Важно! В поле 101 (статус плательщика) указываете код «08» (плательщик, осуществляющий платежи в бюджетную систему РФ, за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами).

Важно! КБК «травматизма»: 393 1 02 02050 07 1000 160 (ФСС НС и ПЗ).