Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Основные методы прогнозирования

Методы социального прогнозирования

Методы финансового прогнозирования

Методы экономического прогнозирования

Статистические методы прогнозирования

Экспертные методы прогнозирования

Анализ временных рядов

Структурные компоненты временного ряда

Основные методы прогнозирования

Прогнозирование - это предсказание будущего на основании накопленного опыта и текущих предположений относительно него.

Прогнозирование представляет собой сложный процесс, по ходу которого необходимо решать большое количество различных вопросов. Для его производства следует применять в сочетании различные методы прогнозирования , которых на сегодняшний день существует огромное множество, но на практике используются всего 15 - 20. На наиболее популярных из них мы и остановимся.

Метод экспертных оценок. Суть данного метода заключается в том, что в основе прогноза лежит мнение одного специалиста или группы специалистов, которое основано на профессиональном, практическом и научном опыте. Различают коллективные и индивидуальные экспертные оценки, часто используется при оценке персонала.

Метод экстраполяции. Основная идея экстраполяции - изучение сложившихся как в прошлом, так и настоящем стойких тенденций развития предприятия и перенос их на будущее. Различают прогнозную и формальную экстраполяцию. Формальная - основывается на предположении о том, что в будущем сохранятся прошлые и настоящие тенденции развития предприятия; при прогнозной - настоящее развитие увязывают с гипотезами о динамике предприятия с учетом того, что в будущем изменится влияние на него различных факторов. Следует знать, что методы экстраполяции лучше применять на начальной стадии прогнозирования, чтобы выявить тенденции изменения показателей.

Методы моделирования. Моделирование - это конструирование модели на основании предварительного изучения объекта и процессов, выделение его существенных признаков и характеристик. Прогнозирование с использованием моделей включает в себя ее разработку, экспериментальный анализ, сопоставление результатов предварительных прогнозных расчетов с фактическими данными состояния процесса или объекта, уточнение и корректировку модели.

Метод экономического прогнозирования (экономический анализ) заключается в том, что какой либо экономический процесс или явление, имеющие место на предприятии, расчленяются на части, после чего выявляется влияние и взаимосвязь этих частей на ход и развитие процесса, а также друг на друга. При помощи анализа можно раскрыть сущность такого процесса, а также определить закономерности его изменения в будущем, всесторонне оценить пути достижения поставленных целей. Поскольку экономический анализ - это необъемлемая часть и один из элементов логики прогнозирования, он должен осуществляться на макро-, мезо- и микроуровнях. Используется при планировании производства на предприятии. прогнозирование экономический временной экспертный

Процесс экономического анализа можно подразделить на несколько стадий:

* постановка проблемы, определение критериев оценки и целей;

* подготовка необходимой для анализа информации;

* аналитическая обработка информации после ее изучения;

* оформление результатов.

Балансовый метод. Данный метод основан на разработке балансов, которые представляют собой систему показателей, где первая часть, характеризующая ресурсы по источникам их поступления, равна второй, отражающей распределение их по всем направлениям расхода.

При помощи балансового метода воплощается в жизнь принцип пропорциональности и сбалансированности, который применяется при разработке прогнозов. Его суть заключается в увязке потребностей предприятия в различных видах сырьевых, материальных, финансовых и трудовых ресурсах с возможностями производства продукта и источниками ресурсов. Таким образом, система балансов, которую используют в прогнозировании, включает: финансовые, материальные и трудовые балансы. В каждую из данных групп входит еще ряд балансов.

Нормативный метод - один из основных методов прогнозирования. В настоящее время ему стало придаваться большое значение. Его сущность заключается в технико-экономических обоснованиях прогнозов с использованием нормативов и норм. Последние применяются при расчете потребности в ресурсах, а также показателей их использования.

Программно-целевой метод (ПЦМ). В сравнении с другими методами данный метод является сравнительно новым и недостаточно разработанным. Он начал широко применяться только в последние годы. ПЦМ тесно связан с уже рассмотренными методами и предполагает разработку прогноза начиная с оценки итоговых потребностей на основании целей развития предприятия при дальнейшем определении и поиске эффективных средств и путей их достижения, а также ресурсного обеспечения.

Суть ПМЦ заключается определении основных целей развития предприятия, разработки взаимосвязанных мероприятий по их достижению в заранее определенные сроки при сбалансированном обеспечении ресурсами, а также с учетом эффективного их использования.

Кроме прогнозирования, ПМЦ применяется при создании комплексных целевых программ, которые представляют собой документ, где отражены цель и комплекс производственных, организационно-хозяйственных, социальных и других мероприятий и заданий, увязанных по исполнителям, срокам осуществления и ресурсам.

Методы социального прогнозирования

Социальное прогнозирование как исследование с широким охватом объектов анализа опирается на множество методов. При классификации методов прогнозирования выделяются основные их признаки, позволяющие их структурировать по: степени формализации; принципу действия; способу получения информации.

Степень формализации в методах прогнозирования в зависимости от объекта исследования может быть различной; способы получения прогнозной информации многозначны, к ним следует отнести: методы ассоциативного моделирования, морфологический анализ, вероятностное моделирование, анкетирование, метод интервью, методы коллективной генерации идей, методы историко-логического анализа, написания сценариев и т.д. Наиболее распространенными методами социального прогнозирования являются методы экстраполяции, моделирования и экспертизы.

Экстраполяция означает распространение выводов, касающихся одной части какого-либо явления, на другую часть, на явление в целом, на будущее. Экстраполяция основывается на гипотезе о том, что ранее выявленные закономерности будут действовать в прогнозном периоде. Например, вывод об уровне развития какой-либо социальной группы можно сделать по наблюдениям за ее отдельными представителями, а о перспективах культуры - по тенденциям прошлого.

Экстраполяционный метод отличается многообразием - насчитывает не менее пяти различных вариантов. Статистическая экстраполяция - проекция роста населения по данным прошлого - это один из важнейших методов современного социального прогнозирования.

Моделирование - это метод исследования объектов познания на их аналогах - вещественных или мысленных.

Аналогом объекта может быть, например, его макет, чертеж, схема и т.д. В социальной сфере чаще используются мысленные модели. Работа с моделями позволяет перенести экспериментирование с реального социального объекта на его мысленно сконструированный дубликат и избежать риска неудачного, тем более опасного для людей управленческого решения. Главная особенность мысленной модели и состоит в том, что она может быть подвержена каким угодно испытаниям, которые практически состоят в том, что меняются параметры ее самой и среды, в которой она (как аналог реального объекта) существует. В этом огромное достоинство модели. Она может выступить и как образец, своего рода идеальный тип, приближение к которому может быть желательно для создателей проекта.

Самый практикуемый метод прогнозирования - экспертная оценка. По мнению Е.И.Холостовой, «экспертиза есть исследование трудноформализуемой задачи, которое осуществляется путем формирования мнения (подготовки заключения) специалиста, способного восполнить недостаток или несистемность информации по исследуемому вопросу своими знаниями, интуицией, опытом решения сходных задач и опорой на «здравый смысл».

Существуют такие сферы социальной жизни, в которых невозможно использовать другие методы прогнозирования , кроме экспертных. Прежде всего, это касается тех сфер, где отсутствует необходимая и достаточная информация о прошлом.

При экспертной оценке состояния либо отдельной социальной сферы, либо ее составляющего элемента, либо ее компонентов учитывается ряд обязательных положений, методических требований.

Прежде всего - оценка исходной ситуации:

Факторы, предопределяющие неудовлетворительное состояние;

Направления, тенденции, наиболее характерные для данного состояния ситуации;

Особенности, специфика развития наиболее важных составных;

Наиболее характерные формы работы, средства, с помощью которых осуществляется деятельность.

Второй блок вопросов включает в себя анализ деятельности тех организаций и служб, которые осуществляют эту деятельность. Оценка их деятельности идет по выявлению тенденций в их развитии, их рейтинга в общественном мнении.

Экспертную оценку проводят специальные центры экспертизы, научные информационно-аналитические центры, лаборатории экспертов, экспертные группы и отдельные эксперты.

Методика экспертной работы включает в себя ряд этапов:

Определяется круг экспертов;

Выявляются проблемы;

Намечается план и время действий;

Разрабатываются критерии для экспертных оценок;

Обозначаются формы и способы, в которых будут выражены результаты экспертизы (аналитическая записка, «круглый стол», конференция, публикации, выступления экспертов).

Итак, социальное прогнозирование опирается на различные методы исследования, основными из которых являются экстраполяция, моделирование и экспертиза.

Методы финансового прогнозирования

Финансовое прогнозирование по методу бюджетирования

Процесс бюджетирования является составной частью финансового планирования - процесса определения будущих действий по формированию и использованию финансовых ресурсов.

Бюджетирование - процесс построения и исполнения бюджета предприятия на основе бюджетов отдельных подразделений.

Бюджет - детализированный план деятельности предприятия на ближайший период, который охватывает доход от продаж, производственные и финансовые расходы, движение денежных средств, формирование прибыли предприятия.

Бюджеты подразделяются на два основных вида:

Операционный бюджет, отражающий текущую (производственную) деятельность предприятия;

Финансовый бюджет, представляющий собой прогноз финансовой отчетности.

План прибылей и убытков - основной документ операционного бюджета. Содержит данные о величине и структуре выручки от продаж, себестоимости реализованной продукции и конечных финансовых результатах.

Финансовый бюджет составляется с учетом информации, содержащейся в бюджете о прибылях и убытках.

Одним из основных этапов бюджетирования является прогнозирование движения денежных средств.

Бюджет движения денежных средств - это план денежных поступлений и платежей. При расчете бюджета движения денежных средств принципиально важно определить время поступлений и платежей, а не время исполнения хозяйственных операций.

Значение общего бюджета для предприятия раскрывается через следующие его функции:

Планирование операций, обеспечивающих достижение целей предприятия;

Координация различных видов деятельности и отдельных подразделений. Согласование интересов отдельных работников и групп в целом по предприятию;

Стимулирование руководителей всех рангов на достижение целей своих центров ответственности;

Контроль текущей деятельности, обеспечение плановой дисциплины;

Основа для оценки выполнения плана центрами ответственности и их руководителей;

Средство обучения менеджеров.

В отличие от формализованных отчетах о прибылях и убытках или бухгалтерского баланса, бюджет не имеет стандартизированной формы, которая должна строго соблюдаться. Бюджет может иметь бесконечное количество видов и форм. Форма и структура бюджета зависят от многих факторов: масштаба деятельности предприятия; достаточности и доступности исходной информации; состояния нормативной базы предприятия; от квалификации и опыта разработчика.

Финансовое прогнозирование по методу « процента от продаж

Существует два основнх метода финансового прогнозирования. Один из них - метод бюджетирования - представлен в разделе 3 методических указаний. Напомним, что он основан на концепции денежных потоков и его аналогом служит расчет финансовой части бизнес-плана.

Второй метод называется метод «процента от продаж» (первая модификация) или метод «формулы» (вторая модификация). Его преимущества - простота и лаконичность. Применяется для ориентировочных расчетов потребности во внешнем финансировании.

Факторы, оказывающие влияние на величину потребности в дополнительном финансировании:

Планируемый темп роста объема реализации;

Исходный уровень использования основных средств;

Капиталоемкость (ресурсоемкость) продукции;

Рентабельность продукции;

Дивидендная политика.

Метод «процента от продаж» - метод пропорциональной зависимости показателей деятельности предприятия от объема реализации.

Все вычисления по методу «процента от продаж» (методу «формулы») делаются на основе следующих предположений:

1. Переменные затраты, текущие активы и текущие обязательства при наращивании объема продаж на определенное количество процентов увеличиваются, в среднем, на столько же процентов. Это означает, что и текущие активы, и текущие пассивы будут составлять в плановом периоде прежний процент от выручки;

2. Процент увеличения стоимости основных средств рассчитывается под заданный процент наращивания оборота в соответствие с:

а) технологическими условиями бизнеса;

б) учетом наличия недогруженных основных средств на начало периода прогнозирования;

в) в соответствие со степенью материального и морального износа наличных основных средств и т.п.;

3. Долгосрочные обязательства и акционерный капитал берутся в прогноз неизменными;

4. Нераспределенная прибыль прогнозируется с учетом нормы распределения чистой прибыли на дивиденды и чистой рентабельности реализованной продукции.

Для прогнозирования нераспределенной прибыли к нераспределенной прибыли базового периода прибавляют прогнозируемую чистую прибыль и вычитают дивиденды.

Методы экономического прогнозирования

Особое место в классификации методов экономического прогнозирования занимают так называемые комбинированные методы, которые объединяют различные другие методы. Например, коллективные экспертные оценки и методы моделирования или статистические и опрос экспертов.

В качестве информации используется фактографическая и экспертная информация.

При классификации методов прогнозирования необходимо иметь в виду, что содержательная систематизация методов прогнозирования должна определяться самим объектом прогнозирования, экономическими процессами развития и их закономерностями.

С точки зрения оценки возможных результатов и путей прогнозного научно-технического развития прогнозы можно классифицировать по трем этапам: исследовательскому, программному и организационному.

Задачей исследовательского прогноза является определение возможных результатов будущего развития и выбор из множества возможных вариантов одного или нескольких положительных результатов. Так, например, развитие средств вычислительной техники можно отразить в росте их быстродействия, увеличении объема памяти и диапазона логических возможностей.

Основная цель этого этапа состоит в раскрытии широкой гаммы принципиально возможных перспектив в виде одной или ряда научно-технических проблем, подлежащих решению в течение прогнозируемого периода.

Программный аспект прогноза заключается в определении возможных путей достижения желаемых и необходимых результатов; ожидаемого по времени реализации каждого из возможных варианта и степени достоверности в успешном достижении некоторого результата по тому или иному варианту.

Организационная сторона прогноза включает в себя комплекс организационно-технических мероприятий, обеспечивающих достижение определенного результата по тому или иному варианту. В организационном аспекте исходят из представления о наличных экономических ресурсах и накопленном научном потенциале. Здесь должна быть сформулирована обоснованная гипотеза развития комплекса организационных параметров науки, дана вероятностная оценка рекомендуемой схеме распределения ресурсов и перспективам роста научного потенциала на прогнозируемый период.

Рассмотренные этапы научно-технического развития, как правило, выступают комплексно и находятся во взаимосвязи.

Статистические методы прогнозирования

Статистические методы прогнозирования охватывают разработку, изучение и применение современных математико-статистических методов прогнозирования на основе объективных данных (в том числе непараметрических методов наименьших квадратов с оцениванием точности прогноза, адаптивных методов, методов авторегрессии и других); развитие теории и практики вероятностно-статистического моделирования экспертных методов прогнозирования, в том числе методов анализа субъективных экспертных оценок на основе статистики нечисловых данных; разработку, изучение и применение методов прогнозирования в условиях риска и комбинированных методов прогнозирования с использованием совместно экономико-математических и эконометрических (как математико-статистических, так и экспертных) моделей. Научная база статистических методов прогнозирования -- прикладная статистика и теория принятия решений. Простейшие методы восстановления используемых для прогнозирования зависимостей исходят из заданного временного ряда, то есть функции, определенной в конечном числе точек на оси времени. При этом временной ряд часто рассматривается в рамках той или иной вероятностной модели, вводятся другие факторы (независимые переменные) помимо времени, напр., объем денежной массы. Временной ряд может быть многомерным. Основные решаемые задачи -- интерполяция и экстраполяция.

Метод наименьших квадратов в простейшем случае (линейная функция от одного фактора) был разработан К. Гауссом в 1794--1795 гг. Могут оказаться полезными предварительные преобразования переменных, например, логарифмирование. Наиболее часто используется метод наименьших квадратов при нескольких факторах.

Метод наименьших модулей, сплайны и другие методы экстраполяции применяются реже, хотя их статистические свойства зачастую лучше. Накоплен опыт прогнозирования индекса инфляции и стоимости потребительской корзины. Оказалось полезным преобразование (логарифмирование) переменной -- текущего индекса инфляции. Оценивание точности прогноза (в частности, с помощью доверительных интервалов) -- необходимая часть процедуры прогнозирования. Обычно используют вероятностно-статистические модели восстановления зависимости, напр., строят наилучший прогноз по методу максимального правдоподобия. Разработаны параметрические (обычно на основе модели нормальных ошибок) и непараметрические оценки точности прогноза и доверительные границы для него (на основе Центральной Предельной Теоремы теории вероятностей). Так, предложены непараметрические методы доверительного оценивания точки наложения (встречи) двух временных рядов для оценки динамики технического уровня собственной продукции и продукции конкурентов, представленной на мировом рынке. Применяются также эвристические приемы, не основанные на вероятностно статистической теории: метод скользящих средних, метод экспоненциального сглаживания.

Многомерная регрессия, в том числе с использованием непараметрических оценок плотности распределения, -- основной на настоящий момент статистический аппарат прогнозирования. Подчеркнем, что нереалистическое предположение о нормальности погрешностей измерений и отклонений от линии (поверхности) регрессии использовать не обязательно. Однако для отказа от предположения нормальности необходимо опереться на иной математический аппарат, основанный на многомерной Центральной Предельной Теореме теории вероятностей, технологии линеаризации и наследования сходимости. Он позволяет проводить точечное и интервальное оценивание параметров, проверять значимость их отличия от ноля в непараметрической постановке, строить доверительные границы для прогноза. Весьма важна проблема проверки адекватности модели, а также проблема отбора факторов. Априорный список факторов, оказывающих влияние на отклик, обычно весьма обширен. Его желательно сократить, и отдельное направление современных исследований посвящено методам отбора «информативного множества признаков». Однако эта проблема пока еще окончательно нерешена. Проявляются необычные эффекты. Так, установлено, что обычно используемые оценки степени полинома имеют в асимптотике геометрическое распределение. Перспективны непараметрические методы оценивания плотности вероятности и их применение для восстановления регрессионной зависимости произвольного вида. Наиболее общие результаты в этой области получены с помощью подходов статистики нечисловых данных. К современным статистическим методам прогнозирования относятся также модели авторегрессии, модель Бокса Дженкинса, системы эконометрических уравнений, основанные как на параметрических, так и на непараметрических подходах. Для установления возможности применения асимптотических результатов при конечных (т.н. «малых») объемах выборок полезны компьютерные статистические технологии. Они позволяют также строить различные имитационные модели. Отметим полезность методов размножения данных (бутстрепметодов). Системы прогнозирования с интенсивным использованием компьютеров объединяют различные методы прогнозирования в рамках единого автоматизированного рабочего места прогнозиста.

Прогнозирование на основе данных, имеющих нечисловую природу, например, прогнозирование качественных признаков основано на результатах статистики нечисловых данных. Весьма перспективными для прогнозирования представляются регрессионный анализ на основе интервальных данных, включающий, в частности, определение и расчет рационального объема выборки, а также регрессионный анализ нечетких данных. Общая постановка регрессионного анализа в рамках статистики нечисловых данных и ее частные случаи -- дисперсионный анализ и дискриминантный анализ (распознавание образов с учителем), -- давая единый подход к формально различным методам, полезны при программной реализации современных статистических методах прогнозирования. Основные процедуры обработки прогностических экспертных оценок -- проверка согласованности, кластер анализ и нахождение группового мнения.

Проверка согласованности мнений экспертов, выраженных ранжировками, проводится с помощью коэффициентов ранговой корреляции Кендалла и Спирмена, коэффициента ранговой конкордации Кендалла и Смита. Используются параметрические модели парных сравнений -- Терстоуна, БредлиТерриЛьюса -- и непараметрические модели теории люсианов. Полезна процедура согласования ранжировок и классификаций путем построения согласующих бинарных отношений. При отсутствии согласованности разбиение мнений экспертов на группы сходных между собой проводят методом ближайшего соседа или другими методами кластерного анализа (автоматического построения классификаций, распознавания образов без учителя). Классификация люсианов осуществляется на основе вероятностно-статистической модели. Используют также различные методы построения итогового мнения комиссии экспертов. Своей простотой выделяются методы средних арифметических и медиан рангов. Компьютерное моделирование позволило установить ряд свойств медианы Кемени, часто рекомендуемой для использования в качестве итогового (обобщенного, среднего) мнения комиссии экспертов в случае, когда их оценки даны в виде ранжировки.

Интерпретация закона больших чисел для нечисловых данных в терминах теории экспертного опроса такова: итоговое мнение устойчиво, т.е. мало меняется при изменении состава экспертной комиссии, и при росте числа экспертов приближается к «истине». При этом предполагается, что ответы экспертов можно рассматривать как результаты измерений с ошибками, все они -- независимые одинаково распределенные случайные элементы, вероятность принятия определенного значения убывает по мере удаления от некоторого центра -- «истины», а общее количество экспертов достаточно велико. В конкретных задачах прогнозирования необходимо провести классификацию рисков, поставить задачу оценивания конкретного риска, провести структуризацию риска, в частности, построить деревья причин (в другой терминологии, деревья отказов) и деревья последствий (деревья событий).

Центральной задачей является построение групповых и обобщенных показателей, например, показателей конкурентоспособности и качества. Риски необходимо учитывать при прогнозировании экономических последствий принимаемых решений, поведения потребителей и конкурентного окружения, внешнеэкономических условий и макроэкономического развития России, экологического состояния окружающей среды, безопасности технологий, экологической опасности промышленных и иных объектов. Современные компьютерные технологии прогнозирования основаны на интерактивных Статистические методы прогнозирования и использовании баз эконометрических данных, имитационных (в том числе на основе применения метода статистических испытаний) и экономико-математических динамических моделей, сочетающих экспертные, математико-статистические и моделирующие блоки.

Экспертные методы прогнозирования

Эксперт - квалифицированный специалист, привлекаемый для формирования оценок относительно объекта прогнозирования. Экспертная группа - коллектив экспертов, сформированный по определенным правилам. Суждение эксперта или экспертной группы относительно поставленной задачи прогноза называется экспертной оценкой; в первом случае используется термин «индивидуальная экспертная (прогнозная) оценка», а во втором - «коллективная экспертная (прогнозная) оценка». Способность эксперта создавать на базе профессиональных знаний, интуиции и опыта достоверные оценки относительно объекта прогнозирования характеризует его компетентность. Последняя имеет количественную меру, называемую коэффициентом компетентности. То же справедливо и в отношении экспертной группы: компетентность экспертной группы - это ее способность создавать достоверные оценки относительно объекта прогнозирования, адекватные мнению генеральной совокупности экспертов; количественная мера компетентности экспертной группы определяется на основе обобщения коэффициентов компетентности отдельных экспертов, входящих в группу.

Экспертный метод прогнозирования - метод прогнозирования, базирующийся на экспертной информации. В теоретическом аспекте правомерность использования экспертного метода подтверждается тем, что методологически правильно полученные экспертные суждения удовлетворяют двум общепринятым в науке критериям достоверности любого нового знания: точности и воспроизводимости результата. В таблице даны наименования и краткие характеристики основных экспертных методов, используемых при разработке социально-экономических прогнозов.

Анализ временных рядов

Цели, методы и этапы анализа временных рядов

Практическое изучение временного ряда предполагает выявление свойств ряда и получение выводов о вероятностном механизме, порождающем этот ряд. Основные цели при изучении временного ряда следующие:

Описание характерных особенностей ряда в сжатой форме;

Построение модели временного ряда;

Предсказание будущих значений на основе прошлых наблюдений;

Управление процессом, порождающим временной ряд, путем выборки сигналов, предупреждающих о грядущих неблагоприятных событиях.

Достижение поставленных целей возможно далеко не всегда как из-за недостатка исходных данных (недостаточная длительность наблюдения), так из-за изменчивости со временем статистической структуры ряда.

Перечисленные цели диктуют в значительной мере, последовательность этапов анализа временных рядов:

графическое представление и описание поведения ряда;

выделение и исключение закономерных, неслучайных составляющих ряда, зависящих от времени;

исследование случайной составляющей временного ряда, оставшейся после удаления закономерной составляющей;

построение (подбор) математической модели для описания случайной составляющей и проверка ее адекватности;

прогнозирование будущих значений ряда.

При анализе временных рядов используются различные методы, наиболее распространенными из которых являются:

корреляционный анализ, используемый для выявления характерных особенностей ряда (периодичностей, тенденций и т. д.);

спектральный анализ, позволяющий находить периодические составляющие временного ряда;

методы сглаживания и фильтрации, предназначенные для преобразования временных рядов с целью удаления высокочастотных и сезонных колебаний;

методы прогнозирования.

Структурные компоненты временного ряда

Как уже отмечалось, в модели временного ряда принято выделять две основные составляющие: детерминированную и случайную (рис.1). Под детерминированной составляющей временного ряда понимают числовую последовательность, элементы которой вычисляются по определенному правилу как функция времени t. Исключив детерминированную составляющую из данных, мы получим колеблющийся вокруг нуля ряд, который может в одном предельном случае представлять чисто случайные скачки, а в другом - плавное колебательное движение. В большинстве случаев будет нечто среднее: некоторая иррегулярность и определенный систематический эффект, обусловленный зависимостью последовательных членов ряда.

В свою очередь, детерминированная составляющая может содержать следующие структурные компоненты:

Тренд g, представляющий собой плавное изменение процесса во времени и обусловленный действием долговременных факторов. В качестве примера таких факторов в экономике можно назвать: а) изменение демографических характеристик популяции (численности, возрастной структуры); б) технологическое и экономическое развитие; в) рост потребления.

Сезонный эффект s, связанный с наличием факторов, действующих циклически с заранее известной периодичностью. Ряд в этом случае имеет иерархическую шкалу времени (например, внутри года есть сезоны, связанные с временами года, кварталы, месяцы) и в одноименных точках ряда имеют место сходные эффекты.

Размещено на Allbest.ru

...Подобные документы

Сущность экономического прогнозирования, характеристика основных форм предвидения. Предвидение внутренних и внешних условий деятельности. Виды прогнозов и технология прогнозирования. Методы прогнозирования: экспертные, статистические, комбинированные.

курсовая работа , добавлен 22.12.2009

Изучение методов прогнозирования развития: экстраполяции, балансового, нормативного и программно-целевого метода. Исследование организации работы эксперта, формирования анкет и таблиц экспертных оценок. Анализ математико-статистические моделей прогноза.

контрольная работа , добавлен 19.06.2011

Понятие, функции и методы прогнозирования – научно-обоснованного суждения о возможных состояниях объекта в будущем, об альтернативных путях и сроках их достижения. Классификация методов прогнозирования: социосинергетика, "коллективная генерация идей".

курсовая работа , добавлен 10.03.2011

Сущность основных понятий в области прогнозирования. Признаки классификации, виды прогнозов и их характеристика. Экстраполятивный и альтернативный подходы. Статистический и экспертный методы, их разновидности. Содержание и этапы разработки плана сбыта.

реферат , добавлен 25.01.2010

Сущность и структура системы социально-экономического прогнозирования, виды прогнозов и возможности их применения для предприятия. Мероприятия по планированию деятельности предприятия, их уровни и назначение. Экспертные методы, пути прогнозирования.

реферат , добавлен 27.06.2010

Суть форсайта как метода долгосрочного прогнозирования. Методы прогнозирования, применяемые в форсайтах. Критические технологии, экспертные панели. Особенности корпоративного форсайта. Применение метода корпоративных технологических "дорожных карт".

курсовая работа , добавлен 26.11.2014

Знакомство с основными проблемами прогнозирования, способы решения. Сглаживающие модели прогнозирования. Анализ подходов искусственного интеллекта: биологическая аналогия, архитектура сети, гибридные методы. Работа программы по прогнозу нейронных сетей.

дипломная работа , добавлен 27.06.2012

Методы прогнозирования, используемые в инновационном менеджменте. Шкалы и методы измерений в экспертном оценивании. Организация и проведение экспертизы. Получение обобщенной оценки на основе индивидуальных оценок экспертов, согласованность мнений.

курсовая работа , добавлен 07.05.2013

курсовая работа , добавлен 24.12.2011

Понятия прогнозирования и планирования. Почему прогнозировать сложно. Различные виды неопределенностей. Критерии классификации планирования. Основные техники и виды планирования. Основные методы прогнозирования. Планирование как управленческое решение.

Методы прогнозирования временных рядов

1. Прогнозирование как задача анализа временного ряда. Детерминированная и случайная составляющие: способы их выделения и оценки.

Прогнозирование – это научное выявление вероятностных путей и результатов предстоящего развития явлений и процессов, оценка показателей процессов для более или менее отдаленного будущего.

Изменение состояния наблюдаемого явления (процесса) характеризуется совокупностью параметров x1, x2, … , xt,…, измеренных в последовательные моменты времени. Такая последовательность называется временным рядом.

Анализ временных рядов – одно из направлений науки прогнозирования.

Если одновременно рассматриваются несколько характеристик процесса, то в этом случае говорят о многомерных временных рядах.

Под детерминированной (закономерной) составляющей временного ряда x1, x2, … , xn понимается числовая последовательность d1, d2, … , dn, элементы которой вычисляются по определенному правилу как функция времени t.

Если исключить из ряда детерминированную составляющую, то оставшаяся часть будет выглядеть хаотично. Ее называют случайной компонентой ε1, ε2, … , εn.

Модели разложения временного ряда на детерминированную и случайную компоненты:

1. Аддитивная модель:

xt = dt + εt, t=1,…n

2. Мультипликативная модель:

xt = dt · εt, t=1,…n

Если мультипликативную модель прологарифмировать, то получим аддитивную модель для логарифмов xt.

В детерминированной компоненте выделяют:

1) Тренд (trt) – плавно изменяющаяся нециклическая компонента, описывающая чистое влияние долговременных факторов, эффект которых сказывается постепенно.

2) Сезонная компонента (St) – отражает повторяемость процессов во времени.

3) Циклическая компонента (Ct) – описывает длительные периоды относительного подъема и спада.

4) Интервенция – существенное кратковременное воздействие на временной ряд.

Модели тренда:

– линейная: trt = b0 + b1t

– нелинейные модели:

полиномиальная: trt = b0 + b1t + b2t2 + … + bntn

логарифмическая: trt = b0 + b1 ln(t)

логистическая:

экспоненциальная: trt = b0 · b1t

параболическая: trt = b0 + b1t + b2t2

гиперболическая: trt = b0 + b1 /t

Тренд используется для долгосрочного прогноза.

Выделение тренда:

1) Метод наименьших квадратов (время – фактор, временной ряд – зависимая переменная):

xti = f (ti, θ)+εt i=1,…n

f – функция тренда;

θ – неизвестные параметры модели временного ряда.

εt – независимые и одинаково распределенные случайные величины.

Если минимизировать функцию, можно найти параметры θ.

2) Применение разностных операторов

![]()

Выделение сезонных эффектов

Пусть m – число периодов, p – величина периода.

St = St+p, для любых t.

1) Оценка сезонной компоненты

а) Сезонные эффекты на фоне тренда

Для аддитивной модели xt = trt + St + εt оценка:

Если необходимо, чтобы сумма сезонных эффектов равнялась 0, то переходят к скорректированным оценкам сезонных эффектов:

Для мультипликативной модели xt = trt * St * εt:

б) При наличии в ряде циклической компоненты (метод скользящих средних)

Идея метода: каждое значение исходного ВР заменяется средним значением на интервале времени, длина которого выбирается заранее. Выбранный интервал как бы скользит вдоль ряда.

Скользящее среднее при медианном сглаживании: t=med (xt-m,xt-m+1, …,xt+m)

При средне арифметическом сглаживании:

xt=1/(2m+1)(xt-m+xt-m+1+…+xt+m), если р – четный,

xt=1/(2m)(1/2*xt-m+xt-m+1+…+1/2*xt+m) если р – нечетный.

Для аддитивной модели xt = trt +Ct + St + εt.

Для упрощения обозначений: начнем нумерацию величин с единицы, изменим нумерацию исходного ряда так, чтобы величине x соответствовал член xt.

– скользящее среднее с периодом p, построенное по xt.

Для мультипликативной модели – перейти к логарифмам и получить мультипликативную модель.

xt = trt · Ct · St · εt

yt = log xt, dt = log trt, gt = log Ct, rt = log St, δt = log εt

yt = dt + gt + rt + δt

2) Удаление сезонной компоненты (сезонное выравнивание)

а) При наличии оценок сезонной компоненты:

Для аддитивной модели – путем вычитания из начальных значений ряда полученных сезонных оценок .

Для мультипликативной модели – путем деления начальных значений ряда на соответствующие сезонные оценки и умножением на 100%.

б) Применение разностных операторов

где В – оператор сдвига назад.

Разностный оператор второго порядка:

Если ВР одновременно содержит тренд и сезонную компоненту, то их удаление возможно с помощью последовательного применения простых и сезонных разностных операторов. Порядок их применения не существенен:

3) Прогнозирование с помощью сезонной компоненты:

Для аддитивной модели:

![]()

Для мультипликативной модели:

2. Модели временного ряда: AR(p), MA(q), ARIMA(p,d,q). Идентификация моделей, оценка параметров, исследование адекватности модели, прогнозирование.

Для описания вероятностной компоненты временного ряда используют понятие случайного процесса.

Случайным процессом x(t), заданным на множестве Т, называют функцию от t, значения которой при каждом t T являются случайной величиной.

Случайные процессы, у которых вероятностные свойства не изменяются во времени, называются стационарными (матожидание и дисперсия – константы).

В качестве модели стационарных временных рядов чаще всего используются:

Скользящее среднее;

Их комбинации.

Для проверки стационарности ряда остатков и оценки его дисперсии используют:

Выборочную автокорреляционную функцию (коррелограмму);

Частную автокорреляционную функцию.

Пусть εt – процесс белого шума, т.е. в разные моменты времени t случайные величины εt независимы и одинаково распределены с параметрами M(εt)=0, D(εt)=σ2=const. Тогда:

Случайный процесс x(t) со средним значением μ называется процессом авторегрессии порядка p (AR(p)), если для него выполняется соотношение:

x(t)-μ= α1 (x(t-1) – μ) + α2 (x(t-2) – μ) +…+ αp (x(t-p) – μ) + εt

Случайный процесс x(t) называется процессом скользящего среднего порядка q (MA(q)), если для него выполняется соотношение:

x(t)= εt + β1 εt-1 +…+ βq εt-q

Случайный процесс x(t) называется процессом авторегрессии-скользящего среднего порядков p и q (ARMA(p,q)), если для него выполняется соотношение:

Нестационарные технические и экономические процессы могут быть описаны модифицированной моделью ARMA(p,q). Для удаления тренда можно использовать разностные операторы.

Пусть даны две последовательности U=(…,U-1,U0,U1,…) и V=(…,V-1, V0,V1,V2,…) такие, что:

Означает ,для

![]() означает и т.д.

означает и т.д.

Тогда процесс AR(p) представляется в виде ,

MA(q): ![]() ,

,

ARMA(p,q): ![]()

B можно использовать как разностный оператор, т.е. ![]()

эквивалентно V=(1-B)U

Для разностей второго порядка:

z =(1-B)V=(1-B)2U

где – разностный оператор порядка d; x=(1-B)dx.

Идентифицировать модель – определить ее параметры p, d и q. Для идентификации модели служат графики частных автокорреляционных (АКФ) и частных автокорреляционных функций (ЧАКФ).

АКФ. k-й член АКФ определяется по формуле:

(*)

(*)

Параметр k называют лагом. На практике k < n/4. График АКФ – коррелограмма. Если полученный ряд остатков нестационарный, то по коррелограмма можно определить причины нестационарности.

Значения ЧАКФ akk находят, решая систему Юла – Уолкера, используя значения АКФ

Система Юла – Уолкера:

R1 = a1 + a2*r1 + … + ap*rp-1

r2 = a1*r1 + a2 + … + ap*rp-2

………………………………..

rp = a1*rp-1 + a2*rp-2 + …+ ap

После визуализации ряда и удаления тренда рассматривается АКФ. Если график АКФ не имеет тенденции к затуханию, то это нестационарный процесс (модель ARIMA). При наличии сезонных колебаний коррелограмма содержит периодические всплески, как правило, соответствующие периоду колебаний. Рассматриваются разности 1-го, 2-го,…k-го порядка, пока ряд не станет стационарным, тогда параметр d=k (обычно k не больше 2). Переходят к идентификации стационарной модели.

Идентификация стационарных моделей:

АКФ плавно спадает;

ЧАКФ обрывается на лаге p.

АКФ обрывается на лаге q.

ЧАКФ плавно спадает.

Оценка параметров m, ai модели AR(p):

В качестве оценки m можно взять среднее значении ВР

Для оценки ai найдем корреляцию между X(t) и X(t-k):

Общее решение этого уравнения относительно rk определяется корнями характеристического уравнения

Пусть корни характеристического уравнения различны. Тогда общее решение может быть записано в виде:

Из требования стационарности следует, что все |λi|<1.

Если записать уравнение (**) для k=1, 2, 3…., получим систему Юла-Уоркера для AR(p) процесса:

r1 = a1 +a2*r1 + … + ap*rp-1

r2 = a1*r1 + a2 + … + ap*rp-2

………………………………..

rp = a1*rp-1 + a2*rp-2 + …+ap

Решая эту систему относительно a1, a2....ap, получим параметры AR(p).

Оценка параметра βi модели MA(q):

Для процесса МА(q) при |k| > q Cov = 0.

Cov = s2*(bk + b1*bk+1 + b2*bk+2 + … + bq-k*bq)

Отсюда автокорреляционная функция имеет вид:

(***)

(***)

Для оценивания коэффициентов bi по наблюденному участку траектории существует несколько путей. Наиболее простой:

Находят

коэффициенты корреляции ![]() по формуле (*). Из

системы (***) получают систему нелинейных уравнений для нахождения bi. Она решается

итерационными методами.

по формуле (*). Из

системы (***) получают систему нелинейных уравнений для нахождения bi. Она решается

итерационными методами.

Прогнозирование. При прогнозировании необходимо получить детерминированные значения ВР по уже имеющимся формулам, а затем рассчитать случайные значения по подобранной модели и скорректировать детерминированные значения на величину случайных значений.

3. Прогнозирование с помощью искусственных нейронных сетей, метод окон.

Решение математических задач с помощью нейронных сетей (НС) осуществляется путем обучение НС способам решения этих задач.

Обучение многослойной нейронной сети производится методом обратного распространения ошибки (Back Propagation).

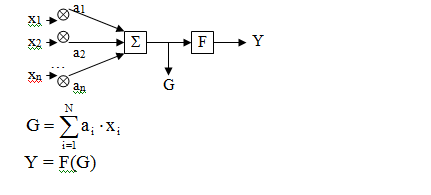

Модель искусственного нейрона

где xi – входные сигналы,

ai – коэффициенты проводимости (const), которые корректируются в процессе обучения,

F – функция активации, она нелинейная, в разных моделях может называться по-разному. Например, «сигмоида»:

Общая структура нейронной сети:

Скрытых слоев может быть несколько, поэтому НС – многослойная.

– вектор эталонных сигналов (желаемых)

yi – вектор реальных (выходных) сигналов

xi – вектор входных сигналов.

Стратегия обучения «обучение с учителем»

Типовые шаги:

1) Выбрать очередную обучающую пару из обучающего множества .

x – входной вектор;

– соответствующий ему желаемый (выходной вектор).

Подать входной вектор х на вход НС.

2) Вычислить выход сети у – реальный выходной сигнал.

Предварительно, весовые коэффициенты aij и bij задаются произвольно случайным образом.

3) Вычислить отклонение (ошибку): ![]()

4) Подкорректировать веса aij и bij сети так, чтобы минимизировать ошибку.

![]()

5) Повторить шаги 1– 4.

Процесс повторяется до тех пор, пока ошибка на всем обучающем множестве не уменьшится до требуемой величины.

Проход вперед сигнала X по сети:

Из обучающего множества берется пара. Для каждого слоя, начиная с первого, вычисляется Y: Y = F(X·A),

где A – матрица весов слоя;

F – функция активации.

Вычисления – слой за слоем.

Обратный проход ошибки по НС:

Выполняется подстройка весов выходного слоя. Для этого применяется модифицируемое дельта-правило.

Рис. Обучение одного веса от нейрона p в скрытом слое j к нейрону q в выходном слое k

Для выходного нейрона сначала находится сигнал ошибки

![]()

εq умножается на производную сжимающей функции , вычисленную для этого нейрона слоя k. Получаем величину δ:

Δapqk = α · δqk · ypj,

где α – коэффициент скорости обучения (0.01≤ α <1) – const, подбирается экспериментально в процесса обучения.

ypj – выходной сигнал нейрона p слоя j.

– величина веса в

связке нейронов p→q на шаге t (до

коррекции) и шаге t+1 (после коррекции).

– величина веса в

связке нейронов p→q на шаге t (до

коррекции) и шаге t+1 (после коррекции).

Подстройка весов скрытого слоя.

Рассмотрим нейрон скрытого слоя p. При переходе вперед этот нейрон передает свой выходной сигнал нейронам выходного слоя через соединяющие их веса. Во время обучения эти веса функционируют в обратном порядке, пропуская величину δ от выхода назад к скрытому слою.

И так для каждой пары. Процесс заканчивается, если для каждого X НС будет вырабатывать

Прогнозирование с помощью НС. Метод окон.

Задан временной ряд xt, t=1,2…T. Задача прогнозирования сводится к задаче распознавания образов на НС.

Метод выявления закономерности во временном ряде на основе НС называется “windowing” (метод окон).

Используется два окна Wi (input) и Wo (output) фиксированного размера n и m соответственно, для наблюдаемого множества данных.

Эти окна способны перемещаться с некоторым шагом S по кривой (ряду) вдоль оси времени. В результате получается некоторая последовательность наблюдений:

Первое окно Wi, сканирует данные, предает их на вход НС, а Wo – на выход. Получающаяся на каждом шаге пара Wji→Wj0, j=1..n образует обучающую пару (наблюдение). После обучения НС можно использовать для прогноза.

Всем привет, раз на хабре пошел цикл статей про нейронные сети, то и я напишу про возможность использования нейронных сетей в задаче прогнозирования финансовых временных рядов.Существует несколько различных теорий о возможности прогнозирования фондовых рынков. Одна из них - гипотеза эффективного рынка, согласно ей, в цене акции уже учтена вся имеющиеся информация и делать прогнозы бессмысленно. Продолжением этой гипотезы можно назвать теорию случайных блужданий.

В теории случайных блужданий информация подразделяется на две категории - предсказуемую, известную и новую, неожиданную. Если предсказуемая, а тем более уже известная информация уже заложена в рыночные цены, то новая неожиданная информация в цене пока еще не присутствует. Одним из свойств непредсказуемой информации является ее случайность и, соответственно, случайность последующего изменения цены. Гипотеза эффективного рынка объясняет изменение цен поступлениями новой неожиданной информации, а теория случайных блужданий дополняет это мнением о случайности изменения цен.

Краткий практический вывод теории случайных блужданий - игрокам рекомендуется использовать в своей работе стратегию «покупай и держи». Следует заметить, что расцвет теории случайных блужданий пришелся на 70-е годы, когда на фондовом рынке США, традиционно являющемся главным полигоном проверки и использования всех новых экономических теорий, не было явных тенденций, а сам рынок находился в узком коридоре. Согласно гипотезе эффективного рынка и теории случайных блужданий прогнозирование цен невозможно.

Однако, большинство участников рынка все же использует различные методы для прогнозирования, предполагая, что сам ряд полон скрытых закономерностей.

Такие скрытые эмпирические закономерности пытался выявить в 30-х годах в серии своих статей основатель технического анализа Эллиот (R.Elliott).

В 80-х годах неожиданную поддержку эта точка зрения нашла в незадолго до этого появившейся теории динамического хаоса. Эта теория построена на противопоставлении хаотичности и стохастичности (случайности). Хаотические ряды только выглядят случайными, но, как детерминированный динамический процесс, вполне допускают краткосрочное прогнозирование. Область возможных предсказаний ограничена по времени горизонтом прогнозирования, но этого может оказаться достаточно для получения реального дохода от предсказаний (Chorafas, 1994). И тот, кто обладает лучшими математическими методами извлечения закономерностей из зашумленных хаотических рядов, может надеяться на большую норму прибыли - за счет своих менее оснащенных собратьев.

Методы прогнозирования

В настоящее время профессиональные участники рынка используют различные методы прогнозирования финансовых временных рядов, основные из них:1) экспертные методы прогнозирования.

Самый распространенный метод из группы экспертных методов - метод Дельфи. Суть метода заключается в сборе мнений различных экспертов и их обобщение в единую оценку. Если мы прогнозируем этим методом финансовые рынки, то нам нужно выделить экспертную группу людей разбирающихся в этой предметной области (это могут быть аналитики, профессиональные трейдеры, инвесторы, банки итд), провести анкетирование или опрос и сделать обобщение о текущей ситуации на рынке.

2) Методы логического моделирования.

Основаны на поиске и выявлении закономерностей рынка в долгосрочной перспективе.

Сюда входят методы:

- метод сценариев («если - то»), описание последовательностей исходов из того или иного события, с созданием базы знаний;

- методы прогнозов по образу;

- метод аналогий.

3) Экономико-математические методы.

Методы из этой группы базируются на создании моделей исследуемого объекта. Экономико-математическая модель - это определенная схема, путь развития рынка ценных бумаг при заданных условиях. При прогнозировании финансовых временных рядов используют статистические, динамические, микро- макро-, линейные, нелинейные, глобальные, локальные, отраслевые, оптимизационные, дескриптивные. Очень значимы для финансовых наук оптимизационные модели, они представляют из себя систему уравнений, куда входят различные ограничения, а также особое уравнение называемое функционалом оптимальности (или критерием оптимальности). С помощью него находят оптимальное, наилучшее решение по какому-либо показателю.

4) Статистические методы.

Статистические методы прогнозирования применительно, для финансовых временных рядов основаны на построении различных индексов (диффузный, смешанный), расчет значений дисперсии, мат ожидания, вариации, ковариации, интерполяции, экстраполяции.

5) Технический анализ.

Прогнозирование изменений цен в будущем на основе анализа изменений цен в прошлом. В его основе лежит анализ временны́х рядов цен - «чартов» (от англ. chart). Помимо ценовых рядов, в техническом анализе используется информация об объёмах торгов и другие статистические данные. Наиболее часто методы технического анализа используются для анализа цен, изменяющихся свободно, например, на биржах. В техническом анализе множество инструментов и методов, но все они основаны на одном предположении: из анализа временны́х рядов, выделяя тренды, можно спрогнозировать поведение цен.

6) Фундаментальный анализ.

Метод прогнозирования рыночной (биржевой) стоимости компании, основанных на анализе финансовых и производственных показателей её деятельности.

Фундаментальный анализ используется инвесторами для оценки стоимости компании (или её акций), которая отражает состояние дел в компании, рентабельность её деятельности. При этом анализу подвергаются финансовые показатели компании: выручка, EBITDA (Earnings Before Interests Tax, Deprecation and Amortization), чистая прибыль, чистая стоимость компании, обязательства, денежный поток, величина выплачиваемых дивидендов и производственные показатели компании.

Использование нейронных сетей для прогнозирование финансовых временных рядов

Нейронные сети можно отнести к методам технического анализа, т.к они тоже пытаются выявить закономерности в развитие ряда, обучаясь на его исторических данных.Финансовый временной ряд довольно сильно зашумлен и поэтому надо уделить особое внимание предобработке данных и кодированию переменных.

Рис. 1 - Интервальный график в виде японских свечей индекса РТС. Период - день.

Для справки: каждая фигура на графике показывает нам определенный промежуток времени (в данном случае один день) и движения цены за этот промежуток. Опишем их:

- цена открытия - это величина цены в начале этого промежутка времени

- цена закрытия - это величина цены в конце этого промежутка времени

- максимальная цена - это максимальная цена за весь этот промежуток времени

- минимальная цена - это минимальная цена за весь этот промежуток времени

- если цена шла вверх (бычий тренд) за этот период - тело свечи будет белым (или прозрачным)

- если цена шла вниз (медвежий тренд) за этот период - тело свечи будет черным (или закрашенным)

Рис. 2 - Японские свечи.

Действительно значимыми для предсказаний являются изменения котировок. Поэтому на вход нейронной сети после предварительной обработки будем подавать ряд процентных приращений котировок, рассчитанных по формуле X[t] / X, где X[t] и X цены закрытия периодов.

Рис. 3 - Ряд процентных приращений котировок, рассчитанных по формуле X[t] / X.

Но, т.к. изначально процентные приращения имеют гауссово распределение, а из всех статистических функций распределения, определенных на конечном интервале, максимальной энтропией обладает равномерное распределение, то для этого перекодируем входные переменные, чтобы все примеры в обучающей выборке несли примерно одинаковую информационную нагрузку.

Рис. 4 - Распределение процентных приращений котировок.

Алгоритм здесь следующий - отрезок от минимального процентного приращения до максимального разбивается на N отрезков, так, чтобы в диапазон значений каждого отрезка входило равное количество процентных приращений котировок.

Рис. 5 - Границы 6 отрезков, количество процентных приращений в каждом отрезке равно.

Далее перекодируем процентные приращения в классы, идентифицирующие каждый отрезок.

Рис. 6 - Перекодирование процентных приращений.

И получим равномерное распределение.

Рис. 7 - Равномерное распределение.

Задача получения входных образов для формирования обучающего множества в задачах прогнозирования временных рядов предполагает использование метода «окна». Этот метод подразумевает использование «окна» с фиксированным размером, способного перемещаться по временной последовательности исторических данных, начиная с первого элемента, и предназначены для доступа к данным временного ряда, причем «окно» размером N, получив такие данные, передает на вход нейронной сети элементы с 1 по N-1, а N-ый элемент используется в качестве выхода.

Рис. 8 - Метод «окна».

Качество обучающей выборки тем выше, чем меньше ее противоречивость и больше повторяемость. Для задач прогнозирования финансовых временных рядов высокая противоречивость обучающей выборки является признаком того, что способ описания выбран неудачно. Факторы влияющие на противоречивость и повторяемость:

1) количество элементов обучающей выборки - чем больше элементов, тем больше противоречивость и повторяемость;

2) количество классов на которые перекодировали процентные приращения - при увеличение снижается противоречивость и повторяемость;

3) глубина погружения в финансовый временной ряд («окно») - чем больше глубина, тем меньше противоречивость и меньше повторяемость.

При создании обучающей выборки, меняя эти параметры, необходимо найти баланс при котором уровень противоречивости минимален а повторяемость максимальна.

Для практического примера спрогнозируем направления приращений индекса РТС с 16.01.2012 по 17.04.2012 гг, период - день.

Рис. 9 - График индекса РТС с 8.01.2012 по 18.04.2012 гг, период - день.

Создадим коллекцию нейронных сетей, показавших наилучшие результаты (более 70% правильно спрогнозированных направлений изменений значения индекса) на тестовом множестве (последние 50 периодов). Через каждые 5 периодов коллекция пересоздается, в тестовое множество включается уже прогнозированные периоды. Нейронные сети, входящие в коллекцию не однотипны - у каждой подбирается размер обучающей выборки, количество классов на которые перекодируются процентные приращения, глубина погружения («окно») и количество нейронов в скрытом слое так, чтобы наиболее точно прогнозировала текущую рыночную ситуацию (последние 50 периодов).

Базовая архитектура используемых нейронных сетей - многослойный перцептрон с одним скрытым слоем. Есть прекрасная готовая реализация в библиотеке ALGLIB . В качестве алгоритма обучения используем L-BFGS алгоритм (limited memory BFGS), квази-Ньютоновский метод с трудоемкостью итерации, линейной по количеству весовых коэффициентов WCount и размеру обучающего множества, и умеренными требованиями к дополнительной памяти - O(WCount).

Пример коллекции:

Прогноз с: 16.01.2012 по: 20.01.2012

Количество сетей: 16

Параметры сетей:

Вход: 3 Скрытый слой: 18 Количество классов: 4 Длина обучающей выборки: 200 Результат на об. выб.: 74,6 Результат на тестовой выб.: 72,5

Вход: 3 Скрытый слой: 19 Количество классов: 4 Длина обучающей выборки: 200 Результат на об. выб.: 74,6 Результат на тестовой выб.: 72,5

Вход: 3 Скрытый слой: 20 Количество классов: 4 Длина обучающей выборки: 200 Результат на об. выб.: 74,6 Результат на тестовой выб.: 72,5

Вход: 4 Скрытый слой: 18 Количество классов: 4 Длина обучающей выборки: 200 Результат на об. выб.: 75,6 Результат на тестовой выб.: 74,5

Вход: 4 Скрытый слой: 20 Количество классов: 4 Длина обучающей выборки: 200 Результат на об. выб.: 74,1 Результат на тестовой выб.: 72,5

Вход: 5 Скрытый слой: 19 Количество классов: 4 Длина обучающей выборки: 200 Результат на об. выб.: 74,6 Результат на тестовой выб.: 70,6

Вход: 5 Скрытый слой: 20 Количество классов: 4 Длина обучающей выборки: 200 Результат на об. выб.: 76,1 Результат на тестовой выб.: 72,5

Вход: 4 Скрытый слой: 18 Количество классов: 5 Длина обучающей выборки: 200 Результат на об. выб.: 67,2 Результат на тестовой выб.: 74,5

Вход: 5 Скрытый слой: 18 Количество классов: 5 Длина обучающей выборки: 200 Результат на об. выб.: 70,6 Результат на тестовой выб.: 74,5

Вход: 5 Скрытый слой: 19 Количество классов: 5 Длина обучающей выборки: 200 Результат на об. выб.: 76,6 Результат на тестовой выб.: 74,5

Вход: 5 Скрытый слой: 20 Количество классов: 5 Длина обучающей выборки: 200 Результат на об. выб.: 76,1 Результат на тестовой выб.: 74,5

Вход: 3 Скрытый слой: 18 Количество классов: 4 Длина обучающей выборки: 270 Результат на об. выб.: 74,9 Результат на тестовой выб.: 70,6

Вход: 3 Скрытый слой: 19 Количество классов: 4 Длина обучающей выборки: 270 Результат на об. выб.: 74,9 Результат на тестовой выб.: 70,6

Вход: 3 Скрытый слой: 20 Количество классов: 4 Длина обучающей выборки: 270 Результат на об. выб.: 74,9 Результат на тестовой выб.: 70,6

Вход: 5 Скрытый слой: 18 Количество классов: 4 Длина обучающей выборки: 340 Результат на об. выб.: 78,0 Результат на тестовой выб.: 70,6

Вход: 5 Скрытый слой: 19 Количество классов: 4 Длина обучающей выборки: 340 Результат на об. выб.: 79,5 Результат на тестовой выб.: 74,5

Параметры всех использованных коллекций можно посмотреть в файле

Так как прогнозируем направление изменения индекса РТС, то используем простейшую стратегию - открываем позицию по цене закрытия текущего периода и закрываем ее по цене закрытия прогнозируемого периода, фиксируя прибыль или убыток.

Рис. 10 - Результат работы.

Результат работы с 16.01.2012 по 17.04.2012 гг: 77% правильно прогнозированных направлений изменений значения индекса.

Теги:

- нейронные сети

- фондовый рынок

Транскрипт

1 Лабораторная работа 10. Прогнозирование временных рядов. Цель работы: Построение прогноза временного ряда несколькими способами и выбор лучшей модели прогнозирования. Нужно сделать Взять 2 временных ряда -- один в виде отдельного файла, другой из документа Excel Провести корреляционный анализ каждого временного ряда построить его график, рассчитать АКФ, построить график АКФ, определить свойства ряда Построить прогнозы заданных временных рядов несколькими различными способами. Модели временных рядов выбирать из текста лекции. Оценить ошибки прогнозирования и на основании рассчитанных ошибок выбрать наилучшую модель прогнозирования. К отчету Документ Mathematica с отчетами. Анализ и прогнозирование временных рядов Введение Прогнозирование одна из самых востребованных задач бизнес-аналитики. Продажи, поставки, заказы это процессы, распределенные во времени, следовательно, прогнозирование в области продаж, сбыта и спроса, управления материальными запасами и потоками обычно связано именно с анализом временных рядов. Временной ряд последовательность наблюдений за изменениями во времени значений параметров некоторого объекта или процесса. Временные отсчеты значения, зафиксированные в некоторые, обычно равноотстоящие моменты времени. В задачах анализа временных рядов мы имеем дело с дискретным временем, когда каждое наблюдение за параметром образует временной отсчет. Все временные отсчеты нумеруются в порядке возрастания. Тогда временной ряд будет представлен в виде X={x 1,x 2,x n }. Одномерные временные ряды содержат наблюдения за изменением только одного параметра исследуемого процесса или объекта, а многомерные за двумя параметрами или более. Например, трехмерный временной ряд, содержащий наблюдения за тремя параметрами X,Y,Z процесса F можно записать в следующем виде Цели и задачи анализа временных рядов F={(x 1,y 1,z 1), (x 2,y 2,z 2),(x n,y n,z n)} Описание характеристик и закономерностей ряда Моделирование построение модели исследуемого процесса Прогнозирование предсказание будущих значений временного ряда

2 Управление. Зная свойства временных рядов, можно выработать воздействия на соответствующие бизнес-процессы для управления ими методы Детерминированная и случайная составляющая временного ряда Закономерная (детерминированная) составляющая временного ряда последовательность значений, элементы которой могут быть вычислены в соответствии с определенной функцией. Закономерная составляющая временного ряда отражает действие известных факторов и величин. Зная функцию, описывающую закономерность, в соответствии с которой развивается исследуемый процесс, мы можем вычислить значение детерминированной составляющей в любой момент времени. Случайная (стохастическая) составляющая временного ряда последовательность значений, которая является результатом воздействия на исследуемый процесс случайных факторов. Случайная составляющая и ее влияние на временной ряд могут быть оценены только с помощью статистических методов. Случайная составляющая проявляется как результат воздействия набора случайных факторов на исследуемый процесс и обычно выражается в повышенной изменчивости временного ряда, а также в отклонении значений детерминированной составляющей. Результирующее значение временного ряда это результат взаимодействия детерминированной и случайной составляющих. Простейший вид такого взаимодействия случай, когда, каждое значение временного ряда можно рассматривать как сумму (разность) двух значений, одно из которых обусловлено детерминированной составляющей, а другое случайной, т.е. x i =d i +p i. Модели временных рядов Наблюдаемые значения временного ряда представляют собой результат взаимодействия детерминированной и случайной составляющих. Различают два вида такого взаимодействия: Аддитивное значения временного ряда получаются как результат сложения детерминированной и случайной составляющих Мультипликативное значения временного ряда получаются как результат умножения детерминированной и случайной составляющих Соответственно, аддитивная модель имеет вид x i =d i +p i, мультипликативная модель имеет вид x i =d i p i. Компоненты временного ряда Типовые структуры, которые можно выделить во временном ряду тренд, сезонная компонента, циклическая компонента. Тогда детерминированная составляющая может быть записана в виде: d i =t i +s i +c i, где t i тренд, s i сезонная компонента, c i циклическая компонента.

3 Тренд Тренд медленно меняющаяся компонента временного ряд, которая описывает влияние на временной ряд долговременно действующих факторов, вызывающих плавные и длительные изменения ряда. Чтобы представить характер тренда, обычно достаточно взглянуть на график временного ряда. Наиболее популярные модели для описания тренда: Простая линейная модель: t i =a+b i Полиномиальная модель: t i =a+b 1 i+ b 2 i b n i n. В большинстве реальных задач степень полинома не превышает 5 Экспоненциальная модель: t i =exp(a+b i). Используется в случаях, когда процесс характеризуется равномерным увеличением темпов роста Логистическая модель t i =a./(1+b e - k i), где k константа, управляющая крутизной логистической функции. Такого типа кривые, имеющие S-образную форму, часто называют сигмоидами. Они хорошо описывают процессы с непостоянными темпами роста. Сезонная компонента Многим процессам свойственна повторяемость во времени, причем периодичность таких повторений может изменяться в очень широком диапазоне. Очевидно, что для описания таких периодических изменений, присутствующих во временных рядах, тренд непригоден. Сезонная компонента составляющая временного ряда, описывающая регулярные изменения его значений в пределах некоторого периода и представляющая сосбой последовательность почти повторяющихся циклов. Сезонная компонента может быть привязана к определенному календарному временному интервалу: дню, неделе, месяцу либо к какому-либо событию, которое пямо не соотносится с конкретными календарными интервалами. Сезонную компоненту с изменяющимся периодом иногда называют плавающей. Циклическая компонента Часто временные ряды содержат изменения, слишком плавные и заметные для случайной составляющей. В то же время такие изменения нельзя отнести ни к тренду, поскольку они не являются достаточно протяженными, ни к сезонной компоненте, поскольку они не являются регулярными. Подобные изменения называются циклической компонентой временного ряда. Циклическая компонента временного ряда интервалы подъема или спада, которые имеют различную протяженность, а также различную амплитуду расположенных в них значений. Изучение циклической компоненты часто оказывается полезным для прогнозирования, особенно краткосрочного.

4 Т.о., временной ряд можно представить как композицию, состоящую из двух составляющих случайной и детерминированной. Детерминированная составляющая, в свою очередь, содержит три компоненты тренд, сезонную и циклическую. Исследование временных рядов и автокорреляция Цель анализа временного ряда построение его математической модели, с помощью которой можно обнаружить закономерности поведения ряда, а также построить прогноз его дальнейшего развития. Временной ряд называется стационарным, если его статистические свойства (мат.ожидание и дисперсия) одинаковы на всем протяжении ряда. В противном случае ряд называется нестационарным. Прежде чем приступить к построению модели ряда, его стараются привести к стационарному. При исследовании временного ряда ищут ответы на несколько вопросов. Является ли ряд случайным? Содержит ля временной ряд тренд и сезонную компоненту? Является ли временной ряд стационарным? Для ответа используется аппарат корреляционного анализа. Корреляция характеризует степень статистической взаимосвязи между элементами данных. Если взаимосвязь между элементами присутствует, то данные называются коррелированными. Когда определяется степень статистической взаимосвязи между значениями одного временного ряда, имеет место автокорреляция. В этом случае вычисляется корреляция между временным рядом и его копией, сдвинутой на один или несколько временных отсчетов. Смысл корреляционного анализа заключается в следующем. Детерминированная составляющая характеризуется плавными изменениями значений ряда, т.е. соседние значения ряда не должны сильно отличаться, и, следовательно, между ними присутствует сильная зависимость. Если значения ряда в большей степени обусловлены случайной составляющей и соседние значения могут существенно отличаться друг от друга, то корреляция будет меньше. Пример. Пусть дан ряд, который содержит последовательность ежемесячных наблюдений за продажами. Месяц Продажи Январь 125 Февраль 130 Март 140 Апрель 132 Май 145 Июнь 150 Июль 148 Август 155 Сентябрь 157 Октябрь 160 Ноябрь 158 Декабрь 165

5 Для того, чтобы вычислить автокорреляцию ряда, будем использовать его копию, сдвинутую в сторону запаздывания на определенное количество отсчетов. X X i X i X i-n 125 Для определения степени взаимной зависимости элементов ряда используется коэффициент автокорреляции r k, где k количество отсчетов, на которое был сдвинут временной ряд при вычислении данного коэффициента. r k = n i= k+ 1 (x i x)(x (n k) σ i k 2 x x) где x i значение i-го отсчета, x i-k наблюдение x i со сдвигом на k временных отсчетов, x - - среднее значение ряда, σ -- дисперсия ряда. 2 x Коэффициент корреляции изменяется в диапазоне [-1,1], где r k =1 указывает на полную корреляцию Если рассчитать коэффициенты корреляции для каждого сдвига, получим последовательность коэффициентов, называемую автокорреляционной функцией (АКФ). Результаты расчета АКФ для ряда X. k r k Автокорреляционная функция временного ряда Значение коэффициента автокорреляции при нулевом сдвиге равно 1, поскольку ряд полностью коррелирован с самим собой. Также наблюдается высокая степень корреляции r k >0.8 при сдвиге менее чем на 4 временных отсчета и умеренная при r k для 5-7 отсчетов. Затем корреляция быстро падает. Т.о., можно сделать вывод о высокой степени зависимости между соседними значениями данного временного ряда. Данный вывод подтверждается визуальным исследованием ряда: в нем присутствует небольшой линейный положительный тренд, отсутствует сезонная компонента, а достаточно высокая гладкость позволяет выдвинуть предположение о малой величине случайной

6 составляющей. Все это хорошо согласуется с выводами, сделанными на основе корреляционного анализа. Для произвольного временного ряда, корреляционный анализ позволяет придти к следующим заключениям: Если ряд содержит тренд, то коэффициент автокорреляции значителен для первых нескольких сдвигов ряда, а в дальнейшем убывает до нуля Если действие случайной компоненты велико, то коэффициенты автокорреляции для любого значения сдвига будут близки к нулю. Случайный ряд и его АКФ Если ряд содержит сезонную компоненту, то коэффициент автокорреляции будет большим для значений сдвига, равных периоду сезонной составляющей или кратных ему. Ряд с сезонной компонентой и его АКФ

7 Таким образом, корреляционный анализ позволяет выявить в ряду тренд и сезонную компоненту, а также определять, насколько поведение ряда обусловлено его случайной компонентой. Знание данных свойств временного ряда помогает строить более адекватные модели и выбирать методы прогнозирования Модели прогнозирования Главный инструмент прогнозирования в современной бизнес-аналитике прогностические модели. Обобщенная модель прогноза Набор входных переменных x i (i=1,n) исходные данные для прогноза. Набор выходных переменных y j (j=1,m) набор прогнозируемых величин, n>m. Когда решается задача прогнозирования временного ряда, описывающего динамику изменения некоторого бизнес-процесса, входные значения наблюдения за развитием процесса в прошлом, а выходные прогнозируемые значения процесса в будущем. При этом временные интервала прошлых наблюдений и временные интервалы, по которым требуется получить прогноз, должны соответствовать друг другу. «Наивная» модель прогнозирования Предполагает, что последний период прогнозируемого временного ряда лучше всего описывает будущее этого ряда. Простейшая модель y(t+1)=x(t), где x(t) последнее наблюдаемое значение, y(t+1) прогноз. Чтобы модель учитывала наличие возможных трендов, ее можно несколько усложнить, например преобразовав к виду y(t+1)=x(t)+ или y(t+1)=x(t). При необходимости учета сезонных колебаний модель модифицируется следующим образом: y(t+1)=x(t-s), где s показатель, учитывающий сезонные изменения прогнозируемого временного ряда. Экстраполяция Если значения функции f(x) известны в некотором интервале , то целью экстраполяции является определение наиболее вероятного значения в точке x n+1. Экстраполяция применима только в тех случаях, когда функция f(x), а соответственно и описываемый ей временной ряд, достаточно стабильна и не подвержена резким изменениям.

8 Наиболее популярный метод экстраполяции в настоящее время экспоненциальное сглаживание. Основной его принцип заключается в том, чтобы учесть в прогнозе все наблюдения, но с экспоненциально убывающими весами. Метод позволяет принять во внимание сезонные колебания ряда и предсказать поведение трендовой составляющей. Например, в случае ряда с «нулевым» трендом, можно выбрать следующую модель экспоненциального сглаживания y(t+1)= λ y(t)+(1-λ) x(t), \где x(t) последнее наблюдаемое значение, y(t) прогноз на момент времени t, y(t+1) прогноз на момент времени t+1. 0< λ<1 параметр сглаживания или параметр адаптации, характеризующий меру обесценивания наблюдения за единицу времени. Инструментом прогноза является модель, первоначальная оценка параметра λ производится по нескольким первым наблюдениям. На ее основе делается прогноз, который сравнивается с фактическими наблюдениями. Далее модель корректируется в соответствии с величиной ошибки прогноза и вновь используется для прогнозирования следующего уровня, вплоть до исчерпания всех наблюдений. Таким образом, она постоянно «впитывает» новую информацию, приспосабливается к ней, и к концу периода наблюдения отображает тенденцию, сложившуюся на текущий момент. Прогноз получается как экстраполяция последней тенденции. Прогнозирование методом среднего и скользящего среднего Наиболее простая модель этой группы обычное усреднение набора наблюдений прогнозируемого ряда y(t+1)=(x(t)+x(t-1)+x(t-2)+ +x(1))/t. При усреднении сглаживаются резкие изменения и выбросы данных, что делает результаты прогноза более устойчивыми к изменчивости ряда, но в целом эта модель прогноза так же примитивна как «наивная». В формуле прогноза на основе среднего предполагается, что ряд усредняется по всем наблюдениям, но старые значения временного ряда могли формироваться на основе иных закономерностей и утратить актуальность. Чтобы повысить точность прогноза, можно использовать «скользящее среднее» y(t+1)=(x(t)+x(t-1)+x(t-2)+ +x(t-t))/(t+1), т.е. модель «видит» прошлое на Т отсчетов времени и прогноз строится только на этих наблюдениях. Иногда метод скользящего среднего оказывается даже эффективнее чем методы, основанные на долговременных наблюдениях. Регрессионные модели Один из методов прогнозирования временных рядов определение факторов, которые влияют на каждое значение временного ряда. Для этого выделяется каждая компонента временного ряда, вычисляется ее вклад в общую

9 составляющую, а затем на его основе прогнозируются будущие значения временного ряда. Данный метод получил название декомпозиции временного ряда. Исходный временной ряд представляется как композиция тренда, сезонной и циклической компоненты. Для построения прогноза выполняется выделение этих компонент из ряда, т.е. разложение ряда по компонентам. Рассмотрим прогнозирование методом декомпозиции с помощью тренда. Если тренд линейный, что типично для многих реальных временных рядов, то он представляет собой прямую линию, описываемую уравнением y=a+b t, где y значение ряда, a и b коэффициенты, определяющие расположение и наклон линии тренда, t время. Если уравнение линии тренда известно, то с его помощью можно рассчитать значение тренда в любой момент времени y t+k =a+b(t +k), где t начало прогноза, k горизонт прогноза. При использовании сезонности для прогнозирования методом декомпозиции сначала из временного ряда убирается тренд и сглаживается возможная циклическая компонента. Тогда можно считать, что оставшиеся данные будут обусловлены в основном сезонными колебаниями. На основе этих данных вычисляются так называемые сезонные индексы, которые характеризуют изменения временного ряда во времени. Например, временной ряд содержит наблюдения по месяцам в течение года. Сезонный индекс, равный 1, будет установлен для месяца, ожидаемое значение в котором составляет 1/12 от общей суммы по месяцам. Если для некоторого месяца устанавливается индекс 1.2, то ожидаемое значение для этого месяца составляет 1/12+20%, а если 0.8 то 1/12-20% и т.д. Ясно, что сумма сезонных индексов за год должны равняться 12. Использовать сезонность для прогнозирования можно тогда, когда сезонные колебания имеют хорошую повторяемость.

ПРАКТИЧЕСКАЯ РАБОТА 2 ИСПОЛЬЗОВАНИЕ МЕТОДА СКОЛЬЗЯЩЕЙ СРЕДНЕЙ В ПРОГНОЗИРОВАНИИ Цель работы: научиться строить тренд временного ряда на основе метода скользящей средней. Содержание работы: 1. Суть метода

ЛЕКЦИЯ 7 ДИНАМИЧЕСКИЕ МОДЕЛИ ОЦЕНИВАНИЕ МОДЕЛЕЙ С РАСПРЕДЕЛЕННЫМИ ЛАГАМИ ВРЕМЕННЫЕ РЯДЫ (ОСНОВНЫЕ ОПРЕДЕЛЕНИЯ) Эконометрические модели, которые в качестве регрессоров включают лаговые переменные, относятся

Лекция 12. Введение в анализ временных рядов Виды временных рядов. Требования, предъявляемые к исходной информации Статистическое описание развития экономических процессов во времени осуществляется с помощью

РАЗДЕЛ. ВРЕМЕННЫЕ РЯДЫ. АНАЛИЗ И ПРОГНОЗ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ПО ИХ ВРЕМЕННЫМ РЯДАМ... ВРЕМЕННОЙ РЯД (ОПРЕДЕЛЕНИЯ, ПРИМЕРЫ, ФОРМУЛИРОВКА ОСНОВНЫХ ЗАДАЧ... СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ И ИХ ОСНОВНЫЕ

ТЕМА 4. АВТОКОРРЕЛЯЦИЯ УРОВНЕЙ ВРЕМЕННОГО РЯДА И ВЫЯВЛЕНИЕ ЕГО СТРУКТУРЫ При наличии во временном ряде тенденции и циклических колебаний значения каждого последующего уровня ряда зависят от предыдущих.

1. Общий анализ временного ряда. 1.1. Проверка гипотезы о случайности временного ряда. График временного ряда изучаемого показателя «Среднедушевые денежные доходы» изображен на рис. «Доходы населения».