Одним из способов выбытия основных средств является его ликвидация.Ликвидация основных средств осуществляется в результате:

- списания в случае морального и (или)

физического износа;ликвидации при авариях, стихийных бедствиях

и иных чрезвычайных ситуациях, вызванных форс -

мажорными обстоятельствами;по другим аналогичным причинам.

1) Создание комиссии.

Для определения целесообразности и непригодности объектов основных средств к дальнейшему использованию, невозможности или неэффективности его восстановления, а также для оформления документации на списание указанных объектов в организации (если наличие основных средств является существенным) приказом руководителя может быть создана постоянно действующая комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность основных средств. Для участия в работе комиссии могут приглашаться представители соответствующих инспекций.В компетенцию комиссии входит:- осмотр объекта, подлежащего списанию

с использованием необходимой технической документации, а также данных бухгалтерского

учета, установление непригодности объекта к восстановлению и дальнейшему

использованию;установление причин списания объекта

(физический и моральный износ, реконструкция, нарушение условий эксплуатации,

аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для производства продукции,

выполнения работ и услуг либо для управленческих нужд);выявление лиц, по вине которых произошло

преждевременное выбытие объектов основных средств из эксплуатации, внесение

предложений о привлечении этих лиц к ответственности, установленной действующим

законодательством;возможность использования отдельных

узлов, деталей, материалов списываемого объекта и оценка исходя из цен

возможного использования, контроль за изъятием из списываемых основных

средств цветных и драгоценных металлов, определение веса

и сдача на соответствующий склад;осуществление контроля за изъятием из

списываемых объектов основных средств цветных

и драгоценных металлов, определением их количества, веса;составление акта на списание основных

средств (форма N ОС-4), акта на списание автотранспортных средств (форма

N ОС-4а) (с приложением актов об авариях, причин, вызвавших аварию, если

они имели место).

- Акт о списании объекта основных средств

(кроме автотранспортных средств) - форма N ОС-4 ;Акт о списании автотранспортных средств

- форма N ОС-4а;Акт о списании групп объектов основных

средств (кроме автотранспортных средств) - форма N ОС-4б.

- - по объектам основных средств, проходившим переоценку, указывается восстановительная стоимость по итогам последней проведенной переоценки;

- - по объектам, не проходившим переоценку, - первоначальная стоимость на дату принятия к бухгалтерскому учету.

- В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации.

- Затраты по списанию объектов основных средств, а также стоимость материальных ценностей, поступивших от разборки объектов основных средств, отражаются:

- - в разделе 3 "Сведения о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания" (форма N ОС-4);

- - в разделе 5 "Сведения о затратах, связанных со списанием автотранспортных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания" (форма N ОС-4а);

- - в разделе 2 "Сведения о поступлении материальных ценностей от списания объектов основных средств" (форма N ОС-4б).

- Инвентарная карточка учета объекта основных

средств - форма N ОС-6 ;Инвентарная карточка группового учета

объектов основных средств - форма N ОС-6а;Инвентарная книга учета объектов основных

средств - форма N ОС-6б (для малых предприятий).

2. Бухгалтерский учет

Согласно п.101 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 20 июля 1998 г. N 33н списание стоимости объектов основных средств отражается в бухгалтерском учете развернуто: по дебету счета учета списания (реализации) основных средств - первоначальная стоимость объекта, учитываемая на счете учета основных средств, и затраты, связанные с выбытием основных средств, которые предварительно аккумулируются на счете учета затрат вспомогательного производства (начисленная оплата труда и произведенные отчисления на социальное страхование работников, участвующих в операциях по выбытию основных средств, налоги и сборы, уплачиваемые из выручки при реализации основных средств и др.), а по кредиту указанного счета - сумма начисленных амортизационных отчислений, сумма выручки от продажи ценностей, относящихся к основным средствам. Доходы, расходы и потери от списания с бухгалтерского баланса объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы, расходы и потери от списания объектов основных средств с бухгалтерского баланса подлежат зачислению со счета учета списания (реализации) на финансовые результаты организации (п.103 Методических указаний) . Согласно п.75 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации утвержденных Приказом Минфина РФ от 28.06.2000 N 60н расходы, связанные со списанием основных средств, включая их остаточную стоимость, учитываются в составе:- внереализационных расходов – в случае списания при моральном и физическом износе основных средств;

- чрезвычайных расходов - в случае списания в результате аварий, стихийных бедствий и в иных чрезвычайных ситуациях.

3. Налоговый учет

В целях исчисления налога на прибыль необходимо руководствоваться главой 25 НК РФ. Согласно пп.8 п.1 ст.265 НК РФ в составе внереализационных расходов , уменьшающих налоговую базу по налогу на прибыль учитываются расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), охрану недр и другие аналогичные работы. При этом, необходимо учитывать требования ст.252 НК РФ о том, что расходы должны быть экономически обоснованы и документально подтверждены. Согласно п.13 ст.250 НК РФ в составе внереализационных доходов должны учитываться доходы в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств. Исключение составляют доходы, указанные в п.18 ст.251 НК РФ, а именно, доходы в виде стоимости материалов и иного имущества, которые получены при демонтаже, разборке при ликвидации выводимых из эксплуатации объектов, уничтожаемых в соответствии со статьей 5 Конвенции о запрещении разработки, производства, накопления и применения химического оружия и о его уничтожении и с частью 5 Приложения по проверке к Конвенции о запрещении разработки, производства, накопления и применения химического оружия и о его уничтожении. Указанные доходы не учитываются в целях налогообложения.Дата признания дохода в виде стоимости полученных материальных ценностей определяется в зависимости от метода определения доходов и расходов.При методе начисления такие доходы признаются на дату составления акта ликвидации амортизируемого имущества, оформленного в соответствии с требованиями бухгалтерского учета (пп.8 п.4 ст.271 НК РФ).При кассовом методе такие доходы признаются в момент оприходования имущества (п.2 ст.273 НК РФ).В целях исчисления налога на добавленную стоимость необходимо руководствоваться главой 21 НК РФ. Основной вопрос, возникающий при выбытии недоамортизированных основных средств – нужно ли восстанавливать НДС с остаточной стоимости выбывающих основных средств? Позиция налоговых органов. Уплаченная при приобретении ОС и принятии их к учету сумма налога, на которую уменьшен подлежащий уплате в бюджет НДС, должна быть восстановлена в части НДС, которая приходится на остаточную стоимость объекта, недосписанную на издержки производства и обращения через амортизацию. Данная позиция изложена, в частности, в Письме УМНС России по г. Москве от 02.11.2001 N 02-11/50849.Аргументы против. Налоговым Кодексом РФ не предусмотрено, что при выбытии основных средств до их полной амортизации налогоплательщик обязан возвратить в бюджет налог на добавленную стоимость, приходящийся на остаточную стоимость основных средств. Таким образом, выбытие основных средств до их полной амортизации не влечет возникновения обязанности налогоплательщика по возврату в бюджет налог на добавленную стоимость, приходящегося на остаточную стоимость выбывших основных средств. Такое решение было принято ФАС Северо-Западного округа от 17.03.2003г. по делу № А44-1997/02-С9 .При исчислении налога на добавленную стоимость необходимо так же учитывать, что согласно пп.2 п.1 ст.146 НК РФ передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций признается объектом обложения НДС.Пример. Организация производит ликвидацию оборудования в связи с полным моральным и физическим износом. Первоначальная стоимость оборудования 30 000 руб., сумма начисленной амортизации - 26 000 руб. Расходы по ликвидации (демонтаж) оборудования составили: - заработная плата и ЕСН работников, занимавшихся разборкой оборудования - 1000 руб., общепроизводственные расходы - 500 руб. Стоимость деталей и узлов, полученных от ликвидации - 2000 руб. В бухгалтерском учете организации будут оформлены проводки:В бухгалтерском учете списание объекта основных средств отражается следующими проводками: Дт 01-"Выбытие основных средств" Кт 01 – 30 000 руб. - отражена первоначальная стоимость списываемого оборудования; Дт 02 Кт 01-"Выбытие основных средств" – 26 000 руб. - списана сумма начисленной амортизации; Дт 91-2 Кт 01-"Выбытие основных средств" – 4000 руб. - списана остаточная стоимость оборудования; Дт 91-2 Кт 69, 70 – 1000 руб. - списаны затраты на заработную плату и ЕСН работников, занимавшихся разборкой оборудования связанные с ликвидацией (списанием) объекта основных средств;Дт 91-2 Кт 25 – 500 руб. - списаны общепроизводственные расходы, связанные с ликвидацией оборудования; Дт счета 10 Кт 91-1 - 2000 руб. - оприходованы материальные ценности, оставшиеся от списания объекта основных средств (по рыночной стоимости) . Дт 99 Кт 91-9 – 3 500 руб. - на сумму убытка от ликвидации оборудования.В целях налогового учета: сумма внереализационных расходов составит 5 500 руб. (4000 + 1000 + 500); сумма внереализационных доходов составит 2000 руб.Списание объектов основных средств (ОС) в бухгалтерском учете необходимо отражать в том случае, когда объект выбывает или больше не способен приносить организации экономические выгоды в будущем (п. 29 ПБУ 6/01). А как документально оформить списание основных средств?

Документы для списания объектов ОС

Сразу отметим, что действующее бухгалтерское законодательство не содержит обязательных к применению форм первичных учетных документов, которые необходимо составлять при списании объектов основных средств. Поэтому организация может разработать такие формы самостоятельно. Необходимо только обеспечить наличие в этих документах .

Для указанных целей можно использовать унифицированные формы первичной учетной документации по учету основных средств, которые были утверждены Постановлением Госкомстата от 21.01.2003 № 7 . Причем применять эти бланки можно как в первоначальном виде, так и доработав формы с учетом своих потребностей.

Но какой бы вариант первичной документации для учета списания ОС организация ни выбрала, применяемые формы необходимо закрепить в .

Унифицированная первичка для списания ОС

Упомянутым выше Постановлением Госкомстата от 21.01.2003 № 7 утверждены в том числе отдельные формы документов, которые можно использовать для подтверждения факта списания объектов ОС.

Применение тех или иных документов в соответствии с Указаниями по их заполнению, зависит от причины, по которой объект основных средств списывается в бухгалтерском учете.

Так, например, для подтверждения выбытия из состава основных средств при продаже, мене с другой организацией, предусмотрены следующие формы:

- для объектов ОС (кроме зданий, сооружений) - форма № ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»;

- для зданий и сооружений - форма № ОС-1а «Акт о приеме-передаче здания (сооружения)»;

- для группы объектов ОС (кроме зданий и сооружений) - форма № ОС-1б «Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)».

Подробнее об акте по форме № ОС-1 мы рассказывали в отдельной , и там же приводили образец заполнения этого первичного учетного документа. А подробнее о форме № ОС-1а мы рассказывал в этом .

В том случае, когда списываются объекты ОС, пришедшие в негодность, Постановление Госкомстата от 21.01.2003 № 7 предлагает использовать следующие бланки:

- для списания отдельного объекта ОС (кроме транспортных средств) — форму № ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)»;

- для списания автотранспортного средства -

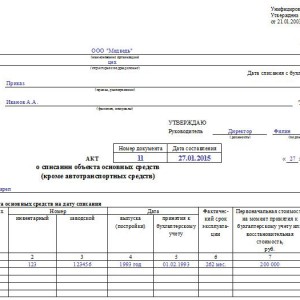

Акт списания основных средств используется для оформления выбытия объекта с предприятия по причине физического, морального износа, невозможности использовать его в дальнейшем по какой-либо причине. Госкомстат разработал 3 унифицированные формы акта: ОС-4 для всех объектов, кроме транспорта, ОС-4а – для автотранспортных средств и ОС-4б для групп объектов. В статье предлагаем подробнее остановиться на общей форме акта ОС-4, разберем порядок заполнения бланка ОС-4, скачать образец заполнения акта списания основных средств можно в конце статьи.

Каждый объект основных средств рано или поздно приходит в негодность, ломается, изнашивается, морально устаревает, заканчивается срок использования. Все это может послужить поводом для списания объекта с учета.

Для осуществления процедуры списания основного средства директором назначается комиссия, в задачи которой входит осмотр и оценка состояния объекта. Если комиссия решит, что к дальнейшей эксплуатации основное средство не пригодно, ремонту и восстановлению не подлежит, то составляется акт списания по форме ОС-4.

Осмотр объектов проводится в процессе инвентаризации, которая, как правило, предшествует процедуре списания. Во время инвентаризации основных средств комиссия оценивает состояние имеющихся активов и в отдельный документ заносится те из них, которые необходимо списать.

Руководитель, ознакомившись с данным перечнем, составляет . На основании этого письменного распоряжения начинается процедура выбытия. Основной документ, подтверждающий факт списания – это акт по форме ОС-4.

Порядок заполнения акта списания форма ОС-4

Заполнение титульного листа:

- Наименование предприятия и подразделение, из которого списывается объект;

- Основание – приказ или распоряжение директора, указывается его номер и дата;

- Материальное ответственное лицо – фамилия, инициалы, табельный номер;

- Номер и дата акта списания;

- Причина списания – моральный износ, физический износ, механические повреждения и пр.

Оформление 1 раздела:

Информация об основном средств на момент списания:

1 – название и марка объекта.

2,3 – номера: по инвентарной карточке и по заводскому паспорту.

4,5 – даты выпуска и принятия к учету.

6 – период, в течение которого объект эксплуатировался с начислением амортизации. То есть периоды, когда амортизация не начислялась не учитываются (модернизация, консервация).

7 – стоимость, по которой основное средство было принято к бухгалтерскому учету, если проводилась переоценка, то здесь пишется восстановительная стоимость, полученная в результате переоценки.

8 – величина начисленной амортизации с начала использования.

9 – остаточная стоимость (гр. 7 минус гр.8).

Оформление 2 раздела:

Краткая характеристика списываемого объекта основных средств:

- Наименование объекта;

- Количество;

- Содержание драгоценных камней и металлов.

По итогам заполненных разделов формы ОС-4 и на основании осмотра и оценки основного средства комиссия пишет свое заключение о необходимости списать актив по определенной причине. Пример написания заключения можно посмотреть в образце, представленном ниже.

Вся сопровождающая документация прикладывается к оформленному акт списания ОС-4, перечень прилагаемых документов приводится в одноименном поле.

Председатель комиссии и все его члены подписывают составленный акт.

Оформление 3 раздела:

При списании объекта основных средств при необходимости проводится демонтаж, этот процесс может сопровождаться определенными затратами, которые следует отразить в третьем разделе бланка акта ОС-4:

1 — Вид работ, связанных с выбытием.

2 — Документ, на основании которого выполняются эти работы.

3 – стоимость работ.

4,5 – корреспондирующие счета по списанию затрат.

Одновременно с этим в процессе разборки и демонтажа от объекта могут остаться какие-то детали, материалы, которые можно принять к учету и в дальнейшем использовать, такого рода поступления отражаются также в разделе 3 бланка формы ОС-4.

7 – название материальных ценностей.

8 – номер по номенклатуре предприятия.

9 – единица измерения данных ценностей.

10 – количество.

11,12 – стоимость единицы и общая стоимость принимаемых к учету ценностей.

13,14 – корреспондирующие счетов по принятию объекта к учету.

Данные графы заполняются бухгалтером, который по результатам заполненной таблицы третьего раздела считает прибыль или убыток от списания основного средства.

Бухгалтер делает отметку о выбытии объекта в инвентарной карточке и подписывает акт. () Если это малое предприятие, то отметка о выбытии делается в .

Заполненный бланк акта ОС-4 утверждается руководителем, который ставит свою подпись на титульном листе формы.

Пример заполнения акта списания можно посмотреть ниже.

Надо отметить, что если для списания объекта используется форма ОС-4, то для его приема-передачи заполняется форма ОС-1, ОС-1а для зданий и сооружений или ОС-1б для групп объектов. Скачать образец и бланк ОС-1 можно , ОС-1а – в .

При внутреннем перемещении объектов основных средств оформляется .

Образец для скачивания

Обсуждение: 3 комментария

Ксюша, отлично, что образец акта списания вам помог.

Ответить

На работе озадачили списанием, чего я еще ни разу не делала, зато с помощью вашей подсказки быстро разобралась что да как. Ваш сайт просто находка, особенно для начинающих бухгалтеров, как я.

Ответить

Подскажите по ситуации на предприятии. Локомотив длительное время демонтажировался. В мае 2014 составлен отчет о разделке. В сентябре 2014 составлен комиссией акт.ОС-4, подписан комиссией и поставлена дата составления на акте 30.09.2014. Далее акт ОС-4 был направлен на утверждение с Дальнего Востока в Москву, но из-за отдаленности, акт был утвержден в феврале 2015 года. О чем свидетельствует лист согласования комиссии людей допускающих акт к утверждению. Какой датой необходимо сделать выбытие ОС с баланса? По дате составления или по дате утверждения акта? И является ли лист согласования подтверждением проставления даты утверждения? Спасибо

Ответить

В деятельности практически любой , имеющей собственное имущество, может наступить ситуация, когда необходимо будет снять с учета основное средство. Как правильно документально оформить данное мероприятие и на что необходимо обратить внимание? Рассмотрим такой вопрос более детально.

Документальное оформление списания основных средств

Как и любой другой факт производственно-хозяйственной деятельности предприятия, списание основного средства должно быть обязательно задокументировано. Именно на основании этой документации будет приниматься решение о том, действительно ли необходимо списывать объект основного средства, какие мероприятия для этого нужно будет произвести и какой возможный доход компания может получить при ликвидации объекта.

Для отображения данной информации имеется установленная законодательством документация, к которой относятся ОС-4 и ее два подвида ОС-4а и ОС-4б. Хотя данные акты установлены и регламентированы законодательством, их использование не является абсолютно обязательным. Организация имеет право использовать унифицированные формы документов при списании основного средства либо разработать самостоятельно иные формы, которые должны быть отражены в учетной политике предприятия и содержать все основные необходимые сведения.

Когда проводится процедура списания основного средства, на данную процедуру комиссией составляется соответствующий акт, который обязательно утверждается и подписывается руководителем компании. Правильно оформленный акт списания передается сотрудникам бухгалтерии, которые на его основании формируют . Кроме того, на основании данного акта вносятся записи в на объект, которая будет храниться на предприятии в течение пяти лет.

Акт о списании

Акт о списании основных средств — это первичный документ, в котором фиксируется факт хозяйственной деятельности предприятия в части выбытия объекта основного средства. Именно на его основе будут составляться соответствующие проводки в бухгалтерском учете и проводиться дальнейшие действия по ликвидации объекта.

Акт о списании основных средств — это первичный документ, в котором фиксируется факт хозяйственной деятельности предприятия в части выбытия объекта основного средства. Именно на его основе будут составляться соответствующие проводки в бухгалтерском учете и проводиться дальнейшие действия по ликвидации объекта.

Организация имеет право воспользоваться предложенными в законодательстве актами на списание основных средств либо на их основе разработать собственные бланки. При втором варианте необходимо учитывать, что в нем должны содержаться все основные сведения, необходимые для грамотного отображения процедуры. К таким данным относятся наименование основного средства и его инвентарный номер, причины списания, дата постановки и списания с бухгалтерского учета.

Особо необходимо отметить следующий момент: в обязательном порядке в акте следует указывать причину выбытия основного средства с баланса предприятия. Эта информация будет вноситься в автоматизированную программу по бухгалтерскому учету, а затем на ее основе будут формироваться соответствующие проводки. Будь то халатное отношение к объекту, его порча или хищение, результат воздействия чрезвычайной или стихийной ситуации, простое моральное устаревание или физический износ — причина должна быть обязательно указана.

Списание основных средств описано в видео ниже:

Форма ОС-4

Основным актом является форма ОС-4, предназначенная для списания основных средств (кроме ). В этом документе указываются сведения о состоянии объекта на момент его списания (инвентарный номер, дата выпуска, фактический период эксплуатации, первоначальная и , сумма начисленных амортизационных отчислений), а также индивидуальные характеристики, присущие этому объекту (наименование, количество, содержание драгоценных металлов).

В конце акта записывается заключение комиссии о том, что объект необходимо списывать по той или иной причине. Отдельно помечается информация о том, какие работы необходимо произвести при ликвидации объекта, какие затраты при этом предприятие понесет и что можно получить от ликвидации объекта.

Скачать бесплатно бланк акта можно .

Пример заполнения ОС-4

Акт о списании подписывается всеми членами комиссии и ее председателем, а затем утверждается руководителем организации.

Формы ОС-4а и ОС-4б

Акт по форме ОС-4а предназначен для списания автотранспортных средств, состоящих на балансе организации. Заполнение его аналогично тому, как формируется акт ОС-4, с тем лишь отличием, что автомобиль, естественно, будет иметь индивидуальные характеристики и параметры.

Скачать данную форму в MS-Excel можно .

Образец оформления ОС-4а

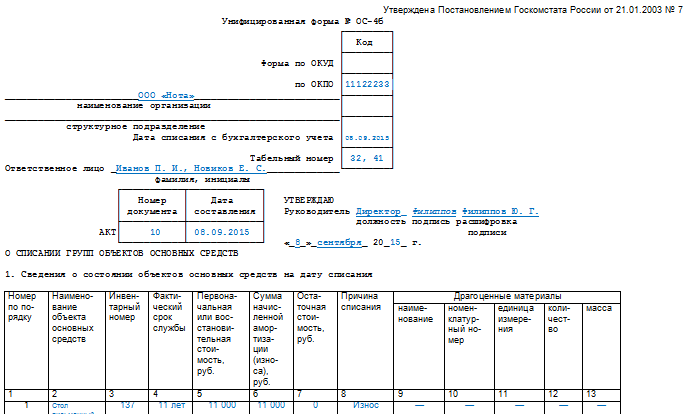

Акт по форме ОС-4б предназначен для того, чтобы списывать не один объект основных средств, а целую группу однородных предметов. Параметры и графы данного акта аналогичны, как и в первых двух вариантах, только каждый объект необходимо включать по отдельности.

Образец заполнения ОС-4б

Все эти акты можно скачать в специальном законодательном документе — Постановлении «Об утверждении унифицированных форм» от 21.01.2003 № 7. Их используют либо в первоначальном виде без изменений, либо вносят необходимые коррективы.

Проводки по списанию описаны в видео ниже:

Протокол заседания комиссии

После того как акт на списание основного средства составлен, необходимо оформить протокол заседания комиссии, который представляет собой документ, содержащий информацию о проводимом мероприятии и принятом по нему решении. Данный протокол подписывается всеми членами комиссии и ее председателем и содержит основные положения о том, кто выступал и по какому вопросу, и какое решение было принято.

Протокол по списанию основного средства может выглядеть следующим образом:

ПРОТОКОЛ

заседания комиссии по списанию основных средств

«Звезда»

04.08.2017г. № 4

Присутствовали:

- Симонов С.А. – генеральный директор АО «Звезда»;

- Свердлов К.С. — главный инженер;

- Иванов П.В. – начальник отдела материально-технического снабжения;

- Никифорова Т.И. — главный бухгалтер;

- Медведева А.В. — секретарь комиссии по списанию.

Повестка дня

Списание станка с числовым программным управлением для изготовления труб ТБСУ.

Свердлова К.С.

— на комиссию по списанию основного средства представлены документы на списание станка с ЧПУ «Верона», 1997 года выпуска, инв. №10480683, 3,5 млн. руб.;

Основное средство осмотрено на месте его расположения. Оно в наличии, имеет 100% физический и моральный износ. Согласно заключению специалистов — ремонтников (акт технической экспертизы от 01.06.2017 г.) в результате длительной интенсивной эксплуатации оборудование выработало свой физический ресурс, а потому подлежит списанию.

Постановили: разрешить списание станка с ЧПУ «Верона», 1997 года выпуска, инв. №10480683, первоначальной стоимостью 3,5 млн. руб.

Председатель комиссии С.А.Симонов

Главный инженер К.С.Свердлов

Начальник отдела МТС П.В.Иванов

Главный бухгалтер Т.И.Никифорова

Секретарь комиссии А.В.Медведева

Заключение комиссии по списанию

Заключение комиссии по списанию объекта основного средства может быть включено в акт на списание, а может быть оформлено в виде отдельного документа или приложения к акту. Законодательством не установлено, как именно должно оформляться такое заключение, а потому организация имеет полное право самостоятельно разрабатывать его форму.

Заключение комиссии по списанию объекта основного средства может быть включено в акт на списание, а может быть оформлено в виде отдельного документа или приложения к акту. Законодательством не установлено, как именно должно оформляться такое заключение, а потому организация имеет полное право самостоятельно разрабатывать его форму.

В заключении полностью прописывается информация о том, какие мероприятия были проведены, на основании чего составлялся акт на списание, кто виновен в непригодности основного средства. В конце обязательно должно быть указано, как пример, что заключение комиссии следующее: «основное средство должно быть списано с баланса предприятия, поскольку его в дальнейшем его использование невозможно».

Еще больше полезной информации о списании ОС найдете в видео ниже:

Акт списания основных средств - образец заполнения и бланк можно скачать на нашем сайте - отражает процесс снятия ОС с учета в организации. Как правильно оформить акт на списание актива или группы средств? Каковы нюансы оформления документа при списании автомобиля? В этой статье вы узнаете ответы на эти и другие вопросы, а также ознакомитесь с примерами правильного заполнения акта.

Для чего нужен акт о списании объекта основных средств

Акт списания основных средств — первичный документ, детализировано фиксирующий процесс выбытия ОС.

На основе информации, представленной в акте, производятся следующие действия:

- вносятся записи в инвентарную карточку списываемого ОС;

- в бухучете формируются проводки:

- по списанию ОС;

- отражению связанных с выбытием ОС расходов;

- оприходованию МПЗ, оставшихся от выбывшего ОС;

- отражаются внереализационные доходы (расходы) в налоговом учете (п. 13 ст. 250 НК РФ , подп. 8 п. 1 ст. 265 НК РФ).

Существуют унифицированные формы таких актов (утверждены постановлением Госкомстата РФ от 21.01.2003 № 7). Различаются они сферой применения:

- ОС-4 - для ОС, кроме автотранспорта и группы ОС;

- ОС-4а - для автотранспорта;

- ОС-4б - для группы ОС.

Об основных правилах отражения информации о списываемых ОС в формах ОС-4, ОС-4а, ОС-4б читайте в статьях:

- «Унифицированная форма № ОС-4 — акт о списании объекта ОС» ;

- «Унифицированная форма № ОС-4а — бланк и образец» ;

- «Унифицированная форма № ОС-4б — бланк и образец» .

Для формирования акта списания основных средств организации вправе применять бланки собственной разработки с указанием всех требуемых сведений (пп. 2-4 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

О том, как правильно составить на акт о списании основных средств образец заполнения, расскажем в дальнейших примерах.

Образцы акта и заключения комиссии по списанию основных средств

Акт списания основных средств, по сути, представляет собой заключение компетентной комиссии о возможности списания одного или нескольких объектов. На бланке акта при этом сначала указывается информация об объекте и сведения о событиях, предшествующих списанию. Приведем пример.

По результатам осмотра сооружения для хранения инвентаря, принадлежащего подразделению «Склад» ООО «Мир производства» и числящегося на его учете в составе ОС, выявлена его непригодность для дальнейшего применения по причине физического износа и составлен дефектный акт на списание ОС от 20.06.2018 № 3.

Приказом исполнительного директора ООО «Мир производства» О. М. Митина от 21.02.2019 № 26 вынесено решение о демонтаже сооружения.

Сведения из инвентарной карточки деревянного сооружения:

- Сотрудник, отвечающий за его сохранность, — комендант А. А. Головлев (учетный номер — 000165).

- Инвентарный номер — 0001596СК.

- Дата выпуска (постройки) — 20.07.2007.

- Дата начала эксплуатирования — 21.07.2007.

- Срок полезного использования — 168 мес.

- Фактический срок эксплуатации - 131 мес.

- Период эксплуатации — с 21.07.2007 до 21.02.2019 (139 мес.).

- Первоначальная стоимость — 364 268 руб.

- Сумма списанной амортизации — 284 042 руб.

- Остаточная стоимость — 80 226 руб. (364 268 - 284 042).

Демонтаж сооружения проводился штатным рабочим, труд которого оплачивался по соглашению от 21.02.2019 № 1 к трудовому договору. Затраты на оплату труда составили 10 640 руб. (в т. ч. страховые выплаты 2 455 руб.). Сооружение разобрано за 1 день (22.02.2019).

После разборки сооружения доски (50 шт.) рыночной стоимостью 120 руб./шт. оставили для хознужд.

Укрепляющие металлические конструкции (5 шт.) стоимостью 1 130 руб./шт. оставили для продажи в качестве металлолома.

По итогам демонтажа сооружения составлен акт на списание ОС от 25.02.2019 № 4 (утвержден директором 29.02.2019).

Заполненный образец акта списания основных средств смотрите ниже:

Пример заполнения акта на списание автотранспорта

После осмотра пострадавшего в аварии легкового автомобиля, закрепленного за подразделением «Офис» ООО «Мир производства», комиссия вынесла решение о финансовой нецелесообразности восстановления (дефектный акт от 25.02.2019 № 2).

Приказом директора от 26.02.2019 № 14 принято решение о разборке автомобиля, продаже металлолома и оприходовании рабочих деталей на склад.

Автомобиль передан на разборку организации-подрядчику. Детали, находящиеся в рабочем состоянии, оприходованы в качестве запчастей. Металлолом передан на склад для продажи.

Акт на списание автомобиля от 27.02.2019 № 3 заполнен на основании:

- инвентарной карточки по учету автомобиля;

- дефектного акта от 25.02.2019 № 2;

- свидетельства о снятии с учета в ГИБДД;

- акта оказанных услуг подрядчиком от 27.02.2019 № 145;

- акта на оприходование материалов от разборки автомобиля от 27.02.2019 № 1 (форма № М-35).

Заполненный образец акта представлен ниже:

Пример заполнения акта на списание групп ОС

Инвентаризационной комиссией 29.03.2019 в подразделении «Офис» ООО «Мир производства» обнаружены неиспользуемые в деятельности принтеры (заменены новыми МФУ с высокой производительностью).

Приказом директора от 01.04.2019 № 5 постановлено продать обнаруженные принтеры.

Акт о списании основных средств (группы принтеров) от 05.04.2019 № 2 составлен на основании:

- инвентарных карточек по принтерам;

- акта инвентаризации от 29.03.2019;

- акта купли-продажи принтеров от 05.04.2019 № 12.

Заполненный образец акта выложен ниже:

Итоги

Акт о списании основных средств заполняется на основе сведений из приказа руководителя и первичных документов по учету ОС. Признак правильно заполненного акта — возможность на основе отображенной в нем информации детально отследить весь процесс по выбытию ОС из учета организации.