Текущая доходность облигации представляет собой отношение периодических платежей к цене приобретения облигации. Поскольку купонные облигации торгуются, как правило, по цене выше номинала, то текущая доходность будет ниже купонной ставки по этой облигации. Если облигация торгуется по цене ниже номинала, то ситуация будет обратной. Соответственно, с помощью финансового калькулятора, определив текущую доходность облигации, Вы получите представление о том, на какую доходность в % годовых вы можете рассчитывать по данной облигации.

Итого: Текущая доходность облигации : введите данные % годовых.

Доходность облигации к погашению

Калькулятор доходности облигации к погашению - это процентная ставка в норме дисконта, которая приравнивает величину объявленного потока купонных платежей к текущей рыночной стоимости облигации. Данный показатель рассчитывается при условии, что Вы намерены держать облигации до срока их погашения. Чем дороже Вы купили облигацию, тем меньше доходность к погашению.

Итого: Доходность облигации к погашению : введите данные % годовых.

Доходность облигации к продаже

Калькулятор доходности облигации к продаже - это процентная ставка в норме дисконта, которая приравнивает величину объявленного потока купонных платежей к текущей рыночной стоимости облигации. Чем дороже Вы купили облигацию, тем меньше доходность к продаже.

Итого: Доходность облигации к продаже : введите данные % годовых.

Текущая цена облигации

Финансовый калькулятор приведенной (текущей, справедливой) стоимости облигации - это оценка того, сколько в настоящий (или текущий) момент должна стоить облигация, параметры которой известны.

Итого: Текущая цена облигации : введите данные рублей.

Сумма купонного дохода по облигации

Калькулятор позволяет вычислить сумму купонного платежа на 1 облигацию, на который можно рассчитывать, сохранив ее до даты выплаты купона.

Итого: Сумма купонного дохода по облигации : введите данные рублей.

Накопленный купонный доход

Калькулятор позволяет вычислить сумму накопленного купонного дохода на заданную дату на 1 облигацию, т.е. ту сумму, которую придется доплатить при покупке в заданную дату 1 облигации.

Итого: Накопленный купонный доход : введите данные рублей.

Преимущества

Главные преимуществами облигационного займа:

- инвестиции больших денежных средств без угрозы вмешательства владельцев облигаций в менеджмент организации;

- привлечение денежных средств частных инвесторов (населения) и юридических лиц на достаточно длительный срок и возможно на более выгодных условиях чем акции и др. ценные бумаги;

В отличие от акции , которая представляет собой собственный капитал акционерного общества, облигация есть представитель заемного капитала. Акции выпускаются лишь акционерными обществами, облигации - любыми коммерческими организациями и государством.

Номинал облигации - денежная сумма, указанная на ценной бумаге, которую эмитент берет взаймы и обещает выплатить по истечении определенного срока погашения и на определенных условиях процентной ставки.

По срокам - бываю срочные и бессрочные.

Виды

Государственные облигации - ценные бумаги, выпускаемые с целью покрытия бюджетного дефицита от имени государства или местных органов власти, но обязательно гарантированные правительством.

Государство устанавливает тж. эмиссионный курс - цену, по которой облигации продаются банкам. Рыночной является цена, по которой продаются и покупаются на рынке ссудных капиталов.

Корпоративные облигации - ценные бумаги, эмитированные корпорациями (юридическими лицами) для инвестирования в свою деятельность. Как правило, они являются долгосрочным долговым инструментом со сроком погашения более года.

Купонные облигации - ценные бумаги, содержащие отрезные купоны, по которым после оговоренного срока начисляется и выплачивается доход по проценту.

— , удостоверяющая отношения займа между кредитором — владельцем облигации и должником — эмитентом облигации.

Облигация удостоверяет внесение ее владельцем денежных средств и подтверждает обязательство возместить ему номинальную стоимость облигации в заранее установленный срок с уплатой фиксированного процента.

К основным параметрам облигации относятся: номинальная цена, выкупная цена в случае, если она отличается от номинальной, норма доходности и сроки выплаты процентов. Момент выплаты процентов оговаривается в условиях эмиссии и может производиться раз в год, по полугодиям или поквартально.

Способы выплаты дохода по облигации

В мировой практике используется несколько способов выплаты доходов по облигациям, в их числе:

- установление фиксированного процентного платежа;

- применение ступенчатой процентной ставки;

- использование плавающей ставки процентного дохода;

- индексирование номинальной стоимости облигации;

- реализация облигаций со скидкой (дисконтом) против их нарицательной цены;

- проведение выигрышных займов.

Установление фиксированного процентного платежа является распространенной и наиболее простой формой выплаты дохода по облигациям.

При использовании ступенчатой процентной ставки устанавливается несколько дат, по истечении которых владельцы облигаций могут либо погасить их, либо оставить до наступления следующей даты. В каждый последующий период ставка процентов возрастает.

Ставка процента по облигациям может быть плавающей , т.е. изменяющейся регулярно (каждые полгода и т.п.) в соответствии с динамикой учетной ставки центрального банка или уровнем доходности , размещаемых путем аукционной продажи.

В отдельных странах в качестве антиинфляционной меры практикуют выпуск облигаций с номиналом, индексируемым с учетом роста .

По некоторым облигациям проценты не выплачиваются. Их владельцы получают доход благодаря тому, что покупают эти облигации с дисконтом (скидкой против нарицательной стоимости), а погашают по номиналу.

Доход по облигациям может выплачиваться в форме выигрышей , достающихся отдельным их владельцам по итогам регулярно проводимых тиражей.

Курс облигации

Облигации, являясь объектом купли-продажи на , имеют рыночную цену, которая в момент эмиссии может быть равна номиналу, а также быть ниже или выше его. Рыночные цены существенно различаются между собой, поэтому для достижения их сопоставимости рассчитывается курс облигации . Под курсом облигации понимают покупную цену одной облигации в расчете на 100 денежных единиц номинала. Курс облигации зависит от средней величины ссудного рыночного процента, существующего в данный момент, срока погашения, степени надежности эмитента и ряда других факторов.

Расчет курса производится по формуле:

- Р к — курс облигации;

- Р — рыночная цена;

- N — номинальная цена облигации.

Доходность облигации

Доходность облигации характеризуется рядом параметров, которые зависят от условий, предложенных эмитентом. Так, например, для облигаций, погашаемых в конце срока, на который они выпущены, доходность измеряется:

- купонной доходностью;

- текущей доходностью;

- полной доходностью.

Купонная доходность

Купонная доходность — норма процента, которая указана на ценной бумаге и которую эмитент обязуется уплатить по каждому купону. Платежи по купонам могут производиться раз в квартал, по полугодиям или раз в год.

Например, на облигации указана купонная доходность в 11,75% годовых. Номинал облигации — 1,0 тыс. руб. На каждый год имеется два купона. Это значит, что облигация принесет полугодовую прибыль 58,75 руб. (1,0 . 0,1175 . 0,50), а за год — 117,5 руб.

Текущая доходность

Текущая доходность (CY ) облигации с фиксированной ставкой купона — определяется как отношение периодического платежа к цене приобретения.

Текущая доходность характеризует выплачиваемый годовой процент на вложенный капитал, т.е. на сумму, уплаченную в момент приобретения облигации. Текущая доходность определяется по формуле:

Например, если купонная доходность — 11,75%, а курс облигации — 95,0, то ее текущая доходность составит:

Вместе с тем текущая доходность не учитывает изменения цены облигации за время ее хранения, т.е. другого источника дохода.

Текущая доходность продаваемых облигаций меняется в соответствии с изменениями их цен на рынке. Однако с момента покупки она становится постоянной (зафиксированной) величиной, так как ставка купона остается неизменной. Нетрудно заметить, что текущая доходность облигации, приобретенной с дисконтом, будет выше купонной, а приобретенной с премией — ниже.

Показатель текущей доходности не учитывает курсовую разницу между ценой покупки и погашения. Поэтому он не пригоден для сравнения эффективности операций операций с различными исходными условиями. В качестве меры общей эффективности инвестиций в облигации используется показатель доходности к погашению.

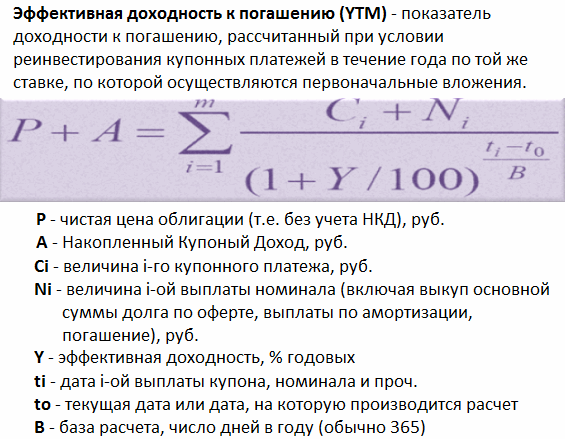

Доходность к погашению

Доходность к погашению (YTM) — это процентная ставка в коэффициенте дисконтирования, которая устанавливает равенство между текущей стоимостью потока платежей по облигации и её рыночной ценой .

![]()

Рассмотрим некоторые важнейшие свойства этого показателя. По сути он представляет собой внутреннюю доходность инвестиции (IRR). Однако, реальная доходность облигации к погашению будет равна YTM только при выполнении следующих условий:

Очевидно, что независимо от желаний инвестора второе условие достаточно трудно выполнить на практике.

В таблице приведены результаты расчета доходности к погашению облигации, приобретенной в момент выпуска по номиналу в 1000 с погашением через 20 лет и ставкой купона 8%, выплачиваемого раз в год, при различных ставка реинвестирования.

Зависимость доходности к погашению от ставки реинвестированияИз приведенных расчетов следует, что между доходностью к погашению и ставкой реинвестирования купонного дохода существует прямая зависимость. С уменьшением будет уменьшаться и величина , с ростом величина будет также расти.

Полная доходность

Полная доходность учитывает все источники дохода. В ряде экономических публикаций показатель полной доходности называют ставкой помещения . Определив ставку помещения в виде годовой ставки сложных или простых процентов, можно судить об эффективности приобретенной ценной бумаги.

Начисление процентов по ставке помещения на цену приобретения дает доход, эквивалентный фактически получаемому по ней доходу за весь период обращения этой облигации до момента ее погашения. Ставка помещения является расчетной величиной и в явном виде на рынке ценных бумаг не выступает.

При определении доходности облигации учитывается цена приобретения (рыночная цена), которая сама зависит от ряда факторов. Покупатель облигации в момент ее приобретения рассчитывает на получение дохода в виде серии твердых выплат в форме фиксированных процентов, которые осуществляются в течение всего срока ее обращения, а также возмещение ее номинальной стоимости к концу этого срока.

Поэтому если ежегодно получаемые по облигациям выплаты будут помещены на банковский депозит или инвестированы каким-либо иным образом и станут приносить ежегодный процентный доход то стоимость облигации будет равна сумме двух слагаемых — современной стоимости ее аннуитетов (серии ежегодных выплат процентных платежей) и современной стоимости ее номинала:

![]() (9.3)

(9.3)

![]()

В случае когда облигация предусматривает выплату процентов по полугодиям или поквартально, курсовая стоимость облигации рассчитывается по формулам:

Пример. По облигации номинальной стоимостью 10,0 тыс. руб. в течение 10 лет (срок до ее погашения) будут выплачиваться ежегодно в конце года процентные платежи в сумме 1,0 тыс. руб. (g= 10%), которые могут быть помешены в банк под 11% годовых. Определим цену облигации при разных процентных ставках.

Рыночная цена облигации по формуле (9.3) составит:

НКД по облигациям - это механизм выплаты процентного дохода по долговым ценным бумагам. Он дает возможность продать их раньше времени без финансовых потерь. Чтобы стало более понятно, осветим базовые термины.

Что такое облигация

Облигация (от лат. obligation - «обязательство») - это долговая ценная бумага, закрепляющее право на получение денежных средств по номинальной стоимости. Фактически это долговая расписка с той лишь разницей, что ее «выписывает» (выпускает) экономический регулятор - биржа.

Выпуск ценных бумаг называется эмиссией, а ее владелец - эмитентом.

Эмитент обращается на зарегистрированную биржу, которая производит эмиссию на рынок долговых ценных бумаг с определенным номиналом - стоимостью, которую необходимо вернуть на момент окончания действия облигации.

Купонная облигация

Инвесторы, как правило, покупают на биржах ценные бумаги с целью получения прибыли. Либо хотят сохранить свои капиталы в надежных финансовых инструментах. В зависимости от доходности облигации подразделяются на следующие виды:

- Купонные.

- Дисконтные.

- Смешанные.

- С плавающей процентной ставкой.

Мы не будем подробнее здесь расписывать каждый вид. Нас интересует лишь НКД по облигациям. Это понятие напрямую относится только к купонному виду. Что это за долговые ценные бумаги?

Купонная облигация - долговая ценная бумага с фиксированной процентной ставкой от номинала. Например, инвестор приобрел облигацию на рынке с номиналом в 1000 руб. за 1100 руб. Срок выплаты по ней - один год. С первого взгляда можно сделать неправильный вывод, что инвестор приобретает заведомо убыточный актив, но это не так. Его интересует стоимость не самой ценной бумаги, а купона по ней - выплаты за определенный отрезок времени начисленных процентов. За облигацию в 1000 рублей наш инвестор будет получать каждые 3 месяца доход, например, в размере 200 рублей. Теперь вырисовывается очевидная выгода: за один год она будет составлять 700 рублей: 800 руб. по купону минус 100 руб. за потерю от номинала (покупка 1000 руб. за 1100 руб.).

Теперь мы подошли к основному понятию нашей статьи.

Что такое НКД по облигациям

Наш абстрактный пример выше - эталон поведения на рынке инвесторов. Однако динамика на нем такова, что лишь их малая часть дожидается окончания сроков выплаты по номиналу и купону. Трейдеры, брокеры, спекулянты, инвесторы каждый день продают и покупают различные акции, облигации, фьючерсы, форварды и пр.

НКД по облигациям - это перерасчет доходности по купону в случае продажи ценной бумаги раньше положенного срока. Это отражается в самом названии - накопленный купонный доход. Т. е. та сумма, которая уже положена инвестору, но ещё необходимо подождать определенное время, чтобы её получить по графику. Деньги, как известно, должны постоянно работать и приносить прибыль. Поэтому многие и продают облигации раньше времени - после того как поняли, что они могут заработать больше денег на других инвестиционных продуктах. Причины продажи, конечно, могут быть и иные. Подробно эту тему затрагивать мы не будем, так как она не относится к нашей.

Формула расчета

НКД, как правило, размещен в специальном разделе в торговом терминале. Его также публикуют различные тематические сайты, однако мы скажем о том, как же произвести расчет НКД самостоятельно. Для этого необходимо знать исходные данные:

- Номинал.

- Размер купона.

- Дата последних выплат.

Итак, НКД рассчитывается по формуле:

НКД = НО х (С: 100) х Т: 365, где:

- НО - номинал облигации.

- С - процент годовых по ставке купона.

- Т - количество дней с момента начисления последних выплат по текущую дату.

Приведем пример расчета

Допустим, мы купили купон с номинальной стоимостью 1000 рублей. Процент выплат составляет 10 % годовых один раз в год. Предположим, что предыдущие выплаты по купону были 1 мая 2017 года, а мы решили продать облигацию 10 мая 2017 года. Подставляем все исходные данные в приведенную выше формулу и получаем:

1000 х 0,1 х 0,027 = 2,7 рубля.

Из этого следует, что наша облигация с номиналом 1000 рублей «заработала» 2.7 рубля за 10 майских дней в 2017 году. С этим учетом мы и будем продавать ценную бумагу на вторичных рынках. При покупке купонных облигаций инвесторы также производят расчет, определяя доходность по ним.

Налогообложение

Итак, мы уже сказали, что НКД по облигациям - это доход от купонной облигации при ее продаже ранее положенного срока. Не стоит забывать, что полученная сумма от НКД является объектом налогообложения. Для обычных граждан налоговая база при осуществлении операций с ценными бумагами облагается 13-процентным налогом на доходы физических лиц. Однако нужно помнить, что покупка ценных бумаг вместе с уже начисленным НКД не попадает под налогообложение.

Пример

Мы купили облигацию с номиналом 1000 рублей с накопленным по ней купоном - НКД - 50 рублей. В момент продажи мы получили по купону 100 рублей. Итого в качестве подоходного налога мы отдадим 13 % от 50 заработанных рублей.

Облигации федерального займа для физических лиц

В 2017 году произошло событие, которое взволновало российскую общественность: Минфин объявил о продаже «народных облигаций». Наши граждане уже на генном уровне воспринимают подобные заявления в штыки, так как опыт предыдущих эпох показывал, что доверять нашему государству - довольно рискованное занятие. Несмотря на это, всё же появился новый инвестиционный инструмент - облигации федерального займа для физических лиц, который рассчитан, по словам ведомства, для «россиян с достатком ниже среднего, не владеющих глубокими познаниями и пониманием функционирования финансового рынка».

Наши граждане перевели вышеперечисленную фразу менее красивыми словами: «для нищих дураков». Однако доходность по ним оказалось чуть выше, чем у банковского депозита и облигаций федерального займа на биржах. Подробнее об этом поговорим в следующем разделе.

Доходность «народных облигаций»

Доходность облигаций федерального займа для физических лиц составит 8.5 %. Их нельзя будет приобретать юридическим лицам, а также спекулировать на них - перепродавать с целью извлечения прибыли. Фактически «народные облигации» становятся обычным банковским депозитом. У многих экспертов сразу же возник вопрос о том, зачем они нужны. Российский бюджет они вряд ли наполнят, так как объем эмиссии ничтожно мал. К тому же доходность облигаций федерального займа на бирже ниже на 0.5 %, чем у «народных».  Пока это привело лишь к тому, что заявки идут от крупных состоятельных инвесторов, и до обычных граждан они еще массово не дошли. Глава Минфина - А. Силуанов - надеется, что такая мера позволит повысить финансовую грамотность населения и заставит вытащить «из-под подушки» значительные суммы. Низкая инфляция не обесценивает эти деньги, поэтому остается надежда на то, что население само вложит их в развитие экономики. Понятие «российские облигации» до сих остается непонятным большинству граждан нашей страны.

Пока это привело лишь к тому, что заявки идут от крупных состоятельных инвесторов, и до обычных граждан они еще массово не дошли. Глава Минфина - А. Силуанов - надеется, что такая мера позволит повысить финансовую грамотность населения и заставит вытащить «из-под подушки» значительные суммы. Низкая инфляция не обесценивает эти деньги, поэтому остается надежда на то, что население само вложит их в развитие экономики. Понятие «российские облигации» до сих остается непонятным большинству граждан нашей страны.

Теоретическая составляющая покупки и продажи облигаций (доходность облигаций)

По сравнению с рынком акций и производных инструментов, рынок облигаций менее изменчив и рискован, и как следствие рынок облигаций имеет меньший потенциал доходности.

Разновидность по эмитентам, классификация (параметры облигаций)

Основные виды облигаций, которые можно приобрести на фондовом рынке

По типу организации (эмитента):

1)

ОФЗ

2)

Муниципальные

3)

Корпоративные

По типу выплат:

1)

Купонные

2)

Бескупонные (дисконтные, нулевки)

Подробнее

Классификация по эмитентам

1) Государственные облигации

а)

ОФЗ – облигации федерального займа

б)

ГКО – государственные краткосрочные облигации

в)

БОБР – бескупонные облигации Банка России

2) Муниципальные облигации – выпускаются штатами, городами, округами, городскими органами управления, платными автодорогами.

3) Корпоративные облигации – это ценные бумаги, которые выпускаются обычными компаниями, надежность таких бумаг ниже бумаг выпускаемых странами, увеличиваются риски и увеличивается за счет этого доходность. Традиционно по таким бумагам доходность выше.

Налог на прибыль с Государственных и Муниципальных облигаций не платится, с Корпоративных облигаций - платится.

Классификация по эшелонам

Эшелоны по корпоративным облигациям

1) Крупные компании (голубые фишки), капитализация которых составляет более 2,5 млрд. долларов, стоимость акций (free float) не ниже 500 млн. долларов (являются самыми надежными облигациями).

2) Компании с капитализацией до 2,5 млрд. долларов, стоимость акций (free float) от 100-500 млн. долларов, тем не менее, компании достаточно крупные.

3) Компании с капитализацией до 100 млн. долларов, стоимость акций (free float) менее 25 млн. долларов - менее ликвидные (рискованные бумаги).

Что касается не публичных компаний, то по ним тоже существует классификация, нужно убрать только одну составляющую – акции, и все что с ними связанно. Т.е. надо смотреть на классификацию компании и на форму отчетности (надо смотреть на доходность).

Самая высокая доходность – по рискованным и мусорным облигациям.

Можно проанализировать акции компании и понять, что происходит с облигациями, или на оборот. Например, наступает дата погашения по облигациям и происходит отток денежных средств из этой компании. Т.е. финансовая мощь компании ослабевает, и очень часто на фоне выплат по облигациям происходит снижение и курса акций.

Классификация по выплате (форм дохода):

1) Купонные облигации – по облигациям выплачивается определенная фиксированная сумма с определенной периодичностью, например два раза в год (полугодовые купоны), самый распространенный тип облигаций.

2) Бескупонные облигации (дисконтные, нулевки) – например, стоимость облигации 1000 руб., облигация с дисконтом, поэтому она может торговаться в пределах 80% своей стоимости, и покупается за 800 руб. (со скидкой 20%). Погашаться такая облигация будет из расчета стоимости 100% наминала, т.е. заработок с такой облигации составит 20%. На рынке можно часто увидеть дисконтные облигации, особенно в момент банкротства компаний.

3) Облигации с Плавающей ставкой – долгосрочные облигации, как правило, с плавающей процентной ставкой, т.е. ставка по купону объявляется в процессе ее оборачиваемости на рынке.

Облигации против Депозитов

Облигации

1)

Доходность не ограничена

2)

Можно продать в любой момент

3)

Сроки действия до 30 лет

4)

Прибыль можно получать до погашения

5)

По корпоративным облигациям уплачивается налог на прибыль

Депозиты

1)

Ставка депозита ограничивается ЦБ

2)

Деньги возвращаются в конце депозита

3)

Возможность досрочного возврата средств

4)

Можно капитализировать проценты

5)

Налог на прибыль не уплачивается

Центробанк ни как не ограничивает доходность по облигациям, в отличие от депозитов.

Облигацию можно купить за два дня до погашения, и это будет аналог двух дневного депозита. Налог на прибыль по облигациям можно избежать, если связать с Индивидуальным Инвестиционным Счетом.

Если вам срочно понадобились деньги, то нет необходимости ждать пока произойдет досрочное погашение или полный выкуп облигаций. Продержав облигации 1-2 или 3 месяца, вы можете продать их на вторичном рынке (например, через программу QUIK), и покупатель который купит у вас эти облигации, помимо цены по облигациям заплатит вам еще и накопленный купонный доход (НКД). Этот аспект также является преимущество перед депозитом.

Надежность и риск

Облигации инструмент высокой надежности, но есть определенный риск.

Типы рисков

Акции – риск изменения цены

Облигации и депозиты – риск дефолта, риск инфляции, риск процентной ставки.

Доходность облигаций

Доходность по облигациям (параметры)

Как оценить капитализацию компаний?

Капитализацию компании можно посмотреть на сайте компании, в разделе информация для инвесторов.

Кривая доходности и экономика

Выпуски облигаций, имеют разные доходности (их доходность зависит от срока действия этой облигации), чем дольше срок, тем выше доходность. Однако так происходит не всегда. Во времена экономического кризиса, можно заметить, что доходность с увеличением срока погашения не возрастает. Например, самую большую доходность могут иметь те облигации, которые ближе к сроку погашения, а у облигаций длительностью 5-7 и.т.д. лет, доходность будет уже снижаться. Для экономики это показатель не здорового явления, люди не уверены в долгосрочных инвестициях и не хотят покупать длинные ценные бумаги (ценные бумаги на длительный срок), все рассчитывают на более короткие доходы.

Параметры облигаций

1)

Номинал

– цена одной облигации (обычно 1000 руб.)

2)

Цена

– считается в процентах от номинала (например, 95%, 100%, 110%)

3)

Размер купона

– в рублях (например, 73.55 руб.)

4)

Длительность купона

– в днях (например, 91 день, 182 дня, 365 дня)

5)

НКД

– накопительный купонный доход (например, 1.28)

6)

До погашения

– в днях (например, 91 дней, 182 дня, 365 дня)

7)

Дюрация

– срок окупаемости (91,182,365)

Пояснение

1) Номинал – номинал в России обычно 1000 руб.

2) Цена – по какой цене вы сможете купить эту облигацию (процент от номинала 95%, 100%, 110%), если она продается ниже номинала, то говорится, что она продается с дисконтом. Традиционно, в торговых терминалах цена отображается в процентах, а не в рублях (отображаться не 1000 руб. или 900 руб., а 100% или 90%.).

3) Размер купона – это то, сколько эмитент (компания) будет вам платить, раз или несколько раз в год, как держателю облигации, купон обычно показывается в рублях, в примере 73.55 руб.

4) Длительность купона – показывает сколько раз в год, компания вам будет выплачивать купон. Например, если длительность купона 91 день – это значит, что компания будет выплачивать купон 4 раза в год. Бывают компании, которые выплачивают один раз в год, тогда длительность купона будет указана 365 дней. Но универсальным показатель является 182 дня (это значит 2 раза в год). Купонный период в большинстве случаев составляет полгода.

5) НКД – накопительный купонный доход. Определяясь по этому показателю, человек может в любой момент купить или если продать облигацию, то без потери заработка. Например, длительность купона по облигации 182 дня, это значит, что выплачиваться он будет 2 раза в год. Если вы купили такую облигацию и продержали ее не до конца выплаты по купону (например, 2 или 3 месяца) и хотите ее продать, то вы должны каким-то образом компенсировать то, что вы не додержали облигацию до выплаты купона. НКД – это как раз и есть часть купона, которая уже считается, что вы заработали до следующей выплаты, т.е. покупатель вам обязательно заплатит пропорционально сроку продержанной вами облигации на руках. Т.е. если вы продаете, то вы знайте, что вам заплатят размер накопленного купонного дохода за эти 2 или 3 месяца. Ну, или когда вы покупаете, вы продавцу кроме цены еще доплатите часть по купону.

6) До погашения – это аналог длительности депозита, срок может быть любой. Т.е. вы покупаете ценную бумагу и знаете, что эмитент гарантированно вернет вам деньги, через этот срок. Если вы хотите продать облигацию до этого срока, то это можно сделать в любой момент. Чем дольше осталось до конца срока, тем более изменчива цена облигации.

7) Дюрация – этот параметр является более точным показателем волатильности, также он показывает срок окупаемости ваших расходов, которые вы понесли на покупку облигаций.

Доходность облигаций

Дюрация

Когда мы покупаем облигацию, мы сначала обращаем внимание на ее доходность и на ее благонадежность, но что качается других показателей компании (ее расходы и доходы, ее окупаемость между купонными выплатами) она нам не известна. Поэтому чтобы провести фундаментальный анализ этой компании для этого и есть дюрация, она выражается в цифрах и отображена на тематических сайтах в графе той облигации, которую мы хотим проанализировать.

Также надо знать, сколько у компании собственных средств и сколько заемных. Если у компании окажется собственных средств меньше чем заемных, то это может быть кандидат на банкротство.

Как правило, компании, которые предлагают высокий процент по доходности, пытаются привлечь к себе людей. Для чего это делается? Чтобы больше прокредитоваться. Логично предположить, чем больше компания обещает, тем меньше у нее есть на самом деле.

1) Купонные облигации

2) Бескупонные облигации (дисконтные, нулевки)

Пример

Если вы купили бескупонную облигацию (облигация с дисконтом со скидкой) по цене 900 руб., то дюрация равна сроку погашения, потому что ваши расходы будут полностью окуплены только после того, как компания вернет вам все деньги. Поэтому с бескупонными облигациями все довольно очевидно, сколько осталось до погашения, столько и есть дюрация.

С купонными облигациями все немного иначе, поскольку по ним вы будите регулярно получать платежи от компании, особенно если срок до погашения достаточно большой. Накапливается сумма двух, трех, четырех купонов, которые покрывают все ваши изначальные расходы. Параметр Дюрация считается более правильным показателем волатильности цены, чем параметр Срок до погашения.

Чем ниже дюрация облигации, тем меньше изменяется ее цена каждый день в ходе торговой сессии. Соответственно если есть опасение, что например, может возрасти или упасть процентная ставка, или каким-то другим образом будет меняться цена облигации, то надо покупать облигации с короткой дюрацией, короткая дюрация защитит от изменения в процентных ставках.

Как правило, если предполагается, что через какое-то время Центробанк понизит ставку, значит, просто покупаются долгосрочные облигации, как можно большего срока, поскольку это будет выгодно. Когда ставки упадут, цены на облигации вырастут, и получаемый доход с них будет выше, чем среднее по рынку.

Пример 1

Доход по купону

Берем Размер купона (например, 73.50 руб.), считаем сколько раз в год он будет выплачиваться (например, длительность купона - 182 дня, значит выплачивается 2 раза в год), умножаем и узнаем, сколько денег по купону вы получите в год. Соответственно чтобы получить доходность надо разделить итоговую сумму по купону в год, на Цену покупки (например, цена покупки составила 950 руб.) и получим некоторое процентное соотношение – это и будет ваша доходность по купону.

73.50*2=147 (147 руб. в год)

147/950 = 0,15….. (или около 15%) – доход по купону составит около 15% в год

Также, например, если Номинал – цена одной облигации составляла 1000 руб., а вы ее купили за 950 руб. то вам в конце срока обращения (если дождетесь ее погашения) вернут полную ее стоимость, это несет к этому еще дополнительный заработок, поскольку вы купили ее дешевле, этот доход будет дополнительный к доходу по купону.

Пример 2

Доход по облигации в целом

Например, до погашения остается 74 дня

В торговой программе в стакане отображается такая цена 96 – это значит что стоимость 960 руб.

Считаем

Доход без купона составит 40 руб. (1000 - 960 = 40)

НКД – это тот накопленный купонный доход, который нужно вернуть предыдущему владельцу во время покупки облигации.

Доход без купона + Купон – НКД = Прибыль

40 + 55 - 24 = 71 руб. за каждую облигацию

Считаем в процентном соотношении

Прибыль / Расход (делим)

71 / 1000 = 0,071 или 7,1%

Общая прибыль через 74 дня составит 7,1%.

Доходность облигаций это параметр, который отражает прибыльность той или иной бумаги и обычно выражается в процентах годовых. Вообще доход по облигациям может быть двух типов:

- Ежегодные купонные платежи;

- Разница в цене (купил дешевле номинала, а в дату погашения реализовал облигацию по номиналу).

В связи с этим существует множество формул, по которым рассчитывается доходность облигаций , и разные формулы по-разному учитывают типы доходов, перечисленные выше. Обычно в облигационном калькуляторе имеют место четыре основные доходности, которые мы подробно рассмотрим в этой статье и проясним, что означает каждая из них.

Все виды доходностей, которые мы будем рассматривать, рассчитываются автоматически и инвесторам предлагаются уже в виде готового результата (не важно где, либо в терминале Квик, либо в облигационном калькуляторе, либо где-то еще). Но я все равно приведу формулы расчета данных показателей для более глубокого понимания сути вопроса.

1. Текущая доходность облигаций

Учитывает только выплату текущего купона. Например, облигация с номиналом 1000р. торгуется по 90%. Купонная дох-сть составляет 12% или 120р. в год. Следовательно, текущая дох-сть будет равна 120р./900р. = 13,33%.

Экономический смысл данной доходности в том, чтобы показать инвестору сколько процентов он будет получать в виде купонных выплат в зависимости от вложенных средств. То есть, когда человека интересует именно денежный поток без учета выплаты номинала в дату погашения, тогда нужно смотреть на это значение.

В этой цифре не учитывается тот факт, что приобрели вы облигацию по 90%, а погашать будете по 100%. Допустим, рассмотренная выше облигация погашается через 5 лет. Разница 10% между покупкой 90% и погашением 100% безусловно увеличит вашу итоговую доходность, но это произойдет только к концу срока погашения, а каждый год вы будете получать именно вот эту текущую дох-сть, которая в нашем примере равна 13,33%.

2. Текущая доходность модифицированная

В данной доходности учитывается и доход от разницы в цене и купоны. Данный тип не совсем корректен, т.к. полученное значение необходимо делить на количество лет, в течение которых мы владеем бумагой. Практического использования данная формула не имеет, однако во всех калькуляторах она есть, поэтому знать ее тоже нужно.

3. Простая доходность облигаций к погашению

В данной формуле учитывается прибыль и от покупки ниже номинала и купонные платежи. Например, облигацию мы купили по 90%, купон 12%, текущая дох-сть 13,33%, срок до погашения 4 года, т.е. за 4 года мы получаем 10% в виде разницы (100%-90%). Разделив эти 10% на 4 года, получаем 2,5% годовых, которые прибавим к 13,33% и получим простую дох-сть к погашению 15,83%. Однако, чем длиннее срок до погашения, тем сильнее доход от разницы размывается в годовой доходности. Так, при сроке 10 лет простая дох-сть будет эквивалентна 14,33%.

Используя данный показатель, облигации уже можно сравнивать между собой. Если при инвестировании вы планируете держать облигации до конца срока их обращения, при этом намерены забирать купоны себе, т.е. не реинвестировать купонный доход в эти же бумаги, то смотреть нужно именно на простую доходность облигаций.

4. Эффективная доходность

Если же вас интересует абсолютная доходность с учетом всей возможной прибыльности (т.е. купонные выплаты, разница в цене, а также прибыль от реинвестирования купонных платежей), тогда смотреть нужно на эффективную доходность облигаций.

Данный тип доходности является самым полным, именно это значение применяется биржей и транслируется в программе Квик в столбце «Доходность облигаций». Еще раз… данный тип доходности помимо купонных платежей и разницы в цене учитывает реинвестиции купонного дохода в те же самые облигации.

Как показывает практика, 95% инвесторов реинвестируют купоны, поэтому данную дох-сть приняли в качестве основного ориентира прибыльности облигаций. Помимо этого на базе указанного значения строится по облигациям.

Таким образом, мы рассмотрели типы доходностей облигационного рынка. Самой главной является эффективная доходность облигаций, она отражается в и именно ее использует биржа для расчета. На базе данного значения облигации можно сравнить друг с другом, и это даст ясную картину того, какая бумага более привлекательна для инвестиций с точки зрения возможной прибыльности.