Согласно п. 2 ст. 286 НК РФ по итогам каждого отчетного периода налогоплательщики на общем режиме исчисляют сумму авансового платежа по налогу на прибыль организаций. Кроме этого, в течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа. Суммы авансовых платежей, подлежащих уплате в бюджет, организации рассчитывают в налоговой декларации по налогу на прибыль.

Порядок уплаты авансов зависит от выбранного отчетного периода

Пунктом 2 статьи 285 НК РФ предусмотрена возможность выбора налогоплательщиком отчетного периода по налогу на прибыль. Организация должна закрепить свой выбор в налоговой учетной политике. Итак, отчетными периодами по налогу на прибыль могут быть:

1-й вариант : первый квартал, полугодие, 9 месяцев календарного года;

2-й вариант : месяц, два месяца, три месяца и т.д. до окончания календарного года.

Если налогоплательщик выберет 1-й вариант, то авансовые платежи по налогу на прибыль он должен уплачивать в следующем порядке:

а) по окончании каждого отчетного периода – от фактически полученной за отчетный период прибыли за минусом авансовых платежей, начисленных за предыдущий отчетный период;

б) и ежемесячно в течение квартала, следующего за истекшим отчетным периодом, - в сумме, определяемой расчетным путем по правилам, установленным п. 2 ст. 286 НК РФ.

При этом налогоплательщик представляет в налоговый орган декларацию по налогу на прибыль с расчетом суммы авансовых платежей только по окончании соответствующего отчетного периода: 28 апреля, 28 июля и 28 октября.

При выборе 2-го варианта сумма авансового платежа рассчитывается ежемесячно от фактически полученной прибыли за текущий отчетный период за минусом аванса, начисленного за предыдущий отчетный период. Расчет авансового платежа также производится в декларации по налогу на прибыль, которая представляется в налоговый орган по окончании каждого отчетного периода 28-го числа следующего месяца: 28 февраля за январь, 28 марта за 2 месяца, 28 апреля за 3 месяца и т.д.

Что надо сообщить в налоговый орган

Налогоплательщик применяет отчетные периоды по налогу на прибыль по умолчанию, то есть сообщать в налоговый орган о своем выборе не требуется.

Если же налогоплательщик решил перейти на уплату авансовых платежей от фактически полученной прибыли, то об этом необходимо сообщить в налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором планируется такой переход. При этом в течение налогового периода налогоплательщик не может изменить выбранный порядок уплаты авансовых платежей. Уведомление составляется в произвольной форме.

Кто может не платить ежемесячные авансовые платежи

Согласно п.3 ст. 286 НК РФ организации, у которых 4 квартала подряд доходы от реализации не превышали в среднем 10 млн. рублей за каждый квартал, уплачивают только квартальные авансовые платежи по итогам отчетного периода. Эта норма применяется налогоплательщиками, выбравшими отчетный период «первый квартал, полугодие, 9 месяцев» . При этом налоговый орган уведомлять о неуплате ежемесячных авансовых платежей не надо, поскольку в течение налогового периода могут быть отчетные периоды как соответствующие, так и не соответствующие установленным критериям.

Обратите внимание! Доходы от реализации определяются по правилам, установленным статьей 249 НК РФ.

Пример

За 2011 год доходы от реализации организации составили 42 млн. рублей, в том числе: за 1 кв. – 12 млн. руб., за 2 кв. – 7 млн. руб., за 3 кв. – 8 млн. руб., за 4 кв. – 15 млн. руб. Поскольку в среднем за кварталдоходы от реализации составили 10,5 млн. руб. (42: 4), то в течение 1-го квартала 2012 года организация должна уплачивать ежемесячные авансовые платежи.

В 1 квартале 2012 года доходы от реализации составили 9 млн. руб., за 4 квартала подряд (2, 3, 4 кв. 2011 г. и 1 кв. 2012 г.) – 39 млн. руб. (7 + 8 + 15 + 9), то есть в среднем за квартал 9,75 млн. руб. (39: 4). Следовательно, в течение 2-го квартала 2012 года организация не должна уплачивать ежемесячные авансовые платежи.

Проверку на соблюдение критерия для освобождения от уплаты ежемесячных авансов организация должна проводить по окончании каждого квартала.

Налог, исчисленный за отчетный период

Налог, исчисленный за отчетный период, представляет собой результат умножения налоговой базы за отчетный период на налоговую ставку. В налоговой декларации сумму исчисленного за отчетный период налога отражают на Листе 02 по строке 180, в том числе в федеральный бюджет - по строке 190, в бюджет субъекта РФ – по строке 200.

Таким образом, по этим строкам отражаются суммы налога, исчисленного за отчетный период нарастающим итогом:

а) для 1-го варианта – за первый квартал, полугодие, 9 месяцев;

б) для 2-го варианта – за январь, за 2 месяца (январь-февраль), за 3 месяца (январь – март) и т.д.

Порядок расчета ежемесячных авансов (для 2-го варианта)

Для налогоплательщиков, выбравших отчетный период «месяц нарастающим итогом» ежемесячный авансовый платеж – это сумма налога на прибыль, исчисленная от фактической прибыли за текущий месяц. Указанная сумма рассчитывается на Листе 02 налоговой декларации за текущий отчетный период следующим образом:

1) по строке 180 (190, 200) отражают налог на прибыль, исчисленный за отчетный период;

2) по строке 210 (220, 230) отражают налог на прибыль, исчисленный за предыдущий отчетный период. Для этого в указанную строку переносят показатели из строки 180 (190, 200) предыдущей декларации;

3) по строкам 270 (стр. 190 – стр. 220) и 271 (стр. 200 – стр. 230) отражают сумму налога, исчисленного за текущий месяц (ежемесячный авансовый платеж).

Налог, исчисленный за квартал

Налогоплательщики, для которых отчетным периодом является «первый квартал, полугодие, 9 месяцев» , определяют сумму налога, исчисленного за квартал для того, чтобы рассчитать ежемесячные авансовые платежи, которые надо будет платить в квартале, следующем за истекшим отчетным периодом.

Налог за квартал рассчитывают по данным налоговых деклараций. Для этого из строки 180 (190, 200) декларации за отчетный период отнимают показатели строк 180 (190, 200) декларации за предыдущий отчетный период.

Например, по строке 180 декларации за 1 квартал отражена сумма исчисленного налога в размере 2 400 000 руб., а по той же строке декларации за полугодие – 4 000 000 руб. Это означает, что налог на прибыль за 2 квартал составляет 1 600 000 руб. (4 000 000 – 2 400 000).

Порядок расчета ежемесячных авансов (для 1-го варианта)

В течение 1-го квартала уплачиваются ежемесячные авансовые платежи такие же, как и в 4-м квартале предыдущего налогового периода. Расчет ежемесячных авансов производят в декларации за 9 месяцев предыдущего года и отражают по строкам 320 (всего), 330 (федеральный бюджет) и 340 (бюджет субъекта РФ) Листа 02 этой декларации.

Ежемесячные авансы, подлежащие уплате в течение 2-го квартала, рассчитывают как 1/3 налога на прибыль за 1 квартал текущего года, исчисленного от фактически полученной за 1 квартал прибыли.

Например, сумма исчисленного налога за 1 квартал составляет 2 400 000 руб., в том числе в федеральный бюджет – 240 000 руб., в бюджет субъекта РФ 2 160 000 руб. В декларации за 1 квартал отражают суммы авансовых платежей, подлежащие уплате в бюджет во 2-м квартале: по строке 290 – 2 400 000 руб., по строке 300 – 240 000 руб., по строке 310 – 2 160 000 руб. Соответственно в течение 2-го квартала надо будет ежемесячно уплачивать 800 000 руб., в том числе в федеральный бюджет – 80 000 руб., в бюджет субъекта РФ – 720 000 руб.

Ежемесячные авансы, подлежащие уплате в течение 3-го квартала, рассчитывают как 1/3 налога на прибыль за 2 квартал текущего года, исчисленного от фактически полученной за полугодие прибыли за минусом налога на прибыль за 1 квартал.

Ежемесячные авансы, подлежащие уплате в течение 4-го квартала, рассчитывают как 1/3 налога на прибыль за 3 квартал текущего года, исчисленного от фактически полученной за 9 месяцев прибыли за минусом налога на прибыль за полугодие.

Порядок расчета авансов, подлежащих уплате в бюджет за отчетный период (для 1-го варианта)

В связи с тем, что в течение текущего квартала налогоплательщик уплачивает ежемесячные авансовые платежи, исчисленные расчетным путем, при определении суммы налога, причитающейся к доплате в бюджет (или к уменьшению) по итогам отчетного периода, следует учитывать:

суммы налога, начисленные за предыдущий налоговый период (строки 180, 190 и 200 Листа 02 предыдущей налоговой декларации);

(и) ежемесячные авансовые платежи, начисленные по строкам 290, 300 и 310 Листа 02 предыдущей налоговой декларации.

Обратите внимание! Надо брать именно начисленные в декларациях суммы, независимо от того, какая сумма авансов фактически была перечислена в бюджет.

Например, в федеральный бюджет начислен налог за полугодие 400 000 руб. (строка 190 Листа 02 декларации за 6 месяцев), за 1 квартал – 240 000 руб. (строка 190 Листа 02 декларации за 1 квартал), авансовый платеж на 2-й квартал – 240 000 руб. (строка 300 Листа 02 декларации за 1 квартал). В результате получилась сумма налога к уменьшению 80 000 руб. (400 000 – 240 000 – 240 000), которую следует отразить по строке 280 Листа 02 декларации за полугодие.

Аналогичным образом заполняются соответствующие строки деклараций за 9 месяцев и год. А вот при заполнении декларации за 1 квартал данные по ежемесячным авансам берутся из строк 320, 330 и 340 Листа 02 декларации за 9 месяцев предыдущего года.

Порядок заполнения строк Листа 02 декларации по налогу на прибыль в части исчисления налога к доплате (уменьшению) и авансовых платежей приведен в таблице 1.

В разделе 1.1 отражают в разрезе бюджетов суммы налога к доплате (строки 040,070) или уменьшению (строки 050, 080). В эти строки переносят данные из строк Листа 02: 270 и 271 – к доплате, 280 и 281 – к уменьшению.

В разделе 1.2 отражают суммы ежемесячных авансовых платежей, исчисленных расчетным путем. Строки 120, 130 и 140 – это 1/3 суммы, отраженной по строке 300 листа 02. Строки 220, 230 и 240 – это 1/3 суммы, отраженной по строке 310 Листа 02.

В декларации за 9 месяцев налогоплательщики заполняют два раздела 1.2:

Один – на авансовые платежи на 4 квартал текущего года;

Второй – на авансовые платежи на 1 квартал следующего года.

При этом только в декларации за 9 месяцев надо заполнять поле «Квартал, на который исчисляются ежемесячные авансовые платежи (код)». Для 4-го квартала текущего года ставят код «24», для 1-го квартала следующего года – код «21». Соответственно в состав декларации за 4 квартал раздел 1.2 не включают.

Порядок заполнения разделов 1.1 и 1.2 представлен в таблице 2.

Каждый человек обязан выплачивать государству определенный налог от своей прибыли: зарплаты, стипендии, предпринимательской деятельности. Эти средства идут на нужды государства и самих жителей: обеспечение больниц, школ, администрации, научные изыскания, военные и культурные нужды. Выплаты происходят после окончания квартала или налогового года, также необходимо ежемесячно переводить авансовые платежи.

Плательщики налога на прибыль

Налог на прибыль – финансовая выплата от фирмы государству, ею облагается вся полученная прибыль. К последней относятся все деньги, которые были получены компанией от ее деятельности, кроме:

Организация обязана уплачивать налог не реже, чем раз в год. При этом фирма может выбрать и ежеквартальную отчетность. В последнем случае выплаты будут производиться каждые 3, 6 и 9 месяцев. Некоторые выбирают и ежемесячную отчетность. В любом случае вычисление налогов будет производиться только за отдельный прошедший период.

Существует два метода расчета:

- Кассовый : применяется, если средний доход организации за каждые три месяца не превышает миллиона рублей. В таком случае в налоговом учете отражаются только суммы, выплаченные или внесенные в кассу;

- Начисление : в налоговом учете отражаются все доходы и расходы, произошедшие в данный период, даже если деньги еще не пришли/ушли из кассы.

Пример: при продаже товара в конце декабря деньги были получены только в конце января. В первом случае из полученной суммы фирма выплатит налоги в новом году, во втором – в «старом».

Авансовые платежи

Когда и зачем платят аванс

По закону налоги должны выплачиваться не реже, чем раз в год – до 28 марта. Но если все фирмы внезапно решат выплачивать налоги в это время, государству будет нелегко распределить бюджет, и к концу года в казне может не остаться денег. Чтобы избежать подобного, были разработаны авансовые платежи. Они выплачиваются каждый следующий месяц до 28 числа: например, аванс за сентябрь, должен быть выплачен до 28 октября.

Аванс вычисляется каждый месяц или каждый квартал в зависимости от выбора фирмы и ее направленности. При ежемесячной авансовой выплате необходимо вычислить налог за прошедший месяц и оплатить его до конца следующего месяца.

Во втором случае проводятся более сложные вычисления. Платежи по-прежнему выплачиваются каждый месяц, но подавать отчет потребуется раз в квартал.

Вычислить сумму можно по следующей формуле: (аванс за прошлый квартал)/3.

Пример. В 1 квартале фирма заплатила 150 тысяч рублей налога, следовательно, во 2 квартале ежемесячный аванс будет составлять 50 тысяч рублей (150 тысяч/3).

В 3 квартале формула будет сложнее: (налог за полгода – налог за 1 квартал) / 3. Если за полгода сумма налогов составила 400 тысяч рублей, то выплаты будут составлять: (400 – 150 тысяч)/3 = 83 тысячи.

В 4 квартале формула выглядит следующим образом: (налог за 9 месяцев – выплаченный налог за полгода)/3. При общей сумме в 600 тысяч рублей получится: (600 тысяч – 400 тысяч)/3 = 67 тысяч.

При наступлении следующего года будут учитываться налоги за прошлый год: (годовой налог – налог за 9 месяцев)/3. Если фирма выплатила 750 тысяч, получится: (750 тысяч – 600 тысяч)/3 = 50 тысяч рублей.

Итого в течение года фирма будет должна (отсчет дан, начиная с апреля):

Если по итогам года (перед последним квартальным авансом) выяснится, что фирма уже выплатила больше, чем должна была или прибыль ушла в ноль, то последний квартальный аванс будет нулевым

Кто выплачивает аванс

Большинство фирм обязаны вносить авансовые выплаты каждый месяц, но есть предприятия, которым позволено переводить аванс раз в квартал. К ним относятся:

- Организации, средний доход которых за четыре квартала прошлого года составил менее 60 миллионов рублей;

- Бюджетные или автономные организации;

- Организации, не связанные с коммерцией и не имеющие денежной прибыли от реализации товаров или услуг;

- Иностранных компаний или их филиалы, работающие в России;

- Фирмы, состоящие в товариществах;

- Инвесторы договоров о разделе продукции;

- Фирмы, управляющие имуществом по договору доверительного управления и получающие от этого выгоду.

Все перечисленные фирмы имеют право выплачивать авансовые отчисления ежеквартально. Некоторые бюджетные учреждения (театры, музеи, концертные залы и библиотеки) имеют право не выплачивать аванс вовсе: им придется просто ежегодно выплачивать налог.

При желании все эти учреждения могут перейти на помесячную оплату, но сделать это можно только в начале налогового года, обратный переход будет невозможен в течение следующего года. Чтобы осуществить переход, необходимо до конца декабря уведомить налоговый орган о своем желании, написав заявление и приложив к нему декларацию доходов за прошлый годовой период.

При переходе на ежеквартальные выплаты сроками внесения финансов являются:

- В 1 квартале – 28 апреля;

- Во 2 квартале – 28 июля;

- В 3 квартале – 28 октября.

Как правильно заполнить декларацию

При заполнении налоговой декларации необходимо быть крайне внимательным, особенно переписывая цифры. Скачать бланк налоговой декларации по налогу на прибыль организации можно по ссылке ниже.

Как записать доходы и расходы

Важно сразу отметить, что некоторые листы и строки должны заполняться только определенными категориями организаций: например, лист 05 заполняют только фирмы, задействованные в работах с ценными бумагами, а строки 080 и 090 листа 02 заполняет «Банк России», а не организация.

За расчет налога отвечает лист 02. В нем необходимо заполнить следующие строки:

Где отметить налоги

Строки 210-230 отражают выплаченные организацией авансы:

- 220 и 230 : авансы, отданные в федеральную и региональную казну соответственно;

- 210 : сумма обоих авансов.

Если организация выплачивает ежемесячный аванс, в строках указывают:

- Сумму аванса за прошлый период;

- Сумму ежемесячных платежей, которая была выплачена за последний квартал.

В строках 240-260 необходимо записать выплаченные налоги за пределами страны – они засчитываются в счет уплаты налога в РФ:

- 250 и 260 : налоги, выплаченные за пределами страны и отданные в федеральную и региональную казну соответственно;

- 240 : сумма прошлых значений.

В следующих строках указывают доплату в бюджеты:

- 270 – федеральный. Вычисляется по формуле: строки 190 – 220 — 250;

- 271 – региональный: строки 200 – 230 – 260.

Если результаты оказались равны нулю, так и записывают. Если отрицательным – необходимо поставить прочерк и посчитать строки 280 и 281 — уменьшение в бюджеты::

- 280 – федеральный. Формула: строки 220 + 250 — 190;

- 281 – региональный. Формула: строку 230 + 260 – 200.

Куда записывают суммы выплаченных авансах

Если компания выбрала ежемесячную выплату авансов, ей необходимо заполнить строки:

- 290 : сумма строк 300 и 310;

- 300 : аванс в федеральный бюджет. Вычисляется как (строка 190 за текущий период) – (строка 190 за прошлый период);

- 310 : региональный аванс. Вычисляется по той же формуле, только необходимо брать значение строк 200.

При отрицательных числах или нуле аванс не перечисляется. Также эти строки не заполняются в годовой декларации.

Если аванс вычисляется ежемесячно или, исходя из данных прошлого квартала, необходимо заполнить строки:

- 330 и 340 : авансы, которые будут выплачены в следующем квартале в федеральную и региональную казну соответственно;

- 320 : сумма обоих авансов.

Что записать в разделе 1

Тут указывают итоговую сумму налога. В поле «Код по ОКТМО» необходимо записать территориальный код, на которой зарегистрирована организация. Далее в строках нужно указать:

- 030 : КБК (Код бюджетной классификации) для федеральной казны;

- 040 : сумма из строки 270;

- 050 : сумма из строки 280;

- 060 : КБК (Код бюджетной классификации) для региональной казны;

- 070 : сумма из строки 271;

- 080 : сумма из строки 281.

Ответственность за неуплату аванса

Выплачивать авансовые платежи необходимо вовремя, иначе могут возникнуть определенные проблемы — за просрочку платежа налоговая вправе назначить штрафные пени. Штраф при этом назначен не будет. Однако если организация не выплатила аванс полностью или частично из-за сознательного занижения налоговой базы (то есть неправомерного действия), штраф в размере 20% от неуплаченной суммы заплатить придется.

Пени будут ежедневно увеличивать сумму задолженности на 1/300 имеющейся на тот день ставки рефинансирования ЦБ. Она начисляется, начиная с первого дня просрочки, то есть с 29 числа.

Первым делом налоговая отправляет фирме письмо с требованием оплатить задолженность в установленный срок. Также в письме указывают общую сумму. Это требование может быть прислано в течение 3 месяцев. Если организация никак не отреагирует на требование, в течение 2 месяцев после последнего дня будет принято решение о его взыскании.

ВАЖНО: При отсутствии какой-либо реакции налоговая может насильно погасить задолженность и накопившиеся пени из денег с расчетного счета организации или за счет его имущества.

Авансовый платеж по налогу на прибыль позволяет организациям не выкладывать большие суммы разом, а бюджету – получать равномерные вливания в казну в течение всего года. Фирмам достаточно каждый месяц или квартал выплачивать некоторую сумму, а в конце года подвести итог. Не стоит при этом задерживать платежи или пытаться обмануть налоговую, записав в декларацию меньшую сумму – это может привести к начислению штрафных пени и значительным неприятностям.

Авансы по налогу на прибыль - кто платит и в какие сроки денежные средства должны быть перечислены в бюджет, зависит от того, к какой категории налогоплательщиков относится предприятие. Кроме того, достаточно актуален вопрос о том, как правильно рассчитать сумму к уплате и на какие именно доходы ориентироваться. Эти и другие вопросы рассмотрим в материале, а также разберем нюансы, которые в той или иной степени способны повлиять на расчеты авансовых платежей.

Авансовые платежи: что это такое и кто должен их платить?

Действующее налоговое законодательство РФ в полной мере отвечает на вопрос о том, как платить налог на прибыль авансовыми платежами. Вариантов уплаты налога на сегодняшний день существует несколько: ежеквартально и ежемесячно. Важно помнить, что авансовые платежи — это всего лишь предварительные отчисления, и они засчитываются в сумму окончательного расчета, который производится по итогам прошедшего года.

Налоговый кодекс устанавливает четкие критерии, по которым определяется периодичность уплаты налога. Для того чтобы определить, когда и в какие сроки производить перечисления в бюджет, необходимо проанализировать доходы за прошлые периоды.

Так, например, чтобы рассчитать сумму и периодичность авансовых платежей в первом квартале текущего года, необходимо сделать анализ доходов от продаж за весь предыдущий год. В случае если по результатам полученных подсчетов будет установлено, что эти доходы за прошлый налоговый период (то есть за все четыре квартала прошлого года) не превышают в среднем 15 млн руб. в квартал, то для организации обязательны только ежеквартальные перечисления налога. Уведомлять в таком случае налоговые органы о результатах проведенных расчетов не нужно. С увеличением суммы доходов предприятия ФНС сама может оповестить налогоплательщика о том, что теперь ему необходимо осуществлять платежи каждый месяц. Ежеквартальные платежи рассчитываются постфактум, по результатам квартала.

Особенностью ежемесячных авансовых платежей является то, что они уплачиваются исходя из предполагаемого дохода, который определяется по итогам прошлого квартала. Возможен вариант уплаты налога каждый месяц на основании фактических поступлений, но тогда возникает необходимость сдачи ежемесячной налоговой декларации.

В любом случае, какой бы способ ни применялся, он должен быть прописан в учетной политике организации.

Кому можно обойтись без авансовых платежей?

Налог на прибыль без авансовых платежей может быть уплачен один раз за год по результатам налогового периода узким кругом бюджетных учреждений — библиотеки, театры, музеи и концертные организации. Только данная группа налогоплательщиков освобождена от авансовых платежей.

Все прочие бюджетные и автономные организации всего лишь имеют определенные преимущества по уплате авансов на прибыль в отличие от всех остальных предприятий, которые подчиняются общим правилам НК РФ. Так, автономные бюджетные учреждения могут перечислять налог авансом раз в квартал независимо от общей суммы доходов за предыдущие четыре квартала.

Что касается казенных учреждений, то тут никаких исключений нет, и периодичность перечислений напрямую зависит от общей суммы полученного дохода за прошедшие четыре квартала. То есть для данного типа налогоплательщиков действуют общие требования, установленные НК РФ.

Таким образом, обойтись без авансовых платежей может лишь небольшая группа организаций. Все остальные предприятия никак не смогут избежать их или хотя бы сократить периодичность. Всё будет напрямую зависеть от суммы дохода, полученного за налоговый период.

Сроки для уплаты авансовых платежей и порядок расчета

Согласно действующему законодательству РФ крайний срок для уплаты авансовых платежей зависит от способа исчисления — ежемесячный или ежеквартальный. Налоговый кодекс установил, что последним днем для внесения ежемесячного авансового платежа является 28-е число месяца, следующего за отчетным. Что же касается поквартальных платежей, то здесь крайний срок для перечислений также 28-е число месяца, но уже следующего за прошедшим кварталом.

В случае если последний день для уплаты аванса является выходным или праздничным, то перечислять денежные средства в бюджет необходимо в ближайший рабочий день. Такое правило установлено п. 7 ст. 61 НК РФ.

Получение в текущем периоде прибыли в меньшем объеме или вовсе убытка не является основанием для освобождения от внесения ежемесячных авансовых платежей по итогам предыдущего квартала. По результатам года излишне уплаченные денежные средства будут признаны переплатой. По решению самой компании сумму переплаты можно будет либо вернуть на расчетный счет, либо оставить ее в зачет будущих платежей или же погасить другие долги (как региональной, так и федеральной части).

Что же касается самого расчета по авансам, то вся информация указана в ст. 286 НК РФ. По окончании налогового периода сумма к уплате рассчитывается организациями самостоятельно. Ежемесячные платежи производятся по следующей схеме:

- 1-й квартал: платеж будет такой же, как в 4-м квартале прошлого года;

- 2-й квартал: 1/3 часть от суммы платежа, рассчитанного по итогу 1-го квартала;

- 3-й квартал: 1/3 часть от суммы, определенной как разница между суммами авансов, рассчитанными по итогам первых 6 месяцев, и суммами авансов за 1-й квартал;

- 4-й квартал: 1/3 часть от разницы суммы авансов за 9 месяцев и за 6 месяцев.

ОБРАТИТЕ ВНИМАНИЕ! Если компания по результатам работы за 9 месяцев получила убыток, то она не будет осуществлять уплату налога за 4-й квартал этого года и за 1-й квартал будущего года.

Организации, производящие поквартальные платежи, рассчитывают сумму на основании полученной прибыли и действующей для них налоговой ставки. Суммы, отправленные в бюджет ранее, учитываются при определении налога по итогам отчетного периода. Рассчитать его можно по следующей формуле:

НП (налог на прибыль) = НБ (налоговая база) × СНП (ставка налога).

Так как авансовые платежи необходимы для укрепления бюджета страны, то рассчитаны они должны быть правильно и в срок, отведенный для этого законодательством. Неправильные расчеты могут привести либо к переплате, либо к недоимкам. Излишне уплаченные суммы никуда не пропадают, и организация может распорядиться ими по своему усмотрению. Недоимка по авансовым платежам приведет к тому, что организация подпадет под штрафные санкции.

Несвоевременное внесение авансовых платежей: последствия для организации

За соблюдением налогового законодательства государство следит очень строго. Все требования к организациям собраны в НК РФ. Там же можно ознакомиться и с размерами штрафов, а также другими санкциями, которые применяются к налогоплательщикам, нарушающим закон.

За нарушение сроков перечисления авансовых платежей по налогу на прибыль также предусмотрены меры воздействия на предприятия. За несоблюдение сроков перечисления денег в бюджет ИФНС налагает на компанию пени. Сумма рассчитывается за каждый день пропуска платежа, включая дату перечисления позднее установленного срока. Никаких других штрафов до окончания года налоговая накладывать не может. Удержания будут осуществлены по 1/300 ставки рефинансирования, которая действовала в день начисления пени.

Для того чтобы всё же получить от организации причитающуюся в бюджет сумму авансового платежа, ИФНС может списать денежные средства с расчетного счета компании.

Так или иначе налоговые органы всё же добьются получения нужных сумм от организации. Несвоевременно внесенный платеж или ошибки в расчетах лишь приведут предприятие к излишним тратам денежных средств, которые пойдут на погашение пени и штрафов по итогам года.

Какие нюансы нужно учесть при расчете и внесении платежа?

Расчетным документом для производимых перечслений является платежное поручение. Налог хоть и относится федеральному уровню, но всё же распределяется по различным бюджетам: в федеральный и региональный. Платеж осуществляется по КБК.

Вносить КБК в платежное поручение важно очень внимательно. Ведь подобная ошибка в лучшем случае может привести к тому, что денежные средства погасят обязательства предприятия по другим видам налогов, а в худшем она повлечет зачисление суммы в группу невыясненных платежей, пока не будут предоставлены разъяснения, что приведет к просрочке авансового платежа и начислению пени.

Так как перечисления должны производиться в разные бюджеты, то и платежки тоже должны быть разные. С 2017 по 2020 год установлено, что 3% от суммы должно быть перечислено в федеральный бюджет, а 17% — в региональный (при общем размере налогообложения 20% от прибыли). Ставка для регионального бюджета может иметь и меньший процент отчислений, если это установлено самим регионом РФ. В таком случае минимальной величиной будет являться ставка 12,5%. Дата уплаты определяется днем, когда со счета предприятия были списаны деньги по платежному поручению.

Таким образом, важно не только правильно рассчитать авансовый платеж и перечислить его вовремя, но и верно прописать все реквизиты в платежке. В противном случае как минимум могут возникнуть недопонимания с налоговыми органами. Лучше проявить бдительность, чтобы компания не была наказана за свои ошибки рублем.

Авансы по налогу на прибыль уплачиваются организациями на общей системе налогообложения. Варианты исчисления авансов: ежеквартально с уплатой по итогам квартала (возможность его применения ограничена) или ежемесячно. В ст. 286 НК РФ приводится закрытый список критериев, которые позволяют организации платить авансы ежеквартально. Там же содержится и перечень тех, кто может авансы в течение года не платить — это определенные категории бюджетников. Все остальные рассчитывают и уплачивают авансы по прибыли ежемесячно.

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

- рассчитать авансовые платежи по налогу на прибыль,

- узнать о сроках уплаты авансовых платежей по итогам I квартала,

- заполнить соответствующие разделы и строки в декларации за I квартал.

Пример

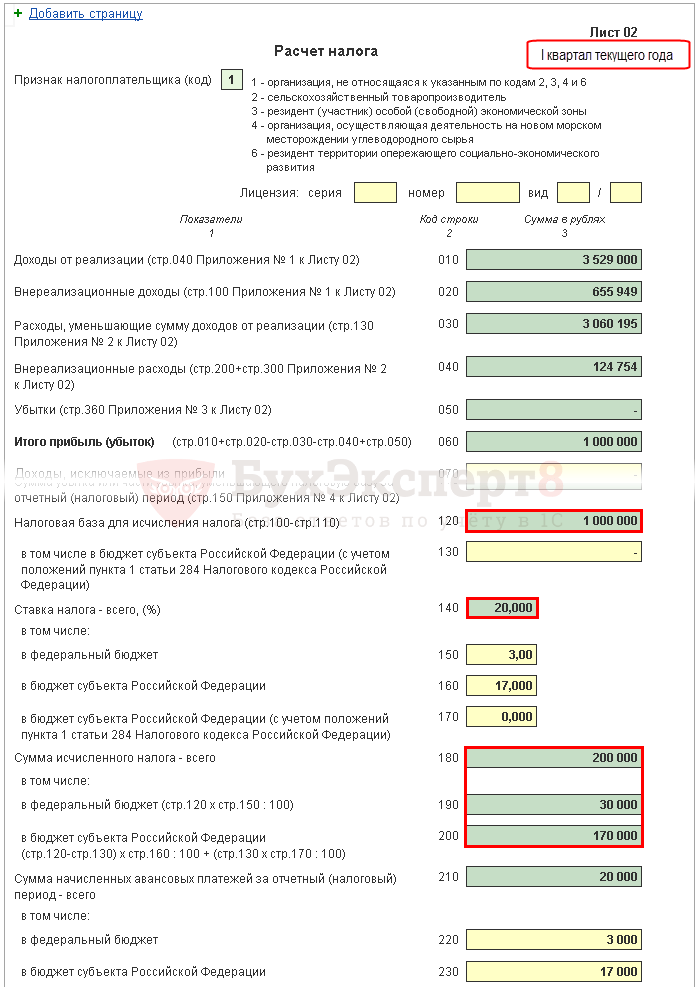

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) - 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) - 1 000 000 х 17 % = 170 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) - 3 000 руб.;

- бюджет субъекта РФ (стр. 340) - 17 000 руб.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т. к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет , Вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 - 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 - 17 000 - 30 000 = 123 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 - из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 - из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 - из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 - из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет ;

- бюджет субъекта РФ .

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

- в федеральный бюджет - 27 000 руб.

- в субъект РФ - 123 000 руб.

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 - из стр. 300 «в федеральный бюджет»;

- стр. 220-240 - из стр. 310 «в бюджет субъекта РФ».

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет ;

- Уплата налога на прибыль в бюджет субъекта РФ .

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

- до 30 апреля 2018г. (28 апреля -выходной):

- в субъект РФ - 56 666 руб.

- до 28 мая 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 666 руб.

- до 28 июня 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 668 руб.

По налогу на прибыль — обязательство, привычное многим крупным бизнесам. При этом, его выполнение предполагает осуществление бухгалтерией организации довольно сложных подсчетов, связанных, во-первых, с исчислением фактической величины соответствующих транзакций, а во-вторых, с определением периодичности внесения авансов в бюджет. Каким образом могут быть решены обе отмеченные задачи?

Кто должен уплачивать авансы по налогу на прибыль?

Перечислять государству авансы по налогу на прибыль должны все те фирмы, которые, в принципе, являются субъектами уплаты соответствующего сбора. Таковыми являются все российские юрлица (ООО, АО), иностранные организации (в виде представительств, ведущих деятельность в РФ на условиях международного договора или же располагающих в РФ органы управления), не использующие какую-либо из альтернативных схем налогообложения — например, УСН, ЕНВД или ЕСХН, а также не осуществляющие уплату Кроме того, от выполнения такого обязательства, как уплата налогов на прибыль, освобождены резиденты центра «Сколково».

Сроки уплаты налога и авансов

Сбор, о котором идет речь, должен уплачиваться за год до наступления срока подачи в ФНС декларации по нему. Авансовые платежи по рассматриваемому налогу могут осуществляться ежеквартально или ежемесячно. В первом случае их необходимо перечислять в бюджет также до подачи деклараций, во втором — до 28 числа того месяца, что следует за прошедшим. Данные о величине сбора, который подлежит уплате государству, отражаются в декларации, которую необходимо передавать в ФНС по истечении отчетного периода.

Исчисление авансов по на что обратить внимание

То, каким образом должны исчисляться и уплачиваться авансы по налогу на прибыль, говорится в положениях ст. 285, 286, 287 НК РФ.

Так, в соответствии с положениями Кодекса, российские предприятия должны вносить соответствующий сбор в бюджет как по итогам года, так и в порядке авансовых платежей. Таковые могут перечисляться государству в 3 вариантах.

Во-первых, авансы по налогу на прибыль уплачиваются по результатам 1 квартала, полугодия и 9 месяцев, если средняя ежеквартальная выручка фирмы не превышает 10 млн рублей.

Во-вторых, соответствующие платежи перечисляются ежемесячно те фирмы, которые уведомили ФНС о подобном способе расчетов с государством.

В-третьих, если у фирмы ежемесячная выручка в среднем превышает 10 млн рублей либо она не уведомила ФНС о желании уплачивать авансы по налогу на прибыль по второй схеме, то соответствующие платежи в бюджет необходимо вносить по истечении 1 квартала, полугодия, 9 месяцев и по результатам каждого месяца.

Рассмотрим практические нюансы расчета аванса по сбору, о котором идет речь.

Как подсчитать среднюю выручку?

Если фирма претендует на то, чтобы перечислять авансы по налогу на прибыль по первой схеме, то ее выручка, как мы отметили выше, не должна в среднем за квартал превышать 10 млн рублей. Но каким образом бухгалтерам компании следует определять соответствующий показатель и быть уверенными, что в случае получения приемлемых цифр они будут корректны?

Эксперты рекомендуют учитывать в структуре выручки только те поступления, которые формируются за счет реализации производимых товаров, оказываемых услуг, а также имущественных прав. В состав оборотов не следует включать, в частности, а также те, что перечисляются в положениях ст. 251 НК РФ. При этом выручку необходимо подсчитывать без НДС и акцизов.

Кроме того, дата определения выручки зависит от того, какой метод фиксации доходов принят в организации — кассовый либо начисления. Рассмотрим специфику соответствующих подходов подробнее.

Методы определения выручки: кассовый и начисления

Что такое кассовый метод? Он предполагает фиксацию выручки предприятия только после того, как оно поставит товары или окажет услуги в соответствии с предоплатой. Либо после того, как оплата поступит за поставленные товары и оказанные услуги.

В свою очередь, метод начисления предполагает признание фирмой доходов вне зависимости от того, осуществлены ли фактически все этапы правоотношений с участием сторон. То есть выручка может фиксироваться фирмой сразу после получения предоплаты. Либо сразу после того, как она поставит товар или окажет услугу и начнет ожидать оплату в соответствии с договором.

Исчисление средней выручки: формула

Что касается собственно определения средней величины оборотов — берутся данные за 4 предыдущих квартала, суммируются, после чего делятся на 4. Если получившийся результат — менее 10 млн руб., то оплата аванса налога на прибыль может осуществляться в соответствии с первой схемой. Однако, по прошествии отчетного квартала, исчисление средней суммы выручки необходимо осуществлять снова.

Как исчислять ежеквартальные платежи?

Другая задача бухгалтера — рассчитать собственно платежи по налогу на прибыль, которые необходимо перечислять в бюджет. Сумма соответствующей транзакции определяется на основе цифр, отражающих фактическую прибыль фирмы, которая исчисляется нарастающим итогом, но с учетом тех платежей, что уже были перечислены государству ранее.

Если необходимо уплатить за квартал налог на прибыль, авансовые платежи за соответствующий период определяются исходя из произведения суммы налоговой базы на утвержденную ставку по сбору, однако окончательная цифра по взносу определяется исходя из разницы между отчетным платежом и тем, что был внесен в бюджет в предыдущем периоде.

Полезно будет также рассмотреть то, какова текущая ставка по сбору, о котором идет речь.

Ставка налога на прибыль

Основная ставка, определенная государством для налога, о котором идет речь, — 20% от выручки. При этом соответствующий процент налога на прибыль делится на 2 части - 2% перечисляется в федеральный бюджет, 18% - в региональный. Субъекты РФ также вправе понижать соответствующий показатель. Но до определенного предела — региональный процент налога на прибыль должен быть равным либо превышать показатель в 13,5%.

Как исчислять ежемесячные платежи?

Рассмотрим далее то, каким образом компании следует рассчитывать ежемесячные платежи. Каковы основные нюансы данной процедуры? Если фирма вносит в бюджет ежемесячный налог на прибыль, авансовые платежи исчисляются по следующей схеме.

Определение сумм рассматриваемого сбора зависит от того, о каком конкретно квартале идет речь.

Если начисление налога на прибыль осуществляется в 1 квартале, то в расчет необходимо брать 2 показателя:

Величину ежемесячного платежа по налогу на прибыль, который подлежит перечислению в бюджет в 1 квартале;

Размер сбора, который был уплачен государству в 4 квартале прошлого года.

Налоговое законодательство РФ предписывает бухгалтеру определять 1 показатель как равный 2-му.

Если начисление налога на прибыль осуществляется во 2 квартале, то в расчет берутся также 2 показателя:

Ежемесячный платеж за 2 квартал текущего года;

Квартальный платеж, определенный по результатам 1 квартала текущего года.

Бухгалтер определяет величину 1 показателя, как соответствующую 1/3 от размера 2-го.

Если налог на прибыль начисляется в 3 квартале, то в расчет берутся, в свою очередь, третьего показателя:

Ежемесячный платеж, осуществляемый в 3 квартале;

Квартальный платеж, который определен по результатам 1 квартала;

Квартальный платеж, который определен по результатам полугодия.

Бухгалтер рассчитывает величину первого показателя, исходя из разницы между третьим и вторым, которая поделена на 3.

Если налог на прибыль подсчитывается в 4 квартале, то в расчет берутся, опять же, 3 показателя:

Ежемесячный платеж, перечисляемый государству в 4 квартале;

Ежеквартальный платеж за полугодие;

Ежеквартальный платеж за 9 месяцев.

Величина первого показателя определяется по схеме, подобной той, что рассмотрена нами выше: сначала бухгалтер вычитает из третьего показателя второй, после чего делит получившийся результат на 3.

Пример расчета ежеквартального платежа

Рассмотрим теперь то, как может быть рассчитан на практике ежеквартального платежа по соответствующему сбору будет очень простым. Аванс по налогу за 1 квартал определяется посредством произведения выручки — пусть она будет равной 100 тыс. рублей, и ставки, установленной для сбора, — пусть она будет стандартной и равной 20%. Платеж, таким образом, составит 60 тыс. рублей.

В свою очередь, аванс по налогу за 2 квартал будет определяться как разница между текущей величиной сбора и той, что уплачена в предыдущем периоде. Например, если за 2 квартал фирма должна внести государству 100 тыс. рублей, то фактически она должна должна будет уплатить 40 тыс. рублей.

Пример расчета ежемесячного платежа

В свою очередь, расчет ежемесячного аванса по налогу может предполагать задействование более сложной формулы. Например, если нам нужно исчислить платеж в 1 квартале, то он, как мы отметили выше, должен быть равным тому, что был определен для 4 квартала предыдущего налогового года. В свою очередь, второй показатель определяется как разница между ежеквартальными платежами за 9 месяцев и полугодием, поделенная на 3. Если величина первого показателя 100 тыс. рублей, а второго, к примеру, 70 тыс., то ежемесячный платеж в 1 квартале, идентичный тому, что исчислен за 4 квартал предыдущего налогового года, составит 10 тыс. рублей.

Исчисление аванса по налогу на прибыль: нюансы

Рассмотрим некоторые нюансы, которые характеризуют такую процедуру, как уплата налогов на прибыль по авансовой схеме.

Прежде всего эксперты рекомендуют обратить внимание на тот факт, что при обнаружении бухгалтером в текущем квартале меньшего объема прибыли, чем в предыдущем, либо при выявлении убытка перечислять рассматриваемый сбор государству так или иначе необходимо. Однако соответствующие платежи будут иметь статус переплаты, и их можно будет зачесть в погашение предстоящих обязательств, а в ряде случаев - вернуть из бюджета.

Еще один нюанс характерен для отражения данных по ежемесячным платежам в декларации. Как считают эксперты, фиксировать соответствующие транзакции нет необходимости за 1 квартал текущего года. Дело в том, что подобные платежи идентичны тем, что вносятся в бюджет в 4 квартале предыдущего налогового года и вписываются в декларацию за 9 месяцев.

Выше мы отметили, что определение величины выручки, учитываемой при выборе схемы по уплате рассматриваемого сбора в бюджет, в значительной степени зависит от того, какой метод фиксации доходов использует организация — кассовый или начисления. Нюанс в данном случае состоит в том, что при в структуру выручки необходимо включать полученные авансы. Налог на прибыль, таким образом, исчисляется с учетом предоплаты за товары и услуги. Которые к моменту получения соответствующих сумм от контрагента могут быть даже не предоставлены ему. В свою очередь, при методе начисления в структуре выручки не нужно учитывать полученные авансы. Налог на прибыль в этом случае определяется только после того, как фирма осуществит все этапы правоотношений с контрагентом, связанных с поставкой товаров или оказанием услуг.