А для начала отметим, что не все субъекты малого предпринимательства могут вести упрощенный бухучет и сдавать упрощенную бухгалтерскую отчетность. Исключения указаны в пункте 5 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ. Так, например, данной льготой не смогут воспользоваться микрофинансовые организации и компании, бухгалтерская отчетность которых подлежит обязательному аудиту (допустим, акционерные общества) (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Также напомним, какие фирмы вообще относятся к малым. Это компании, которые удовлетворяют критериям, перечисленным в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Их три:

- размер выручки компании — поступления от реализации товаров, работ или услуг (без учета НДС) не могут превышать 400 млн. руб.;

- численность работников составляет не более 100 человек;

- состав учредителей — доля участия юридических лиц в уставном капитале ограничена. Так, если среди ваших учредителей только физические лица, неважно, российские или вы однозначно малое предприятие. А вот в ситуации, когда среди учредивших вашу фирму есть юрлица либо государственные образования — РФ, субъекты РФ, муниципальные образования, надо смотреть долю их участия. Чтобы считаться малой компанией, нужно, чтобы суммарная доля участия Российской Федерации, субъектов РФ, муниципальных образований, иностранных юридических лиц, общественных и религиозных организаций (объединений), благотворительных и иных фондов в вашем уставном капитале не превышала 25%. В отношении учредителей — обычных российских юрлиц действует другое ограничение (не применяется оно только для фирм, связанных с интеллектуальной и инновационной деятельностью). Доля участия обычных юрлиц не должна превышать 25%, только если сами они не являются субъектами малого и среднего предпринимательства. Если же учредители-юрлица — сами малые предприятия, то учрежденная ими фирма тоже будет «малышом» даже при доле участия свыше 25%.

Состав бухгалтерской отчетности малых предприятий

По общему правилу в состав бухгалтерской отчетности коммерческих фирм входят:

- бухгалтерский баланс;

- отчет о результатах;

- приложения к бухгалтерскому балансу и отчету о финансовых результатах: отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств, пояснения.

Так вот малые компании могут обойтись только двумя первыми формами. То есть заполнить лишь бухгалтерский баланс и отчет о финансовых результатах. Приложения к отчетности составляются по усмотрению бухгалтера, если, по его мнению, есть существенные показатели, требующие раскрытия (п. 6 и 6.1 приказа от 02.07.2010 № 66н).

Формы бухгалтерской отчетности малых предприятий

Как мы уже сказали выше, малые компании могут обойтись только двумя основными формами бухгалтерской отчетности. Кроме того, такие компании могут заполнять не общие бланки отчетности, а сокращенные. Приведены они в приложении № 5 к приказу Минфина России от 02.07.2010 № 66н.

В упрощенном балансе всего пять строк для отражения статей актива и шесть — для статей пассива. А во второй форме — семь строк. В упрощенном отчете о финансовых результатах отсутствуют многие показатели, которые выделены в общей форме. Например, такие, как валовая прибыль (убыток), прибыль (убыток) от продаж, доходы от участия в других организациях. В строку «Расходы по обычной деятельности» объединены целых три показателя: себестоимость продаж, коммерческие и управленческие расходы. Не приводится в отчете и справочная информация типа результатов от переоценки внеоборотных активов, базовой и разводненной прибыли (убытка) на акцию. Такую информацию показывать даже в свернутом виде не надо. Также в упрощенных формах не предусмотрена графа, где нужно указывать номер соответствующего комментария, приведенного в пояснительной записке к бухгалтерской отчетности.

Представляя бухгалтерскую отчетность в органы государственной статистики и налоговую инспекцию, после графы «Наименование показателя» нужно самостоятельно добавить графу «Код» и привести в ней коды показателей согласно приложению № 4 к приказу Минфина России от 02.07.2010 № 66н. При этом субъекты малого предпринимательства, включающие в форму укрупненные показатели (без их детализации), код строки указывают по тому показателю, который имеет наибольший удельный вес в составе укрупненного показателя (п. 5 приказа Минфина России от 02.07.2010 № 66н).

Сроки сдачи бухгалтерской отчетности

Бухгалтерскую отчетность все фирмы в обязательном порядке составляют за истекший год. То есть период с 1 января по 31 декабря. Исключение сделано для организаций, зарегистрированных после 30 сентября. Для них первым отчетным периодом является время с даты регистрации до 31 декабря следующего года (п. 3 ст. 15 Федерального закона от 06.12.2011 № 402‑ФЗ). Правда, по своему желанию и такие фирмы могут составлять отчетность сразу за первый календарный год работы, то есть в общем порядке.

Годовую бухгалтерскую отчетность нужно представить в налоговую инспекцию в течение трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ). Аналогичный срок для в органы статистики (п. 2 ст. 18 Федерального закона от 06.12.2011 № 402‑ФЗ).

В течение года фирмы могут формировать месячную и квартальную отчетность. Она называется промежуточной и составляется соответственно ежемесячно и ежеквартально нарастающим итогом с начала года.

Промежуточную бухгалтерскую отчетность представлять в какие-либо не требуется.

Пример бухгалтерской отчетности малых предприятий

ООО «Класс», зарегистрированное в 2015 году, является субъектом малого предпринимательства. И составляет бухгалтерскую отчетность по упрощенным формам.

Посмотрим, как бухгалтер заполнит бухгалтерский баланс за 2015 год, руководствуясь данными, приведенными в табл. 1.

Таблица 1. Остатки по счетам бухгалтерского учета ООО «Класс» на 31.12.2015

|

Счет, субсчет |

Сальдо на 31.12.2015, руб. |

|

|---|---|---|

|

01 «Основные средства» |

||

|

02 «Амортизация основных средств» |

||

|

04 «Нематериальные активы» |

||

|

05 «Амортизация нематериальных активов» |

||

|

10 «Материалы» |

||

|

20 «Основное производство» |

||

|

43 «Готовая продукция» |

||

|

50 «Касса» |

||

|

51 «Расчетные счета» |

||

|

58 «Финансовые вложения» |

||

|

60 «Расчеты с поставщиками и подрядчиками», 60-1 «Расчеты по приобретенным товарам, услугам» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-1 «Расчеты по проданным ТМЦ» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-2 «Авансы полученные» (краткосрочная задолженность) |

||

|

68 «Расчеты по налогам и сборам» (краткосрочная задолженность) |

||

|

69 «Расчеты по социальному страхованию и обеспечению» (краткосрочная задолженность) |

||

|

70 «Расчеты с персоналом по оплате труда» (краткосрочная задолженность) |

||

|

80 «Уставный капитал» |

||

|

84 «Нераспределенная прибыль (непокрытый убыток)» |

||

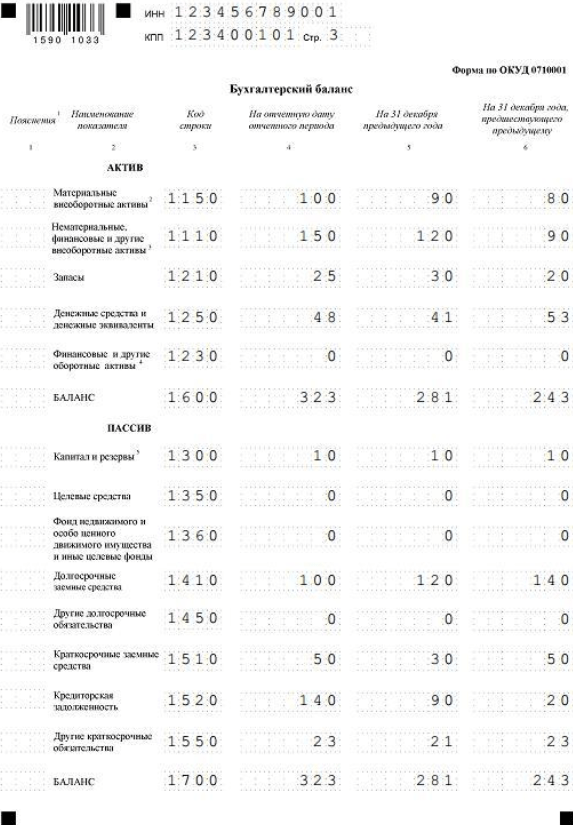

Прокомментируем заполнение отдельных строк в активе баланса.

Стоимость основных средств в размере 500 000 руб. (600 000 руб. - 100 000 руб.) следует отразить по статье «Материальные внеоборотные активы».

Нематериальные активы в размере 97 000 руб. (120 000 руб. - 23 000 руб.) — по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же надо отнести финансовые вложения (при условии, что все они долгосрочные) в размере 150 000 руб. Итоговый показатель строки — 247 000 руб. (97 000 руб. + 150 000 руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, код строки будет 1170 (по показателю «финансовые вложения»).

В строку «Запасы» надо записать показатель, в который включены данные по материалам, незавершенке и готовой продукции. Он равен 163 000 руб. (23 000 руб. + 50 000 руб. + 90 000 руб.).

Строка «Денежные средства и денежные эквиваленты» включает денежные средства в кассе и на счете. Общая сумма — 215 000 руб. (10 000 руб. + 205 000 руб.).

И теперь пассив баланса. Уставный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 000 руб. (10 000 руб. + 200 000 руб.). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370.

Образец заполнения бухгалтерского баланса смотрите ниже.

Отчет о финансовых результатах заполняется бухгалтером исходя из данных, приведенных в табл. 2.

Таблица 2. Данные бухгалтерского учета ООО «Класс» на 31 декабря 2015 года

В строку «Выручка» надо записать сумму выручки.

Для строки «Расходы по обычной деятельности» показатель рассчитывают путем суммирования трех показателей: себестоимость, коммерческие расходы и управленческие расходы. Итого сумма составляет 201 000 руб. (136 000 руб. + 43 000 руб. + 22 000 руб.). Поскольку себестоимость продаж больше, чем другие расходы, статье надо присвоить код 2120, предназначенный для себестоимости.

«Упрощенный» налог отражают в скобках по строке «Налоги на прибыль (доходы)» с кодом 2460.

Финансовый результат (прибыль) равен 200 200 руб. (427 000 руб. - 201 000 руб. - 25 800 руб.).

Образец заполнения отчета о финансовых результатах смотрите ниже.

Аудит бухгалтерской отчетности субъектов малого бизнеса

Компании, которые должны проводить обязательный аудит, указаны в статье 5 Федерального закона от 30.12.2008 № 307-ФЗ. И если ваша фирма к таковым относится, вы не вправе составлять отчетность в упрощенном виде. Такой запрет прямо предусмотрен бухгалтерским законодательством (п. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Поэтому, если вы заполняете упрощенные формы, значит, аудит для вашей организации не обязателен. Вы можете проводить данную процедуру добровольно. Представлять заключение куда-либо в таком случае вы не обязаны. Это следует из формулировки пункта 2 статьи 18 Федерального закона от 06.12.2011 № 402-ФЗ.

Бухгалтерский баланс малого предприятия может быть составлен по разным формам – как по традиционной, так и по упрощенной. Какую из них использовать в том или ином случае, как заполнять упрощенный баланс и какие при этом могут иметь место нюансы - этим вопросам посвящена наша статья.

Малые предприятия: критерии 2016-2017 годов

Составлять баланс обязана каждая компания. А вот право выбора формы — традиционной или упрощенной — для этого отчета существует не у всех. В частности, такую возможность имеют малые предприятия (подп. 1 п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Критерии малых предприятий указаны в законе «О развитии малого и среднего предпринимательства…» от 24.07.2007 № 209-ФЗ. Но они не всегда соответствовали современным. Так, например, на начало 2016 года компания могла считать себя малой, если ее годовая выручка составляла менее 800 млн руб., численность работников — не более 100 человек, а доля сторонних компаний в уставном капитале не превышала 49%.

В течение 2016 года критерии отнесения предприятий к малым поменялись. Согласно федеральному закону «О внесении изменений…» от 29.12.2015 № 408-ФЗ с 01.08.2016 критерий «средняя численность работников» заменен критерием «среднесписочная численность», а вместо критерия «выручка» стало применяться понятие «доход». При этом доход формируют все доходы организации, учитываемые в целях налогообложения, включая внереализационные.

Для дохода малых предприятий критерий 2016 года сохранен на уровне 800 млн руб. (п. 1 постановления Правительства от 04.04.2016 № 265).

Очередное изменение в критерии отнесения к малым предприятиям внесено с 01.07.2017 (закон «О внесении изменений…» от 03.07.2016 № 265-ФЗ). Оно свелось к дополнению их требованием к акционерам, которые должны владеть голосующими акциями АО в размере не более чем:

- 25%, если акционером является государство (РФ), его субъекты или муниципальные образования, общественные и религиозные организации (объединения), благотворительные и иные фонды (исключая инвестиционные);

- 49%, если акционеры - иностранные юрлица и (или) юрлица, не относящиеся к числу субъектов малого и среднего предпринимательства.

Критерии малых предприятий на 2018-2019 годы

На 2018-2019 годы критерии малого предприятия сохраняются следующими:

|

Критерии признания субъектом малого предпринимательства |

Предельное значение |

|

|

Суммарная доля участия в уставном капитале организации РФ, субъектов РФ, муниципальных образований, общественных, религиозных организаций, фондов |

||

|

Суммарная доля участия в уставном капитале иностранных организаций |

||

|

Суммарная доля участия в уставном капитале других организаций, не являющихся субъектами малого и среднего предпринимательства |

||

|

Среднесписочная численность работников за предшествующий календарный год |

100 человек |

|

|

Доход, полученный от осуществления предпринимательской деятельности за предшествующий календарный год, который определяется в порядке, установленном законодательством Российской Федерации о налогах и сборах |

800 млн руб. |

Покажем на цифрах, как проверить, относится ли компания к малым.

|

Показатель |

ООО «Этюд» |

ООО «Увертюра» |

ООО «Сапфир» |

Законодательно установленное ограничение |

Проверка на соответствие критериям СМП |

|

Выручка, руб. |

Соответствует |

||||

|

Численность, чел. |

Соответствует |

||||

|

Доля в УК других компаний, % |

Соответствует |

Из таблицы видно, что каждая из рассмотренных организаций вправе составлять упрощенный бухгалтерский баланс малого предприятия.

ОБРАТИТЕ ВНИМАНИЕ! Упрощенный баланс не могут формировать организации, подлежащие обязательному аудиту, и ряд других компаний, перечисленных в п. 5 ст. 6 закона № 402-ФЗ.

Упрощенный бухгалтерский баланс малого предприятия нужно составлять с учетом следующего:

- Форму упрощенного баланса можно найти в приказе от 02.07.2010 № 66н (приложение № 5).

ОБРАТИТЕ ВНИМАНИЕ! Упрощенный баланс можно составлять по группам статей без детализации (п. 6 приказа № 66н).

- Для заполнения баланса информацию берут из данных учета, который малым предприятиям можно вести в упрощенном порядке.

ОБРАТИТЕ ВНИМАНИЕ! Как вести упрощенный учет, можно посмотреть в памятке Минфина (информация от 03.06.2015 № ПЗ-3/2015).

- В балансе будут отсутствовать строки, отражающие отложенные налоговые активы и обязательства, если компания решит не применять ПБУ 18/02 (п. 14 информации Минфина № ПЗ-3/2015).

ОБРАТИТЕ ВНИМАНИЕ! Малые предприятия вправе не применять ПБУ 18/02 в соответствии с п. 2 этого положения.

- При формировании информации в упрощенном балансе важно помнить, что МП могут не создавать ряд обязательных для остальных компаний резервов (п. 11 информации Минфина № ПЗ-3/2015).

ОБРАТИТЕ ВНИМАНИЕ! Обязателен только резерв по сомнительным долгам (п. 70 ПБУ по ведению бухучета и отчетности, утвержденного приказом Минфина России от 29.07.1998 № 34н).

Малым компаниям предоставлены и другие послабления, которые способны отразиться на показателях упрощенного баланса. Например, можно не применять ретроспективный пересчет показателей баланса, если выявлены ошибки предыдущих периодов. Прибыль (убыток) от исправления такой ошибки включается в прочие доходы (расходы) текущего периода (п. 22 информации Минфина № ПЗ-3/2015). Возможно также применять кассовый метод начисления (п. 12 ПБУ 9/99, п. 18 ПБУ 10/99, п. 5 информации Минфина № ПЗ-3/2015).

О том, каков состав упрощенной бухотчетности, читайте в материале «Упрощенная бухгалтерская финансовая отчетность - КНД 0710096» .

Итоги

Составлять упрощенный бухгалтерский баланс — право любого малого предприятия. Однако можно оформлять этот отчет и в традиционной форме. Главное, чтобы информация в бухгалтерском балансе малого предприятия была полной, достоверной и полезной для пользователей.

Малые предприятия активно пользуются упрощенными формами отчетности при составлении баланса и отчета о финансовых результатах за прошедший год. Казалось бы, куда проще: в активе упрощенного баланса всего 5 статей, а в пассиве – 6 статей. Однако даже под этими «тремя соснами» есть кочки. В этой статье мы поговорим о них.

Напомню, что упрощенные формы отчетности утверждены Приказом Минфина от 17.08.2012г. №113н. Сначала пара слов о том, какие активы и пассивы в какие строки упрощенного баланса попадают:

1. Материальные внеоборотные активы: основные средства, незавершенные капитальные вложения (счета 01, 03 за минусом 02, счета 07, 08).

2. Нематериальные, финансовые и другие внеоборотные активы: нематериальные активы (счет 04 за минусом 05), долгосрочные финансовые вложения (соответствующий субсчет счета 58, субсчет 55/3, возможно 73), незавершенные вложения в нематериальные активы, результаты исследований и разработок (соответствующие субсчета счета 08, 04)

3. Запасы: сырье и материалы, незавершенное производство, готовая продукция, товары (счета 10, 20, 23, 41, 43, 45 и др.)

4. Денежные средства и денежные эквиваленты: деньги наличные и на счетах (счета 50, 51, 52, 55 кроме депозитов, 57)

5. Финансовые и другие оборотные активы: краткосрочные финансовые вложения (соответствующий субсчет счета 58), НДС (счет 19), дебиторская задолженность и прочие активы (счета 60, 62, 68, 69, 70, 71, 73, 75, 76).

1. Капитал и резервы: уставный капитал (счет 80), добавочный и резервный капитал (при их наличии, счета 83 и 82), нераспределенную прибыль (непокрытый убыток, счет 84), переоценку основных средств (нематериальных активов), если таковая проводится в организации (счет 83). Также по этой строке отражаются собственные акции, выкупленные у акционеров для аннулирования (счет 81).

2. Долгосрочные заемные средства: заемные средства, полученные по долгосрочным кредитам и займам (счет 67).

3. Другие долгосрочные обязательства (счет 77, 96)

4. Краткосрочные заемные средства: заемные средства, полученные по краткосрочным кредитам и займам (счет 66).

5. Кредиторская задолженность: задолженность кредиторам по счетам 70, 71, 68, 69, 76 и др.

6. Другие краткосрочные обязательства (счет 96)

Для каждой строки баланса нужно проставить в графе соответствующий код. Какой же код поставить, если в строку включено несколько показателей, у каждого из которых свой код? В п.5 приказа Минфина №66н «О формах бухгалтерской отчетности организаций» сказано, что ставится тот код, которому соответствует наибольший удельный вес.

Например, пусть у ООО «Ромашка» в состав строки «Нематериальные, финансовые и другие внеоборотные активы» включены:

— нематериальные активы – 80 тыс. руб.

— долгосрочные финансовые вложения – 200 тыс. руб.

— результаты исследований и разработок – 150 тыс. руб.

Итого: 430 тыс. руб.

Наибольший удельный вес имеют финансовые вложения. Им соответствует код 1170. Именно он и будет проставлен в упрощенном балансе в строке «Нематериальные, финансовые и другие внеоборотные активы» с суммой 430 тыс. руб.

Вопрос – что делать, если в какую-то строку нечего записывать? Т.е. никаких активов или пассивов, соответствующих строке, нет. В этом случае строку просто не приводят.

Распространенная ситуация – компания только недавно образована, деятельность пока не ведется. Обычный при этом вопрос: как составить нулевой (пустой) баланс?

Несмотря на отсутствие деятельности, совсем пустым баланс все равно не будет. Заполняться будет не только шапка, но и некоторые строки пассивов и, возможно, активов.

Если организация создана, то, как минимум у нее сформирован уставный капитал:

Дебет 75/1 – Кредит 80

Если учредители пока не вносили уставный капитал в виде имущества (денег, товаров, основных средств и т.п.), то существует задолженность учредителей, которая является дебиторской.

Чаще всего учредители вносят свой капитал в виде денежных средств на расчетный счет:

Дебет 51 – Кредит 75/1

В результате в балансе у вас будут заполнены строки:

Капитал и резервы (остаток по счету 80)

Денежные средства и денежные эквиваленты (остаток по счету 51).

Обычно даже при отсутствии деятельности банк списывает средства с расчетного счета за банковское обслуживание. В итоге денежные средства на счете «тают», а актив баланса стремится к нулю.

В этом случае у организации появляется по итогам года непокрытый убыток, отрицательная величина которого «съедает» уставный капитал и пассив становится равным нулю.

В этом случае лучше использовать общую форму баланса, чтобы показать в отдельных строках пассива уставный капитал и непокрытый убыток в скобках. Или предоставить пояснения к балансу.

Если у вас нет времени самостоятельно заниматься подготовкой «нулевой отчетности» и тратить время на поездки в налоговую инспекцию, то обращайтесь за помощью сюда:

Еще одна распространенная ситуация для молодых организаций – непокрытые убытки превышают величину уставного капитала, за счет чего строка Капитал и резервы становится отрицательной.

Пусть у ООО «Незабудка» уставный капитал 10 тыс. руб., непокрытый убыток 30 тыс. руб. Тогда при заполнении упрощенного баланса в строке Капитал и резервы она покажет величину (20) и код строки 1300.

Ситуация, близкая к этой, начинается словами: пытаемся составить баланс, актив получается меньше пассива. Такого в принципе быть не может. Варианты: что-то не отразили в активе, или более вероятно – есть непокрытые убытки по величине превышающие уставный капитал.

Пример упрощенного баланса

ООО «Ромашка» является субъектом малого предпринимательства и заполняет по итогам 2014 года баланс по упрощенной форме.

По состоянию на 31.12.2014 у компании имеются следующие активы:

— закупленные товары, отраженные на счете 41, на сумму 20 000 руб. Эта сумма отражается в статье баланса «Запасы»;

— денежные средства на расчетном счету в сумме 10 000 руб. Эта сумма отражается по строке 1250;

— задолженность покупателей по оплате товара (т.е. дебиторская задолженность) в сумме 15 000 руб. Эти данные заносятся в строку 1230.

Итого активов (строка 1600): 45 000 руб.

Пассивы компании:

— уставный капитал — 10 000 руб., нераспределенная прибыль — 25 000 руб. Всего по строке 1300 отражается 35 000 руб.;

— задолженность по оплате труда — 3 000 руб., задолженность перед поставщиками — 5 000 руб., задолженность по налога и сборам — 2 000 руб. Итого кредиторская задолженность: 10 000 руб.

Итоговая сумма пассивов по строке 1700: 45 000 руб.

Баланс ООО «Ромашка» заполняется в тысячах рублей и выглядит следующим образом:

СКРИН-ШОТ

Компания начала деятельность в феврале 2014 года, поэтому данных на 31.12.13 и 31.12.12 у нее нет, поэтому в столбцах, посвященных предыдущим годам, ставятся прочерки.

Проблемы, возникающие при составлении отчета о финансовых результатах по сокращенной форме, мы обсуждали в .

Успешной вам сдачи отчетности!

Упрощенные бухгалтерский учет и отчетность не связаны с налогообложением. Его могут вести фирмы как на УСНО, так и на других режимах, включая общий. Такая возможность предоставлена малым предприятиям, некоммерческим организациям (кроме иностранных агентов) и участникам Сколково. В статье ответим на вопрос, нужно ли сдавать баланс ООО при УСН в 2019 году, а также ИП и НКО.

Требования к юридическим лицам на упрощенке строже: кроме прочего, стоимость их амортизируемых основных средств на балансе не может превышать 100 млн рублей.

Бухгалтерский баланс для ООО на УСН за 2019 год может составляться по облегченной схеме, предусмотренной ФЗ № 402 и Приказом Минфина от 02.07.2010 № 66н . Однако детализация отчетности оставлена на усмотрение ООО: допустимы полный и краткий варианты. Какой баланс сдает ООО на УСН? Читайте об этом ниже.

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2019 год

Обычный отчет на 3 страницах с многочисленными приложениями или упрощенный на 2 страницах с пояснениями при необходимости (например, в случае убытков)? В зависимости от видов деятельности организации и используемых ей счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то лучше использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Нужно ли отчитываться ИП на упрощенке? Не обязательно, но при желании можно составить отчетность по любой форме на основе данных книги учета доходов (и расходов).

Можно ли НКО отчитываться упрощенно? Да, вместо отчета о финансовых результатах НКО заполняют упрощенный отчет об использовании целевых средств. Облегченный вариант значительно короче. Посмотреть, как правильно заполнить баланс НКО на УСНО, можно в примере (рис. 1).

Как сделать упрощенный бухгалтерский балансдля УСН за 2019 год: бланк и рекомендации

Сперва необходимо закрыть бухгалтерский отчетный период. Чтобы свести баланс, 31 декабря отчетного года закрывают счета 90, 91 и 99 — это называется реформацией. Для упрощенного бухбаланса при УСН 2019 г. эта процедура такая же, как для обычного. Необходимые проводки представлены в таблице, пример заполнения отчета о финансовых результатах на основе этих проводок — на рис. 2. Для таких субъектов неактуальны субсчета по налогу на добавленную стоимость и акцизам (90-3, 90-4, 91-3).

Таблица. Проводки при реформации.

Упрощенная бухгалтерская отчетность: пример заполнения

Рис. 1. Пример отчета о финансовых результатах за 2019 г.

Перед тем как составить бухгалтерский баланс при УСН в 2019 году, скачивают бланк — например, в приложении к статье. Данные в формы можно вносить вручную, на компьютере или автоматически через бухгалтерскую программу.

Баланс при УСН за 2019 год надо было успеть сдать 31 марта. Так как в 2019 году это выходной день — воскресенье, его необходимо будет сдать до 01.04.2019. Поквартально компании на упрощенке не отчитываются, да и в полном варианте баланс сдается только за год.

Предоставить финансовую отчетность надо в ФНС и Росстат (вместе со статистической). Для некоторых организаций бухгалтерские данные являются публичными, например для НКО, и их требуется публиковать в печатном издании. Однако на большинство обычных организаций такое требование не распространяется.

Пошаговое заполнение баланса при УСН за 2019 год

Информация на первых двух страницах новой бухгалтерской отчетности за 2019 г. по упрощенке должна содержать все сведения об организации и сводные данные учета.

Рис. 2. «Описательные» страницы финансовой отчетности.

Составление бухбаланса при УСН за 2019 год подразумевает всего 5 видов активов и 8 видов пассивов (рис. 1). Пассивные счета были детализированы, по сравнению с предыдущим бланком. Два добавленных пункта — «целевые средства» и «фонд недвижимого и особо ценного движимого имущества» — необходимы для детализации активов организации. В них нужно указать данные о целевых средствах, направленных на капитальный ремонт, модернизацию основных средств или инновации. Кроме того, многие организации должны будут отразить стоимость недвижимости или транспортных средств на балансе.

Обратите внимание: код строки соответствует тому счету, который по ней имеет наибольший удельный вес. Например, у предприятия нематериальных активов на 100 тыс. руб. (код 1110) и финансовых вложений на 50 тыс. руб. (код 1170). В отчете в строке «Нематериальные, финансовые и другие внеоборотные активы» будет указан код 1110, но вписана общая сумма — 150 тыс. руб. — по обоим счетам.

Доходы компании показываются в отчете о финансовых результатах (рис. 2). Его заполняют вместе с упрощенным бухбалансом на упрощенке в 2019 году, также он известен как форма 2, отчет о прибыли и убытках.

Образец готового бухгалтерского баланса при УСН в 2019 году

Финансовая отчетность прибыльной фирмы на упрощенке за 2019 г. (полный комплект, тыс. руб.).

Финансовая отчетность убыточной фирмы (УСН «доходы минус расходы»). Пример заполнения бухгалтерского баланса при УСН «доходы минус расходы» (формы 2) с убытком немного отличается от «прибыльного» варианта. В балансе ООО при УСН за 2019 г. различий нет.

Будьте готовы при убытках давать пояснения налоговым инспекторам. Можно сразу оформить пояснительную записку о причинах их возникновения. От предприятий и ИП, использующих упрощенный режим, не требуется составлять ее по полной программе. Убытки возможно объяснить списанием просроченной дебиторской задолженности и т. п. Налоговики могут уточнить и ваши намерения по исправлению ситуации.

Напоминаем, что организация может перейти на упрощенку, отправив уведомление об этом в Налоговую. Сделать это вам поможет , данный в статье на нашем портале.

При этом при составлении упрощенной бухгалтерской отчетности в 2018 году малые предприятия руководствуются следующим подходом:

- в бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств включаются показатели только по группам статей (без детализации показателей по статьям);

- в приложениях к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Упрощенные формы отчетности

Упрощенные формы бухгалтерского баланса, отчета о финансовых результатах, отчета о целевом использовании средств для малых предприятий 2017-2018 утверждены Приказом Минфина России от 02.07.2010 № 66н .

Когда сдавать упрощенную отчетность

Особенности в сроках представления годовой бухгалтерской отчетности для малых предприятий законом не предусмотрены. Как и все организации, не позднее 31 марта они обязаны представлять годовую отчетность по своему месту нахождения:

- в налоговую инспекцию (пп. 5 п. 1 ст. 23 НК РФ);

- территориальный орган статистики (ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Если 31 марта совпадет с выходным днем, сдать отчетность можно не позднее следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

За 2016 год сдать годовую отчетность малые предприятия должны были не позднее 31.03.2017.

За 2017 год сдать годовую бухгалтерскую отчетность малые предприятия должны не позднее 02.04.2018.

Упрощенная бухгалтерская отчетность: кто сдает

Составление упрощенной бухгалтерской отчетности - это своего рода послабление, которое предоставляется далеко не всем. У бухгалтеров периодически возникают вопросы об упрощенной бухгалтерской финансовой отчетности, кто сдает ее и при каких условиях. Однако чтобы ответить на вопрос, кто сдает упрощенную бухгалтерскую отчетность, а точнее, кто имеет право сдавать упрощенную бухгалтерскую отчетность, необходимо определиться с тем, у кого вообще есть право на упрощенный бухучет. И связь здесь прямая: кому можно сдавать упрощенную бухгалтерскую отчетность, им же можно вести и упрощенный бухучет. Но это далеко не значит, что если у вас есть право вести упрощенный учет, вы должны его вести и обязаны сдавать только упрощенную финотчетность. Вы по-прежнему можете вести бухгалтерский учет в полном объеме и, соответственно, представлять полный комплект бухгалтерской отчетности. И даже если вы применяете упрощенный бухучет, сдавать весь комплект бухгалтерской отчетности вам никто не может запретить.

Какие организации сдают упрощенную бухгалтерскую отчетность?

Вести упрощенный бухучет и готовить финансовую отчетность в упрощенном формате в 2018 году имеют право лица, перечисленные в ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» :

- некоммерческие организации;

- организации-«Сколковцы».

В указаны те хозяйствующие субъекты, которые не вправе вести упрощенный бухучет. К ним относятся:

- организации, бухгалтерская отчетность которых подлежит обязательному аудиту;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы;

- микрофинансовые организации;

- организации государственного сектора;

- политические партии, их региональные отделения или иные структурные подразделения;

- коллегии адвокатов;

- адвокатские бюро;

- юридические консультации;

- адвокатские и нотариальные палаты;

- некоммерческие организации, внесенные в реестр иностранных агентов.

Указанный выше перечень в отношении упрощенной бухгалтерской отчетности 2017-2018 (кто может сдавать ее, а кому такое право не предоставлено) является закрытым. При этом нужно руководствоваться ч. 4 с учетом требований ч. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ . Это значит, что ответить утвердительно на вопрос, может ли НКО сдавать упрощенную бухгалтерскую отчетность, нельзя, руководствуясь лишь ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ , где указано, что некоммерческие организации относятся к тем, кто сдает упрощенную бух отчетность. В частности, нужно проверить, не относится ли такая НКО к некоммерческим организациям, включенным в реестр НКО, выполняющих функции иностранного агента. Если относится, то вести упрощенный бухучет такой организации нельзя.

А может ли ломбард сдавать упрощенную бухгалтерскую отчетность? Здесь уже нужно знать лишь то, относится ли такая организация к субъектам малого предпринимательства. Ведь прямого запрета на упрощенную отчетность в отношении ломбардов в Федеральном законе от 06.12.2011 № 402-ФЗ нет.