О том, в каких случаях происходит выбытие объектов основных средств (ОС) и как это оформляется документально, мы рассказывали в нашей . О типичных бухгалтерских записях, которые делаются при выбытии объектов основных средств, расскажем в этом материале.

Общие правила учета выбытия объектов ОС

Планом счетов бухгалтерского учета и Инструкцией по его применению предусмотрено, что независимо от причины выбытия объектов основных средств для учета выбытия ОС может открываться отдельный субсчет к счету 01 «Основные средства» (). В нашей консультации для этих целей будем использовать субсчет 01/В. На этот субсчет в момент выбытия списывается первоначальная (восстановительная) стоимость ОС, которая числилась по объекту на счете 01. Формируется следующая бухгалтерская запись:

Дебет счета 01/В - Кредит счета 01

Дебет счета 02 «Амортизация основных средств» — Кредит счета 01/В

В результате этой проводки на счете 01 (или субсчете 01/В, если используется) по выбывающему объекту ОС формируется остаточная стоимость, которая в дальнейшем подлежит списанию. Какие при этом будут делаться бухгалтерские записи, рассмотрим ниже.

Продажа объекта ОС

Продажа объекта ОС предполагает отражение прочего дохода от его продажи, а также прочего расхода в виде остаточной стоимости выбывающего объекта ОС и расходов, связанных с продажей (п. 31 ПБУ 6/01 , п. 7 ПБУ 9/99 , п. 11 ПБУ 10/99 , Приказ Минфина от 31.10.2000 № 94н).

Безвозмездная передача

При безвозмездной передаче объекта ОС проводки аналогичны записям по его продаже с одной лишь разницей: доход, естественно, отражаться не будет. НДС же, в общем случае, будет начислен с рыночной стоимости объекта ОС (пп. 1 п. 1 ст. 146 , п. 2 ст. 154 НК РФ).

Рассмотрим безвозмездную передачу объекта ОС на примере.

Организация безвозмездно передает физическому лицу легковой автомобиль. Первоначальная стоимость ОС составляет 950 000 рублей, начисленная на момент передачи амортизация - 635 000 рублей. Рыночная стоимость автомобиля на дату безвозмездной передачи - 450 000 рублей (в т.ч. НДС 68 644 рублей).

Бухгалтерские записи при передаче будут такие:

Прекращение использование по причине морального или физического износа

Когда объект ОС не может больше использоваться по причине морального или физического износа, он подлежит списанию с бухучета.

В этом случае остаточная стоимость объекта ОС со счета 01 или субсчета 01/В будет отнесена на прочие расходы организации:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 01/В

Выбытие ОС в результате аварии, иной ЧС или недостачи

Аналогично списанию в результате морального или физического износа выбытие ОС в результате аварии, стихийного бедствия или иной чрезвычайной ситуации отражается в составе прочих расходов.

При этом учитывая, что при возникновении таких обстоятельств обязательно проведение инвентаризации, утраченный объект целесообразно предварительно учесть на счете 94 «Недостачи и потери от порчи ценностей» (п. 27 Приказа Минфина от 29.07.1998 № 34н , Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 94 - Кредит счета 01/В

А уже потом, при отсутствии виновных лиц, отнести на прочие расходы:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 94

Аналогично, с предварительным учетом объекта ОС на счете 94, отражается его списание в результате недостачи, выявленной по итогам проведенной инвентаризации.

Передача ОС в качестве вклада в уставный капитал

Передача объектов ОС в качестве вкладов в уставный капитал рассматривается в качестве финансовых вложений. Соответственно, и учет передачи ведется с использованием счета 58 «Финансовые вложения» (Приказ Минфина от 31.10.2000 № 94н). Учитывая, что оценка вносимого неденежного вклада в уставный капитал ООО производится независимым оценщиком, а участники не могут утверждать стоимость ОС выше, чем дал оценщик, вероятно возникновение разницы между остаточной стоимостью вносимого объекта ОС и стоимостью, по которой данное имущество оценено независимым оценщиком (п. 2 ст. 66.2 ГК РФ). Эта разница учитывается на счете 91.

Кроме того, организация-налогоплательщик НДС при передаче основных средств в качестве вклада в уставный капитал должна будет восстановить НДС, принятый ранее к вычету по этому объекту ОС. Восстанавливается НДС пропорционально остаточной стоимости передаваемого в качестве вклада объекта ОС (пп. 1 п. 3 ст. 170 НК РФ). Сумма восстановленного НДС передающей стороной указывается в документах, которыми оформляется передача объекта ОС, и принимается к вычету у принимающей стороны. У передающей же стороны восстановленный НДС учитывается в составе финансовых вложений.

Покажем сказанное на примере.

Организация вносит в качестве вклада в уставный капитал ООО объект основных средств первоначальной стоимостью 560 000 рублей. Амортизация на момент выбытия объекта - 139 000 рублей. Стоимость (без НДС), которую для переданного объекта определил независимый оценщик, составила 480 000 рублей. Эта стоимость была утверждена решением участников ООО. Сумма принятого ранее к вычету НДС по объекту ОС составила 100 800 рублей. Следовательно, восстановлению подлежит НДС в размере 75 780 рублей (100 800 * (560 000 - 139 000) / 560 000).

Приведем формируемые бухгалтерские записи по операции передачи объекта ОС в качестве вклада в уставный капитал:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| 01/В | 01 | 560 000 | |

| 02 | 01/В | 139 000 | |

| У передающей стороны отражены финансовые вложения в виде стоимости объекта ОС, определенной независимым оценщиком и утвержденной участниками ООО | 58 «Финансовые вложения», субсчет «Паи и акции» | 76 «Расчеты с разными дебиторами и кредиторами» | 480 000 |

| Списана остаточная стоимость объекта ОС, переданного в качестве вклада (560 000 - 139 000) | 76 | 01/В | 421 000 |

| Восстановлен НДС при передаче объекта ОС в качестве вклада | 19 «НДС по приобретенным ценностям» | 68, субсчет «НДС» | 75 780 |

| Включен в стоимость финансовых вложений восстановленный НДС | 58, субсчет «Паи и акции» | 19 | 75 780 |

| Отражена положительная разница между остаточной стоимостью объекта ОС и его согласованной оценкой (480 000 - 421 000) | 76 | 91, субсчет «Прочие доходы» | 59 000 |

Если бы разница в оценке была отрицательной, возник был прочий расход: Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 76

Передача ОС по договору мены

В том случае, когда объект ОС передается в обмен на иное имущество, необходимо отразить продажу объекта ОС, а также приобретение иного имущества. Возникшую в результате операций дебиторскую и кредиторскую задолженность необходимо будет зачесть.

Приведем пример. Организация на ОСНО передает объект ОС по договору мены в обмен на товары. Первоначальная стоимость ОС - 325 000 рублей. Амортизация на момент выбытия - 86 000 рублей. Приобретаемые товары оценены в 360 000 рублей, в т.ч. НДС 54 915 рублей. Обмен признан равноценным.

Бухгалтерские записи у организации, передающей объект ОС в обмен на товары, будут такие:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Списана первоначальная стоимость выбывающего объекта ОС | 01/В | 01 | 325 000 |

| Списана амортизация ОС на момент выбытия | 02 | 01/В | 86 000 |

| Отражена выручка от передачи объекта ОС по договору мены | 62 | 91, субсчет «Прочие доходы» | 360 000 |

| Начислен НДС при передаче | 91, субсчет «НДС» | 68, субсчет «НДС» | 54 915 |

| Списана остаточная стоимость объекта ОС, переданного по договору мены (325 000 - 86 000) | 91, субсчет «Прочие расходы» | 01/В | 239 000 |

| Оприходованы товары по договору мены (без НДС) (360 000 - 54 915) | 41 «Товары» | 60 | 305 085 |

| Принят к учету НДС по полученным товарам | 19 | 60 | 54 915 |

| Отражен зачет задолженности по договору мены | 60 | 62 | 360 000 |

В деятельности практически любой , имеющей собственное имущество, может наступить ситуация, когда необходимо будет снять с учета основное средство. Как правильно документально оформить данное мероприятие и на что необходимо обратить внимание? Рассмотрим такой вопрос более детально.

Документальное оформление списания основных средств

Как и любой другой факт производственно-хозяйственной деятельности предприятия, списание основного средства должно быть обязательно задокументировано. Именно на основании этой документации будет приниматься решение о том, действительно ли необходимо списывать объект основного средства, какие мероприятия для этого нужно будет произвести и какой возможный доход компания может получить при ликвидации объекта.

Для отображения данной информации имеется установленная законодательством документация, к которой относятся ОС-4 и ее два подвида ОС-4а и ОС-4б. Хотя данные акты установлены и регламентированы законодательством, их использование не является абсолютно обязательным. Организация имеет право использовать унифицированные формы документов при списании основного средства либо разработать самостоятельно иные формы, которые должны быть отражены в учетной политике предприятия и содержать все основные необходимые сведения.

Когда проводится процедура списания основного средства, на данную процедуру комиссией составляется соответствующий акт, который обязательно утверждается и подписывается руководителем компании. Правильно оформленный акт списания передается сотрудникам бухгалтерии, которые на его основании формируют . Кроме того, на основании данного акта вносятся записи в на объект, которая будет храниться на предприятии в течение пяти лет.

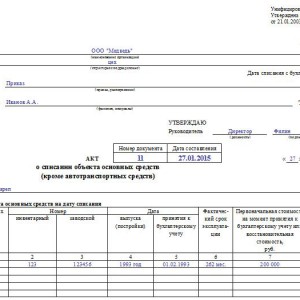

Акт о списании

Акт о списании основных средств — это первичный документ, в котором фиксируется факт хозяйственной деятельности предприятия в части выбытия объекта основного средства. Именно на его основе будут составляться соответствующие проводки в бухгалтерском учете и проводиться дальнейшие действия по ликвидации объекта.

Акт о списании основных средств — это первичный документ, в котором фиксируется факт хозяйственной деятельности предприятия в части выбытия объекта основного средства. Именно на его основе будут составляться соответствующие проводки в бухгалтерском учете и проводиться дальнейшие действия по ликвидации объекта.

Организация имеет право воспользоваться предложенными в законодательстве актами на списание основных средств либо на их основе разработать собственные бланки. При втором варианте необходимо учитывать, что в нем должны содержаться все основные сведения, необходимые для грамотного отображения процедуры. К таким данным относятся наименование основного средства и его инвентарный номер, причины списания, дата постановки и списания с бухгалтерского учета.

Особо необходимо отметить следующий момент: в обязательном порядке в акте следует указывать причину выбытия основного средства с баланса предприятия. Эта информация будет вноситься в автоматизированную программу по бухгалтерскому учету, а затем на ее основе будут формироваться соответствующие проводки. Будь то халатное отношение к объекту, его порча или хищение, результат воздействия чрезвычайной или стихийной ситуации, простое моральное устаревание или физический износ — причина должна быть обязательно указана.

Списание основных средств описано в видео ниже:

Форма ОС-4

Основным актом является форма ОС-4, предназначенная для списания основных средств (кроме ). В этом документе указываются сведения о состоянии объекта на момент его списания (инвентарный номер, дата выпуска, фактический период эксплуатации, первоначальная и , сумма начисленных амортизационных отчислений), а также индивидуальные характеристики, присущие этому объекту (наименование, количество, содержание драгоценных металлов).

В конце акта записывается заключение комиссии о том, что объект необходимо списывать по той или иной причине. Отдельно помечается информация о том, какие работы необходимо произвести при ликвидации объекта, какие затраты при этом предприятие понесет и что можно получить от ликвидации объекта.

Скачать бесплатно бланк акта можно .

Пример заполнения ОС-4

Акт о списании подписывается всеми членами комиссии и ее председателем, а затем утверждается руководителем организации.

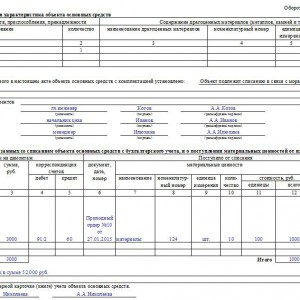

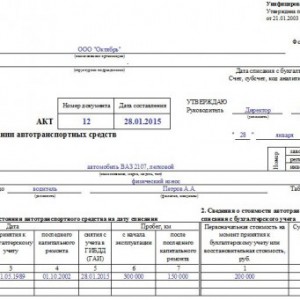

Формы ОС-4а и ОС-4б

Акт по форме ОС-4а предназначен для списания автотранспортных средств, состоящих на балансе организации. Заполнение его аналогично тому, как формируется акт ОС-4, с тем лишь отличием, что автомобиль, естественно, будет иметь индивидуальные характеристики и параметры.

Скачать данную форму в MS-Excel можно .

Образец оформления ОС-4а

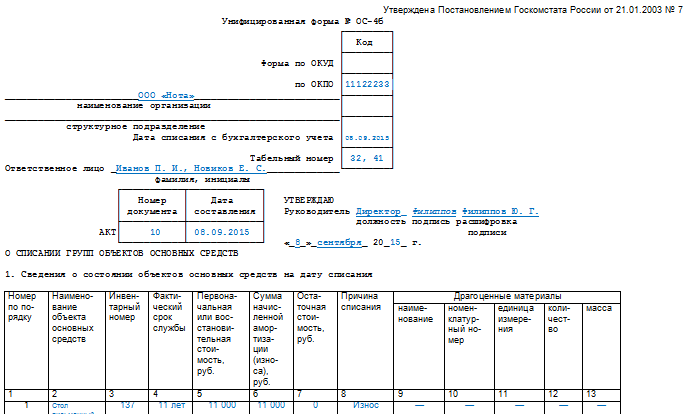

Акт по форме ОС-4б предназначен для того, чтобы списывать не один объект основных средств, а целую группу однородных предметов. Параметры и графы данного акта аналогичны, как и в первых двух вариантах, только каждый объект необходимо включать по отдельности.

Образец заполнения ОС-4б

Все эти акты можно скачать в специальном законодательном документе — Постановлении «Об утверждении унифицированных форм» от 21.01.2003 № 7. Их используют либо в первоначальном виде без изменений, либо вносят необходимые коррективы.

Проводки по списанию описаны в видео ниже:

Протокол заседания комиссии

После того как акт на списание основного средства составлен, необходимо оформить протокол заседания комиссии, который представляет собой документ, содержащий информацию о проводимом мероприятии и принятом по нему решении. Данный протокол подписывается всеми членами комиссии и ее председателем и содержит основные положения о том, кто выступал и по какому вопросу, и какое решение было принято.

Протокол по списанию основного средства может выглядеть следующим образом:

ПРОТОКОЛ

заседания комиссии по списанию основных средств

«Звезда»

04.08.2017г. № 4

Присутствовали:

- Симонов С.А. – генеральный директор АО «Звезда»;

- Свердлов К.С. — главный инженер;

- Иванов П.В. – начальник отдела материально-технического снабжения;

- Никифорова Т.И. — главный бухгалтер;

- Медведева А.В. — секретарь комиссии по списанию.

Повестка дня

Списание станка с числовым программным управлением для изготовления труб ТБСУ.

Свердлова К.С.

— на комиссию по списанию основного средства представлены документы на списание станка с ЧПУ «Верона», 1997 года выпуска, инв. №10480683, 3,5 млн. руб.;

Основное средство осмотрено на месте его расположения. Оно в наличии, имеет 100% физический и моральный износ. Согласно заключению специалистов — ремонтников (акт технической экспертизы от 01.06.2017 г.) в результате длительной интенсивной эксплуатации оборудование выработало свой физический ресурс, а потому подлежит списанию.

Постановили: разрешить списание станка с ЧПУ «Верона», 1997 года выпуска, инв. №10480683, первоначальной стоимостью 3,5 млн. руб.

Председатель комиссии С.А.Симонов

Главный инженер К.С.Свердлов

Начальник отдела МТС П.В.Иванов

Главный бухгалтер Т.И.Никифорова

Секретарь комиссии А.В.Медведева

Заключение комиссии по списанию

Заключение комиссии по списанию объекта основного средства может быть включено в акт на списание, а может быть оформлено в виде отдельного документа или приложения к акту. Законодательством не установлено, как именно должно оформляться такое заключение, а потому организация имеет полное право самостоятельно разрабатывать его форму.

Заключение комиссии по списанию объекта основного средства может быть включено в акт на списание, а может быть оформлено в виде отдельного документа или приложения к акту. Законодательством не установлено, как именно должно оформляться такое заключение, а потому организация имеет полное право самостоятельно разрабатывать его форму.

В заключении полностью прописывается информация о том, какие мероприятия были проведены, на основании чего составлялся акт на списание, кто виновен в непригодности основного средства. В конце обязательно должно быть указано, как пример, что заключение комиссии следующее: «основное средство должно быть списано с баланса предприятия, поскольку его в дальнейшем его использование невозможно».

Еще больше полезной информации о списании ОС найдете в видео ниже:

Зачастую основные средства предприятия, к примеру, те, которые могут участвовать в создании основного производственного цикла на протяжении года или более. Таким средством можно вполне по праву считать станок, который будет изготавливать детали необходимые при производстве продукции.

Как списать пришедшие в негодность средства частной компании

Но, не стоит относить все предметы предприятия к таковым, так как к примеру швабра будет принадлежать к оборотным финансовым потокам. У основных средств своеобразный подход к налоговому учету и законодательным нормам, поэтому их списание будет весьма нелегким.

Стоит отметить, что также этот процесс будет по-разному отображен в компаниях, имеющих частное руководство или же государственное. К примеру предприниматель в праве списывать все имущество, которое он посчитает устарело или износилось и приносит уже больше расходов в виде налога на имущество. Этот процесс он может проводить согласно внутренним установленным правилам компании.

Однако возникает при этом возникает здравый вопрос: как же можно провести процесс списания основным средств, за которые отчисляются налоги в государственную казну, но при этом они пришли в негодность?

Необходимо придерживаться определенного плана действий, для того, чтобы провести весь процесс удачно:

- Уполномоченное лицо должно составить на имя генерального директора соответствующий документ, в котором подробно указана причина и необходимость в таком шаге;

- После ознакомления с данной запиской директор в случае согласия составляет и издает специальный приказ создающий специальную комиссию;

- Созданная комиссия внимательно изучает данный вопрос и дает свое экспертное мнение;

- Во время списания бухгалтерский отдел должен составить все необходимые документы.

Стоит отметить, что для данного процесса не существует строго регламентируемых законных порядков. Но, для него уже сложился действующий порядок делопроизводства. При этом если при составлении таких документов, будет отсутствовать хоть одна подпись на документе, указывающем на причины списания имущества, или же в нем будут приведены неверные примеры, то это может вызвать осложнение этого процесса.

Первым делом разберем составление самого первого документа, а именно докладной записки Она, как правило, составляется заместителем по АЧХ, его непосредственным руководителем или же другим уполномоченным лицом, имеющим право составлять такой документ.

В нем необходимо отразить следующие положения:

- Фамилию, имя, отчество должностного лица, составившего записку;

- Занимаемую им должность;

- Подробное описание причин и сложившейся ситуации с устаревшим имуществом;

- В случае если это должностное лицо обладает информацией, то необходимо также отобразить балансовую и остаточную стоимость.

После правильного составления такая должностная записка подается секретарю главного руководителя предприятия. Далее она доходит и до самого начальника. После его ознакомления с ней и его согласием с изложенными положениями, он составляет и подписывает приказ по списанию средств с производства.

Приказ директора, разберем подробнее что необходимо отразить

Как правило, в предприятиях существует уже созданная на такой случай общая форма такого приказа. В ее шапке необходимо отразить полное наименование организации, а также город в котором она располагается и дату заключения. Кроме того, необходимо отразить еще и следующие положения:

- В названии документа казать следующие данные: «О создании специальной комиссии»;

- Мотивационный раздел (здесь нужно предписать указания и работу для членов созданной комиссии);

- Прописать состав такой комиссии (здесь нужно отобразить инициалы каждого члена и написать еще занимаемую им должность);

- Указать кто будет занимать должность председателя такой комиссии.

После заполнения основных положений, генеральному директору нужно поставить свою роспись и печать предприятия. После чего созываются члены комиссии и читают данный приказ, впоследствии они должны поставить так же свои росписи для подтверждения своего ознакомления с документом.

Отметим важность того, чтобы в комиссию входил представитель бухгалтерии, который будет рассчитывать амортизационные расходы этого оборудования.

Функционирование комиссии

После создания комиссии, ее деятельность регламентирует ряд документов, согласно которым они должны:

- Изучать физическое состояние основного средства;

- Его пригодность к дальнейшему использованию, если таковое возможно;

- Устарело ли оно морально. Довольно часто бывает так, что оборудование лежит на складе предприятия более пяти лет. Оно все еще пригодно к эксплуатации, но за это время появилось более совершенное оборудование. Которое позволит добиться лучшего качества продукции, а также меньшего потребления энергоресурсов. Поэтому устанавливать хранящееся на складе уже не будет иметь никакого смысла;

- Бухгалтер должен подсчитать и сверить его начальную стоимость, амортизацию и остаточную стоимость;

- Также необходимо выяснить дату приобретения и время, когда оно было введено в эксплуатацию.

Стоит отметить, что, если показатель амортизации составляет 100% все равно нельзя произвести списание без надлежащей уставом предприятия и законом процедуры. Кроме того, перед тем как начать оформлять списание нужно изучить возможность ремонта или же продажи оборудования.

Бухгалтерское оформление

Для того, чтобы оформить все надлежащее документальное оформление необходимо:

- Снять основное средство с учета;

- Рассчитать его показатели амортизации;

- Подсчитать его остаточную стоимость.

- При списании основного средства предприятие в любом случае понесет убыток. Однако, если показатель амортизации достиг 100%-ой отметки, то он останется на нулевой отметке.

Государственное имущество – все очень сложно

В случае если основное средство принадлежит государственной компании, то здесь процесс его списания становиться гораздо сложнее. Однако, довольно часто в каждой государственной компании на балансе числится определенный объем основных средств, приходящих в негодность

Этот процесс значительно затрудняется из-за борьбы с хищением у государства соответствующими органами. Порядок такой процедуры подробно расписан в постановлении правительства Российской Федерации №834.

Что можно списывать?

Стоит отметить, что законом государственному предприятию не запрещается списывать любое основное средство, числящееся на его балансе. Кроме того, существует специальная упрощенная процедура списания, правда она может быть применена в случае если стоимость этого оборудования не превышает отметку в три тысячи рублей. Однако даже в этом случае некоторые основные средства не могут использовать эту процедуру:

- Материальная ценность, которая уже была списана из оборота компании. Нельзя изъять дважды одну и ту же вещь;

- Различные музейные ценности и находящиеся в архиве бумаги, хранящиеся в специально обустроенных фондах. Для этой процедуры необходимо созвать комиссию министерства культуры;

- Активы, которые находятся на данный момент за границей. На этот пункт действуют нормы, установленные международным правом.

Процедура списания государственного и муниципального имущества

В целом она во многом похожа на то, как проводится списание в частном предприятии. Однако, существуют и различия. К примеру комиссия состоит из чиновников, занимающихся вопросами по государственному имуществу, они могут быть как федеральные, так и муниципальные в зависимости от размеров и значения компании. Также отличием является и то, что после созыва комиссии решение будет вынесено на протяжении двух недель со дня подписания приказа.

Важным пунктом является и процедура согласования, которая не позволяет директору списать активы, которые превышают стоимость в три тысячи рублей. Однако, здесь существует один нюанс. Если необходимо списать несколько основных средств, но их общая стоимость превышает значение в три тысячи рублей, то тогда директор может создать для каждого объекта отдельную процедуру списания.

Однако без соответствующего согласования не получится произвести списание предмета стоимость которого превышает установленную норму, даже в случае если его амортизационный показатель достиг 100% значения.

Вконтакте

Основные средства (ОС) со временем могут быть списаны с учета по разным причинам. ОС могут банально прийти в негодность, их могут продать или вовсе подарить. Как оформлять различные операции выбытия ОС в бухгалтерском учете, смотрите ниже.

В первую очередь, любое выбытие ОС нужно оформить документально и указать в документах все подробности операции.

При износе ОС оформляется акт на списание, который подписывают члены специально созданной комиссии.

Для оформления выбытия ОС есть унифицированные формы актов. Основная форма — ОС-4, она подходит для подавляющего большинства ОС. Если нужно списать автомобиль, используют акт ОС-4а. Для группового списания ОС применяют форму ОС-4б.

Списание ОС в результате физического или морального износа

Износ может быть физическим — сюда можно отнести выход из строя техники в связи с длительным сроком использования.

Износ может быть моральным — например, часто устаревают компьютерные технологии, поэтому компании списывают морально устаревшие компьютеры и заменяют их на современные.

Списание ОС по причине износа фиксируют проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 — списана первоначальная стоимость;

Дебет 02 Кредит 01 субсчет «Выбытие» — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — списана остаточная стоимость.

Продажа основного средства

Основные средства также могут выбыть в результате продажи. Например, можно реализовать морально устаревшие ОС. Или, например, компания решит обновить оборудование в цехе и сначала реализует станки, которые имеют физический износ, а затем на вырученные средства закупит новое оборудование.

При реализации основного средства важно верно оформить все документы и сделать правильные проводки.

Продажу ОС принято оформлять с помощью актов ОС или ОС-1.

Пример. ОАО «МТЗ» продает автомобиль Opel. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Цена продажи Opel установлена в размере 512 000 рублей.

Бухгалтер ООО «МТЗ» сделал проводки:

Дебет 62 Кредит 91 — 512 000 — выручка от продажи Opel;

Дебет 91 Кредит 68 — 78 101,69 — НДС с выручки от продажи Opel (512 000 х 18/118);

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — списана первоначальная стоимость Opel;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана амортизация, начисленная по Opel за период эксплуатации в ООО «МТЗ»;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 — списана остаточная стоимость Opel.

Отчетность в налоговую в срок и без ошибок!

Дарим доступ на 3 месяца в Контур.Эктерн!

Попробовать

Безвозмездная передача (дарение) основных средств

При безвозмездной передаче важно начислить НДС. Подарить (передать) ОС можно как своему сотруднику, так и сторонней организации. Дарить ОС нужно по договору. Безвозмездная передача отражается в учете по рыночной стоимости ОС на дату дарения.

Пример. ООО «МТЗ» подарило автомобиль Opel сотруднику года А. Т. Бурову. Машина Opel до этого использовалась компанией три года. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Рыночная стоимость автомобиля Opel на дату безвозмездной передачи — 512 000 рублей.

Проводки:

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 списана остаточная стоимость;

Дебет 91 Кредит 68 — 92 160 — начислен НДС с рыночной стоимости (512 000 х 18 %).

Внесение основного средства в уставный капитал другого предприятия

Холодильник, ноутбук, станок и любой другой объект ОС правомерно вносить в уставный капитал вместо денег. Получить такой взнос может сторонняя компания, у которой учредители — юридические лица.

Такое выбытие ОС фиксируют в акте ОС-1. НДС по данной операции восстанавливают.

Организация, делающая вклад, фиксирует его проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 —первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — начисленная амортизация списана;

Дебет 58 Кредит 76 — зафиксированы финансовые вложения;

Дебет 76 Кредит 01 субсчет «Выбытие» — остаточная стоимость ОС списана со счетов;

Дебет 19 Кредит 68 — восстановлен НДС;

Дебет 58 Кредит 19 — НДС включен в стоимость финвложений;

Дебет 76 Кредит 91 — зафиксирован доход, возникший в результате превышения установленной цены вклада над остаточной стоимостью;

Дебет 91 Кредит 76 — зафиксирован расход, возникший в результате превышения остаточной стоимости над установленной ценой вклада.

Принятый вклад сторонняя организация отразит у себя в учете соответствующими проводками.

Основные средства списываются с баланса фирмы не так часто, однако, это довольно сложный процесс, и у бухгалтера могут возникнуть сомнения в правильности выполнения процедуры списания. Для того чтобы избежать ошибок в бухгалтерском и налоговом учете, следует вспомнить нюансы до начала работы. Причинами выбытия объектов являются переход прав собственности, их непригодность для последующего использования, недостача при инвентаризации и другие. В любой ситуации списание необходимо документально зафиксировать.

Документальное оформление списания

Главными нормативными документами, которые содержат рекомендации по , являются:

- ПБУ 06/01;

- Методические указания по бухгалтерскому учету ОС № 91н от 13.10.2003;

- Налоговый кодекс РФ.

Согласно методическим рекомендациям процедуру списания объекта ОС предваряет приказ руководителя о создании комиссии, целью которой является определение пригодности ОС, а также оформление документов о его выбытии. В комиссию включаются один из сотрудников бухгалтерии, лицо, ответственное за сохранность ОС, а также работники, которые являются компетентными в технических вопросах списываемого объекта. Помимо членов комиссии, в приказе может быть прописан список действий, которые она должна выполнить.

Важно! Некоторые организации (в основном бюджетной сферы) перед списанием обязаны проводить техническую экспертизу объекта основных средств. Обычно это условие устанавливает вышестоящая организация. Такая экспертиза проводится специализированной фирмой.

Прежде чем вынести решение относительно объекта, комиссия выполняет следующие действия:

- Непосредственный осмотр ОС с предварительным изучением технических и бухгалтерских документов по данному объекту;

- Рассмотрение возможности и целесообразности восстановления объекта (бывают случаи, когда восстановление возможно, но оно сопровождается большими затратами, равнозначными стоимости покупки нового оборудования или техники);

- Выявление причины списания основного средства (износ, аварийная ситуация и т. д.) и виновных лиц, если таковые имеются;

- Определение допустимости применения частей, материалов выбывающего средства в дальнейшем и оценка их актуальной стоимости на рынке.

Как результат своей работы, комиссия оформляет заключение, которое прописывается в акте списания либо оформляется в виде отдельного документа. После завершения работы комиссии желательно оформить новый приказ руководителя о ликвидации объекта, дабы избежать претензий со стороны налоговой службы. Он послужит основанием для начала работ по ликвидации.

Оба приказа необходимо подписать всем членам комиссии в пункте «С приказом ознакомлены».

Акт о списании заполняется после завершения всех ликвидационных работ. Существует несколько стандартизированных форм акта, выбор которого зависит от вида основного средства. В стандартных ситуациях это форма № ОС-4. Иная форма предусмотрена для списания автотранспорта и групп объектов ОС.

В то же время у организаций есть возможность самостоятельно разработать документ о списании, предусмотрев в нем все необходимые поля. Таковыми являются:

- Дата формирования акта;

- Номер и дата приказа руководителя;

- Состав комиссии;

- Причина списания;

- Обнаружившиеся годные детали и материалы и т. д.

Новую форму необходимо отразить в приложении к учетной политике. Составляется два идентичных акта, один экземпляр хранится в бухгалтерии, а другой – у сотрудника, с которым подписан договор о материальной ответственности.

После получения документа бухгалтер ставит пометку о списании основного средства в соответствующей инвентаризационной карточке. Акт является основанием для оприходования металлолома и деталей, признанных годными.

Нельзя списывать ОС в связи с тем, что они не применяются, на забалансовый счет. Основные средства либо списываются с баланса по одной из причин, указанных в ПБУ, либо продолжают «висеть» на 01 счете. На забалансовых счетах учитываются лишь те ОС, стоимость которых при первичном отражении в учете полностью списывается на затраты.

Отражение списания ОС в бухгалтерском учете: основные проводки

В момент поступления акт о списании в бухгалтерию, в учете отражаются такие операции:

- Перенос первоначальной – если не было восстановления ОС – стоимости оборудования (техники) в дебет счета 01 на отдельный субсчет «Выбытие основных средств»;

- Величина накопленной амортизации по оборудованию или технике списывается в кредит счет 01, субсчет «Выбытие основных средств»;

- Списание остаточной стоимости объекта с кредита счета 01 в дебет счет 91, субсчет 91–1 «Прочие расходы»;

- Расходы, полученные фирмой в процессе выбытия ОС, начисляются на 91 счет в корреспонденции с 70 (69), 60 счетами в зависимости от конкретной операции;

- Материалы (детали, металлолом), полученные от списанного оборудования, приходуются на 10 счет и показываются как доход на счете 91, субсчет «Прочие доходы».

Налоговый учет: некоторые аспекты

Для того чтобы расходы, образовавшиеся при выбытии, были признаны в налоговом учете, необходимо их правильно обосновать в акте. Расходы будут приняты к учету в том периоде, в котором начислены, если причиной списания является износ либо аварийные ситуации. В других случаях расходы либо не признаются (при дарении ОС), либо распределяются равными суммами в течение оставшегося срока амортизации (при его реализации).

Все активы (металлолом, детали), полученные при выбытии ОС, принимаются к учету по рыночной стоимости и включаются во внереализационные доходы. Момент отражения их в учете зависит от метода – кассовый или начисления – определения доходов. Обычно организация получает убыток от выбытия ОС.

Списание основных средств – довольно трудоемкая процедура, поэтому все документы и проводки необходимо внимательно оформить, чтобы в дальнейшем не было выявлено ошибок.