Если хотите узнать о своих долгах, тогда этот материал для вас. О том, как узнать задолженность в Сбербанке, и что делать должнику при наличии просрочек по потребительскому кредиту, ипотеке или кредитной карте пойдет речь в статье.

Как получить информацию о долгах по кредиту?

- Быстро узнать задолженность по кредиту, можно при личном визите в банк, по телефону, через интернет, посредством банкомата.

- Визит можно нанести в ближайшее отделение Сбербанка, имея при себе паспорт. По запросу сотрудник банка сделает распечатку данных по текущей задолженности;

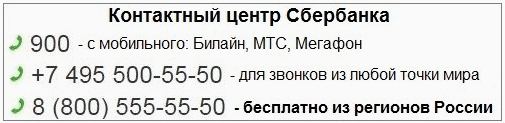

- По телефону горячей линии 8 800 555 5550 (звонок по России бесплатный) также можно выяснить состояние кредитного счета. Оператор попросит звонившего предоставить данные договора и паспорта;

- Мобильное приложение «Сбербанк-онлайн» дает возможность заемщику постоянно контролировать все операции по своим счетам, узнавать актуальные остатки. Доступ в личный кабинет можно получить, установив приложение на телефон или компьютер. О том, как узнать задолженность по кредиту через интернет ;

- Если заемщик имеет долг по кредитной карте, узнать сумму задолженности можно через банкомат Сбербанка.

Что делать должнику

Если есть информация о заложенности, но заемщик не знает причины, то нужно незамедлительно обратиться в банк для выяснения. Сотрудники Сбербанка предоставят информацию по сути долгов — штрафы, пени либо просрочка по процентам и основному долгу. В распечатках будет информация о дате возникновения нарушения. После того, как клиент выяснит причины долга, необходимо устранить задолженность и не допускать в дальнейшем пропуска платежей.

Часты случаи просрочек у владельцев кредитных карт. Причиной обычно является невнимательность. Чтобы избежать неприятных последствий, всем имеющим кредиты стоит вести календарь платежей, занося их даты в ежедневник или пользуясь функцией напоминания на своих мобильных устройствах.

Если же должник знает, что у него может образоваться долг, то откладывать визит в банк не целесообразно. Что будет, если не платить долг по кредиту в Сбербанке, даже незначительный на первый взгляд?

- Во-первых , на просроченные суммы начисляются штрафы и проценты, и размер долга может увеличиться в разы, угрожая дефолтом.

- Во-вторых , служба взыскания долгов не будет долго ждать визита клиента, и первой напомнит ему о необходимости погашения. Вторым шагом банка будет передача дела в суд или коллекторам.

Обычно коллекторским агентствам продают кредиты с просрочкой от шести месяцев. Но, учитывая текущее экономическое положение и рост числа «плохих» долгов, банк может передать договоры и при меньших сроках задержки платежей.

- В-третьих, если долг по кредиту в Сбербанке без учета процентов и штрафов составляет более 500 000 рублей, то это попадает под действие закона о банкротстве. Банк может первым инициировать процедуру. В таком случае, по решению суда, у клиента будет конфисковано имущество для последующей реализации кризисным управляющим. Последствия процедуры банкротства отразятся на будущем клиента – он лишиться права занимать определенные должности, потеряет доступ к банковским ссудам.

- В-четвертых , по кредитным обязательствам несут ответственность и поручители. Сбербанк имеет право обратиться к ним за взысканием задолженности. Если в обеспечение был предоставлен залог (квартира, автомобиль, земельный участок), то это залоговое имущество будет изъято по решению суда. Если клиент не хочет усложнить положение людей, которые поручились за него, то ему нужно предпринять активные действия по разрешению проблемы.

Испорченные кредитная история и деловая репутация, судебные тяжбы и визиты коллекторов или приставов – все это предстоит должнику в случае его бездействия.

В арбитраж банк направит дело в последнюю очередь. Сбербанк заинтересован получить от должника полное выполнение условий по кредиту. Банкирам не выгодны длительные суды и передача договора коллекторским агентствам с дисконтом, им проще договориться с клиентом, предложив компромиссное решение. В интересах заемщика построить с сотрудниками службы взыскания конструктивный диалог, доказав свое желание погасить просрочку при наступлении благоприятной ситуации. Рекомендуется иметь при себе все документы, подтверждающие временные финансовые затруднения:- справку от врача или больничный лист;

- выписку из трудовой книжки об увольнении;

- справку из центра занятости;

- другие документы, характеризующие ситуацию с изменением доходов.

Изучив документы и проанализировав положение должника, сотрудники банка могут предложить клиенту решение проблемы.

Реструктуризация — выгодное решение для должника

К процедуре реструктуризации прибегают в нескольких случаях. Обычно, ее используют для получения клиентом привлекательных условий в текущей ситуации. Сбербанк может предложить пролонгацию или отсрочку уплаты «тела» кредита.

- Пролонгация или увеличение периода кредитования выгодно должнику тем, что его ежемесячные взносы снижаются. Например, по потребительскому кредиту на сумму 200 000 рублей со ставкой 20% годовых на срок 2 года взносы составят 10179 рублей ежемесячно.

На срок 3 года при аналогичных условиях, сумма регулярного платежа составит 7031 рублей. Таким образом, при увеличении периода всего на 12 месяцев, финансовая нагрузка на бюджет должника сокращается более чем на 3000 рублей.

Такая форма реструктуризации будет особенно актуальна владельцам ипотечных кредитов, максимальный период для которых составляет 35 лет.

- Отсрочка по уплате «тела» кредита тоже снизит регулярные взносы, но только на определенный срок. При такой схеме банк предоставляет «кредитные каникулы» на период от одного до двух лет, в течение которых должник уплачивает только проценты.

Нужно понимать, что оба варианта не уменьшают, а увеличивают общую сумму, подлежащую возврату в банк. Но при этом, клиент получает желаемое снижение суммы платежей и может поправить свое финансовое положение без нарушений договора.

Заемщикам валютной ипотеки обычно предлагается первый вид реструктуризации – пролонгацию. При этом может быть рассмотрена и смена валюты договора.

Вид изменения договора клиенту предлагает Сбербанк, исходя из имеющихся инструментов.

Реструктуризация – отличный способ решить проблему, так как она не влияет на ухудшение кредитной истории. Конечно, только в том случае, если будет оформлена своевременно. Банк вправе отказать заемщику в реструктуризации долга, если при аудите его документов выявит недостоверную информацию или же сочтет предоставленные оправдания несущественными.

В таком случае заемщик может обратиться в любой другой банк с просьбой . И напротив, если у заемщика много кредитов в разных банках, он может обратиться в Сбербанк с заявкой на рефинансирование совокупного долга.

Просрочка по кредиту крайне нежелательна, но ее можно избежать, вовремя уведомив банк об изменениях финансового положения. Заемщикам рекомендуется периодически узнавать свою кредитную историю, чтобы своевременно погасить долг по кредиту в Сбербанке.

В Сбербанке разработан и успешно внедрен модуль позднего сбора проблемной задолженности. Это первый крупный бизнес-проект Сбербанка, реализованный на платформе централизованная автоматизированная система «Единый кредитный портфель частных клиентов» .

Алексей, расскажите, пожалуйста, об истории появления модуля позднего сбора проблемной задолженности.

Алексей Федяев. До 2011 года весь процесс сбора проблемной задолженности сопровождался одним подразделением - Департаментом рисков Сбербанка. В 2011 году этот процесс был разделен на два этапа: ранний и поздний сбор. Этап раннего сбора был оставлен в Департаменте рисков, а поздний передан в Управление по работе с проблемными активами банка.

Этап раннего сбора просроченной задолженности был автоматизирован Департаментом рисков на платформе системы Tallyman. Автоматизацию процесса позднего сбора задолженности изначально планировалось реализовать на этой же платформе, но она не прошла нагрузочное тестирование, так как выдерживала только 10% от требуемой Банком нагрузки: одновременно работать в системе могли всего 200 пользователей, в то время как доступ требовался одновременно 2000 сотрудникам Банка. Ухудшало ситуацию и то, что уровень просроченной задолженности в банке активно рос как по уровню NPL, так и по количеству договоров, а произвести мониторинг на уровне ЦА ввиду отсутствия процессных данных было невозможно.

Данные факторы послужили для банка импульсом к пониманию необходимости реализации глобальной и масштабной задачи по созданию новой обособленной целевой системы для позднего и раннего сбора задолженности . Было принято решение использовать Единый кредитный портфель частных клиентов. Эта система полностью отвечала требованиям бизнеса: она была размещена на отдельной схеме и, как следствие, имела большой потенциал производительности, а также обладала собственным встроенным модулем мониторинга процессных данных.

Помимо этого, « еКП » также предоставляет Сбербанку уникальную возможность видеть данные о платежах, состоянии задолженности клиентов в режиме онлайн, а также отображает полную информацию о кредите, вплоть до ФИО инспектора, его выдавшего. Отдельно отмечу, что на сегодняшний день, в Сбербанке нет ни одной аналогичной « еКП » базы, которая бы собирала и обрабатывала настолько большой массив информации о кредите физических лиц.

Ранний сбор - это удаленные коммуникации с клиентом (звонки, SMS) и работа только с просроченной задолженностью. Поздний сбор - это полный спектр взаимодействия с клиентом от досудебного урегулирования до исполнительного производства, списания или продажи долга. При этом Поздний сбор - это не только работа с просроченными кредитами, но и с кредитами без наличия просроченной задолженности, но с наличием факта проблемности (мошенничество, ухудшение финансового положения заемщика, смерть и т.д.)

Каковы ключевые этапы проекта?

А.Ф. Сбербанк принял решение о запуске проекта в мае 2013. Пилотным территориальным банком был выбран Уральский Банк. К концу 2013 года команда проекта успешно выполнила 50% запланированных бизнесом проектных работ. В начале 2014 года модуль позднего сбора проблемной задолженности был успешно внедрен в Уральском банке Сбербанка, и до конца апреля там проводился пилот.

Для полноценного сопровождения всего кредитного портфеля клиента в мае текущего года в « еКП » были произведены дополнительные настройки, позволившие загружать информацию о физических лиц. Пилот прошел успешно. В дальнейшем планируется тиражирование модуль позднего сбора проблемной задолженности на все тербанки, где установлена автоматизированная система « еКП ».

С какими особенностями вам пришлось столкнуться при выполнении проекта?

Андрей Рогулькин. Главная особенность связана с тем, что рабочая группа проекта была территориально распределена по трем различным площадкам. Разработчики находились в Новосибирске, заказчик и автор унифицированной методологии работы с проблемной задолженностью - в Москве, а пилотный запуск проходил в Уральском банке с ЦСКО в Екатеринбурге.

Благодаря включению в рабочую группу проекта аналитика, работающего в Московском офисе "Сбербанк Технологии", коммуникации между командой и заказчиком не зависели от часовых поясов. Разработка была построена по гибкой методологии Scrum, поэтому мы могли оперативно уточнять требования заказчика к разрабатываемым компонентам модуля и учитывать замечания, полученные на еженедельных демонстрациях.

Отдельные слова благодарности за ежедневную активную совместную работу хочу сказать Управлению по работе с проблемными активами в лице Алексея Федяева и отделу тестирования Сбербанк Технологии.

АС « еКП » - централизованная автоматизированная система «Единый кредитный портфель частных клиентов», пришедшая на смену системе ИАСК физических лиц. Назначение системы - ведение и обслуживание кредитов физических лиц всех территориальных банков Сбербанка.

Какие инновационные решения и технологии используются в модуле позднего сбора проблемной задолженности?

А.Р. Мы разработали для модуля инновационный механизм гибкой настройки маршрутов, по которым должны следовать требования Сбербанка на возврат задолженности . Жизненный цикл такого требования очень вариативен: так, в одном случае вопрос решится на этапе звонка неплательщику, а в другом дело может дойти до суда. Поэтому требование не столько идет по заранее проложенному маршруту, сколько изменяет свое состояние, подчиняясь определенным правилам.

Так, например, это может быть напоминание о задолженности посредством SMS, звонок, передача коллекторскому агентству, передача дела в суд и так далее. Правила основаны либо на временном интервале, либо на принятых решениях или выявленных при работе с требованием обстоятельствах. Если говорить о времени, это может быть нахождение в одном состоянии определенное количество дней, с определенной суммой долга, а выявленные обстоятельства - это, например, отказ клиента погасить образовавшуюся задолженность.

И мы, и заказчик на этапе реализации проекта были уверены, что данная система правил будет модифицироваться в процессе использования модуля: например, для обеспечения выполнения новых норм и правил ЦентроБанка или при развитии методологии работы с просроченной задолженностью. Поэтому нам нужно было реализовать возможность влиять на маршруты требований, не дорабатывая при этом сам программный код. Отмечу, что все правила, состояния и многие другие численные и логические показатели вынесены в настраиваемую часть « еКП », и все доработки можно осуществить сразу, не ожидая выхода нового релиза.

Расскажите, пожалуйста, о какой-нибудь интересной доработке, которую вы реализовали.

А.Р. Нам удалось практически полностью автоматизировать работу call-центра на базе системы, изначально для этого не предназначенной. Кроме этого, мы разработали настраиваемую форму SMS, в которую включили вычисляемые параметры - сумму долга, дату возникновения задолженности, контактный телефон банка и т.д. Помимо возможности настройки текстов и условий отправки различных типов SMS, модуль позднего сбора проблемной задолженности содержит специальную секцию, которая автоматизирует работу оператора call-центра.

Так, в секцию включены сценарии исходящих звонков, помогающие оператору получить ответы только на те вопросы, которые на текущем этапе работы с требованием интересуют Банк. При этом сами сценарии интерактивны - учитывают ответы клиента - и легко настраиваются. Это возможность принять входящий звонок, моментально найти информацию о задолженности клиента и продолжить работать с ним по правильному сценарию.

Кроме того, это автоматизированные очереди обзвона клиентов, осуществляющие балансировку требований между работающими в данный момент сотрудниками call-центра с учетом приоритета, рассчитанного на основании суммы долга и срока просрочки. У оператора также есть инструменты для точечного влияния на эту очередь. Например, он может отложить звонок на некоторое время по просьбе клиента, продолжив работу со следующим требованием, или же использовать дополнительные контакты (другие телефонные номера или номера связанных с должником лиц - поручителей, созаемщиков), если по основному номеру телефона дозвониться не удалось.

А.Ф. Сейчас завершен первый и основной этап проекта - реализация и внедрение модуля позднего сбора проблемной задолженности. Проект можно оценить как успешный. Добиться столь высокого результата удалось благодаря слаженной командной работе по проекту, высокой квалификации всех его участников, а также значительному потенциалу системы « еКП ».

С помощью кредита или ссуды в Сбербанке можно: приобрести жильё, купить машину, вложиться в новый бизнес проект, путешествовать. Но долг необходимо вовремя возвращать. Иначе не избежать штрафов, плохой кредитной истории и прочих неприятностей. Чтобы этого не допустить нужно следовать графику платежей. В данной статье рассказывается, как узнать остаток задолженности по кредиту через интернет, банкомат, в справочной службе и отделении банка.

Это может быть интересно:

Как проверить остаток долга по кредиту

Не все заемщики могут посетить банк или воспользоваться интернетом чтобы узнать сумму долга по своему кредиту. Поэтому Сбербанк предусмотрел несколько способов получения этой информации. Далее о них подробнее.

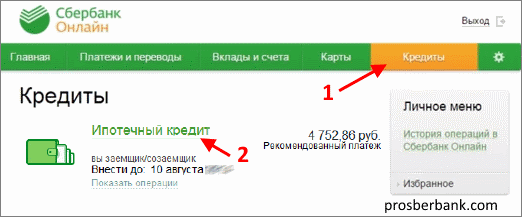

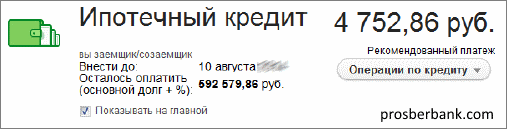

Остаток долга по кредиту в Сбербанк Онлайн

Войдите в Сбербанк Онлайн (). Перейдите в меню «Кредиты», на открывшейся странице отобразятся все ваши кредиты. Нажав по одному из них, вы сможете посмотреть детальную информацию, в том числе и узнать остаток долга.

Ниже показано, как выглядит детальная информация по кредиту, в ней содержится:

- Название.

- Роль в кредитном договоре (заемщик, созаемщик или поручитель).

- Сумма рекомендуемого платежа и дата, когда его нужно совершить.

- Остаток задолженности.

Внимание! Если кредит будет выделен красным цветом – это означает, что платеж просрочен и нужно срочно погасить задолженность.

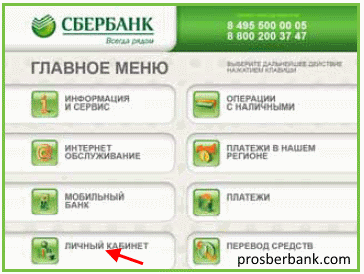

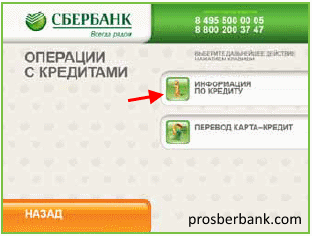

Информация о кредитах через банкомат

Вставьте карту в банкомат Сбербанка и введите ПИН-код. В Главном меню выберите «Личный кабинет».

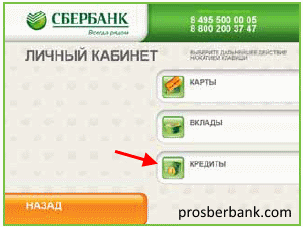

В следующем окне нажмите на «Кредиты».

Откроется окно «Операции с кредитами», жмите на кнопку «Информация по кредиту».

Сумма задолженности по телефону Горячей линии

Позвоните на номер Горячей линии, сообщите оператору о своем намерении узнать задолженность по кредиту и назовите ему свои паспортные данные, номер кредитного договора или кредитной карты.

Состояние кредита в отделении Сбербанка

Посетите отделение банка, взяв с собой паспорт и кредитный договор. На основании этих документов кредитный специалист Сбербанка сообщит вам детальную информацию о вашей задолженности. Далее вы сможете внести необходимую сумму или вовсе закрыть кредит.

Как видите, узнать задолженность по кредиту в Сбербанке несложно. Избегайте просрочек платежей и будьте надежным заемщиком, с которым приятно работать.

Вопрос: Как узнать задолженность по кредиту в Сбербанке или как узнать остаток по кредиту в Сбербанке?

Ответ: Мы знаем как минимум 7 способов, как это сделать, и о них мы расскажем чуть ниже.

Задолженность по кредиту и остаток по кредиту – это два понятия, означающих одну и ту же вещь — сколько осталось заплатить по кредиту, чтобы его полностью погасить. Поэтому далее мы объединим два этих вопроса в один.

О том зачем, так важно знать остаток по кредиту, читайте .

Способы

Мы насчитали всего 6-7 способов получения информации о вашей задолженности по кредиту в Сбербанке. Одни относятся к «дедовским» способам, другие к современным, более быстрым и технологичным.

Каким способом пользоваться, решать только вам.

Узнать в отделение банка

Это 100% «дедовский» способ, как узнать задолженность по кредиту в Сбербанке. И заключается он в том, что нужно «взять ноги в руки» и дойти до ближайшего отделения Сбербанка.

Сейчас отделений Сбера, как грязи, они есть на каждом углу, в каждом жилом квартале, поэтому дойти до него не займет много времени. Но вот постоянные очереди в банке, делают этот способ получения информации очень трудозатратным и долгим.

Если вы решите им воспользоваться, обязательно возьмите с собой паспорт и кредитный договор . Когда дойдете до отделения Сбербанка, займите очередь и обратитесь к любому свободному сотруднику банка. Он даст вам развернутый ответ на ваш вопрос.

В банкомате банка

Как узнать остаток по кредиту в Сбербанке с помощью банкомата банка?

Как узнать остаток по кредиту в Сбербанке с помощью банкомата банка?

Это тоже весьма «дедовский» способ получения информации, поскольку до этого банкомата нужно еще дойти. Хоть сейчас их и очень много, и встречаются они весьма часто, но до него все равно нужно идти. Если у вас есть желание и силы, то, пожалуйста!

Порядок действий:

- берете с собой карту Сбербанка

- доходите до ближайшего банкомата

- вставляет карту в картоприемник

- набираете пин-код

- находите пункт «оплата кредита»

- получаете интересующую вас информацию

В терминале банка

Терминал банка и банкомат банка – это две разные вещи

. В то время как банкомат является полноценным «мобильным» банком, терминал может только принимать деньги, а не выдавать, и предоставлять определенную информацию клиенту.

Терминал банка и банкомат банка – это две разные вещи

. В то время как банкомат является полноценным «мобильным» банком, терминал может только принимать деньги, а не выдавать, и предоставлять определенную информацию клиенту.

Чтобы узнать задолженность по кредиту в Сбербанке через терминал банка:

- нужно, для начала, его найти

- набрать на терминале номер кредитного договора

- и дисплей отобразит всю информацию по договору, в том числе и остаток долга

В случае с терминалом, кредитная карта вам не понадобится!

Узнать задолженность по кредиту по фамилии

Узнать задолженность по кредиту по фамилии в Сбербанке, только по фамилии не возможно!

Для этого нужны прочие данные, например, номер кредитного договора, серия и номер паспорта и так далее.

Узнать задолженность по кредиту по фамилии в Сбербанке, только по фамилии не возможно!

Для этого нужны прочие данные, например, номер кредитного договора, серия и номер паспорта и так далее.

Но если обобщать, то все описанные в данной статье способы подходят под эту задачу (узнать задолженность по кредиту по фамилии), так как в любом случае вам придется назвать ваше ФИО, даже если вы будете узнавать свой остаток путем похода в отделение банка.

Если вы думаете, что наше утверждение не совсем верное, советует почитать статью, .

Узнать задолженность через Сбербанк Онлайн

Это самый технологичный способ, как узнать остаток по кредиту в Сбербанке.

Это самый технологичный способ, как узнать остаток по кредиту в Сбербанке.

В чем он заключается?

Сбербанк Онлайн – это личный кабинет на сайте Сбербанка, где вы можете отслеживать все свое финансовое положение, переводы, платежи, кредиты. А также в Сбербанке Онлайн вы можете подавать автоматизированные заявки на кредиты и .

Подробнее об этом читайте в статье, .

Последовательность действий:

- зарегистрируйте личный кабинет Сбербанк Онлайн

- войдите в личный кабинет

- в шапке сайта выбираете раздел «кредиты»

- выбираете свой, интересующий вас кредит

- и видите все подробности по этому кредиту, в том числе и остаток

Узнать задолженность по телефону

Узнать задолженность по кредиту в Сбербанке по телефону можно, позвонив по единому федеральному номеру 8 800 555 5550

, который является абсолютно бесплатным для всех регионов страны.

Узнать задолженность по кредиту в Сбербанке по телефону можно, позвонив по единому федеральному номеру 8 800 555 5550

, который является абсолютно бесплатным для всех регионов страны.

Порядок действий:

- наберите номер 8 800 555 55 50 на своей телефонной трубке

- «дойдите» до нужного пункта голосового меню

- дозваниваетесь до оператора или до робота

- называете или набираете свои паспортные данные, ФИО и номер кредитного договора

- и вы получите информацию об остатке по кредиту

Через смс, «Мобильный банк»

Еще одним из удобнейших способов, как узнать остаток по кредиту в Сбербанке, является услуга «Мобильный банк», правда, только в том случае, если она у вас подключена!

Еще одним из удобнейших способов, как узнать остаток по кредиту в Сбербанке, является услуга «Мобильный банк», правда, только в том случае, если она у вас подключена!

Порядок действий:

- отправьте с вашего телефона смс сообщение «БАЛАНС» на короткий номер 900

- в ответ на обратное смс от банка (где вас попросят ввести номер карты) введите номер карты Сбербанка

- еще в одном смс от Сбербанка вы получите информацию о вашем остатке долга

Обращаясь в Сбербанк за очередным кредитом, клиенты не всегда задумываются о том, что что-то может пойти не так, что из-за определенных обстоятельств они не смогут выполнить данные ими обязательства перед финансовым учреждением. Именно поэтому менеджеры редко слышат вопросы на тему, как узнать задолженность по кредиту в Сбербанке.

Однако, как показывает статистика, больше половины клиентов просрочивают выплату по кредитам, что приводит к задолженности. Это же влечет за собой разбирательства в суде, звонки коллекторских фирм, штрафные санкции вплоть до ареста имущества. Все это ждет каждого, кто имеет задолженность и отказывается ее погашать в срок. Но всех этих проблем можно избежать, изучив причины появления долгов и узнав, как все-таки можно контролировать ситуацию самостоятельно.

Самый удобный способ проверить свою задолженность — Сбербанк Онлайн

Задолженность: как она появляется?

Задолженность перед финансовым учреждением появляется как следствие самых разных ситуаций, однако есть три основные причины, из-за которых она зачастую образовывается. Если вы не хотите, чтобы отдел по просроченной задолженности Сбербанка создавал вам лишние проблемы, то не попадайте в следующие ситуации:

- Клиент знает о просрочке и сам ее допускает – тот самый случай, когда человек не может сделать очередной платеж из-за непредвиденных обстоятельств. Обычно такое случается из-за проблем, связанных с работой, кражей или утерей имущества. Выход из данной ситуации – подать заявление о реструктуризации долга. Банк идет навстречу своим клиентам и оттягивает срок выплаты. Однако бывают случаи, когда люди намеренно не погашают долг по кредиту, думая, что это сойдет им с рук. В таком случае их ждут все круги ада, перечисленные выше.

- Просрочка из-за невнимательности – часто клиенты невнимательно изучают кредитный договор и как результат, у них возникают проблемы с выплатами. Они не располагают информацией, когда и сколько нужно платить, и это оборачивается против них самих. Еще одной причиной является несвоевременное поступление денежных средств на счет. Причиной этого явления может быть все что угодно, начиная со способа перечисления и заканчивая задержками в самом банке. В итоге люди получают задолженность по кредиту, даже осуществляя своевременные ежемесячные взносы. Как и в следующем пункте, задолженность образуется не по их вине.

- Несмотря на меры безопасности, которые предпринимают банки, мошенничество также является достаточно частой причиной. В данном случае от клиента ничего не зависит и он сам становится жертвой. Здесь ничего не остается делать, кроме как подать в банк заявление, указав на проблему, с просьбой разобраться во всем происшедшем и списать задолженность по кредиту.

Как бы долг ни образовывался, заемщику всегда необходимо держать на контроле состояние счета и обращать особое внимание на сумму долга, дату и размер взноса, чтобы не возникало никаких проблем.

Узнать задолженность по кредиту Сбербанк по фамилии можно разными способами:

Любой из представленных способов поможет вам избежать проблем с банком по поводу выплаты кредита, и вы сможете оставаться надежным и добросовестным заемщиком с чистой кредитной историей. Вам только следует выбрать наиболее удобный и подходящий для вас способ.