Когда человек планирует получить налоговый вычет, перед ним встает вопрос: как лучше заполнить декларацию 3 НДФЛ - вручную или с помощью компьютера. У каждого из названных способов есть свои преимущества, но если использовать специальные программы для заполнения декларации 3 НДФЛ, лучше скачивать их на официальном сайте ФНС .

Именно там находится программный продукт "Декларация", пользуясь которым, можно максимально быстро и правильно заполнить документ. Так как форма декларации 3 НДФЛ меняется достаточно часто, на сайте налоговой размещается новая версия программы за каждый год. То есть, если декларант хочет заполнить документ за 2015 год, он должен скачать программу Декларация 2015.

Итак, для начала нужно зайти на , скачать программу за нужный год и установить ее. Далее открываем на рабочем столе ярлык программы Декларация и переходим непосредственно к заполнению данных. Конечно же, содержание документа будет напрямую зависеть от цели, с которой ее заполняют: это может быть получение имущественного вычета при , налоговый вычет за , и т.д.

Однако некоторые вкладки программы Декларация заполняются независимо от цели заполнения документа, то есть данные в них будут вноситься при получении любого вычета. В первую очередь заполняем раздел, который называется "Задание условий". В нем выбираем тип декларации 3 НДФЛ.

Затем нужно заполнить номер налоговой инспекции, его можно выбрать в справочнике инспекций, который содержит данная программа. Это очень удобно, потому что не нужно дополнительно искать в интернете нужную информацию. Для того, чтобы выбрать нужный номер инспекции нажимаем на квадратик, появится список:

Выбираем в нем свою инспекцию, нажимаем "Да". Затем в поле "Номер корректировки" оставляем значение 0, если декларация в этом году составляется первый раз. После этого необходимо выбрать признак налогоплательщика, то есть указать, кем является декларант – физическим лицом или ИП, нотариусом, адвокатом и т.д.

В следующем поле «Имеются доходы» нужно отразить источник дохода лица, составляющего декларацию. Программа предусматривает выбор нескольких пунктов одновременно, это актуально для лиц, которые например, получают прибыль от участия в инвестиционных товариществах и одновременно имеют выручку в иностранной валюте. Большинство граждан выбирает в этой графе первый пункт, который отражает доходы декларанта, получаемые в виде заработной платы.

Последним действием в данном разделе указывается, кем предоставляется декларация - непосредственно лицом, ее составляющим или же его представителем. Следующим пунктом заполняются "Сведения о декларанте".

Данная вкладка содержит информацию о лице, подающем декларацию, а именно:

-фамилия, имя и отчество декларанта;

-его ИНН;

-дата, месяц и год рождения;

Затем заполняем раздел «Сведения о документе, удостоверяющем личность». Напротив строки "Вид документа" нажимаем на кнопку и выбираем из списка нужный документ, обычно это паспорт (пункт 21 в данном списке). После этого вносим паспортные данные: серию, номер, дата выдачи, кем выдан.

Далее нажимаем кнопку "Сведения о месте жительства", чтобы ее было легче отыскать, разработчики сделали иконку в виде домика для этой вкладки. Здесь нужно будет внести данные адреса места жительства декларанта, включая почтовый индекс и код по ОКТМО.

Затем переходим во вкладку "Доходы, полученные в РФ". В этот раздел вносится наименование и реквизиты организации, где декларант получает доходы, а также сумма этих доходов по месяцам.

В верхней части данной вкладки расположены значения процентных ставок. Так как большинство граждан платят подоходный налог 13%, по умолчанию в программе выбрана именно эта ставка. Если же декларант имеет доходы, облагаемые другими процентными ставками, данный программный продукт позволяет выбрать нужное декларанту значение.

Теперь заполняем графу "Источники выплат". Если декларант работает в нескольких местах одновременно, он должен внести данные по каждому источнику дохода. Чтобы начать заполнять информацию, нужно нажать на зеленый крестик слева от таблицы. Появится окно, в его строки необходимо внести наименование организации, где работает декларант, ее ИНН и КПП, код по ОКТМО. Все эти данные можно взять из справки 2-НДФЛ, которую выдает бухгалтерия предприятия.

Если декларант имеет право получать стандартный вычет на себя или на ребенка, и вычет работодателем не предоставлялся, то нужно поставить галочку «Вести расчет стандартных вычетов». Если лицо имеет не один источник дохода, то он может выбрать любой из них. Но галочку можно поставить лишь у одного из этих источников. После того, как были заполнены все сведения, нужно нажать в кнопку "Да" и окно закроется.

Затем вносим данные в таблицу, в ней будут отраженны суммы доходов лица, заполняющего декларацию. Для этого нажимаем на кнопку "Добавить доход "(зеленый крестик рядом со второй таблицей). В появившемся окне выбираем Код дохода – для заработной платы это будет 2000.

Потом вписываем сумму дохода за январь и проставляем номер месяца по порядку, то есть январь-1, февраль-2 и т. д. Аналогично заполняются остальные месяцы за весь прошедший год. Можно скопировать данные за предыдущий месяц, для этого нажимаем кнопку "Повторить доход". Для того, чтобы удалить ошибочно внесенные сведения нужно нажать на минус, также можно исправить неточности в данных с помощью кнопки "Редактировать доход".

На этом заполнение общих сведений можно считать завершенным. В следующих статьях будет рассмотрено заполнение вкладки "Вычеты", данные в которую вносятся по-разному в зависимости от вида вычета:

- ;

Образец заполнения 3-НДФЛ может понадобиться, если нужно уплатить налог с доходов за прошедший год либо вернуть НДФЛ. Для этого подается декларация в ИФНС. Рассмотрим алгоритм оформления декларации 3-НДФЛ, а также образец заполнения формуляра.

Когда необходимо составление и оформление 3-НДФЛ

Составление налоговой декларации 3-НДФЛ может понадобиться в 2 случаях:

- Если в отчетном году получены доходы, с которых налог не был удержан (например, от продажи или сдачи в аренду имущества, от предпринимательства, дарения, выигрышей). В этом случае нужно узнать, как правильно заполнить 3-НДФЛ по доходам, с которых надо заплатить налог. При этом желательно найти соответствующий образец заполнения 3-НДФЛ.

- Если в отчетном году был излишне уплачен НДФЛ (и нет возможности вернуть его через налогового агента) или понесены расходы, по которым можно возместить НДФЛ из бюджета (имущественный или социальный вычеты). В этой ситуации важно понять, как заполнить 3-НДФЛ, чтобы не возникло проблем с возвратом налога. Нелишним будет знакомство с образцом заполнения 3-НДФЛ по соответствующим вычетам.

Правила и порядок представления 3-НДФЛ

Как заполнить декларацию 3-НДФЛ по полученным доходам? Если оформление налоговой декларации 3-НДФЛ осуществляется по доходам, в ней обязательно должны быть заполнены листы, имеющие отношение к доходам. Пример - приложение 1 декларации 3-НДФЛ для доходов, полученных в РФ. Если по этим доходам есть возможность использовать право на вычеты, нужно заполнять и соответствующие этим вычетам листы.

К декларации должны прилагаться документы, подтверждающие правильность заполнения декларации 3-НДФЛ, а также копии документов, дающих право на вычеты.

Декларация составляется отдельно за каждый календарный год и не позднее 30 апреля следующего года (если только это не выходной) представляется в ИФНС. Если по каким-то причинам за какой-либо из прошедших 3 лет (с 2016 по 2018-й) она не представлена, нужно заполнить 3-НДФЛ за соответствующий период, используя актуальный для соответствующего года образец заполнения 3-НДФЛ и соответствующую этому году инструкцию к декларации 3-НДФЛ, и сдать готовый отчет в налоговую.

Инструкция по возмещению подоходного налога

Каковы правила заполнения налоговой декларации 3-НДФЛ для получения возмещения налога? Если заполнить декларацию 3-НДФЛ необходимо для получения возмещения налога из бюджета, в ней заполняются листы по доходам, выплаченным налоговым агентом (агентами), а также листы по вычетам, дающим право на возврат налога.

К декларации необходимо приложить документы, подтверждающие правильность указанных в ней данных по доходам (справки по форме 2-НДФЛ) и вычетам, а также копии документов, подтверждающих право на них.

Подробнее о документах, необходимых для получения вычета, читайте в материалах:

- "Документы на налоговый выет при покупке квартиры в 2018-2019 годах" ;

- "Документы для получения налогового вычета за лечение" .

Где взять бланк декларации за 2016, 2017 и 2018 годы

Заполнение налоговой декларации 3-НДФЛ за соответствующий год должно делаться на бланке, который действовал именно для того года, и по правилам заполнения, сопровождавшим каждый из бланков. Эти правила, представляющие собой, по сути, описание пошагового заполнения декларации 3-НДФЛ, содержатся в каждом из документов, которым утвержден бланк на очередной год.

На протяжении 3 последних лет форма декларации 3-НДФЛ менялась ежегодно. Таким образом, в 2019 году могут понадобиться:

- образец декларации 3-НДФЛ за 2016 год;

- справка 3-НДФЛ образца 2017 года;

- образец справки 3-НДФЛ 2018 года.

Найти эти бланки и узнать, как заполнять декларацию 3-НДФЛ за каждый из перечисленных периодов можно на нашем сайте. Здесь же же можно увидеть образец заполнения налоговой декларации 3-НДФЛ по каждому году:

- образец заполнения декларации 3-НДФЛ 2016 года;

Бланк декларации 3-НДФЛ за 2016 год см. .

- образец заполнения 3-НДФЛ 2017 года;

Бланк декларации 3-НДФЛ за 2017 год можно скачать .

- пример заполнения 3-НДФЛ 2018 года.

Бланк декларации 3-НДФЛ за 2018 год мы привели ниже.

Если у налогоплательщика есть личный кабинет на сайте ИФНС, заполнить декларацию можно непосредственно в нем, ориентируясь на размещенный здесь же образец заполнения декларации 3-НДФЛ.

Наши эксперты также подготовили материал о том, как заполнить 3-НДФЛ за 3 года.

Последний бланк декларации, на котором надо отчитаться за 2018 год, утвержден приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Скачать его можно на нашем сайте.

Как правильно заполнить 3-НДФЛ: форма декларации, пример заполнения

Как заполнить декларацию 3-НДФЛ правильно? Нужно соблюсти следующую последовательность действий:

- Найти форму декларации за соответствующий год. Собрать все необходимые документы, на основании которых в декларацию будут заноситься данные. В частности, порядок заполнения декларации 3-НДФЛ для получения возмещения налога из бюджета предусматривает использование сведений из справок о доходах с мест работы по форме 2-НДФЛ.

- Выбрать из декларации листы, которые необходимо заполнить.

- Найти в справочно-правовых базах или интернете по запросу «налоговая декларация 3-НДФЛ образец заполнения» пример заполнения декларации 3-НДФЛ для своей ситуации и заполнить декларацию.

Если декларация будет заполняться на сайте ИФНС, в личном кабинете налогоплательщика, то нужные листы декларации для соответствующей ситуации будут отобраны автоматически. Благодаря системе подсказок, имеющихся в личном кабинете, можно обойтись без поиска образца заполнения 3-НДФЛ.

Для формирования отчета можно воспользоваться также программой для заполнения декларации 3-НДФЛ, имеющейся на сайте ИФНС.

Пример

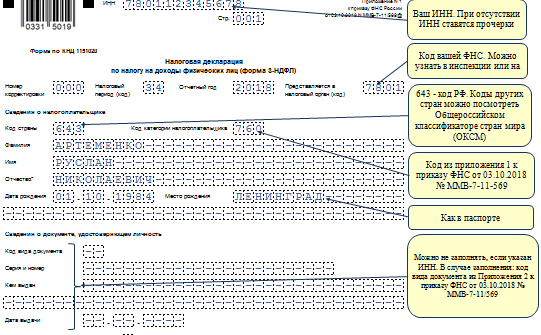

Артеменко Руслан Николаевич в 2018 году приобрел квартиру за 3 500 000 руб. Чтобы рассчитаться с продавцом Артеменко Р.Н. оформил ипотеку на сумму 1 001 387 руб., оставшуюся часть средств он заплатил из личных сбережений. По итогам года Артеменко Р.Н. оформил декларацию 3-НДФЛ на имущественный вычет. Прежде всего он заполнил титульный лист.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

В 2018 году Артеменко Р.Н. получал доходы от:

- ООО «Альтернатива» в сумме 90 008,07 руб., из них налогооблагаемая база 56 408, 07 руб., с которой был удержан НДФЛ в сумме 7 333 руб.

- ООО «Сигма 21 век» в сумме 78 085,27 руб, из которой работодатель удержал НДФЛ в сумме 10 151 руб.

Итоговые сведения он перенес в раздел 2 формы:

Итоговые сведения он перенес в раздел 2 формы:

|

Строка |

Расшифровка |

Сумма (руб.) |

Расчет |

|

Общая сумма доходов |

168 093,34 |

90 008,07 + 78 085,27 |

|

|

Сумма удержанного налога |

7 333 + 10 151 |

||

|

Сумма налога к возврату |

Образец заполнение декларации 3-НДФЛ можно скачать по ссылке ниже.

Как сделать справку 2-НДФЛ

Итоги

Декларацию 3-НДФЛ можно подать за последние 3 года для возмещения подоходного налога из бюджета. За каждый год следует заполнить форму, действовавшую в том налоговом периоде. За 2018 год декларация подается по форме, утвержденной приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Федеральная налоговая служба опубликовала новые формы налоговой декларации по налогу на доходы физических лиц 3-НДФЛ за 2015 год. В этом году новые формы выпущены в виде корректировки бланков 3-НДФЛ за 2014 год. Изменения формы 3-НДФЛ 2015 вызваны изменениями налогового законодательства. С 2015 года налогоплательщики смогут воспользоваться инвестиционными налоговыми вычетами, изменен порядок предоставления имущественных налоговых вычетов при продаже и приобретении недвижимости, изменен порядок налогообложения дивидендов.

В каких случаях необходимо подавать налоговую декларацию 3-НДФЛ:

- Продажа недвижимости, находящейся в собственности менее 3 лет;

- Продажа автомобиля, находящегося в собственности менее 3 лет;

- Сдача жилья в наем или аренду;

- Продажа ценных бумаг (акций, облигаций и т.п.);

- Получение доходов в других государствах (только для налоговых резидентов;

- Возврат налогов при покупке жилья (квартиры, жилые дома);

- Возврат налогов при оплате лечения и учебы;

- Возврат налогов при оплате медицинского страхования, страхования жизни;

- Возврат налогов при оплате дополнительного пенсионного страхования;

- Возврат налогов при размещение средств на инвестиционном счете

Как можно вернуть налоги?

Налоги могут вернуть только налогоплательщики-физические лица, уплатившие налог с доходов физических лиц по ставке 13 процентов. К таким доходам относятся:

- заработная плата;

- доходы от продажи недвижимости;

- доходы от продажи автомобиля;

- доходы по договору найма жилья;

- прочие доходы.

Налог можно вернуть в следующих случаях:

- Покупка или строительство жилья;

- Покупка земельного участка для жилищного строительства;

- Оплата лечения;

- Оплата обучения;

- Оплата расходов на лечение;

- Оплата расходов на медицинское и пенсионное страхование;

- Благотворительность.

- Покупка дачи, нежилого помещения или садового домика;

- Покупка земельного участка без построенного жилого дома;

- Покупка автомобиля;

- Лечение за границей

ПРИМЕР ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ 3-НДФЛ ЗА 2015 год

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ПРИЛОЖЕНИЯ К ПРИКАЗУ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

ОТ 24.12.2014 N ММВ-7-11/671@

В соответствии со статьей 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2015, N 29, ст. 4358), а также положениями главы 23 "Налог на доходы России 18 декабря 2015 г. N 40163 физических лиц" и пункта 7 статьи 345.45 части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2012, N 26, ст. 3447; 2015, N 41, ст. 5632) приказываю:

- Внести в приложения, утвержденные приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме" (зарегистрирован Министерством юстиции Российской Федерации 30.01.2015, регистрационный номер 35796), следующие изменения:

1.1. В приложении N 1 "Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)":

1.1.1. На титульном листе формы налоговой декларации по налогу на доходы физических лиц слово "МП***" и сноску "***" к нему исключить;

1.1.2. Раздел 2. "Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001)" формы налоговой декларации по налогу на доходы физических лиц изложить в редакции согласно приложению N 1 к настоящему приказу;

1.1.3. Лист Б. "Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)" формы налоговой декларации по налогу на доходы физических лиц изложить в редакции согласно приложению N 2 к настоящему приказу;

1.1.4. В наименовании пункта 8 Листа Г. "Расчет суммы доходов, не подлежащей налогообложению" формы налоговой декларации по налогу на доходы физических лиц слова "накопительную часть трудовой пенсии" заменить словами "накопительную пенсию";

1.1.5. Лист Д2. "Расчет имущественных налоговых вычетов по доходам от продажи имущества" формы налоговой декларации по налогу на доходы физических лиц изложить в редакции согласно приложению N 3 к настоящему приказу;

1.1.6. Лист Е1. "Расчет стандартных и социальных налоговых вычетов" формы налоговой декларации по налогу на доходы физических лиц изложить в редакции согласно приложению N 4 к настоящему приказу;

1.1.7. Лист Е2. "Расчет социальных налоговых вычетов, установленных подпунктом 4 и подпунктом 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации" формы налоговой декларации по налогу на доходы физических лиц изложить в редакции согласно приложению N 5 к настоящему приказу;

1.1.8. Лист Ж. "Расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации, а также налоговых вычетов при продаже долей в уставном капитале и при уступке права требования по договору участия в долевом строительстве" формы налоговой декларации по налогу на доходы физических лиц изложить в редакции согласно приложению N 6 к настоящему приказу;

1.1.9. Штрих-код "03311011" заменить штрих-кодом "03312018", штрих-код "03311028" заменить штрих-кодом "03312025", штрих-код "03311042" заменить штрих-кодом "03312049", штрих-код "03311066" заменить штрих-кодом "03312063", штрих-код "03311073" заменить штрих-кодом "03312070", штрих-код "03311080" заменить штрих-кодом "03312087", штрих-код "03311134" заменить штрих-кодом "03312131", штрих-код "03311141" заменить штрих-кодом "03312148", штрих-код "03311158" заменить штрих-кодом "03312155", штрих-код "03311165" заменить штрих-кодом "03312162", штрих-код "03311172" заменить штрих-кодом "03312179", штрих-код "03311189" заменить штрих-кодом "03312186", штрих-код "03311196" заменить штрих-кодом "03312193".

1.2. В приложение N 2 "Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)" внести изменения согласно приложению N 7 к настоящему приказу.

1.3. В приложение N 3 "Формат представления налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) в электронной форме" внести изменения согласно приложению N 8 к настоящему приказу.

- Настоящий приказ вступает в силу начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2015 года, но не ранее чем через месяц после его опубликования.

- Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения в соответствующий бюджет налога на доходы физических лиц.

Приложение N 7

к приказу Федеральной налоговой службы

от 25 ноября 2015 г. N ММВ-7-11/544@

Изменения, вносимые в Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)

- В пункте 2.1:

1.1. Абзац семнадцатый после слов "статьи 219 Кодекса" дополнить словами ", а также инвестиционных налоговых вычетов, установленных статьей 219.1 Кодекса";

1.2. Абзац двадцать первый изложить в следующей редакции:

"имущественных налоговых вычетов по доходам от продажи доли (ее части) в уставном капитале общества, при выходе из состава участников общества, при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), установленных абзацем вторым подпункта 2 пункта 2 статьи 220 Кодекса.".

- В абзаце четвертом подпункта 14 пункта 3.2 слова "заверяемая печатью организации - представителя налогоплательщика," исключить.

- В пункте 5.3:

3.1. Слова "общей суммы дохода, указанной в подпункте 2.1" заменить словами "строках 070";

3.2. После слов "подпункте 3.1 Листа В" дополнить словами "а также суммы ранее предоставленного инвестиционного налогового вычета, указанной в подпункте 3.2 Листа Е2, подлежащей восстановлению";

3.3. Дополнить абзацем следующего содержания:

"При заполнении данной строки не учитываются суммы доходов в виде дивидендов, а также в виде сумм прибыли контролируемых иностранных компаний.".

- В пунктах 5.4 и 5.5 после слов "Общая сумма доходов," дополнить словами "за исключением доходов в виде дивидендов и в виде сумм прибыли контролируемых иностранных компаний".

- В пункте 5.6:

5.1. В абзаце пятом слова "соответственно" и ", пункт 3 Листа Е2" исключить;

5.2. После абзаца пятого дополнить абзацем шестым следующего содержания:

"суммы инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 Кодекса (подпункт 3.1 Листа Е2);";

5.4. В абзаце седьмом слова "подпункт 6.1" заменить словами "подпункт 8.1".

- Раздел V. "Порядок заполнения Раздела 2 "Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001) __%" формы Декларации" дополнить пунктами 5.8 и 5.9 следующего содержания:

"5.8. Сумма налоговых вычетов (строка 040) и сумма расходов, принимаемая в уменьшение полученных доходов (строка 050), в совокупности не может превышать значение показателя строки 030.

5.9. Общая сумма доходов в виде дивидендов и (или) в виде сумм прибыли контролируемых иностранных компаний (строка 051) определяется исходя из сумм данных видов доходов, облагаемых по соответствующей налоговой ставке, указанных в строках 080 Листа А (в отношении доходов в виде дивидендов, полученных от источников в Российской Федерации) и в строках 070 Листа Б (в отношении доходов в виде дивидендов, полученных от иностранных организаций, или сумм прибыли контролируемых иностранных компаний).".

- Пункты 5.8 и 5.9 считать пунктами 5.10 - 5.11 соответственно.

- Пункт 5.10 изложить в следующей редакции:

"Налоговая база отражается по строке 060 и рассчитывается как разница между общей суммой дохода, за исключением доходов в виде дивидендов и в виде сумм прибыли контролируемых иностранных компаний, подлежащей налогообложению (строка 030), общей суммой доходов в виде дивидендов и (или) в виде сумм прибыли контролируемых иностранных компаний (строка 051), и общей суммой налоговых вычетов (строка 040) и расходов, принимаемых в уменьшение полученных доходов, отражаемых по строке 050. Если результат получится отрицательным или равным нулю, то в строке 060 ставится ноль.".

- В пункте 5.11:

9.1. Абзац второй изложить в следующей редакции:

"в строке 070 - общую сумму налога, исчисленную к уплате, которая, за исключением случаев расчета суммы налога по доходам от долевого участия в организации в виде дивидендов, определяется путем умножения налоговой базы, отраженной в строке 060, на соответствующую налоговую ставку (в процентах). При этом сумма налога, исчисленная к уплате в отношении доходов от долевого участия в организации в виде дивидендов рассчитывается путем сложения значений показателей, указанных в отношении данного вида дохода в строках 090 Листа А и 120 Листа Б;";

9.2. В абзаце четвертом слова "с доходов" заменить словами "в отношении доходов";

9.3. В абзаце восьмом слова "общую сумму уплаченного налога в виде фиксированных авансовых платежей за налоговый период в соответствии со статьей 227.1 Кодекса" заменить словами "общую сумму фиксированных авансовых платежей, уплаченную налогоплательщиком, подлежащую зачету в соответствии с пунктом 5 статьи 227.1 Кодекса";

9.4. В абзаце девятом слова "переносится из подпункта 2.4 Листа Б" заменить словами "совокупность значений строк 130 Листа Б";

9.5. Абзацы десятый и одиннадцатый изложить в следующей редакции:

"в строке 121 - сумму налога, исчисленную к уплате (доплате) в бюджет, по доходам, облагаемым по ставке, указанной в поле показателя 001 Раздела 2.

Значение показателя строки 121 определяется как разность показателей строки 070 и строк 080, 090, 100, 110, 120. Если результат получился отрицательным или равным нулю, то в строке 121 ставится ноль;";

9.6. Дополнить абзацами двенадцатым - пятнадцатым следующего содержания:

"в строке 122 - сумму налога, уплаченную в связи с применением патентной системы налогообложения, подлежащую зачету в соответствии с положениями пункта 7 статьи 346.45 Кодекса;

в строке 123 - сумму торгового сбора, уплаченную в налоговом периоде, подлежащую зачету в соответствии с положениями пункта 5 статьи 225 Кодекса;

в строке 130 - сумму налога, подлежащую уплате (доплате) в бюджет, по доходам, облагаемым по ставке, указанной в поле показателя 001 Раздела 2.

Значение показателя строки 130 определяется как разность показателей строки 121 и строк 122 и 123;";

- Пункт 7.3 дополнить абзацем пятым следующего содержания:

"в строке 031 - код вида дохода. При отражении дохода в виде суммы прибыли контролируемой иностранной компании в соответствующем поле проставляется 1. При отражении иных доходов - 2;".

- Пункты 7.4 и 7.5 исключить.

- В абзаце девятом пункта 9.1 слова "накопительную часть трудовой пенсии" заменить словами "накопительную пенсию".

- В абзаце двадцатом пункта 10.5 слова "подпункта 1.10" заменить словами "подпункта 1.12".

- В пункте 11.2:

14.1. В абзаце втором слова "1.4.1" исключить;

14.2. В абзаце третьем слова "1.3.2" исключить;

14.3. В абзацах четвертом и пятом слова ", находившихся в собственности налогоплательщика менее 3-х лет" исключить;

14.4. Абзацы шестой - седьмой изложить в следующей редакции:

"При этом сумма значений показателей подпунктов 1.1.2 и 1.2.2 не может превышать предельного значения имущественного налогового вычета, установленного подпунктом 1 пункта 2 статьи 220 Налогового кодекса Российской Федерации, предоставляемого в отношении доходов, полученных от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе.

В подпункте 1.3.2 указывается сумма фактически произведенных и документально подтвержденных расходов, связанных с приобретением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков и долей в них.";

14.5. Абзацы восьмой - десятый исключить.

- В пункте 11.3:

15.1. Абзац второй после цифр "2.1.1, 2.2.1" дополнить цифрами ", 2.3.1, 2.4.1";

15.2. В абзацах третьем и четвертом слова "имущества, находившегося в собственности налогоплательщика менее 3-х лет" заменить словами "иного недвижимого имущества, за исключением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе";

15.3. Абзацы пятый и шестой изложить в следующей редакции:

"В подпункте 2.3.2 производится расчет имущественного налогового вычета по доходам, полученным от продажи иного имущества.

В подпункте 2.4.2 указывается сумма фактически произведенных налогоплательщиком и документально подтвержденных расходов, связанных с приобретением иного имущества.".

- В абзаце четвертом пункта 11.4 слова "Листу Е" заменить словами "Листу Д2", цифры "1.5.2, 2.3.2 и 3.1.2" заменить цифрами "1.1.2 + 1.2.2 + 1.3.2 + 2.1.2 + 2.2.2 + 2.3.2 + 2.4.2 + 3.1.2".

- В пункте 12.3:

17.1. Абзац пятый и седьмой после слов "(супругу родителя)," дополнить словом "усыновителю,";

17.2. Абзац шестой и восьмой после слов "(приемному родителю)," дополнить словом "усыновителю,".

- В пункте 12.7:

18.1. Абзацы пятый и шестой изложить в следующей редакции:

"В подпункте 3.4 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса.

Для расчета значения показателя строки 160 заполняются соответствующие значения показателей строк 010 - 100 Листа Е2.";

18.2. После абзаца седьмого дополнить абзацем восьмым следующего содержания:

"В подпункте 3.5.1 указывается общая сумма социальных налоговых вычетов, предоставленных в налоговом периоде налоговыми агентами.";

"Общая сумма социальных налоговых вычетов указывается в подпункте 3.6 Листа Е1 и определяется путем вычитания значения подпункта 3.5.1 из сумм значений показателей подпунктов 2.4 и 3.5 Листа E1.".

- В наименовании Раздела XIII слова "подпунктом 4 и подпунктом 5 пункта 1 статьи 219" заменить словами "подпунктами 4 и 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации, а также инвестиционных налоговых вычетов, установленных статьей 219.1".

- Абзац первый пункта 13.1 изложить в следующей редакции:

"На Листе Е2 рассчитываются суммы социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, в части сумм пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования, добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет), дополнительных страховых взносов на накопительную пенсию, а также инвестиционных налоговых вычетов, установленных подпунктом 2 пункта 1 статьи 219.1 Кодекса.".

- В пункте 13.2:

21.1. В абзаце первом слова "и (или) добровольного пенсионного страхования," заменить словами ", договоре добровольного пенсионного страхования и (или) договоре добровольного страхования жизни (если такой договор заключен на срок не менее пяти лет),";

21.2. Абзац третий изложить в следующей редакции:

"в строках 010, 020, 021, 030 ИНН/КПП негосударственного пенсионного фонда или страховой организации, их наименование, а также код вида договора, на основании которого произведена уплата пенсионных и (или) страховых взносов;";

21.3. В абзацах четвертом и пятом слова "или добровольного пенсионного страхования" заменить словами ", добровольного пенсионного страхования или добровольного страхования жизни";

21.4. Абзац седьмой исключить;

21.6. Абзацы седьмой - одиннадцатый изложить в следующей редакции:

"Суммы пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования и (или) добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет), заключенным налогоплательщиком с негосударственным пенсионным фондом (фондами) и (или) страховой организацией в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), указываются отдельно по каждому такому договору на основании документов, подтверждающих понесенные налогоплательщиком расходы по уплате соответствующего вида взносов.

В подпункте 1.2 Листа Е2 производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ.

В подпункте 1.2 Листа Е2 указывается следующая информация:

в строке 080 - общая сумма фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию;

в строке 090 - сумма дополнительных страховых взносов на накопительную пенсию, принимаемая к вычету.";

21.7. Абзац двенадцатый исключить.

- В пункте 13.3 слова "в строке 120" заменить словами "в строке 100", слова "100 Листа Е2" заменить словами "090 Листа Е2"; слова "по договору (договорам) добровольного пенсионного страхования" дополнить словами "и (или) добровольного страхования жизни"; слова "накопительную часть трудовой пенсии" заменить словами "накопительную пенсию".

- Пункт 13.4 изложить в следующей редакции:

"В пункте 3 Листа Е2 Декларации налогоплательщик производит расчет сумм инвестиционных налоговых вычетов, установленных подпунктом 2 пункта 1 статьи 219.1 Кодекса:

в строке 110 указывается сумма инвестиционного налогового вычета в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет. Значение данного показателя не может превышать 400 000 рублей.

в строке 120 указывается сумма инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 Кодекса, предоставленного налогоплательщику в предшествующих налоговых периодах, подлежащая восстановлению в соответствии с положениями подпункта 4 пункта 3 статьи 219.1 Кодекса.".

- Пункт 13.5 исключить.

- В наименовании Раздела XIV слова "при продаже долей в уставном капитале и при уступке права требования по договору участия в долевом строительстве" заменить словами ", установленных абзацем вторым подпункта 2 пункта 2 статьи 220 Налогового кодекса Российской Федерации".

- Абзацы первый, второй и третий пункта 14.3 после слова "изобретений" дополнить словами ", полезных моделей".

- В пункте 14.5 абзацы первый - третий после слов "от продажи доли (ее части) в уставном капитале организации" дополнить словами ", а также при выходе из состава участников общества".

- Пункт 14.6 изложить в следующей редакции:

"Пункты 5 - 7 Листа Ж заполняются налогоплательщиками - налоговыми резидентами Российской Федерации, получившими доходы при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством).

В подпунктах 5.1, 6.1 и 7.1 Листа Ж указывается сумма полученного от всех источников выплаты соответствующего вида дохода.

В пунктах 5.2, 6.2 и 7.2 Листа Ж указывается общая сумма фактически произведенных и документально подтвержденных расходов, принимаемых к вычету соответственно при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) по всем источникам выплаты дохода.

При этом отрицательный финансовый результат, полученный у одного источника выплаты дохода, не уменьшает финансовый результат, полученный у другого источника выплаты дохода.".

- В пункте 14.7:

29.1. Слова "пункте 6" заменить словами "пункте 8";

29.2. Цифры "1.2, 2.2, 3.2, 4.2 и 5.2" заменить цифрами "подпунктов 1.2, 2.2, 3.2, 4.2, 5.2, 6.2 и 7.2";

29.3. Слова "строки 110" заменить словами "строки 150".

- В приложении N 4 Справочник "Кодов видов доходов" к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), утвержденному приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме":

30.1. В наименовании кода дохода "01" слова ", находившегося в собственности менее 3-х лет" исключить;

30.2. Наименование кода дохода "08" изложить в следующей редакции:

"Доход от долевого участия в деятельности организаций в виде дивидендов";

Приложение N 2 Справочник "Коды видов документов"

Приложение N 3 Справочник "Коды регионов"

Приложение N 4 Справочник "Коды видов доходов"

Приложение N 5 Справочник "Коды наименования объекта"

Приложение N 6 Справочник "Коды лиц заявляющих имущественный налоговый вычет"

Подробности можно узнать на официальном сайте Федеральной налоговой службы РФ www.nalog.ru

Декларация 3-НДФЛ за 2014 и 2015 годы – это документ финансовой отчетности, который предоставляется в налоговый орган физическим лицом с целью обязательного уведомления о размере дохода, полученного в отчетном году или возвращения сумм налогов за отчетный период.

Бланк формы 3-НДФЛ имеет унифицированную форму, утвержденную Федеральной налоговой службой в соответствием с требованиями действующего законодательства. Налогом облагаются доходы как физических лиц резидентов, так и нерезидентов, полученные в натуральной или денежной форме.

Согласно ст. 216 Налогового Кодекса РФ, отчетным периодом для налогообложения по НДФЛ является календарный год. Следовательно, физические лица, доходы которых подлежат налогообложению, обязаны предоставить декларацию за 2015 год в 2016 году. Конечным сроком подачи 3-НДФЛ является 30 апреля 2016 года. В обязательном порядке декларацию подают, согласно ст.ст. 227, 227-1, 228 НК, следующие категории физических лиц:

- лица, осуществляющие предпринимательскую деятельность;

- нотариусы, адвокаты, а также другие физические лица, ведущие свою профессиональную деятельность в частном порядке.

Физические лица нерезиденты должны подавать декларацию в случаях, если они получают доход на территории Российской Федерации, например, осуществляют трудовую деятельность по трудовому договору или патенту.

Нерезидент освобождается от уплаты налога и подачи декларации в случаях если:

- были осуществлены фиксированные взносы, размер которых превысил общую сумму налоговых начислений, рассчитанных по фактически полученному совокупному доходу;

- налогоплательщик покинул пределы РФ до завершения налогового периода и на момент его выезда авансовые платежи не превысили сумму налоговых начислений. В этом случае декларация должна быть подана не позже, чем за один календарный месяц до планируемой даты выезда;

- проведена процедура аннулирования патента.

Согласно п.3 ст. 228 НК предоставление 3-НДФЛ обязательно для лиц, получивших в отчетном периоде доходы от:

- выплаты и вознаграждения согласно трудовым договорам, а также договорам аренды имущества, которые получены от физических лиц или организаций, не являющихся налоговыми агентами;

- реализации личного имущества. Исключением в этом случае является продажа жилой недвижимости, земельных участков, дач, доли в общем имуществе, если налогоплательщик владел ими более трех лет. Также налогообложению не подлежат доходы, полученные от реализации акций и ценных бумаг, используемых предпринимателями в ходе осуществления своей деятельности;

- источников, находящихся за рубежом в случае, если налогоплательщик является резидентом РФ. Исключение составляют военнослужащие, проходящие службу за пределами России;

- выигрышей по лотереям и тотализаторам;

- авторских прав на открытия, изобретения и достижения в сфере науки, искусства, кинематографа, литературы;

- сделок по передаче имущественных прав на безвозмездной основе (дарения). Исключения, согласно п. 18.1 ст. 217 НК, составляют такого рода сделки между близкими родственниками;

- иных источников, по которым подоходный налог не был удержан.

Расчет налоговых сумм, подлежащих уплате, осуществляется налогоплательщиками самостоятельно, согласно ст. 225 НК РФ. Суммы налога по декларации 3-НДФЛ за 2015 г. должны быть уплачены до 15.06.2016 г. В случае получения выплат, с которых налог не был удержан, налогоплательщик обязан осуществить оплату равными долями в два этапа. Первый платеж должен быть произведен в течение 30 календарных дней с момента вручения уведомления об уплате, а второй – не позднее такого же периода со дня осуществления первой уплаты. В случае доначисления сумм налога, их уплата осуществляется не позднее 15 календарных дней со дня подачи декларации.

Процесс заполнения документации непрост. В этой статье вы узнаете, как правильно заполнить 3-НДФЛ за 2015 год, и сможете скачать бланк.

Скачать бланк декларации 3-НДФЛ за 2015 год- Пустой бланк 3-НДФЛ за 2015 год скачивайте по этой .

- Образец заполненной декларации 2015 года можно скачать по этой .

- Программу, разработанную для оформления 3-НДФЛ за 2015 год, скачивайте .

Те физические лица, которые претендуют на налоговый вычет и при этом решили вносить данные в декларацию от руки, должны пользоваться специальным бланком, а именно (его можно скачать по ссылке, указанной выше).

Поскольку пустой бланк характеризуется наличием целых девятнадцати страниц, то налогоплательщику не стоит спешить его распечатывать. Рекомендуем предварительно определиться или проконсультироваться с налоговым инспектором по поводу того, какие именно листы должны быть поданы на проверку для получения нужного вам вычета.

Для справки! Данную приняли 25 ноября 2015 года путем публикации приказа под номером ММВ-7-11/544 таким органом исполнительной власти, как Федеральная налоговая служба.

Как начать легко ориентироваться в бланке

Для того чтобы претенденты на вычет не пугались большого количества страниц формы налоговой декларации за 2015 год и могли легко находить ту область документа, которая им нужна, его принято подразделять условно на четыре части:

ВНИМАНИЕ! Те претенденты на сокращение налогооблагаемой базы, которые являются предпринимателями либо получают прибыль с помощью юридической деятельности частного характера, дополнительно должны оформить лист В. А в тех случаях, если налогоплательщик имеет какой-либо доход, который на законных основаниях не облагается НДФЛ, то ему необходимо заполнить лист Г.

Правила оформления

Иногда случается так, что физическое лицо не получает компенсацию, которая полагается ему в качестве вычета, по причине того, что налоговая декларация была небрежно оформлена. В связи с этим рекомендуем обратить внимание на несколько следующих деталей:

- Как скрепить листы бланка? Все страницы бланка 3-НДФЛ должны быть скреплены. Это исключит вероятность потери одного или нескольких листов. Процедуру скрепления нужно осуществлять аккуратно – скрепки необходимо располагать в верхнем правом или левом углу листа так, чтобы они не захватывали текст или штрих-коды.

- Как распечатать бланк? Для печати необходимо использовать листы формата А4 белого цвета. Одному листу должна соответствовать строго одна страница бланка 3-НДФЛ. То есть, например, если налогоплательщик хочет напечатать страницу Д1, то он должен выделить для нее отдельный чистый лист и с обратной его стороны больше ничего не печатать и не писать.

- Что недопустимо? Если в декларации присутствуют какие-то исправления, денежные суммы, указанные в иностранной валюте, трудночитаемая информация, недостоверные данные, сведения, выходящие за границы полей, предназначенных для их внесения, и записи, написанные в неправильном формате (не слева направо, а наоборот), то такой документ будет считаться неправильно заполненным.

Образец налоговой декларации

Для того чтобы претенденты на уменьшение налогооблагаемой базы могли гораздо легче справиться с заполнением декларации 3-НДФЛ, предлагаем разобрать конкретный пример оформленного бланка. Поскольку почти у каждого налогоплательщика есть один ребенок или несколько, то наиболее актуальным для них станет образец налоговой декларации, посвященный .

Сколько листов необходимо заполнять

Родителям для получения стандартной налоговой компенсации на ребенка потребуется помимо титульного листа формы 3-НДФЛ оформить еще четыре страницы. В первую очередь, это раздел один, требующий внесения информации, касающейся той суммы, которую налогоплательщик хочет получить в качестве компенсации.

Также необходимо указать данные в разделе два. Как правило, это различные сведения о налогооблагаемой базе, а также о сумме, которая будет выплачена физическому лицу после начисления вычета.

После того как вышеперечисленные страницы будут оформлены, претендент на стандартный вычет может начинать вносить данные в листы А и Е1. В первом из указанных листов налогоплательщику нужно сообщить о его доходах (прописать размер прибыли за налоговый период, суммы снятых с него налогов, а также отметить наименование источника, дающего доход). А второй лист Е1 предназначен исключительно для информации, имеющей отношение к стандартной и социальной налоговым скидкам.

Какие вносить данные о стандартном вычете

Заполнить лист Е1, предназначенный для сведений расчетного характера о вычетах стандартного вида, очень легко. Налогоплательщику потребуется оформить только первый пункт этого листа, и то не весь, а также четвертый пункт. Возле каждого поля, в котором нужно указать какую-то информацию, имеется цифровое обозначение.

Для того чтобы получить стандартную компенсацию, физическому лицу нужно заполнить ячейки, рядом с которыми стоят следующие числа:

- 030 – здесь необходимо написать число месяцев, отсчитанных с начала налогового периода, за которые суммарный доход налогоплательщика составлял не более 350 000 рублей. Например, если за январь, февраль, март и апрель заработная плата физического лица была равна 87 500 рублям, то суммарный размер его прибыли за эти месяцы равен 350 000 рублей и указывать в этой ячейке он должен число четыре;

- 040 – тут потребуется проставить сумму предоставленной налогоплательщику, являющимся родителем, налоговой скидки. То есть это сумма, которая будет вычтена из общего размера прибыли до момента снятия с нее НДФЛ;

- 080 – в этой ячейке ставится итоговая сумма вычета стандартного рода. Обычно это та же самая цифра, которая прописана в ячейке 040. Но иногда бывает, что физическое лицо имеет право одновременно на несколько стандартных компенсаций, и тогда ему в поле 080 необходимо учесть данный факт путем указания их суммарного размера;

- 190 – сюда вносится сумма не только итоговой стандартной компенсации, но и социальной (поскольку лист Е1 также имеет отношение и к ней). Таким образом, если налогоплательщик подает документы для получения стандартного вычета, то в эту ячейку нужно просто переписать сумму из ячейки 080.