Платежным поручением или платежка документ банку от имени владельца(клиента) расчетного счета: перевести деньги на другой счет(оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести заработную плату работникам и т.п. всё есть ниже)

Платежное поручение можно сформировать(и отправить через интернет) в интернет-банке(например, сбербанк-онлайн, альфа-клик, клиент банк). Интернет-банк не нужен мелким организациям и ИП т.к. он сложен, дорог и менее безопасен. О нем стоит подумать тем кто делает более 10 переводов в месяц или если банк очень удалён. Также платежки можно сформировать с помощью онлайн-бухгалтерии, например этой.

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2016-2017 годов, сделанные с помощью бесплатной программы Бизнес Пак. Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов. Рекомендую всем! Особенно полезна для малых организаций и ИП желающих сэкономить. Некоторые дополнительные функции в ней платны, но для платежных поручений она бесплатна.

Образец платежки

С 2017 года налоговые взносы можно уточнить если было правильное название банка и верный счет получателя. Остальные взносы необходимо возвращать и оплачивать заново.(подп. 4 п. 4 ст. 45 НК РФ).

Налоги, в отличии от взносов начисляют и платят с округлением до целых рублей.

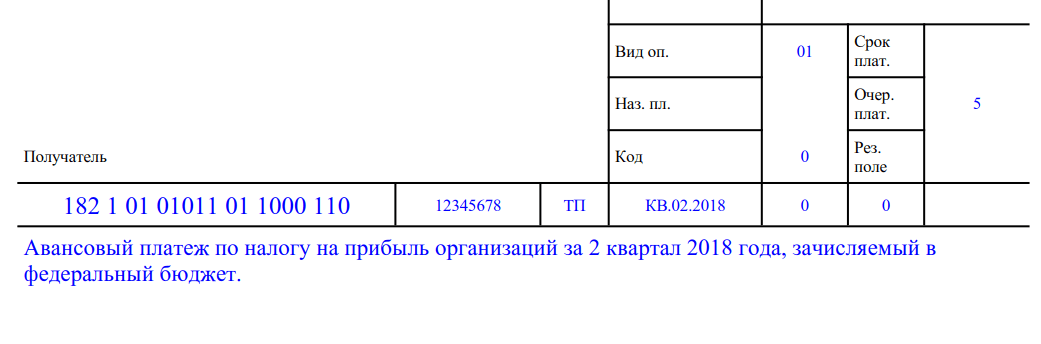

Назначение платежа: Налог на прибыль организаций (кроме консолидированных групп налогоплательщиков) по итогам 2016 года, зачисляемый в федеральный бюджет (сумма платежа – 100 000 руб.)

Статус плательщика: Статус плательщика: 01 — для организаций.

ИНН, КПП и ОКТМО не должны начинаться с нуля.

С 2017 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

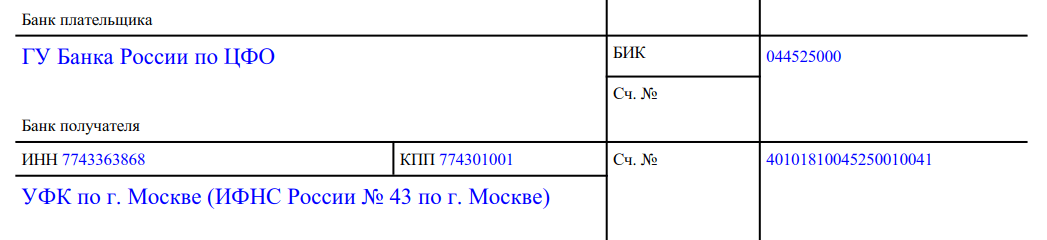

С 6 февраля 2017 года в налоговых платежных поручениях организации Москвы и МО должны будут ставить новые реквизиты банка, в поле «Банк плательщика» нужно ставить «ГУ Банка России по ЦФО» и указывать БИК «044525000» .

В поле 109(дата, ниже «резервного поля», справа) вписывают дату декларации, по которой платят налог. Но при УСН и всех фондах(ПФР, ФСС, ФОМС) ставят 0.

Рис.Образец заполнения платежного поручения на уплату Налога на прибыль в Бизнес Пак.

КБК Налог на прибыль

Актуально на 2016-2017 года. В 2017 году КБК не меняли.

Платежное поручение по налогу на прибыль. Образец

Компании платят налог на прибыль в федеральный бюджет и территориальный бюджет. Мы составили шпаргалку для перечисления налога и образцы платежных поручений по налогу на прибыль в 2016 году.

В 2016 году были внесены изменения в требования по заполнению платежных поручений. Чтобы проще было разобраться, смотрите готовые образцы платежных поручений по налогу на прибыль для уплаты налога в федеральный и территориальный бюджет.

Заполнение платежного поручения по налогу на прибыль

Статус плательщика (поле 101) . В поле 101 «Статус плательщика» платежного поручения по налогу на прибыль надо поставить код «01», если компания является налогоплательщиком. Если перечисляет налог как налоговый агент, надо поставить код «02».

Очередность платежа (поле 21) . В третью очередь банки списывают налоги по поручению налоговой (ст. 855 ГК РФ). То есть, по инкассо. Если же компания платит налоги сама, то это 5-ая очередь. Значит, надо поставить «5».

Код (поле 22) . При текущих платежах в реквизите «Код» (поле 22) надо поставить «0», при платежах по требованию инспекции — 20-значный номер, если он есть в требовании. Если номера в требовании нет — значение «0».

Тип платежа (поле 110) . С 28 марта 2016 года в платежных поручениях по налогу на прибыль больше не надо заполнять поле 110 «Тип платежа» (Указание Банка России от 06.11.2015 № 3844-У).

Дата документа (поле 109) . При оплате налога до подачи декларации в поле 109 надо ставить «0». При текущих платежах после сдачи отчетности — дату подписания декларации. При погашении недоимки: без требования инспекции — значение «0», по требованию — дату требования.

Номер документа (поле 108) . В поле 108 компания заполняет номер документа, который является основанием платежа. Для текущих платежей и погашения задолженности надо поставить «0». А при платежах по требованию инспекции — номер требования.

Налоговый период (поле 107) . В реквизите 10 знаков, их надо поделить точками.

Первые два — периодичность платежа: месяц, квартал, год (МС, КВ, ГД).

Вторые два — номер месяца (01 — 12), квартала (01 — 04), года — (00).

Последние четыре — год, за который компания платит налог.

Основание платежа (поле 106) . В поле 106 компания записывает значение «ТП» — по текущим платежам. Если погашает задолженность, то ставит «ЗД», а при платежах по требованию инспекции — «ТР».

Код ОКТМО (поле 105) . В поле 105 надо заполнить код ОКТМО.

Если налог зачисляется в федеральный бюджет, код 8-значный.

Если налог зачисляется в бюджет субъекта или муниципального образования, код 8-значный. Если налог распределяется между поселениями, входящими в состав муниципального образования, надо ставить 11 знаков.

КБК (поле 104) . В поле 104 надо поставить код бюджетной классификации, который составит из 20 знаков.

- Налог на прибыль в территориальный бюджет — 182 1 01 01012 02 1000 110 .

- Налог на прибыль в федеральный бюджет — 182 1 01 01011 01 1000 110 .

ВАЖНО! КБК на 2017 год по налогу на прибыль изменились. Введен отдельный код для налога на прибыль контролируемых иностранных компаний. Смотрите все КБК по налогу на прибыль 2017 в таблице.

Образец платежного поручения по налогу на прибыль (в территориальный бюджет)

Образец платежного поручения по налогу на прибыль (в федеральный бюджет)

Сроки уплаты налога на прибыль

Ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода компания перечисляет в срок не позднее 28-го числа каждого месяца (п. 1 ст. 287 НК РФ).

Авансовые платежи по итогам отчетного периода компания перечисляет не позднее срока, установленного для подачи налоговых деклараций за отчетный период (п. 1 ст. 287 НК РФ). В 2016 году — не позднее 28 апреля, 28 июля, 28 октября 2016 года.

Компании, которые исчисляют ежемесячные авансовые платежи по фактически полученной прибыли, перечисляют авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого исчисляют налог (п. 1 ст. 287 НК РФ).

Налог компания перечисляет не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 1 ст. 287 НК РФ, п. 4 ст. 289 НК РФ).

www.gazeta-unp.ru

Платежное поручение налога на прибыль: образцы 2018

Организации на общем режиме налогообложения платят налог на прибыль в федеральный и региональный бюджет. Образцы платежных поручений налога на прибыль 2018 — в этой статье.

Бланк платежного поручения, номера и наименования его полей приведены в приложении 3 к Положению Банка России от 19.06.2012 № 383-П.

Как заполнить тот или иной реквизит платежного поручения по налогу на прибыль в 2018 году, расскажем далее.

Налог на прибыль: образцы платежных поручений 2018

Образец платежного поручения: налог на прибыль 2018 в федеральный бюджет

Образец платежного поручения: налог на прибыль 2018 в региональный бюджет

Рассмотрим, как заполнить реквизиты платежки, которые, как правило, вызывают больше всего вопросов.

Поле 5 «Вид платежа» . Данное поле заполняется в порядке, установленном банком. Советуем уточнить в банке, осуществляющем расчетно-кассовое обслуживание вашей компании, нужно ли заполнять поле 5 платежного поручения. Если нужно, то узнайте, какое значение в нем указывать.

Поле 15 «Сч. N» (номер счета банка получателя средств). При перечислении налоговых платежей этот реквизит платежного поручения не заполняется, поскольку получатель средств (орган Федерального казначейства) не является кредитной организацией или ее филиалом, и обслуживается ЦБ (Приложение 1 к Положению Банка России от 19.06.2012 № 383-П).

Поле 21 «Очередность платежа» . При уплате любых налогов указывается очередность платежа. Напомним, очередность «3» — налоги по поручению налоговой (ст. 855 ГК РФ). То есть, по инкассо. Если же компания платит налоги сама, то надо поставить «5».

Поле 22 «Код» . В поле 22 указывается уникальный идентификатор начисления (УИН), состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль («0»).

Следует указать следующий УИН в платежном поручении по налогу на прибыль в 2018 году:

- при уплате текущих платежей — «0»;

- при уплате недоимки, пени, штрафа по требованию ИФНС, в котором указан уникальный идентификатор начисления (УИН), — УИН, указанный в требовании;

- при уплате недоимки, пени, штрафа по требованию ИФНС, в котором не указан УИН, — «0»;

- во всех остальных случаях — «0».

Поле 24 «Назначение платежа» . Здесь приводится информация, необходимая для идентификации платежа:

- наименование налога;

- период, за который производится оплата;

- уровень бюджета, в который перечисляется платеж.

Пояснения к платежу могут быть следующими: «Авансовый платеж по налогу на прибыль за 1 квартал 2018 года, зачисляемый в федеральный бюджет».

Поле 101 «Статус плательщика» . Если организация платит налог за себя, указывается статус «01». Если организация платит налог как налоговый агент — «02».

С 6 февраля прошлого года компании Москвы и Московской области в платежных поручениях по налогам пишут другие реквизиты: название банка получателя, КПП и корреспондентский счет.

www.gazeta-unp.ru

Образец платежного поручения по налогу на прибыль в 2018 году

С помощью данной статьи вы можете проверить правильность заполнения платежек по налогу на прибыль в 2018 году. Недочеты в реквизитах опасны недоимками, а, значит -пенями.

Рассчитайте зарплату онлайн

Срочно! Суды против выплаты отпускных за 3 дня до отпуска

Примеры платежного поручения для уплаты налога на прибыль в 2018 году

Когда платить налог на прибыль

Налог на прибыль по окончании 2017 года необходимо перечислить в бюджет не позднее 28 марта 2018 года. Эта же дата — крайний срок подачи годовой декларации по прибыли (п. 1 ст. 287, п. 4 ст. 289 НК РФ).

До указанных дат на I квартал приходятся два ежемесячных авансовых платежа — по срокам 29 января и 28 февраля 2018.

Куда платить налог на прибыль

По общему правилу налог на прибыль перечисляется в два бюджета: федеральный и региональный. Образец заполнения платежного поручения по каждому виду бюджета в 2018 году мы привели.

В региональный бюджет уходит большая часть платежа — 17% либо меньше, если это установлено законом субъекта РФ.

Федеральной казне достается 3% от суммы рассчитанного к уплате налога (п. 1 ст. 284 НК РФ).

Таким образом, всякий раз нужно заполнять две платежки — на разные виды бюджета. Ведь адрес назначения платежа — разный. Это значит, что КБК применяются тоже разные. Проверьте значение применяемых кодов среди прочей информации по нашему чек-листу, который найдете далее.

Что проверить в своем образце платежки по налогу на прибыль в 2018 году

Пройдемся по самым важным полям расчетного документа. Также приведенный образец платежного поручения подскажет, куда именно вписывать те или иные данные по налогу на прибыль.

Статус плательщика (поле 101). По общему правилу организации ставят шифр 01. Если фирма выступает в качестве налогового агента, в поле ставится 02.

КБК (поле 104). Как мы уже отметили в начале статьи, одна часть налога на прибыль зачисляется в федеральный бюджет, остальная (большая) — в региональный. Поэтому формируя две платежки, перепроверяйте указанный программой КБК. Чтобы в назначении платежа значился корректный вид налога.

Основные КБК для прибыли мы привели в таблице. Обратим внимание, что точно такие же значения плательщики применяли и в 2017 году. К 2018 году Минфин ввел лишь один новый код бюджетной классификации по налогу на прибыль. И это касается налога с дохода (процентов) по облигациям:

- российских организаций, номинированным в рублях и выпущенным с 1 января 2017 года по 31 декабря 2021 года включительно;

- с ипотечным покрытием, эмитированным после 1 января 2007 года.

m.zarplata-online.ru

Платёжное поручение. Пошаговая инструкция заполнения

Платежное поручение – это документ, с помощью которого владелец расчетного счета дает распоряжение банку совершить перевод денежных средств на другой указанный счет. Таким способом можно рассчитаться за товары или услуги, выплатить аванс, вернуть заем, совершить госплатежи и взносы, то есть, фактически обеспечить любое разрешенное законом движение финансов.

Платежные поручения должны составляться в соответствии с установленным Министерством финансов порядком, так как они обрабатываются автоматизировано. При этом не имеет значение, в бумажной ли форме подана платежка в банк или отправлена по интернету.

Сложный бланк, разработанный Центробанком РФ и утвержденный федеральным законодательством, должен быть заполнен грамотно, так как цена ошибки может оказаться слишком высокой, особенно если это распоряжение на налоговые выплаты.

Чтобы избежать проблем, связанных с неправильным заполнением полей платежного поручения, разберемся с особенностями каждой ячейки.

Код заполнения платежки

Реквизиты будущего платежа и информация о нем располагаются в специально отведенных для этого полях бланка платежки. Многие сведения отмечаются в закодированном виде. Код един для всех участников процесса:

Это дает возможность автоматизировано учитывать платежи в электронном документообороте.

Пошаговая инструкция по заполнению платежного поручения

На образце бланка каждой ячейке присвоены условные номера, чтобы легче было разъяснить ее значение и уточнить, как именно необходимо ее заполнять.

Проверьте, используете ли вы актуальный бланк платежного поручения, обновленный в 2012 г. Новая форма утверждена Приложением 2 к Положению Банка России от 19.06.2912 г. № 383-П.

Сверьте номер, указанный вверху справа. Кому бы ни предназначались деньги, отправляемые посредством платежного поручения, будут указаны одинаковые цифры – 0401060 . Это номер формы унифицированного бланка, действительного на сегодняшний день.

Начинаем заполнять поля документа по очереди.

Поле 3

– номер. Плательщик указывает номер платежки в соответствии со своим внутренним порядком нумерации. Физлицам проставить номер может банк. В этом поле не может быть более 6 знаков.

Поле 4 – дата. Формат даты: две цифры числа, две цифры месяца, 4 цифры года. В электронной форме дата форматируется автоматически.

Поле 5 – вид платежа. Нужно выбрать, как будет произведен платеж: «срочно», «телеграфом», «почтой». При отправлении платежки через банк-клиент нужно указать закодированное значение, принятое банком.

Поле 6 – сумма прописью. С заглавной буквы словами пишется количество рублей (это слово не сокращается), копейки пишутся цифрами (слово «копейка» тоже без сокращений). Допустимо не указывать копейки, если сумма целая.

Поле 7 – сумма. Перечисляемые деньги цифрами. Рубли надо отделить от копеек знаком – . Если копеек нет, после рублей ставится =. Никаких других знаков в этом поле быть не должно. Цифра должна совпадать с прописью в поле 6, иначе платежка принята не будет.

Поле 8 – плательщик. Юрлицам надо указать сокращенное наименование и адрес, физлицам – ФИО полностью и адрес регистрации, занимающимся частной практикой, помимо этих данных, в скобках надо отметить вид деятельности, ИП – ФИО, правовой статус и адрес. Имя (название) от адреса отделяется символом //.

Поле 9 – номер счета. Имеется в виду номер р/с плательщика (20-значная комбинация).

Поле 10 – банк плательщика. Полное или сокращенное название банка и город его расположения.

Поле 11 – БИК. Идентификационный код, принадлежащий банку плательщика (по Справочнику участников расчетов через ЦБ России).

Поле 12 – номер корреспондентского счета. Если плательщика обслуживает Банк России или его подразделение, это поле не заполняется. В других случаях нужно указать номер субсчета.

Поле 13 – банк получателя. Название и город банка, куда направляются средства.

Поле 14 – БИК банка получателя. Заполняется аналогично п.11.

Поле 15 – номер субсчета получателя. Если деньги отправляются клиенту Банка России, ячейку заполнять не надо.

Поле 16 – получатель. Юрлицо обозначают полным или сокращенным наименованием (можно оба сразу), ИП – статусом и полным ФИО, частно практикующим ИП нужно дополнительно указать вид деятельности, а физлицо достаточно полностью именовать (не склоняя). Если средства перечисляются банку, то дублируется информация из поля 13.

Поле 17 – № счета получателя. 20-значный номер р/с адресата средств.

Поле 18 – вид операции. Шифр, установленный ЦБ РФ: для платежного поручения он всегда будет 01.

Поле 19 – срок платежа. Поле остается пустым.

Поле 20 – назначение платежа. См. п. 19, пока ЦБ РФ не указал другого.

Поле 21 – очередь платежа. Указывается цифра от 1 до 6: очередь в соответствии со ст.855 ГК РФ. Чаще всего используется цифра 3 (налоги, взносы, зарплата) и 6 (оплата закупок и поставок).

Поле 22 – код УИН. Уникальный идентификатор начисления введен в 2014 году: 20 цифр для юрлица и 25 – для физлица. Если УИН нет, ставится 0.

Поле 23 – резерв. Оставьте его пустым.

Поле 24 – назначение платежа. Напишите, за что перечисляются средства: название товара, вид услуги, номер и дату договора и т.п. НДС указывать не обязательно, но лучше перестраховаться.

Поле 43 – печать плательщика. Ставится только на бумажном варианте документа.

Поле 44 – подписи. На бумажном носителе плательщик ставит подпись, совпадающую с образцом на карточке, поданной при регистрации счета.

Поле 45

– отметки банка. На бумажном бланке банки отправителя и получателя средств ставят штампы и подписи уполномоченных лиц, а в электронном варианте – дату исполнения поручения.

Поле 60

– ИНН плательщика. 12 знаков для физического, 10 – для юридического лица. Если ИНН отсутствует (такое возможно для физлиц), пишем 0.

Поле 61 – ИНН получателя. Аналогично п.28.

Поле 62 – дата поступления в банк. Заполняет сам банк.

Поле 71 – дата списания. Проставляет банк.

ВАЖНО! Ячейки 101-110 надо заполнять, только если платеж предназначается для налоговой или таможни.

Поле 101

– статус плательщика. Код от 01 до 20, уточняющий лицо или организацию, перечисляющих средства. Если код находится в промежутке от 09 до 14, то поле 22 или поле 60 должно быть заполнено в обязательном порядке.

Поле 102

– КПП плательщика. Код причины постановки на учет (при наличии) – 9 цифр.

Поле 103 – КПП получателя. 9-значный код, если он присвоен. Первыми двумя цифрами не могут быть нули.

Поле 104 – КБК. Новшество 2016 года. Код бюджетной классификации отражает вид дохода бюджета России: пошлина, налог, страховой взнос, торговый сбор и т.п. 20 или 25 знаков, все цифры не могут быть нулями.

Поле 105 – код ОКТМО. Указывается с 2014 года вместо ОКАТО. Согласно Общероссийскому классификатору территорий муниципальных образований, нужно написать в этом поле 8 или 11 цифр, присвоенных вашему населенному пункту.

Поле 106 – основание платежа. Код состоит из 2 букв и обозначает различные основания уплаты, например, ОТ – погашение отсроченной задолженности, ДЕ – таможенная декларация. В 2016 г. введены несколько новых буквенных кодов для оснований платежа. Если в списке кодов не указан тот платеж, который производится в бюджет, в ячейке ставится 0.

Поле 107 – показатель налогового периода. Отмечается, как часто производится уплата налога: МС – ежемесячно, КВ – раз в квартал, ПЛ – каждое полугодие, ГД – ежегодно. После буквенного обозначения пишется дата. Если платеж не налоговый, а таможенный, в этой ячейке пишется код соответствующего органа.

Поле 108 – номер основания платежа. С 28 марта 2016 г. в этом поле нужно написать номер документа, на основании которого производится платеж. Документ выбирается в зависимости от кода, указанного в поле 107. Если в ячейке 107 стоит ТП или ЗД, то в поле 108 надо проставить 0.

Поле 109 – дата документа-основания платежа. Зависит от поля 108. При 0 в поле 108 в данной ячейке также пишется 0.

Поле 110 – тип платежа. Правила заполнения этого поля сменились в 2015 году. Эту ячейку не нужно заполнять, так как в поле 104 указан КБК (14-17 его разряды как раз отражают подвиды бюджетных доходов).

Дополнительные нюансы

Обычно платежку нужно составлять в 4 экземплярах:

- 1-й используется при списании в банке плательщика и попадает в банковские дневные документы;

- 2-й служит для зачисления средств на счет получателя в его банке, хранится в документах дня банка получателя;

- 3-й подтверждает банковскую проводку, прилагаясь к выписке из счета получателя (в его банке);

- 4-й со штампом банка возвращается плательщику как подтверждение приема платежки к исполнению.

ОБРАТИТЕ ВНИМАНИЕ! Банк примет платежку, даже если на р/с плательщика недостаточно денег. Но поручение будет исполнено, только если средств для этого хватит.

Если плательщик обратится в банк за информацией о том, как исполняется его платежное поручение, ему должны ответить на следующий рабочий день.

- Образец заполнения платежного поручения на уплату УСН Платежным поручением или платежка документ банку от имени владельца(клиента) расчетного счета: перевести деньги на другой счет(оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести […]

- Как оформить приказ по охране труда Упростите работу с документами! Онлайн-сервис для автоматического заполнения документов Узнать больше >> Автоматическое заполнение типовых форм документов Печать документов с изображением подписи и печати Фирменные бланки с вашим логотипом и реквизитами Выгрузка документов […]

- Планово-экономический отдел Блог о экономике, финансах и управлении предприятием Новые файлы в формате Excel на сайте “Планово-экономический отдел”: Все файлы в формате Excel, речь о которых идет на сайте, можно скачать в архиве файлов. Подробности на странице «Расчеты в Excel » Свое дело. Как рассчитать прибыль […]

- Как посчитать возраст или стаж в Excel? Рассмотрим возможности расчета стажа или возраста человека в Excel в полных годах, месяцах или днях. РАЗДАТ(нач_дата; кон_дата; единица) Вычисляет количество дней, месяцев или лет между двумя датами. Начальная дата(обязательный аргумент) - дата начала периода; Конечная […]

- Как с вами связаться? Онлайн-сервисподготовки декларации по единому налогу для УСН за 2018 год Сервис позволяет: Подготовить отчет Сформировать файл Протестировать на ошибки Распечатать отчет Отправить через интернет! Скачать новую форму бланка декларации по единому налогу для УСН за 2016-2018 г.г. […]

- Заявление на регистрацию в качестве ИП (форма Р21001) в 2018 году Заявление на регистрацию ИП имеет множество своих нюансов и правил заполнения. С помощью бесплатного онлайн-сервиса на нашем сайте вы сможете легко, с учетом всех правил, подготовить не только заявление по форме Р21001, но и весь пакет необходимых […]

- Программа для расчета стажа работы в Excel скачать Excel позволяет не только производить операции с числами, но также считать интервалы между датами и временными промежутками. Это позволяет очень удобно считать трудовой стаж. Поэтому если бухгалтер освоит эту несложную процедуру, то в дальнейшем ему будет очень легко […]

Ежегодно происходят изменения в законодательстве. Это касается не только простых граждан - часто изменения затрагивают коммерческие структуры.

Документация и бухгалтерия и компьютеризируется, отчеты переходят в электронный формат, но (ПП) до сих пор один из наиболее востребованных бланков. Платежка не сильно отличается от бланка с выплатой штрафа, причем оба документа могут быть как в бумажном, так и в электронном варианте.

Нормативное закрепление

В платежных поручениях, направляющих средства в пользу бюджета, принято руководствоваться приказом МинФина России от 12 ноября 2013 №107н. Помимо этого документа на заполнении ПП влияют письма МинФина, ФНС и ряда государственных фондов.

Всем сотрудникам бухгалтерии стоит ознакомиться с такими письмами:

- Минфин РФ от 16 января 2015 № 02-08-10/800

- Минфин РФ от 20 мая 2016 № 02-08-12/29143

- ФНС РФ от 10 октября 2016 № СА-4-7/19125

- ФНС РФ от 20 января 2017 № БС-3-11/371

- ФНС РФ от 26 января 2017 № БС-4-11/1304

- ПФР от 26 января 2017 № НП-30-26/947.

Также можно изучить письмо ФСС РФ №06-308-П. Сам приказ №107н требует в для юрлиц указывать код 14 при оплате за работников, а для ИП - 09. Письма Письма ФНС РФ от 3 и 10 февраля 2017 года № ЗН-4-1/1931 и № ЗН-4-1/2451 говорят о новых кодах. Это одно из новых изменений, касаемых платежных поручений. В этих письмах приведен полный перечень кодов для ПП нового образца.

Заполнение платежного поручения по налогу на прибыль

Чтобы оплатить налог платежным поручением достаточно иметь деньги на и корректно заполнить бланк. Для этого есть утвержденная форма. Она состоит из большого количества закодированной информации о назначении платежа, периоде и прочих данных.

Обязательна следующая информация:

- Данные плательщика и получателя

- , ОКТМО, очередность платежа

- Указание периода оплаты (месяц, квартал).

В 2017 году были внесены небольшие изменения, но они на форме платежке и порядке ее заполнения это не сильно отразилось. Значимым изменением является увеличение части налога, перечисляемого в федеральный бюджет. Теперь а остальные 17% идут в пользу регионального бюджета.

Важно! Необходимо своевременно уточнять , отчисляемому в региональный бюджет. В зависимости от вида деятельности возможны налоговые послабления, дающие право оплачивать не 17%, а менее, вплоть до 12,5%.

Для правильного заполнения платежного поручения по налогу на прибыль организаций достаточно корректно внести необходимые реквизиты в соответствующие поля бланка. Также важно правильно отметить статус платежа, указывающий на то, что это именно налог на прибыль.

Пример платежки с пояснениями

Статус налога

При заполнении ПП необходимо корректно вписывать статус платежа в соответствии с другими кодами. Стоит разносить понятия статуса плательщика и назначения платежа.

- Плательщик , его организационно-правовая форма, указаны в поле 101.

- Для указания назначения платежа необходимо заполнять поле 24. При этом нужно помнить, что на разные КБК необходимо составлять несколько платежек по количеству кодов.

Примерные образцы

За полугодие или за год

Наиболее актуальной является платежка на перечисление налога за полугодие или за год. Отличие ПП за год и полугодие кроется только в заполнении поля 24. При плановом переводе средств там указывается период в сочетании с фразой про уплату налога на прибыль. Остальные данные заполняются согласно наименованиям полей, исключая №№ 104-110:

- Поле 104 - значение КБК.

- Поле 105 - ОКТМО.

- Поле 106 - двузначное значение основания платежа.

- Поле 107 - показатель налогового периода.

- Поле 108 - номер документа для основания платежа.

- Поле 109 - дата документа основания платежа.

Сейчас в 110 поле нет необходимости указывать коды, оно остается пустым. Поле не убирается из платежного поручения для будущего указания УИН. Есть взаимосвязь полей 108 и 106. Если в последнем указан текущий платеж (ТП), то в 108 ставится «0», не требующий указания даты. Платежные поручения на имеют тот же принцип заполнения, разница лишь в показателе налогового периода.

Образец ПП по налогу на прибыль за полугодие доступен ниже, а бланк можно скачать .

Образец ПП по налогу на прибыль за полугодие

Ниже вы найдете пример заполнения платежки по авансам, бланк которой можно скачать .

Образец ПП по ежемесячному авансовому платежу

Образец поручения по налогу исходя из фактической прибыли после того, как сдана декларация, вы найдете ниже, а скачать можете .

Пример ПП по налогу исходя из фактической прибыли

Пени и штрафы

Платежка по пени, штрафу на первый взгляд почти не отличается от ПП по налогам на прибыль. В ней существует только 3 отличия:

- Другой код КБК

- Изменение основания платежа

- Отличия в поле налогового периода.

В п.104 необходимо указать КБК, соответствующий оплате пеней. Теперь нет нужны проставлять в п. 110 ПЕ - все указано в КБК. Самостоятельное исчисление пени требует указания в п. 106 кода ЗД вместо ТП, по требованию налоговой - ТР. Если пеня начислена по акту проверки, то нужно использовать код АП. От этих кодов зависит заполнение п.107 - ЗД и АП требуют постановки нуля. Если код ТР, то указывается дата из документа требования от налоговой.

ПП на уплату пени можно скачать .

ПП на уплату пени

Платежка по штрафу также доступна для .

Платежка по штрафу

Платежным поручением или платежка документ банку от имени владельца(клиента) расчетного счета: перевести деньги на другой счет(оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести заработную плату работникам и т.п. всё есть ниже)

Платежное поручение можно сформировать(и отправить через интернет) в интернет-банке(например, сбербанк-онлайн, альфа-клик, клиент банк). Интернет-банк не нужен мелким организациям и ИП т.к. он сложен, дорог и менее безопасен. О нем стоит подумать тем кто делает более 10 переводов в месяц или если банк очень удалён. Также платежки можно сформировать с помощью онлайн-бухгалтерии, например этой.

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2018-2019 годов, сделанные с помощью бесплатной программы Бизнес Пак. Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов. Рекомендую всем! Особенно полезна для малых организаций и ИП желающих сэкономить. Некоторые дополнительные функции в ней платны, но для платежных поручений она бесплатна.

Образец платежки

С 2017 года налоговые взносы можно уточнить если было правильное название банка и верный счет получателя. Остальные взносы необходимо возвращать и оплачивать заново.(подп. 4 п. 4 ст. 45 НК РФ).

С 2017 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

С 6 февраля 2017 года в налоговых платежных поручениях организации Москвы и МО должны будут ставить новые реквизиты банка, в поле «Банк плательщика» нужно ставить «ГУ Банка России по ЦФО» и указывать БИК «044525000» .

Налоги, в отличии от взносов начисляют и платят с округлением до целых рублей.

Назначение платежа: Авансовый платеж по налогу на имущество организации за III квартал 2018 года

Статус плательщика: Статус плательщика: 01 — для организаций / 09 — для ИП(если уплата своих налогов).

ИНН, КПП и ОКТМО не должны начинаться с нуля.

В поле 109(дата, ниже «резервного поля», справа) вписывают дату декларации, по которой платят налог. Но при УСН и всех фондах(ПФР, ФСС, ФОМС) ставят 0.

Рис.Образец заполнения платежного поручения(Налог на Имущество) в Бизнес Пак.

КБК Налог на Имущество

Актуально на 2018-2019 года. В 2018 году КБК не меняли.

Образец платежного поручения: налог на прибыль 2018

Налог на прибыль: платежка 2018

Все организации, осуществляющие предпринимательскую деятельность, обязаны не только отчитываться в налоговую инспекцию о полученной прибыли, но и своевременно осуществлять расчеты с соответствующими бюджетами. Чтобы отчитаться, необходимо представить в ИФНС расчет в виде налоговой декларации по налогу на прибыль и пояснения к ней (в случае необходимости).

Расчетным документом для уплаты, как и в предыдущих годах, является платежное поручение (или попросту «платежка»). Хоть налог и федерального уровня, уплачивать его следует по разным бюджетам:

Для уплаты организация должна заполнить два расчетных документа: один - в федеральный бюджет, а второй - в бюджет региона. Основные различия в реквизитах заключаются в назначении платежа и коде бюджетной классификации, которые определяются приказом Минфина от 01.07.2013г. № 65н.

Крайние сроки оплаты налога на прибыль

Сроки и порядок уплаты указаны в Налоговом кодексе в статьях 287 и 289. Крайняя дата зависит от способов исчисления авансов.

Если организация проводит ежемесячные расчеты, то крайний срок - до 28-го числа месяца, следующего за отчетным.

Для квартальных - до 28-го числа месяца, следующего за отчетным кварталом.

Если крайний срок выпадает на праздничный или выходной день, то обязательства выполняются в ближайший рабочий день. Такая особенность установлена п. 7 ст. 6.1 НК РФ.

Как заполнять платежку

Составим образец платежного поручения на налог на прибыль 2018 года и рассмотрим особенности заполнения с учетом полей, на которые стоит обратить особое внимание.

Номер поля платежки

3 и 4 «Номер и дата документа»

Сформируйте документ не позднее крайнего срока уплаты налога, чтобы не допустить штрафных санкций от ИФНС. Устанавливайте нумерацию с соблюдением хронологии, иначе банк вернет расчетный документ.

6 и 7 «Сумма документа»

Укажите суммы прописью в поле 6 и цифрами в поле 7. Для перечисления налоговых платежей в ИФНС соблюдайте правило округления, в соответствии с п. 6 ст. 52 НК РФ и письмом ФНС от 19.05.2016 № СД-4-3/8896. То есть если сумма менее 50 копеек - не учитываем, 50 копеек и более - округляем до полного рубля. Пример: 1000,49 рубля, к оплате - 1000 рублей, 1000,51 рубля - к оплате 1001 рубль.

8–12 «Информация о плательщике»

Заполните наименование организации, ИНН и КПП, расчетный (лицевой) счет, наименование банка (кредитной организации), реквизиты (банка, кредитной организации).

13–17 «Информация о получателе»

Отразите аналогичные данные получателя, в нашем случае - реквизиты ИФНС.

Устаноаите значение «5» в соответствии со ст. 855 ГК РФ.

Отразите показатель «0», так как это текущий платеж, и для него не установлено специальное значение.

24 «Назначение платежа»

- наименование налогового обязательства;

- период, за который исчислен платеж;

- наименование бюджета, в который перечисляем денежные средства;

- сумму осуществляемого платежа.

Укажите «01», так как организация является прямым налогоплательщиком платежей, администрируемых налоговыми органами (на основании приложения № 5 к приказу Минфина России от 12.11.13 № 107н).

В соответствии с Приказом Минфина от 01.07.2013 № 65н установите показатели:

- КБК федерального бюджета: 182 1 01 01011 01 1000 110;

- КБК регионального бюджета: 182 1 01 01012 02 1000 110.

Здесь укажите ОКТМО, определяемый по месту нахождения ИФНС, к которому привязан налогоплательщик.

106 «Основание платежа»

Отразите текущий платеж кодом «ТП», определяется по п. 7 и 8 Приложения №2 Приказа Минфина от 12.11.2013 № 107н.

107 «Налоговый период»

Установите показатель, с учетом способа перечисления налоговых платежей:

- для ежемесячных авансовых расчетов: МС.00.0000 (например, расчет за июль 2018г. - МС.07.2018);

- для квартальных платежей: КВ.00.0000 (например, налог за 2 квартал 2018 года - КВ.02.2018);

- для годового расчета: ГД.00.0000 (пример: ГД.00.2018).

Укажите «0», так как это текущий платеж.

109 «Дата документа основания»

Для годового расчета укажите дату составления декларации, для месячного или квартального авансового расчета - «0».

Данные для заполнения поля 110 отсутствуют, оставьте поле пустым.

Пошаговое заполнение платежки по налогу на прибыль

Рассмотрим, как правильно заполнить образец платежки по налогу на прибыль 2018 года на примере.

ГБОУ ДОД СДЮСШОР «АЛЛЮР» за второй квартал 2018 года получило прибыль в сумме 50 000,00 рублей. Согласно расчету налога на прибыль организации следует перечислить в бюджет:

- федеральный - 1 500,00 рублей (50 000,00 х 3%);

- региональный - 8 500,00 рублей (50 000,00 х 17%).

Формируем платежные поручения для каждого уровня бюджета (суммы).

Шаг 1. Заполняем дату и номер платежного поручения, соблюдая хронологический порядок, затем устанавливаем статус плательщика.

Шаг 2. Вносим реквизиты плательщика и суммы (цифрами и прописью).

Шаг 3. Прописываем реквизиты получателя платежа ИФНС.

Шаг 4. Заполняем налоговые поля, очередность платежа, УИН, назначения платежа.

Для бюджета федерального уровня.

Для бюджета региона.

Образец платежки на прибыль

Ответственность за нарушение сроков уплаты налогов

Налоговики разделяют виды нарушений, за которые предусмотрены штрафные санкции. Так, при оплате налога не в полном объеме или при отсутствии оплаты организации выпишут штраф в размере 20% от не поступившей суммы в соответствующий бюджет. Штраф выпишут на основании п. 1 ст. 122 НК РФ.

Если сотрудники ФНС обнаружат занижение базы для расчета платежа между взаимозависимыми компаниями, то штраф составит 40% от заниженной суммы налога, но не менее 30 000 рублей. Основание - п. 1 ст. 129.3 НК РФ.

Если организация забудет включить в налоговую базу доходы от подконтрольной иностранной фирмы, то оштрафуют на 20% от неучтенного налогового обязательства, но не менее 100 000 рублей (ст. 129.5 НК РФ).

За умышленное занижение доходов выпишут штраф по пункту 3 статье 122 НК РФ, в размере 40% от неоплаченного налога.

Также оштрафуют налогового агента за то, что тот не удержал и не перечислил налог в бюджет, например, с дивидендов. Штраф выпишут на основании статьи 123 НК РФ в размере 20% от суммы не удержанного налогового обязательства.

Образец платежного поручения по налогу на прибыль в 2018 году

Статьи по теме

С помощью данной статьи вы можете проверить правильность заполнения платежек по налогу на прибыль в 2018 году. Недочеты в реквизитах опасны недоимками, а, значит -пенями.

Рассчитайте зарплату в программе «Упрощенка 24/7» бесплатно, онлайн

Активируйте вип-доступ к журналу «Зарплата»

Примеры платежного поручения для уплаты налога на прибыль в 2018 году

Специально для посетителей сайта мы открыли вип-доступ к журналу «Зарплата». Активируйте доступ, чтобы читать статьи.

Когда платить налог на прибыль

Налог на прибыль по окончании 2017 года необходимо перечислить в бюджет не позднее 28 марта 2018 года. Эта же дата — крайний срок подачи годовой декларации по прибыли (п. 1 ст. 287, п. 4 ст. 289 НК РФ).

До указанных дат на I квартал приходятся два ежемесячных авансовых платежа — по срокам 29 января и 28 февраля 2018.

Куда платить налог на прибыль

По общему правилу налог на прибыль перечисляется в два бюджета: федеральный и региональный. Образец заполнения платежного поручения по каждому виду бюджета в 2018 году мы привели.

В региональный бюджет уходит большая часть платежа — 17% либо меньше, если это установлено законом субъекта РФ.

Федеральной казне достается 3% от суммы рассчитанного к уплате налога (п. 1 ст. 284 НК РФ).

Таким образом, всякий раз нужно заполнять две платежки — на разные виды бюджета. Ведь адрес назначения платежа — разный. Это значит, что КБК применяются тоже разные. Проверьте значение применяемых кодов среди прочей информации по нашему чек-листу, который найдете далее.

Что проверить в своем образце платежки по налогу на прибыль в 2018 году

Пройдемся по самым важным полям расчетного документа. Также приведенный образец платежного поручения подскажет, куда именно вписывать те или иные данные по налогу на прибыль.

Статус плательщика (поле 101). По общему правилу организации ставят шифр 01. Если фирма выступает в качестве налогового агента, в поле ставится 02.

КБК (поле 104). Как мы уже отметили в начале статьи, одна часть налога на прибыль зачисляется в федеральный бюджет, остальная (большая) — в региональный. Поэтому формируя две платежки, перепроверяйте указанный программой КБК. Чтобы в назначении платежа значился корректный вид налога.

Основные КБК для прибыли мы привели в таблице. Обратим внимание, что точно такие же значения плательщики применяли и в 2017 году. К 2018 году Минфин ввел лишь один новый код бюджетной классификации по налогу на прибыль. И это касается налога с дохода (процентов) по облигациям:

- российских организаций, номинированным в рублях и выпущенным с 1 января 2017 года по 31 декабря 2021 года включительно;

- с ипотечным покрытием, эмитированным после 1 января 2007 года.

Главные КБК по налогу на прибыль на 2018 год таблица

Вид налога на прибыль

В федеральный бюджет (ставка 3%)*

182 1 01 01011 01 1000 110

182 1 01 01011 01 2100 110

182 1 01 01011 01 3000 110

В региональный бюджет (ставка от 12,5% до 17%)*

182 1 01 01012 02 1000 110

182 1 01 01012 02 2100 110

182 1 01 01012 02 3000 110

В федеральный бюджет для консолидированных групп

182 1 01 01013 01 1000 110

182 1 01 01013 01 2100 110

182 1 01 01013 01 3000 110

В региональный бюджет для консолидированных групп

182 1 01 01014 02 1000 110

182 1 01 01014 02 2100 110

182 1 01 01014 02 3000 110

С доходов российских организаций в виде дивидендов от российских организаций

182 1 01 01040 01 1000 110

182 1 01 01040 01 2100 110

182 1 01 01040 01 3000 110

* Для консолидированных групп налогоплательщиков установлены свои коды бюджетной классификации.

Рассчитывайте зарплату в программе «Упрощенка 24/7». Перейти в программу легко, загрузите 2-НДФЛ или СЗВ-СТАЖ и данные по всем работникам окажутся в базе. Стоимость на год - всего 13 900 руб. В цену входит блок по электронной отечности. Отправляйте отчеты в ФНС, ПФР, ФСС в один клик. Попробуйте программу бесплатно или купите сразу.

Получатель (поле 16). Если в вашем городе (населенном пункте) были новости о перестановках в местных налоговых, то убедитесь, насколько актуальны у вас сведения о получателе. Так, например, с 2018 года в Псковской области Межрайонная инспекция № 4 присоединилась к Межрайонной ИФНС России № 5. Соответственно налогоплательщики, состоявшие на учете в МРИ №4, должны указывать в платежках реквизиты новой для них инспекции — №5.

Основание платежа (поле 106). Выбирайте из трех основных кодов:

ТП – текущий налог,

ЗД – добровольное погашение недоимки,

ТР – закрытие долгов по требованию инспекции.

Код налогового периода (поле 107). По ежемесячным авансам приводят код месяца, за который переводится налог. Для этого используется 10-значный формат. На примере: для январских платежек это будет обозначение «МС.01.2018», для февральских — «МС.02.2018» и т.д.

Буквы «МС» соответственно означают, что платеж является месячным.

Если аванс ежеквартальный, код приводите по аналогии с месяцем. Только вместо МС ставьте КВ. И далее указывайте номер квартала, а не номер месяца. Например: КВ.01.2018, КВ.02.2018 и т.д.

Для годового налога в поле 107 платежного поручения поставьте «ГД.00.2017». Для дальнейших текущих платежей в середине года не забудьте поменять применяемый образец платежки в части этого кода.

Номер документа – основания (поле 108). При уплате текущих платежей ставится 0. Когда деньги перечисляются по требованию ИФНС, в поле вносится номер документа-требования. То есть стандартно образец платежки на прибыль должен содержать значение 0 по данному полю.

Дата документа – основания (поле 109). В зависимости от варианта заполнения вышеописанного поля 108 здесь будет либо дата декларации, по которой делается платежка на текущий налог. Либо дата требования ИФНС, по которому перечисляются средства.

Образец платежки при УСН «доходы» за 2017-2018 годы

Отправить на почту

Платежка УСН — доходы 2017-2018 — образец документа для уплаты платежей при упрощенке в эти годы будет оформлен с применением одних и тех же правил. Рассмотрим их в нашей статье.

Уплата УСН в 2017-2018 годах

В соответствии с п. 7 ст. 346.21 НК РФ оплата авансовых платежей по УСН производится до 25-го числа месяца, следующего за отчетным периодом. Уплата же окончательного упрощенного налога должна производиться в следующем после отчетного году: организациями до 31 марта, ИП - до 30 апреля. При совпадении с общевыходными днями срок подлежит переносу на ближайший более поздний рабочий день.

Основные реквизиты платежного документа должны содержать следующую информацию:

- данные о плательщике и получателе: их наименование, ИНН, КПП, сведения о банках;

- данные, идентифицирующие налог, вид, тип, очередность платежа;

- данные о территориальной принадлежности плательщика;

- общую информацию о платеже: дату, номер документа, а также назначение платежа.

Таким образом, заполняя платежное поручение, необходимо указать следующее:

- Получатель платежа: налоговый орган.

- ИНН/КПП: соответствующие номер и код налогового органа.

- Наименование местного органа федерального казначейства: УФК.

- БИК: БИК банков получателя и плательщика.

- Номер счета: номера счетов ФНС и плательщика.

Где взять реквизиты ФНС для заполнения платежки на уплату налогов см. здесь.

- Наименование, ИНН/КПП налогоплательщика: указываются соответствующие реквизиты организации.

- Для ИП: Ф. И. О, адрес места жительства.

- КБК: 182 1 05 01011 01 1000 110.

- Статус налогоплательщика: юрлица - 01, ИП - 09.

- Вид операции: 01.

- Очередность платежа: 5.

- Код УИП: 0 (при уплате налога) или код, указанный в требовании (при уплате задолженности на основании требования налогового органа).

- ОКТМО: код территориальной принадлежности организации или ИП.

- Основание платежа: ТП (по текущим платежам), ЗД (по задолженности), ТР (по уплате по требованию).

- Налоговый период: квартал для авансовых платежей (КВ.01.2018; КВ.02.2018 и т. д.) или календарный год (ГД.00.2018).

- Дата документа: 0 (для авансовых платежей и для уплаты задолженности) и 31.03.2018/30.04.2018 (для уплаты годовой суммы налога).

- Назначение платежа: авансовый платеж за 1 квартал, 2 квартал, 3 квартал, налог за 2018 год.

Подробнее о КБК, применяемых при УСН, читайте в статье «КБК по УСН «доходы» на 2017–2018 годы» .

Сроки уплаты УСН «доходы» в 2018 году

Налог за 2017 год - не позднее:

- для организаций - 02.04.2018 (перенос с субботы, 31.03.2018);

- ИП - 30.04.2018.

Авансовые платежи по 2018 году платятся не позже:

- за 1 квартал - 25.04.2018;

- 2 квартал - 25.07.2018;

- 3 квартал - 25.10.2018.

Налог за 2018 год - не позднее:

- для организаций - 01.04.2019 (перенос с воскресенья, 31.03.2019);

- ИП - 30.04.2019.

Принципы заполнения платежного поручения за 2018 год те же, что и в 2017 году.

Проверить, готовы ли к сдаче годовой отчетности по УСН, вы можете по нашему чек-листу.

Образец заполнения платежного поручения

В нашей статье можно увидеть образец платежного документа по налогу, оформленного ИП.

Платежное поручение, формируемое организацией, имеет такие отличия:

- дополнительно заполняется поле КПП;

- статус налогоплательщика меняется на 01.

В 2017 и 2018 годах действуют одни и те же правила оформления платежного поручения. Некоторые различия в заполнении полей документа есть для поручений, создаваемых ИП и организациями.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Платежное поручение по налогу на прибыль и основные моменты его заполнения

Ежегодно происходят изменения в законодательстве. Это касается не только простых граждан - часто изменения затрагивают коммерческие структуры.

Документация и бухгалтерия организаций и индивидуальных предпринимателей компьютеризируется, отчеты переходят в электронный формат, но платежные поручения (ПП) до сих пор один из наиболее востребованных бланков. Платежка налога на прибыль не сильно отличается от бланка с выплатой штрафа, причем оба документа могут быть как в бумажном, так и в электронном варианте.

Нормативное закрепление

В платежных поручениях, направляющих средства в пользу бюджета, принято руководствоваться приказом МинФина России от 12 ноября 2013 №107н. Помимо этого документа на заполнении ПП влияют письма МинФина, ФНС и ряда государственных фондов.

Всем сотрудникам бухгалтерии стоит ознакомиться с такими письмами:

- Минфин РФ от 16 января 2015 № 02-08-10/800

- Минфин РФ от 20 мая 2016 № 02-08-12/29143

- ФНС РФ от 10 октября 2016 № СА-4-7/19125

- ФНС РФ от 20 января 2017 № БС-3-11/371

- ФНС РФ от 26 января 2017 № БС-4-11/1304

- ПФР от 26 января 2017 № НП-30-26/947.

Также можно изучить письмо ФСС РФ №06-308-П. Сам приказ №107н требует в для юрлиц указывать код 14 при оплате за работников, а для ИП - 09. Письма Письма ФНС РФ от 3 и 10 февраля 2017 года № ЗН-4-1/1931 и № ЗН-4-1/2451 говорят о новых кодах. Это одно из новых изменений, касаемых платежных поручений. В этих письмах приведен полный перечень кодов для ПП нового образца.

Заполнение платежного поручения по налогу на прибыль

Чтобы оплатить налог платежным поручением достаточно иметь деньги на счету и корректно заполнить бланк. Для этого есть утвержденная форма. Она состоит из большого количества закодированной информации о назначении платежа, периоде и прочих данных.

Обязательна следующая информация:

- Данные плательщика и получателя

- КБК, ОКТМО, очередность платежа

- Дата декларации по налогу на прибыль

- Указание периода оплаты (месяц, квартал).

В 2017 году были внесены небольшие изменения, но они на форме платежке и порядке ее заполнения это не сильно отразилось. Значимым изменением является увеличение части налога, перечисляемого в федеральный бюджет. Теперь он составляет 3%, а остальные 17% идут в пользу регионального бюджета.

Для правильного заполнения платежного поручения по налогу на прибыль организаций достаточно корректно внести необходимые реквизиты в соответствующие поля бланка. Также важно правильно отметить статус платежа, указывающий на то, что это именно налог на прибыль.

Пример платежки с пояснениями

Статус налога

При заполнении ПП необходимо корректно вписывать статус платежа в соответствии с другими кодами. Стоит разносить понятия статуса плательщика и назначения платежа.

- Плательщик , его организационно-правовая форма, указаны в поле 101.

- Для указания назначения платежа необходимо заполнять поле 24. При этом нужно помнить, что на разные КБК необходимо составлять несколько платежек по количеству кодов.

- Особого внимания требует поле 106 в платежном поручении. Именно в нем указывается значение основания платежа . При плановом перечислении средств в бюджет в этом поле ставится «ТП», обозначающий платежи текущего года.

Правила и требования

Следует правильно указывать все реквизиты платежей по налогу на прибыль. В противном случае они будет зачислены под другим основанием, что приведет к просрочке и начислению штрафных санкций. Для этого необходимо регулярно сверятся с информацией от ФНС и МинФина, чтобы указывать актуальные коды.

Особых правил для заполнения нет - нужно использовать утвержденную форму, верные коды и указывать все реквизиты плательщика и получателя.. Также нужно помнить, что сейчас необходимо использовать территориальный код ОКТМО вместо ОКАТО.

Примерные образцы

За полугодие или за год

Наиболее актуальной является платежка на перечисление налога за полугодие или за год. Отличие ПП за год и полугодие кроется только в заполнении поля 24. При плановом переводе средств там указывается период в сочетании с фразой про уплату налога на прибыль. Остальные данные заполняются согласно наименованиям полей, исключая №№ 104-110:

- Поле 104 - значение КБК.

- Поле 105 - ОКТМО.

- Поле 106 - двузначное значение основания платежа.

- Поле 107 - показатель налогового периода.

- Поле 108 - номер документа для основания платежа.

- Поле 109 - дата документа основания платежа.

Сейчас в 110 поле нет необходимости указывать коды, оно остается пустым. Поле не убирается из платежного поручения для будущего указания УИН. Есть взаимосвязь полей 108 и 106. Если в последнем указан текущий платеж (ТП), то в 108 ставится «0», не требующий указания даты. Платежные поручения на авансовые платежи имеют тот же принцип заполнения, разница лишь в показателе налогового периода.

Образец ПП по налогу на прибыль за полугодие доступен ниже, а бланк можно скачать тут.

Образец ПП по налогу на прибыль за полугодие

Ниже вы найдете пример заполнения платежки по авансам, бланк которой можно скачать здесь.

Образец ПП по ежемесячному авансовому платежу

В случае авансовых квартальных платежей, их следует уплачивать не позднее той даты, которая установлена для сдачи деклараций за соответствующий период. Уплата НДФЛ по истечении налогового периода должна осуществляться не позднее даты, установленной для подачи деклараций за налоговый период.

Что же до ежемесячных платежей, то они оплачиваются не позднее 28 числа последующего месяца, за который пришла платежка. Согласно статье 286 НК РФ практически все плательщики НДФЛ уплачивают авансовые платежи каждый месяц.

Налог, полученный с дохода по ценным бумагам, должен быть уплачен в течение десяти дней после того, как окончился месяц, в котором и был получен доход.

Как следует заполнять

Итак, рассмотрим те варианты платежей, которых вызывает у бухгалтеров больше всего сложностей.

Поле 5 под названием «Вид платежа». Эту строку следует заполнять так, как постановил банк. Для начала следует узнать в банковском учреждении, обязательно ли как-то заполнять это поле. Когда необходимость заполнения подтвердят, то здесь же, в банке, следует узнать, какой именно код в этом поле прописывать.

Реквизит 15 с номером счета банковского учреждения. Во время перечисления налоговых платежей данный раздел никак не заполняется из-за того? что получатель средств – не кредитная организация.

Поле 21 под названием «Очередность платежа». Если уплачивается , то проставляется очередность платежа. К примеру, цифра 3 обозначает налоги по инкассо. Цифра 5 в свою очередь обозначает самостоятельную уплату налогов.

Поле 22 под названием «Код». В данном поле, как уже и было сказано выше, проставляется идентификатор УИН, который состоит из 20 или 25 цифр.

Поле 24 под названием . В данном разделе прописывается информация, которая понадобится для идентификации платежа. Поэтому здесь проставляются такие данные, как наименование оплачиваемого по доходам налога, время, за которое оплачивается налог, а так же уровень бюджета, куда перечисляется платеж.

Поле 101 под названием «Статус плательщика». В том случае, если компания оплачивает налоги за себя, проставляется код «01». В том же случае, когда компания оплачивает налог в качестве налогового агента, проставляется код «02».

КБК

К слову, в текущем году были внесены небольшие изменения, коснувшиеся для уплаты взносов и налогов. Далее в таблице представлены все коды, которые понадобятся для того, чтобы правильно заполнить платежку в текущем году. Звездочкой выделены те изменения, которые произошли в текущем году.

Поле 104 под названием «КБК» в обязательном порядке должно быть заполнено правильно. Так, данный код состоит из 20 цифр, которые и следует проставить в данном поле. Если говорить о текущих платежах, то для них КБК в нынешнем году никак не поменялось:

- Если средства поступают в федеральный бюджет (ставка при этом составляет 2%), то проставляется код 182 1 01 01011 01 1000 110.

- Когда же речь идет о региональном бюджете и ставке от 13,5 до 18%, то ставится код 182 1 01 01012 02 1000 110.

В нынешнем году поменялся лишь КБК на , о чем был выпущен Приказ №90. Для подобных платежей он теперь прописывается как 182 1 01 01080 01 0000 110.

Так же стоит правильно проставлять 105 поле «ОКТМО». Данный код состоит из 8 либо из 11 цифр.

Как определить, сколько цифр проставить? В том случае, если налог зачисляется в федеральный бюджет – 8. Столько же цифр будет, если налог отправляется в бюджет муниципального образования. А вот если НДФЛ распределяется сразу между несколькими подразделениями, которые и входят в состав муниципального образования, то код будет 11.

Поручения по налогу и авансовым платежам

В зависимости от вида поручения платежки по НДФЛ могут несколько отличаться.

Для начала рассмотрим авансовые платежки ежемесячного типа. При этом заполнение строк одинаковое как при уплате платежей исходя из прибыли за предыдущий месяц, так и за текущие 30 дней. Главное здесь – верно указать тот месяц, за который выполняется оплата. Главное, чем отличается платежка за настоящий месяц – в поле 109 дата никак не обозначается из-за того, что декларации за месяц отчетности не подлежат.

Уплата аванса за текущий месяц

В таком документе в поле 107 следует проставить текущий месяц. Аванс при этом нужно будет оплатить до 28 числа текущего месяца.

За месяц исходя из фактической прибыли

Как и в предыдущем примере, платежка должна быть оплачена непосредственно до 28, но теперь она рассчитывается не за текущие, а уже за прошедшие дни месяца. И оплачивается точно по таким же критериям. Вот почему в строке 107 проставляется не текущий, а предшествующий ему календарный месяц. А строка 109 заполняем цифрой ноль в том случае, если вы еще не отнесли итоговую декларацию в налоговый орган.

Квартальные авансовые за отчетные периоды

В случае с квартальными платежками в поле под номером 107 всегда следует проставлять номер квартала, даже если налог идет как отчет за год, так как в случае с данными платежками речь все же идет о квартале, а не о годе.

Налог на прибыль за полугодие по авансовым

Здесь можно увидеть, что аванс оплачивается уже непосредственно после того, как отчет был сдан в соответствующие органы.

Налог на прибыль за год по квартальным авансовым

Здесь можно увидеть образец заполнения платежки по налогам в разделе квартальных платежей дополнительно к тем рисункам, которые были приведены выше. Все дело в том, что при данном виде оплаты платежей отчетный период за последний квартал не установлен. Именно из-за этого многие организации и ставят в поле 107 показатель ГД.00.2015 при уплате НДФЛ за год.

Однако такое заполнение не является правильным. Сюда следует прописывать период, за который нужно оплатить НДФЛ, но с привязкой к временному промежутку, а платежка оплачивается раз в квартал. В том случае, если бы платежка оплачивалась раз в год, то показатель периода был бы правильным. Однако единственный правильный вариант здесь – КВ.04.2015 . Правильный образец можно посмотреть ниже.

Пени по налогу на прибыль

Существует несколько вариантов оплаты пени по платежкам.

Добровольное перечисление

Когда в данные декларации по НДФЛ за предыдущий период бухгалтеру пришлось внести некоторые поправки, которые привели к увеличению налоговой базы, появляется задолженность. И лучшее, что может сделать ответственное лицо – это добровольно доплатить начисленный налог еще до того, как подана уточненная декларация в соответствующие органы. В этом случае штрафа можно избежать.

Так как период, который прописан в поле 107, зависит от того, когда именно были внесены изменения в учете, соответствующий квартал либо месяц следует проставлять в том же поле. Так происходит потому, что бухгалтеру приходится сдавать уточняющие декларации по тем же датам. В том случае, если поправки были лишь за последний отчетный период, то налог доплачивается за год.

Что именно следует проставлять в реквизите 106 – «ТП» или «ЗД»? За прошлые налоговые даты в этом поле однозначно следует проставлять «ЗД». Если же доплата идет за текущий период, то следует указать «ТП». В любом случае начислят лишь пени, так как иные санкции за просрочку не предусмотрены.

По требованию ИФНС

В том случае, если платежка оплачивается по требованию инспекции, заполнение полей со 106 по 109 совершенно отличается от того образца, который указан выше. Об этом не нужно забывать и следует заполнять правильно.

Нет УИН

В том случае, если УИН отсутствует в требовании, платежка оформляется следующим образом, указанным ниже.

Есть УИН

В том случае, если у организации есть УИН, реквизиты заполняются так же, как расписано выше. Вот только исключение составляет поле 22 «Код». Здесь указываются двадцать знаков из УИН, которые следует скопировать из требования ИФНС, но только в том случае, если таковой там имеется.

Образец на уплату штрафа

В том случае, если владелец компании просто не успел оплатить НДФЛ в добровольном порядке, либо если была осуществлена , по результатам которой НДФЛ был доначислен, инспекция, скорее всего, оштрафует предприятие. В этом случае в платежке вновь будет изменен номер КБК.

Причем штраф нужно оплачивать только тогда, когда налоговая уже выдала вам требование. До тех же пор нужно постараться сделать все, чтобы штраф был либо снижен, либо его не было вообще.

Требование с УИН

Требование без УИН

Это налог является прямым, что означает зависимость его величины от конкретных результатов коммерческой деятельности предприятий. Исчисляется он с разницы между всеми доходами и признанными расходами налогоплательщика. Инструкция по заполнению расчета гласит:

Прибыль по налоговому периоду = Доходы за год – Расходы за аналогичный период

Получается, что вырученные доходы плательщик вправе уменьшить на обоснованные расходы, если у него есть вся необходимая первичная документация. Важно хранить все документы-обоснования в срок, указанный в кодексе для таких случаев.

Правила закреплены нормами главы 25 НК РФ и обязательны для применения.

Плательщиками налога являются такие юридические лица, как акционерные общества, ООО и прочие коммерческие фирмы. Облагаются и доходы иностранных юрлиц, если они работают в России посредством своих законных представительств. Лица, которые не должны платить налог, перечислены в НК РФ статьи: 246.1, 346.1/11/26. Налогообложение на специальных режимах строится по особым правилам. Это касается «упрощенцев», фирм и предпринимателей на «сельхозналоге» и ЕНВД. Для них неактуальны нормы главы 25 НК РФ.

ОБРАТИТЕ ВНИМАНИЕ: если нет самого объекта налогообложения – не будет возникать и обязанность по уплате налога.

При расчетах важно понимать о каком периоде идет речь: налоговом или отчетном. Налоговый период – это год, причем не с даты начала деятельности, а в рамках стандартного календарного срока. Отчитываться следует по окончании каждого квартала. База рассчитывается нарастающим итогом. Кварталы – это и есть отчетные периоды: 3 месяца, полугодие, 9 месяцев, год.

Доходы и их классификация

Облагаются налогом непосредственного доходы от реализации (поступления по основной/уставной деятельности) и прочие доходы налогоплательщиков. К прочим в данном случае относятся такие доходы, как: внереализационные, по доходным вкладам/депозитам, по сдаче в аренду имущества (если это не уставная деятельность предприятия).

ОБРАТИТЕ ВНИМАНИЕ: все доходы учитываются за вычетом налога на добавленную стоимость.

Расчет необходимо производить в соответствующем бланке. Порядок заполнения закреплен инструкцией налогового ведомства.

Расходы в уменьшение доходов

Все ли расходы можно учесть при сокращении налоговой базы? Группировка закреплена кодексом. Главное, чтобы они были не только грамотно обоснованы, но и профессионально подтверждены первичной документацией. В противном случае налоговики при проверке просто «выкинут» их из затрат, и база по налогу станет больше, следовательно, окажется, что вы допустили недоплату по налогу и авансовым платежам, а это чревато штрафами и пенями.

Деление расходов введено следующее:

- израсходованные на производство

- потраченные на реализацию

- заработная плата

- расходы на покупку сырья

- материальные траты

- амортизация

Могут быть и другие признаваемые расходы. К ним относятся отрицательные разницы по изменяющимся курсам валют, арбитражные пошлины, судебные сборы. Главное не забывать, что законодатель ввел закрытый список. Так указаны расходы, которые никогда не учитываются при определении налоговой базы. Примером являются платежи в УК, суммы гашения кредитов/займов, дивиденды к выплате. На эти суммы НО сократить не удастся.

ОБРАТИТЕ ВНИМАНИЕ: прямые расходы производств нужно делить на списанные и НЗП каждый месяц, уменьшать базу будут только фактически использованные сырье и материалы.

Прямые расходы – те, которые сокращают доходы по мере того, как продукция производится и реализуется. Учитывать их на практике следует по правилам статьи 319 кодекса, но предприятие-налогоплательщик может самостоятельно своей учетной политикой закрепить список расходов, которые относятся к прямым, если перечень не противоречит нормам НК РФ.

Относительно косвенных расходов правило простое: они полностью включаются в расходы текущего периода, уменьшающие прибыль, подлежащую обложению.

ВАЖНО: расходы, которые прямо поименованы законодателем в статье 270 кодекса никогда не уменьшают доходов, более того, закрытый перечень расширительному толкованию не подлежит.

Выручка при разных методах начисления

Существует 2 основных метода, которыми можно пользоваться, когда нужно подсчитать доходы перед их обложением:

- Методика по начислению

При использовании методики «по начислению» датой признания как доходов, так и вычитаемых расходов, является день их фактического начисления, например, по аренде офиса это последний день каждого месяца, а по продаже продукции – дата ее отгрузки. Сам факт оплаты и ее дата не влияют на отражение сумм.

- Кассовый способ

Кассовая методика фиксации доходов и расходов целиком «завязана» на оплате: нет движения денег – не будет доходов или расходов. Получается, если вы не заплатили за аренду офиса, в расходы эту сумму поставить нельзя. Аналогичный порядок по признанию выручки: пока не оплатили – дохода нет.

Когда все формальности соблюдены, можно считать платежи по налогу на прибыль и готовить платежки на перечисление в банк. По общему правилу:

Величина налога = База по налогу * Ставка по налогу

Подробнее алгоритм определения налогооблагаемой величины раскрыт в статье 315 кодекса. Здесь же дана расшифровка понятий:

- период определения базы по налогу на прибыль

- доходы по основной деятельности в отчетном году

- расходы в уменьшение доходов

- результат разницы «доходы – расходы»

- величина прочих/внереализационных доходов

- Пр/Уб по внереализационным операциям

- итого

ВАЖНО: чтобы получить верную величину, следует исключить из НО по Прибыли Убыток к переносу по правилам включения убытков прошлых лет.

ОБРАТИТЕ ВНИМАНИЕ: величина прибыли, которая рассчитывается по разным налоговым ставкам, определяется по-отдельности.

Ставка и назначение платежа

Основной налоговой ставкой, по которой платят прибыль большинство юрлиц на ОСНО, является 20%, причем она разбивается следующим образом:

- 2% (3% для 2017, 2018, 2019, 2020) – федеральный бюджет

- 18% (17% для 2017 – 20 гг.) – бюджет субъектов

Может быть и более низкая ставка для таких групп плательщиков:

- резиденты особых экономических зон

- участники региональных инвестиций

- организации со статусом резидента

Когда все выверено, можно делать платежное поручение на налог на прибыль 2017, главное оплатить все своевременно и на правильные КБК. В противном случае, придется объяснять, почему нет своевременной проплаты и вносить штрафные санкции. Платить нужно каждый определенный законодателем период. Для одних компаний это квартал, а для других месяц. Отчетными периодами для всех являются квартала, причем они «накладываются» друг на друга нарастающим итогом. Налоговый же период для всех один – год.

Налоговые и отчетные периоды

По своей сути, налоговый период не что иное, как регламентированный срок, за который считается полная база по налогу. К примеру, для фирмы, которая давно работает, это будет полный 2017 год, а для компании, организованной в марте текущего года, период с 01.03. по 31.12.17 г.

Заполнение форм тем не менее предполагается не только по налоговым периодам, но и по отчетным, которыми являются: квартал, полугодие и 9 месяцев. Ежемесячные формы не предусмотрены, даже если вы платите авансы ежемесячно в соответствии с законодательными допущениями.

Порядок исчисления и уплаты платежей

По общему правилу налогоплательщики вносят ежемесячные платежи. Лишь предприятия с небольшой выручкой могут платить поквартально. В форме платежки нужно указывать НД или пени, что именно вы уплачиваете. Кстати, коды на пени и НД будут разными.

Вносить платежи нужно строго в указанные даты, чтобы не было пени. Такими вехами являются:

- если уплата раз в квартал – в срок подачи декларации

- если фирма платит каждый месяц – до 28 числа следующего

ВАЖНО: для оплат по окончании налогового периода, срок уплаты НД совпадает с датой подачи декларации.

Ежемесячные авансы по ст. 286 п. 2 НК РФ платит большинство компаний.

Фирмы, которые могут вносить НД только 4 раза в год, закреплены нормами статьи 286 НК РФ в пункте 3. По платежам раз в квартал законодатель предусмотрел следующий порядок:

- аванс к доплате определяется разницей авансовым отчетного и предыдущего периодов

- доплата – это величина налога, который нужно доплатить по итогам отчетного периода

- авансы за отчетный период – это суммы, которые вносились на основании данных расчет предшествующего квартала

- платить следует равномерно из месяца в месяц равными долями по каждому кварталу

- если налогоплательщик получил отрицательное значение – платить ничего не нужно

ОБРАТИТЕ ВНИМАНИЕ: платежи авансом в 1 квартале соответствуют фактическим выплатам 4 квартала.

Образец платежного поручения по налогу на прибыль

Платежка формируется на каждое перечисление авансом. В ней проставляются коды пени и НД, указывается налог и период уплаты. Важно не ошибиться в проставлении КБК, иначе деньги «зависнут» и вам придется постараться, чтобы вернуть их или правильно перезачесть.

В любом случае, если деньги в срок не попади на нужный счет/КБК, значит, платежка по налогу на прибыль 2017 образец заполнения у вас неверный, в дальнейшем платить авансы следует только после уточнения актуальных реквизитов. Кстати, с начала года КБК могут обновляться.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .