(оферты ). По-английски Yield to maturity, YTM. Этот показатель используется инвесторами для расчета справедливой цены.

Облигации отличаются фиксированной доходностью, в отличие от акций, у которых доходность изменяется в зависимости от котировок и дивидендов пропорционально капитализации компании-эмитента. Выплата процентов указывается в условиях эмиссии. Это может происходить поквартально, раз в полгода или ежегодно.

Доход от облигаций

1. Фиксированный процент. Это самая распространенная форма в виде серии выплат фиксированных процентов - аннуитетов . Выплаты происходят до окончания срока погашения с возмещением в конце срока номинальной стоимости облигации.

2. Ступенчатая ставка. В этом варианте устанавливаются некоторые временные отрезки, по окончании каждого из которых владелец имеет право на погашение облигаций или на оставление у себя до окончания следующего срока. В каждом следующем периоде процентная ставка растет.

3. Плавающая ставка. Регулярно меняющаяся ставка в зависимости от изменений ставки Центробанка или в зависимости от динамики аукционных продаж.

2. Поделить дисконт на количество лет обращения облигации. Получается прирост капитала за год.

3. Прибавить полученный прирост капитала к годовому проценту. Это полная годовая доходность.

4. Годовую доходность надо поделить на фактическую стоимость покупки.

5. Из номинальной цены акции вычесть прирост капитала за год.

n - количество лет оборачиваемости,

С - купон.

Ограничения

YTM имеет тот же недостаток, что и IRR (внутренняя ). Очень редко происходит, что все платежи по купонам реинвестируются по ставке YTM. Если на самом деле реинвестировать купонные платежи по ставке ниже чем YTM, то получается завышенная доходность к погашению. А если ставка реинвестирования купонных платежей выше, чем доходность к погашению, то последняя окажется заниженной. Поэтому результаты таких расчетов считаются верными для небольшого промежутка времени. Это объясняется постоянно меняющимися процентными ставками на рынке капиталов.

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш

Наиболее надежное вложение средств на рынке ценных бумаг. Этот инструмент рекомендуется для тех, кому важна полная сохранность капитала с доходом несколько выше, чем по вкладу в банке.

Держатель облигации получает от своих инвестиций фиксированный доход в форме выплаты процентов. Кроме того, во многих случаях облигации продаются по цене ниже номинала (с дисконтом), а погашаются они заемщиком по номиналу. Разница между ценой покупки и номинальной стоимостью – также доход инвестора.

Этот инструмент очень похож на банковский вклад - деньги в него вкладываются на определенный срок под заранее известный процент. Но у облигаций есть два основных преимущества: как правило, более высокая доходность по корпоративным выпускам облигаций и возможность забрать деньги без потери набежавших процентов. Если при досрочном закрытии срочного счета в банке проценты теряются, то инвестиции в облигации полностью ликвидны - их всегда можно продать без потери причитающихся процентов за каждый день владения облигацией.

Рынок облигаций - это рынок для консервативных инвесторов (в отличие от рынка акций). Ценовые колебания на этом рынке несопоставимо малы по сравнению с активной динамикой котировок акций. Для инвесторов главное - это проценты (купонные выплаты), хотя изменение рыночной стоимости облигации тоже влияет на доходность. Корпоративные облигации более надежны, чем акции, и более доходны, чем банковские вклады.

Доходность корпоративных облигаций колеблется от 8 до 18% в зависимости от надежности эмитента облигаций. На рынке обращается большое разнообразие выпусков облигаций, из которых инвестор может выбрать наилучшее для себя сочетание доходности и риска. Есть облигации надежных, крупных компаний с небольшими купонными выплатами, есть также "бросовые" облигации некрупных предприятий с высокими процентными платежами. Особенно высока доходность по облигациям новых небольших эмитентов, которые впервые выводят на рынок свои ценные бумаги.

Государственные облигации РФ (ОФЗ) не представляют интереса для массового инвестора ввиду их низкой доходности (около 8% годовых).

Облигация – долговая ценная бумага. Купив облигацию компании-эмитента, инвестор становится ее кредитором. Эмитент обязуется выплатить держателю облигации по окончании срока ее обращения номинальную стоимость облигации и заранее известный или легко прогнозируемый стабильный доход в виде процентов от номинальной стоимости.

Облигации выпускают компании самых разных отраслей, а также банки. В 2004 году более 80 компаний и банков выпустили свои облигации. Среди них были как высококлассные, так и менее надежные эмитенты.

Облигации можно продать в любой день или дождаться срока погашения облигации эмитентом (срок облигации 3-5 лет). Накопленный доход по купону и номинальная стоимость облигаций перечисляются на счет инвестора, открытый у брокера.

Основные торги облигациями ведутся в Секции фондового рынка ММВБ. Покупать облигации можно точно так же, как акции, - через интернет. Все основные биржевые данные по каждому выпуску облигаций транслируются участникам торгов и доступны через торговые терминалы. Однако, чтобы купить облигации, не обязательно устанавливать у себя торговый терминал и совершать сделки с облигациями через интернет. Купить облигации для вас сможет брокер, если вы отдадите распоряжение по телефону.

Основные показатели оценки облигаций

Облигации, как правило, считаются более безопасным инвестиционным инструментом, чем акции, поскольку их владельцы имеют приоритет в требовании доли активов компании в случае ее ликвидации или реструктуризации. Для эмитентов облигации являются надежной альтернативой банкам и другим кредиторам, которые могут предлагать менее привлекательные финансовые условия, чем рынки капитала: например, более высокие процентные ставки по займам.

В процессе инвестирования в облигации необходимо обращать внимание на ряд ключевых показателей, включая срок погашения, условия досрочного выкупа, кредитное качество, процентные ставки, цену, доходность и налоговый статус. Вместе взятые, эти факторы позволяют инвестору оценить реальную стоимость конкретных долговых обязательств и решить, до какой степени данный вид капиталовложений соответствует его инвестиционным целям.

Срок погашения. Под сроком погашения (maturity) имеется в виду заранее установленная дата в будущем, на которую номинальная стоимость облигации должна быть возвращена инвестору. Сроки погашения облигаций обычно простираются в пределах от одного года до 30 лет. Диапазоны сроков погашения классифицируются следующим образом:

- Краткосрочные: – до 5 лет;

- Среднесрочные: – от 5 до 12 лет;

- Долгосрочные: – от 12 лет и выше.

Некоторые облигации имеют оговорку о досрочном погашении, или “отзыве” (redemption provisions, call provisions), которая позволяет эмитенту (или обязывает его) выкупить их у инвесторов до срока погашения, по наступлении заранее определенной даты, выплатив при этом их номинальную стоимость. Эмитенты облигаций продают облигации с правом досрочного погашения, или отзыва (callables), чтобы обеспечить себе относительную свободу действий, сохранив право выкупать облигации до срока погашения после заранее установленной даты. Это право имеет существенное значение для эмитентов облигаций в условиях падения процентных ставок, поскольку позволяет им, изъяв из обращения существующие долговые обязательства, выпустить новые - на ту же сумму, но по более низкой процентной ставке.

В случае “отзыва” облигаций инвесторам возвращается номинальная сумма долга в наличных, после чего им предоставляется гораздо менее привлекательная возможность реинвестирования в более дорогостоящие инструменты с более низкой доходностью. Подобный риск называется риском реинвестирования. Инвесторы, желающие избежать данного риска, могут приобретать безотзывные облигации (bullets) с фиксированной датой погашения, производимого единовременно, по которым не предусмотрена возможность досрочного изъятия из обращения. Доходность этого вида бумаг, как правило, бывает ниже, чем у облигаций с правом отзыва, зато эмитент не может вынудить держателей облигаций погасить их до установленного срока, независимо от изменений в уровнях процентных ставок.

Существуют так называемые облигации с опционом “пут” (put bond), которые, напротив, дают инвестору право потребовать от эмитента, чтобы тот выкупил свои бумаги по наступлении определенной даты до срока погашения. Инвесторы обычно используют это право, когда нуждаются в наличных деньгах или когда процентные ставки значительно поднимаются в сравнении с уровнем, на котором они были в момент выпуска облигаций. В этом случае держатели облигаций могут вновь инвестировать полученные деньги в бумаги с более высокой процентной ставкой.

Прежде чем покупать облигации, инвестор должен выяснить, включают ли условия продажи оговорку о досрочном погашении, и, если таковая имеется, убедиться в том, что он будет получать доход, рассчитанный на первую возможную дату досрочного погашения, а не только доход на дату погашения. Облигации, продаваемые с оговоркой о досрочном выкупе, обычно приносят более высокий годовой доход, чтобы компенсировать риск, связанный с возможностью преждевременного изъятия из обращения.

Процентные ставки. Облигации приносят инвесторам процентный доход, который может быть фиксированным, “плавающим” или выплачиваться по наступлении срока погашения. Для большинства долговых обязательств устанавливается процентная ставка, которая остается на одном и том же уровне до наступления срока погашения и исчисляется в процентах от номинальной стоимости ценной бумаги (fixed rate). Как правило, держатели облигаций получают процентные платежи раз в полугодие. Например, владелец облигации стоимостью $1000 со ставкой 8% будет получать $80 в год – по $40 каждые 6 месяцев. Когда наступит срок погашения облигации, инвестор получит сумму, равную ее номинальной стоимости - $1000.

Некоторые инвесторы предпочитают бумаги, процентная ставка по которым может корректироваться и в большей степени отражает текущие уровни рыночных ставок. Существуют облигации с так называемой “плавающей” ставкой (floating rate), которая периодически приводится в соответствие с изменениями в базовых процентных ставках, таких как ставки по казначейским векселям.

Кроме того, имеются бумаги, так называемые "облигации с нулевым купоном" (zero-coupon bonds), которые, в отличие от обычных облигаций не предполагают регулярных процентных выплат. Вместо этого данные облигации продаются со значительным дисконтом к номиналу.

На американском рынке облигаций обращаются 3 основных типа облигаций с нулевыми купонами: казначейские облигации с нулевыми купонами, корпоративные облигации с нулевыми купонами и муниципальные облигации с нулевыми купонами. Казначейские облигации с нулевыми купонами обычно считаются наименее рискованными из трех типов бумаг, поскольку они полностью гарантированы федеральным правительством. Корпоративные облигации с нулевыми купонами предлагают потенциально более высокий уровень доходности, призванный компенсировать дополнительный риск, масштабы которого различаются в зависимости от конкретного эмитента.

Кредитное качество. Облигации могут иметь самое различное кредитное качество: от казначейских обязательств, полностью гарантированных правительством США, до облигаций с рейтингом ниже инвестиционного уровня, которые рассматриваются как спекулятивные. Выпуская облигации, эмитент обязан предоставить подробную информацию о своем финансовом положении и платежеспособности. Эта информация содержится в проспекте эмиссии, однако на ее основании трудно сделать вывод о том, будут ли компания или государственное учреждение способны выплачивать регулярные процентные платежи через 5, 10, 20 или 30 лет после эмиссии. На помощь приходят рейтинговые агентства, которые присваивают многим облигациям кредитный рейтинг во время эмиссии и затем отслеживают их в ходе их “жизненного цикла”. Брокерские фирмы и банки также имеют штат аналитиков, которые отслеживают способность (и готовность) различных компаний и других эмитентов выплачивать проценты и по наступлении срока погашения выкупать бумаги по номинальной стоимости.

Ведущими рейтинговыми агентствами являются Moody"s Investors Service, Standard & Poor"s Corporation и Fitch. Каждое из агентств присваивает облигациям рейтинги по собственной системе, основываясь на глубоком анализе финансового положения эмитента, качества менеджмента, экономических факторов и специфических источников дохода, гарантирующих выплаты по облигациям. Самыми высокими рейтингами являются “AAA” (S&P и Fitch) и Aaa (Moody"s). Облигации с рейтингом категории “BBB” или выше считаются облигациями инвестиционного уровня; облигации с рейтингом категории “ВВ” или ниже считаются высокодоходными облигациями, или облигациями ниже инвестиционного уровня. Хотя опыт показывает, что диверсифицированный портфель высокодоходных облигаций в долгосрочном периоде несет весьма небольшой риск невыполнения обязательств, чрезвычайно важно осознавать, что для любой облигации, взятой в отдельности, высокая доходность, как правило, сопровождающая низкий рейтинг, является тревожным сигналом, предупреждающим о более высоком риске.

Как правило, агентства сигнализируют о том, что рассматривают вопрос об изменении рейтинга облигаций, помещая их в список особо тщательно отслеживаемых бумаг: CreditWatch (S&P), Under Review (Moody"s) или Rating Watch (Fitch).

Страхование облигаций. Кредитное качество может быть улучшено за счет страхования облигации. Специализированные страховые компании, обслуживающие рынок бумаг с фиксированным доходом, гарантируют инвесторам своевременную выплату основного долга и процентов по застрахованным ими облигациям. В США крупнейшими фирмами по страхованию облигаций являются MBIA, AMBAC, FGIC и FSA. Большинство подобных компаний имеют, по крайней мере, один кредитный рейтинг из трех “А”, присвоенный рейтинговым агентством общенационального масштаба. Застрахованные облигации, в свою очередь, приобретают такой же рейтинг, базирующийся на размерах капитала страховщика и его ресурсов, предназначенных для выплаты денег по требованиям. Исторически подобная деятельность была сосредоточена в сфере муниципальных облигаций, однако страховщики облигаций также предоставляют гарантии по обязательствам, обеспеченным ипотеками и активами и постепенно продвигаются на рынки, торгующие другими типами бумаг.

Налоговый статус. Некоторые виды облигаций предоставляют инвесторам налоговые преимущества. Так, проценты, выплачиваемые по казначейским облигациям США, не облагаются налогами штатов и местных органов власти; проценты по большинству муниципальных обязательств не подлежат обложению федеральным налогом, а во многих случаях – также и местным подоходным налогом. Инвестор обычно предпочитает получать налогооблагаемый доход или, наоборот, доход, с которого не взимаются налоги, в зависимости от ступени налоговой шкалы, к которой относится его доход, а также от разницы между прибылью от налогооблагаемых и освобожденных от налогов облигаций (не только на настоящий момент, но и за весь период до срока погашения). Решение по поводу инвестирования в налогооблагаемые или свободные от налогов облигации также зависит от того, держит ли инвестор бумаги на счете с отложенным платежом налогов или с налоговыми льготами (таковы, например, пенсионные счета, счета 40l(k) или IRA).

Цена. Цена облигации базируется на большом количестве переменных, включая процентные ставки, спрос и предложение, кредитное качество, срок до погашения и налоговый статус. Облигации новых выпусков, как правило, продаются по номинальной стоимости или близко к этому уровню. Цены облигаций, торгуемых на вторичном рынке, колеблются, реагируя на изменения процентных ставок. Если цена облигации превышает номинальную стоимость, то говорят, что облигация продается с премией; если же цена оказывается ниже номинальной стоимости, говорят, что облигация продается со скидкой. Казначейские облигации, первичное размещения которых осуществляется путем проведения аукционных торгов, продаются с дисконтом к номиналу, а погашаются они по номинальной стоимости.

Номинальный доход. Номинальный доход (nominal yield) – это фиксированный доход, определяемый процентной ставкой, установленной для данной облигации при эмиссии. Ее также называют ставкой купона. Если облигация имеет стоимость $1000, а купонная ставка составляет 10%, то инвестор будет получать проценты в размере $100 в год, которые будут выплачиваться раз в полгода по $50.

Доходность. Инвестируя в облигации, важно помнить, что доходность инвестиций связана с риском. Чем более рискованной является облигация, тем более высокой бывает, как правило, ее доходность, поскольку она призвана вознаградить инвестора за принимаемый на себя риск.

Текущая доходность рассчитывается путем деления годового дохода по купонам на текущую рыночную цену облигации. Например, если текущая цена составляет $1000, а купонная ставка равна 8% ($80 в год), текущая доходность составляет 8% ($80 разделить на $1000 и умножить на 100%). Если облигация торгуется по $900, а купонная ставка также равна 8% ($80 в год), то текущая доходность составляет уже 8,89% ($80 разделить на $900 и умножить на 100%). Текущая доходность по дисконтным бумагам рассчитывается путем деления дисконта на разницу между номиналом и дисконтом.

Доходность к погашению (yield to maturity) или доходность к досрочному погашению (yield to call) считаются более важными показателями, чем текущая доходность, и дают возможность сопоставлять облигации с разными сроками погашения и купонами. Разница доходностей у двух облигаций обычно называется спредом доходностей (yield spread). По сути, доходность к погашению является дисконтной ставкой, при которой будущие доходы по облигации будут эквивалентны текущей цене.

При расчете доходности к погашению учитывается сумма всех процентных платежей, получаемых инвестором с момента покупки бумаги до срока погашения, а также дисконт (в случае покупки облигации ниже номинала) или премия (в случае покупки выше номинала). Доходность облигации к погашению дает представления о реальной ценности бумаг для инвестиционного портфеля и поэтому является одним из важнейших показателей, которые необходимо учитывать при принятии решения о покупке облигаций.

Практика формирования инвестиционных портфелей международных компаний свидетельствует, что инвесторам для оптимизации портфеля зачастую недостаточно информации о рыночных ценах на облигации. Так, при отборе в оптимальный инвестиционный портфель конкретных облигаций им необходимо оценивать финансовую эффективность своих решений, что практически невозможно сделать, не рассчитав доходность ценных бумаг, отбираемых в инвестиционный портфель. Расчет доходности облигации, или так называемой инвестиционной нормы, которую облигация будет обеспечивать, когда будет куплена за данную цену, остается, возможно, наиболее важной задачей, касающейся облигаций. Только решив ее, инвестор может определить, какая из нескольких облигаций обеспечит ему наилучшую инвестицию.

В самом общем случае под доходностью любой инвестиции понимается процентная ставка, позволяющая уравнять приведенную стоимость денежных потоков конкретной инвестиции с ценой (стоимостью) инвестиции.

В случае инвестиций в облигации доходность облигаций – это процентная ставка г, удовлетворяющая следующим уравнениям:

1) бескупонные облигации:

Определение доходности бескупонной облигации

Доходность бескупонной облигации – это, в соответствии с вышесказанным, годовая ставка процента, получаемая инвестором, купившим и владеющим данной облигацией до момента ее погашения.

Для определения доходности по бескупонным облигациям, срок погашения которых превышает один год, следует использовать формулу приведенной стоимости облигации

Пример. Рассмотрим бескупонную облигацию со сроком погашения 2 года (n = 2), номинальная стоимость которой 1000 долл. США, а покупная цена 880 долл. Требуемая доходность – 8% годовых.

Ее доходность составит

2) облигации с купонными выплатами:

![]()

![]()

Расчет свидетельствует о нецелесообразности приобретения инвестором рассматриваемой облигации.

Определение доходности по купонной облигации

Для купонной облигации в отличие от бескупонной различают текущую доходность и внутреннюю ставку дохода, или доходность к погашению.

Текущая доходность расчитывается по формуле

где – текущая доходность; С – купонный доход по облигации (купон); Р – текущая цена облигации.

Примечание. Здесь используется именно текущая цена, а не та цена, которая была уплачена за облигацию инвестором.

При вычислении текущей доходности в расчет принимаются только купонные выплаты. Другие другие источники дохода, поступающего владельцу облигации, не рассматриваются. Не учитывается, например, прирост капитала, получаемый инвестором, приобретающим облигацию с дисконтом и держащим ее до погашения; в то же время не рассматривается и убыток, который терпит инвестор в случае, если он додержал до погашения облигацию, купленную с премией. Временна́я стоимость денежных средств здесь также не принимается в расчет.

Следовательно, текущая доходность представляет собой, образно говоря, фотографию доходности на данный момент времени, которая в следующий момент может измениться в соответствии с изменениями рыночной цены облигации. Показателем текущей доходности целесообразно пользоваться, когда до погашения облигации остается немного времени, так как в этом случае ее цена вряд ли будет испытывать существенные колебания.

Более объективный показатель доходности – доходность к погашению, или внутренняя доходность, так как при ее вычислении учитывается не только купонный доход и цена облигации, но также и период времени, который остается до погашения. Внутреннюю доходность можно рассчитывать по формуле оценки рыночной цены облигации

![]()

Облигации служат предметом оживленной торговли, поэтому участникам фондового рынка известны не только номинальная стоимость и купонная ставка процента, но и рыночная цена каждой ценной бумаги. Если считать, что рынок характеризуется состоянием совершенной конкуренции, можно считать, что цена облигации равна ее приведенной стоимости.

Таким образом, покупателю облигации известны вес параметры уравнения цены облигации, кроме ставки дисконтирования r. Следовательно, формулу приведенной стоимости можно использовать для того, чтобы на основании рыночной информации вычислить значение ставки дисконтирования, или внутренней доходности r .

К сожалению, данное уравнение не решается в конечном виде: исчислить доходность можно только с помощью специальной компьютерной программы. Можно воспользоваться также методом подстановки в формулу цены облигации различных значений внутренней доходности с расчетом соответствующих им цен. Операцию повторяют до тех пор, пока значение рассчитанной цепы не совпадет с заданной ценой облигации (рис. 3.8).

Рис. 3.8.

Иногда для принятия финансового решения достаточно определить только приближенный (ориентировочный) уровень доходности облигации. Кстати, он может быть использован в качестве исходного уровня доходности в первом блоке рассмотренного выше алгоритма.

Традиционно используемая формула расчета приближенного уровня доходности облигации имеет вид

где r – внутренняя доходность (доходность к погашению); N – номинальная стоимость облигации; Р – цена облигации; п – количество лет до погашения; С – купонный доход; – средний годовой доход; – средняя стоимость облигации.

В ряде случаев лучшее приближение дает формула Р. Родригеса

Например, при оценке внутренней доходности облигации с пятилетним сроком обращения и 10%-ной купонной ставкой при номинале 1000 долл. США и текущей цене 1059,12 долл. точное решение составит 8,5%; традиционная формула дает значение 8,56%, а формула Р. Родригеса – 8,48%. Эта формула обеспечивает хорошее приближение при условии невысокого уровня купонной ставки (ниже 50% годовых) и близких значений цены облигации и ее номинальной стоимости.

В частности, если цена отличается от номинала более чем в 2 раза, то применение обеих формул расчета приближенных оценок недопустимо. Следует также отметить, что погрешность расчетов по формулам приближенных оценок тем выше, чем больше лет остается до погашения облигации. Если облигация продается со скидкой, рассматриваемые формулы дают заниженное значение доходности облигации, если с премией, то завышенное.

Умение вычислять внутреннюю доходность облигаций настолько важно, что разработаны специальные компьютерные программы, определяющие значения г для любых сочетаний цены облигации, срока до погашения, купонной ставки процента и номинальной стоимости. В настоящее время выпускаются даже карманные калькуляторы, способные выполнять расчеты такого рода.

Пример. Облигация с купонной ставкой 8% и номиналом 1000 долл. США приобретена за 1050 долл. за четыре года до погашения. Принимая во внимание, что купоны погашаются один раз в год, определите внутреннюю ставку доходности.

Решение.

Воспользуемся формулой для расчета приближенного значения внутренней доходности облигации:

Применив метод подстановки, получаем:

Поскольку (1047,20 с 1050), повторим расчет для скорректированного в меньшую сторону значения г, взяв для этого, например г= 0,0655. В этом случае практически совпадает с рыночной (действительной) ценой облигации, что позволяет закончить расчет показателя внутренней доходности на уровне г = 0,0655, или 6,55%.

Процедура повторных расчетов по методу подстановок может быть значительно ускорена, если имеется график зависимости приведенной стоимости облигации от уровня ее внутренней доходности. Он может быть построен по нескольким точкам, координаты которых (пары значений г и приведенной стоимости) несложно определить по специальным таблицам, приводимым в каждом учебном пособии по финансовым вычислениям. Для рассматриваемого нами примера графическая интерпретация расчета уровня внутренней доходности приведена на рис. 3.9.

Рис. 3.9.

Для ускорения процесса расчета внутренней доходности облигации может быть использована также формула линейной интерполяции

![]()

где Г[, г 2 – значения соответственно заниженного и завышенного уровней ориентировочной доходности облигаций; Р, Р 2 – расчетные рыночные цены облигации, соответствующие уровням доходности Г] и r 2; Р – фактическая (действительная) цена облигации на фондовом рынке.

Резюмируя вышесказанное, отметим, что доходность к погашению позволяет оценить не только текущий (купонный) доход, но и размер прибыли или убытка, ожидающих капитал инвестора, остающегося владельцем облигации до ее погашения эмитентом. Кроме того, доходность к погашению принимает в расчет временны́е параметры денежных потоков. Соотношение между уровнями купонной ставки, текущей доходности, а также доходности к погашению представлены в табл. 3.3.

Таблица 3.3

Соотношение основных параметров облигации

Доходность облигаций это параметр, который отражает прибыльность той или иной бумаги и обычно выражается в процентах годовых. Вообще доход по облигациям может быть двух типов:

- Ежегодные купонные платежи;

- Разница в цене (купил дешевле номинала, а в дату погашения реализовал облигацию по номиналу).

В связи с этим существует множество формул, по которым рассчитывается доходность облигаций , и разные формулы по-разному учитывают типы доходов, перечисленные выше. Обычно в облигационном калькуляторе имеют место четыре основные доходности, которые мы подробно рассмотрим в этой статье и проясним, что означает каждая из них.

Все виды доходностей, которые мы будем рассматривать, рассчитываются автоматически и инвесторам предлагаются уже в виде готового результата (не важно где, либо в терминале Квик, либо в облигационном калькуляторе, либо где-то еще). Но я все равно приведу формулы расчета данных показателей для более глубокого понимания сути вопроса.

1. Текущая доходность облигаций

Учитывает только выплату текущего купона. Например, облигация с номиналом 1000р. торгуется по 90%. Купонная дох-сть составляет 12% или 120р. в год. Следовательно, текущая дох-сть будет равна 120р./900р. = 13,33%.

Экономический смысл данной доходности в том, чтобы показать инвестору сколько процентов он будет получать в виде купонных выплат в зависимости от вложенных средств. То есть, когда человека интересует именно денежный поток без учета выплаты номинала в дату погашения, тогда нужно смотреть на это значение.

В этой цифре не учитывается тот факт, что приобрели вы облигацию по 90%, а погашать будете по 100%. Допустим, рассмотренная выше облигация погашается через 5 лет. Разница 10% между покупкой 90% и погашением 100% безусловно увеличит вашу итоговую доходность, но это произойдет только к концу срока погашения, а каждый год вы будете получать именно вот эту текущую дох-сть, которая в нашем примере равна 13,33%.

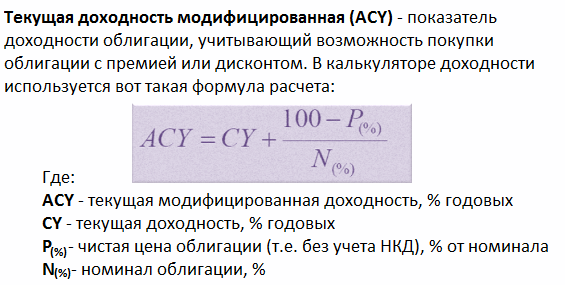

2. Текущая доходность модифицированная

В данной доходности учитывается и доход от разницы в цене и купоны. Данный тип не совсем корректен, т.к. полученное значение необходимо делить на количество лет, в течение которых мы владеем бумагой. Практического использования данная формула не имеет, однако во всех калькуляторах она есть, поэтому знать ее тоже нужно.

3. Простая доходность облигаций к погашению

В данной формуле учитывается прибыль и от покупки ниже номинала и купонные платежи. Например, облигацию мы купили по 90%, купон 12%, текущая дох-сть 13,33%, срок до погашения 4 года, т.е. за 4 года мы получаем 10% в виде разницы (100%-90%). Разделив эти 10% на 4 года, получаем 2,5% годовых, которые прибавим к 13,33% и получим простую дох-сть к погашению 15,83%. Однако, чем длиннее срок до погашения, тем сильнее доход от разницы размывается в годовой доходности. Так, при сроке 10 лет простая дох-сть будет эквивалентна 14,33%.

Используя данный показатель, облигации уже можно сравнивать между собой. Если при инвестировании вы планируете держать облигации до конца срока их обращения, при этом намерены забирать купоны себе, т.е. не реинвестировать купонный доход в эти же бумаги, то смотреть нужно именно на простую доходность облигаций.

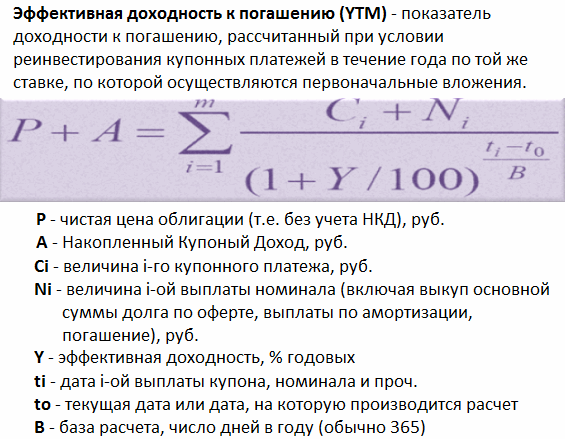

4. Эффективная доходность

Если же вас интересует абсолютная доходность с учетом всей возможной прибыльности (т.е. купонные выплаты, разница в цене, а также прибыль от реинвестирования купонных платежей), тогда смотреть нужно на эффективную доходность облигаций.

Данный тип доходности является самым полным, именно это значение применяется биржей и транслируется в программе Квик в столбце «Доходность облигаций». Еще раз… данный тип доходности помимо купонных платежей и разницы в цене учитывает реинвестиции купонного дохода в те же самые облигации.

Как показывает практика, 95% инвесторов реинвестируют купоны, поэтому данную дох-сть приняли в качестве основного ориентира прибыльности облигаций. Помимо этого на базе указанного значения строится по облигациям.

Таким образом, мы рассмотрели типы доходностей облигационного рынка. Самой главной является эффективная доходность облигаций, она отражается в и именно ее использует биржа для расчета. На базе данного значения облигации можно сравнить друг с другом, и это даст ясную картину того, какая бумага более привлекательна для инвестиций с точки зрения возможной прибыльности.

Многие инвесторы прибегают к тому, чтобы вкладывать денежные средства в облигации и получать с этой процедуры в дальнейшем прибыль. Последняя может быть в виде купонов, разницы в цене на момент погашения, а также индексации. Одним из самых выгодных является купонный доход по облигациям. Это далеко не новый метод заработка, который с годами лишь усовершенствуется.

Купонные облигации

Облигации были и остаются разновидностью владельцы которых могут в оговоренный срок получить от эмитента их номинальную стоимость плюс указанный по ним процентный профит.

Много лет назад на финансовом рынке выпускались облигации в печатном виде с купонами, каждый из которых затем обменивали на деньги. Что такое отрезная часть определенного номинала и срока выплаты. Купон отрезался или отрывался в день выплаты процентов по облигации или погашении ее банковским учреждением. Отсюда и «купонная облигация» - разновидность с промежуточными выплатами со стороны эмитента, которые не влияют на ее номинальную стоимость. Наряду с купонными, существуют и бескупонные облигации, которые по-другому еще называют дисконтными.

Понятие купонного дохода

На сегодняшний день львиную долю выпускают уже не в бумажном, а в электронном виде, которые сохраняются в вице цифровой записи на счету. Однако среди финансистов осталось понятие купонный доход по облигациям. Это уже не отрезные бумажные части, а электронные накопления денежных средств.

Имея представление о том, что такое купон и облигации, нетрудно определить, что по сути купонный доход по облигациям - это небольшой, но стабильный денежный поток. Термин этот означает доход по купонным облигациям разного рода займа (государственного, корпоративного и пр.) Согласно мнению банкиров, это аналог дохода от банковского вклада (или депозита).

Такой доход начисляется ежедневно, но выплачивается через определенный промежуток времени: раз в квартал, раз в полгода или же раз в году. Денежные средства обычно поступают на счет инвестора в течение двух-трех дней с момента выплаты купона.

Купонная ставка

Купонная ставка (или процентная ставка) - это годовой процент дохода, который рассчитывается относительно номинальной стоимости облигации. Это ставка, которую эмитент выплачивает владельцу облигации.

Например, если взять размер купона в районе 18 процентов годовых, а сама облигация стоит тысячу российских рублей, то за год владелец ценной бумаги получит купонный доход в размере 180 рублей.

В РФ выплата производится дважды в год, следовательно, из примера, описанного выше, понятно, что владелец облигации получит два раза по 90 рублей. Если бумагу продать до момента выплаты купона, то деньги, накопленные за время владения, останутся на счету, поскольку здесь работает принцип НКД.

Помимо купонной ставки, имеются и другие методы формирования дохода по ценным бумагам. Если куплена облигация с нулевой ставкой, то в данном случае выплачивается доход в виде разницы между стоимостью выпуска облигации и номинальной (то есть ценой погашения). Такие облигации называются дисконтными, так как выпускаются с дисконтом по отношению к номиналу.

Что такое НКД?

НКД, или накопленный купонный доход, является параметром, с помощью которого выполняется процесс выплаты процентного дохода. Иными словами, накопленный купонный доход дает возможность держателям ценных бумаг приобретать или продавать облигации на вторичных рынках до момента погашения их без потерь.

По своей сути накопленный купонный доход - эта та часть купонного дохода по ценным бумагам, которую рассчитывают по количеству дней от конкретной даты, когда эмитент последний раз выплачивал купон и до текущего дня.

Если владелец продает облигацию, то покупатель обязан уплатить ему НКД, накопившийся ко дню сделки. Этим он компенсирует продавцу недополученный доход, поскольку во время продажи теряется купон.

Как правильно рассчитать НКД

НКД всегда рассчитывают в зависимости от купона. К примеру, при покупке однолетней облигации с купоном в 10 процентов за 90 процентов номинала инвестор получит доход к погашению 20 процентов годовых. По окончании года ему будет произведена выплата плюс 10 процентов от Если же тот же инвестор решит продать облигации для физических лиц (или юридических), не дожидаясь окончания периода, то НКД будет рассчитываться уже из купонной доходности только в 10 процентов.

Итак, накопленный купонный доход всегда меньше, чем размер самого купона. В день, когда НКД приравняется к нему, происходит купонная выплата эмитентом, после чего стартует новый период.

Варианты купонных выплат

Варианты купонных выплат разделяются на:

- фиксированный постоянный купон;

- фиксированный переменный купон;

- плавающий (или индексируемый) купон.

В первом случае размер купона оговаривается заранее. С момента приобретения облигации и до момента окончания срока его значение не изменяется. Обычно такие документы оплачиваются два раза в год.

В переменном фиксированном купоне доходность известна не полностью. В схеме выплат эмитентом назначается значение процентных ставок до определенного срока, после чего определяется размер нового купона.

Совершенно по-другому обстоят дела с третьим вариантом. Здесь все зависит от какого-либо индикатора, по причине которого купонная ставка постоянно меняется. Она может варьироваться исходя из:

- курса иностранной валюты;

- уровня инфляции;

- ставки РУОНИА;

- ключевой ставки Центрального банка.

Разница между депозитом и купонным доходом

Специалисты в области финансов зачастую сравнивают доходы от депозита и купонный доход по облигациям. Это сравнение свидетельствует не в пользу первого. Ведь его доходность зависит непосредственно от срока, на который вкладываются деньги в банк. При этом нет возможности забрать свои средства, пока не закончится период. Иногда встречаются такие предложения, когда вложенные деньги можно забрать досрочно без потерь процентов, но в таком случае процентная ставка будет значительно ниже рыночной.

С облигациями ситуация немного другая. Здесь можно выбрать реальную доходность с минимальными рисками. При этом срок вложений никоим образом не влияет на размер процентной ставки. То есть денежные средства в облигациях можно держать даже одну или две недели и получить нормальный доход.

Банковский депозит наоборот - за пару недель принесет доходность в разы ниже рыночной. Таким образом, преимущество на стороне облигаций, где основную роль играет не купонная ставка, а накопленный купонный доход. Именно он позволяет держателю ценной бумаги продать ее до окончания срока без потери процентного дохода.

Какой купон лучше выбрать

Эксперты условно разделяют рынок ценных бумаг на два огромных сектора: высокорисковые облигации и низкорисковые. В России, например, к последним обычно относят федеральные и а также субфедеральные. А к высокорисковым - корпоративные, выпускаемые компаниями второго и третьего эшелона. Категорию эмитента вычислить легко с помощью рейтинга международных агентств. Но самым серьезным риском считается риск дефолта в стране либо в конкретной компании. Поэтому перед покупкой облигаций обязательно следует оценить ее надежность и ликвидность.