В 14–17 разрядах КБК надо ставить 2100 - при оплате пеней и 2200 - при перечислении процентов. С этого года КБК для пеней изменились. Вместо единого кода для пеней и процентов по налогам теперь появилось два разных. Если в поле платежного поручения 104 (КБК) будет неточность, то платеж потеряется уточнить. Для этого подают заявление в инспекцию.

Поле 105 платежного поручения. ОКТМО

С этого года в поле платежного поручения 105 надо ставить только новые коды ОКТМО. В зависимости от населенного пункта ОКТМО может состоять из 8 или 11 знаков, при этом в восьмизначных кодах не надо дописывать нули или ставить прочерки.

Поле 16 платежного поручения. Наименование получателя

При ошибке в поле 16 платежного поручения невозможно точно определить администратора платежа. По этой причине казначейство зачисляет платеж в невыясненные, а потом узнает у администраторов платежей, кому из них предназначались деньги.

Поле 101 платежного поручения. Статус плательщика

В поле 101 платежного поручения надо правильно заполнить статус: 01 - организация-налогоплательщик, 02 - налоговый агент, 09 - предприниматель (приложение 5 к приказу Минфина России от 12.11.13 № 107н). Если допустить ошибку, платежи могут зависнуть.

Поле 110 платежного поручения. Тип платежа

В поле 110 платежного поручения ставят только значение 0. Со старыми кодами «ПЕ» и «ПЦ» (пени и проценты) банк не пропустит поручения.

Платежное поручение с расшифровкой полей 2016г.

В реквизите (1) указано наименование документа.

В реквизите (2) указан номер формы по Общероссийскому классификатору управленческой документации, ОК 011-93 (утвержден постановлением Госстандарта России от 30 декабря 1993 г. № 299).

В реквизите (3) проставьте номер платежного поручения цифрами.

В реквизите (4) укажите дату составления распоряжения:

на бумажном носителе – день, месяц, год проставьте цифрами в формате ДД.ММ.ГГГГ;

в электронном виде цифрами в формате банка (день – две цифры, месяц – две цифры, год – четыре цифры).

В реквизите (5)

укажите одно из значений:

- «срочно»;

- «телеграфом»;

- «почтой»;

- другое значение, установленное банком. Значение можно не указывать, если это установлено банком.

В электронном виде значение нужно указать в виде кода, установленного банком.

В реквизите (6) укажите сумму платежа. Целые рубли – прописью с заглавной буквы, а копейки – цифрами. При этом слова «рубль», «копейка» не сокращайте. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, а в поле «Сумма» проставить сумму платежа и знак равенства «=».

В реквизите (7) укажите сумму платежа цифрами. Рубли отделите от копеек знаком тире «–». Если копейки не указываются, пропишите сумму платежа и знак равенства «=».

В реквизите (8) укажите наименование плательщика.

В реквизите (9) впишите номер счета плательщика в банке.

В реквизите (10) укажите банк плательщика (наименование и место нахождения).

В реквизите (11) укажите банковский идентификационный код (БИК) банка плательщика.

В реквизите (12) укажите номер корреспондентского счета банка плательщика.

В реквизите (13) укажите банк получателя. Обратите внимание: в 2014 году изменились названия подразделений Банка России:

- с 1 февраля – в Центральном федеральном округе;

- со 2 июня – в Северо-Западном, Северо-Кавказском и Южном федеральных округах.

Составляя платежку, проверьте, не произошли ли такие изменения в вашем регионе.

В реквизите (14) укажите банковский идентификационный код (БИК) банка получателя.

В реквизите (15) укажите номер корреспондентского счета банка получателя.

В реквизите (16) укажите полное или сокращенное наименование организации-получателя (при этом для ИП укажите его Ф. И. О. и правовой статус, для граждан, не являющихся ИП, – Ф. И. О.).

В реквизите (17) укажите номер счета получателя в банке.

В реквизите (18) укажите шифр 01.

В реквизите (19) «Срок платежа» значение не указывается, если другой порядок не установлен банком.

В реквизите (20) «Назначение платежа кодовое» значение не указывается, если другой порядок не установлен банком.

В реквизите (21) укажите очередность платежа цифрой в соответствии с законодательством.

В реквизите (22) есть нюансы. До 31 марта заполнение поля 22 в платежном поручении не предусматривалось.С 31 марта в нем нужно указывать код уникального идентификатора платежа (УИП). Новый показатель представляет собой аналог уникального идентификатора начислений (УИН), который до 31 марта указывался в поле «Назначение платежа». Так же как и УИН, новый идентификатор отражается в платежках только в том случае, если он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15 июля 2013 г. № 3025-У). При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, УИП не устанавливается. Получатели средств по-прежнему будут идентифицировать поступающие платежи на основании ИНН, КПП, КБК, ОКАТО и других платежных реквизитов. Поэтому в поле «Код» при перечислении текущих налогов и взносов достаточно указать значение «0».

В реквизите (23) «Резервное поле» значение не указывается, если другой порядок не установлен банком.

В реквизите (24) укажите назначение платежа, наименование товаров, работ, услуг, номера и даты документов-оснований, в соответствии с которыми проводится платеж (например, договоров, актов, товарных накладных). Код уникального идентификатора начислений (УИН) с 31 марта 2014 года в платежных поручениях указывать не нужно.

Вместо УИН в реквизите (22) указывается его аналог, который называется УИП.

В реквизите (43) поставьте печать (при наличии).

В реквизите (44) должен поставить свою подпись уполномоченный представитель организации (например, руководитель) в соответствии с заявленными банку образцами в карточке.

В реквизите (45) банк плательщика поставит отметку (штамп), а его уполномоченный представитель – свою подпись.

В реквизите (60) укажите ИНН плательщика (если такой есть).

В реквизите (61) укажите ИНН получателя.

В реквизите (62) сотрудник банка поставит дату поступления распоряжения в банк плательщика.

В реквизите (71) сотрудник банка укажет дату списания средств со счета плательщика.

В реквизите (101) укажите статус организации. В частности:

- 01 – налогоплательщик (плательщик сборов) – юридическое лицо;

- 02 – налоговый агент;

- 08 – плательщик – учреждение, осуществляющее уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 14 – налогоплательщик, производящий выплаты физическим лицам.

Полный перечень статусов приведен в приложении 5 к приказу Минфина России от 12 ноября 2013 г. № 107н.

В реквизите (102) укажите КПП плательщика.

В реквизите (103) укажите КПП получателя.

В реквизите (104) укажите значение КБК.

В реквизите (105) укажите код ОКТМО (при уплате налога на основании налоговой декларации или расчета укажите код ОКТМО такой же, как в декларации, расчете). При этом до 1 января 2015 года банки не будут отказывать в проведении платежа, если вместо кода ОКТМО будет указан код ОКАТО (письмо Минфина России от 17 февраля 2014 г. № 02-08-12/6562).

В реквизите (106) при уплате налоговых и таможенных платежей укажите значение основания платежа. В частности:

- ТП – платежи текущего года;

- ЗД – добровольное погашение задолженности по истекшим налоговым (расчетным, отчетным) периодам при отсутствии требования налоговой инспекции об уплате.

Полный перечень значений приведен в пункте 7 приложения 2 и пункте 7 приложения 3 к приказу Минфина России от 12 ноября 2013 г. № 107н.

В реквизите (107) :

- при уплате налоговых платежей, например по НДФЛ, укажите налоговый период (например, 25.10.2015). В поле 107 платежного поручения пишут день, когда компания выдала отпускные. Это подтвердил Николай Стельмах, советник государственной гражданской службы РФ 1-го класса (Минфин России). Удержать и перечислить НДФЛ с отпускных надо при их выплате. Дата платежа точно известна, поэтому ее и пишут в поручении (п. 1 ст. 223, п. 6 ст. 226 НК РФ). Кстати, за ошибки в поле 107 платежного поручения нет никакой ответственности. Например, если компания записала при оплате налога с отпускных - МС.10.2015. Главное, чтобы компания вовремя удержала и перечислила НДФЛ. Платежки не потеряются и дойдут до инспекции. Поэтому, если раньше компания заполняла поле 107 иначе, уточнять поручения не требуется.

Порядок указания значения установлен в пункте 8 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н;

- при уплате таможенных платежей укажите идентифицирующий код таможенного органа. Такой порядок установлен в пункте 8 приложения 3 к приказу Минфина России от 12 ноября 2013 г. № 107н;

В реквизите (108)

укажите:

При уплате налоговых платежей – номер документа, который является основанием платежа.

Например:

- ТР – номер требования налогового органа об уплате налога (сбора);

- РС – номер решения о рассрочке.

Полный перечень значений приведен в пункте 9 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате таможенных платежей руководствуйтесь порядком заполнения реквизита, приведенном в пункте 9 приложения 3 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

В реквизите (109) укажите:

при уплате налоговых платежей и таможенных платежей – значение даты документа основания платежа, которое состоит из 10 знаков. Полный перечень значений приведен в пункте 10 приложения 2 и пункте 10 приложения 3 к приказу Минфина России от 12 ноября 2013 г. № 107н;

при уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Реквизит (110)

«Тип платежа» в платежных поручениях, составленных после 31 декабря 2014 года, не заполняйте (приказ Минфина России от 30 октября 2014 г. № 126н). В силу специфики программного обеспечения некоторые банки требуют проставлять в данном поле нули. Однако Казначейство России в письме от 3 апреля 2015 г. № 07-04-05/05-215 еще раз подчеркнуло: при контроле заполнения реквизитов поручений на перечисление платежей в бюджет необходимо соблюдать действующие правила.

Читайте, как заполнить поля и графы платежного поручения в 2018 году, смотрите образец заполнения бланка. При желании образец платежного поручения можно скачать.

Поля платежного поручения в 2018 году: образец

Платежное поручение заполняют по правилам, которые установлены положением Банка России от 19.06.2012 г. № 383-П в последней редакции от 05.07.2017 г. Ниже мы привели бланк платежного поручения с расшифровкой полей.

Бланк платежного поручения с полями

Таблица. Расшифровка полей платежного поручения

|

Реквизит |

Что указать |

|---|---|

|

Указано наименование документа |

|

|

Указан номер формы по Общероссийскому классификатору управленческой документации, ОК 011-93 (утвержден постановлением Госстандарта России от 30 декабря 1993 г. № 299) |

|

|

Проставьте номер платежного поручения цифрами. Максимальное количество знаков в поле – шесть. |

|

|

Укажите дату составления распоряжения:

|

|

|

Укажите одно из значений:

|

|

|

Укажите сумму платежа. Целые рубли – прописью с заглавной буквы, а копейки – цифрами. При этом слова «рубль», «копейка» не сокращайте. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, а в поле «Сумма» проставить сумму платежа и знак равенства «=». |

|

|

Укажите сумму платежа цифрами. Рубли отделите от копеек знаком тире «–». Если копейки не указываются, пропишите сумму платежа и знак равенства «=». |

|

|

Укажите наименование плательщика. Если обязанность по уплате налогов (страховых взносов) исполняет другое лицо, укажите наименование (или Ф. И. О.) лица, которое перечисляет деньги за плательщика. Для организации наименование соответствует уставу. Предприниматели указывают Ф. И. О. и в скобках – «ИП», адрес регистрации по местожительству или адрес регистрации по местопребыванию. До и после информации об адресе укажите знак «//». Например, Иванов Андрей Андреевич (ИП)//г. Москва, ул. Михалковская, д. 20, кв. 41// |

|

|

Впишите номер счета плательщика в банке. |

|

|

Укажите банк плательщика (наименование и место нахождения). |

|

|

Укажите банковский идентификационный код (БИК) банка плательщика в соответствии со справочником БИК РФ. |

|

|

Укажите номер корреспондентского счета банка плательщика. |

|

|

Укажите банк получателя. |

|

|

Укажите банковский идентификационный код (БИК) банка получателя. |

|

|

Укажите номер корреспондентского счета банка получателя. |

|

|

Укажите полное или сокращенное наименование организации-получателя. Для ИП укажите его Ф. И. О. и правовой статус, для граждан, не являющихся ИП, – Ф. И. О. При уплате налогов и взносов укажите лицевые счета в территориальных управлениях Федерального казначейства. В любом случае максимальное количество знаков в этом поле – 160 символов. |

|

|

Укажите номер счета получателя в банке. |

|

|

Укажите шифр 01. |

|

|

«Срок платежа» значение не указывается, если другой порядок не установлен банком. |

|

|

«Назначение платежа кодовое» значение не указывается, если другой порядок не установлен банком. |

|

|

Укажите очередность платежа цифрой в соответствии с законодательством. |

|

|

Укажите код уникального идентификатора платежа (УИП/УИН). Это 20 или 25 цифр (п. 12 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 07н). Реквизит заполняйте только в том случае, если он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15 июля 2013 г. № 3025-У). При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, УИП не устанавливается. Получатели средств идентифицируют поступающие платежи на основании ИНН, КПП, КБК, ОКАТО и других платежных реквизитов. Поэтому в поле «Код» при перечислении текущих налогов и взносов достаточно указать значение «0». Банки обязаны исполнять такие поручения и не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС России от 8 апреля 2016 г. № ЗН-4-1/6133) |

|

|

«Резервное поле» значение не указывается, если другой порядок не установлен банком. |

|

|

Укажите назначение платежа, наименование товаров, работ, услуг, номера и даты документов-оснований, в соответствии с которыми проводится платеж (например, договоров, актов, товарных накладных). Общее количество знаков в этом поле – 210. |

|

|

Поставьте печать (при наличии). |

|

|

Должен поставить свою подпись уполномоченный представитель организации (например, руководитель) в соответствии с заявленными банку образцами в карточке. |

|

|

Банк плательщика поставит отметку (штамп), а его уполномоченный представитель – свою подпись. |

|

|

Укажите ИНН плательщика (если такой есть). Это поле могут не заполнять физлица, которые указали СНИЛС в поле 108 или УИП в поле 22. Если обязанность по уплате налогов (страховых взносов) исполняет иное лицо, укажите ИНН плательщика, за которого перечисляете налоги (взносы). |

|

|

Укажите ИНН получателя. |

|

|

Сотрудник банка поставит дату поступления распоряжения в банк плательщика. |

|

|

Сотрудник банка укажет дату списания средств со счета плательщика. |

|

|

Укажите статус плательщика. В частности:

|

|

|

Укажите КПП плательщика. Девять цифр, первые две из которых не могут быть нулями. Предприниматели указывают «0». Если обязанность по уплате налогов (страховых взносов) исполняет иное лицо, укажите КПП организации, за которую перечисляете налоги (взносы). |

|

|

Укажите КПП получателя. Девять цифр, первые две из которых не могут быть нулями. |

|

|

Укажите значение КБК. Это 20 цифр (п. 5 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н). |

|

|

Укажите код ОКТМО (при уплате налога на основании налоговой декларации или расчета укажите код ОКТМО такой же, как в декларации, расчете). Это 8 цифр. |

|

|

В реквизите (106) при уплате налоговых и таможенных платежей укажите значение основания платежа. В частности:

|

|

|

В реквизите:

|

|

|

При уплате налоговых платежей (страховых взносов) – номер документа, который является основанием платежа. Например:

|

|

|

В реквизите укажите:

|

|

|

«Тип платежа» в платежных поручениях, составленных после 31 декабря 2014 года, не заполняйте. |

Заполнение платежного поручения в 2018 году: образец по налогам и взносам

С 2017 года страховые взносы уплачивают в налоговую. Чиновники внесли изменения в приказ Минфина России от 12.11.2013 № 107н. Он описывает порядок заполнения полей 101 и 104-109 платежного поручения. Если их заполнить неправильно, в лицевом счете появится недоимка и пени.

Официально поправки действуют с 25 апреля (приказ Минфина России от 05.04.2017 № 58н). Главная из них - путаницы с полем 101 больше нет. Но есть и другие изменения. Вы узнаете о них в статье и увидите образцы платежек ниже.

Что поменялось при заполнении бланка платежного поручения

Поле 101 «Статус плательщика». В поле 101 платежек на уплату страховых взносов компании должны указывать статус плательщика 01, а предприниматели - 09. Статус 01 теперь называется «Налогоплательщик (плательщик сборов, страховых взносов <…>)». Код 14 чиновники исключили совсем. В платежках по взносам на травматизм в поле 101 по-прежнему указывайте 08.

Поле 105 «Код ОКТМО». В этом поле приводите ОКТМО муниципального образования из восьми знаков (п. 6 приложения 2 к приказу Минфина России от 12.11.2013 № 107н). Раньше можно было указывать ОКТМО как из 8 знаков, так и из 11 знаков.

Поля 106-109. Эти поля заполняйте так же, как в налоговых платежках. Например, если вы перечисляете взносы за май, в поле 107 укажите «МС.05.2018». В платежке по взносам на случай травматизма поля 106-109 не заполняйте, ставьте 0. Их заполняют только при платежах в налоговую.

Поле 110 «Тип платежа». В платежках по налогам и взносам это поле по-прежнему не заполняйте.

Образец заполнения платежного поручения в 2018 году: взносы и налоги

В поле 104 вы указываете КБК. Таблицу с КБК на 2018 год посмотрите ниже. Проверьте, не поменялись ли банковские реквизиты получателя. Например, с 5 мая 2017 года в платежках на уплату взносов, которые компания перечисляет в подмосковные инспекции, надо ставить новые реквизиты. Посмотрите их на сайте своей налоговой инспекции, а также в образцах 3 и 4 ниже. Платежки со старыми реквизитами попадут в невыясненные.

Как заполнить платёжное поручение на перевод денежных средств, да ещё при этом и не допустить ошибок? Начну с того, что заполнение платёжного поручения осуществляется на основании требований, изложенных в Положении Банка России от 19 июня 2012 года N 383-П "О правилах осуществления перевода денежных средств". На основании этого положения и с учётом остальных требований других Положений Банка России и Федеральных законов по банковской деятельности, каждый Российский банк обязан иметь свои внутрибанковские положения и инструкции, которые должны подробно излагать всю проводимую банком работу и предъявляемые требования к заполнению платёжных документов по оформлению переводов денежных средств.

С 2012 года заполнение платёжных документов и порядок осуществления перевода денежных средств, как для юридических лиц и индивидуальных предпринимателей, так и для физических лиц осуществляется на основании единых правил и установок, изложенных в Положении ЦБ РФ от 19.06.2012 N 383-П.

В соответствии с Положением ЦБ N 383-П перевод денежных средств, как по банковским счетам, так и без открытия банковских счетов осуществляется банками только на основании утверждённых стандартных форм безналичных расчётов, и только на основании распоряжений клиентов. Применяются следующие формы распоряжений клиентов:

- платёжные поручения;

- инкассовые поручения;

- аккредитивы;

- чеки;

- платёжные требования (перевода денежных средств по требованию получателя средств);

- переводы электронных денежных средств.

Распоряжение клиента на перевод денежных средств, в виде платёжного поручения, оформляется:

- Клиентом (плательщиком) самостоятельно.

- Банком клиента (плательщика) - по поручению (просьбе) клиента или с его согласия.

Итак, по распоряжению плательщика, банк плательщика теперь может составлять распоряжения (поручения) за клиента и осуществлять разовый и (или) периодический перевод денежных средств, как по банковскому счёту плательщика, так и без открытия банковского счета плательщику (п. 1.15 N 383-П).

Если же платёжное поручение составляется клиентом, то особенно частыми бывают претензии банков по неполному или неверному заполнению таких реквизитов как: – очерёдность платежа; назначение платежа; информация про НДС…

Реквизиты платёжного поручения

Реквизиты платёжного поручения - это обязательные данные, количество и значение которых устанавливается Положениями Банка России и дополняется нормативными актами Министерства Финансов РФ, а неразрешённое отсутствие части реквизитов в платёжном документе влечёт за собой невозможность исполнения банком распоряжения клиента по переводу денежных средств.

Каждый реквизит платёжного поручения имеет свой номер, все реквизиты платёжного поручения пронумерованы в приложении 3 к Положению N 383-П, и располагаются в строго отведённых им местах (полях) бланка платёжного документа. Реквизиты платёжного поручения на электронные переводы ограничиваются ещё и максимальным количеством символов, которые можно посмотреть в приложении 11 к Положению N 383-П.

Чтобы платёж попал по назначению, платёжное поручение должно быть заполнено без ошибок, для чего клиенту банка необходимо знать правила заполнения платёжного поручения и естественно иметь все необходимые для этого реквизиты.

Форма платежного поручения - бланк, размер, номера полей

БИК, это идентификация банков - участников расчётов на территории России через коды, присвоенные банкам.

Например:

> БИК ОАО «Сбербанк России» -

Указывается номер корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытый в подразделении Банка России. Значение реквизита не указывается, если плательщик - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в подразделении Банка России, или подразделение Банка России

Номер счёта банка плательщика состоит из 20-ти знаков.

В поле проставляется номер корреспондентского счета (субсчета), открытый Банку (филиалу Банка) в учреждении Банка России.

Например корсчёт ОАО «Банк Москвы» в ОПЕРУ Московского ГТУ Банка России:

- 30101 810 500 000 000 219

Номер счета банка получателя средств.Указывается номер корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытый в подразделении Банка России.

Значение реквизита не указывается, если и получатель средств - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в подразделении Банка России, или подразделение Банка России, а также при переводе денежных средств кредитной организацией, филиалом кредитной организации подразделению Банка России для выдачи наличных денежных средств филиалу кредитной организации, не имеющему корреспондентского субсчета.

Номер счёта банка получателя состоит из 20-ти знаков. Проставляется номер корреспондентского счета (субсчета), открытый Банку (филиалу Банка) в учреждении Банка России.

Например:

- 30101810700000000718 - Корреспондентский счёт ОАО КБ «Восточный» в ГРКЦ г. Благовещенска.

- 30101810600000000886 - Корреспондентский счёт Дальневосточного филиала ОАО КБ «Восточный» в ГРКЦ ГУ ЦБ РФ по Хабаровскому краю.

- полное или сокращённое наименование

- Ф.И.О.

- Ф.И.О. и правовой статус

- Ф.И.О. и указание на вид деятельности

Номер счета клиента,

- наименование и место нахождения (сокращённые) банка.

Кроме того : в реквизите может указываться в соответствии с законодательством или договором дополнительная информация, обеспечивающая возможность установить сведения о получателе средств, при этом для их выделения используется символ "//"

Ф.И.О. плательщика, физического лица или ИП указывается в именительном падеже.

Примеры заполнения:

Финансово-Казначейское Управление ЮВАО

Иванов Иван Иванович ИП

Указывается номер счета получателя средств в банке, сформированный в соответствии с правилами ведения бухгалтерского учёта в Банке России или правилами ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации.

Номер счёта получателя состоит из 20-ти знаков и присваивается в момент регистрации счёта. Может начинаться со следующих цифр - 405, 406, 407, 408…

Например, счёт (условный):

40702810300450000051

Номер счета может не проставляться, если:

Получателем является кредитная организация, в которой счёт плательщика открыт,

Производится перевод средств юридическим лицом со своего банковского счета в пользу нескольких физических лиц, являющихся клиентами одного банка (заработная плата, выплаты социального характера и другие выплаты, предусмотренные законодательством РФ).

В соответствии с правилами ведения бухгалтерского учёта в Банке России или правилами ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации указываются следующие шифры:

> платёжного поручения - 01,

> инкассового поручения - 06,

> платёжного требования - 02

> платёжного ордера - 16

В платёжных поручениях всегда указывается шифр – 01

, который проставляется на основании “Перечню условных обозначений (шифров) документов, проводимых по счетам в банках” Приложения № 1 Правил ведения бухгалтерского учёта в кредитных организациях, расположенных на территории РФ.

В соответствии с Приказом Министерства финансов РФ от 12 ноября 2013 г. N 107н в реквизите 22 "Код" - должен указываться УИН (уникальный идентификатор начислений) .

Правило по заполнению УИН начнет действовать с 31 марта 2014 г. Структура уникального идентификатора начисления (УИН) должена состоять из 20 разрядов, а структура единого идентификатора физического лица, в случае его формирования на основе реквизитов документа, удостоверяющего личность гражданина, должна иметь 25 разрядов.

До этой даты УИН необходимо включать в состав реквизита "Назначение платежа".

При этом для выделения идентификатора УИН после него должны быть

указаны символы "///".

Например: УИН12345678901234567890///

Реквизит заполняется при составлении распоряжений о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему РФ.

При невозможности указать конкретное значение показателя «Код» в распоряжении о переводе денежных средств указывается ноль («0»).

В платёжном поручении на общую сумму с реестром, делается ссылка на реестр и общее количество распоряжений, включённых в реестр, при этом до и после слова "реестр" указывается символ "//".

В платёжном поручении на общую сумму, составленном на основании распоряжений плательщиков - физических лиц, делается ссылка на реестр (приложение) и общее количество распоряжений, включённых в реестр (приложение), при этом до и после слова "реестр", "приложение" указывается символ "//"

Жёстких требований по заполнению данного поля нет, но с 01.01.2014 и до 31 марта 2014 года в состав реквизита "Назначение платежа" необходимо включать УИН. (см. поле 22)

Примеры:

- Предварительная оплата за транспортные услуги по счёту № 20 от 15.02.2014г. в том числе НДС (18 %) 5330,15

- УИН12345678901234567890///За выполненные СМР по договору № 351 от 01.02.2014 г. и акту приёмки от 12.02.2014г. В том числе НДС – 15995.50 - так заполняется с 1 января до 31 марта 2014г.

- УИН0///За выполненные СМР по договору № 351 от 01.02.2014 г. и акту приёмки от 12.02.2014г. В том числе НДС – 15995.50 - так может заполняться с 1 января до 31 марта 2014г.

- НДФЛ с зарплаты работников за январь 2014 г.

При валютных операциях в валюте РФ - перед текстовой частью поля “Назначение платежа” указывается информация:

- код вида валютной операции в соответствии с Приложением № 2 к Инструкции Банка России № 117-И от 15.06.2004;

- номер паспорта сделки, если это установлено требованиями Инструкции.

- {VO13010PS04060001/0001/0000/1/0} По счёту 50 от 01.02.04 г. приобретение кондиционеров НДС 1014,01 курс 35,40 .

- По сч. 50 от 01.02.04 г. приобретение кондиционеров НДС 1014,01 курс 35,40

* Максимальное количество символов в реквизитах 4, 7, 37, 45, 48, 62, 63, 66, 67, 68, 71, 72, 41 и 42 указано без разделителей.

При подготовке материала использованы нормативные акты: - Гражданский Кодекс РФ (статьи 855, 863-866); Положение Банка России от 19 июня 2012 года N 383-П; Положение ЦБ РФ от 16.07.2012 г. № 385-П; Приказ Минфина России от 12 ноября 2013 г. № 107н и другие.

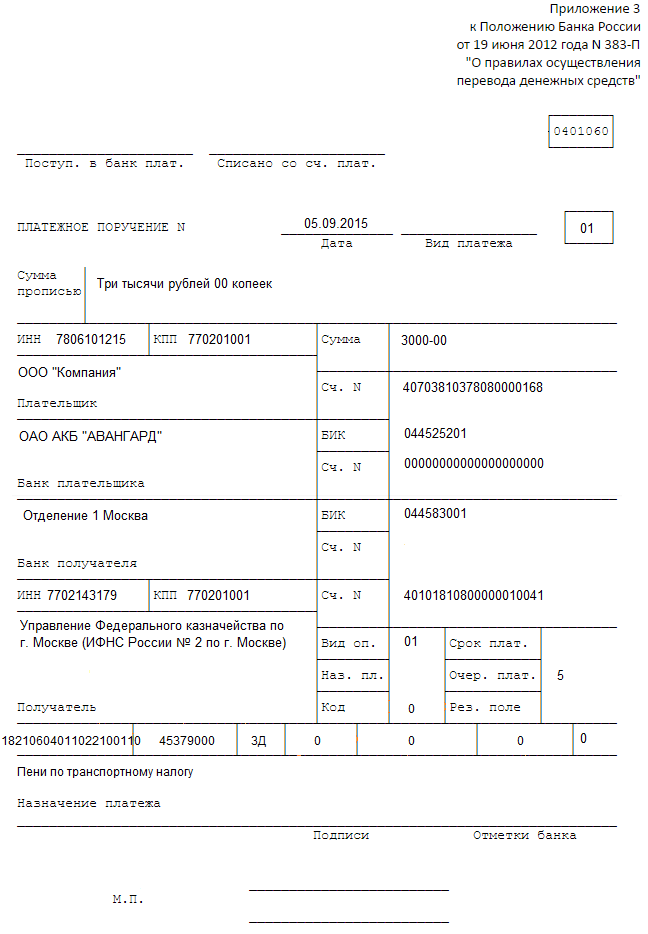

В данной статье мы рассмотрим как заполнить платежное поручение на штрафы. Разберем часто встречающиеся ошибки.

Если ООО или ИП сделали ошибки, в результате которых налог, сбор или взнос оказались неуплаченными, или же бухгалтер пропустил сроки отправки средств на уплату налогов, вскоре предприятие получит требование от ФНС о перечислении недоплаченных сумм. Кроме того, будет назначен штраф и начислены пени.

И здесь понадобится умение грамотно заполнять платежные поручения на уплату штрафов, иначе налоговая инспекция будет вынуждена применить более жесткие меры по отношению к злостному неплательщику.

Штрафы и пени по налогам, сборам и взносам

Для перечисления сумм штрафа или пени в платежное поручение заносятся те же реквизиты ИФНС, что и при уплате налогов и сборов. Получателем платежей будет отделение налоговой службы, за которым закреплено ваше предприятие, и куда вы регулярно отправляете отчеты по перечисленным в бюджет платежам.

Строка <Очередность платежа> должна содержать то же значение, что и при отправке денежных средств по налогам: <5>.

Если компания уже получила уведомление от ФНС о том, что ее оштрафовали, или что была начислена пеня, в документе может быть обозначен уникальный идентификатор начислений (далее – УИН), это значение пригодится для заполнения поля <Код>. В случае, когда в бумаге от ФНС нет УИН, значение данного поля остается нулевым.

ОКТМО зависит исключительно от места регистрации ООО или прописки ИП, поэтому его значение совпадает с тем, которое обычно ставится при перечислении сумм налогов.

Строка <Основание платежа> будет содержать одно из двух значений:

- <ТР> , если компания уже успела получить официальное требование от налоговой об уплате штрафа;

- <ЗД> , если бухгалтер самостоятельно перечисляет средства в счет уплаты штрафа, не дожидаясь уведомления ФНС, т.к. знает, что сроки уплаты налога или сбора нарушены, и будет наложен штраф.

Поля 108/109 будут содержать в себе значение <0> в случае, если предприятие по собственной инициативе решило уплатить штраф. А если он платится по настоянию ФНС, в данных графах вносятся No и дата из требования, полученного от ФНС, соответственно.

В строке 107 <Показатель налогового периода> также будет стоять ноль, если официального уведомления нет. Если оно было получено, сюда будет записан срок оплаты, указанный в документе.

Самое важное – это правильно указать код бюджетной классификации (КБК). Здесь главное помнить, кто код используется не тот, который относится к периоду, в котором были нарушения, повлекшие штраф. КБК заносится тот, который относится к году, в течение которого фактически происходит оплата.

ФНС вправе назначить штраф, основываясь на законах не только НК РФ, но и КоАП.

Актуальные КБК по штрафам и пеням по НК РФ и по КоАП (таблица)

В данной таблице мы рассмотрим коды бюджетной классификации по налоговому и уголовному Кодексу, а так же по статьям Кодекса об административных правонарушениях.

| Основание для наложения штрафа | Фед. гос. органы, Банк России, органы управления гос. внебюджетными фондами | Фед. казенные учреждения | КБК |

| По статьям Налогового Кодекса | |||

| Нарушения по статьям 116, 118, 119.1, 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1 и пп. 1, 2 ст. 120 | 18211603010016000140 | ||

| Нарушения, описанные статьей 129.2 | + | 18211603020026000140 | |

| + | 18211603020027000140 | ||

| Нарушения в уплате налогов и сборов, указанные в ст. 129.6 | + | 18211603050016000140 | |

| Нарушения в использовании ККТ (наличные, карты) | + | 18211606000016000140 | |

| Фиктивное или преднамеренное объявление себя банкротом | + | 18211670010016000140 | |

| По статьям Уголовного Кодекса | |||

| Неуплата налога, сокрытие доходов и имущества от налогообложения, пренебрежение обязанностями налогового агента | + | 18211603040016000140 | |

| По статьям Кодекса об административных правонарушениях и другие | |||

| Нарушения, прописанные в ст. 20.25 | + | 18211643000016000140 | |

| + | 18211603030016000140 | ||

| Нарушения в гос. регистрации юрлиц и ИП по ст. 14.25 | + | 18211636000016000140 | |

| + | 18211636000017000140 | ||

| Нарушения в контрактной системе в сфере совершения закупок для гос. и муниципальных нужд | + | 18211633010016000140 | |

| + | 18211633010016000140 | ||

| Нарушение правил обращения с наличкой, ведения кассовых операций, требований об использовании спец. счетов в банках | + | 18211631000016000140 | |

| + | 18211631000017000140 | ||

| Прочие взыскиваемые суммы с лиц, совершивших преступления (в фед. бюджет) | + | 18211621010016000140 | |

| + | 18211621010017000140 | ||

Размеры штрафов

В этой таблице расписаны размеры штрафов для предприятий, частных лиц и физ. лиц.

| Статья (НК РФ) | Суть нарушения | Штраф | ||

| ООО | ИП | Физлицо | ||

| 116 | Не соблюдены сроки постановки на учет в ФНС | 10 тыс. руб | ||

| Осуществление деятельности до постановки на учет в ФНС | 10% от суммы всех заработков за время работы без регистрации (не< 40 тыс. руб) | – | ||

| 119 | Не вовремя отправленная декларация инвестиционного товарищества | 5% удержанной суммы налога за каждый не/полный месяц с даты, утвержденной для подачи декларации (не< 1 тыс. руб и не > 30% суммы) | ||

| Уклонение управляющего товарища от обязательств по своевременной подаче расчетов о заработках предприятия | 1 тыс. руб | – | ||

| 119.1 | Нарушение правил электронной отправки декларации в ФНС | 200 руб | ||

| 119.2 | Отправка отчетов о заработках инвестиционного товарищества с ложными данными | 40 тыс. руб | – | |

| 80 тыс. руб | – | |||

| 120 | Грубое несоблюдение требований бухучета денежных поступлений, затрат (нет первичной документации, счетов-фактур, журналов бух. и налогового учета; не вовремя или неверно отражены суммы денег, хоз.операции, вклады и т.д.) в рамках отчетного периода | 10 тыс. руб | – | |

| Те же нарушения, но совершаемые на протяжении нескольких периодов | 30 тыс. руб | – | ||

| Те же нарушения, повлекшие уменьшение налогооблагаемой базы | 20% суммы недоимки по налогу (не< 40 тыс. руб) | – | ||

| 122 | Удержание суммы налога, уплата налога не в полной мере из-за занижения размера налогооблагаемой базы (кроме нарушений, указанных в ст. 129.3, и случаев, когда нарушение произошло по вине участника КГН, ответившего за свои действия по ст. 122.1) | 20% удержанных сумм | ||

| Те же нарушения, но совершенные умышленно | 40% этих сумм | |||

| 122.1 | Предоставление членом КГН ответственному члену КГН ложных сведений (или сокрытие сведений), из-за чего был незаплачен или заплачен не в полном объеме налог на прибыль | 20% удержанной суммы | – | – |

| То же нарушение, совершенное умышленно | 40% этой суммы | – | – | |

| 123 | Уклонение налогового агента от обязательств по удержанию с налогоплательщика и выплатам налоговых платежей | 20% сумм, которые должны были быть удержаны, а затем выплачены в бюджет | ||

| 125 | Нарушение в отношении правил владения, эксплуатации, распоряжения арестованными или переданными в качестве залога по решению ФНС вещами | 30 тыс. руб | – | – |

| 126 | Уклонение от передачи документации или информации, утвержденными НК РФ или другими законами: – налоговыми агентами, – самими плательщиками. (кроме нарушений, описанных в ст.ст. 119, 129.4) | 200 руб за один документ | ||

| Отказ от своевременного сообщения по запросу ФНС данных о плательщике налогов, от передачи в ФНС бумаг с этими сведениями, или отправка бумаг с ложными данными | 10 тыс. руб | 1 тыс руб | ||

| 128 | Отказ свидетеля прийти на рассмотрение дела о налоговых нарушениях | – | – | 1 тыс. руб |

| Отказ свидетельствовать или сообщение ложных сведений | – | – | 3 тыс. руб | |

| 129 | Отказ переводчика, специалиста, эксперта принимать участие в налоговой проверке | – | – | 500 руб |

| Оформление не правдивого заключения и преднамеренный неверный перевод | – | – | 5 тыс. руб | |

| 129.1 | Отказ от передачи информации в ФНС или передача ее не вовремя в случаях, когда лицо обязано данные предоставить | 5 тыс. руб | ||

| То же нарушение, совершенное еще раз в том же году | 20 тыс. руб | |||

| 129.2 | Несоблюдение требований к правилам регистрации казино в ФНС или неоповещение об изменении их числа | три размера ставки утвержденного для этого объекта налога | ||

| Повторное нарушение | 6 размеров ставки | |||

| 129.3 | Удержание (частично или полностью) суммы налогового сбора из-за использования для обложения налогом в контролируемых сделках условий, не сравнимых с условиями сделок между невзаимозависимыми лицами (не считается нарушением, если плательщик налога передал в ФНС документы с обоснованием рыночного уровня установленных им цен по договорам по правилам, регулируемым ст. 105.15) | 40% удержанной суммы налогов (не< 30 тыс. руб) | ||

| 129.4 | Сокрытие от ФНС информации о проведенных контролируемых сделках, несвоевременное уведомление ФНС о них, преднамеренная передача неверных данных о сделках | 5 тыс. руб | ||

Заполнение платежного поручения на уплату штрафа

Для правильного заполнения платежного поручения рассмотрим образец формы платежного поручения:

Поля и не заполняются, они нужны для записей сотрудников банков.

В поле заносится No документа.

Поле предназначено для указания дня оформления платежного поручения в формате ДД.ММ.ГГ.

Поле должно содержать информацию о виде оплаты. Пишем:

- [Почтой], если документ отправлен через почтовое отделение;

- [Срочно], если взнос необходимо учесть как можно скорее;

- [Электронно], если деньги будут перечислены электронным платежом;

- [___], если вы расплатитесь лично.

Реквизит :

- <01> для ООО;

- <09> для ИП;

- <10> для нотариуса;

- <11> для адвоката;

- <12> для главы крестьянского хозяйства;

- <13> для физических лиц.

Поле должно содержать уплачиваемую сумму прописью, а – цифрами.

– ИНН (состоит из десяти цифр для ООО и из двенадцати цифр для ИП), – КПП (предприниматели не заполняют), – наименование предприятия-плательщика (или инициалы предпринимателя), – No счета, откуда списываются средства; – наименование банка, – БИК, – корреспонд. счет) плательщика. – банк вашего ИФНС (получателя денег), – БИК, – счет. – название ИФНС, – No ее счета, – ИНН, – КПП. , , остаются незаполненными.

- В части <Вид операции> ставим<01> (т.е. обозначаем, что это платежный документ);

- В -<Очередность платежа> – ставим<5>;

- <Код> у нас<0>, если мы сами уплачиваем пени. Или вписываем УИН из уведомления ФНС.

- ЗД (самостоятельная уплата пеней),

- ТР (перечисление денег по требованию ФНС).

Поле -<Назначение платежа>. Строка должна содержать данные о том, что уплачивается штраф или пеня.

Кроме того, вы увидите внизу документа “М.П.” (место печати). Она нужна, если платежное поручение подается в бумажном виде, однако ООО и ИП вправе и тогда отказаться ее ставить.

И, наконец, в область проставляются рукописные или электронные подписи людей, имеющих право подписи подобных документов.

при наличии требования и УИН

Когда на руках есть уведомление от ФНС о том, что вы были оштрафованы, или вам были начислены пени, появляются данные для занесения в некоторые графы платежки, которые остались бы нулевыми при его отсутствии:

Ячейка : вместо нуля записываем УИН.

Ячейка : указываем налоговый период.

Ячейка : сообщаем No документа (требования ФНС).

Ячейка : датой документа будет день получения бумаги от ФНС.

при отсутствии требования и УИН

Как мы уже говорили, разницей между заполнением платежки при наличии задокументированного требования ФНС и ее заполнением без уведомления от ФНС, заключаются в том, что ячейки 22, 107, 108 и 109 будут содержать значение “0”.

Штрафы и пени по страховым взносам

Ежемесячно, до 15-го числа платежи по страховым взносам за прошлый месяц должны быть перечислены в бюджет. Если эта дата пришлась на выходной или праздничный день, по закону расчет производится в ближайший трудовой день. Если данные требования игнорировать, штрафов и пеней избежать не удастся. Они будут начислены не только за несвоевременно осуществленную оплату, но и за неверный расчет сумм платежей и, как следствие, перечисление денежных средств в неполном объеме.

Пеня назначается со следующего же дня по окончании утвержденного законом срока и будет начисляться каждый день вплоть до погашения задолженности. Ее размер находится в прямой зависимости от актуальной ставки рефинансирования и равен 1/300 ее части.

Формула расчета суммы пеней:

П = СН * СР * 1/300 * ДП , где

П – пени,

СН – сумма недоимки по взносам,

СР – ставка рефинансирования,

ДП – число дней просрочки.

Пример расчета начисленных пеней

ООО “Компания” уплатила страховые платежи за июль 2016г. в полной мере только 31 августа, а нужно было осуществить денежный перевод до 15 августа. Получается, пеня будет назначена за 15 календарных дней (с 16 августа по 30 августа включительно). Пусть долг по взносам организации составлял 30 тысяч рублей, а ставка рефинансирования на тот момент равнялась 10% годовых.

ООО “Компания” рассчитается по пеням, перечислив:

30 000 (руб) * 10% * 1/300 * 15 (дней) = 150 рублей.

Что касается наложения штрафа, то его размер составит 20% от суммы страховых платежей, удержанных компанией. Если будет доказан преднамеренный характер неуплаты взносов, штраф будет удвоен.

Реквизиты платежного поручения

Установленные правила (инструкции) заполнения платежного поручения следующие:

- В поле (1) указывается наименование расчетного документа - платежное поручение.

- В поле (2) указывается форма платежного поручения - 401060 , это номер формы по ОКУД ОК 011-93, класс "Унифицированная система банковской документации"

- В поле "N" (3) указывается номер платежного поручения цифрами. В случае если номер платежного поручения состоит более чем из трех цифр, платежные документы при осуществлении платежей через расчетную сеть Банка России идентифицируются по трем последним разрядам номера, которые должны быть отличны от "000".

- В поле "Дата" (4) указывается дата составления и оформления платежного поручения. При заполнении платежного поручения число, месяц, год проставляются цифрами в формате ДД.ММ.ГГГГ или число указывается цифрами, месяц - прописью, год - цифрами (полностью). Например: 05.12.2006 или 05 декабря 2006.

- В поле "Вид платежа" (5) в платежных поручениях, представляемых в расчетную сеть Банка России для осуществления платежа почтовым или телеграфным способом, проставляется соответственно "почтой" или "телеграфом". В платежных поручениях, представляемых на бумажных носителях для осуществления расчетов электронным способом согласно Положению Банка России от 23.06.98 N 36-П "О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России", опубликованному в "Вестнике Банка России" от 28.08.98 N 61, в этом поле проставляется "электронно". В других случаях данное поле платежного поручения не заполняется. Так, например, поле заполнять не надо, если платежи осуществляются внутри одного филиала.

- В поле "Сумма прописью" (6) указывается - с начала строки и с заглавной буквы сумма платежа прописью в рублях, при этом слово "рубль" ("рублей", "рубля") не сокращается, копейки указываются цифрами, а слово "копейка" ("копейки", "копеек") также не сокращается. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, при этом в поле "Сумма" указываются сумма платежа и знак равенства "=". Например: "Двадцать восемь рублей 10 копеек" или "Сто сорок рублей".

- В поле "Сумма" (7) указывается сумма платежа цифрами, рубли отделяются от копеек знаком тире "-". Если сумма платежа цифрами выражена в целых рублях, то копейки можно не указывать, в этом случае указывается сумма платежа в рублях и знак равенства "=", при этом в поле "Сумма прописью" указывается сумма платежа в целых рублях. Например: "28-10" или "140 =" .

- В поле "Плательщик" (8) указывается наименование плательщика средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, проставленный в поле "Сч. N" плательщика, или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле "Сч. N" плательщика и платеж клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется.

- В поле "Счет N" (9) проставляется номер лицевого счета плательщика в кредитной организации, в филиале кредитной организации или в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке Росси или правилами ведения бухгалтерского учета кредитных организациях, расположенных на территории Российской Федерации. Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если плательщиком является кредитная организация, филиал кредитной организации.

- В поле "Банк плательщика" (10) указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле "БИК" банка плательщика. Если плательщиком средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле "Плательщик", то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле "Банк плательщика".

- В поле «БИК» (11) проставляется банковский идентификационный код (БИК) банка плательщика. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со "Справочником БИК РФ". Расшифровка слова БИК - банковский идентификационный код.

- В поле "Счет N" (12) проставляется номер счета банка плательщика. Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если плательщик - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России.

- В поле "Банк получателя" (13) указываются наименование и место-нахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле "БИК" банка получателя. Если получателем средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле "Получатель", то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле "Банк получателя".

- В поле "БИК" (14) указывается банковский идентификационный код (БИК) банка получателя. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со "Справочником БИК РФ".

- В поле "Счет N" (15) проставляется номер счета банка получателя. Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если получатель - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России, а также при перечислении средств кредитной организацией, филиалом кредитной организации учреждению Банка России для выдачи наличных денег филиалу кредитной организации, не имеющему корреспондентского субсчета.

- В поле "Получатель" (16) указывается наименование получателя средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, проставленный в поле "Сч. N" получателя, или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле "Сч. N" получателя и платеж клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется.

- В поле "Счет N" (17) проставляется номер лицевого счета получателя в кредитной организации, филиале кредитной организации или номер лицевого счета в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации. Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если получателем является кредитная организация, филиал кредитной организации.

- В поле "Вид оп." (18) (вид операции) проставляется шифр (01) согласно "Перечню условных обозначений (шифров) документов, проводимых по счетам в банках" приложения 1 Правил ведения бухгалтерского учета в Центральном банке Российской Федерации (Банке России) от 18.09.97 N 66 и Правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, от 18.06.97 N 61, с учетом изменений и дополнений. В платежном поручении всегда проставляется шифр (01), так как каждому платежному документу присвоен свой шифр, так “01” — Платежное поручение, “02” — Платежное требование, “09” - Мемориальный ордер и т.д.

- Поле "Срок плат." (19) (срок платежа), не заполняется до специальных указаний Банка России.

- Поле “Наз. пл.” (20) (назначение платежа кодовое) - не заполняется до указаний Банка России.

- В поле “Очер. плат.” (21) (очередность платежа) проставляется очередность платежа в соответствии с законодательством и нормативными актами Банка России или поле не заполняется в случаях, предусмотренных нормативными актами Банка России..

- Поле “Код” (22) не заполняется до указаний Банка России.

- Поле “Рез. поле” (23) резервное поле. Заполняется в случаях, установленных нормативными актами Банка России.

- В поле "Назначение платежа" (24) указывается назначение платежа, наименование товара, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров, налог (выделяется отдельной строкой или делается ссылка на то, что налог не уплачивается), также может быть указана другая необходимая информация, в том числе срок уплаты налога или сбора, срок оплаты по договору. Так, например, назначение платежа - «Оплата по договору б/н от 15.05.2007г. за путевку».

- В полях "М.П." (43) (место для печати) и "Подписи" (44) плательщиком проставляются оттиск печати (в случае ее наличия) и подписи (подпись) лиц, имеющих право подписи расчетных документов, согласно заявленных кредитной организации, филиалу кредитной организации или подразделению расчетной сети Банка России образцов.

- В поле “Отметки банка плательщика” (45) проставляются штамп (штампы) кредитной организации, филиала кредитной организации или учреждения Банка России, дата и подпись ответственного исполнителя.

- В поле “Поступ. в банк плат.” (62) (Поступило в банк плательщика) указывается дата поступления платежного поручения в банк плательщика по правилам, установленным для поля "Дата".

- В поле “Списано со сч. плат.” (71) (Списано со счета плательщика) указывается дата списания денежных средств со счета плательщика по правилам, установленным для поля "Дата”

- В поле “ИНН” (60) (ИНН плательщика) указывается ИНН плательщика, если он присвоен. ИНН - это идентификационный номер налогоплательщика юридического или физического лица, заполняется на основании выданного налогоплательщику соответствующими налоговыми службами «Свидетельства о постановке на налоговый учет». Для плательщика/получателя - физического лица указывается 12-разрядный идентификационный номер налогоплательщика (ИНН). Для плательщика/получателя - юридического лица (как российского, так и иностранного) идентификационный номер налогоплательщика указывается 10-разрядный ИНН.

- В поле “ИНН” (61) (ИНН получателя) указывается ИНН получателя, если он присвоен. Пояснение смотри в поле 60.

В полях (101)-(110) указывается информация, установленная Министерством Российской Федерации по налогам и сборам, Министерством финансов Российской Федерации и Государственным таможенным комитетом Российской Федерации. Данные поля заполняются при перечислении различных налогов и сборов.