Положениями Налогового кодекса РФ единый налог на вмененный доход отнесен к специальным налоговым режимам. Он может применяться налогоплательщиком только в случае подачи в налоговый орган соответствующего заявления по утвержденной форме. Скачать бланк новой формы ЕНВД-2 в 2017 году можно по ссылке ниже, на официальном сайте ФГУП ГНИВЦ ФНС России , на сайте Федеральной налоговой службы РФ . Бланк можно найти и в справочных правовых системах.

Общие положения о начале применения ЕНВД

С 1 января 2013 года начала применяться редакция Налогового кодекса РФ, внесшая изменения в 346.28 НК РФ . Согласно таким изменениям ЕНВД применяется только на добровольной основе в результате прямого волеизъявления налогоплательщика (п. 1 ст. 346.28 НК РФ). Переход на ЕНВД носит заявительный характер. Для его осуществления налогоплательщику необходимо и достаточно только заполнить и представить в налоговый орган соответствующее заявление (п. 1 ст. 346.28 НК РФ).

Следует учитывать, что формы таких заявлений составляются не произвольно. Форма ЕНВД-2 утверждена Федеральной налоговой службой РФ Приказом от 11.12.2012 № ММВ-7-6/941@ . Указанная форма подлежит заполнению и представлению в налоговый орган в случае постановки индивидуального предпринимателя на учет в качестве плательщика единого налога на вмененный доход. Для начала применения единого налога юридическими лицами ЕНВД-2 не применяется.

При принятии решения о переходе на уплату ЕНВД надо учитывать, что положениями НК РФ предусмотрена возможность перехода на уплату ЕНВД в любое время. Для этого надо подать соответствующее заявление в налоговый орган в течение 5 рабочих дней с момента начала осуществления соответствующей деятельности. Однако прекратить уплачивать ЕНВД можно только со следующего календарного года.

Порядок заполнения формы

Для надлежащего заполнения заявления в 2017 году скачать форму ЕНВД-2 следует одним из способов, указанных во вступлении к настоящей статье. Все иные источники, предоставляющие возможность ее скачивания, не гарантируют ее актуальность, достоверность и правильность.

Приложением № 9 к Приказу ФНС России от 11.12.2012 № ММВ-7-6/941@ утвержден общий порядок заполнения бланков ЕНВД, а приложением № 10 к названному Приказу ФНС России определены конкретные моменты заполнения бланка ЕНВД-2. Важно отметить, что приложение № 9 к Приказу ФНС России и приложение № 10 к этому же Приказу являются обязательными к применению. Их несоблюдение может привести к принятию налоговым органом решения об отказе в переводе индивидуального предпринимателя на уплату единого налога.

В 2017 году отсутствует образец заполнения новой формы ЕНВД-2 , а потому попробуем более детально разобрать порядок и особенности заполнения соответствующего заявления.

Перед началом заполнения заявления о постановке предпринимателя на учет в качестве плательщика ЕНВД необходимо определиться со способом заполнения соответствующего заявления. ФНС России прямо допускает возможность заполнения в 2017 году скачанного бланка ЕНВД как машинописным способом, так и от руки.

При использовании каждого из этих способов есть особенности:

- в случае заполнения бланка на компьютере необходимо наличие специальной компьютерной программы (так как форма заявления разработана ФНС РФ только в форматах TIF и PDF), а также следует использовать шрифт Courier New высотой 16 — 18 пунктов;

- если же заявление по форме ЕНВД-2 заполняется от руки, то необходимо использовать только чернила черного или синего цвета, заполнять графы заглавными печатными буквами исключительно слева направо.

При заполнении заявления о постановке индивидуального предпринимателя на учет необходимо заполнять все графы заявления. В знакоместах граф, не заполненных до конца, следует ставить прочерки (прямая линия по центру каждого знакоместа). В незаполненных графах также проставляются прочерки. В тексте формы недопустимы какие-либо исправления. Способы скрепления заявления, приводящие к порче самого документа, недопустимы. Форму заявления

Законодательство предоставляет предпринимателю право выбрать систему налогообложения, которую он будет использовать при осуществлении своей деятельности. Одним из наиболее выгодных и простых для ИП режимов является ЕНВД, для перехода на который ему необходимо подать заявление о постановке на учет ЕНВД при условии, что осуществляется установленный нормативными актами вид деятельности.

До 2013 года на этот режим нужно было обязательно переходить, если деятельность и определенные критерии соответствовали установленным требованиям НК РФ. В настоящее время можно выбирать только в добровольном порядке.

Данный режим регулируется законами местных органов самоуправления, поэтому чтобы точно узнать о возможности применения ЕНВД, нужно изучить соответствующие акты.

Перейти на ЕНВД можно сразу же при с подачей соответствующего пакета документов, или же с других режимов. При этом нужно учитывать, что некоторые предыдущие системы (например, УСН) нельзя менять до конца года. Допускается совмещение режимов налогообложения и ЕНВД, и ЕНВД для разных видов деятельности ИП.

Предприниматель, принявший решение об изменении системы налогообложения, должен в течение 5 дней с момента начала работы уведомить ИФНС об этом по месту осуществления своей деятельности. Для этого он должен использовать заявление на ЕНВД, приказом ФНС для которого установлена форма ЕНВД-2. Будущему плательщику налога нужно принимать во внимания, что существует список видов деятельности, для которых заявление на ЕНВД для ИП подается по месту его регистрации (месту жительства). Это например, услуги и по перевозке грузов и пассажиров.

Бланк ЕНВД 2 можно заполнить электронно или вручную буквами печатного шрифта черного цвета. Предприниматель может воспользоваться специализированными программами, интернет-сервисами, приобрести бланки в типографии или распечатать с компьютера.

Если форму предоставляет предприниматель, который уже зарегистрирован в налоговой, то инспектор может затребовать также предоставление свидетельств о регистрации ИП и постановки его на учет (ИНН). После приема пакета документов согласно законодательству ИФНС должно выдать предпринимателю соответствующие уведомление в пятидневный срок.

ИП нужно помнить, что на учет как налогоплательщика ЕНВД необходимо становиться по каждому выбранному виду деятельности. То есть, если он работал на ЕНВД в качестве перевозчика пассажиров, и решил заняться ремонтом автотранспорта с применением этого же режима, ИП должен направить еще раз заявление о постановке на учет, но уже по второму виду деятельности. То же самое распространяется на ИП, которые хотят использовать ЕНВД и работают в нескольких муниципалитетах, регионах и т.д.

Для постановки организации на учет в качестве плательщика вмененки подается заявление по .

Образец заполнения ЕНВД-2

В верхней части документа предприниматель указывает свой ИНН, который состоит из 12 цифр.

Ниже справа, под номером формы, нужно вписать код налоговой службы из 4 цифр, в которую подается заявление.

Затем заносится Ф. И. О. предпринимателя, полностью, без сокращений. Каждое слово нужно писать с новой строки. Незаполненные клетки обязательно прочеркиваются символом «-».

Под личными данными в отдельную графу вписывается код ОГРИП. Затем указывается дата, с которой осуществляется деятельность, подпадающая под ЕНВД.

Ниже необходимо указать, на скольких листах идет приложение к заявлению с расшифровкой видов деятельности. Если предпринимателем подается заявление не самостоятельно, а через уполномоченного представителя, то рядом вписывается количество листов с документами, подтверждающими такие права. Все пустые клеточки в этих двух графах также прочеркиваются.

Затем бланк заявления делится на две части, предприниматель заполняет только левую. Здесь в специальном поле указывается, как подаются документы: 1 - лично, 2 - через представителя. В последнем случае ниже вписываются полностью Ф.И.О. этого представителя и его ИНН. Все пустые клетки нужно прочеркнуть. Если представителя нет, то в клетки ставится знак «-».

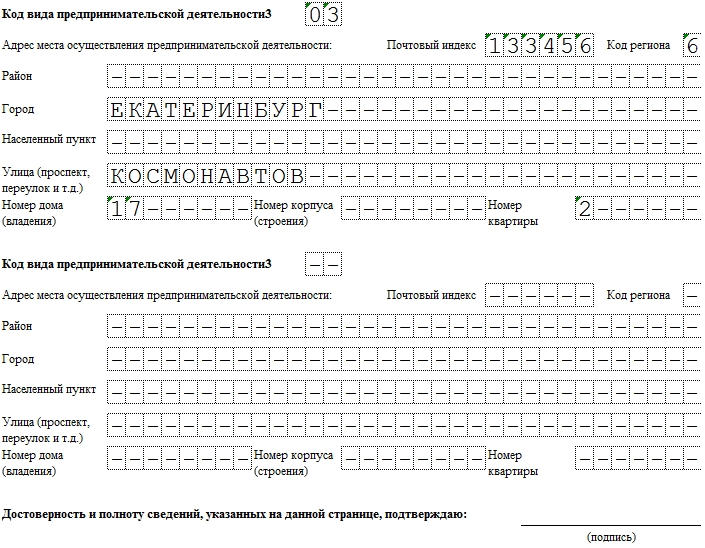

На листе приложения указываются регистрируемые виды деятельности. На одной странице можно вписать сразу 3 кода, если этого мало - то можно заполнить еще одно приложение.

В верхней части листа указываются ИНН предпринимателя, и порядковый номер листа в заявлении.

Ниже расположены три блока для указания кода деятельности. Заполняются они одинаково. Сначала указывается , затем полный адрес места осуществления деятельности с указанием индекса, региона и полного адреса, как на примере. Все пустые клетки обязательно прочеркиваются. Если заполняется только один или два блока с кодом деятельности, то в пустом ставятся символы «-». В конце листа приложения предприниматель ставит свою подпись.

Заявление ЕНВД-1 служит для того, чтобы поставить предприятие на учет как плательщика налога на вмененный доход. В данный момент действительным считается бланк формы от 2014 года.

Образец заполнения и пустой бланк формы ЕНВД-1

ФАЙЛЫ

Использование формы

Форму ЕНВД-1 следует заполнять тогда, когда организация планирует встать на учет в ФНС. Выбор налогового органа зависит от места проведения деятельности (не путать с местом регистрации предприятия ).

Особенности заполнения

Заполнять ЕНВД-1 можно как вручную, так и в электронном виде. В первом случае следует вносить данные разборчивыми печатными литерами, по одной в ячейке. Правила позволяют оформлять заявление черной и синей ручкой.

Если вы поставили кляксу или допустили ошибку, возьмите другой бланк. Ни в коем случае не делайте исправлений! Такую форму в налоговой не примут.

Электронная ЕНВД-1 заполняется шрифтом Courier New размером 18, по одному символу в ячейке.

В обоих случаях, если последняя буква слова приходится на последнюю ячейку, следует сделать отступление на новой строке.

Заполнение шапки

Обратите внимание, что в отличие от многих бухгалтерских форм, пробелы в ЕНВД-1 обязательно заполняются прочерками

. В нашем примере компания осуществляет 2 вида деятельности — соответственно, третий блок будет полностью зачеркнут. Пустой клетка может остаться только в 2 случаях:

— необходим пробел (как в названии из примера),

— поля заполняются сотрудниками налоговой.

Заполнение личных данных

Если у представителя компании нет отчества, третья строка заполняется прочерками. Предприятия-нерезиденты, не имеющие ОГРН, оставляют графу зачеркнутой.

Тем, кто подает ЕНВД-1 через представителя (код 4) следует указать количество страниц копий документа, уполномочивающего личность: в нашем случае — одна, т.к. доверенность выполнена на 1 странице. Согласно приказу ФНС в строке “Наименование документа” указывается только вид (т.е. доверенность), а не конкретные данные.

Неправильно: Доверенность №1 от 1.08.2016

Заполнение сведений о месте осуществления предпринимательской деятельности

В графу “Населенный пункт” вносим название пункта, если он не является городом. Например, Светлая, если речь идет о деревне Светлая, или Орлово, если речь идет о селе Орлово.

Сроки и особенности подачи

Форма ЕНВД-1 подается не позднее 5 рабочих дней после начала деятельности, квалифицируемой как приносящая вмененный доход. Удобно то, что заявление можно сдать как лично (если подачу осуществляет кто-то помимо руководителя, то нужна доверенность), так и по почте или в виде электронного отчета.

Когда форма ЕНВД-1 не нужна

В достаточно распространенных случаях:

- если налогоплательщик — ИП, для постановки на учет нужно подавать ,

- когда нужно отказаться от ЕНВД,

- когда деятельность по ЕНДВ осуществляется разово.

Единый налог на вмененный доход остается для предпринимателей одним из самых удобных режимов налогообложения. Про преимущества этой системы налогообложения мы рассказывали в этом материале . Здесь мы рассмотрим, как грамотно оформить заявление о переходе на данную систему, и что это даст бизнесмену.

Если вы хотите сосредоточить свои силы непосредственно на бизнесе, не тратя время на бухгалтерию, воспользуйтесь этим сервисом . Тысячи предпринимателей уже оценили его преимущества!

В нижней части страницы вы найдете образец заполнения заявления ЕНВД-2 и бланк этого документа, доступные для скачивания.

Чтобы применять специальные налоговые режимы, законодательство требует уведомить об этом, в установленном порядке, органы ФНС. Делается это путем заполнения и подачи в налоговый орган заявления ЕНВД-2 .

Плюсы данного режима:

- от фактической доходности бизнеса налог не зависит;

- не требуется подробной отчетности по доходам и расходам;

- предприниматель освобождается от уплаты НДФЛ, а также от налогов на добавленную стоимость и имущество;

- возможность уменьшить размер налога на уплаченные страховые взносы.

Расчет вмененного налога производится по базовой доходности, установленной законодательно; на основе физических показателей (по ставке 15%) и коэффициентов К1 и К2.

Требуемая в данном случае отчетность — при отсутствии наемных сотрудников — это подача раз в квартал декларации ЕНВД. Однако, когда наемные работники имеются, то по ним придется отчитаться, а также внести НДФЛ и осуществить внебюджетные взносы.

Основные правила оформления заявления ЕНВД-2

Образец заполнения ЕНВД-2 вы можете найти на нашем сайте и распечатать его на принтере. Есть и другие варианты оформления данного заявления, например, воспользоваться унифицированным печатным бланком, либо заполнить документ от руки. В любом случае, необходимо придерживаться нескольких основных правил:

- заявление оформляется в двух экземплярах: для налоговой и для самого предпринимателя;

- если документ заполняется вручную, это делается только заглавными печатными буквами, синей или черной шариковой ручкой;

- вносить данные следует с начала строки ячеек, а в незаполненные ячейки обязательно ставить прочерк.

Заполнение титульного листа

Бланк заявления о переходе на ЕНВД состоит из двух листов. Титульный предназначен для внесения следующих данных:

- код отделения налоговой инспекции;

- номер ОГРНИП;

- дата начала работы по режиму ЕНВД (в формате ДД.ММ.ГГГГ);

- наименование ИП (ФИО полностью);

- ИНН предпринимателя.

Предпринимателю следует проставить цифру «1» в поле подтверждения достоверности данных, когда он лично подает заявление. Потом он ставит роспись, указывает дату, вписывает номер телефона для связи.

Когда заявление подается представителем ИП, в нужном поле вносится цифра «2», а также ФИО и ИНН доверенного лица. Также необходимо зафиксировать здесь реквизиты и количество листов того документа, что служит основанием для представительства предпринимателя. Данный документ станет приложением к заявлению.

Второй лист заявления ЕНВД-2

Бесплатно скачав бланк заявления ЕНВД-2 2018 года на нашем сайте, вы сможете его легко заполнить, руководствуясь нашей инструкцией. На втором листе формата ЕНВД-2 требуется перечислить:

- адрес, где данный вид деятельности осуществляется. В данной графе указать необходимо почтовый индекс, код региона, район, город, населенный пункт, улица (проспект, переулок и т.д.), номер дома, номер корпуса (строения), номер квартиры (офиса). Цифровой код региона указывается в соответствии со справочником "Субъекты Российской Федерации". Цифровой код выбирается из приложения №2 к приложению №9. Мы разместили ссылку для скачивания приложения №2 внизу статьи.

- основной код деятельности, свидетельствующий о работе по ЕНВД (указать в соответствии с приложением к порядку заполнения декларации ЕНВД);

- дополнительные коды услуг по ЕНВД, если таковые имеются.

На обоих листах данной формы ставится подпись заявителя.

Единый налог на вмененный доход для определенных видов деятельности (ЕНВД) – удобный и простой специальный налоговый режим, на котором ставка налога не зависит от сумм вашего заработка. Много у вас доходов или мало, платить придется 15% от вмененного дохода. Причем в 2017 году, и эта ставка не окончательна, регионы получили возможность ее снижать, а значит, сумма налога может быть еще меньше – установленный законом минимум 7,5%.

ЕНВД можно применять, только если региональные власти приняли в вашем регионе соответствующий закон. Кроме того, он используется лишь для отдельных видов деятельности , опять же, по списку, утвержденному на региональном уровне исходя из федерального перечня (глава 26.3 НК РФ). Поэтому переход на ЕНВД возможен лишь там, где спецрежим действует и лишь тем, кто занимается розничной торговлей и рядом услуг, среди которых общепит, бытовые услуги, ремонт автомобилей и ряд других. Кроме того, ЕНВД нельзя применять компаниям и ИП, у которых больше 100 сотрудников, а также еще в ряде случаев. Полный перечень ограничений можно найти в статье 346.26 Налогового кодекса. Как перейти на ЕНВД, если вы соответствуете условиям для применения этого спецрежима?

Как перейти на ЕНВД при регистрации ИП

Основной вопрос, который волнует только что зарегистрированного индивидуального предпринимателя или фирму – как, выбрав режим налогообложения, уведомить налоговую инспекцию о его применении?

В отличие от УСН, заявление на применение которой вы можете подать сразу при регистрации, на вмененку вы можете перейти лишь после того, как вы начали вести деятельность, которая переводится на этот налоговый режим. То есть подать заявление о переходе на ЕНВД при регистрации ИП или ООО нельзя.

Обращаем внимание, что, если вы при этом не уведомили инспекцию о своих предпочтениях по выбору системы налогообложения, вы автоматически по факту регистрации будете переведены на общий режим налогообложения. Со всеми вытекающими последствиями в виде НДС, налога на прибыль или, в случае ИП, уплаты НДФЛ.

Самым удачным выходом из положения будет подача при регистрации ИП или ООО, неважно, – уведомления о применении упрощенки . После того, как вас зарегистрируют и вы получите все документы о госрегистрации, начнете деятельность, которая облагается ЕНВД, в течение 5 дней со дня начала такой деятельности можно подавать заявление на ЕНВД.

В отличие от УСН, для перехода на ЕНВД разработаны 2 формы заявления: ЕНВД-1 применяется для организаций, ЕНВД-2 – для индивидуальных предпринимателей. Заполненное заявление надо подавать в ИФНС по месту осуществления деятельности. Формы заявлений утверждены приказом ФНС России от 11.12.2012 №ММВ-7-6/941@.

Как перейти на ЕНВД в 2017 году уже работающей фирме?

В отличие опять же от упрощенки , на которую перейти уже работающая организация может лишь раз в году – в конце года, на ЕНВД действующая фирма или ИП могут переходить в любое время. Главное правило сохраняется – в течение 5 дней со дня начала применения ЕНВД надо подать заявление на применение спецрежима. После получения заявления, опять же, в течение 5 дней ИФНС должна выдать уведомление о постановке на учет ООО или ИП в качестве плательщика ЕНВД. Датой начала использования вмененки будет дата, указанная вами в заявлении.

Кроме подачи заявления, никаких дополнительных требований к налогоплательщику не предъявляется. Естественно, при условии соблюдений тех ограничений, которые установлены Налоговым кодексом. Несмотря на ряд новшеств в этом году, в том числе введение новой декларации по ЕНВД, правила перехода на вмененку не менялись.